Taille et Part du Marché de la Réparation de Composites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.39 Milliards de dollars |

| Taille du Marché (2031) | 22.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réparation de Composites par Mordor Intelligence

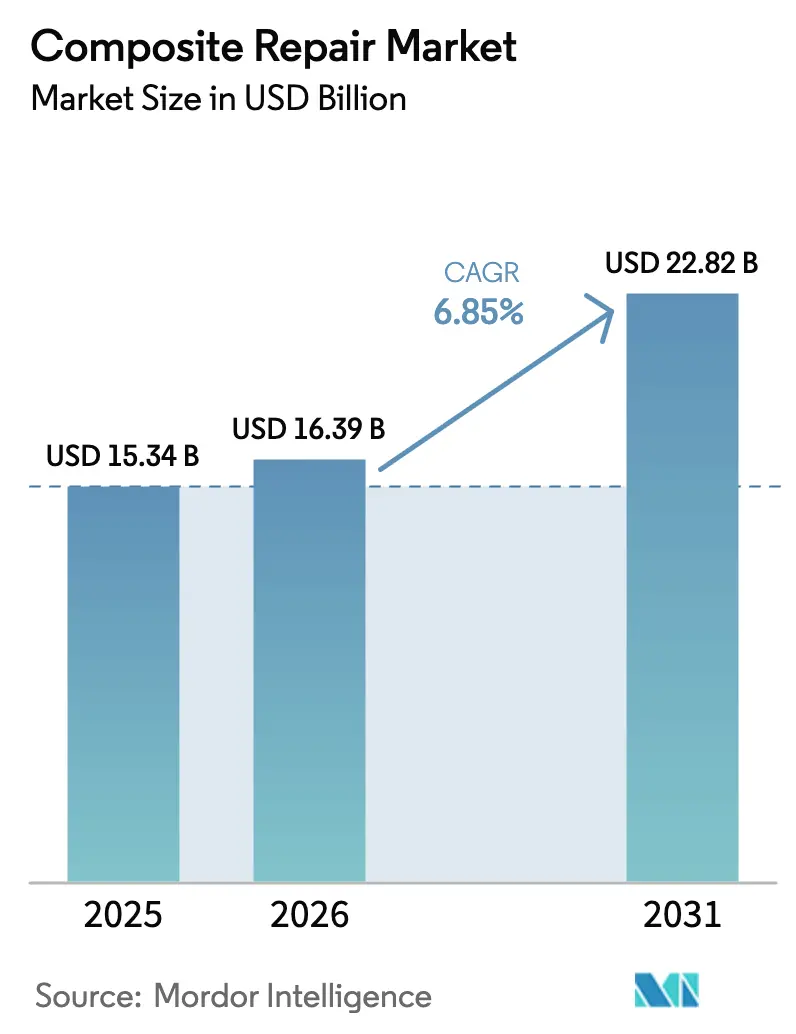

La taille du Marché de la Réparation de Composites est projetée à 15,34 milliards USD en 2025, 16,39 milliards USD en 2026, et devrait atteindre 22,82 milliards USD d'ici 2031, avec un CAGR de 6,85 % de 2026 à 2031. L'adoption croissante de structures en polymère renforcé de fibres de carbone (PRFC) dans les aéronefs, les éoliennes et les actifs industriels a transformé la réparation d'un centre de coûts réactif en un outil stratégique de préservation du capital. La mise à jour 2024 de la Circulaire Consultative FAA 20-107B a réduit d'un tiers les délais d'approbation des réparations structurelles, libérant les budgets de maintenance différée et offrant aux opérateurs une voie plus rapide pour maintenir en service leurs actifs à haute valeur. L'Asie-Pacifique donne le rythme, portée par l'expansion de la flotte COMAC C919 et le développement de l'éolien offshore à travers le détroit de Taïwan et la mer Jaune, tandis que les investissements parallèles dans des centres de maintenance, réparation et révision (MRO) certifiés stimulent la demande de services d'autoclave mobiles. Les fournisseurs de matériaux composites s'intègrent en aval pour capter les revenus de services, et les opérateurs évaluent de plus en plus l'économie des réparations sur site par rapport aux délais de remplacement, renforçant le marché de la réparation de composites comme levier de bilan plutôt que comme dépense de maintenance.

Points Clés du Rapport

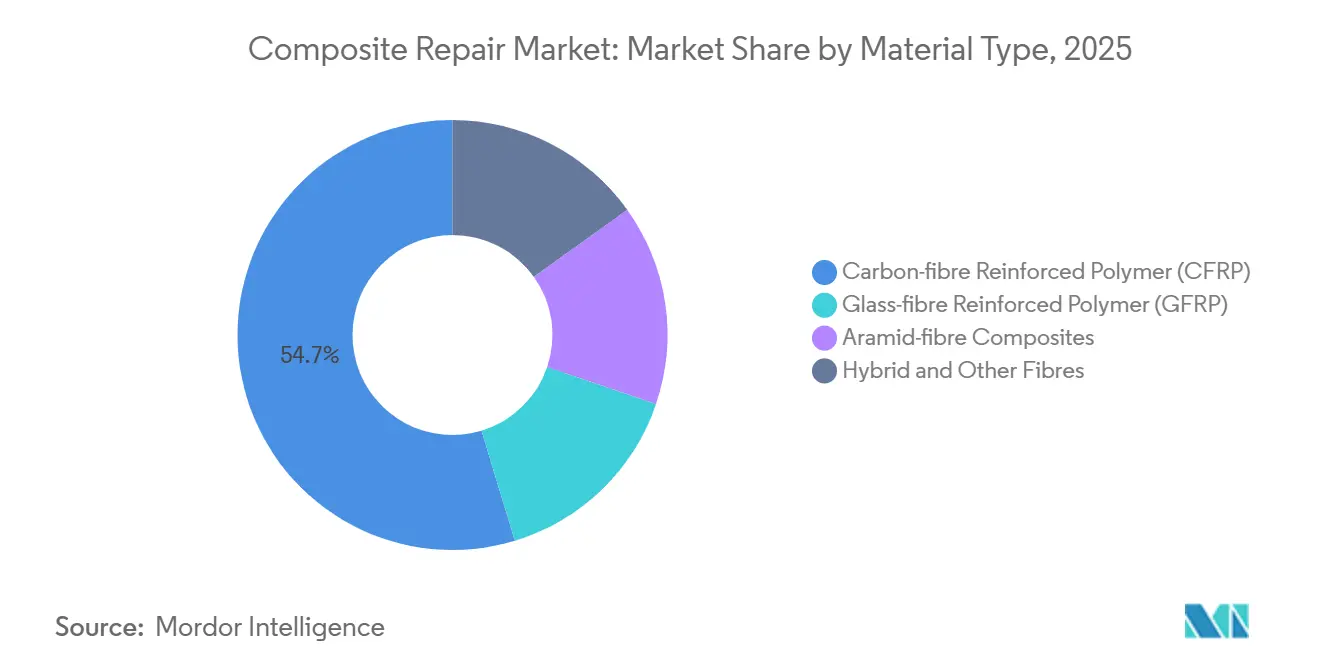

- Par type de matériau, le Polymère Renforcé de Fibres de Carbone (PRFC) représentait 54,69 % de la part du marché de la réparation de composites en 2025, tandis que les composites à fibres d'aramide devraient afficher un CAGR de 7,85 % jusqu'en 2031.

- Par type de produit, le structurel représentait 44,71 % du chiffre d'affaires 2025, et le cosmétique devrait croître à un CAGR de 7,71 % jusqu'en 2031.

- Par procédé de réparation, la stratification manuelle était en tête avec 38,78 % de part de chiffre d'affaires en 2025 ; l'autoclave devrait progresser à un CAGR de 8,15 % jusqu'en 2031.

- Par secteur d'utilisation final, l'aérospatiale et la défense détenaient 44,22 % de part de chiffre d'affaires en 2025 ; l'énergie éolienne devrait enregistrer un CAGR de 7,81 % jusqu'en 2031.

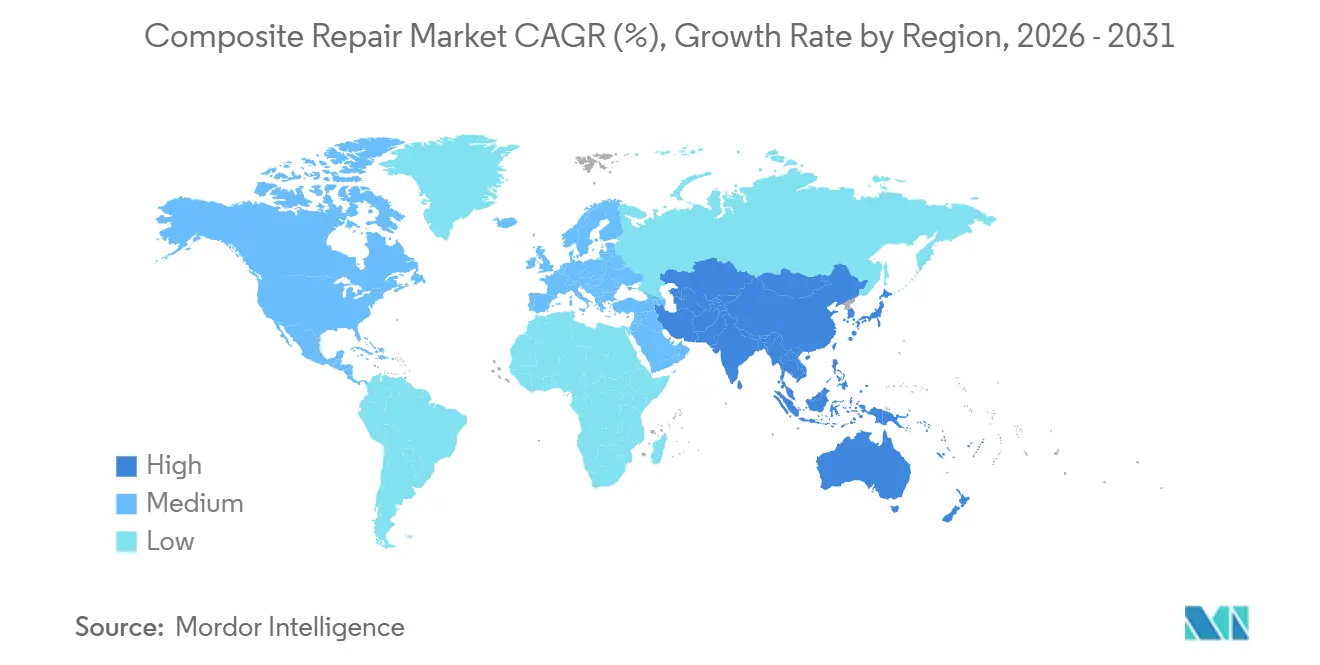

- Par géographie, l'Asie-Pacifique a généré 38,54 % du chiffre d'affaires 2025 et devrait se développer à un CAGR de 8,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Réparation de Composites

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Investissement Croissant dans les Programmes de Prolongation de Durée de Vie des Actifs Vieillissants | +1.8% | Mondial, concentré dans le pétrole et gaz offshore d'Amérique du Nord, l'infrastructure industrielle européenne | Moyen terme (2-4 ans) |

| Avantages de Coût de la Réparation de Composites sur Site par Rapport au Remplacement de Pièces Métalliques | +2.1% | Mondial, particulièrement les centres MRO aérospatial d'Asie-Pacifique et les parcs éoliens d'Amérique du Nord | Court terme (≤ 2 ans) |

| Utilisation Croissante des Composites dans le Secteur Aérospatial et de Défense | +1.5% | Mondial, mené par la production des équipementiers d'Amérique du Nord et d'Europe, avec des retombées sur le MRO d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la Longueur des Pales d'Éoliennes Offshore Exigeant une Capacité de Réparation In Situ | +1.2% | Europe (mer du Nord), Asie-Pacifique (détroit de Taïwan et mer Jaune), émergent sur la côte atlantique américaine | Moyen terme (2-4 ans) |

| Modernisation des Pipelines d'Hydrogène Nécessitant un Renforcement Non Métallique | +0.8% | Corridors hydrogène européens, centres pétrochimiques du Moyen-Orient, clusters industriels d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Croissant dans les Programmes de Prolongation de Durée de Vie des Actifs Vieillissants

Les opérateurs réorientent leurs capitaux des nouvelles constructions vers des projets de prolongation de durée de vie, alors que les délais de remplacement s'étendent au-delà de deux ans et que les obstacles réglementaires se renforcent. Le Département de l'Énergie des États-Unis a alloué 1,2 milliard USD en 2025 pour l'enveloppement composite des canalisations d'eau de refroidissement des centrales nucléaires, permettant des modernisations sans arrêt des réacteurs[1]Département de l'Énergie des États-Unis, "Financement pour la Prolongation de Durée de Vie des Infrastructures Énergétiques," energy.gov . Les plateformes pétrolières du golfe du Mexique mises en service dans les années 1980 utilisent désormais des enveloppements en fibres de verre qui prolongent la durée de vie des colonnes montantes jusqu'à 20 ans à un tiers du coût de remplacement en acier. TD Williamson a obtenu des contrats pluriannuels de pipelines sous-marins auprès de Chevron et Shell après avoir développé sa division composite en 2024. L'Europe suit la même tendance : les opérateurs de la mer du Nord ont doublé leurs dépenses en intégrité composite pour atteindre 800 millions EUR en 2025, preuve que la réparation de composites préserve les flux de trésorerie tout en différant l'examen environnemental déclenché par les nouvelles approbations de construction.

Avantages de Coût de la Réparation de Composites sur Site par Rapport au Remplacement de Pièces Métalliques

L'économie des réparations sur le terrain favorise largement les composites. Lufthansa Technik a quantifié que la réparation sur aile d'un radôme composite de Boeing 777 coûte 35 000 USD en 48 heures, tandis que le remplacement s'élève à 120 000 USD et immobilise l'appareil pendant sept jours, entraînant une perte de revenus de 200 000 USD. Les opérateurs de parcs éoliens confirment ces économies : la réparation in situ d'une pale de 90 mètres coûte 80 000 USD, contre 250 000 USD pour un travail en atelier et deux semaines de perte de production. Les unités de réparation mobiles de HAECO ont réduit le temps de rotation des appareils à fuselage étroit de cinq jours à 18 heures dans les aéroports d'Asie-Pacifique en 2025, illustrant comment les avantages liés à la valeur temps amplifient les économies directes de coûts.

Utilisation Croissante des Composites dans le Secteur Aérospatial et de Défense

La teneur en composites des aéronefs commerciaux est passée de 20 % en 2015 à 35 % en 2025, créant une vague de réparations différées à mesure que les premières structures en PRFC atteignent leurs inspections à 15 ans. Les cellules du COMAC C919 nécessiteront leurs premiers contrôles composites majeurs en 2026-2027, stimulant la demande de stations de réparation certifiées en Asie-Pacifique. L'Armée de l'Air des États-Unis a attribué à Toray un contrat de 45 millions USD en 2024 pour des systèmes de préimprégné à durcissement rapide qui réduisent le temps d'immobilisation du revêtement furtif du F-35 de 72 heures à 12 heures. Les normes 2025 de l'EASA imposent désormais des tests non destructifs pour toutes les réparations de structures primaires, élevant les barrières à l'entrée tout en validant la demande à long terme de services de réparation de composites hautement qualifiés.

Croissance de la Longueur des Pales d'Éoliennes Offshore Exigeant une Capacité de Réparation In Situ

Les pales dépassant 115 mètres rendent la réparation en atelier économiquement prohibitive. Une analyse 2025 de l'Université Technique du Danemark a montré que le transport d'une pale de 110 mètres d'un parc de la mer du Nord vers l'Allemagne coûte 400 000 EUR, tandis que la réparation par accès sur corde coûte 90 000 EUR. Le Département de l'Énergie des États-Unis a identifié la réparation des pales comme un goulot d'étranglement pour les projets de la côte atlantique dans sa feuille de route 2024. Des vitesses de vent allant jusqu'à 15 m/s permettent aux équipes de réparer les pales pendant de courtes fenêtres météorologiques, préservant la disponibilité des turbines.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Émergence des Stratifiés Composites Auto-Cicatrisants | -0.6% | Mondial, adoption la plus précoce dans l'automobile et l'électronique grand public, plus lente dans l'aérospatiale en raison des délais de certification | Long terme (≥ 4 ans) |

| Pénurie de Techniciens Certifiés en Réparation de Composites | -0.9% | Mondial, plus aiguë dans le MRO aérospatial d'Amérique du Nord et d'Europe, modérée dans l'énergie éolienne d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Absence de Codes de Réparation Harmonisés pour les Pipelines Composites Sous-Marins | -0.4% | Régions offshore mondiales de pétrole et gaz, notamment la mer du Nord, le golfe du Mexique, les champs en eaux profondes d'Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Émergence des Stratifiés Composites Auto-Cicatrisants

Les systèmes de résine auto-cicatrisante passent des laboratoires à des essais commerciaux limités. Le Laboratoire National d'Oak Ridge a accordé une licence d'un système de cicatrisation thermoplastique à des fournisseurs automobiles en 2025, permettant aux boîtiers de batteries de véhicules électriques de réparer automatiquement les microfissures, et il est prévu que cela réduise le volume de réparations cosmétiques jusqu'à 20 % en cinq ans. CompPair HealTech a clôturé un financement de 12 millions EUR en 2024 pour piloter des résines bio-inspirées pour les bords de fuite des pales d'éoliennes, visant un déploiement en 2027. La certification aérospatiale sera en retard, mais une adoption généralisée dans l'automobile et l'éolien pourrait éroder la demande de réparations cosmétiques à faible marge.

Pénurie de Techniciens Certifiés en Réparation de Composites

Les pénuries de main-d'œuvre contraignent déjà les revenus. L'IACMI a rapporté en 2025 que seulement 12 % des programmes composites des collèges communautaires américains incluent des modules de réparation reconnus par la FAA, et l'âge moyen des techniciens est de 54 ans. Lufthansa Technik a refusé 80 millions USD de travaux de réparation composite en 2024 faute de personnel. L'EASA estime que l'Europe a besoin de 3 000 techniciens certifiés supplémentaires d'ici 2028, mais les programmes actuels n'en diplôment que 800 par an. Les primes salariales dans l'énergie éolienne attirent les techniciens aérospatiaux, aggravant les pénuries dans les centres MRO.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Dominance du PRFC Masque l'Accélération de l'Aramide

Le Polymère Renforcé de Fibres de Carbone (PRFC) représente 54,69 % du chiffre d'affaires mondial en 2025. Le délaminage du fuselage du Boeing 787 à lui seul a généré 420 millions USD de commandes de réparation en PRFC cette année-là, soulignant l'ampleur du segment. La fibre de verre conserve le marché intermédiaire sensible aux coûts, et le programme de réparation de superstructures en PRFV de la Marine américaine d'une valeur de 28 millions USD sur les destroyers de classe Arleigh Burke met en évidence sa pertinence pour la défense[2]Marine des États-Unis, "Contrat de Prolongation de Durée de Vie des Superstructures en PRFV," navy.mil . Les systèmes hybrides et à fibres naturelles restent de niche mais gagnent du terrain dans la réhabilitation des infrastructures à mesure que les règles environnementales se renforcent.

Les composites en aramide occupent une niche en croissance rapide. Les opérateurs de pipelines d'hydrogène privilégient les composites à fibres d'aramide qui résistent à la fragilisation cryogénique, entraînant un CAGR de 7,85 % jusqu'en 2031. Les modernisations de protection balistique pour les véhicules militaires ajoutent une demande supplémentaire. La spécificité réglementaire façonne également les parts : la FAA AC 43-214A restreint les réparations cosmétiques en PRFC aux matériaux approuvés par les équipementiers, excluant effectivement les substituts moins coûteux et ancrant la position du PRFC. Dans l'ensemble, le PRFC conserve le leadership numérique, mais les opportunités à haute valeur de l'aramide et les lacunes réglementaires présentent un potentiel de hausse disproportionné par rapport à son échelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Produit : Les Réparations Structurelles Commandent des Prix Premium

Le structurel a généré 44,71 % de la valeur 2025 en raison du risque d'immobilisation et des exigences de certification qui permettent des prix premium. Une réparation de carénage aile-fuselage composite sur un Boeing 777 peut atteindre 180 000 USD, contre 12 000 USD pour une réparation cosmétique équivalente. Les réparations semi-structurelles, telles que les traitements des bords de fuite des pales d'éoliennes, ont augmenté à mesure que les opérateurs de turbines offshore privilégiaient la réparation au remplacement.

Le travail cosmétique est le segment le plus rapide avec un CAGR de 7,71 % jusqu'en 2031, mais fait face à des vents contraires à long terme liés aux matériaux auto-cicatrisants. Le système thermoplastique sous licence du Laboratoire National d'Oak Ridge pourrait réduire les volumes cosmétiques jusqu'à 20 % en cinq ans. Néanmoins, la croissance à court terme est alimentée par l'adoption des véhicules électriques : les centres de carrosserie traitent désormais des boîtiers de batteries en PRFC qui nécessitent des techniciens certifiés et des époxy à durcissement rapide. Crawford Composites a développé un kit d'infusion sous vide que les équipes de terrain utilisent sans autoclaves, remportant des contrats semi-structurels dans les parcs éoliens américains.

Par Procédé de Réparation : La Croissance de l'Autoclave Signale une Montée en Qualité

La stratification manuelle a produit 38,78 % du chiffre d'affaires 2025 en raison de son adéquation aux travaux sur le terrain où l'accès à l'autoclave est limité, mais l'autoclave devrait afficher la croissance la plus élevée avec un CAGR de 8,15 % jusqu'en 2031. La remorque d'autoclave mobile de Lufthansa Technik illustre le passage vers des cuissons contrôlées sur les tabliers d'aéroport, répondant aux mandats de tests non destructifs de l'EASA sans vols de convoyage ni expédition de composants. Les méthodologies d'infusion sous vide, aidées par la plateforme de moule 3D PrintRepair de l'Université Technique du Danemark, progressent dans les applications éoliennes offshore où les grandes zones de réparation exigent des ratios précis résine-fibre.

La taille du marché de la réparation de composites pour les procédés à base d'autoclave croît à mesure que les équipementiers aérospatiaux stipulent une consolidation sous sac à vide pour toute réparation couvrant plus de 10 % d'une surface de contrôle primaire. HAECO rapporte des primes de marge de 40 % sur les travaux en autoclave, incitant l'entreprise à prioriser les investissements vers des cuissons haute performance, même si les volumes de stratification manuelle augmentent en termes absolus. La bifurcation devrait s'élargir : les propriétaires d'actifs à haute responsabilité continueront à exiger des procédés à forte intensité de capital et à qualité assurée, tandis que les secteurs sensibles aux coûts maintiennent leur dépendance aux techniques de stratification adaptées au terrain.

Par Secteur d'Utilisation Final : L'Énergie Éolienne Dépasse la Croissance de l'Aérospatiale

La taille du marché de la réparation de composites pour l'aérospatiale et la défense représente 44,22 % du chiffre d'affaires mondial en 2025. Les seules réparations du fuselage du Boeing 787 ont généré 420 millions USD, mais les retards de production ont plafonné la hausse incrémentale. L'énergie éolienne, en revanche, a progressé à 7,81 % jusqu'en 2031 à mesure que les pales dépassaient 100 mètres et que les coûts de maintenance offshore pour les travaux en atelier montaient en flèche. Les opérateurs de la mer du Nord ont dépensé 650 millions EUR en réparation de pales en 2025, doublant les dépenses de 2023.

L'automobile s'accélère également à mesure que l'adoption des véhicules électriques augmente le parc installé de boîtiers de batteries en PRFC. Les directives de collision de Tesla imposent des réparations certifiées par les équipementiers, créant un marché secondaire captif. Les applications marines et de construction complètent la demande : le contrat de la Marine américaine pour les superstructures en PRFV et le système de réparation de ponts en fibres de lin de Sika illustrent comment les budgets de défense et d'infrastructure soutiennent des flux de revenus stables, bien que plus modestes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique a généré 38,54 % du chiffre d'affaires 2025 du marché de la réparation de composites et devrait croître à 8,29 % jusqu'en 2031. Les contrôles composites du COMAC C919, l'expansion de 20 % de la capacité en fibres de carbone de Toray, et les 5 GW d'ajouts d'énergie éolienne de l'Inde en 2025 soutiennent une demande multi-segments. Le centre de réparation de Singapour de HAECO d'une valeur de 85 millions USD illustre le développement des capacités régionales, tandis que le programme de frégates de la Corée du Sud intègre des superstructures composites nécessitant une infrastructure de service à long terme.

La demande en Amérique du Nord est portée par la concentration du MRO aérospatial américain et l'expansion des parcs éoliens dans les Grandes Plaines et sur la côte atlantique. La feuille de route 2024 du Département de l'Énergie a financé la formation mobile à la réparation des pales, et les contrats de pipelines canadiens de 120 millions CAD de TD Williamson montrent une adoption industrielle au-delà de l'aérospatiale. Les pénuries de techniciens, cependant, orientent les travaux excédentaires vers des centres mexicains où l'offre de main-d'œuvre est plus élastique, bien que les limites réglementaires confinent la portée aux structures non primaires.

La part de l'Europe est ancrée par la remorque d'autoclave mobile de Lufthansa Technik et la capacité éolienne offshore de 15 GW du Royaume-Uni qui a produit 480 millions GBP en réparations de pales en 2025. L'adoption des boîtiers de batteries de véhicules électriques en Allemagne apporte de nouveaux volumes de réparation de carrosserie, et le système à fibres de lin de Sika soutient des contrats de renforcement de ponts en Allemagne et en France. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à une part plus faible, portée par le développement éolien du Brésil et les modernisations de pipelines saoudiens qui utilisent des enveloppements composites pour les objectifs d'infrastructure de Vision 2030.

Paysage Concurrentiel

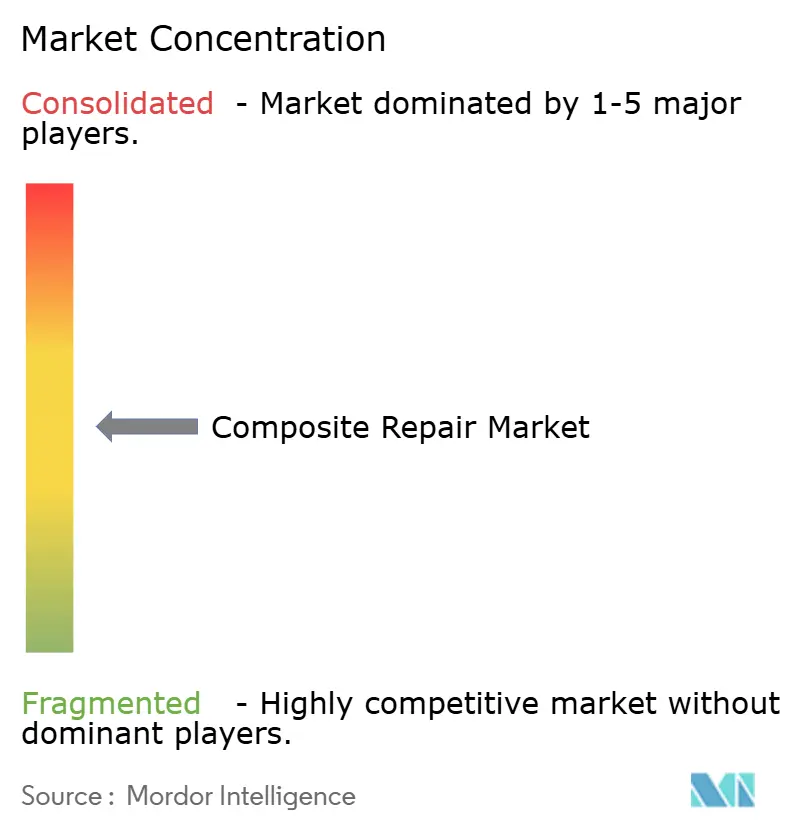

Les 5 premières entreprises représentaient environ 52 % du chiffre d'affaires 2025, illustrant une fragmentation modérée. Le partenariat 2024 de Hexcel avec le FIDAMC espagnol pour automatiser les réparations des bords de fuite des pales d'éoliennes montre que les fournisseurs de matériaux se déplacent en aval pour sécuriser des revenus de services récurrents. L'investissement de 150 millions USD de Boeing dans des partenariats MRO à Singapour, Dubaï et Francfort souligne l'intention des équipementiers de conserver leur part de marché secondaire et d'atténuer la volatilité de la production. Toray reproduit ce modèle à travers des coentreprises axées sur la réparation au Japon et aux États-Unis.

Des spécialistes tels que Crawford Composites et WR Composites exploitent les lacunes dans l'enveloppement des pipelines sous-marins, où les normes ISO et API sont en retard et où les certifications spécifiques aux projets offrent des niches défendables. La bifurcation technologique s'approfondit : les réparations aérospatiales et de défense nécessitent des systèmes de stratification automatisée et de tests non destructifs intégrés qui favorisent les acteurs établis riches en capital, tandis que les travaux éoliens et automobiles restent ouverts aux opérateurs plus petits tirant parti de kits de stratification manuelle et d'infusion sous vide.

Les voies de croissance dans les espaces blancs comprennent les unités d'autoclave mobiles pour les parcs éoliens éloignés, le conseil en intégration pour les matériaux auto-cicatrisants, et les entreprises de formation de techniciens alignées sur les programmes FAA et EASA. L'activité des start-ups se concentre sur les résines auto-cicatrisantes ; le tour de financement 2024 de CompPair HealTech vise à commercialiser des systèmes de bords de fuite capables de réduire la fréquence des réparations de pales de 30 % d'ici 2028.

Leaders du Secteur de la Réparation de Composites

Lufthansa Technik

3M

Henkel AG & Co. KGaA

Sika AG

Belzona International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Des chercheurs de l'Université d'État de Caroline du Nord ont annoncé le développement d'un composite auto-cicatrisant capable de se réparer plus de 1 000 fois. Cette innovation avait le potentiel de prolonger la durée de vie des polymères renforcés de fibres de plusieurs décennies à plusieurs siècles grâce à l'utilisation d'agents de cicatrisation thermoplastiques imprimés en 3D.

- Janvier 2026 : Babcock Australasia a réussi l'essai d'une technologie avancée de réparation de composites conçue pour réduire les temps de maintenance et améliorer la disponibilité de la flotte pour la Marine Royale Australienne et la Marine Royale Néo-Zélandaise. Les essais, menés sur trois navires de guerre, ont mis en valeur l'utilisation de composites polymères renforcés de fibres comme remplacement permanent de l'acier dans les réparations en immersion.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la réparation de composites comme les dépenses générées lorsque des pièces endommagées en polymère renforcé de fibres — qu'il s'agisse de panneaux d'aéronefs, de pales d'éoliennes, de pipelines ou de structures marines — sont remises en état de capacité portante certifiée par le biais de patchs collés, d'enroulements ou de réparations en biseau qui restent en service pendant au moins un cycle d'utilisation. Les valeurs couvrent les coûts de matériaux, de main-d'œuvre, d'outillage et d'accès temporaire pour les nouveaux événements de réparation uniquement ; le renforcement par retrofit, les composites d'équipements d'origine et les matériaux autoréparants sont hors périmètre.

Exclusion du périmètre : La finition cosmétique de routine et le chemisage en béton civil sans lien avec le sujet ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Type de Matériau

- Polymère Renforcé de Fibres de Carbone (PRFC)

- Polymère Renforcé de Fibres de Verre (PRFV)

- Composites à Fibres d'Aramide

- Fibres Hybrides et Autres Fibres

- Par Type de Produit

- Structurel

- Semi-structurel

- Cosmétique

- Par Procédé de Réparation

- Stratification Manuelle

- Infusion sous Vide

- Autoclave

- Autres Procédés

- Par Secteur d'Utilisation Final

- Aérospatiale et Défense

- Énergie Éolienne

- Automobile

- Marine

- Construction

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays Nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables MRO de compagnies aériennes, des superviseurs de services sur le terrain pour les pales, et des formulateurs de matériaux de réparation de composites en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider la fréquence des réparations, les parts de coûts main-d'œuvre/matériaux, ainsi que la courbe d'adoption des résines à durcissement rapide que les sources secondaires ne faisaient qu'effleurer.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes tels que les rapports de difficultés de service de la FAA, les directives de navigabilité de l'EASA, la base de données US Wind Turbine Database, les codes commerciaux de résines et de fibres d'UN Comtrade, et les journaux de production d'énergie de l'IRENA. Les manuels des associations professionnelles pour les pipelines et les avis des sociétés de classification sur les défaillances de stratifiés marins ont ancré les taux d'incidents de référence. Les rapports 10-K des entreprises, certaines présentations aux investisseurs et les actualités collectées via Dow Jones Factiva nous ont aidés à établir des références pour les montants de tickets typiques. D&B Hoovers a fourni les répartitions de revenus pour les sous-traitants spécialisés en réparation. Cette liste est illustrative ; de nombreuses sources publiques et payantes supplémentaires ont été utilisées pour des recoupements et du contexte.

Dimensionnement du marché et prévisions

Une construction descendante du bassin d'incidents s'appuie sur les effectifs de flottes en service, le nombre moyen d'événements de réparation par actif et les dépenses échantillonnées par événement, qui sont ensuite corroborées par des instantanés ascendants sélectifs issus de consolidations fournisseurs et de vérifications de canaux. Les variables clés du modèle comprennent l'accumulation de cycles de vol ou d'heures d'exploitation de la flotte, la densité de défaillances des pales d'éoliennes, les indices de prix des résines, les volumes d'importation de fibres de carbone, le nombre moyen d'heures de main-d'œuvre de réparation et les tarifs journaliers régionaux des techniciens. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios ; l'élasticité des prix des résines, la composition par âge des actifs et les intervalles d'inspection dictés par les politiques constituent l'ensemble de prédicteurs que nos experts soumettent à des tests de résistance avant chaque exécution. La gestion des lacunes pour les géographies peu documentées repose sur la substitution par analogie régionale, suivie de contrôles de cohérence par rapport aux tendances de brevets extraites via Questel.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des métriques parallèles telles que le coût de maintenance des compagnies aériennes par siège-kilomètre disponible et la durée moyenne d'immobilisation des pales. Les réviseurs seniors ne donnent leur accord qu'après la résolution des anomalies. Les rapports sont actualisés annuellement, tandis que les chocs réglementaires majeurs ou les chocs sur les prix des matériaux déclenchent des mises à jour intermédiaires ; une passe de validation de dernière étape est effectuée juste avant la publication.

Pourquoi la référence de Mordor en matière de réparation de composites mérite la confiance des acheteurs

Les estimations publiées divergent souvent parce que chaque entreprise choisit sa propre profondeur de service, son bassin d'actifs et son traitement de l'inflation. Nous divulguons chaque limite dès le départ, permettant aux décideurs de remonter les chiffres jusqu'aux flottes observables et aux lignes de prix.

Les principaux facteurs d'écart comprennent la question de savoir si les retouches cosmétiques sont mélangées aux réparations structurelles, la manière dont les travaux sous garantie sont traités, et si une escalade agressive des heures-technicien est supposée.

Notre cadence de mise à jour annuelle capture la croissance rapide des parcs éoliens, alors que certains pairs s'appuient sur des mises à jour bisannuelles. La conversion des devises aux taux annuels moyens, et non aux pics au comptant, stabilise davantage notre vision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,34 Md USD (2025) | Mordor Intelligence | - |

| 18,60 Md USD (2023) | Global Consultancy A | Inclut le renforcement par retrofit et applique un TCAC constant de 13 % sans pondération par l'âge de la flotte |

| 24,71 Md USD (2025) | Industry Source B | Comptabilise les contrats de maintenance pluriannuels à la valeur totale du contrat et utilise un gel optimiste des prix des résines |

La comparaison montre qu'une fois les écarts de périmètre et les hypothèses de prix alignés, l'écart se réduit sensiblement, soulignant ainsi comment Mordor Intelligence offre une référence équilibrée et défendable, fondée sur des variables transparentes et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour le marché de la réparation de composites entre 2026 et 2031 ?

Le marché devrait enregistrer un CAGR de 6,85 %, passant de 16,39 milliards USD en 2026 à 22,82 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide dans les services de réparation de composites ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 8,29 %, portée par l'expansion des flottes aériennes et des capacités éoliennes offshore.

Pourquoi les réparations à base d'autoclave gagnent-elles des parts de marché ?

Les exigences réglementaires et la garantie de qualité plus élevée dans l'aérospatiale poussent les opérateurs vers la cuisson en autoclave malgré un coût en capital plus élevé, entraînant un CAGR prévu de 8,15 % jusqu'en 2031 pour ce procédé.

Comment les composites auto-cicatrisants affecteront-ils la demande de réparation ?

La commercialisation des stratifiés auto-cicatrisants pourrait réduire le volume de réparations cosmétiques jusqu'à 20 % en cinq ans, notamment dans les segments automobile et énergie éolienne.

Dernière mise à jour de la page le: