Taille et part du marché mondial des batteries marines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

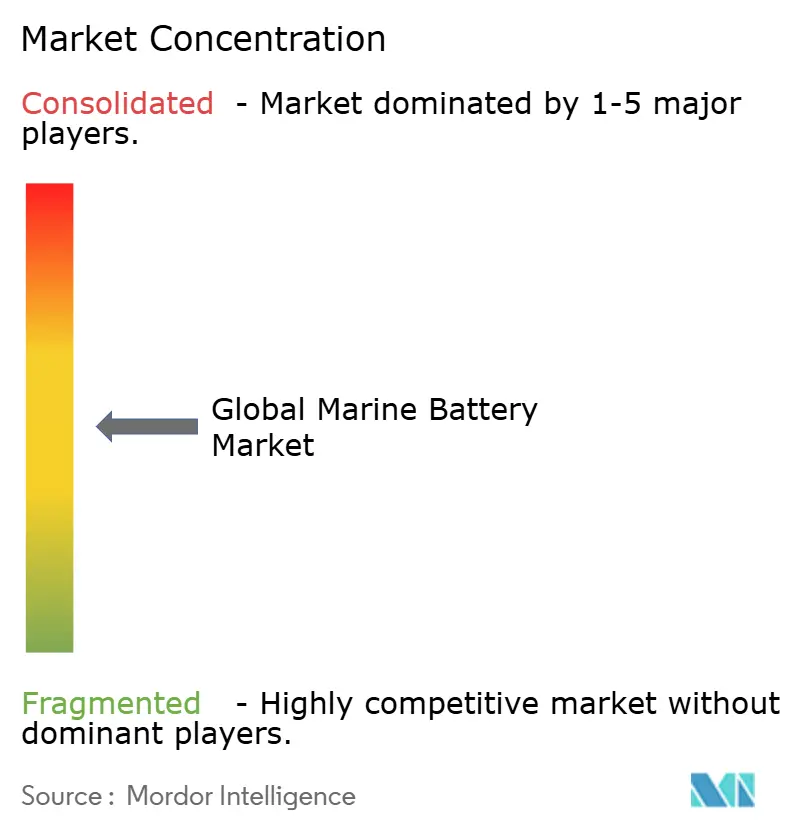

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des batteries marines par Mordor Intelligence

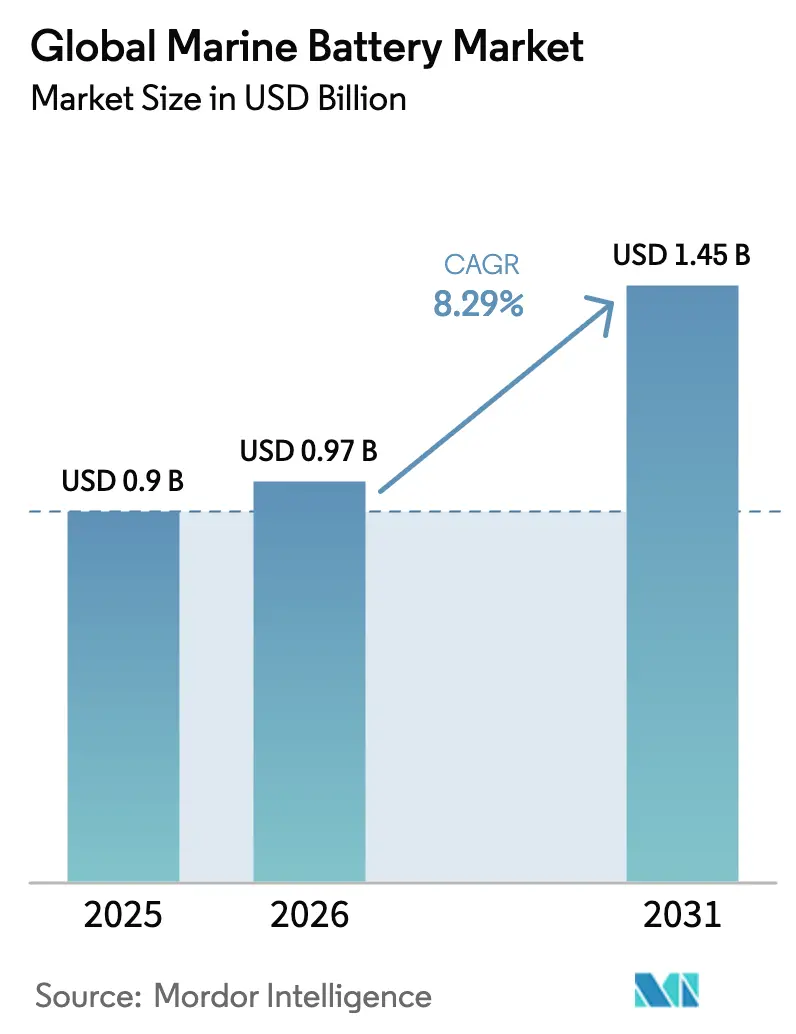

La taille du marché mondial des batteries marines devrait croître de 0,90 milliard USD en 2025 à 0,97 milliard USD en 2026 et devrait atteindre 1,45 milliard USD d'ici 2031 à un CAGR de 8,29 % sur la période 2026-2031. La pression réglementaire exercée par le règlement FuelEU Maritime et la stratégie zéro carbone actualisée de l'Organisation maritime internationale pousse les opérateurs vers la propulsion électrique et hybride. La baisse des coûts des cellules, une couverture plus large des infrastructures d'alimentation à quai dans les ports européens et asiatiques, ainsi que la fiabilité éprouvée des retrofits de ferries incitent les armateurs à installer des ensembles de grande capacité. Les partenariats dans la chaîne d'approvisionnement entre les chantiers navals et les fabricants de cellules automobiles réduisent également les délais de livraison, tandis que les avancées en chimie des batteries à l'état solide élargissent les types de navires pouvant naviguer uniquement sur batteries.

Points clés du rapport

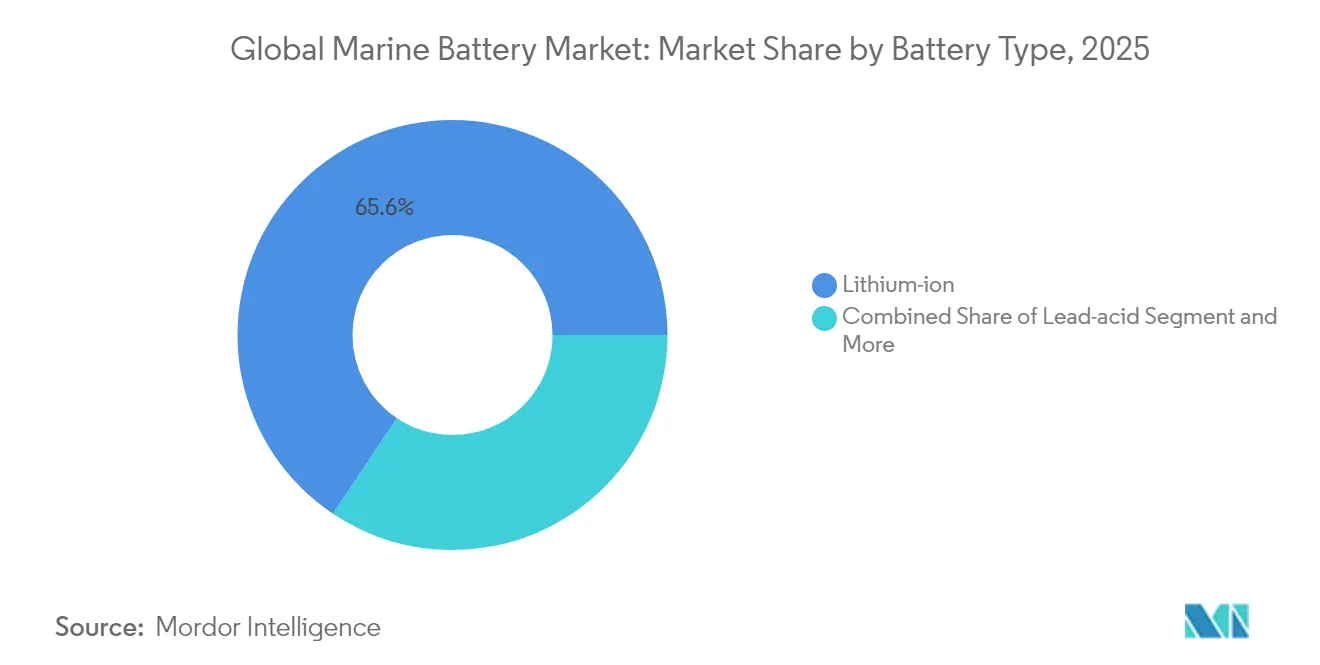

- Par type de batterie, le lithium-ion a représenté 65,62 % de la part des revenus en 2025, tandis que les batteries à l'état solide devraient progresser à un CAGR de 9,14 % d'ici 2031.

- Par type de propulsion, les systèmes électriques hybrides détenaient 63,72 % de la part du marché mondial des batteries marines en 2025, et les modèles entièrement électriques devraient croître à un CAGR de 10,39 % jusqu'en 2031.

- Par type de navire, les navires commerciaux représentaient 71,68 % de la taille du marché mondial des batteries marines en 2025 ; les applications de défense devraient afficher le CAGR le plus rapide, soit 10,26 %, sur la période de prévision.

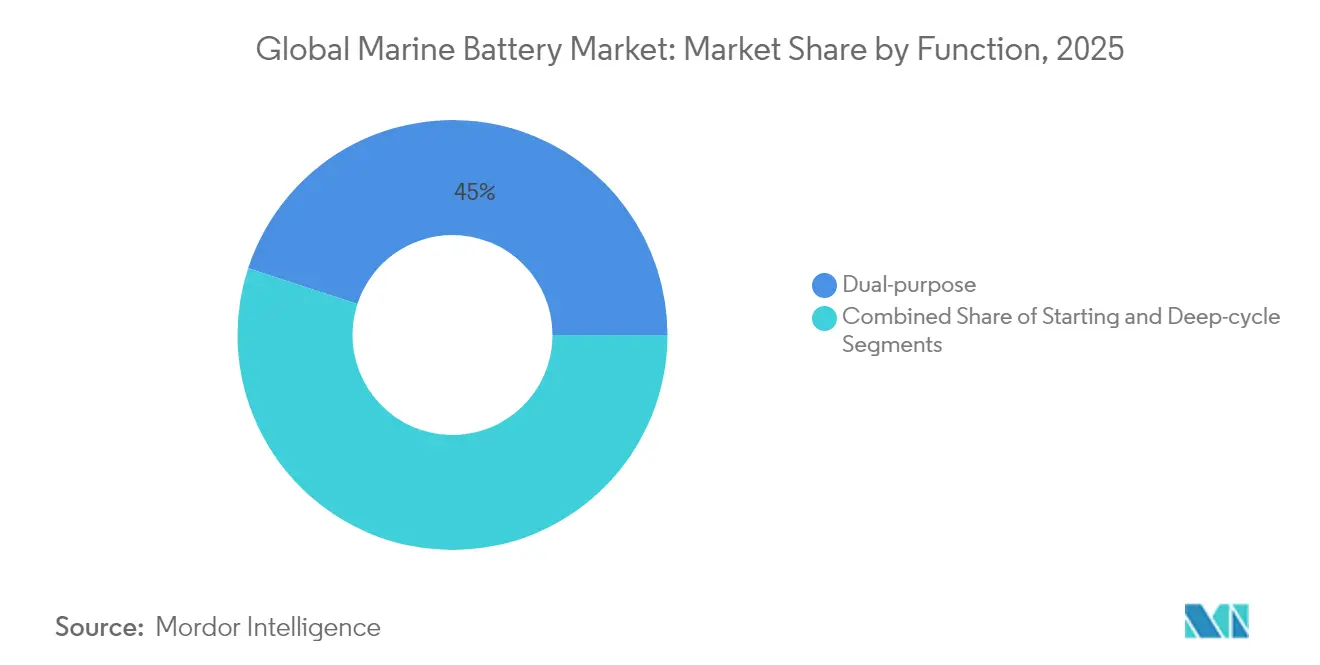

- Par fonction, les systèmes double usage ont capté 44,98 % de la part des revenus en 2025 et progressent à un CAGR de 11,15 % jusqu'en 2031.

- Par capacité, la plage 1–5 MWh représentait 54,10 % de la taille du marché mondial des batteries marines en 2025 et devrait croître à un CAGR de 9,28 % jusqu'en 2031.

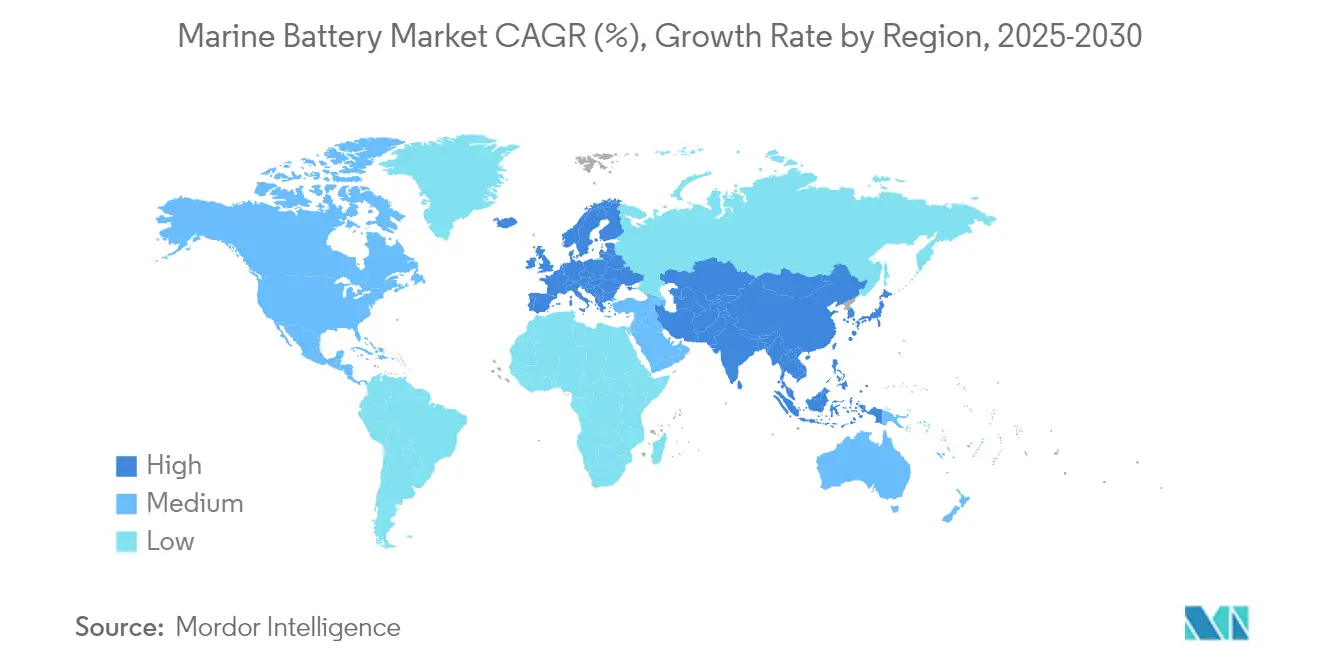

- Par géographie, l'Europe a dominé avec 42,20 % de la part des revenus en 2025, tandis que la région Asie-Pacifique devrait enregistrer un CAGR de 11,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des batteries marines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats IMO 2020 et EU Fit-for-55 | +2.1% | Europe, Amérique du Nord, Mondial | Moyen terme (2-4 ans) |

| La baisse du prix des cellules LFP/LTO impacte le coût total de possession | +1.8% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Incitations des ports verts pour l'accostage zéro émission | +1.2% | Europe, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des batteries sur les barges des voies navigables intérieures | +0.9% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de sous-marins à fonctionnement silencieux | +0.7% | Marchés développés | Long terme (≥ 4 ans) |

| Adoption de la propulsion batterie-hybride pour les navires de service éoliens offshore | +0.6% | Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'émission IMO 2020 et EU Fit-for-55 accélèrent l'électrification

Les politiques climatiques mondiales et régionales se sont alignées, faisant des batteries marines un outil de conformité essentiel. À partir de 2025, le règlement FuelEU Maritime oblige les navires à quai à se connecter à l'alimentation à quai ou à utiliser des technologies zéro émission, et l'Organisation maritime internationale fixe un objectif de réduction de 20 % des émissions de gaz à effet de serre d'ici 2030 [1]"Règlement FuelEU Maritime," Commission européenne, ec.europa.eu. Les opérateurs considèrent donc les ensembles de batteries comme un moyen direct d'éviter l'escalade des pénalités carbone, de préserver l'accès aux ports et de réduire les coûts d'exploitation sur la durée de vie du navire.

La baisse rapide du coût des chimies LFP/LTO améliore le coût total de possession pour les navires de courte mer

Les prix des cellules au phosphate de fer lithié et à l'oxyde de titanate de lithium continuent de baisser malgré la volatilité des métaux, avec une baisse de 40 à 50 % attendue d'ici 2030. Les données réelles issues des ferries montrent que les bateaux électriques fonctionnent pour 600 à 800 EUR par an, contre 3 000 à 4 000 EUR pour des embarcations diesel similaires, réduisant les coûts d'exploitation jusqu'à 80 %. La longue durée de vie en cycles, la sécurité intrinsèque et la maintenance réduite des ensembles à base de LFP offrent une économie convaincante sur les routes inférieures à 100 milles nautiques.

Incitations des ports verts européens pour l'accostage zéro émission

Les ports du nord de l'Europe ont obtenu 18,8 millions EUR de financement de l'Union européenne pour construire des systèmes d'alimentation à quai à haute capacité et proposent désormais des rabais tarifaires pour les navires équipés de batteries [2]"Projets d'alimentation à quai financés par l'UE," Groupe GAC, gac.com . Göteborg prévoit une réduction de 70 % de ses émissions de CO₂ d'ici 2030, tandis que Portsmouth et Anvers ont modernisé des postes à quai capables de recharger des ensembles de plusieurs mégawatts lors des escales de routine. La recharge à quai transforme le temps d'inactivité en reconstitution d'énergie et étend l'autonomie zéro émission lors des voyages suivants.

L'expansion des corridors logistiques des voies navigables intérieures en Chine et aux États-Unis favorise les barges à batteries

La Chine a fait de la navigation zéro carbone sur le Yangtsé une priorité, et les États-Unis expérimentent des barges cargo à batteries sur le réseau du Mississippi. Des routes prévisibles, des eaux calmes et un accès facile aux chargeurs terrestres font des voies navigables intérieures un terrain idéal pour les systèmes de batteries de plusieurs mégawatts. Les incitations nationales à Pékin et à Washington ont donc accéléré les commandes d'ensembles de grande capacité conçus pour les barges et les pousseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retrofits retardés par le manque de créneaux dans les chantiers navals | -1.4% | Europe, Amérique du Nord, Mondial | Court terme (≤ 2 ans) |

| Risques d'emballement thermique dans les salles de batteries | -0.8% | Mondial, plus strict dans les marchés développés | Moyen terme (2-4 ans) |

| Coût élevé des batteries certifiées marines | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Les évolutions politiques en Amérique du Sud menacent un approvisionnement limité | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La capacité limitée des chantiers navals pour les retrofits crée des goulots d'étranglement lors de l'installation

Les chantiers qui traitent les commandes d'éoliennes offshore et de méthaniers sont proches de leur capacité maximale, poussant les tarifs journaliers jusqu'à 350 000 USD pour les navires spécialisés et allongeant les fenêtres de réservation. Les opérateurs de ferries font désormais face à des attentes de plusieurs années pour les conversions à batteries, ce qui reporte la demande à court terme sur le marché mondial des batteries marines [3]"Performance du système de propulsion marine hybride," Wärtsilä Corporation, wartsila.com.

Risques d'emballement thermique pour les grandes salles de batteries

Les incendies de batteries lithium-ion sur les navires rouliers ont mis en évidence des risques spécifiques en mer. Les sociétés de classification exigent désormais des enceintes dédiées, des systèmes d'extraction de gaz et des systèmes de suppression avancés pour les installations supérieures à 1 MWh, ce qui augmente les coûts et les délais d'approbation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : les ensembles à l'état solide redéfinissent les performances

La chimie lithium-ion détenait 65,62 % de la part des revenus en 2025 et reste la référence pour l'électrification des ferries et de la courte mer. La taille du marché mondial des batteries marines pour les systèmes lithium-ion devrait progresser à des taux élevés à un seul chiffre jusqu'en 2031, à mesure que les prix des ensembles diminuent et que la durée de vie en cycles s'améliore. Les variantes à l'état solide offrent cependant une opportunité de CAGR de 9,14 % en délivrant jusqu'au triple de la densité énergétique et un électrolyte solide intrinsèquement plus sûr. Des modules de démonstration se chargeant à 80 % en moins de 15 minutes font désormais leur entrée sur des ferries pilotes, signalant un point d'inflexion pour le marché mondial des batteries marines.

Une meilleure tolérance aux variations de température et l'élimination des électrolytes liquides réduisent le besoin d'équipements de refroidissement encombrants dans les salles des machines exiguës. Plusieurs grands chantiers navals prévoient que les ensembles à l'état solide à l'échelle de production atteindront 100 USD par kWh vers 2029, ce qui devrait réduire la prime initiale. Les systèmes au plomb-acide persistent dans des rôles de secours où la sensibilité aux coûts l'emporte sur les pénalités de poids, tandis que le nickel-cadmium reste limité à des programmes de défense de niche. Les systèmes hybrides à pile à combustible, bien que prometteurs pour les routes transocéaniques, continuent de rester en retrait des batteries en termes d'efficacité en capital pour les opérations inférieures à 1 000 milles nautiques.

Par type de propulsion : les systèmes hybrides assurent la transition

Les configurations électriques hybrides ont capté 63,72 % de la part du marché mondial des batteries marines en 2025, car elles réduisent la consommation de carburant jusqu'à 25 % tout en conservant l'autonomie diesel. Les données de flotte montrent que la familiarisation des équipages, les processus d'approbation de classification et les fenêtres de recharge portuaire sont plus simples lorsque les moteurs à combustion restent à bord. Néanmoins, les nouvelles constructions entièrement électriques affichent un CAGR de 10,39 % grâce à l'expansion rapide des infrastructures à quai et à la baisse du coût des ensembles à haute capacité. Le marché mondial des batteries marines suit donc une trajectoire à deux vitesses où les systèmes hybrides dominent les retrofits et les modèles entièrement électriques mènent les nouvelles constructions sur des routes de ferry fixes.

Les logiciels de gestion de l'énergie orchestrent désormais en temps réel les charges des batteries, des générateurs et des équipements hôteliers, améliorant l'utilisation des actifs et réduisant la maintenance. Des projets de conversion en Europe du Nord démontrent qu'une fois les ports équipés de chargeurs à l'échelle du mégawatt, les armateurs prévoient souvent de passer de l'hybride à l'entièrement électrique dès le premier cycle de cale sèche. L'architecture modulaire à concentrateur DC simplifie encore la transition en permettant d'ajouter des racks supplémentaires sans recâblage majeur.

Par type de navire : la flotte commerciale reste le cœur du marché tandis que la défense est en plein essor

Les navires commerciaux représentaient 71,68 % de la taille du marché mondial des batteries marines en 2025, portés par les ferries, les feeders côtiers et les navires de service offshore. Des horaires prévisibles permettent des recharges fréquentes, et les financements publics réduisent les risques liés aux dépenses en capital. En revanche, les programmes de défense affichent un CAGR de 10,26 % car les marines paient une prime pour les engins à fonctionnement silencieux. Le fonctionnement silencieux sur batterie seule étend les enveloppes de mission, réduit le risque de détection et s'aligne sur les mandats de neutralité carbone pour les flottes gouvernementales.

Les appels d'offres pour ferries passagers en Californie, en Grèce et au Japon spécifient désormais la propulsion par batteries comme prérequis, renforçant la demande de base. Les barges fluviales sur les corridors fluviaux en Chine et aux États-Unis constituent un autre segment de croissance commerciale. Du côté militaire, les batteries lithium-ion embarquées dans les sous-marins de nouvelle génération et les premiers destroyers à appoint batterie valident les chimies à haute énergie dans des cycles d'utilisation extrêmes, créant un effet de confiance pour les armateurs commerciaux.

Par fonction : les ensembles double usage rationalisent les installations

Les systèmes double usage assurant à la fois les fonctions de démarrage et de cycle profond représentaient 44,98 % des revenus en 2025 et progressent à un CAGR de 11,15 %. Le marché mondial des batteries marines valorise les économies d'espace et de poids réalisées en consolidant les démarreurs séparés et les bancs auxiliaires en un seul rack modulaire. Les logiciels modernes de gestion des batteries équilibrent les profils de charge et préviennent le vieillissement prématuré. Les opérateurs bénéficient d'un poids réduit, d'un câblage simplifié et d'un temps d'installation plus court.

Les ensembles à cycle profond uniquement restent stables sur les navires de croisière où les charges hôtelières dépassent largement la demande de propulsion, mais les ensembles double usage domineront les navires de travail, les ferries et les remorqueurs. Les approbations de classification pour les modules multifonctionnels au phosphate de fer lithié signalent une large acceptation. En conséquence, le marché mondial des batteries marines connaîtra une adoption plus rapide parmi les petits et moyens navires qui manquaient d'espace pour des bancs séparés dans le passé.

Par plage de capacité : la plage 1–5 MWh est le centre de gravité du marché

Les systèmes entre 1 MWh et 5 MWh ont capté 54,10 % de la taille du marché mondial des batteries marines en 2025 et ont progressé à un CAGR de 9,28 %. Cette capacité convient à la plupart des traversées de ferries, aux cycles de service offshore et aux missions de barges. Les skids conteneurisés accélèrent les travaux en chantier et permettent des ajouts modulaires lors des futurs carénages. Au-delà de 5 MWh, la complexité d'ingénierie augmente ; seuls les navires de service éoliens offshore et les petits porte-conteneurs justifient actuellement ces ensembles.

Les systèmes inférieurs à 1 MWh alimentent les embarcations portuaires, les pilotines et les charges hôtelières de secours. Bien que nombreux en termes d'unités, ils apportent moins de valeur ajoutée. Le segment intermédiaire concentre donc le plus grand effort de fabrication, réduisant le coût par kilowattheure et consolidant sa dominance au sein du marché mondial des batteries marines.

Analyse géographique

L'Europe a dominé avec 42,20 % de la part des revenus en 2025 grâce à des plafonds d'émissions de gaz à effet de serre juridiquement contraignants et à de généreuses subventions portuaires. Le marché mondial des batteries marines dans le bloc bénéficie d'un dense réseau de courte mer où les ferries et les feeders font escale plusieurs fois par jour, rendant la recharge à quai pratique. L'Europe du Nord est en tête de l'adoption précoce, mais les chantiers méditerranéens intègrent désormais des salles de batteries dans les nouvelles constructions de ferries de croisière pour respecter la règle d'émissions à quai de 2030.

La région Asie-Pacifique affiche le CAGR le plus rapide, soit 11,36 %, pour le marché mondial des batteries marines, portée par le programme Yangtsé zéro carbone de la Chine et le lancement d'un navire porte-conteneurs électrique de 50 MWh. Les chantiers navals sud-coréens et japonais apportent leur savoir-faire en conception et leur approvisionnement domestique en lithium. Les pays de l'ASEAN suivent, avec l'usine prévue à Johor en Malaisie ciblant la demande régionale pour les bateaux de pêche, les remorqueurs et les ferries inter-îles.

L'Amérique du Nord affiche une croissance régulière portée par les contrats de défense et les modernisations de ferries publics dans l'État de Washington, en Alaska et à New York. Les voies navigables intérieures ajoutent un élan supplémentaire, les opérateurs de barges expérimentant des pousseurs à batteries sur des routes fixes de céréales et de charbon. L'Amérique latine et l'Afrique restent modestes aujourd'hui mais disposent de ressources en lithium et de nouveaux plans de modernisation portuaire qui pourraient stimuler l'adoption à long terme. Les opérateurs offshore du Moyen-Orient explorent également des navires de service hybrides-batteries pour réduire les émissions à proximité des plateformes.

Paysage concurrentiel

Les estimations du secteur indiquent que les cinq premières entreprises gèrent collectivement environ la moitié de la capacité mondiale installée de batteries marines. Corvus Energy reste la marque de référence pour les ensembles à haute capacité, ayant obtenu des contrats pour des remorqueurs hybrides dans le canal de Panama et un système de navire offshore de 25 MWh. Siemens AG, Wartsila Corporation et Rolls-Royce Power Systems intègrent les batteries dans des ensembles de propulsion intégrés, en s'appuyant sur des réseaux de maintenance mondiaux.

Des géants de l'automobile comme CATL et BYD font leur entrée par le biais de coentreprises avec des chantiers navals, promettant une échelle de production de masse et des avantages en termes de coûts. EST-Floattech, Echandia Marine et Shift se positionnent sur des niches en adaptant des ensembles aux plus petits navires de travail et aux ferries avec des délais de livraison rapides et des fonctionnalités de sécurité marine spécialisées. L'axe concurrentiel porte de plus en plus sur la gestion thermique, la modularité prête à l'emploi et une documentation conforme aux exigences de classification plutôt que sur la chimie brute des cellules.

Les programmes de développement conjoint avec les chantiers et les autorités portuaires s'imposent comme un levier stratégique. Les fournisseurs capables de garantir des pipelines de pièces de rechange, une surveillance à distance 24h/24 et 7j/7 et des services de formation fidélisent leurs clients. Au cours des cinq prochaines années, des consolidations pourraient se multiplier à mesure que les grands équipementiers acquièrent des intégrateurs d'ensembles de niche pour combler des lacunes technologiques et s'assurer des positions dans le marché mondial des batteries marines en expansion.

Leaders mondiaux du secteur des batteries marines

Siemens AG

Wartsila Corporation

Corvus Energy

EST-Floattech B.V

Akasol AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : CATL s'est associé à une filiale de Maersk pour codévelopper des ensembles avancés destinés aux applications maritimes, en s'appuyant sur son expérience automobile pour améliorer la durée de vie en cycles et la sécurité.

- Février 2025 : Corvus Energy a été sélectionné pour fournir un système de 25 MWh pour le premier navire de servitude opérationnelle pour éoliennes offshore entièrement électrique au monde, permettant des opérations zéro émission sur une journée complète.

- Août 2024 : Echandia Marine a livré des systèmes de batteries à la flotte San Francisco Bay Ferry, soutenant la démarche de la Californie en faveur du transport public zéro émission.

- Avril 2024 : Shift a annoncé un nouveau site de production de batteries marines à Johor pour servir le secteur maritime de l'ASEAN.

Périmètre du rapport sur le marché mondial des batteries marines

Les batteries marines servent de source d'alimentation principale pour les navires et utilisent l'énergie chimique pour alimenter de nombreuses applications telles que le guindeau, l'éclairage, le démarrage-arrêt, le sondeur à poissons et autres. Les batteries marines sont conçues pour une utilisation à bord des navires, avec des plaques plus épaisses et une construction robuste conçue pour résister aux vibrations pouvant survenir à bord de tout bateau à moteur. Ces batteries sont conçues avec des plaques plus résistantes et plus élevées pour l'électricité. Les batteries sont protégées des courts-circuits lors des rebondissements avec le bateau par gros temps. Ces batteries ont des plaques plus épaisses avec des niveaux élevés d'antimoine, ce qui les rend capables de décharges importantes sur de longues périodes.

Le marché mondial des batteries marines est segmenté en fonction de la batterie, du type de navire et de la géographie. Par batterie, le marché est segmenté en lithium-ion, nickel-cadmium, pile à combustible et plomb-acide. Par type de navire, le marché est segmenté en commercial et défense. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique. La taille et les prévisions du marché sont fournies en valeur (millions USD).

| Lithium-ion | LFP |

| NMC/NCA | |

| LTO | |

| Plomb-acide | |

| Nickel-cadmium | |

| Pile à combustible (PEM, SOFC) | |

| À l'état solide |

| Électrique hybride |

| Entièrement électrique |

| Charges auxiliaires / hôtelières |

| Commercial | Ferries et navires rouliers à passagers |

| Cargo et porte-conteneurs | |

| Navires de soutien offshore et navires de servitude pour éoliennes | |

| Voies navigables intérieures et barges | |

| Navires de passagers et de plaisance | |

| Défense | Bâtiments de surface de combat navals |

| Sous-marins et véhicules sous-marins sans équipage |

| Démarrage |

| Cycle profond |

| Double usage |

| Moins de 1 MWh |

| 1 - 5 MWh |

| Supérieur à 5 MWh |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Israël | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie | Lithium-ion | LFP |

| NMC/NCA | ||

| LTO | ||

| Plomb-acide | ||

| Nickel-cadmium | ||

| Pile à combustible (PEM, SOFC) | ||

| À l'état solide | ||

| Par type de propulsion | Électrique hybride | |

| Entièrement électrique | ||

| Charges auxiliaires / hôtelières | ||

| Par type de navire | Commercial | Ferries et navires rouliers à passagers |

| Cargo et porte-conteneurs | ||

| Navires de soutien offshore et navires de servitude pour éoliennes | ||

| Voies navigables intérieures et barges | ||

| Navires de passagers et de plaisance | ||

| Défense | Bâtiments de surface de combat navals | |

| Sous-marins et véhicules sous-marins sans équipage | ||

| Par fonction | Démarrage | |

| Cycle profond | ||

| Double usage | ||

| Par plage de capacité | Moins de 1 MWh | |

| 1 - 5 MWh | ||

| Supérieur à 5 MWh | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Israël | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché mondial des batteries marines d'ici 2031 ?

La taille du marché mondial des batteries marines devrait atteindre 1,45 milliard USD d'ici 2031, avec un CAGR de 8,29 % sur la période 2026-2031.

Quelle chimie de batterie domine aujourd'hui les applications navales ?

Les ensembles lithium-ion détiennent 65,62 % de la part des revenus grâce à des chaînes d'approvisionnement établies, des retrofits de ferries éprouvés et la baisse des prix des cellules.

Pourquoi de nombreux opérateurs commencent-ils par la propulsion hybride plutôt que par la propulsion entièrement électrique ?

Les systèmes hybrides réduisent la consommation de carburant jusqu'à 25,0 % tout en préservant l'autonomie diesel, offrant une première étape plus accessible vers l'électrification complète à mesure que les réseaux de recharge à quai se développent.

Quelle région affiche la croissance la plus rapide pour les batteries marines ?

La région Asie-Pacifique devrait afficher un CAGR de 11,36 %, portée par les projets de voies navigables intérieures de la Chine, les innovations des chantiers navals japonais et les nouvelles capacités de fabrication en Asie du Sud-Est.

Dernière mise à jour de la page le: