Taille et parts du marché du transport maritime de marchandises

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.73 Milliards de dollars |

| Taille du Marché (2031) | 18.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport maritime de marchandises par Mordor Intelligence

La taille du marché du transport maritime de marchandises est projetée à 14,08 milliards USD en 2025 et devrait croître de 14,73 milliards USD en 2026 pour atteindre 18,47 milliards USD d'ici 2031, avec un TCAC de 4,63 % de 2026 à 2031. La dynamique récente est portée par les mandats de décarbonation de l'Organisation Maritime Internationale (OMI), la demande du commerce électronique pour des expéditions à haute fréquence, et l'émergence de nouveaux corridors commerciaux Sud-Sud qui redistribuent les volumes vers des paires de ports des économies en développement. Les règles de décarbonation encouragent le retrait anticipé des tonnages anciens et des investissements plus importants dans des navires compatibles au méthanol, au GNL et à l'ammoniac, resserrant ainsi les capacités même si le nombre total de navires de la flotte augmente. Le fort débit de la région Asie-Pacifique, les plateformes numériques de fret qui révèlent les créneaux inoccupés, et les changements significatifs d'approvisionnement des fabricants multinationaux soutiennent collectivement une demande soutenue dans les services de lignes régulières, de tramping et spécialisés. Cependant, la volatilité des prix du carburant bunker, les nouvelles surtaxes du Système d'Échange de Quotas d'Émissions (SEQE) de l'UE, et les perturbations des routes en mer Rouge continuent d'obscurcir la visibilité des taux et de comprimer les marges des transporteurs.

Principaux enseignements du rapport

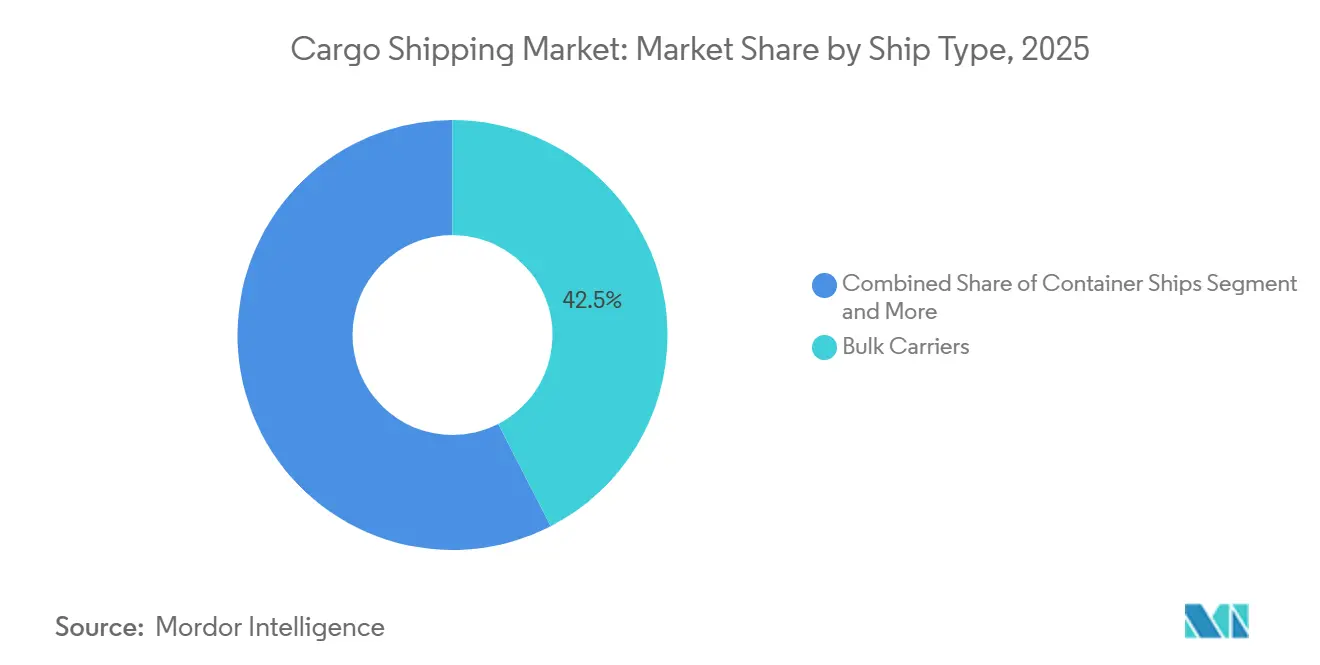

- Par type de navire, les vraquiers détenaient 42,45 % des parts de revenus en 2025, tandis que les navires frigorifiques et autres navires spécialisés devraient se développer à un TCAC de 6,12 % jusqu'en 2031.

- Par classe de taille de navire, les navires Panamax représentaient 38,04 % des parts de revenus en 2025 ; les classes post-Panamax et néo-Panamax sont appelées à progresser à un TCAC de 4,94 % jusqu'en 2031.

- Par type de cargaison, le vrac sec était en tête avec 75,12 % des parts du marché du transport maritime de marchandises en 2025, tandis que le fret conteneurisé devrait croître à un TCAC de 5,75 % jusqu'en 2031.

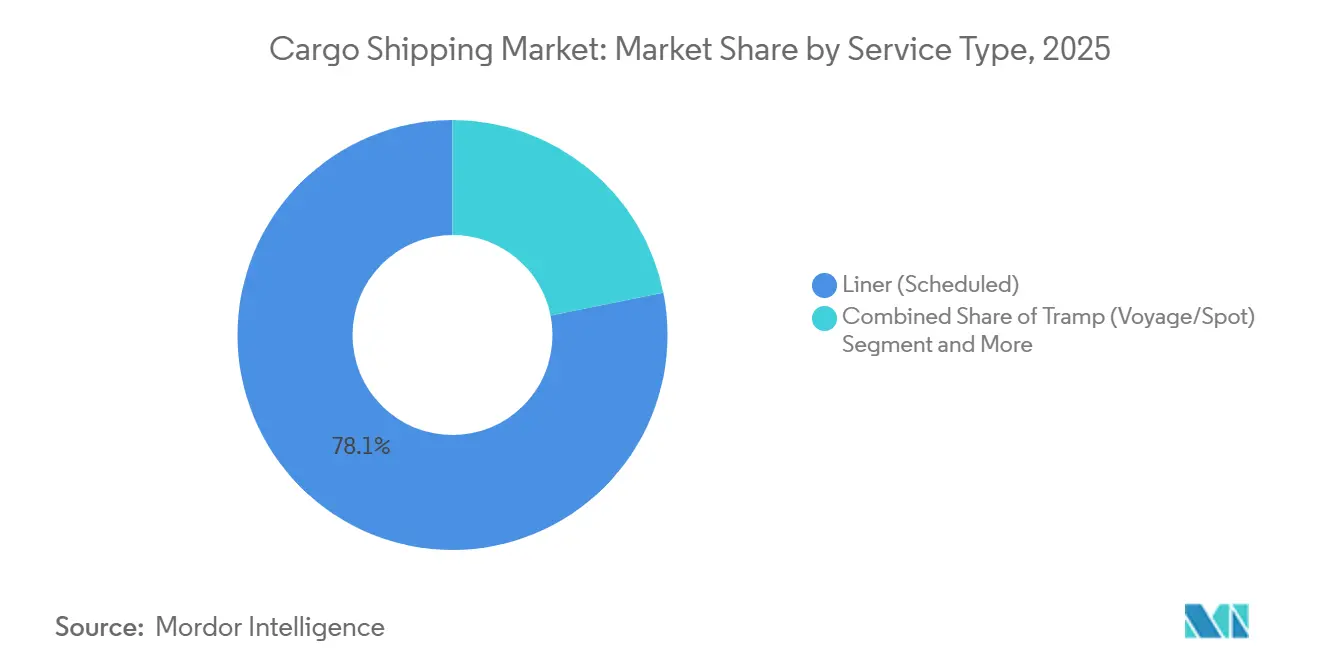

- Par type de service, les services de lignes régulières représentaient 78,14 % des revenus en 2025 ; ce segment est également le plus rapide, progressant à un TCAC de 6,48 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'industrie manufacturière représentait 36,21 % de la demande en 2025 ; cependant, les produits pharmaceutiques et la santé devraient surpasser tous leurs pairs avec un TCAC de 7,12 % de 2026 à 2031.

- Par géographie, la région Asie-Pacifique dominait avec une part de revenus de 47,13 % en 2025 et devrait croître à un TCAC de 5,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du transport maritime de marchandises

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact | |

|---|---|---|---|---|

| Le commerce électronique stimule l'expédition de petits lots | +1.2% | Mondial, plus visible en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) | |

| Les changements d'approvisionnement stimulent le commerce Sud-Sud | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) | |

| Les règles de l'OMI accélèrent le renouvellement de la flotte | +0.8% | Mondial, application la plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) | |

| Croissance des accords commerciaux plurilatéraux | +0.6% | Asie-Pacifique (RCEP), Afrique (ZLECAf), Amériques (PTPGP) | Moyen terme (2-4 ans) | |

| Les plateformes numériques libèrent la capacité des navires | +0.5% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) | |

| Croissance de la fabrication à proximité des ports | +0.4% | MENA (Émirats arabes unis, Arabie saoudite, Égypte), ASEAN (Vietnam, Indonésie, Thaïlande) | Long terme (≥ 4 ans) | |

| Source: Mordor Intelligence | ||||

Demande portée par le commerce électronique pour des acheminements maritimes à haute fréquence et en petits lots

Ces dernières années, les transactions de commerce électronique transfrontalier ont connu une croissance significative. Cette tendance a poussé les transporteurs à se concentrer sur l'augmentation de la fréquence des départs plutôt que sur la seule optimisation du taux d'utilisation des créneaux. Par conséquent, les modèles traditionnels de chargement complet de conteneurs ont évolué vers des expéditions plus petites et sensibles aux délais. Pour s'adapter à ce changement, les armateurs de lignes régulières ont introduit des boucles express entre l'Asie et l'Amérique du Nord, réduisant considérablement les temps de transit de port à port par rapport aux années précédentes[1]"ONE révise les boucles Asie–Amérique du Nord à partir d'octobre 2025", porttechnology.org. De plus, plusieurs centres de distribution ont été établis à proximité des grands ports, améliorant l'intégration porte-à-port et permettant une tarification premium pour les services accélérés. Bien que les agences douanières expérimentent des protocoles de dédouanement préalable, une mise en œuvre incohérente selon les régions a ajouté des défis de conformité, en particulier pour les transitaires de plus petite taille. Ces développements ont créé un paysage du fret divisé : le vrac de commodités reste sensible aux coûts, tandis que les expéditions de commerce électronique présentent une demande inélastique et commandent des tarifs premium, offrant aux transporteurs une protection contre la volatilité du marché spot.

L'évolution des schémas d'approvisionnement stimule les corridors commerciaux Sud-Sud

Entre 2020 et 2024, les flux intra-pays en développement ont connu une croissance significative, dépassant le rythme du commerce Nord-Sud et redirigeant les capacités vers les corridors Chine-Afrique et Amérique du Sud-Asie. En 2024, le trafic de conteneurs entre la Chine et l'Afrique s'était considérablement développé, soutenu par les projets d'infrastructure de la Ceinture et de la Route et la consommation africaine croissante. Le nouveau service Santos-Shanghai de Maersk, lancé en 2025, a réduit le transit de 4 jours et contourné la congestion du canal de Panama, soulignant le redéploiement du transporteur vers les corridors émergents [2]"Lancement de routes express," Maersk, maersk.com. En 2024, la suppression des droits de douane sur la plupart des biens internes par la Zone de libre-échange continentale africaine a entraîné une hausse notable de la demande de services de cabotage côtier. Ce glissement vers une gamme plus diversifiée de cargaisons, incluant l'électronique et les denrées périssables, a stimulé le besoin d'investissements plus importants dans la capacité frigorifique. Ces investissements ont accru l'intensité capitalistique et créé des opportunités à marges élevées, présentant des défis pour les acteurs plus petits du marché.

Les délais de décarbonation de l'OMI accélèrent les cycles de renouvellement de la flotte

Le cadre de l'Indicateur d'Intensité Carbone de l'OMI exige des améliorations annuelles constantes de l'efficacité jusqu'en 2030, avec des pénalités imposées aux navires qui ne se conforment pas. Ces dernières années, la demande de navires à carburants alternatifs a considérablement augmenté, avec un accent notable sur les systèmes de propulsion au méthanol et à l'ammoniac. Les principales entreprises du secteur maritime ont réalisé des investissements substantiels pour développer leurs flottes avec des navires respectueux de l'environnement. Dans le même temps, les navires plus anciens sont mis hors service à un rythme régulier, car le coût de leur modernisation pour répondre aux normes modernes est devenu de plus en plus prohibitif. Les réglementations actuelles favorisent les navires conformes avec de meilleures opportunités de marché, tandis que les navires plus anciens et non conformes sont relégués sur des routes moins rentables, réduisant leur viabilité opérationnelle.

Essor des pipelines d'accords commerciaux multilatéraux et plurilatéraux

Le RCEP a mis en œuvre des mesures qui ont supprimé les droits de douane sur une part significative des biens au sein de la région, stimulant la croissance des volumes de conteneurs en Asie-Pacifique. De même, le PTPGP a élargi son membership, renforçant le commerce des produits réfrigérés sur la côte Pacifique. Les efforts d'harmonisation douanière de la ZLECAf ont amélioré l'efficacité aux frontières, réduisant les coûts logistiques dans la région. Les transporteurs déploient de plus en plus de navires de plus grande capacité pour les routes intra-régionales afin d'optimiser leurs opérations. Par exemple, COSCO a introduit des navires à plus grande capacité sur les routes Chine-Asie du Sud-Est, réalisant des économies de coûts. Cependant, la fragmentation des règles d'origine continue d'exiger une documentation numérique extensive, favorisant les opérateurs plus importants dotés de plateformes de conformité avancées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix du carburant bunker et surtaxes SEQE | -0.7% | Mondial, avec l'UE et l'Amérique du Nord supportant des surtaxes plus élevées | Court terme (≤ 2 ans) |

| Risques géopolitiques aux points d'étranglement clés | -0.5% | Mer Rouge, détroit d'Ormuz, détroit de Malacca | Court terme (≤ 2 ans) |

| Congestion portuaire et dans l'arrière-pays | -0.4% | Los Angeles-Long Beach, Rotterdam, Singapour, Shanghai | Moyen terme (2-4 ans) |

| Les taxes carbone font grimper les coûts | -0.3% | Cœur UE, débordement vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carburant bunker et surtaxes SEQE de l'UE

Au premier semestre 2025, les prix du carburant marin à faible teneur en soufre ont fortement augmenté par rapport à l'année précédente, sous l'effet des réductions de production des principaux producteurs de pétrole. La mise en œuvre de la Phase IV du SEQE a introduit des charges carbone substantielles pour les grands navires sur les routes Asie-Europe, les transporteurs répercutant la majorité de ces coûts sur les clients via des surtaxes environnementales. Malgré l'adoption de scrubbers par une part notable de la flotte mondiale d'ici 2025, les coûts d'installation élevés continuent de dissuader les opérateurs plus petits, intensifiant les disparités de coûts au sein du secteur. Les négociations contractuelles incluent désormais fréquemment des clauses de révision périodique des tarifs et de transfert des risques liés aux coûts du carburant aux chargeurs. Cependant, ce glissement réduit la prévisibilité budgétaire et crée des défis financiers pour les petites et moyennes entreprises.

Exposition géopolitique croissante des points d'étranglement clés

Ces dernières années, les attaques des Houthis sur les routes de la mer Rouge ont contraint les services Asie-Europe à se dérouter par le cap de Bonne-Espérance. Cet ajustement a considérablement allongé les durées de voyage et les coûts en carburant pour chaque trajet. Une fermeture temporaire du détroit d'Ormuz plus tôt cette année a provoqué une hausse notable des prix du pétrole et perturbé les calendriers des transporteurs de GNL, soulignant les risques posés par les perturbations aux points d'étranglement. Les incidents de piraterie dans le détroit de Malacca se sont intensifiés, entraînant des primes d'assurance plus élevées pour les expéditions transitant par la zone. Pour faire face à ces défis, les transporteurs ont de plus en plus déployé des gardes armés sur les navires opérant dans des eaux à haut risque, augmentant encore les coûts opérationnels et les responsabilités liées à la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de navire : la domination du vrac face à l'accélération du frigorifique

Les vraquiers représentaient 42,45 % des revenus de 2025, ancrés par les volumes de minerai de fer, de charbon et de céréales avec de faibles élasticités de substitution. Cette domination stabilise le marché du transport maritime de marchandises car les projets d'infrastructure en Inde et en Asie du Sud-Est soutiennent une forte demande de matières premières. L'utilisation des transporteurs de GNL a augmenté en 2024, alimentée par le pivot de l'Europe à l'écart du gaz russe acheminé par pipeline. Les porte-conteneurs évoluent vers des méga-navires, les unités de 24 000 EVP offrant un coût par créneau inférieur à leurs prédécesseurs de 14 000 EVP sur les routes Asie-Europe. Les commandes de navires de charge générale et polyvalents ont diminué, confirmant un glissement des chargeurs vers les conteneurs, même pour les cargaisons de projet. Les navires porte-conteneurs équipés de réfrigération constituent une base réduite mais devraient croître à un TCAC de 6,12 % jusqu'en 2031, les produits biologiques, les vaccins et les denrées périssables augmentant la demande de chaîne du froid maritime.

La composition de la flotte reflète une division de premiumisation : les navires frigorifiques et GNL conformes commandent des primes de tarif de 15 à 20 %, tandis que les vraquiers traditionnels courent après des affrètements spot volatils. La commande de Maersk pour plusieurs navires à vocation frigorifique signale une concurrence intensifiée pour les corridors pharmaceutiques. Avec une part significative du tonnage mondial composée de navires anciens, l'augmentation de la démolition améliore l'utilisation des navires modernes, intensifiant encore la disparité de prix au sein du marché du transport maritime de marchandises.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classe de taille de navire : le cheval de bataille Panamax face au défi néo-Panamax

Le tonnage Panamax représentait 38,04 % des revenus en 2025, desservant les ports secondaires où la largeur et le tirant d'eau limitent la taille des navires. Néanmoins, le tonnage post-Panamax et néo-Panamax se développe à un TCAC de 4,94 %, s'appuyant sur les économies de coût par créneau à mesure que les transporteurs élargissent leurs boucles Asie-Europe et transpacifiques. Les vraquiers Handy et Handymax maintiennent une demande fiable sur les routes régionales à faible tirant d'eau. Les porte-conteneurs ultra-larges (plus de 20 000 EVP) font face à des restrictions de quai dans la plupart des terminaux mondiaux, freinant de nouvelles augmentations des dimensions des navires.

La pénétration croissante des néo-Panamax exerce une pression sur l'infrastructure des canaux ; les temps d'attente de transit atteignaient en moyenne 10 jours à mi-2024, incitant les transporteurs à évaluer les options du canal de Suez ou du cap de Bonne-Espérance même sans déclencheurs géopolitiques. Sans nouvelles commandes au-delà de 25 000 EVP passées en 2024, les économies d'échelle semblent saturées, réorientant les capitaux vers l'efficacité énergétique et les systèmes numériques plutôt que vers la taille pure des navires au sein du marché du transport maritime de marchandises.

Par type de cargaison : la conteneurisation gagne du terrain

Le vrac sec a continué de dominer avec une part de 75,12 % en 2025, les expéditions de minerai de fer ayant augmenté et les exportations de céréales ayant rebondi après la réouverture du corridor de la mer Noire. Malgré une baisse des importations européennes de charbon, le segment du vrac liquide a progressé, porté par l'augmentation du commerce de GNL. Les flux conteneurisés s'accélèrent à un TCAC de 5,75 % à mesure que le commerce électronique, les kits CKD automobiles et les denrées périssables passent du transport en vrac au transport conteneurisé. Les exportateurs de véhicules ont considérablement augmenté l'utilisation de conteneurs pour les expéditions Asie-Europe par rapport aux années précédentes. Les volumes de conteneurs frigorifiques ont également connu une croissance notable, les produits pharmaceutiques représentant une part substantielle, reflétant l'accent réglementaire sur la logistique de chaîne du froid conforme.

La conteneurisation oblige les transporteurs à moderniser la technologie de surveillance ; les réfrigérateurs connectés à l'IoT fournissent des journaux de température en temps réel qui satisfont les audits réglementaires et élèvent les primes de service. Par conséquent, l'allocation des dépenses d'investissement penche vers les flottes de conteneurs — en particulier celles équipées pour les atmosphères contrôlées — indiquant que le marché du transport maritime de marchandises pour les conteneurs frigorifiques continuera de croître plus rapidement que celui du vrac sec conventionnel.

Par type de service : la domination des lignes régulières

Les services de lignes régulières à jours fixes représentaient 78,14 % des revenus en 2025 et devraient croître à un TCAC de 6,48 %, bénéficiant d'une part significative des chargeurs interrogés citant la fiabilité des horaires comme leur principal critère de sélection. Les affrètements tramp restent essentiels pour les échanges de commodités mais font face à des revenus Capesize plus faibles en 2024 en raison d'une surabondance de l'offre. Les services de projet et de levage lourd, bien que de niche, bénéficient d'une résilience des tarifs en raison de leur nombre limité de navires et de leurs capacités de grue spécialisées.

La plateforme Captain Peter de Maersk illustre l'impact de la numérisation, réduisant considérablement les charges de travail manuelles et intégrant la gestion dynamique du rendement dans sa stratégie de tarification. À mesure que la conteneurisation continue de s'étendre aux cargaisons de projet et au secteur automobile, les armateurs de lignes régulières devraient renforcer leurs parts de marché, consolidant davantage les avantages acquis grâce à des schémas de service cohérents dans le marché du transport maritime de marchandises.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le pharmaceutique dépasse l'industrie manufacturière

L'industrie manufacturière a maintenu sa position de leader avec 36,21 % du volume de 2025, portée par de solides exportations d'électronique et de véhicules en 2024. Pourtant, le créneau des produits pharmaceutiques et de la santé s'accélère à un TCAC de 7,12 % jusqu'en 2031, à mesure que les produits biologiques et les vaccins sensibles à la température se multiplient. L'expansion de la capacité frigorifique et le respect de protocoles réglementaires stricts ont amélioré les marges dans ce secteur, offrant aux transporteurs une protection fiable contre les fluctuations des tarifs du vrac. Le secteur de l'alimentation et des boissons, qui dépend fortement des conteneurs frigorifiques, continue de faire preuve de stabilité.

De plus, les produits électriques et électroniques bénéficient de la dynamique d'exportation de la région Asie-Pacifique, avec une croissance notable des expéditions d'électronique du Vietnam. La volonté du secteur pharmaceutique d'investir dans des services conformes aux Bonnes Pratiques de Distribution garantit des rendements premium. Cela souligne le potentiel des actifs frigorifiques spécialisés et des plateformes de visibilité complètes, créant des opportunités pour les transporteurs dotés de capacités avancées de chaîne du froid pour développer leurs parts de marché dans le transport maritime de marchandises.

Analyse géographique

La région Asie-Pacifique détenait une part de 47,13 % du marché du transport maritime de marchandises en 2025 et devrait croître à un TCAC de 5,48 % jusqu'en 2031. Le débit de conteneurs de la Chine a atteint 330 millions d'EVP en 2024, ancré par les méga-ports de Shanghai, Ningbo-Zhoushan et Shenzhen [3]"Données de débit 2024," Association des ports et havres de Chine, chinaports.com. Les volumes intra-régionaux ont considérablement augmenté grâce aux réductions tarifaires du RCEP. Le complexe de Hai Phong au Vietnam a démontré de solides performances, porté par la relocalisation de l'électronique. Le port de Patimban en Indonésie est devenu un acteur clé dans le soutien aux exportations automobiles, avec des investissements substantiels des constructeurs automobiles japonais pour des installations d'assemblage à proximité. Les importations de l'Inde ont notablement augmenté en 2024, soutenues par des programmes d'incitation liés à la production visant à diversifier les sources d'approvisionnement. Pour maintenir leur statut de hub, le Japon et la Corée du Sud modernisent leurs quais avec des capacités d'alimentation électrique à quai et de soutage en carburant vert.

En 2025, l'Amérique du Nord et l'Europe ont affiché une croissance stable mais modeste des volumes commerciaux. Le port de Los Angeles-Long Beach est resté un hub clé, traitant principalement des importations d'électronique, de vêtements et de meubles. La production nationale de véhicules électriques aux États-Unis, portée par des incitations politiques, a réduit la dépendance aux importations asiatiques de composants de véhicules électriques. En Europe, les efforts de relocalisation ont contribué à l'augmentation des flux de conteneurs au sein de la région, soutenus par un vaste réseau de cabotage. Rotterdam a continué de servir de passerelle critique pour les échanges commerciaux impliquant l'Allemagne et la France, bien que les perturbations sociales aient posé des défis importants. À l'avenir, les changements réglementaires à venir devraient augmenter les coûts des biens importés, encourageant les fabricants à se tourner vers des chaînes d'approvisionnement régionales.

Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique, bien que plus modestes en taille, connaissent une croissance rapide. Le principal port du Brésil a joué un rôle vital dans la facilitation des exportations de produits agricoles et de viande, qui constituaient une part substantielle de son commerce sortant. Le port clé de l'Argentine a capitalisé sur la demande croissante d'exportations de céréales, notamment en provenance d'Asie. En Afrique, la mise en œuvre d'un accord commercial régional a considérablement stimulé l'activité de cabotage dans les régions occidentales et orientales. Le principal port des Émirats arabes unis a tiré parti de ses zones industrielles pour renforcer sa position de hub de transbordement pour l'Afrique de l'Est. Malgré le maintien de son importance en tant que route commerciale mondiale, le canal de Suez a fait face à des défis alors que les préoccupations sécuritaires en mer Rouge ont incité certains navires à emprunter des routes alternatives, impactant les revenus. En Afrique, Durban est resté un port de premier plan mais a continué de faire face à des inefficacités opérationnelles dues à une infrastructure vieillissante et à des problèmes liés au travail.

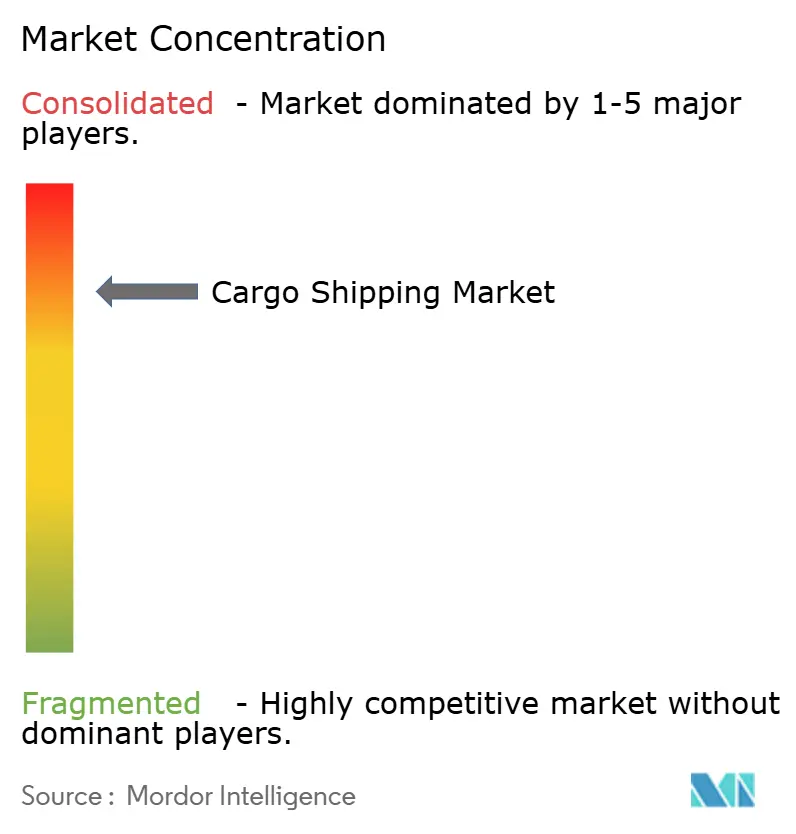

Paysage concurrentiel

Les dix premiers armateurs de lignes régulières contrôlaient une part significative de la capacité mondiale de conteneurs en 2025, résultant en un marché du transport maritime de marchandises modérément concentré. Les alliances - 2M, Ocean et THE - optimisent les escales portuaires et les taux de remplissage, réalisant des réductions de coûts significatives par rapport aux opérateurs indépendants. Maersk a fait la une des journaux avec son acquisition de Visible Supply Chain Management, marquant un mouvement stratégique vers les services du dernier kilomètre. CMA CGM et COSCO ont tiré parti de la planification pilotée par l'IA, obtenant des améliorations notables de l'efficacité énergétique sur les routes principales. Pendant ce temps, les perturbateurs numériques du fret comme Freightos et Xeneta remodèlent le paysage en permettant des réservations directes auprès des transporteurs, ce qui a eu un impact considérable sur les marges des transitaires.

Les barrières capitalistiques dans le secteur restent formidables : le coût des nouveaux navires favorise principalement les acteurs établis ayant accès à des marchés de dette profonds. Cependant, les plateformes numériques légères en actifs bouleversent les normes traditionnelles en agrégeant les créneaux inoccupés, sans la charge de la propriété des navires. De plus, les références en matière de durabilité deviennent essentielles : les certifications et le respect des normes environnementales jouent un rôle de plus en plus significatif dans les décisions d'appel d'offres, notamment parmi les chargeurs en Europe et en Amérique du Nord.

En 2024, le secteur a connu un bouleversement notable, plusieurs armateurs de lignes régulières ayant soit déclaré faillite, soit été acquis, soulignant les pressions de consolidation croissantes sur les flottes plus petites. Alors que le secteur pivote vers la décarbonation, les nouveaux investissements se dirigent vers des actifs avancés et respectueux de l'environnement. Simultanément, les acteurs de niche se taillent une place en poursuivant des routes neutres en carbone, en utilisant des mélanges de carburants innovants et la propulsion auxiliaire à voile.

Leaders du secteur du transport maritime de marchandises

A.P. Moller - Maersk A/S

Mediterranean Shipping Company S.A.

CMA CGM Group

China COSCO Shipping Corporation Limited

Hapag-Lloyd AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : S J Logistics a lancé le service Suez Express reliant Jebel Ali, Kandla, Djeddah et Alexandrie pour réduire les temps de transit sur les boucles Golfe-Inde-Afrique-mer Rouge.

- Août 2025 : MSC a annoncé une boucle hebdomadaire reliant Hazira, Mundra et Nhava Sheva avec Sohar et Abou Dhabi pour approfondir les corridors commerciaux Inde-Moyen-Orient.

- Août 2025 : Le complexe portuaire de Haldia a ouvert des liaisons directes de conteneurs vers Chittagong, au Bangladesh, réduisant le temps d'immobilisation transfrontalier et renforçant le commerce d'importation-exportation.

- Décembre 2024 : Le service de fret subventionné de l'Inde sur les voies navigables nationales 1 et 2 a démarré, reliant Kolkata à Patna, Varanasi et Guwahati pour soulager la congestion routière dans le cadre du programme Jalvahak.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du transport de marchandises par voie maritime comme le chiffre d'affaires fret généré par les navires de haute mer transportant des marchandises en vrac sec, en vrac liquide, générales et conteneurisées à travers les eaux internationales, couvrant les services de ligne régulière, les services tramping et les services de transport en lots. Elle englobe toutes les catégories de navires de haute mer, des navires Handy aux porte-conteneurs ultra-larges, et inclut les composantes de soute et de surcharge intégrées qui font partie du taux de voyage contracté.

Par souci de clarté, nous excluons le trafic de barges fluviales, le cabotage côtier national, les croisières passagers pures, les segments ferroviaires ou routiers, ainsi que les frais de terminal facturés séparément.

Aperçu de la segmentation

- Par type de navire

- Vraquiers

- Porte-conteneurs

- Pétroliers

- Navires de charge générale

- Navires frigorifiques et spécialisés

- Par classe de taille de navire

- Handy/Handymax

- Panamax

- Post-Panamax et néo-Panamax

- Porte-conteneurs ultra-larges

- Par type de cargaison

- Vrac sec

- Vrac liquide (brut, GNL/GPL, produits chimiques)

- Conteneurisé (général et frigorifique)

- Par type de service

- Lignes régulières (programmées)

- Tramping (voyage/spot)

- Projet / levage lourd / colis

- Par secteur d'utilisation finale

- Industrie manufacturière

- Alimentation et boissons

- Pétrole, gaz et énergie

- Produits pharmaceutiques et santé

- Électrique et électronique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Égypte

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des armateurs, des transitaires, des planificateurs portuaires et des fournisseurs de soute en Asie-Pacifique, en Europe et dans les Amériques. Ces entretiens ont permis de valider les hypothèses de taux de remplissage, les rendements de voyage et les primes de décarbonisation émergentes que les sources secondaires ne font qu'effleurer.

Recherche documentaire

Nous avons commencé par rassembler des séries chronologiques sur le commerce maritime mondial, la capacité de la flotte et les prix du fret, issues de la CNUCED, de l'Organisation Maritime Internationale, de Clarksons Shipping Intelligence, de Container Trade Statistics et des publications douanières des principales autorités portuaires. Les rapports 10-K des entreprises, les présentations des transporteurs, les indices de courtiers et les mises à jour de presse réputées ont fourni des références actuelles de taux au comptant et à terme qui affinent notre année de base.

Des extraits payants de D&B Hoovers et de Dow Jones Factiva ont permis à nos analystes de suivre les données financières des transporteurs et les flux d'actualités. Cette piste documentaire constitue l'épine dorsale du modèle ; de nombreuses autres sources publiques et par abonnement ont également été consultées pour les recoupements et la clarification des données.

Dimensionnement du marché et prévisions

Le volume de fret en tonnes de port en lourd est d'abord reconstitué de manière descendante à partir des matrices commerciales de la CNUCED et du débit portuaire, puis valorisé à l'aide de taux de voyage et d'affrètement à temps échantillonnés pour dimensionner le pool de revenus. Des recoupements ascendants sélectifs, des consolidations de flotte de transporteurs et le coût moyen par emplacement × levée de TEU ancrent les totaux.

Les principaux facteurs du modèle comprennent la croissance du PIB, le débit en TEU, les calendriers de livraison des navires, les indices de carburant de soute, les mouvements du Drewry World Container Index et les ratios carnet de commandes/flotte. Une régression multivariée projette la demande sur la période de prévision, tandis que l'analyse de scénarios capture les chocs tels que les blocages de canaux ou les fortes variations des prix du carburant. Les lacunes dans les données ascendantes sont comblées à l'aide de moyennes régionales confirmées lors des entretiens.

Cycle de validation des données et de mise à jour

Les analystes de Mordor comparent les résultats du modèle avec des indices commerciaux indépendants, signalent les anomalies pour examen par les pairs et actualisent le classeur chaque année, en publiant des mises à jour intermédiaires lorsque des événements modifient sensiblement les taux de fret, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la base de référence de Mordor en matière de transport de marchandises résiste à l'examen

Les chiffres publiés sur le transport de marchandises divergent souvent parce que les entreprises mélangent les types de marchandises, les unités et les critères de tarification.

Nous exposons notre périmètre et nos variables afin que les utilisateurs voient exactement ce qui est comptabilisé.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,73 Md USD (2025) | Mordor Intelligence | |

| 16,57 Md USD (2025) | Global Consultancy A | Inclut le fret de barges côtières et fluviales ; mélange les taux 2024-25 |

| 17,40 Md USD (2025) | Industry Association B | Comptabilise les frais de manutention en terminal et les frais de documentation comme chiffre d'affaires fret |

| 11,89 Md USD (2024, basé sur les volumes) | Regional Consultancy C | Convertit le volume de fret en valeur à l'aide d'un facteur USD/tonne uniforme |

La comparaison montre que de petits écarts de définition font varier les résultats de plusieurs milliards. En sélectionnant des variables transparentes, en les révisant annuellement et en les validant par des travaux documentaires et de terrain, Mordor Intelligence fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quel est le TCAC prévu pour le marché du transport maritime de marchandises entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 4,63 % durant la période 2026-2031.

Quelle catégorie de cargaison domine actuellement les revenus du transport maritime mondial ?

Le vrac sec est en tête, captant 75,12 % des revenus de 2025.

Quelle est la part de l'Asie-Pacifique dans le volume mondial du fret maritime ?

L'Asie-Pacifique représentait 47,13 % des revenus en 2025 et croît à un TCAC de 5,48 %.

Quel type de navire se développe le plus rapidement jusqu'en 2031 ?

Les navires frigorifiques et autres navires spécialisés devraient progresser à un TCAC de 6,12 %.

Quel mouvement stratégique est le plus courant parmi les principaux transporteurs ?

Les grands opérateurs s'intègrent verticalement dans la logistique de bout en bout tout en investissant dans des nouvelles constructions à carburants alternatifs pour atteindre les objectifs de décarbonation de l'OMI.

Dernière mise à jour de la page le: