Taille et part du marché du marbre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

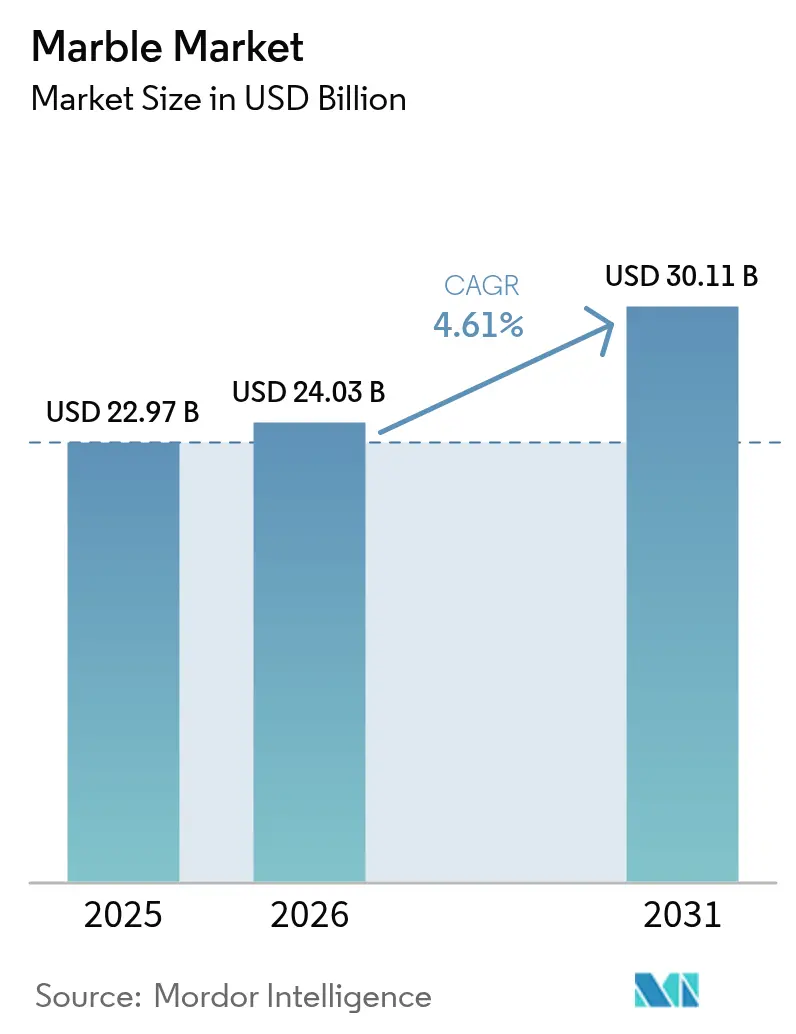

| Taille du Marché (2026) | 24.03 Milliards de dollars |

| Taille du Marché (2031) | 30.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du marbre par Mordor Intelligence

La taille du marché du marbre était évaluée à 22,97 milliards USD en 2025 et devrait croître de 24,03 milliards USD en 2026 pour atteindre 30,11 milliards USD d'ici 2031, à un TCAC de 4,61 % pendant la période de prévision (2026-2031). La croissance en Asie-Pacifique, où le marché du marbre est porté par une expansion urbaine rapide et des dépenses en infrastructures, devrait dépasser toutes les autres régions avec un TCAC de 6,16 %. L'intensification de la consolidation parmi les carriers et les transformateurs établis se conjugue avec l'entrée agile d'acteurs portés par la technologie qui appliquent l'extraction numérique, le recyclage de l'eau et la maintenance prédictive pour réduire les coûts et les déchets. Parallèlement, des réglementations plus strictes sur les poussières de silice remodèlent les pratiques d'exploitation et les budgets d'investissement, notamment en Amérique du Nord et en Europe.

Points clés du rapport

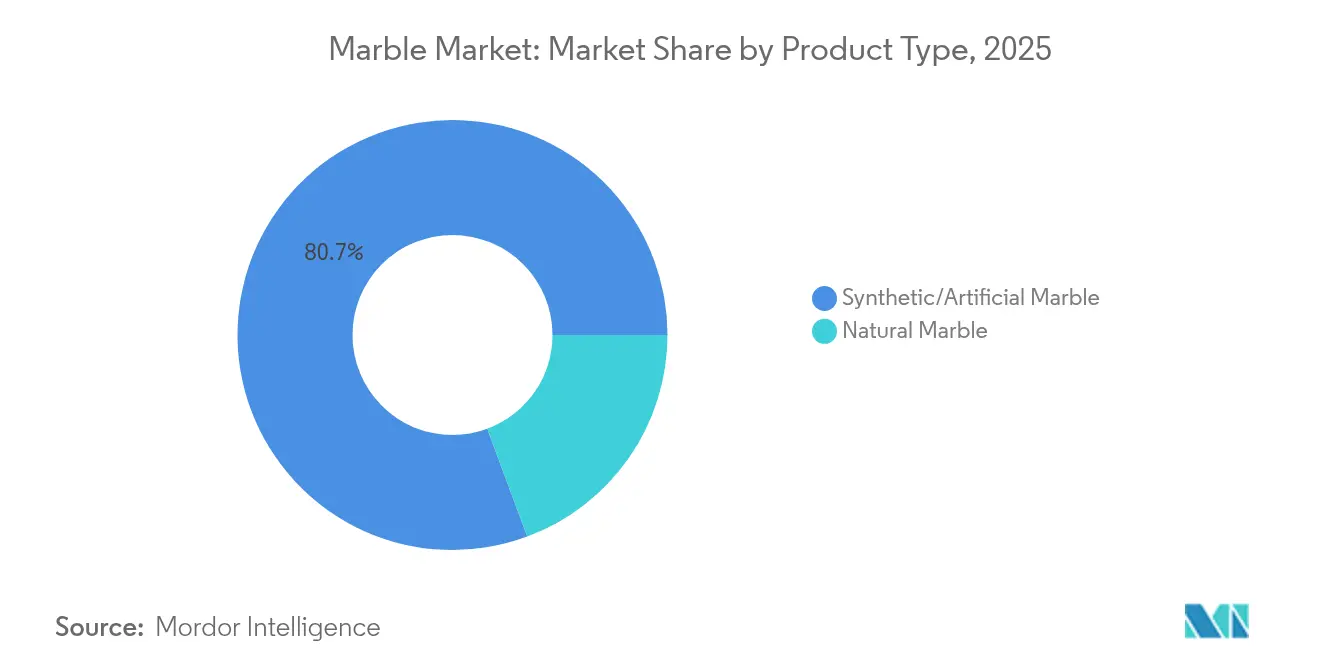

- Par type de produit, le marbre synthétique a dominé avec 80,65 % de la part du marché du marbre en 2025 et devrait afficher un TCAC de 4,72 % d'ici 2031, légèrement supérieur à la croissance globale du marché.

- Par couleur, le marbre blanc représentait 36,02 % de la taille du marché du marbre en 2025 et devrait s'étendre à un TCAC de 5,60 % jusqu'en 2031.

- Par application, la construction et la décoration ont capté 56,72 % du marché du marbre en 2025 et devraient croître à un TCAC de 5,28 %.

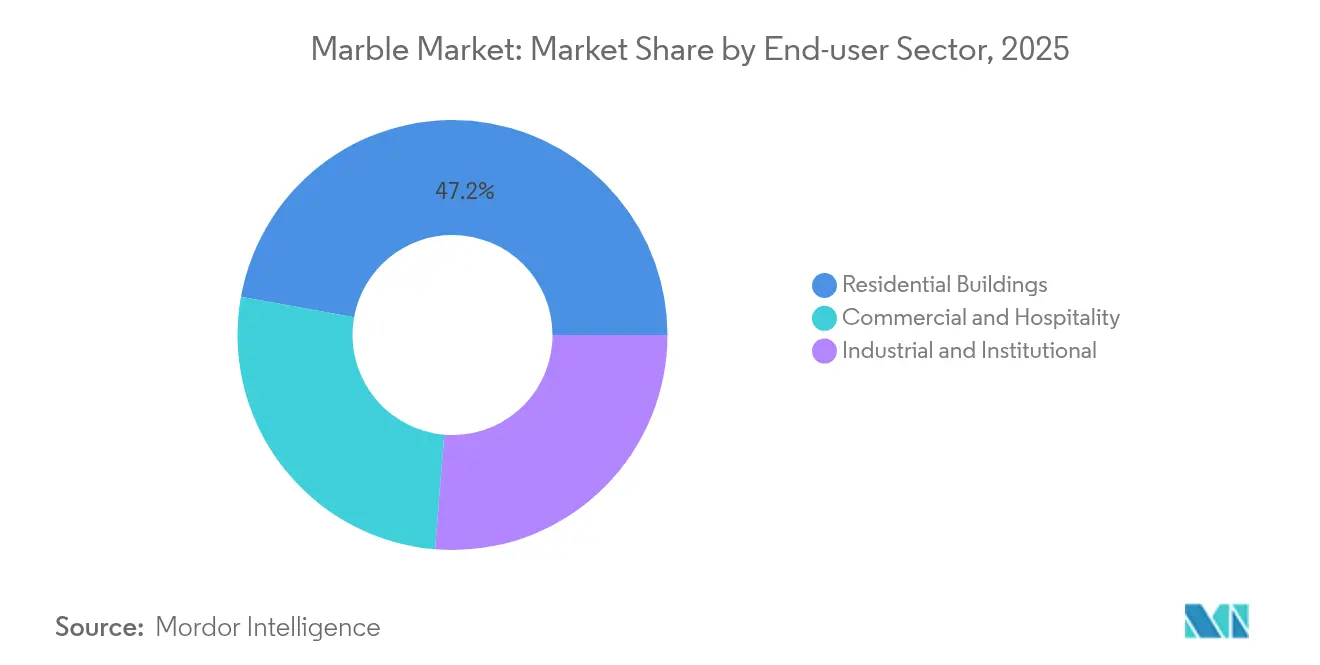

- Par secteur d'utilisation finale, les bâtiments résidentiels ont détenu 47,15 % de la part du chiffre d'affaires du marché du marbre en 2025 ; les équipements commerciaux et hôteliers devraient enregistrer le TCAC le plus rapide, à 4,86 %, d'ici 2031.

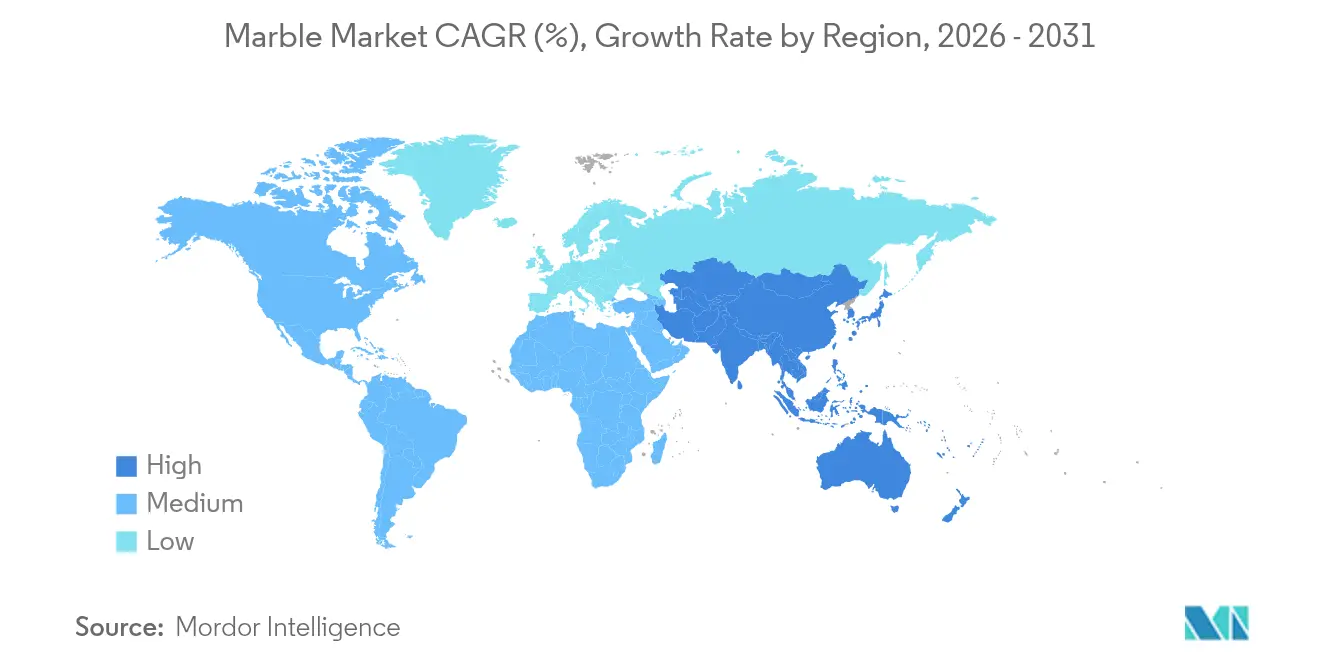

- Par géographie, l'Asie-Pacifique occupait 33,62 % du marché du marbre en 2025 et devrait demeurer la région à la plus forte croissance avec un TCAC de 6,10 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du marbre

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions du TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de l'industrie de la construction | +1.8% | Mondial, avec une concentration en Asie-Pacifique | Moyen terme (≈ 3-4 ans) |

| Augmentation des projets immobiliers de luxe et d'infrastructure | +1.2% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (≈ 3-4 ans) |

| Adoption croissante de la poudre de marbre comme matériau cimentaire supplémentaire | +0.8% | Mondial, avec une adoption précoce en Europe | Long terme (≥ 5 ans) |

| Intérêt croissant pour le marbre en tant que matériau naturel | +0.6% | Amérique du Nord, Europe | Moyen terme (≈ 3-4 ans) |

| Avancées technologiques dans l'extraction et le traitement | +1.5% | Mondial, avec une concentration dans les marchés développés | Moyen terme (≈ 3-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de l'industrie de la construction

Les dépenses de construction se traduisent par une demande accrue de marbre, les promoteurs spécifiant des pierres haut de gamme pour les sols, les murs et les plans de travail dans les résidences de luxe et les tours à usage mixte. Les gouvernements d'Asie-Pacifique continuent d'investir dans les pôles de transport et les bâtiments civiques qui comportent de grands revêtements en pierre, stimulant les usages structurels et décoratifs. Les panneaux de marbre préfabriqués, découpés en usine avec des tolérances précises, réduisent le temps d'installation et les casses sur chantier, aidant les entrepreneurs à respecter leurs engagements de délais. Des revêtements minces de 3 à 5 mm permettent d'alléger les charges sur les façades de grande hauteur, et les composites marbre-béton apparaissent dans des projets visant des certifications de construction durable grâce à leurs avantages en termes de poids et de carbone incorporé, soutenant ainsi la croissance du marché du marbre.

Augmentation des projets immobiliers de luxe et d'infrastructure

Les groupes hôteliers de luxe et les promoteurs de bureaux haut de gamme se tournent vers des pierres distinctives pour créer des entrées mémorables, des espaces bien-être et des salles de restaurant. Les designers qui travaillent sur des hôtels cinq étoiles à Dubaï, à Singapour et à New York spécifient des dalles de prestige avec un veinagefrappant, car la variance naturelle signale l'exclusivité aux clients. Les marques boutiques étendent cette même philosophie à de petits établissements, stimulant la demande de couleurs rares qui se différencient des imitations industrielles, reflétant la croissance du marché du marbre.

Adoption croissante de la poudre de marbre comme matériau cimentaire supplémentaire

Les objectifs de réduction du carbone incitent les producteurs de ciment à substituer jusqu'à 15 % du clinker par des déchets de marbre finement broyés, réduisant à la fois les émissions et améliorant la résistance du béton. Des essais en laboratoire montrent des gains de résistance à la compression de 25,6 % à 10 % de substitution, tandis que la pénétration des chlorures diminue fortement, prolongeant la durée de vie des ouvrages maritimes et des ponts. Des modèles prédictifs d'apprentissage automatique permettent désormais aux concepteurs de mélanges de prévoir les performances avec des valeurs R² supérieures à 0,98, accélérant l'adoption commerciale. Les producteurs du marché du marbre en Espagne, en Allemagne et au Japon installent des lignes de broyage dédiées pour valoriser les fines de carrière qui étaient auparavant mises en décharge.

Avancées technologiques dans l'extraction et le traitement

Les scies à commande numérique par calculateur et les polisseurs robotisés équipés de capteurs intelligents découpent les blocs de marbre avec une précision micrométrique tout en minimisant les chutes. Des audits énergétiques et exergétiques menés dans des usines italiennes modernes font état de taux d'efficacité de 87,43 % après optimisation de la vitesse de broche et du débit de liquide de refroidissement. La filtration de l'eau en circuit fermé permet de réduire de 80 % la demande en eau d'appoint, facilitant la conformité aux limites locales de rejet. Les pionniers bénéficient d'un coût énergétique unitaire inférieur et mettent en avant leur profil plus écologique auprès des architectes qui sélectionnent des matériaux pour les projets LEED et BREEAM, au sein du marché du marbre.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions du TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques sanitaires liés à la poussière de marbre | -1.2% | Mondial, avec un impact plus strict en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence des alternatives synthétiques | -1.4% | Mondial | Moyen terme (≈ 3-4 ans) |

| Génération de déchets et difficultés de recyclage | -0.7% | Mondial, avec un impact plus élevé dans les principales régions productrices | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Risques sanitaires liés à la poussière de marbre

La silice cristalline respirable générée lors de la découpe et du polissage fait l'objet d'une surveillance accrue depuis que la Californie a enregistré 127 cas de silicose et 13 décès d'ici avril 2024, ce qui a conduit à de nouvelles limites d'exposition et à des protocoles de découpe à l'eau obligatoires. Bien que le marbre naturel contienne moins de 10 % de silice, les autorités de réglementation appliquent des contrôles similaires à l'ensemble des opérations sur la pierre. Les coûts de mise en conformité comprennent des postes de travail fermés, des systèmes d'extraction à haute aspiration et des systèmes de surveillance individuelle, ce qui pèse sur les petits fabricants qui n'ont pas les capitaux nécessaires pour se moderniser dans le marché du marbre.

Concurrence des alternatives synthétiques

Les surfaces en marbre reconstitué et en quartz continuent de gagner des parts de marché en raison de leur couleur uniforme, de leur résistance aux taches et de leurs profils plus minces adaptés à l'esthétique moderne et à la production industrielle à grande échelle. Les fabricants livrent désormais des dalles ultra-minces de 6 mm et des motifs en livre ouvert qui imitent les blocs de carrière sans les imperfections naturelles. Les prix restent avantageux grâce au coulage de résine automatisé et à un poids de transport réduit, concurrençant de nombreuses pierres naturelles de gamme intermédiaire. Les fournisseurs de marbre traditionnel répondent en mettant en avant l'unicité géologique, la provenance et le savoir-faire pour fidéliser les acheteurs du segment luxe, mais les volumes continuent de migrer vers les synthétiques et la dynamique du marché du marbre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Force du synthétique, niche du naturel

Les grades synthétiques ont dominé 80,65 % du marché du marbre en 2025, les systèmes de résine industrielle reproduisant l'aspect du Carrare et du Calacatta haut de gamme tout en offrant dureté et résistance aux taches. Le segment devrait maintenir sa position de leader avec un TCAC de 4,72 %, soutenu par les circuits de grandes surfaces et la fabrication accélérée. Le marbre naturel reste pertinent dans les projets où l'authenticité et la patine à long terme l'emportent sur les préoccupations d'entretien. Les designers d'hôtels phares et de résidences sur mesure spécifient encore de grands blocs pour les comptoirs d'accueil, les escaliers et les sculptures. Des pays comme le Brésil ont amélioré le rendement des carrières grâce aux scies à fil et à la cartographie par drone, apportant de nouvelles variétés de marbre blanc aux showrooms mondiaux.

Par couleur : La prime intemporelle du marbre blanc

Les pierres blanches ont capté 36,02 % de la demande en 2025 et sont sur la voie d'un TCAC de 5,60 % d'ici 2031, nettement au-dessus du marché du marbre. Les designers invoquent la neutralité, la réflectance lumineuse et l'association avec l'architecture classique comme principales raisons de leur préférence, notamment dans les spas de bien-être et les halls d'entreprise minimalistes. La taille du marché du marbre pour les variétés blanches s'élargit en Chine et dans les pays du Golfe, où les intérieurs lumineux contrebalancent les climats chauds.

Les marbres noirs, menés par le Nero Marquina, s'imposent dans les projets d'éléments de contraste pour les flagships du commerce de détail et les cuisines de penthouses. Les types jaune, rouge et vert répondent aux goûts régionaux au Moyen-Orient et dans certaines parties de l'Asie, souvent liés au symbolisme culturel local. Les pierres multicolores et bréchiques attirent les architectes d'avant-garde à la recherche de murs spectaculaires. Le choix des couleurs est de plus en plus affiné grâce à des bibliothèques de jumeaux numériques qui permettent aux clients de prévisualiser des dalles entières dès la phase de conception, réduisant ainsi l'incertitude et les déchets.

Par application : Masse de la construction, valeur décorative

La construction et la décoration sont restées l'épine dorsale, représentant 56,72 % du chiffre d'affaires du marché du marbre en 2025, avec une projection de croissance à un TCAC de 5,28 %. Les revêtements de sols, les habillages muraux et les plans de travail représentent l'essentiel des volumes, tandis que les panneaux préfabriqués introduisent une précision d'usine qui réduit la main-d'œuvre sur chantier et accélère la finition des enveloppes des tours de grande hauteur.

Les statues et monuments maintiennent une demande régulière liée aux mémoriaux civiques et à l'architecture religieuse, soutenant les sculpteurs spécialisés. Les fabricants de mobilier redécouvrent le marbre à la fois comme matériau de structure et comme matériau d'accent, en le combinant avec le métal et le bois dans des tables et des luminaires contemporains. De nouveaux usages dans la décoration imprimée en 3D exploitent les fines de déchets mélangées à du PLA biodégradable, ouvrant la voie à une potentielle filière circulaire.

Par secteur d'utilisation finale : Base résidentielle, potentiel commercial

Les propriétaires continuent de privilégier le marbre dans les cuisines et les salles de bains, car la pierre est perçue comme un vecteur de valorisation immobilière. Le segment représentait 47,15 % de la consommation en 2025 et demeure une base stable pour les producteurs et les fabricants. La croissance se modère dans de nombreux marchés matures, mais l'activité de rénovation des cuisines aux États-Unis et en Europe génère une demande de remplacement constante.

Les espaces commerciaux et hôteliers sont les acheteurs à la croissance la plus rapide avec un TCAC de 4,86 %. Les marques hôtelières créent des intérieurs propices aux réseaux sociaux qui s'appuient sur des fonds en pierre spectaculaires, et les entreprises de coworking se différencient par des bureaux aux matériaux naturels qui favorisent le bien-être des occupants. Les acheteurs institutionnels, notamment les universités et les hôpitaux, spécifient le marbre pour les zones à fort passage nécessitant durabilité et facilité d'entretien sanitaire. Ces secteurs valorisent les avantages en termes de coût du cycle de vie, renforçant les études de cas qui appuient les approbations budgétaires.

Analyse géographique

L'Asie-Pacifique détenait 33,62 % du marché du marbre en 2025 et devrait afficher le TCAC le plus élevé, soit 6,10 %. Le déploiement des villes intelligentes en Inde et le développement de la nouvelle capitale de l'Indonésie génèrent une demande nouvelle pour les revêtements de sol et les pierres de façade. Les producteurs au Viêt Nam et au Pakistan élargissent leur production de carrière pour répondre aux spécifications régionales.

L'Europe est ancrée par l'Italie et la Turquie. Carrare fournit des blancs emblématiques, mais les déchets restent un point sensible, jusqu'à 70 % de la masse extraite étant mis au rebut sous forme de boues. La réglementation et la pression sociale catalysent les investissements dans le recyclage de l'eau, la mise en forme à sec et les initiatives de valorisation des déchets telles que le filament d'impression 3D à base de marbre. Les transformateurs allemands et espagnols commercialisent des pierres à faibles émissions vérifiées auprès des architectes qui visent des certifications vertes.

L'Amérique du Nord maintient des prix premium et une offre limitée de variétés distinctives. La demande se concentre sur les tours résidentielles de luxe, les hôtels boutiques et le commerce de détail haut de gamme.

L'Amérique du Sud émerge comme un pôle d'approvisionnement, avec les quartzites blancs et le marbre du Brésil remportant des spécifications sur des projets américains et européens. Le Moyen-Orient et l'Afrique affichent une demande robuste liée aux méga-projets en Arabie Saoudite, aux Émirats Arabes Unis et en Afrique du Sud.

Paysage concurrentiel

Le marché du marbre est très fragmenté, mais la concentration augmente progressivement à mesure que les carrières intégrées acquièrent des fabricants régionaux pour assurer le contrôle des canaux de distribution. Les opérateurs leaders obtiennent des droits exclusifs sur des gisements haut de gamme et investissent dans des scies multi-fils, des routeurs à commande numérique par calculateur et des polisseurs automatisés qui réduisent les défauts et la consommation d'énergie. Les lignes écoénergétiques démontrent une efficacité de 87,43 % après optimisation des processus, créant des écarts de coûts que les concurrents plus petits peinent à combler.

Leaders de l'industrie du marbre

Fox Marble

Antolini Luigi & C. S.p.a.

Mohawk Industries, Inc.

Polycor Inc.

Levantina y Asociados de Minerales, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Wang & Lee Group a remporté un contrat de 71 millions USD avec NQ Marble pour développer une carrière à double usage et une installation de cryptomonnaie alimentée par énergie solaire dans le Queensland, combinant l'extraction de pierre avec la monétisation d'énergie renouvelable.

- Octobre 2024 : Polycor Inc. investit 15 millions USD dans la fabrication avancée dans ses installations au Québec et en Indiana, qui comprennent des unités de traitement du marbre.

Portée du rapport mondial sur le marché du marbre

Le marbre est une roche métamorphique qui se forme lorsque le calcaire est soumis à la chaleur et à la pression du métamorphisme. Il est composé principalement du minéral calcite (CaCO3) et contient généralement d'autres minéraux, tels que des minéraux argileux, des micas, du quartz, de la pyrite, des oxydes de fer et du graphite. Le marché est segmenté par couleur, application et géographie. Le marché est segmenté par couleur : blanc, noir, jaune, rouge et autres couleurs. Par application, le marché est segmenté en bâtiment et décoration, statues et monuments, mobilier et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché du marbre dans 16 pays répartis dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (millions USD).

| Marbre naturel |

| Marbre synthétique/artificiel |

| Blanc |

| Noir |

| Jaune |

| Rouge |

| Autres couleurs |

| Bâtiment et construction |

| Statues et monuments |

| Mobilier |

| Autres applications (infrastructure décorative) |

| Bâtiments résidentiels |

| Commercial et hôtellerie |

| Industrie et institutionnel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Marbre naturel | |

| Marbre synthétique/artificiel | ||

| Par couleur | Blanc | |

| Noir | ||

| Jaune | ||

| Rouge | ||

| Autres couleurs | ||

| Par application | Bâtiment et construction | |

| Statues et monuments | ||

| Mobilier | ||

| Autres applications (infrastructure décorative) | ||

| Par secteur d'utilisation finale | Bâtiments résidentiels | |

| Commercial et hôtellerie | ||

| Industrie et institutionnel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du marbre ?

Le marché du marbre était évalué à 24,03 milliards USD en 2026 et devrait atteindre 30,11 milliards USD d'ici 2031, reflétant un TCAC de 4,61 %.

Quelle est la région à la croissance la plus rapide sur le marché du marbre ?

L'Asie-Pacifique mène la croissance avec un TCAC prévu de 6,10 % d'ici 2031, porté par les infrastructures urbaines et la construction de tours de grande hauteur.

Quelle est la part du marbre synthétique par rapport aux variétés naturelles ?

Les grades synthétiques représentaient 80,65 % de la part du marché du marbre en 2025 et devraient renforcer leur position grâce au coût, à la régularité et à la technologie des dalles minces.

Quels sont les principaux défis sanitaires auxquels fait face l'industrie du marbre ?

La poussière de silice respirable générée lors de la découpe et du polissage a conduit à des limites d'exposition plus strictes après des cas documentés de silicose, contraignant les usines à adopter la découpe à l'eau et des systèmes de ventilation avancés.

Dernière mise à jour de la page le: