Taille et part du marché des panneaux de particules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

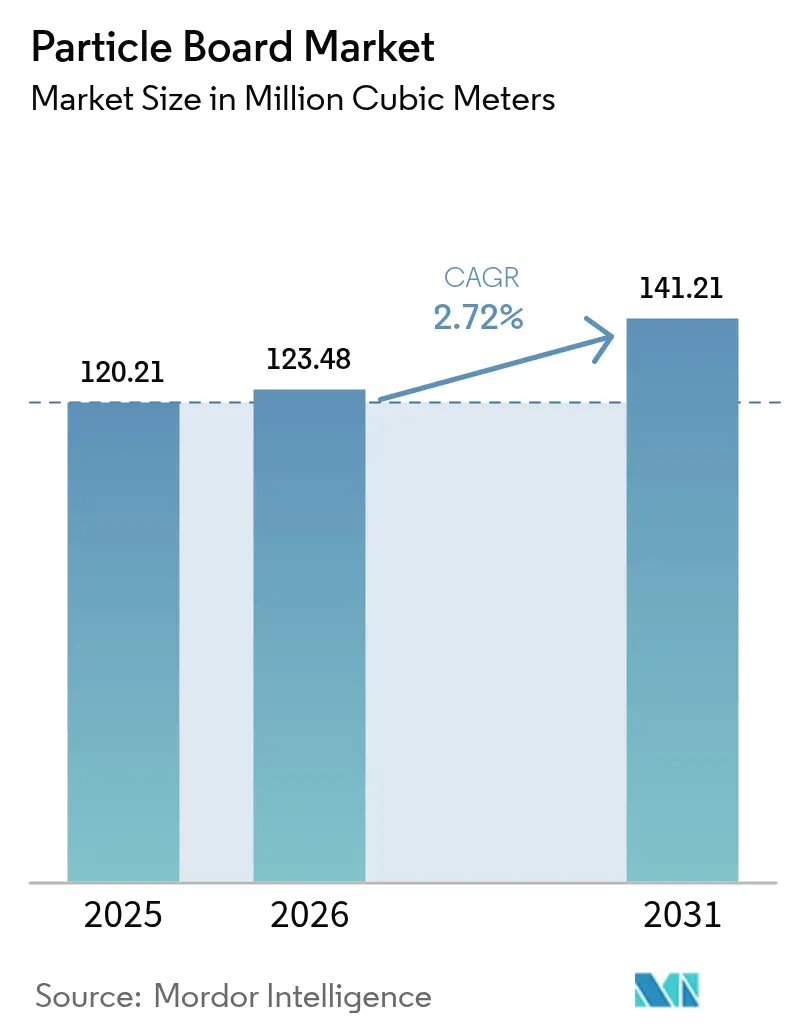

| Volume du Marché (2026) | 123.48 Millions de mètres cubes |

| Volume du Marché (2031) | 141.21 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 2.72% CAGR |

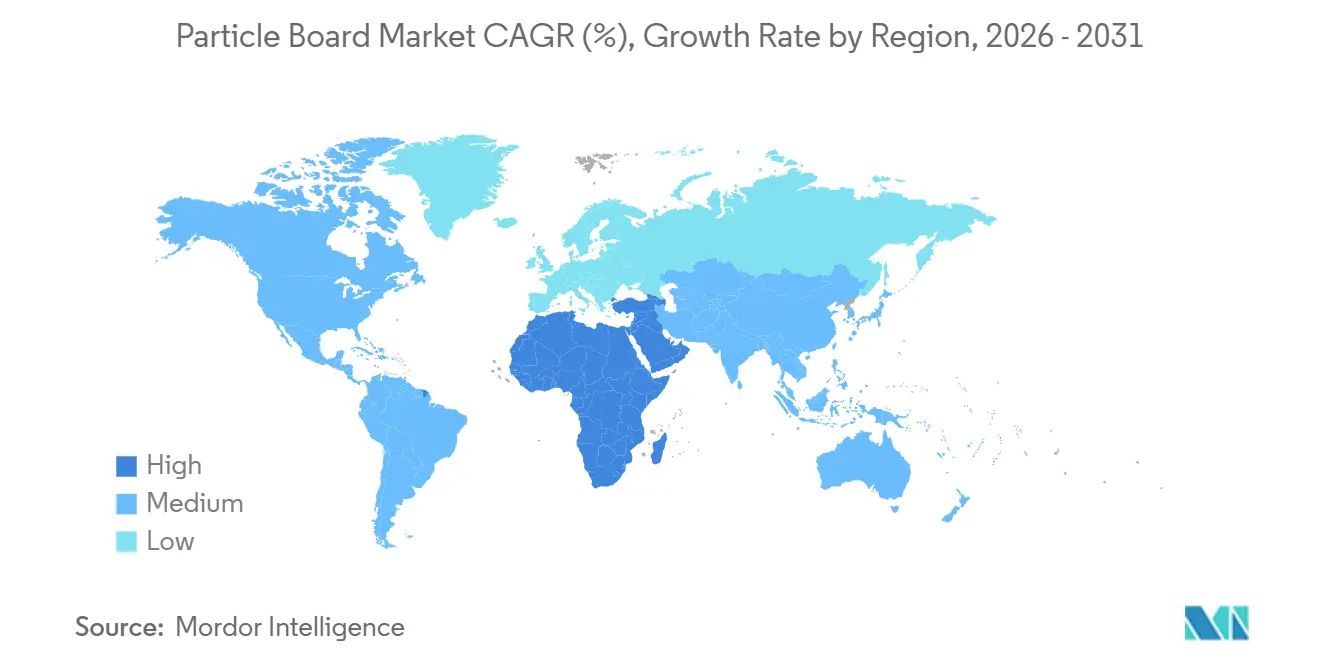

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de particules par Mordor Intelligence

La taille du marché des panneaux de particules devrait augmenter de 120,21 millions de mètres cubes en 2025 à 123,48 millions de mètres cubes en 2026 et atteindre 141,21 millions de mètres cubes d'ici 2031, avec un TCAC de 2,72 % sur la période 2026-2031. Les ajouts de capacité en Chine, conjugués à une pression persistante sur les coûts des matières premières et à l'évolution des réglementations commerciales, façonnent une base d'approvisionnement arrivant à maturité. Les résidus de bois ont continué à dominer les flux d'intrants, mais la bagasse issue de la canne à sucre gagne des parts de marché supplémentaires à mesure que les politiques de décarbonation orientent les sous-produits agricoles vers les panneaux techniques. La demande en mobilier prêt à assembler et en cuisines modulaires émanant des distributeurs mondiaux soutient la consommation de base, tandis que les normes à faible teneur en formaldéhyde en Europe et en Amérique du Nord récompensent les usines qui investissent dans des systèmes adhésifs à base de diisocyanate de diphénylméthane. L'intensité concurrentielle reste modérée, car les coûts de fret limitent les échanges sur longue distance, et aucun producteur ne contrôle plus de 8 % de la capacité installée mondiale, ce qui laisse de la place aux spécialistes régionaux pour se différencier grâce à des grades résistants à l'humidité et aux grades non ligneux.

Principaux enseignements du rapport

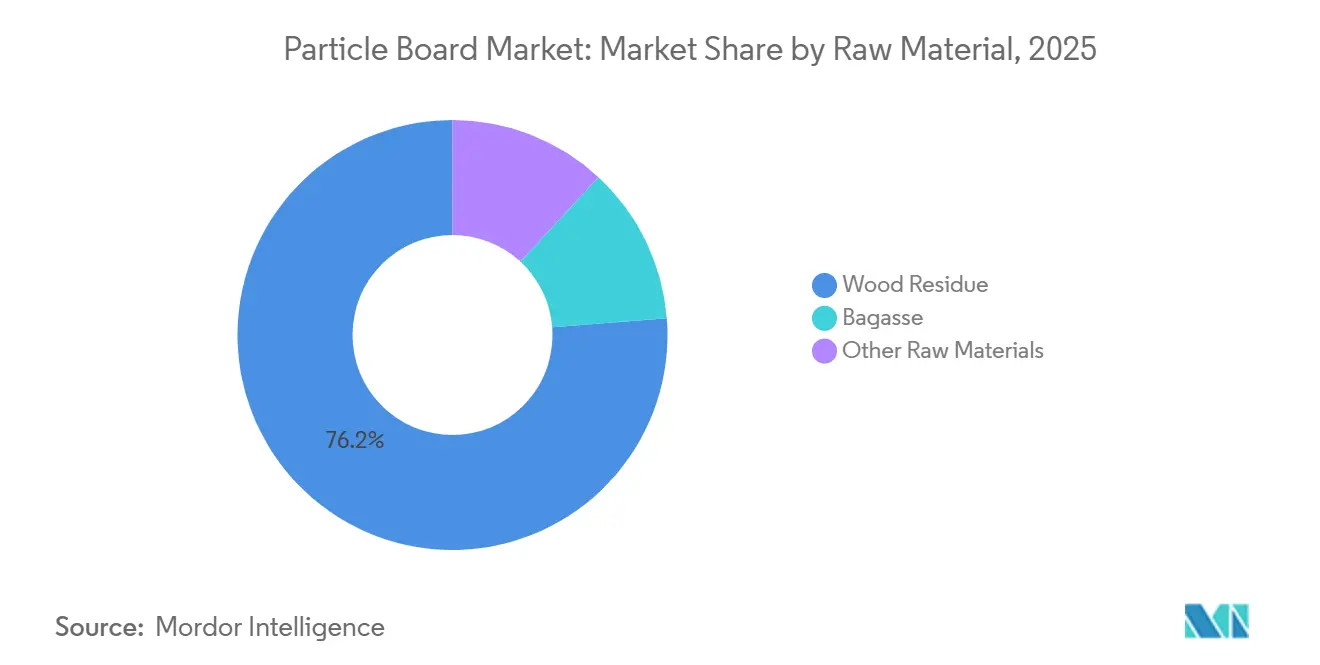

- Par matière première, les résidus de bois ont capté 76,25 % de la part de marché des panneaux de particules en 2025, tandis que la bagasse devrait progresser à un TCAC de 3,42 % jusqu'en 2031.

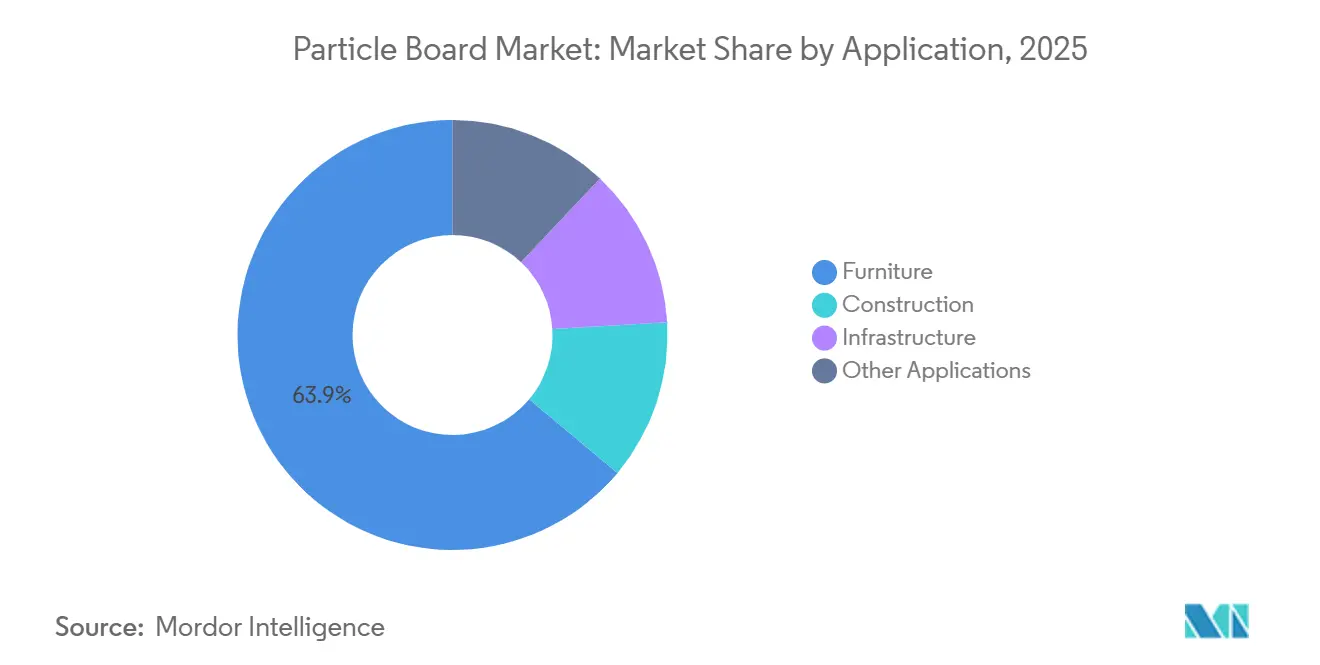

- Par application, le mobilier a dominé avec une part de revenus de 63,91 % en 2025, tandis que les autres applications devraient se développer à un TCAC de 3,66 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 45,44 % du volume de 2025 ; le Moyen-Orient et l'Afrique ont enregistré la trajectoire de croissance la plus rapide avec un TCAC de 3,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des panneaux de particules

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide dans les villes asiatiques de rang 2/3 stimulant les aménagements intérieurs de logements abordables | +0.8% | Cœur de l'Asie-Pacifique (Inde, Chine, ASEAN), débordement vers l'Asie du Sud | Moyen terme (2 à 4 ans) |

| Avantage de coût par rapport au MDF et au contreplaqué dans les usages non porteurs | +0.6% | Mondial, avec la plus forte adoption dans les marchés sensibles aux prix (Inde, Asie du Sud-Est, Moyen-Orient et Afrique) | Court terme (≤ 2 ans) |

| Réglementations strictes sur les faibles émissions de formaldéhyde stimulant la demande d'importation en UE et en Amérique du Nord | +0.5% | Amérique du Nord et UE, impact indirect sur les exportateurs asiatiques certifiés | Long terme (≥ 4 ans) |

| Décarbonation du secteur sucrier libérant de la bagasse comme matière première | +0.3% | Brésil, Inde, Thaïlande, Chine (régions productrices de canne à sucre) | Long terme (≥ 4 ans) |

| Optimisation des presses continues par l'IA améliorant les rendements et les chutes | +0.4% | Mondial, porté par l'Europe et l'Amérique du Nord, en accélération en Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide dans les villes asiatiques de rang 2/3 stimulant les aménagements intérieurs de logements abordables

Alors que les villes de deuxième et troisième rang en Inde, en Chine et en Asie du Sud-Est connaissent une forte migration, la demande de panneaux intérieurs économiques, adaptés aux appartements, est en hausse. Le programme Pradhan Mantri Awas Yojana de l'Inde oriente le discours sur le logement abordable, en mettant l'accent sur les armoires et les placards en panneaux de particules[1]Ministère du Logement et des Affaires urbaines, "Pradhan Mantri Awas Yojana," Gouvernement de l'Inde, pmaymis.gov.in. Le taux d'urbanisation de la Chine devrait continuer à progresser, et les capitales provinciales accusent un retard par rapport aux zones côtières en matière de pénétration du mobilier. Les exportations de mobilier vietnamiennes, soutenues par des fabricants se délocalisant depuis la Chine et tirant parti des avantages tarifaires de l'accord de libre-échange UE-Vietnam, ont enregistré une hausse significative d'une année sur l'autre. Cette proximité réduit non seulement les coûts de livraison par rapport au MDF, mais alimente également un cycle d'installations locales, accélérant l'adoption dans les zones urbaines voisines.

Avantage de coût par rapport au MDF et au contreplaqué dans les usages non porteurs

Le panneau de particules présente un avantage de coût par rapport au MDF et au contreplaqué, notamment dans des applications telles que les caissons, les étagères et les surfaces dissimulées. Alors que le MDF consomme davantage d'électricité pour sa production, la moindre consommation d'énergie du panneau de particules se traduit par des économies significatives. Au Vietnam, l'inflation salariale a fortement augmenté chaque année, incitant à modifier les choix de matériaux pour les fonds et dos de tiroirs. Bien que le contreplaqué continue de dominer dans les applications de mobilier à forte charge, l'introduction de vis de plus grand diamètre, d'inserts métalliques et d'assemblages renforcés par adhésif réduit progressivement la prédominance du contreplaqué. Ce changement est particulièrement marqué sur les marchés à monnaies volatiles, où le prix du contreplaqué importé peut fluctuer plus rapidement que les coûts des panneaux domestiques.

Réglementations strictes sur les faibles émissions de formaldéhyde stimulant la demande d'importation en UE et en Amérique du Nord

En 2025, la consommation américaine a dépassé la production nationale, un écart que seules les usines accréditées ou les importateurs peuvent combler. Parallèlement, en 2024, les acheteurs allemands ont payé des primes pour des panneaux E0. Les fabricants asiatiques disposant de capitaux importants se sont tournés vers des systèmes à base de mélamine-urée-formaldéhyde ou de MDI pour rester compétitifs, tandis que les usines plus petites ont opté pour des marchés domestiques aux réglementations plus souples. La Phase 2 du CARB de Californie, le Titre VI du TSCA de l'EPA et les régimes volontaires E0 de l'Europe ont fixé des plafonds d'émissions compris entre 0,05 et 0,09 ppm, divisant effectivement la base d'approvisionnement en segments certifiés et non certifiés.

Décarbonation du secteur sucrier libérant de la bagasse comme matière première

Au Brésil et en Inde, la cogénération efficace de biomasse libère chaque année des millions de tonnes de bagasse. En 2024, les opérations sucrières brésiliennes ont produit de la bagasse, dont une partie jugée excédentaire a été orientée vers les panneaux techniques. De même, les usines indiennes, soutenues par une capacité de cogénération supplémentaire depuis 2020, se sont retrouvées en situation de suroffre. Cet excédent a permis aux producteurs de panneaux de s'approvisionner en matière première à un coût nettement inférieur à celui de leurs homologues utilisant des résidus de bois. Bien que les panneaux de bagasse engendrent des coûts de résine supplémentaires, la prise en compte des remises sur les matières premières conduit à des économies nettes notables par mètre cube.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines et du méthanol comprimant les marges des producteurs | -0.5% | Mondial, plus aigu en Europe et en Amérique du Nord où les coûts énergétiques sont les plus élevés | Court terme (≤ 2 ans) |

| Le règlement de l'UE sur la déforestation augmentant les coûts de conformité pour les usines asiatiques | -0.3% | Exportateurs d'Asie-Pacifique (Chine, Indonésie, Vietnam, Malaisie) ciblant les marchés de l'UE | Moyen terme (2 à 4 ans) |

| Gonflement lié à l'humidité limitant les applications extérieures | -0.2% | Mondial, particulièrement dans les climats humides (Asie du Sud-Est, régions côtières, marchés tropicaux) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines et du méthanol comprimant les marges des producteurs

À la mi-2024, l'Europe a connu une flambée des cours au comptant du méthanol avant un repli. Cette volatilité a poussé les prix de l'urée-formaldéhyde à la hausse et comprimé les marges d'EBITDA des usines marchandes. Cependant, les entreprises intégrées comme Georgia-Pacific ont réussi à absorber l'impact, grâce à leurs flux de chimie captifs. Avec des matières premières concentrées en Chine, au Moyen-Orient et dans le Golfe américain, les risques géopolitiques sont importants, laissant présager un paysage économique des résines intrinsèquement instable.

Le règlement de l'UE sur la déforestation augmentant les coûts de conformité pour les usines asiatiques

À partir de décembre 2024, le RDUE impose que tous les produits en bois entrant en Europe vérifient leur origine. Cette exigence pourrait imposer des coûts supplémentaires aux usines ne disposant pas de plateformes de traçabilité numérique[2]Commission européenne, "Règlement sur les produits sans déforestation," europa.eu. Alors que les exportateurs indonésiens et vietnamiens font face à des difficultés en raison d'un approvisionnement en résidus fragmenté, les 25 plus grands producteurs en Chine exploitent des registres blockchain, non seulement pour gérer les nouvelles exigences, mais aussi pour capter des parts de marché auprès de ceux qui peinent à s'adapter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les résidus de bois dominent, la bagasse gagne du terrain

Les résidus de bois ont fourni 76,25 % des matières premières de 2025, confirmant leurs avantages logistiques et de traitement bien établis. Si la taille du marché des panneaux de particules pour la production à base de résidus de bois est appelée à croître parallèlement à la production globale de panneaux, elle cédera progressivement une partie de sa part de marché à la bagasse, dont la croissance est projetée à un TCAC de 3,42 % jusqu'en 2031. Malgré cette croissance, la pénétration mondiale de la bagasse devrait rester limitée. Cette limitation découle des défis d'approvisionnement saisonniers qui contraignent les usines à investir dans des stockages couverts et à modifier leur chimie de résine.

En Inde et au Brésil, l'adoption de la bagasse est portée par des économies de coûts, les prix livrés étant nettement inférieurs à ceux des résidus de bois sur une base de poids sec. En Allemagne et aux Pays-Bas, le bois recyclé représente une part notable du marché des panneaux de particules, soutenu par des mandats de détournement des décharges.

Par application : le mobilier ancre la demande, les niches d'infrastructure se développent

Le mobilier a absorbé 63,91 % du volume de 2025, validant le lien historique entre les formats prêts à assembler et le marché des panneaux de particules. Alors que la construction représentait une part significative, les « autres applications » devraient croître à un TCAC de 3,66 % durant la période de prévision. En 2024, les aménagements intérieurs ferroviaires ont acquis une quantité substantielle de panneaux ignifuges, avec des projections suggérant que ce chiffre pourrait doubler d'ici 2028.

Renforçant le recyclage des matières premières, les initiatives circulaires font des vagues ; par exemple, les pôles circulaires mondiaux récupèrent des panneaux, entraînant une réduction des coûts de matières premières. D'un autre côté, bien que les garnitures de coffre automobile représentent une opportunité limitée en raison du poids des panneaux de particules entrant en conflit avec les objectifs d'allègement, il existe un potentiel. Avec l'optimisation de la densité, une demande supplémentaire pourrait se concrétiser d'ici 2030.

Analyse géographique

L'Asie-Pacifique représentait 45,44 % de la consommation de 2025. La Chine, disposant d'une capacité installée substantielle, fait face à un ralentissement de la demande locale en raison des faiblesses de son secteur immobilier. Pendant ce temps, l'Inde a utilisé ses ressources en 2024, répondant à la fois aux besoins en mobilier domestique et aux contrats d'exportation. Les nations de l'ASEAN attirent des délocalisations de production depuis la Chine, soutenues par des accords commerciaux, tandis que le Japon est aux prises avec une demande en déclin en raison de son vieillissement démographique.

Le Moyen-Orient et l'Afrique constituent la région à la croissance la plus rapide avec un TCAC de 3,71 % jusqu'en 2031. Cette croissance est alimentée par les investissements de la Vision 2030 saoudienne dans les aménagements de logements abordables. De plus, la croissance résidentielle en Afrique du Sud en 2024 renforce davantage l'expansion de la région.

L'Amérique du Nord représentait une part notable du volume mondial en 2025. Alors que les mises en chantier américaines ont soutenu la demande en armoires, un déficit d'approvisionnement important se profile, principalement en raison des réglementations strictes du CARB et de l'EPA. L'Europe, quant à elle, a contribué pour une part considérable au volume mondial, avec des pôles de production en Allemagne, en Pologne et en Roumanie. Cependant, début 2024, la production a été freinée dans ces régions, principalement en raison des fluctuations des prix du gaz naturel. L'Amérique du Sud représentait une part plus modeste du marché mondial, les usines brésiliennes cherchant activement des protections tarifaires contre les importations à prix compétitifs en provenance de Chine.

Paysage concurrentiel

Le marché des panneaux de particules est modérément fragmenté. Les acteurs d'envergure déploient l'automatisation des presses continues et des usines de résine captives pour assurer leur leadership en matière de coûts. Les usines chinoises qui installent des systèmes de traçabilité blockchain sont positionnées pour capter des parts dans les canaux conformes au RDUE. Bien que les régimes de certification tels que le FSC et l'ISO 14001 soient devenus indispensables pour accéder aux marchés européens et nord-américains, de nombreuses usines en Asie n'ont pas encore obtenu ces qualifications.

Leaders du secteur des panneaux de particules

Kronoplus Limited

ARAUCO

EGGER

West Fraser Timber Co.

Kastamonu Entegre

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Century Plyboards (India) Ltd a mis en service la plus grande installation de fabrication de panneaux de particules d'Inde à Therovy Kandigai près de Chennai, Tamil Nadu, avec une capacité de production annuelle de 800 mètres cubes. L'installation vise à répondre à la demande croissante de panneaux en bois technique sur les marchés nationaux et internationaux.

- Novembre 2024 : EGGER a investi 200 millions d'euros (214 millions de dollars USD) dans son usine de panneaux de particules de Markt Bibart, en Allemagne, pour le traitement du bois recyclé et la production de panneaux de particules stratifiés. Le projet comprend un site de collecte Timberpak pour un approvisionnement régulier en bois recyclé, avec les premières phases de construction en cours.

Périmètre du rapport mondial sur le marché des panneaux de particules

Le panneau de particules, également connu sous le nom de panneau d'aggloméré ou panneau de fibres à faible densité, est un produit technique fabriqué à partir de particules de bois, telles que de la sciure, des copeaux de bois ou des rognures de bois, liées entre elles avec une résine synthétique ou un autre adhésif sous chaleur et pression. Le panneau obtenu est dense, uniforme et relativement peu coûteux par rapport au bois massif ou au contreplaqué.

Le marché des panneaux de particules est segmenté par matière première, application et géographie. Par matière première, le marché est segmenté en résidus de bois, bagasse et autres matières premières. Par application, le marché est segmenté en mobilier, construction, infrastructure et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des panneaux de particules dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (mètres cubes).

| Résidus de bois |

| Bagasse |

| Autres matières premières |

| Mobilier |

| Construction |

| Infrastructure |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Résidus de bois | |

| Bagasse | ||

| Autres matières premières | ||

| Par application | Mobilier | |

| Construction | ||

| Infrastructure | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de panneaux de particules va-t-elle croître jusqu'en 2031 ?

Le volume devrait augmenter de 123,48 millions de mètres cubes en 2026 à 141,21 millions de mètres cubes d'ici 2031, reflétant un TCAC de 2,72 %.

Quelle région devrait connaître la croissance la plus rapide ?

Le segment Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide à 3,71 % en raison des dépenses saoudiennes en infrastructures et de la croissance du logement en Afrique du Sud.

Quelle part du marché des panneaux de particules provient des usages mobilier ?

Le mobilier représentait 63,91 % du volume de 2025, maintenant son rôle de principal moteur de la demande.

Pourquoi la bagasse gagne-t-elle en pertinence comme matière première ?

La bagasse excédentaire issue des sucreries en cours de décarbonation coûte environ deux fois moins cher que les résidus de bois et croît à un TCAC de 3,42 % malgré les obstacles liés au stockage et à l'ajustement des résines.

Dernière mise à jour de la page le: