Taille et part du marché de l'instrumentation de procédé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.71 Milliards de dollars |

| Taille du Marché (2031) | 23.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'instrumentation de procédé par Mordor Intelligence

La taille du marché de l'instrumentation de procédé devrait s'étendre de 19,03 milliards USD en 2025 et 19,71 milliards USD en 2026 à 23,17 milliards USD d'ici 2031, enregistrant un CAGR de 3,29 % entre 2026 et 2031. La montée en puissance des programmes de modernisation, les mandats de décarbonation et les mises à niveau des réseaux de terrain Ethernet-APL maintiennent la demande résiliente, même lorsque les opérateurs détournent des capitaux des nouvelles capacités vers l'optimisation des sites existants. En Europe et en Amérique du Nord, la surveillance continue des émissions est désormais une condition d'exploitation, accélérant les cycles de remplacement des capteurs. Les fabricants d'Asie-Pacifique, quant à eux, contournent les limites des SCADA hérités en intégrant directement des puces d'analytique en périphérie sur des transmetteurs intelligents, générant des gains de maintenance prédictive sans latence liée au cloud. Les fournisseurs capables de regrouper matériel, logiciel et services d'étalonnage dans des contrats d'abonnement captent des prix premium, tandis que les fournisseurs de dispositifs purs font face à une compression des marges à mesure que la banalisation progresse. Les pénuries de semi-conducteurs qui ont persisté jusqu'en 2025 continuent d'affecter les carnets de commandes, mais la plupart des grands acteurs signalent une amélioration des délais de livraison en 2026, indiquant que les projets différés reviendront sur le marché de l'instrumentation de procédé au cours des 18 prochains mois.

Principaux enseignements du rapport

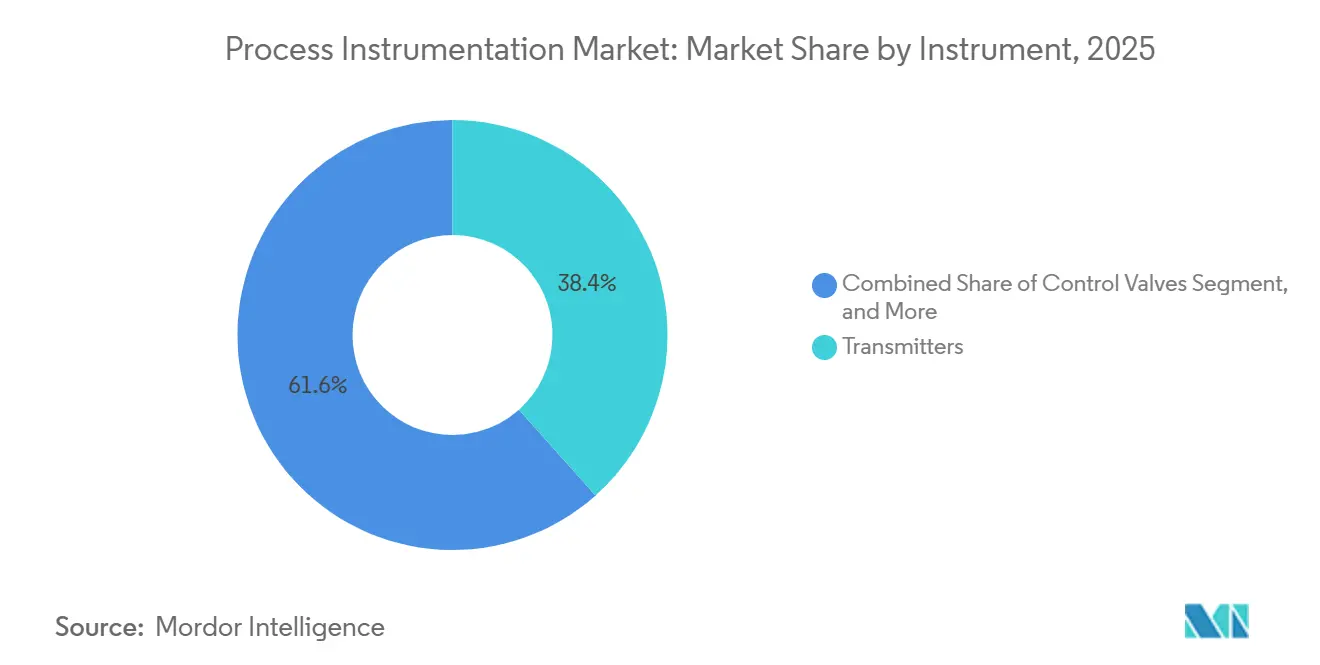

- Par instrument, les transmetteurs ont représenté 38,42 % du chiffre d'affaires 2025, tandis que les instruments analytiques affichent le CAGR le plus rapide à 5,62 % jusqu'en 2031.

- Par technologie, les systèmes de contrôle distribués détenaient une part de 42,83 % en 2025, mais les systèmes d'exécution de la fabrication enregistrent le CAGR le plus élevé à 5,12 % jusqu'en 2031.

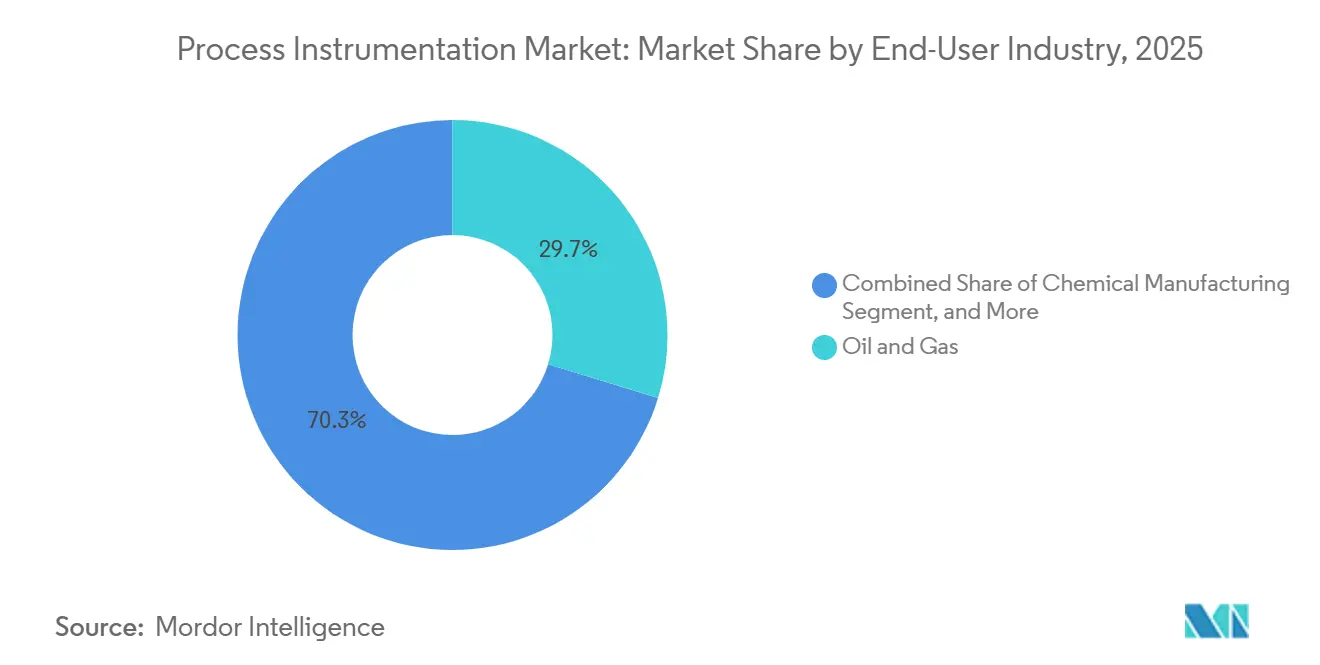

- Par utilisateur final, le pétrole et le gaz représentaient 29,73 % des dépenses de 2025, tandis que le secteur pharmaceutique progresse au CAGR le plus élevé de 6,83 % jusqu'en 2031.

- Par paramètre de mesure, la mesure du débit détenait une part de 33,97 % en 2025, tandis que la détection de l'humidité s'accélère à un CAGR de 6,03 % sur l'horizon de prévision.

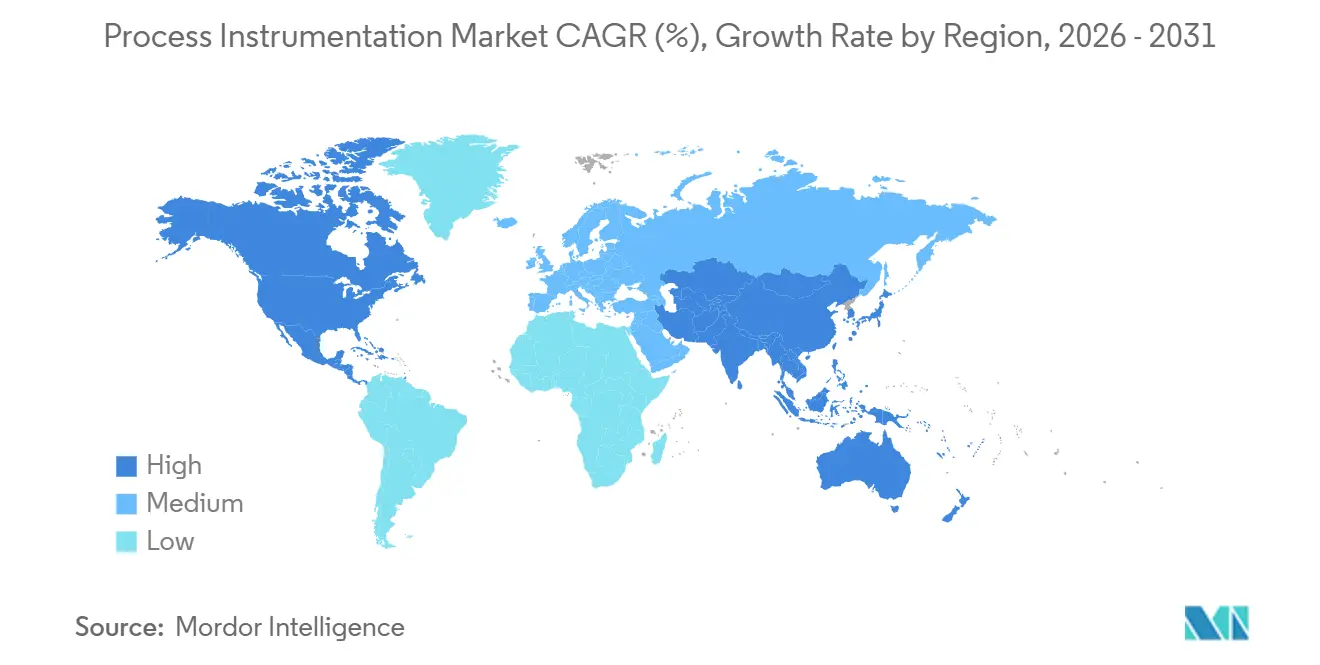

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 44,79 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 4,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'instrumentation de procédé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'optimisation liés à la décarbonation | +0.9% | Europe et Amérique du Nord, avec des répercussions sur les installations orientées vers l'exportation en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Cycles de modernisation des capteurs d'explosifs dans les installations vieillissantes | +0.7% | Amérique du Nord et Moyen-Orient, concentrés dans les corridors pétrochimiques et de raffinage | Court terme (≤ 2 ans) |

| Déploiements Ethernet-APL à paire unique | +0.6% | Mondial, avec adoption précoce en Allemagne, aux États-Unis et au Japon | Moyen terme (2 à 4 ans) |

| Contrats groupés d'exploitation et de maintenance sous forme d'instrument en tant que service | +0.5% | Amérique du Nord et Europe, en émergence dans les villes de premier rang d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Écosystèmes d'étalonnage en tant que service pilotés par l'IA | +0.4% | Mondial, concentré dans les clusters pharmaceutiques et de semi-conducteurs | Long terme (≥ 4 ans) |

| Puces d'analytique en périphérie sous le milliwatt pour l'IIoT à distance | +0.3% | Asie-Pacifique et Moyen-Orient, sites pétroliers, gaziers et miniers éloignés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'optimisation liés à la décarbonation

La directive européenne sur la publication d'informations en matière de durabilité par les entreprises oblige environ 50 000 entreprises à publier des données trimestrielles sur les émissions de portée 1 et de portée 2, contraignant les opérateurs des secteurs chimique, du raffinage et de l'acier à ajouter des boucles de surveillance continue des émissions et d'optimisation énergétique.[1]Texte de la directive sur la publication d'informations en matière de durabilité par les entreprises, Commission européenne, finance.ec.europa.eu Les États-Unis reflètent cette tendance via un programme de démonstrations industrielles de 6 milliards USD qui conditionne les subventions au déploiement de jumeaux numériques. Siemens, par exemple, a intégré des algorithmes tenant compte du carbone dans sa version SIMATIC PCS neo en 2025 pour orienter la production vers les heures de réseau à forte proportion d'énergies renouvelables, réduisant l'intensité en CO₂ des installations jusqu'à 15 % sans investissement majeur. À mesure que les taux de pénalité atteignent 100 EUR par tonne de CO₂ non déclaré en 2026, les opérateurs de procédés raccourcissent les seuils de retour sur investissement et réorientent les budgets vers l'instrumentation intelligente.

Cycles de modernisation des capteurs d'explosifs dans les installations vieillissantes

Les règles mises à jour de la norme NFPA 72-2025 réduisent de moitié le temps de réponse admissible pour les détecteurs de gaz combustibles, rendant non conformes de nombreux appareils installés à la fin des années 1990.[2]Mise à jour du code NFPA 72-2025, Association nationale de protection contre l'incendie, nfpa.org Les assureurs ajoutent des surprimes de 20 à 40 % pour les installations ne respectant pas le nouveau référentiel, accélérant les projets de modernisation le long de la côte du Golfe américain et dans les corridors GNL du Moyen-Orient. Le Sensepoint XCD sans fil de Honeywell, équipé d'une configuration Bluetooth et de cellules de capteurs de cinq ans, réduit le coût d'installation d'environ 30 % par rapport aux boucles filaires 4-20 mA. La demande de modernisation atteint son pic en 2026-2027, lorsque plusieurs parcs pétrochimiques atteignent leurs 20 ans de service et que la dérive d'étalonnage dépasse l'économie de la réparation.

Déploiements Ethernet-APL à paire unique

La norme IEC 63026, finalisée en 2023, certifie les lignes bifilaires à 10 Mbps combinant données et alimentation comme intrinsèquement sûres, unifiant enfin les couches de bus de terrain. En décembre 2025, 47 appareils certifiés couvrant 18 fournisseurs offraient aux opérateurs une diversité de fournisseurs crédible.[3]Liste des appareils certifiés Ethernet-APL, FieldComm Group, fieldcommgroup.org Le contrôleur Ability Edgenius d'ABB peut désormais exécuter une inférence TensorFlow Lite sur des formes d'onde brutes de transmetteurs, prédisant les défaillances de vannes un mois à l'avance sans transmission vers le cloud. Les hubs chimiques allemands et les raffineries américaines mènent les déploiements, tandis que les projets pilotes hydrogène japonais suivent de près.

Contrats groupés d'exploitation et de maintenance sous forme d'instrument en tant que service

La plateforme Netilion d'Endress+Hauser a dépassé 12 000 appareils de terrain sous abonnement en 2025, confirmant l'appétit pour les modèles d'acquisition basés sur les dépenses d'exploitation. Emerson contre-attaque avec DeltaV en tant que service, fournissant une logique de contrôle distribué à un tarif mensuel incluant les correctifs de cybersécurité et les mises à niveau logicielles. L'enquête 2025 de Deloitte montre que 38 % des fabricants de procédés préfèrent le financement par abonnement pour lisser les flux de trésorerie. Les usines pharmaceutiques citent les certificats d'étalonnage pré-validés comme un avantage clé en matière de conformité, réduisant la préparation aux audits de la FDA d'environ 40 %. Le risque de dépendance vis-à-vis d'un fournisseur augmente, ce qui pousse Yokogawa à lancer un plan de service d'instrumentation à architecture ouverte qui maintient l'accueil des appareils tiers.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en puces pour les transmetteurs intelligents | -0.6% | Mondial, aigu en Amérique du Nord et en Europe en raison des pratiques de gestion des stocks en flux tendu | Court terme (≤ 2 ans) |

| Coûts de verrouillage sur les protocoles hérités multi-protocoles | -0.5% | Amérique du Nord et Europe, concentrés dans les installations avec une base installée de plus de 20 ans | Moyen terme (2 à 4 ans) |

| Pénurie de capacité de laboratoire d'étalonnage accrédité | -0.3% | Côte du Golfe d'Amérique du Nord, Moyen-Orient et marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Surprimes d'assurance cyber sur les liaisons IIoT | -0.2% | Amérique du Nord et Europe, installations dans les secteurs des infrastructures critiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en puces pour les transmetteurs intelligents

Les délais de livraison des microcontrôleurs de qualité industrielle se sont étirés jusqu'à 52 semaines en 2025, portant le carnet de commandes d'automatisation d'Emerson à 1,8 milliard USD. De nombreux propriétaires d'actifs ont prolongé la durée de vie des appareils 4-20 mA et reporté les mises à niveau vers la maturité numérique. La loi CHIPS and Science Act finance 39 milliards USD de fabrication nationale, mais les nouvelles lignes en Arizona et à Kumamoto n'entrent en service qu'à la fin de 2026, maintenant les tensions jusqu'à mi-2027. Des circuits intégrés analogiques contrefaits se sont glissés dans certaines chaînes d'approvisionnement, déclenchant des audits de sécurité fonctionnelle et des arrêts non planifiés.

Coûts de verrouillage sur les protocoles hérités multi-protocoles

Les usines chimiques moyennes utilisent 3,2 variantes de bus de terrain, et leur remplacement par Ethernet-APL peut dépasser 30 % de la valeur des actifs installés. Le système 800xA d'ABB, agnostique en matière de protocoles, facilite la migration via OPC UA, mais les opérateurs de sites existants jonglent encore avec des outils d'ingénierie en double. La loi européenne sur la résilience cybernétique en cours d'adoption imposera une prise en charge des correctifs sur 10 ans, menaçant d'une obsolescence précoce les appareils orphelins. L'architecture hybride — nouveaux dorsaux APL aux côtés de boucles héritées stables — reste le compromis pragmatique jusqu'à ce que les obstacles au retour sur investissement tombent en dessous des seuils internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par instrument : l'analytique s'accélère tandis que les transmetteurs conservent leur échelle

Les transmetteurs représentaient 38,42 % du chiffre d'affaires 2025, ancrant la base installée qui définit la part de marché de l'instrumentation de procédé pour les classes d'appareils. Les instruments analytiques, cependant, enregistrent un CAGR de 5,62 % jusqu'en 2031, le plus rapide de toutes les catégories d'instruments, car les directives de technologie analytique de procédé de la FDA récompensent l'analyse compositionnelle en temps réel. Les services d'étalonnage par abonnement orientent davantage les budgets vers les spectromètres, les chromatographes en phase gazeuse et les sondes Raman qui réduisent le délai de contrôle qualité. Les transmetteurs de base font face à une pression sur les prix, mais les conceptions natives Ethernet-APL avec calcul en périphérie intégré regagnent des marges et protègent la taille du marché de l'instrumentation de procédé pour les appareils premium.

Dans les installations existantes, les mises à niveau des vannes de régulation passent des actionneurs pneumatiques aux actionneurs électriques pour limiter les fuites de méthane, tandis que les contrôleurs de terrain se développent grâce à l'analytique conteneurisée qui réduit les factures de trafic cloud. Les analyseurs de procédé dans les raffineries permettent d'économiser des millions en coûts de catalyseur en permettant un contrôle du soufre au niveau des ppm, soulignant l'effet de levier sur les bénéfices caché dans des données de composition précises. Les appareils multi-paramètres intégrés qui regroupent la détection du pH, de la conductivité et de l'oxygène dissous dans un seul boîtier APL réduisent l'empreinte d'installation jusqu'à 40 %, soulignant comment l'intelligence en couches, et non la seule robustesse mécanique, dicte désormais les listes de présélection des achats sur le marché de l'instrumentation de procédé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : le DCS règne toujours, le MES gagne du terrain

Les systèmes de contrôle distribués ont conservé une tranche de revenus de 42,83 % en 2025, soutenant l'épine dorsale du marché de l'instrumentation de procédé dans les industries continues qui privilégient les boucles redondantes en dessous de la seconde. Les systèmes d'exécution de la fabrication, cependant, surpassent tous leurs pairs avec un CAGR de 5,12 % vers 2031, à mesure que les usines discrètes et hybrides convergent les données d'atelier, les indicateurs de durabilité et la planification des ressources d'entreprise. Les modules de sécurité à confiance zéro émergents dans les SCADA relancent la demande parmi les services des eaux et les réseaux électriques, où les craintes liées aux rançongiciels dominent les agendas des conseils d'administration.

Les automates programmables industriels connaissent une renaissance alors que les fournisseurs intègrent des blocs de bibliothèques de procédés et une redondance certifiée SIL dans du matériel autrefois orienté vers le discret, leur permettant de grignoter les domaines DCS d'entrée de gamme. Les environnements d'ingénierie unifiés qui s'étendent de la périphérie au cloud réduisent le coût total du cycle de vie d'environ 25 % dans les usines modulaires nouvellement mises en service. Au fil du temps, la convergence IT-OT brouillera davantage les lignes de produits, mais les longues durées de service signifient que chaque cohorte persiste, maintenant le marché global de l'instrumentation de procédé diversifié pendant au moins une autre décennie.

Par secteur d'utilisation final : le secteur pharmaceutique prend de l'avance

L'extraction pétrolière et gazière a représenté les dépenses les plus élevées en 2025 avec 29,73 % du total, mais sa part s'érode à mesure que les budgets d'exploration se déplacent vers la détection des fuites de méthane et la conformité en matière de minimisation du torchage. Le secteur pharmaceutique s'accélère à un CAGR de 6,83 %, porté par la fabrication de produits biologiques et la production de thérapies cellulaires qui exigent une régulation environnementale à ±0,1 °C et des dossiers de lots avec sérialisation. Les services des eaux et des eaux usées bénéficient de chèques de relance des infrastructures qui incluent des clauses SCADA, tandis que le secteur chimique se tourne vers des unités modulaires montées sur châssis, prêtes pour Ethernet-APL, qui réduisent les heures d'ingénierie.

La vague de transition énergétique soutient les projets pilotes d'hydrogène, les ensembles de capture du carbone et les lignes de cellules de batteries de nouvelle génération, chacun saturé de débitmètres haute précision et de sondes d'humidité. En conséquence, les fournisseurs qui intègrent des modèles de domaine, des bibliothèques d'IA et des modèles réglementaires dans le micrologiciel des appareils croissent plus vite que ceux qui proposent uniquement du matériel, remodelant les allocations de parts de portefeuille au sein du marché de l'instrumentation de procédé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par paramètre de mesure : le débit domine, l'humidité progresse rapidement

La mesure du débit a conservé une position de revenus de 33,97 % en 2025 grâce aux mandats de précision pour le transfert de garde et aux flux GNL à haute valeur. La détection de l'humidité, cependant, enregistre le CAGR le plus rapide à 6,03 % jusqu'en 2031, portée par la construction de salles sèches pour les batteries lithium-ion et les fenêtres de qualité de lyophilisation pharmaceutique. Les transmetteurs de niveau migrent vers le radar sans contact, réduisant la maintenance jusqu'à 70 %, tandis que les appareils de pression restent au cœur des systèmes instrumentés de sécurité qui déclenchent les chaudières et les réacteurs en quelques millisecondes.

Les technologies de température se tournent vers l'alimentation sans batterie ou par récupération de vibrations pour les actifs rotatifs, illustrant comment l'autonomie énergétique devient une caractéristique décisive pour les mines éloignées et les plateformes offshore. Les transmetteurs multivariables qui consolident la densité, la viscosité et le débit massique affinent les calculs de bilan massique et simplifient les agencements de tuyauterie, améliorant le retour sur capital. Ensemble, ces trajectoires maintiennent le marché de l'instrumentation de procédé sur une courbe d'innovation saine, même dans les classes de mesure matures.

Analyse géographique

L'Amérique du Nord a généré 44,79 % des revenus de 2025, mais l'accent capital se déplace des nouvelles constructions vers les modernisations axées sur l'efficacité. Les incitations fiscales pour l'hydrogène propre orientent les fonds vers des systèmes de contrôle distribués capables de gérer des flux de procédés à haute pureté, tandis que les complexes pétrochimiques vieillissants s'empressent de remplacer les détecteurs de flamme avant les audits d'assurance. La vague de délocalisation à proximité au Mexique stimule les expéditions d'automates programmables industriels à mesure que les usines d'électronique et d'automobile exigent une automatisation discrète plutôt que des architectures DCS classiques, remodelant subtilement les mix de portefeuilles pour les fournisseurs actifs sur le marché de l'instrumentation de procédé.

L'Asie-Pacifique affiche le CAGR le plus rapide à 4,98 % jusqu'en 2031, la Chine équipant ses usines de puces avec des réseaux Ethernet-APL, l'Inde canalisant des incitations liées à la production vers des corridors pharmaceutiques à fabrication continue, et le Japon faisant progresser des chaînes d'approvisionnement en hydrogène qui reposent sur une analyse de gaz ultra-trace. Les géants des cellules de batteries en Corée du Sud isolent les salles sèches avec des capteurs d'humidité redondants pour prévenir la formation de dendrites, tandis que les districts d'irrigation australiens intègrent des SCADA à satellite pour sécuriser les réserves d'eau. Collectivement, ces projets élargissent la taille du marché de l'instrumentation de procédé pour les appareils d'analytique à haute bande passante dans la région.

L'Europe équilibre les objectifs de décarbonation avec les inquiétudes liées à la sécurité énergétique. Les parcs chimiques en Allemagne pilotent des dorsaux APL à l'échelle de l'usine qui réduisent les heures d'ingénierie de 35 %, et les parcs éoliens offshore du Royaume-Uni confient les mises à niveau SCADA pour se prémunir contre l'intermittence du réseau. Les modernisations de sécurité nucléaire françaises font appel à des transmetteurs certifiés SIL-3, tandis que l'Europe du Sud adopte une instrumentation hygiénique pour répondre aux codes de sécurité alimentaire mis à jour. Le Moyen-Orient investit dans des complexes de gaz non conventionnel et d'hydrogène vert chargés de réseaux maillés sans fil, tandis que l'adoption en Afrique reste liée aux instruments de sécurité minière et aux trains d'exportation de GNL.

Paysage concurrentiel

Le marché de l'instrumentation de procédé présente une concentration modérée. Emerson, Siemens, ABB, Honeywell et Yokogawa détiennent ensemble environ 60 % des revenus des systèmes de contrôle distribués. Leur emprise s'affaiblit dans les niches des transmetteurs et de l'analytique où plus de 100 fournisseurs se font concurrence. Les leaders de plateformes regroupent désormais matériel, logiciel et étalonnage dans des abonnements pluriannuels qui augmentent les coûts de changement. Les fournisseurs d'appareils uniquement font face à une pression sur les prix à mesure que la banalisation progresse.

Des spécialistes tels que KROHNE et Endress+Hauser exploitent Ethernet-APL en avant-première, proposant des transmetteurs auto-diagnostiques qui remportent les modernisations de sites existants. Les entreprises plus petites dotées d'une connaissance approfondie des paramètres, par exemple VEGA dans le niveau radar ou HIMA dans la sécurité fonctionnelle, remportent des projets exigeant une rigueur de certification élevée. Les options de calcul en périphérie, menées par Edgenius d'ABB et Forge de Honeywell, déplacent l'analytique vers l'instrument de terrain, réduisant les frais cloud et permettant la maintenance prédictive. Les clients accordent autant de valeur au micrologiciel cybersécurisé et aux correctifs sans interruption qu'à la précision de mesure.

Les dépôts de brevets se concentrent autour de l'alimentation par Ethernet intrinsèquement sûre et des réseaux maillés sans fil, signalant où les acteurs établis protègent leurs marges. La consolidation des acteurs de taille intermédiaire s'accélère à mesure qu'AMETEK, Spectris et TE Connectivity acquièrent des fabricants de capteurs de niche pour combler les lacunes de portefeuille et atteindre de nouvelles géographies. Les startups d'instrumentation définie par logiciel défient la pile héritée en découplant la détection du traitement, offrant des mises à niveau analytiques rapides par voie hertzienne. La posture en matière de cybersécurité est devenue un facteur de différenciation dans les appels d'offres après que les attaques par rançongiciel de 2024 contre les services des eaux ont poussé les assureurs à exiger des contrôles à confiance zéro. Les fournisseurs qui ne parviennent pas à intégrer matériel, analytique et services de cycle de vie risquent de glisser vers des niveaux de produits de base à faible marge au cours des cinq prochaines années.

Leaders du secteur de l'instrumentation de procédé

Honeywell International Inc.

Siemens AG

Omron Corporation

ABB Limited

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Siemens a alloué 500 millions EUR (565 millions USD) pour agrandir son usine d'automatisation de procédés de Karlsruhe, en ajoutant des lignes de transmetteurs Ethernet-APL et 800 nouveaux emplois.

- Janvier 2026 : Emerson a finalisé l'acquisition de Mita-Teknik pour 1,2 milliard USD, obtenant une propriété intellectuelle de contrôle défini par logiciel pour les réseaux d'énergie de district.

- Décembre 2025 : ABB a dévoilé le contrôleur en périphérie Ability Edgenius 900, offrant un apprentissage automatique embarqué pour les diagnostics prédictifs.

- Novembre 2025 : Honeywell a remporté un contrat Experion PKS de 180 millions USD pour le projet de gaz de schiste Jafurah de Saudi Aramco.

Portée du rapport mondial sur le marché de l'instrumentation de procédé

L'instrumentation de procédé désigne la mesure en temps réel des variables de contrôle des procédés. Ces variables vont de la température et du pH au débit, à la pression et à l'humidité. Le processus d'instrumentation offre des solutions de mesure à source unique qui permettent d'accroître l'efficacité ainsi que d'améliorer la qualité des produits. L'instrumentation de procédé est précieuse car elle permet souvent l'évaluation et le contrôle en temps réel de ces variables.

Le marché de l'instrumentation de procédé est segmenté par instrument (transmetteurs, vannes de régulation, instruments analytiques et autres), technologie (DCS, PLC, SCADA, MES, autres technologies de contrôle), secteur d'utilisation final (traitement de l'eau et des eaux usées, extraction pétrolière et gazière, et autres), paramètre de mesure (débit, pression, niveau, température, humidité) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Transmetteurs |

| Vannes de régulation |

| Instruments analytiques |

| Contrôleurs de terrain (RTU / PLC) |

| Analyseurs de procédé |

| Autres instruments |

| Systèmes de contrôle distribués (DCS) |

| Automates programmables industriels (PLC) |

| Contrôle et acquisition de données de supervision (SCADA) |

| Systèmes d'exécution de la fabrication (MES) |

| Autres technologies de contrôle |

| Traitement de l'eau et des eaux usées |

| Extraction pétrolière et gazière |

| Fabrication chimique |

| Énergie et services publics |

| Produits pharmaceutiques |

| Métaux et mines |

| Alimentation et boissons |

| Papier et pâte à papier |

| Autres industries de procédé |

| Débit |

| Pression |

| Niveau |

| Température |

| Humidité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par instrument | Transmetteurs | |

| Vannes de régulation | ||

| Instruments analytiques | ||

| Contrôleurs de terrain (RTU / PLC) | ||

| Analyseurs de procédé | ||

| Autres instruments | ||

| Par technologie | Systèmes de contrôle distribués (DCS) | |

| Automates programmables industriels (PLC) | ||

| Contrôle et acquisition de données de supervision (SCADA) | ||

| Systèmes d'exécution de la fabrication (MES) | ||

| Autres technologies de contrôle | ||

| Par secteur d'utilisation final | Traitement de l'eau et des eaux usées | |

| Extraction pétrolière et gazière | ||

| Fabrication chimique | ||

| Énergie et services publics | ||

| Produits pharmaceutiques | ||

| Métaux et mines | ||

| Alimentation et boissons | ||

| Papier et pâte à papier | ||

| Autres industries de procédé | ||

| Par paramètre de mesure | Débit | |

| Pression | ||

| Niveau | ||

| Température | ||

| Humidité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de l'instrumentation de procédé en 2026 ?

Le marché s'établit à 19,71 milliards USD en 2026 selon les estimations de Mordor Intelligence.

Quelle région connaît la croissance la plus rapide des dépenses en automatisation de procédés ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un CAGR de 4,98 % jusqu'en 2031, portée par les investissements dans les semi-conducteurs, le secteur pharmaceutique et l'hydrogène.

Pourquoi les instruments analytiques surpassent-ils les transmetteurs en termes de croissance ?

Les pressions réglementaires en faveur de l'assurance qualité en temps réel et les services d'étalonnage par abonnement stimulent la demande d'instruments analytiques à un CAGR de 5,62 % jusqu'en 2031.

Comment les pénuries de puces affectent-elles les délais des projets ?

Les délais de livraison prolongés des microcontrôleurs ont retardé les livraisons de transmetteurs intelligents, contraignant de nombreuses usines à maintenir en service des boucles analogiques jusqu'à l'ouverture de nouvelles usines de fabrication fin 2026.

Quelle tendance technologique remplace les réseaux de bus de terrain hérités ?

Ethernet-APL permet 10 Mbps de données et d'alimentation sur une seule paire intrinsèquement sûre, offrant une voie de migration depuis HART et Profibus tout en prenant en charge l'analytique en périphérie.

Quel secteur d'utilisation final ajoutera le plus de nouvelles dépenses d'ici 2031 ?

Le secteur pharmaceutique, en expansion à un CAGR de 6,83 %, ajoutera les dépenses incrémentielles les plus importantes à mesure que les lignes de produits biologiques et de thérapies cellulaires exigent des contrôles environnementaux et de traçabilité stricts.

Dernière mise à jour de la page le: