Taille et Part de Marché de l'Intelligence de Fabrication d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.03 Milliards de dollars |

| Taille du Marché (2031) | 13.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Intelligence de Fabrication d'Entreprise par Mordor Intelligence

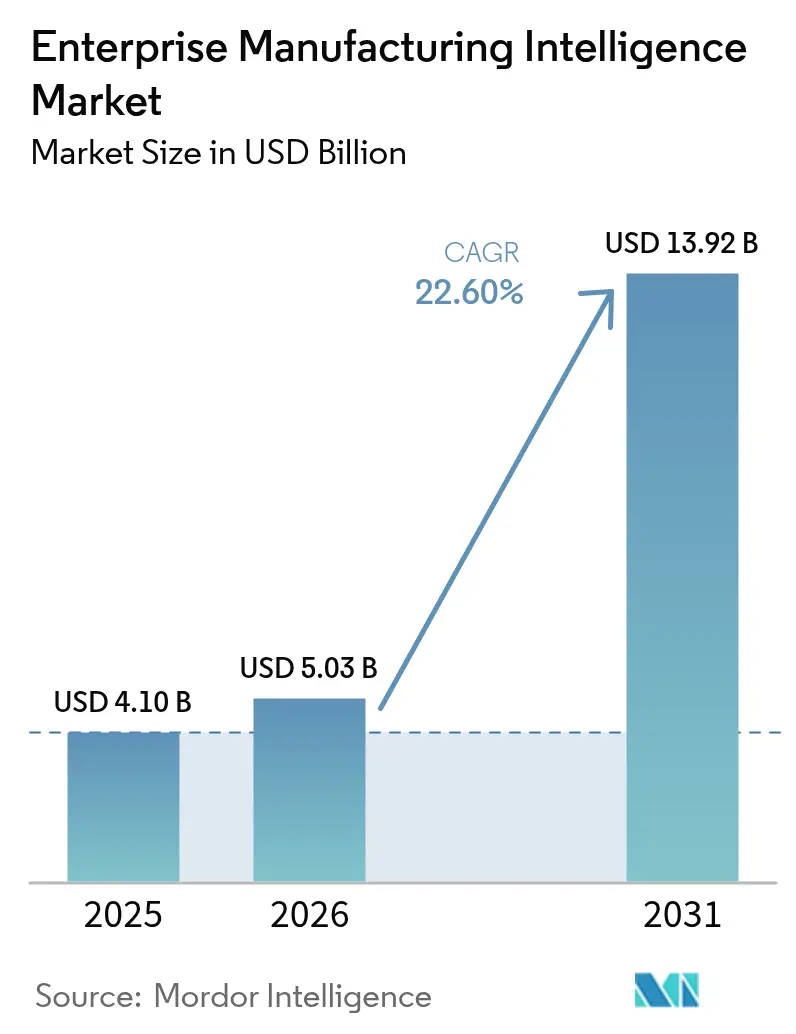

La taille du marché de l'Intelligence de Fabrication d'Entreprise était évaluée à 4,1 milliards USD en 2025 et devrait croître de 5,03 milliards USD en 2026 pour atteindre 13,92 milliards USD d'ici 2031, à un TCAC de 22,6% durant la période de prévision (2026-2031). La demande soutenue provient des fabricants qui remplacent l'automatisation autonome par des systèmes prédictifs combinant la technologie opérationnelle et l'intelligence artificielle. Les investissements continus dans les réseaux 5G privés, l'informatique en périphérie (edge computing) et les jumeaux numériques raccourcissent les cycles de décision, tandis que les incitations politiques relient l'efficacité globale des équipements (OEE) au financement vert. Une intensité concurrentielle modérée permet aux acteurs établis de monétiser leurs bases installées, même si les spécialistes cloud natifs séduisent les adoptants rapides. La hausse des risques de cybersécurité, les lacunes en matière de talents dans l'intégration IT-OT et l'incertitude macroéconomique demeurent des freins, mais des retours documentés tels que des gains d'OEE de 10 à 15% et une réduction des coûts de contrôle qualité pouvant atteindre 60% soutiennent l'allocation des capitaux.[1]Commission européenne, "Fiche d'information sur le Pacte industriel propre," europa.eu

Principaux Enseignements du Rapport

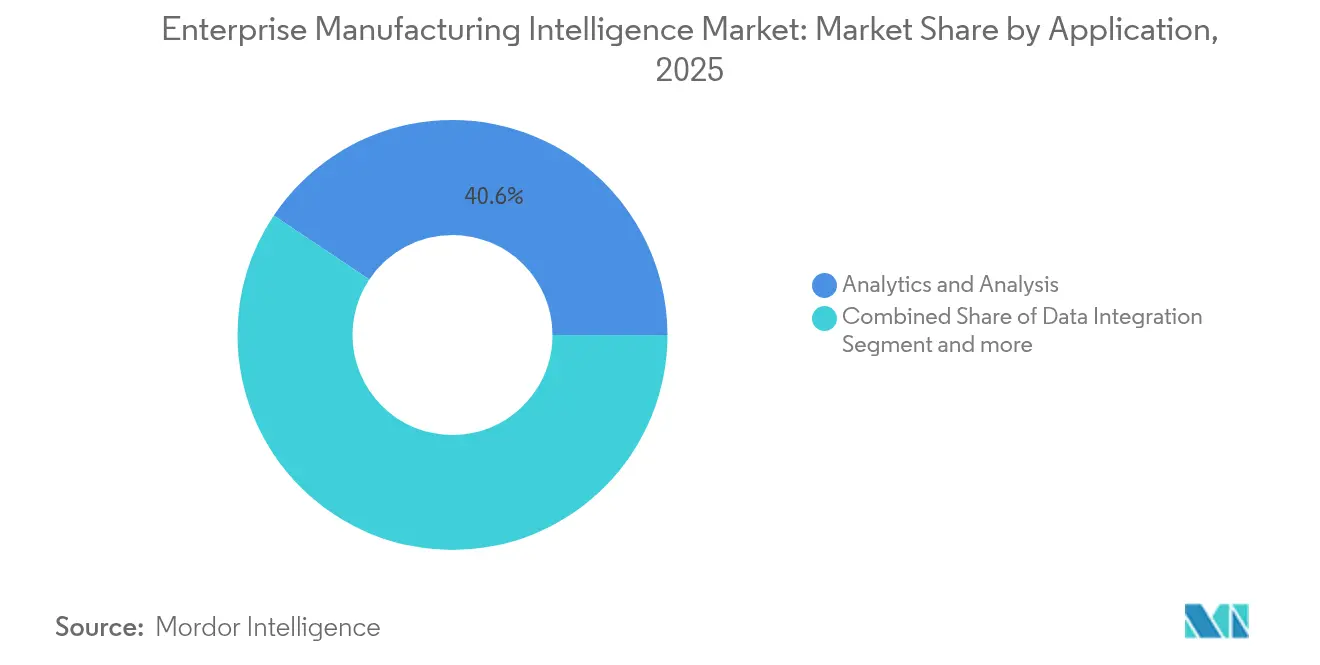

- Par application, Analytique et Analyse a dominé avec une part de revenus de 40,62% en 2025 ; la Gestion des Flux de Travail et des KPI devrait progresser à un TCAC de 27,09% jusqu'en 2031.

- Par industrie d'utilisateur final, l'automobile détenait 23,52% de la part de marché de l'Intelligence de Fabrication d'Entreprise en 2025, tandis que les produits pharmaceutiques et la biotechnologie devraient se développer à un TCAC de 25,54% jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 54,22% de la taille du marché de l'Intelligence de Fabrication d'Entreprise en 2025 ; les déploiements cloud natifs croîtront à un TCAC de 27,68% jusqu'en 2031.

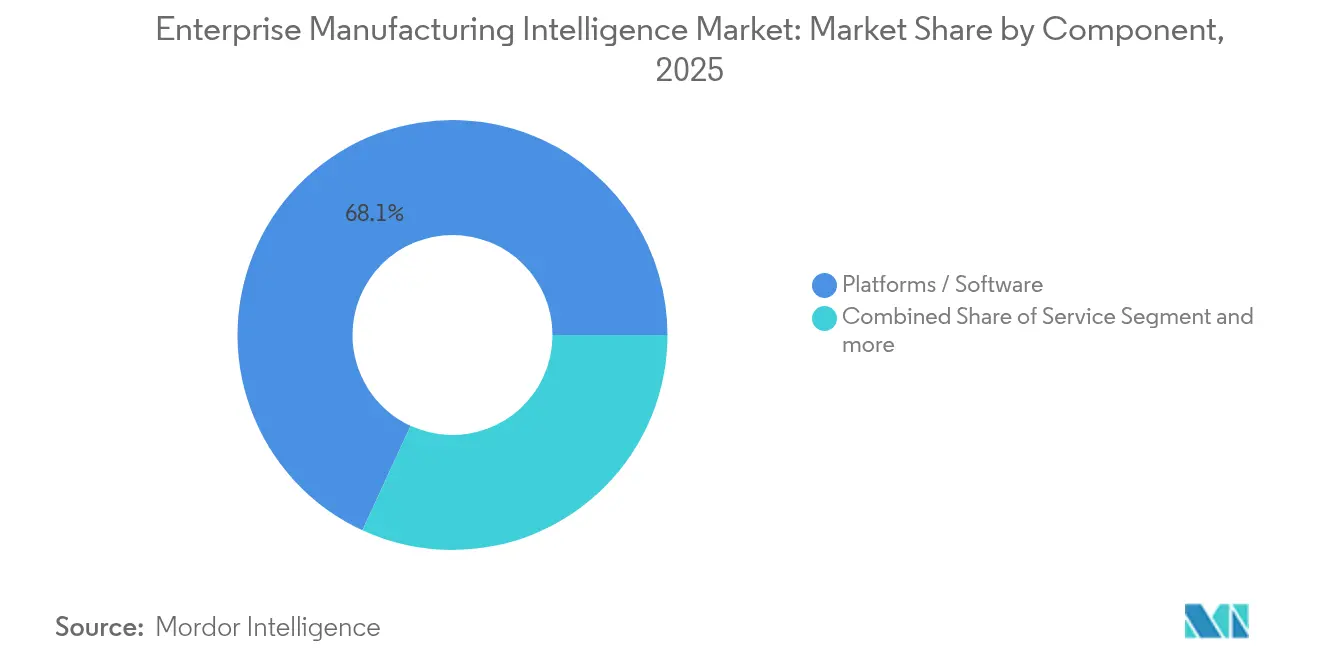

- Par composant, les plateformes/logiciels ont capté 68,12% de la part des revenus en 2025 ; les services enregistrent le TCAC prévisionnel le plus élevé à 27,63% jusqu'en 2031. L'Amérique du Nord a commandé 37,71% des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 26,41% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Intelligence de Fabrication d'Entreprise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| L'analytique décalée vers la gauche permet un contrôle qualité en temps réel dès la conception | 4.20% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Exigences du fil numérique dans les usines intelligentes | 3.80% | Principalement Asie-Pacifique, avec extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration de la 5G industrielle et de l'IA en périphérie (edge AI) | 3.50% | Mondial, dirigé par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Subventions liées aux pactes verts des économies rattachées aux KPI d'OEE | 2.90% | Europe en priorité, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation croissante d'applications composables à faible code par les opérateurs | 2.10% | Mondial, avec adoption plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Analytique Décalée vers la Gauche Permet un Contrôle Qualité en Temps Réel dès la Conception

L'analytique en temps réel intégrée à la production détecte les écarts à l'origine et a permis de réduire les rebuts jusqu'à 30% dans des installations telles que Samsung Biologics, où des modèles de dynamique des fluides computationnelle fonctionnent en ligne pour ajuster instantanément les paramètres biopharma. Les algorithmes d'apprentissage automatique prévoient désormais les résultats qualité à partir de signaux en amont, comblant l'écart entre l'intention de conception et la réalité de fabrication. Les industries réglementées bénéficient d'une valeur ajoutée supplémentaire, car la détection précoce des défauts prévient les rappels et les sanctions réglementaires. Lorsqu'ils sont intégrés aux plateformes d'exécution, les boucles de contrôle propulsées par l'IA maintiennent les processus dans les spécifications tout en maximisant le débit. Ces résultats renforcent le soutien des dirigeants aux déploiements à grande échelle sur des réseaux multi-sites. [2]Samsung Biologics, "Bioprocédé numérique pour le contrôle qualité en temps réel," samsungbiologics.com

Exigences du Fil Numérique dans les Usines Intelligentes

Les fils numériques de bout en bout relient les données de conception, de production et de service, permettant aux fabricants de remonter les problèmes jusqu'aux paramètres de processus spécifiques et aux lots de matériaux. Le fournisseur aérospatial Safran Aero Boosters utilise PTC ThingWorx pour relier les modèles d'ingénierie à l'exécution en atelier, permettant la maintenance prédictive et l'amélioration continue. Le concept s'étend aux fournisseurs grâce à une traçabilité adossée à la chaîne de blocs qui garantit l'intégrité des données pour la conformité aux audits. La connectivité transparente permet également aux usines mondiales d'adopter les meilleures pratiques en temps réel, accélérant les lancements de produits et raccourcissant les cycles de gestion du changement.

Intégration de la 5G Industrielle et de l'IA en Périphérie

Les réseaux 5G privés éliminent les obstacles liés à la latence et prennent en charge le contrôle au niveau de la milliseconde requis pour les robots mobiles autonomes et l'inspection par vision. Hyundai Motor et Samsung ont démontré la technologie 5G RedCap qui offre une capacité sans fil dédiée aux tâches critiques dans les usines intelligentes. L'IA en périphérie traite localement les données vidéo et capteurs, répondant aux préoccupations de souveraineté et améliorant la résilience lorsque les liaisons cloud font défaut. Combinées, ces technologies permettent des cellules adaptatives qui auto-optimisent l'orchestration des flux de travail sans intervention humaine.

Subventions des Pactes Verts des Économies Liées aux KPI d'OEE

Les programmes du Pacte industriel propre européen récompensent l'efficacité mesurable, incitant les usines à installer des plateformes d'intelligence qui suivent la consommation d'énergie et les déchets par rapport aux tableaux de bord d'OEE en temps réel. L'éligibilité aux subventions dépend d'une surveillance continue, accélérant la demande de plateformes chez les producteurs cherchant un financement préférentiel. Les solutions qui intègrent les indicateurs de durabilité à l'analytique de production constituent désormais une exigence fondamentale dans les appels d'offres des fournisseurs des secteurs automobile et agroalimentaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Hésitation sur le retour sur investissement lors des modernisations de sites existants | -2.80% | Mondial, particulièrement dans les régions industrielles matures | Moyen terme (2 à 4 ans) |

| Incertitude persistante sur la propriété des données dans les chaînes d'approvisionnement multi-niveaux | -1.90% | Mondial, avec un impact plus élevé dans les industries réglementées | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie des données IT-OT | -1.50% | Mondial, aiguë dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hésitation sur le Retour sur Investissement lors des Modernisations de Sites Existants

Les usines patrimoniales peinent à justifier les modernisations de capteurs et les travaux d'intégration qui interrompent la production et allongent les périodes de retour sur investissement. Les gestionnaires privilégient les projets à économies immédiates, retardant les déploiements d'intelligence globale. Le risque de perturber des actifs à long cycle de vie, associé au gel des dépenses d'investissement dans les secteurs cycliques, pousse de nombreuses entreprises à piloter des périmètres limités plutôt que de s'engager dans des déploiements à l'échelle de l'entreprise.

Incertitude Persistante sur la Propriété des Données dans les Chaînes d'Approvisionnement Multi-niveaux

Les réseaux multi-parties prenantes font face à des attentes contradictoires quant à celui qui contrôle les données de production granulaires. Les équipementiers exigent de la transparence pour l'assurance qualité, tandis que les fournisseurs craignent l'exposition de leur propriété intellectuelle. En l'absence de cadres juridiques clairs sur la responsabilité, les parties hésitent à partager des données sur les plateformes cloud, ralentissant l'adoption de l'analytique inter-entreprises — notamment dans le secteur pharmaceutique, où des règles de validation strictes entraînent des coûts de conformité supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Plateformes Analytiques et de KPI Ancrent l'Adoption

Analytique et Analyse a détenu une part de 40,62% des revenus de 2025, confirmant que la génération d'informations sous-tend chaque déploiement du marché de l'Intelligence de Fabrication d'Entreprise. La Gestion des Flux de Travail et des KPI, prévue à un TCAC de 27,09%, reflète le passage des rapports statiques au contrôle de la performance en temps réel en boucle fermée. Les outils de visualisation et les couches d'intégration des données complètent les piles typiques, mais les dépenses se concentrent là où les algorithmes produisent des gains de débit mesurables.

Les entreprises relient désormais les flux de travail des opérateurs aux résultats de l'apprentissage automatique qui guident les étapes de décision, créant des lignes auto-adaptatives. Les modules d'IA explicable de Honeywell illustrent comment les conseils contextuels réduisent considérablement les temps d'arrêt et la charge de formation. À mesure que les interfaces génératives mûrissent, les tableaux de bord à commande vocale permettent au personnel de première ligne d'interroger les métriques d'usine en direct, réduisant la barrière entre les experts du domaine et les données de l'atelier.

Par Industrie d'Utilisateur Final : Dominance Automobile, Dynamique Pharmaceutique

Les producteurs automobiles représentaient 23,52% des revenus en 2025 grâce à des déploiements de plateformes étendus pour la robotique en carrosserie et le séquençage du montage final. Les produits pharmaceutiques et la biotechnologie afficheront le TCAC le plus rapide à 25,54%, les régulateurs exigeant une vérification continue des processus et des jumeaux numériques. La taille du marché de l'Intelligence de Fabrication d'Entreprise pour les fabricants de médicaments devrait se développer le plus rapidement, car la généalogie des lots et les conditions stériles nécessitent des ensembles de données granulaires horodatés.

Le projet de jumeaux numériques pour les vaccins de GlaxoSmithKline fait état d'augmentations tangibles du rendement après validation virtuelle des modifications de formule. Les entreprises aérospatiales et de défense se concentrent sur la traçabilité par fil numérique pour satisfaire aux audits de contrôle des exportations, tandis que les fabricants de semi-conducteurs exploitent l'analytique en ligne pour la détection des défauts sub-micrométriques. Les transformateurs alimentaires grimpent également la courbe d'adoption en raison de protocoles de sécurité rigoureux.

Par Composant : Les Plateformes Dominent, les Services s'Accélèrent

Les plateformes logicielles ont capté une part de 68,12% en 2025, les acheteurs privilégiant les suites configurables aux solutions ponctuelles. Pourtant, les services dépasseront ce niveau à un TCAC de 27,63%, car une expertise pluridisciplinaire est nécessaire pour harmoniser les appareils existants, recycler le personnel et itérer les modèles. La pratique de conseil en IA de Siemens comble ce manque, associant la gestion du changement aux déploiements clés en main. Le matériel embarqué évolue vers des passerelles IA sur puce qui exécutent l'inférence localement, réduisant le transfert de données et permettant des cellules sans opérateur dans les environnements en salle blanche. Les fournisseurs co-conçoivent des architectures de référence pour garantir un comportement déterministe du capteur au tableau de bord, réduisant davantage le risque d'intégration.

Par Mode de Déploiement : Le Cloud Natif Dépasse les Premières Réticences en Matière de Sécurité

Les installations sur site représentaient 54,22% de la taille du marché de l'Intelligence de Fabrication d'Entreprise en 2025, les opérateurs préférant le contrôle local des actifs sensibles à la latence. Les offres cloud natives, projetées à un TCAC de 27,68%, intègrent désormais des architectures à confiance zéro et un stockage à restriction régionale pour atténuer les craintes de souveraineté. Les modèles hybrides edge-cloud fournissent une réponse déterministe sur site tout en acheminant les analyses lourdes vers le cloud.

Les services de données spécifiques à l'industrie de Microsoft offrent aux fabricants des grappes Kubernetes gérées hébergeant des modèles en temps réel adjacents aux données ERP, réduisant la complexité d'intégration. L'élasticité qui en résulte aide les producteurs saisonniers à moduler la capacité sans coûts matériels immobilisés, accélérant les approbations budgétaires pour les extensions cloud.

Analyse Géographique

L'Amérique du Nord contrôlait 37,71% des revenus mondiaux de 2025, les premiers adoptants tels que Procter and Gamble ayant intégré des systèmes d'exécution cloud hybrides unifiant plus de 100 usines. Les incitations fédérales au rapatriement et les partenariats avec les hyperscalers renforcent la dynamique en finançant des sites phares qui mettent en valeur les gains d'OEE. Un vaste écosystème d'intégrateurs de systèmes fournit des viviers de talents qui réduisent le risque des déploiements pour les fabricants de taille moyenne.

L'Asie-Pacifique affichera le TCAC le plus rapide à 26,41% jusqu'en 2031. La Chine, le Japon et la Corée du Sud canalisent des subventions étatiques dans des projets pilotes d'Industrie 4.0, tandis que la feuille de route nationale des usines numériques de Singapour prescrit des normes de connectivité de base. Les producteurs d'électronique et de batteries mènent l'adoption pour compenser les marchés du travail tendus et répondre aux seuils de qualité à l'exportation. Les fournisseurs de cloud régionaux exploitent désormais des zones de disponibilité locales pour satisfaire aux réglementations de résidence des données, élargissant l'accès aux fournisseurs de niveau 2. L'Europe s'appuie sur des leviers réglementaires tels que le Pacte industriel propre, orientant les capitaux vers des plateformes qui documentent les émissions aux côtés de l'OEE. Les clusters automobiles allemands pilotent la traçabilité par chaîne de blocs pour certifier l'acier recyclé, et les lignes de transformation alimentaire italiennes déploient l'IA pour réduire la consommation d'énergie. Les chocs de la chaîne d'approvisionnement liés au Brexit élèvent le besoin de visibilité des stocks, des usines aérospatiales des Midlands aux fournisseurs de rang 1 du continent, consolidant l'adoption de l'Intelligence de Fabrication d'Entreprise comme stratégie de résilience.

Paysage Concurrentiel

Les acteurs établis du secteur, notamment Siemens, ABB et Honeywell, associent les mises à niveau logicielles à leur parc d'automatisation, offrant des voies de migration transparentes pour les parcs PLC et DCS existants. L'acquisition d'Altair Engineering par Siemens pour 10 milliards USD en 2025 enrichit le portefeuille avec la simulation pilotée par l'IA et l'ingénierie assistée par ordinateur (IAO), renforçant sa stratégie de fil numérique. Ces entreprises exploitent les contrats de service à vie pour vendre en complément des modules d'analytique cloud et maintenir les revenus au-delà du matériel.

Les challengers du marché intermédiaire tels que Sight Machine se concentrent sur un retour sur investissement rapide via des modèles de données préconstruits pour la fabrication discrète, tandis que les applications à faible code de Tulip permettent aux opérateurs de numériser les formulaires sans codage. Les partenariats, et non la rivalité à somme nulle, façonnent les stratégies de mise sur le marché : les hyperscalers cloud intègrent des connecteurs OT, et les fournisseurs de MES (Systèmes d'Exécution de la Fabrication) proposent des moteurs d'analytique en marque blanche pour étendre leur portée. Les laboratoires de co-innovation impliquant les fournisseurs et les équipementiers rationalisent les cycles de validation dans des contextes réglementés comme le secteur pharmaceutique.

Les start-ups obtiennent des financements en se spécialisant dans des points de douleur de niche tels que la conformité à la sérialisation ou les kits de vision par IA. Les bras de capital-risque des équipementiers repèrent ces innovateurs pour combler les lacunes fonctionnelles ; la participation de Mitsubishi Electric dans Formic Technologies illustre ces démarches pour délivrer le robot en tant que service aux PME. Malgré l'activité de transactions, aucun fournisseur unique ne contrôle une part dominante, préservant le levier des clients dans les négociations d'approvisionnement. [4]Siemens AG, "Siemens acquiert Altair Engineering pour renforcer son portefeuille de simulation et d'IA," press.siemens.com

Leaders du Secteur de l'Intelligence de Fabrication d'Entreprise

Siemens AG

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

AVEVA Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Siemens a investi 150 millions CAD dans un Centre mondial de R&D sur les Technologies de Fabrication par IA pour la production de batteries au Canada.

- Février 2025 : Hyundai Motor et Samsung ont dévoilé la technologie 5G RedCap privée pour améliorer la connectivité des usines à mission critique.

- Janvier 2025 : L2L Inc. a acquis Accumine Technologies pour améliorer les solutions de main-d'œuvre connectée, lançant L2L Connect pour la collecte simplifiée des données machine.

Périmètre du Rapport Mondial sur le Marché de l'Intelligence de Fabrication d'Entreprise

L'intelligence de fabrication d'entreprise est fondamentalement une solution logicielle capable de collecter et de présenter toutes les données liées à la fabrication provenant de sources multiples, principalement pour fournir aux décideurs des informations sur les performances de l'organisation. De plus, en centralisant toutes les données de fabrication, le logiciel permet aux utilisateurs de trouver facilement les informations nécessaires, quelle qu'en soit la source, et de réaliser aisément des analyses sur n'importe quelle caractéristique de la fabrication, liée aux coûts de production, à la capacité, à la qualité, aux ressources disponibles, entre autres.

| Intégration des Données |

| Analytique et Analyse |

| Visualisation / Tableaux de Bord |

| Gestion des Flux de Travail et des KPI |

| Automobile |

| Aérospatiale et Défense |

| Électronique et Semi-conducteurs |

| Alimentation et Boissons |

| Produits Chimiques et Matériaux |

| Produits Pharmaceutiques et Biotechnologie |

| Sur Site |

| Hybride (Edge + Cloud) |

| Cloud Natif |

| Plateformes / Logiciels |

| Services |

| Matériel Analytique Embarqué |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Italie |

| France | |

| Royaume-Uni | |

| Allemagne | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Afrique | Nigéria |

| Afrique du Sud | |

| Kenya |

| Par Application | Intégration des Données | |

| Analytique et Analyse | ||

| Visualisation / Tableaux de Bord | ||

| Gestion des Flux de Travail et des KPI | ||

| Par Industrie d'Utilisateur Final | Automobile | |

| Aérospatiale et Défense | ||

| Électronique et Semi-conducteurs | ||

| Alimentation et Boissons | ||

| Produits Chimiques et Matériaux | ||

| Produits Pharmaceutiques et Biotechnologie | ||

| Par Mode de Déploiement | Sur Site | |

| Hybride (Edge + Cloud) | ||

| Cloud Natif | ||

| Par Composant | Plateformes / Logiciels | |

| Services | ||

| Matériel Analytique Embarqué | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Italie | |

| France | ||

| Royaume-Uni | ||

| Allemagne | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Afrique | Nigéria | |

| Afrique du Sud | ||

| Kenya | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de l'Intelligence de Fabrication d'Entreprise ?

Le marché s'élève à 5,03 milliards USD en 2026 et devrait atteindre 13,92 milliards USD d'ici 2031, reflétant un TCAC de 22,6%.

Quelle région détient la plus grande part de marché de l'Intelligence de Fabrication d'Entreprise aujourd'hui ?

L'Amérique du Nord est en tête avec 37,71% des revenus mondiaux en 2025, grâce aux premiers investissements dans les usines intelligentes pilotées par l'IA.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications de Gestion des Flux de Travail et des KPI devraient se développer à un TCAC de 27,09% entre 2026 et 2031.

Pourquoi les entreprises pharmaceutiques adoptent-elles rapidement les plateformes d'Intelligence de Fabrication d'Entreprise ?

Les exigences réglementaires strictes en matière de suivi des lots en temps réel et de jumeaux numériques poussent les entreprises pharmaceutiques vers une adoption à un TCAC de 25,54%.

Comment les réseaux 5G privés influencent-ils les déploiements d'intelligence de fabrication ?

La 5G dédiée réduit la latence au niveau de la milliseconde, permettant l'IA en périphérie pour les robots autonomes et l'inspection qualité en temps réel sur le plancher de production.

Qu'est-ce qui limite l'adoption de l'Intelligence de Fabrication d'Entreprise dans les usines patrimoniales ?

Les projets de modernisation des sites existants font souvent face à des périodes de retour sur investissement prolongées, rendant les dirigeants prudents quant à l'installation de plateformes à grande échelle.

Dernière mise à jour de la page le: