Taille et part du marché de l'infertilité masculine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.25 Milliards de dollars |

| Taille du Marché (2031) | 5.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'infertilité masculine par Mordor Intelligence

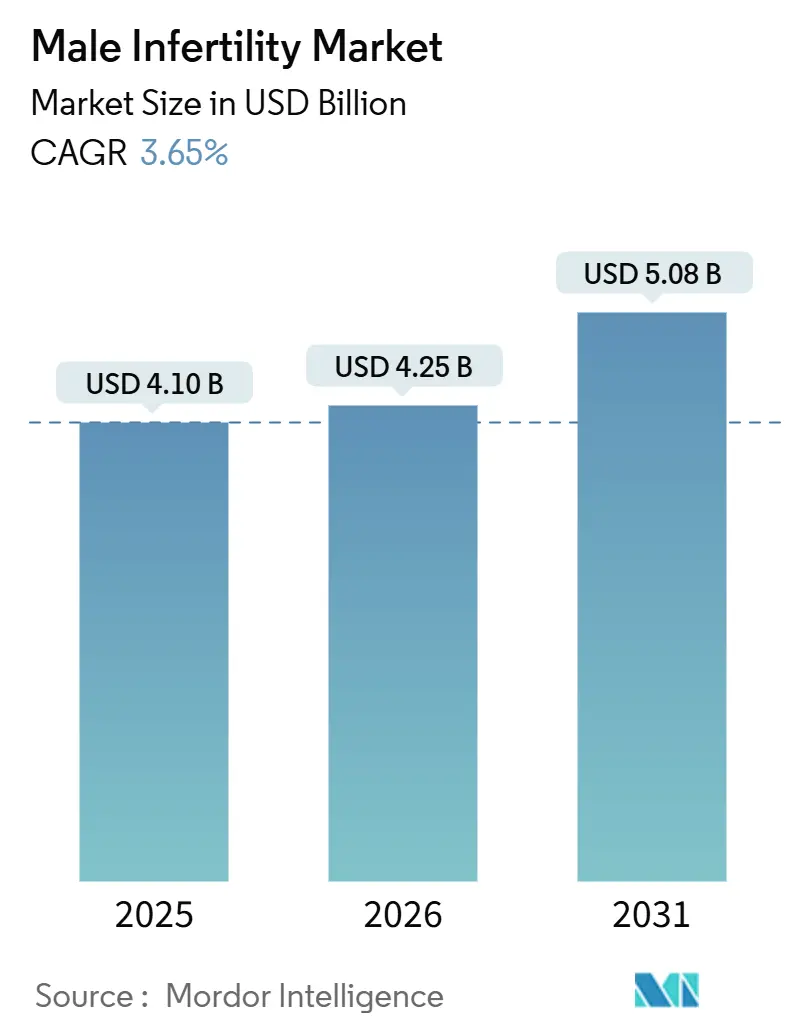

La taille du marché de l'infertilité masculine devrait passer de 4,10 milliards USD en 2025 à 4,25 milliards USD en 2026 et devrait atteindre 5,08 milliards USD d'ici 2031 à un TCAC de 3,65 % sur la période 2026-2031.

La prévalence croissante, documentée par l'Organisation mondiale de la Santé à 17,5 % des adultes ayant un jour connu l'infertilité avec une contribution masculine dans environ la moitié des cas, élargit le bassin de traitement potentiel. Les régimes de santé des employeurs qui couvrent désormais les services de fertilité pour un quart des salariés des grandes entreprises aux États-Unis élargissent l'accès, mais concentrent encore les prestations sur la fécondation in vitro plutôt que sur le diagnostic masculin. Les tests de sperme à domicile ayant récemment obtenu des autorisations 510(k) de la Food and Drug Administration des États-Unis déplacent le diagnostic hors des laboratoires hospitaliers et raccourcissent le délai d'obtention du premier résultat. Par ailleurs, la stigmatisation sociale et le remboursement inégal limitent l'adoption dans de nombreux contextes à faibles revenus et patriarcaux, freinant la croissance par rapport au segment de la fertilité féminine tout en laissant subsister une demande latente significative.

Principaux enseignements du rapport

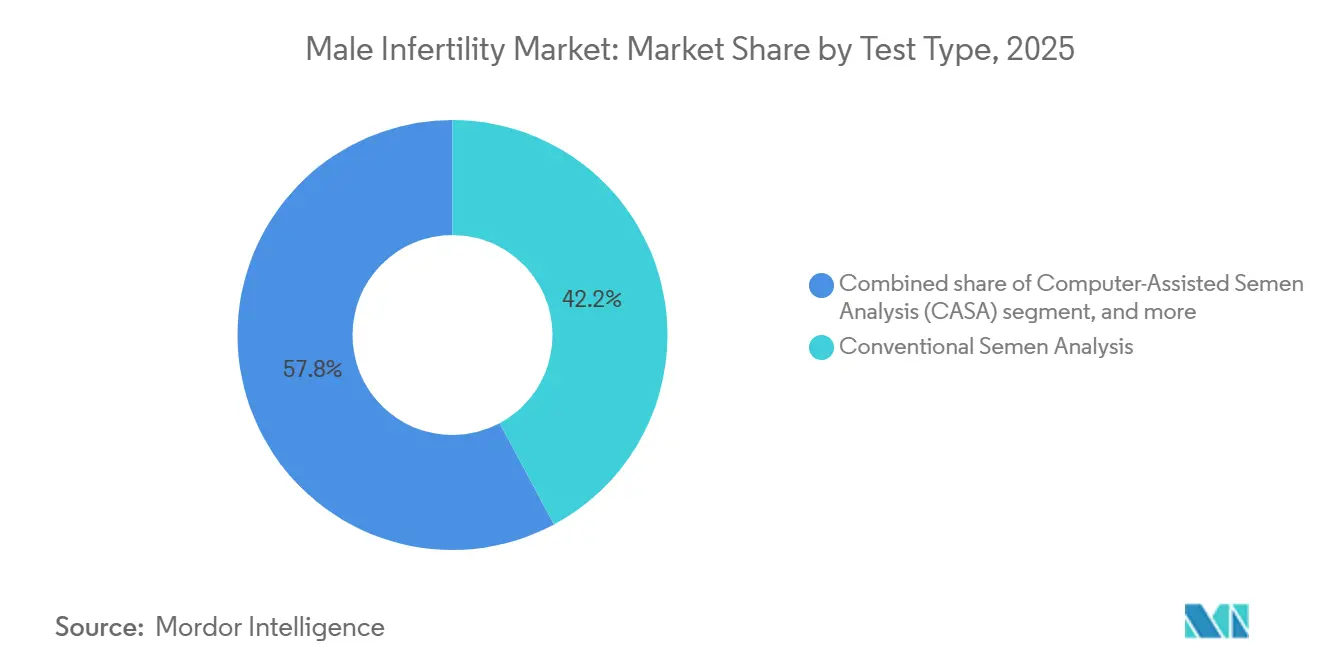

- Par type de test, l'analyse conventionnelle du sperme a dominé avec 42,18 % de la part du marché de l'infertilité masculine en 2025, tandis que les panels génétiques et épigénétiques progressent à un TCAC de 5,22 % jusqu'en 2031.

- Par traitement, les médicaments et l'hormonothérapie constituent le segment à la croissance la plus rapide avec un TCAC de 4,65 %, contre une part de revenus de 55,21 % pour les technologies de procréation médicalement assistée en 2025.

- Par produit, les médicaments thérapeutiques affichent un TCAC de 5,12 % jusqu'en 2031, tandis que les kits et dispositifs de diagnostic détenaient 35,32 % de la taille du marché de l'infertilité masculine en 2025.

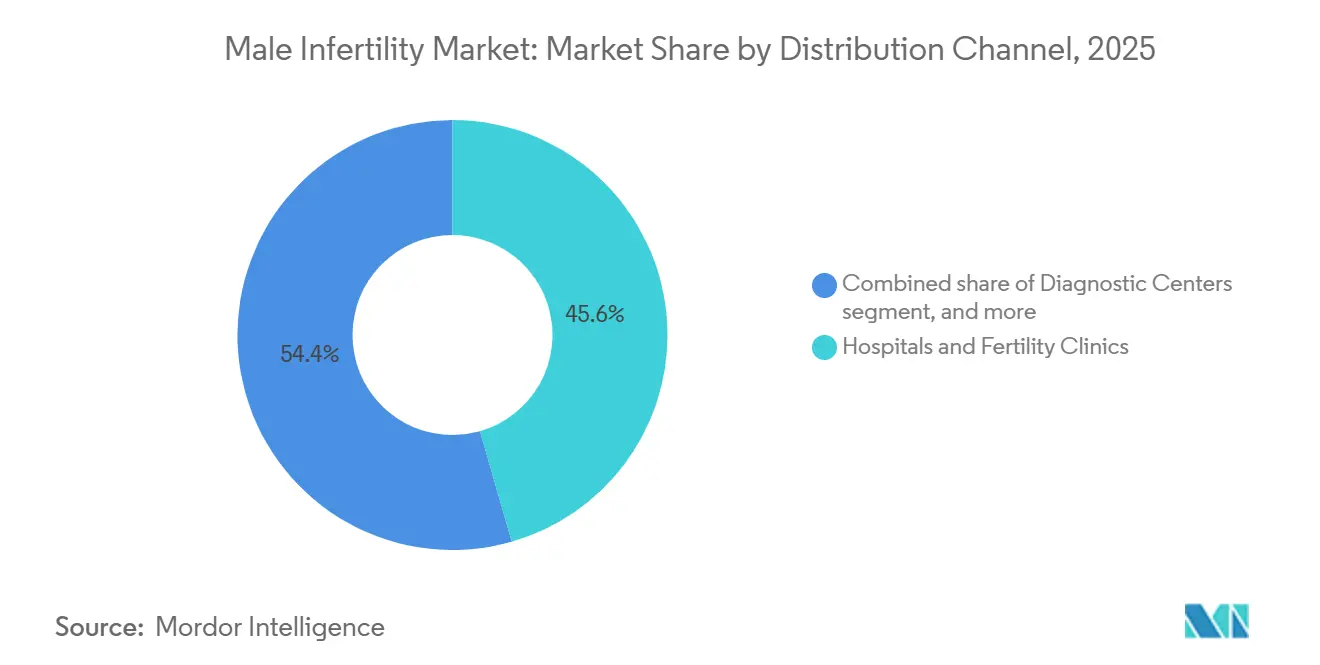

- Par canal de distribution, les tests à domicile et les plateformes directes aux consommateurs se développent à un TCAC de 6,98 %, dépassant la part de 45,56 % détenue par les hôpitaux et les cliniques de fertilité en 2025.

- Par utilisateur final, les cliniques de fertilité détenaient 52,15 % des revenus de 2025, tandis que les utilisateurs à domicile devraient afficher un TCAC de 6,88 % jusqu'en 2031.

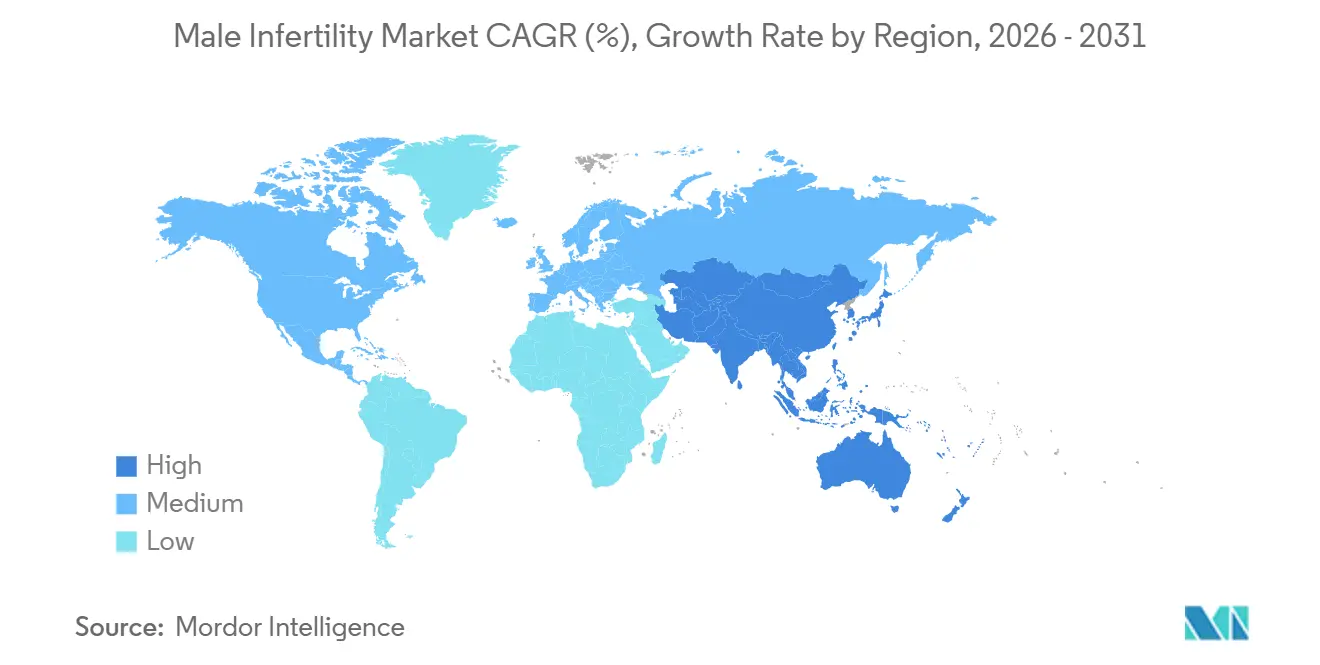

- Par géographie, l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 5,68 % jusqu'en 2031, dépassant la part de revenus de 38,25 % de l'Amérique du Nord en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'infertilité masculine

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante de l'infertilité chez les hommes | +0.8% | Mondial, avec une charge plus élevée en Asie du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Développement des avantages en matière de fertilité financés par les employeurs | +0.6% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Adoption rapide des tests de sperme numériques à domicile | +0.5% | Amérique du Nord et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Sélection des spermatozoïdes assistée par intelligence artificielle améliorant le succès de l'ART | +0.4% | Centres de FIV à fort volume dans le monde entier | Moyen terme (2-4 ans) |

| Mandats gouvernementaux d'assurance infertilité dans de nouvelles zones géographiques | +0.5% | Chine, Inde et certains marchés européens | Moyen terme (2-4 ans) |

| Thérapies géniques et cellulaires en développement pour l'insuffisance spermatogénique | +0.3% | Centres d'essais cliniques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante de l'infertilité chez les hommes

Des méta-analyses confirment que la concentration des spermatozoïdes a diminué de 1,2 % par an depuis 1973 et que ce déclin s'est accéléré après 2000 en Afrique, en Asie et en Amérique du Sud. Les perturbateurs endocriniens environnementaux et les facteurs liés au mode de vie tels que l'obésité sont associés à une moins bonne motilité et à une moins bonne intégrité de l'ADN, tandis que l'âge médian de la paternité dépasse désormais 32 ans dans la plupart des pays de l'OCDE. La fenêtre d'âge plus large pour la première paternité se superpose à l'exposition cumulée aux toxiques, élargissant le marché de l'infertilité masculine. Le diagnostic reste en retard sur la prévalence car la stigmatisation retarde les tests de trois à cinq ans dans de nombreux pays.

Développement des avantages en matière de fertilité financés par les employeurs

Un quart des grands employeurs américains prenaient en charge la fécondation in vitro fin 2024 et des orientations fédérales publiées en 2025 ont précisé que certains diagnostics constituent des prestations exceptées au titre de l'Affordable Care Act, levant ainsi l'ambiguïté réglementaire[1]Département du Travail des États-Unis, « Prestations de fertilité en tant que prestations exceptées », dol.gov. Les régimes plafonnent généralement les prestations à vie entre 15 000 et 25 000 USD, ce qui est insuffisant pour plusieurs cycles, et excluent souvent les diagnostics masculins avancés, entraînant des dépenses à la charge des patients. Les entreprises européennes suivent le modèle allemand de remboursement partiel, encourageant les prestataires de plateformes à négocier des services de laboratoire groupés, ce qui réoriente les schémas d'orientation et renforce le profil des tests du facteur masculin.

Adoption rapide des tests de sperme numériques à domicile

La FDA a autorisé le YO Home Sperm Test en 2024 avec une corrélation de 97 % avec les systèmes de laboratoire assistés par ordinateur et a approuvé le LensHooke X12 PRO en 2025, permettant une analyse morphologique basée sur l'intelligence artificielle en moins de dix minutes. Les kits à domicile réduisent les obstacles liés à la gêne ; des études en Asie du Sud montrent que 68 % des hommes citent la honte comme principal frein au recueil en clinique. Un prix au comptant de 50 à 150 USD rend le produit accessible aux jeunes utilisateurs urbains, bien que la couverture par les assurances reste rare. Le règlement de l'Union européenne sur les dispositifs de diagnostic in vitro impose une validation plus stricte, retardant l'entrée de plusieurs dispositifs américains sur ce marché jusqu'en 2027.

Sélection des spermatozoïdes assistée par intelligence artificielle améliorant le succès de l'ART

Des algorithmes d'apprentissage automatique entraînés sur des ensembles de données de morphologie, de motilité et de fragmentation ont surpassé l'évaluation des embryologistes de 14 points de pourcentage dans une étude multicentrique de 2024. Des systèmes tels que Hamilton Thorne SiD réduisent le temps de préparation de l'injection intracytoplasmique de spermatozoïdes de 30 % et les premiers audits de cliniques suggèrent des gains de 8 à 12 % dans les taux de naissances vivantes. L'adoption est la plus élevée dans les cliniques réalisant plus de 1 000 cycles par an car le coût des équipements est de 80 000 à 150 000 USD. Le remboursement reste intégré dans les frais de cycle, mais les gains de grossesse démontrables soutiennent une tarification premium d'ici 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés à la charge des patients et remboursement inégal | -0.7% | États-Unis et pays à revenus intermédiaires inférieurs | Moyen terme (2-4 ans) |

| Personnel spécialisé limité et infrastructure de laboratoire insuffisante | -0.5% | Afrique subsaharienne, Asie du Sud et Amérique latine | Long terme (≥ 4 ans) |

| Stigmatisation sociale freinant les tests masculins | -0.4% | Moyen-Orient, Asie du Sud et Afrique subsaharienne | Long terme (≥ 4 ans) |

| Absence de protocoles de diagnostic avancé standardisés à l'échelle mondiale | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés à la charge des patients et remboursement inégal

Aux États-Unis, un seul cycle d'injection intracytoplasmique de spermatozoïdes coûte entre 15 000 et 30 000 USD, et moins de 20 % des régimes commerciaux couvrent la totalité du montant[2]Société américaine de médecine reproductive, « Données sur le coût de la FIV et la couverture d'assurance », asrm.org. Les diagnostics masculins avancés ajoutent entre 1 000 et 2 500 USD et sont rarement remboursés. Les systèmes publics en France ou en Israël financent la majeure partie de l'ART, tandis que l'Inde couvre moins de 10 % des couples éligibles. L'écart de financement contraint 42 % des couples à s'endetter de plus de 10 000 USD, et 28 % abandonnent complètement le traitement.

Personnel spécialisé limité et infrastructure de laboratoire insuffisante

L'Afrique subsaharienne compte moins de 200 andrologues certifiés pour 1,2 milliard d'habitants. La réglementation indienne de 2021 exige que chaque clinique emploie un embryologiste, mais 38 % des centres enregistrés ont échoué aux audits ISO 15189 en 2025. Le coût des équipements aggrave le problème ; un système d'analyse du sperme assisté par ordinateur coûte entre 25 000 et 80 000 USD, ce qui dépasse le budget de la plupart des établissements ruraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : les panels génétiques gagnent du terrain à mesure que le diagnostic de précision arrive à maturité

L'analyse conventionnelle du sperme représentait 42,18 % des revenus du secteur en 2025, mais le sous-segment des panels génétiques et épigénétiques croît à un TCAC de 5,22 % jusqu'en 2031, dépassant tous les autres tests. La baisse des coûts de séquençage permet désormais d'identifier les délétions du chromosome Y ou les variants CFTR en moins de 48 heures pour moins de 1 000 USD. Les systèmes assistés par ordinateur équipés d'un suivi par intelligence artificielle réduisent la variabilité des techniciens et poussent les laboratoires vers des protocoles standardisés. Les tests de fragmentation de l'ADN, bien que non standardisés aujourd'hui, sont adoptés dans les cliniques gérant les échecs répétés d'implantation, un schéma qui laisse présager un futur remboursement lorsque les orientations ISO arriveront en 2027. Les tests de stress oxydatif et les tests de réaction acrosomique restent de niche, limités aux contextes de recherche. Le marché de l'infertilité masculine continue donc de reposer sur la microscopie de base tout en évoluant vers des diagnostics moléculaires promettant une plus grande puissance prédictive.

Les tests génétiques développés en laboratoire relèvent désormais de la règle de mai 2024 de la Food and Drug Administration des États-Unis qui élargit l'examen préalable à la mise sur le marché, augmentant les coûts de conformité pour les petits centres indépendants. Les systèmes de santé nationaux divergent sur la couverture ; la France rembourse les bilans génétiques après deux tentatives de FIV échouées, tandis que la plupart des régimes américains exigent d'abord des résultats conventionnels anormaux, retardant l'accès. Ces disparités influencent la taille du marché de l'infertilité masculine pour les diagnostics avancés, les laboratoires d'Asie-Pacifique adoptant plus rapidement les panels multiplex en raison de grands bassins de patients urbains et de modèles de paiement commerciaux.

Par traitement : les médicaments progressent à mesure que les voies hormonales sont revisitées

La technologie de procréation médicalement assistée représentait 55,21 % des revenus du segment en 2025 car l'injection intracytoplasmique de spermatozoïdes est appliquée dans plus de 70 % des cycles de FIV mondiaux. Les médicaments et l'hormonothérapie, cependant, se développent à un TCAC de 4,65 % à mesure que les urologues prescrivent du citrate de clomifène ou du létrozole aux hommes présentant une oligospermie idiopathique. Un essai randomisé de 2024 a montré que le clomifène améliorait la concentration de 8,4 millions/mL et conduisait à une grossesse naturelle chez 32 % des partenaires. L'hormone folliculo-stimulante recombinante reste limitée aux cas d'hypogonadisme hypogonadotrope, mais les biosimilaires réduisent les prix en Europe.

La varicocélectomie microchirurgicale conserve un rôle pour les lésions cliniquement palpables, mais les recommandations de l'Association américaine d'urologie de 2024 limitent la chirurgie pour les cas subcliniques. Les interventions sur le mode de vie et les compléments antioxydants restent fragmentés avec des preuves de haute qualité limitées. Les candidats en développement en thérapie génique pourraient modifier la part du marché de l'infertilité masculine au-delà de 2030 si l'efficacité et la sécurité se confirment, mais l'adoption actuelle est limitée aux essais cliniques.

Par produit : les médicaments thérapeutiques s'accélèrent grâce à la dynamique du pipeline

Les kits et dispositifs de diagnostic représentaient 35,32 % des revenus de 2025 car l'analyse du sperme reste fondamentale. Les médicaments thérapeutiques devraient croître à un TCAC de 5,12 % portés par l'utilisation élargie hors indication du clomifène et les premiers candidats à l'édition génique progressant dans les essais. Les ventes américaines de clomifène pour les indications masculines ont dépassé 120 millions USD en 2024. Les biosimilaires de la FSH recombinante entrant en Europe en 2025 améliorent l'accessibilité financière.

Les équipements pour la procréation médicalement assistée tels que les micromanipulateurs, les trieurs de spermatozoïdes microfluidiques et les incubateurs à time-lapse restent essentiels à mesure que le nombre de cycles augmente. Les unités Vitrolife EmbryoScope, qui associent l'incubation au classement des embryons par intelligence artificielle, atteignent des prix premium d'environ 150 000 USD, mais les cliniques justifient la dépense en citant des taux de grossesse plus élevés. La tarification des consommables reste résiliente, créant des revenus de type rente au sein du marché de l'infertilité masculine.

Par canal de distribution : les plateformes directes aux consommateurs perturbent les voies d'orientation traditionnelles

Les hôpitaux et les cliniques de fertilité ont encore généré 45,56 % des revenus du canal en 2025 car ils abritent des blocs opératoires et des laboratoires de haute complexité, mais les tests à domicile et les plateformes directes aux consommateurs se développent à un TCAC de 6,98 % jusqu'en 2031. Legacy, Posterity Health et des marques similaires combinent des kits de sperme par courrier, la cryoconservation et des consultations de téléandrologie, réduisant le délai moyen entre la préoccupation et le premier test de six semaines. L'autorisation du YO Home Sperm Test a validé les diagnostics en vente directe et déclenché des lancements de produits avec analyse morphologique par intelligence artificielle.

Les centres de diagnostic maintiennent leur pertinence grâce aux orientations médicales, tandis que les pharmacies en ligne regroupent des compléments et des prescriptions hormonales. Le règlement européen sur les dispositifs de diagnostic in vitro ralentit l'entrée des dispositifs en vente directe, créant un paysage mondial inégal où l'Amérique du Nord mène l'adoption et où la certitude réglementaire élargit le marché de l'infertilité masculine.

Par utilisateur final : les utilisateurs à domicile progressent rapidement à mesure que la commodité l'emporte sur la stigmatisation

Les cliniques de fertilité représentaient 52,15 % des dépenses des utilisateurs finaux en 2025, mais les utilisateurs à domicile progressent à un TCAC de 6,88 %. Les hommes de moins de 35 ans représentaient les deux tiers des achats de kits par courrier en 2024, sensibles à la confidentialité, à la rapidité et à la cryoconservation groupée à un prix inférieur aux programmes hospitaliers. Le recueil à domicile réduit les files d'attente pour les rendez-vous et atténue la gêne qui retardait auparavant le diagnostic de plusieurs mois.

Les hôpitaux gèrent encore les chirurgies complexes et les cas à haut risque, mais les laboratoires publics font face à des files d'attente de six à neuf mois au Brésil et dans certaines régions de l'Inde, poussant les patients à revenus intermédiaires vers les circuits privés. L'absence de normes mondiales régissant le recueil d'échantillons pendant le transport reste un risque ; cependant, les investissements des plateformes dans la logistique à température contrôlée renforcent la confiance et élargissent la taille du marché de l'infertilité masculine pour les services à domicile.

Analyse géographique

L'Amérique du Nord a généré 38,25 % des revenus mondiaux en 2025, soutenue par onze États américains et le District de Columbia imposant une couverture de l'infertilité et plus de 450 cliniques enregistrées auprès de la Société pour les technologies de procréation médicalement assistée. La hausse des avantages accordés par les employeurs et l'adoption précoce des équipements assistés par intelligence artificielle soutiennent une croissance stable, mais les lacunes en matière de remboursement freinent les tests masculins plus larges.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,68 % jusqu'en 2031. La Chine a réduit les délais d'examen des dispositifs ART importés à neuf mois en 2024 et plusieurs provinces ont ajouté les diagnostics masculins aux listes d'assurance provinciales[3]Administration nationale des produits médicaux de Chine, « Voies d'approbation accélérée pour les dispositifs ART », nmpa.gov.cn. La loi indienne sur l'ART a stimulé une augmentation de 22 % des centres agréés d'ici 2025, mais le financement public reste limité, orientant la demande vers les prestataires privés. Les centres urbains en Corée du Sud, au Japon et en Australie ajoutent du volume grâce au vieillissement démographique des parents, aidant le marché de l'infertilité masculine à dépasser les moyennes mondiales.

L'Europe est la deuxième région la plus importante ; la France finance désormais l'ART pour les femmes célibataires et les couples de même sexe, augmentant les volumes de dépistage des partenaires, tandis que l'Allemagne rembourse 50 % du coût de l'ART pour les couples mariés de moins de 40 ans. Le Moyen-Orient et l'Afrique sont en retard par rapport aux autres régions en raison de pénuries de personnel ; l'Afrique du Sud gère plus de 60 % des cycles d'Afrique subsaharienne, et les cliniques de Dubaï attirent des clients internationaux. L'Amérique latine connaît un trafic transfrontalier croissant à mesure que les patients contournent la capacité publique limitée au Brésil et en Argentine en se rendant aux États-Unis.

Paysage concurrentiel

Le marché de l'infertilité masculine reste modérément fragmenté. Halotech DNA, Vitrolife et CooperSurgical dominent les équipements, mais aucun n'affichait un chiffre d'affaires mondial majeur. Hamilton Thorne a ajouté des capacités d'imagerie avancée grâce à l'acquisition de CODA en 2024, réduisant les temps de préparation de 30 % et offrant des fonctionnalités d'aide à la décision. Les chaînes de diagnostic LabCorp et Quest dominent les volumes d'analyse conventionnelle du sperme, mais font face à la pression des entrants à domicile proposant des services groupés 30 à 40 % moins chers.

Les portefeuilles pharmaceutiques sont minces. Merck KGaA et Ferring vendent des hormones recombinantes pour l'hypogonadisme hypogonadotrope, mais l'utilisation généralisée hors indication du clomifène dilue les ventes de marques. L'approbation de biosimilaires de l'hormone folliculo-stimulante en Europe en 2025 accentue la concurrence par les prix. Les startups soutenues par des fonds de capital-risque dans la thérapie génique ont levé 80 millions USD en 2025, visant à commercialiser des traitements curatifs après 2030 et à potentiellement supplanter les schémas médicamenteux chroniques.

L'adoption technologique différencie les cliniques ; les établissements qui mettent en œuvre des systèmes de sélection des spermatozoïdes par intelligence artificielle rapportent des taux de naissances vivantes supérieurs de 8 à 12 %, permettant une tarification premium des cycles et un afflux de patients plus important. L'accréditation ISO 15189 émerge comme un label qualité ; les laboratoires accrédités pratiquent des honoraires supérieurs de 15 à 20 %, mais moins de 40 % des centres satisfont actuellement à cette norme, donnant aux premiers entrants un avantage commercial.

Leaders du secteur de l'infertilité masculine

Merck KGaA

Vitrolife AB

CooperSurgical

Ferring International

Halotech DNA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Legacy a lancé la première analyse de sperme à domicile fournissant un profil complet de motilité clinique, comblant un écart diagnostique qui limitait auparavant l'utilité des tests par courrier.

- Août 2025 : Des chercheurs de la Faculté de médecine LKS de l'Université de Hong Kong ont dévoilé un modèle d'intelligence artificielle capable d'identifier avec une grande précision les spermatozoïdes ayant un potentiel de fécondation, promettant de meilleurs résultats embryonnaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'infertilité masculine comme chaque dollar généré par les diagnostics de laboratoire, les médicaments sur ordonnance, les procédures microchirurgicales et les technologies de procréation médicalement assistée qui détectent ou traitent l'infertilité d'origine masculine, cliniquement confirmée lorsque la conception échoue après douze mois de rapports sexuels réguliers non protégés.

Exclusion du périmètre : les dépenses liées à l'infertilité féminine, aux outils obstétriques génériques et aux applications de bien-être général ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de test

- Analyse conventionnelle du sperme

- Analyse du sperme assistée par ordinateur (CASA)

- Tests de fragmentation de l'ADN

- Analyse du stress oxydatif

- Panels génétiques et épigénétiques

- Autres types de tests

- Par traitement

- Médicaments et hormonothérapie

- Technologie de procréation médicalement assistée (FIV, ICSI)

- Varicocèle et procédures microchirurgicales

- Mode de vie, compléments alimentaires et conseil

- Par produit

- Kits et dispositifs de diagnostic

- Médicaments thérapeutiques

- Équipements et consommables ART

- Par canal de distribution

- Hôpitaux et cliniques de fertilité

- Centres de diagnostic

- Tests à domicile / plateformes directes aux consommateurs

- Pharmacies en ligne et au détail

- Par utilisateur final

- Cliniques de fertilité

- Hôpitaux

- Laboratoires de diagnostic

- Utilisateurs à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues de la reproduction, des responsables de laboratoires d'andrologie, des médecins-conseils de payeurs et des fournisseurs de kits à domicile en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de clarifier l'adoption de la fragmentation de l'ADN, les tarifs courants de récupération des spermatozoïdes et l'adoption précoce du CASA assisté par IA, affinant ainsi les hypothèses identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons commencé par retracer la prévalence, les parcours de soins et les fourchettes de prix à l'aide de données ouvertes provenant de l'OMS, des CDC, de la Division de la population des Nations Unies et des registres régionaux de PMA. Les dépôts d'investisseurs et les articles évalués par des pairs dans Human Reproduction ont expliqué les tendances en matière de résultats, tandis que les tableaux de bord douaniers ont mis en évidence les flux commerciaux.

Notre équipe a ensuite examiné les flux de brevets Questel, les données financières de D&B Hoovers et les actualités Factiva pour suivre les lancements de kits, l'automatisation des laboratoires et les répartitions des revenus des entreprises. Les sources citées sont données à titre illustratif ; de nombreux autres documents publics ont soutenu la collecte de preuves et les recoupements.

Dimensionnement du marché et prévisions

Nous partons de la population masculine de chaque pays âgée de vingt à quarante-neuf ans, appliquons la prévalence validée de l'infertilité, puis multiplions par un panier de soins moyen reliant les analyses de sperme, les cycles de PMA liés au facteur masculin, les chirurgies de varicocèle, les mois de traitement hormonal et les dépenses en compléments. Les consolidations fournisseurs et les audits ponctuels des tarifs ajoutent des vérifications ascendantes. Une régression multivariée sur le PIB par habitant, la couverture de l'assurance privée, les taux de succès de la PMA, la prévalence du tabagisme et l'âge paternel médian projette les valeurs 2026-2031, tandis que l'analyse de scénarios sonde les chocs politiques ou technologiques.

Cycle de validation des données et de mise à jour

Les résultats passent des filtres de variance et une révision multi-analystes, puis sont actualisés chaque année ou plus tôt lorsque des changements de recommandations ou de remboursement apparaissent, afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur l'infertilité masculine est reconnue mondialement

Les estimations publiées diffèrent car les éditeurs varient les listes de produits, les stades de soins, les devises ou les fréquences de mise à jour.

Notre périmètre rigoureux, notre année de base équilibrée et notre révision annuelle limitent les dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,99 Md USD (2025) | Mordor Intelligence | - |

| 4,21 Md USD (2024) | Global Consultancy A | Exclut l'Amérique latine ; utilise les prix catalogue |

| 4,63 Md USD (2025) | Boutique Advisory B | Combine les revenus des médicaments masculins et inexpliqués |

| 3,59 Md USD (2024) | Trade Journal C | Base d'enquête restreinte ; actualisation biennale |

Cette comparaison montre que nos variables transparentes, notre actualisation en temps opportun et nos étapes reproductibles offrent aux décideurs un chiffre répétable sur lequel ils peuvent compter.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'infertilité masculine en 2026 ?

La taille du marché de l'infertilité masculine s'élève à 4,25 milliards USD en 2026.

Quel est le TCAC prévu pour l'infertilité masculine entre 2026 et 2031 ?

Les revenus devraient augmenter à un TCAC de 3,65 % jusqu'en 2031.

Quel type de test connaît la croissance la plus rapide pour le diagnostic du facteur masculin ?

Les panels génétiques et épigénétiques sont en tête avec un TCAC projeté de 5,22 % jusqu'en 2031.

Pourquoi les tests de sperme à domicile gagnent-ils en popularité ?

Les tests sur smartphone autorisés par la FDA réduisent la gêne, fournissent des résultats rapides et coûtent entre 50 et 150 USD par kit.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 5,68 % jusqu'en 2031.

Qu'est-ce qui limite l'adoption plus large des diagnostics masculins avancés ?

L'absence de normes mondiales pour les tests et le remboursement inégal maintiennent des coûts élevés à la charge des patients.

Dernière mise à jour de la page le: