Taille et part du marché de l'assurance vie en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

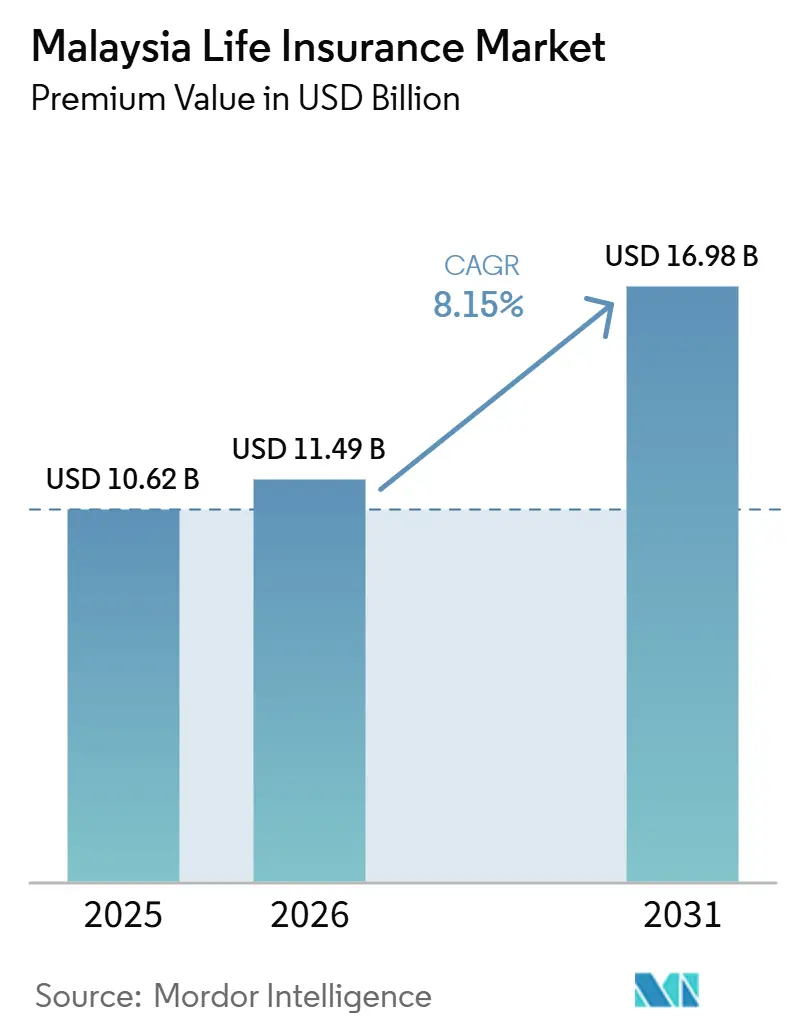

| Taille du marché de l'année de base (2025) | 10.62 Milliards de dollars |

| Taille du Marché (2026) | 11.49 Milliards de dollars |

| Taille du Marché (2031) | 16.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

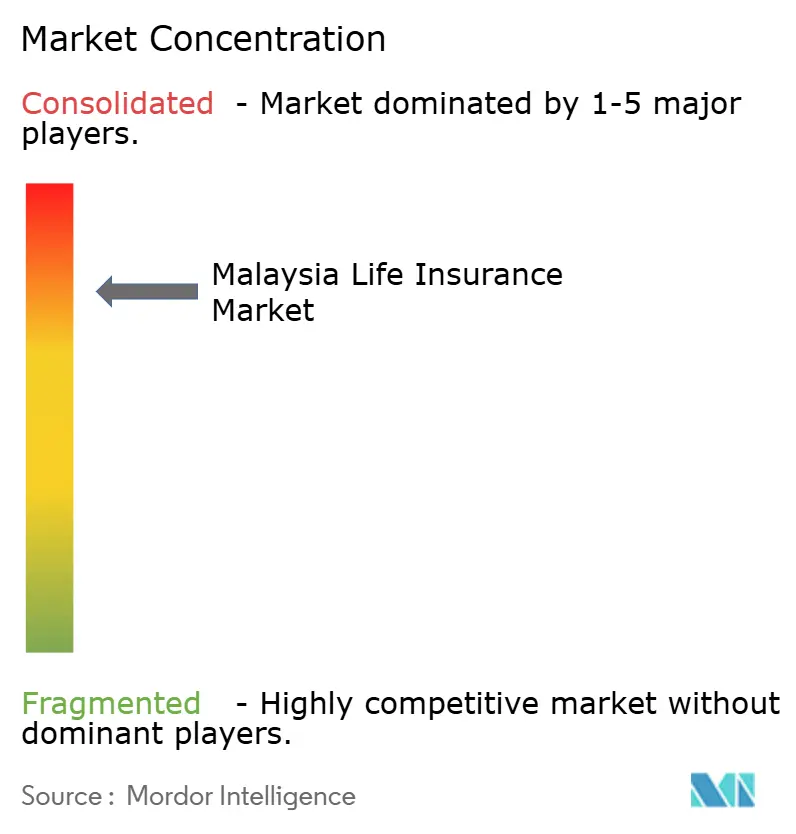

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'assurance vie en Malaisie par Mordor Intelligence

La taille du marché de l'assurance vie en Malaisie, en termes de valeur des primes, était évaluée à 10,62 milliards USD en 2025 et devrait croître de 11,49 milliards USD en 2026 pour atteindre 16,98 milliards USD d'ici 2031, à un CAGR de 8,15 % durant la période de prévision (2026-2031).

Le marché de l'assurance vie en Malaisie bénéficie du régime de capital RBC-2 de Bank Negara Malaysia (BNM) et de ses politiques de bac à sable numérique, qui renforcent la solvabilité tout en abaissant les barrières à l'entrée pour les acteurs portés par la technologie[1]Bank Negara Malaysia, "Rapport annuel 2024," bnm.gov.my. Le vieillissement de la société — les citoyens âgés de 65 ans et plus représentent déjà 8,1 % de la population — alimente une demande soutenue pour les couvertures liées à la retraite, tandis qu'une cohorte en âge de travailler de 68,9 % stimule les volumes dans les offres de protection et d'investissement[2]Ministère de la Santé de Malaisie, "Statistiques sanitaires de Malaisie 2024," moh.gov.my. La croissance des primes est également soutenue par de généreux avantages fiscaux permettant désormais jusqu'à 4 000 RM de déduction sur les polices médicales et d'éducation, ainsi que par des déductions continues pour les cotisations au Régime de retraite privé (PRS). La concurrence intense favorise la consolidation : l'acquisition d'AmMetLife par Great Eastern pour 1,121 milliard RM illustre la manière dont les acteurs établis recherchent des avantages d'échelle sur le marché de l'assurance vie en Malaisie

Principaux points à retenir du rapport

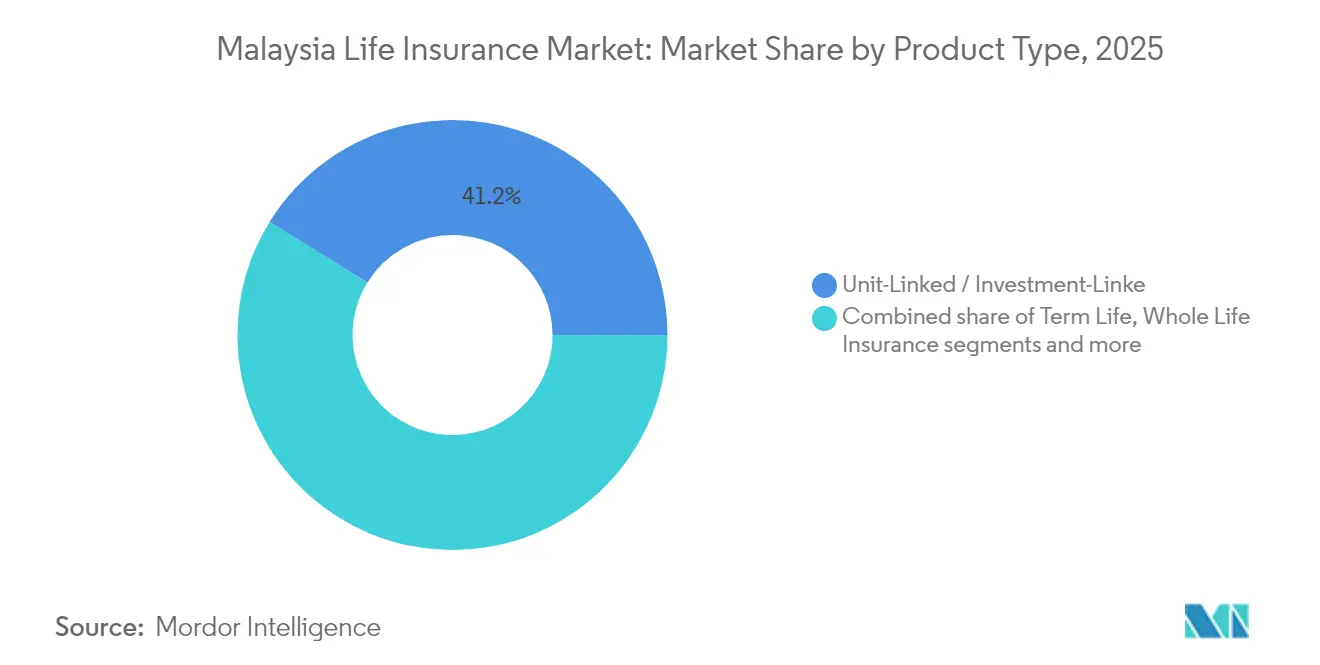

- Par type de produit, les polices liées à des unités de compte et les polices liées à des investissements ont capturé 41,20 % de la part du marché de l'assurance vie en Malaisie en 2025

- Par type de produit, l'assurance rente devrait se développer à un TCAC de 9,52 % jusqu'en 2031

- Par canal de distribution, les agents ont commandé une part de 50,85 % de la taille du marché de l'assurance vie en Malaisie en 2025

- Par canal de distribution, les places de marché en ligne enregistrent le TCAC projeté le plus élevé à 10,29 % jusqu'en 2031.

- Par type de prime, les activités à prime régulière représentaient 68,10 % de la taille du marché de l'assurance vie en Malaisie en 2025.

- Par groupe d'âge des clients, la cohorte des 45-64 ans progresse à un TCAC de 9,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance vie en Malaisie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu disponible de la classe moyenne et de la pénétration de l'assurance | +1.5% | Vallée de Klang, Johor, Penang | Moyen terme (2-4 ans) |

| Avantages fiscaux sur les primes d'assurance vie | +1.2% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Croissance des produits takaful vie conformes à la charia | +0.8% | Régions rurales et conservatrices | Long terme (≥ 4 ans) |

| Retraits du Fonds de prévoyance des employés (EPF) vers des produits de rente approuvés | +1.1% | Personnes à l'approche de la retraite à l'échelle nationale | Moyen terme (2-4 ans) |

| Canaux numériques après l'élargissement du bac à sable réglementaire de BNM | +0.9% | Zones urbaines puis villes de second rang | Court terme (≤ 2 ans) |

| La souscription biométrique réduit les délais d'émission | +0.7% | Portée par les assureurs de premier rang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible de la classe moyenne et de la pénétration de l'assurance

La classe moyenne de Malaisie s'élargit parallèlement à un taux de croissance démographique annuel de 2,1 % et à une espérance de vie de 74,0 ans, générant une base adressable plus large pour le marché de l'assurance vie en Malaisie. Le Fonds de prévoyance des employés (EPF) a versé un dividende de 6,30 % pour 2024, renforçant la confiance des consommateurs à allouer davantage de revenus aux polices de protection et d'épargne. La pénétration reste modeste à environ 5 % du PIB, laissant une marge de progression significative à mesure que les revenus augmentent. Des pôles urbains comme la Vallée de Klang affichent des salaires supérieurs à la moyenne, accélérant l'adoption de couvertures liées à des investissements qui combinent protection et création de patrimoine. Comparé aux marchés matures confrontés à une contraction de leur population active, le profil démographique de la Malaisie soutient l'expansion des primes à moyen terme sur le marché de l'assurance vie en Malaisie.

Avantages fiscaux sur les primes d'assurance vie

Le Budget 2025 a relevé les plafonds d'allègement fiscal sur les polices médicales et d'éducation de 3 000 RM à 4 000 RM, réduisant directement le coût effectif de possession[3]Ministère des Finances, "Discours du Budget 2025," malaysiabudget.gov.my. La prolongation des incitations PRS jusqu'en 2030 renforce la demande de solutions axées sur la retraite telles que les rentes. Ces mesures coïncident avec les directives de protection des consommateurs de BNM, renforçant la confiance et encourageant l'innovation. Les données internationales montrent que des leviers fiscaux similaires peuvent produire des hausses de deux à trois fois dans les primes de nouvelles affaires lorsque les ménages se précipitent pour optimiser leurs économies fiscales. L'alignement des politiques fiscales et réglementaires amplifie donc l'élan de croissance pour le marché de l'assurance vie en Malaisie.

Croissance des produits takaful vie conformes à la charia

La politique de BNM de janvier 2024 sur la hajah et la darurah a clarifié les normes charia, réduisant l'incertitude de conformité pour les opérateurs takaful. La stature de la Malaisie en tant que pôle de la finance islamique fournit une expertise interne qui accélère la conception de produits pour les plans takaful liés à des investissements, allant désormais au-delà de la simple couverture temporaire. Les primes de takaful familial chez Maybank ont bondi de 74,6 % en glissement annuel, signalant une acceptation grand public[4]Maybank Investor Relations, "Résultats annuels 2024," maybank.com. Les régions rurales avec des populations musulmanes plus importantes préfèrent les solutions conformes à la charia, élargissant la portée géographique. Les retombées transfrontalières vers les pays voisins à majorité musulmane pourraient également améliorer les capacités exportables, élargissant les volumes adressables pour le marché de l'assurance vie en Malaisie.

Retraits du Fonds de prévoyance des employés (EPF) vers des produits de rente approuvés

Le cadre du Fonds de prévoyance des employés (EPF) permet aux membres de canaliser des soldes en capital vers des plans de rente approuvés, transformant les retraits uniques en revenus de retraite garantis. Une cohorte croissante de personnes de 65 ans et plus, représentant déjà 8,1 % des citoyens, est confrontée au risque de longévité que les rentes couvrent de manière unique. L'espérance de vie des femmes à 76,6 ans contre 71,8 ans pour les hommes souligne la nécessité d'une tarification sensible au genre. Le caractère quasi-obligatoire des rentes liées au Fonds de prévoyance des employés (EPF) réduit les coûts de distribution, offrant aux assureurs une entrée efficace dans le segment des personnes à l'approche de la retraite. En conséquence, les rentes sont appelées à être la ligne à la croissance la plus rapide sur le marché de l'assurance vie en Malaisie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible culture financière et complexité des produits | -0.6% | Segments ruraux à l'échelle nationale | Long terme (≥ 4 ans) |

| Environnement de taux d'intérêt bas prolongé | -0.4% | Tous les assureurs à l'échelle nationale | Moyen terme (2-4 ans) |

| Hausses des exigences en capital dans le cadre de RBC-2 | -0.5% | Petits assureurs à l'échelle nationale | Court terme (≤ 2 ans) |

| Concurrence des Régimes de retraite privés (PRS) | -0.3% | Segments professionnels urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible culture financière et complexité des produits

La Stratégie nationale pour la culture financière a signalé des lacunes persistantes dans la compréhension des mécanismes des produits liés à des investissements et des rentes, un obstacle qui freine l'adoption de solutions avancées. Les études comportementales de PIDM montrent que de nombreux acheteurs se concentrent sur les primes en titre plutôt que sur la valeur à long terme, entraînant une sous-assurance et des déchéances de polices. La complexité déclenche une paralysie décisionnelle, en particulier dans les populations rurales avec un accès limité aux conseillers malgré une portée numérique croissante. Une éducation soutenue sur plusieurs années est nécessaire avant que les gains en culture financière n'élargissent matériellement le marché de l'assurance vie en Malaisie.

Environnement de taux d'intérêt bas prolongé

Des rendements faibles compressent les marges sur les polices à garantie héritées, forçant les assureurs à renforcer leur capital ou à réévaluer les produits. Les couvertures orientées vers l'épargne deviennent moins attractives que les alternatives liées au marché lorsque les rendements sont insuffisants, pesant sur la croissance globale des primes. Les petites entreprises dépourvues de stratégies d'actifs diversifiées font face à un risque de solvabilité plus élevé. Bien que les activités liées à des investissements soient protégées des contraintes de garantie, de mauvaises performances des fonds peuvent toujours éroder l'appétit des clients. Des taux persistamment bas retranchent donc 0,4 point de pourcentage du TCAC global pour le marché de l'assurance vie en Malaisie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits liés à des unités de compte dominent tandis que les rentes s'accélèrent

En 2025, les couvertures liées à des unités de compte et liées à des investissements ont représenté 41,20 % du marché de l'assurance vie en Malaisie, soulignant une forte préférence des consommateurs pour ces solutions flexibles de protection et d'investissement. Ces produits offrent aux assurés la possibilité de combiner couverture d'assurance et opportunités d'investissement, les rendant particulièrement attrayants dans un marché où la planification financière et l'accumulation de patrimoine gagnent en importance. Pendant ce temps, les rentes ont progressé avec un TCAC robuste de 9,52 %, portées par des canaux tels que les retraits du Fonds de prévoyance des employés (EPF) et les préoccupations croissantes liées aux risques de longévité. L'augmentation de l'espérance de vie de la population malaisienne a encore amplifié la demande de rentes, les individus cherchant une sécurité financière durant leur retraite.

L'attrait des produits liés à des unités de compte, avec leur transparence et leurs options de transfert de fonds, résonne particulièrement auprès des jeunes acheteurs urbains qui valorisent la flexibilité et le contrôle sur leurs investissements. Tandis que les épargnants conservateurs continuent de favoriser les polices vie entière pour leurs garanties dans un environnement de taux bas, le resserrement des marges comprime la rentabilité des assureurs. Les polices vie entière demeurent un pilier pour les consommateurs averses au risque, mais les assureurs font face à des défis pour maintenir leurs marges en raison des conditions économiques actuelles. À mesure que les acheteurs se tournent vers des options à rendement plus élevé, les dotations connaissent un déclin de popularité, de nombreux consommateurs optant pour des produits offrant de meilleurs rendements et s'alignant sur leurs objectifs financiers. Les garanties complémentaires liées à la santé font face à la hausse des coûts, illustrée par la montée en flèche des sinistres moyens de Great Eastern à 8 760 RM, entraînant une réévaluation tarifaire à l'échelle du marché dans le secteur de l'assurance vie en Malaisie. La hausse des coûts de santé et les pressions inflationnistes contraignent les assureurs à revoir leurs stratégies de tarification pour assurer la viabilité tout en répondant aux besoins des assurés.

Par canal de distribution : les agents restent centraux tandis que le numérique s'envole

En 2025, les agents ont maintenu une part dominante de 50,85 % du marché de l'assurance vie en Malaisie, soulignant l'importance de la vente relationnelle dans la navigation de produits complexes. Cette domination reflète la confiance et le service personnalisé que les agents fournissent, qui restent essentiels dans un marché où les consommateurs cherchent souvent des conseils pour des décisions d'assurance complexes. Pendant ce temps, les places de marché en ligne sont sur une trajectoire de croissance, affichant un TCAC de 10,29 %, en résonance avec les tendances de recherche autonome des consommateurs natifs du numérique d'aujourd'hui. Ces plateformes répondent à la demande croissante de commodité et de transparence, permettant aux clients de comparer les polices et de prendre des décisions éclairées de manière indépendante.

Au premier semestre 2024, les partenariats de bancassurance, notamment l'alliance AIA–Public Bank, ont propulsé le VONB de 18 %, soulignant le rôle influent des canaux bancaires. De telles alliances tirent parti de la vaste clientèle et de la confiance associées aux banques, en faisant un puissant canal de distribution pour les produits d'assurance vie. Les courtiers spécialisés répondent désormais aux besoins des entreprises de niche et aux cas à capital assuré élevé, offrant des solutions sur mesure adaptées aux exigences spécifiques des clients. Le paysage évolue : des modèles hybrides émergent, avec des agents de plus en plus équipés d'outils numériques pour améliorer l'efficacité et l'engagement des clients. Par exemple, 90 % des agents malaisiens de Prudential utilisent désormais PRUForce pour la soumission électronique, rationalisant les processus et améliorant la prestation de services. Les stratégies d'engagement multicanal devraient jouer un rôle central dans la définition des approches d'acquisition de clients sur le marché de l'assurance vie en Malaisie, garantissant que les assureurs peuvent répondre efficacement aux diverses préférences des consommateurs.

Par type de prime : les flux réguliers dominent tandis que les primes uniques augmentent

En 2025, les primes régulières représentaient 68,10 % du marché de l'assurance vie en Malaisie, s'alignant sur les cycles de revenus mensuels des travailleurs salariés. Cette domination souligne la préférence pour des structures de paiement récurrentes et cohérentes parmi les assurés. Pendant ce temps, le segment plus restreint des primes uniques est en forte progression, croissant à un taux de 10,11 %. Cette hausse est portée par des retraités exploitant leurs capitaux du Fonds de prévoyance des employés (EPF) et des épargnants aisés optant pour une couverture immédiate, reflétant une évolution du comportement des consommateurs vers des investissements ponctuels à forte valeur en produits d'assurance vie.

Les plateformes numériques rationalisent le processus pour les émissions à prime unique, entraînant une augmentation des transactions à tickets élevés réalisées en ligne. Ces plateformes réduisent les frictions administratives, facilitant l'achat de polices pour les consommateurs et leur traitement efficace pour les assureurs. Etiqa de Maybank a démontré une croissance équilibrée, avec une augmentation des nouvelles affaires à prime régulière de 17,3 %, tandis que les ventes à prime unique ont bénéficié d'une hausse de 38,4 % du NAP. Cette double croissance souligne la capacité d'adaptation des assureurs à répondre aux divers besoins des clients. La coexistence de flux récurrents stables issus des primes régulières et de dépôts ponctuels à forte valeur issus des primes uniques soutient la résilience des flux de trésorerie diversifiés pour le marché de l'assurance vie en Malaisie. Cet équilibre garantit que le marché reste solide, répondant à la fois aux assurés à long terme et à ceux recherchant une protection financière immédiate.

Par groupe d'âge des clients : le cœur de la population active se tourne vers la pré-retraite

En 2025, le groupe d'âge des 25-44 ans représentait 45,60 % des primes totales, consolidant son rôle de pilier du marché de l'assurance vie en Malaisie. Cependant, la tranche des 45-64 ans est en forte progression, projetée à un TCAC de 9,22 % jusqu'en 2031, portée par une accumulation de patrimoine au sommet et une planification accrue de la retraite. Cette croissance reflète un changement dans les priorités des consommateurs, les individus de ce groupe d'âge se concentrant de plus en plus sur la sécurisation de la stabilité financière pour leurs années de retraite. La hausse du revenu disponible et la sensibilisation à la planification financière dans cette catégorie démographique stimulent encore davantage la demande de produits d'assurance vie.

Les jeunes individus dépendent souvent de couvertures d'assurance achetées par leurs parents ou via des régimes collectifs d'employeurs. Ces segments privilégient généralement l'accessibilité et la couverture de base, souvent offerte par le biais de polices collectives. Cependant, à mesure que cette catégorie démographique mûrit, il existe un potentiel pour une adoption accrue de polices individuelles adaptées à leurs besoins en évolution. À mesure que la population vieillit, la demande de rentes immédiates et de garanties complémentaires pour soins de longue durée augmente, répondant aux besoins des retraités cherchant une sécurité financière et un soutien en matière de soins de santé. De plus, les femmes survivant généralement aux hommes, il est urgent de procéder à des ajustements tarifaires, en particulier pour les produits de revenu de retraite adaptés aux assurées. Les écarts de longévité spécifiques au genre incitent les assureurs à développer des modèles de tarification actuariellement solides pour traiter efficacement ces disparités. D'ici 2030, les personnes à l'approche de la retraite devraient influencer significativement le mix de produits au sein du marché de l'assurance vie en Malaisie, stimulant l'innovation et la diversification des offres pour répondre aux demandes des consommateurs en évolution.

Analyse géographique

La Vallée de Klang, Johor et Penang dominent les pools de primes en raison de revenus plus élevés et d'une infrastructure financière concentrée, créant un bastion naturel pour les solutions complexes liées à des investissements sur le marché de l'assurance vie en Malaisie. Ces régions bénéficient d'un réseau bien établi d'institutions financières et d'une pénétration plus élevée de la culture financière, ce qui soutient l'adoption de produits d'assurance sophistiqués. Les districts ruraux, en revanche, privilégient les produits temporaires de base en raison de niveaux d'alphabétisation plus faibles et d'une pénurie de conseillers. Cependant, l'expansion de la couverture 4G améliore progressivement la portée numérique, permettant aux assureurs de toucher plus efficacement ces zones mal desservies.

La Malaisie orientale, comprenant le Sabah et le Sarawak, présente de nouvelles opportunités de croissance portées par l'amélioration de la connectivité et la croissance de l'emploi dans les industries basées sur les matières premières. Malgré ces perspectives, les assureurs font face à des défis tels que des coûts de distribution et de conformité élevés, qui freinent la pénétration du marché. Au Kelantan et au Terengganu, la préférence pour la finance islamique a stimulé l'adoption de produits takaful, offrant un avantage aux opérateurs ayant une expertise dans les solutions conformes à la charia. Cette tendance souligne l'importance d'adapter les offres pour s'aligner sur les préférences régionales et les nuances culturelles.

Les centres urbains, caractérisés par des démographies plus âgées, connaissent une demande accrue de rentes et de garanties complémentaires de soins de santé, reflétant le besoin de la population vieillissante en matière de sécurité à la retraite et médicale. À l'inverse, les populations plus jeunes dans les corridors économiques émergents privilégient la protection de remplacement de revenu, mettant en évidence les besoins divers selon les différents groupes d'âge. De plus, les travailleurs frontaliers se rendant à Singapour cherchent des options de couverture portables, incitant les assureurs à adapter leurs produits pour inclure des réseaux médicaux à l'étranger et d'autres avantages transfrontaliers. Pour maintenir une croissance équilibrée sur le marché de l'assurance vie en Malaisie, les assureurs doivent calibrer stratégiquement leurs propositions pour répondre aux demandes et aux défis uniques de chaque région.

Paysage concurrentiel

Les filiales multinationales et les grands groupes nationaux façonnent principalement le marché de l'assurance vie en Malaisie, qui présente une concentration modérée. La récente acquisition d'AmMetLife par Great Eastern pour 1,121 milliard RM amplifie non seulement son échelle mais élargit également sa portée de distribution, mettant en évidence une tendance à la consolidation active. La domination constante sur huit ans d'AIA Malaisie au sommet du classement des agents MDRT souligne l'avantage d'une force de conseil de haut calibre. Cette domination reflète l'importance croissante des réseaux de conseil qualifiés dans la stimulation de l'acquisition et de la fidélisation des clients sur un marché concurrentiel.

La maîtrise technologique distingue les acteurs établis : PRUForce de Prudential a réalisé une augmentation de 49 % du taux de conversion des prospects, tandis que les améliorations numériques d'AIA ont propulsé le VONB de Premier Agency de 7 %. Ces avancées soulignent le rôle crucial de la technologie dans l'amélioration de l'efficacité opérationnelle et de l'expérience client. Pendant ce temps, les petits assureurs luttent avec les exigences strictes de capital RBC-2, les positionnant comme des cibles d'acquisition potentielles. L'incapacité à satisfaire ces exigences réglementaires pourrait entraîner une consolidation accrue, remodélant le paysage concurrentiel.

Des avenues inexploitées comme la micro-assurance rurale et les avantages des employés des PME présentent des perspectives lucratives, en particulier avec le succès des modèles numériques rentables. Ces segments restent sous-pénétrés, offrant un potentiel de croissance significatif pour les assureurs prêts à innover et à s'adapter. Bien que le cadre DITO de BNM ouvre des portes aux nouveaux acteurs technologiques sur le marché de l'assurance vie en Malaisie, il impose également des exigences strictes de solvabilité, établissant un équilibre entre la promotion de l'innovation et la protection des intérêts des consommateurs. Ce cadre devrait encourager une concurrence saine tout en assurant la stabilité du marché, bénéficiant en fin de compte aux assurés et stimulant la croissance à long terme du secteur.

Leaders du secteur de l'assurance vie en Malaisie

-

Great Eastern Life Assurance (Malaysia) Berhad

-

AIA Bhd.

-

Prudential Assurance Malaysia Berhad

-

Etiqa Life Insurance Berhad

-

Allianz Life Insurance Malaysia Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Generali Malaysia a déployé des options de réévaluation tarifaire approuvées par BNM pour SmartCare Optimum, incluant des franchises plus élevées et des offres de réintégration pour amortir l'inflation médicale.

- Novembre 2024 : Great Eastern General Malaysia a fourni un allègement temporaire de réévaluation tarifaire médicale avec des lignes téléphoniques dédiées et des voies de réintégration sur rachat.

- Août 2024 : AIA Group a déclaré 183 millions USD de VONB en Malaisie, en hausse de 14 % en glissement annuel, avec une marge de 64,2 % portée par les ventes de protection.

- Août 2024 : Prudential plc a reconnu une participation ne donnant pas le contrôle de 49 % dans son unité conventionnelle malaisienne après une décision de la Cour fédérale, clarifiant les flux de dividendes et l'allocation de la valeur intrinsèque du groupe.

Portée du rapport sur le marché de l'assurance vie en Malaisie

L'assurance vie et rente désigne un produit financier comportant un montant de versement périodique prédéterminé jusqu'au décès du propriétaire ou du bénéficiaire de la rente.

L'assurance vie et rente est l'un des produits les plus demandés à mesure que les personnes adoptent la numérisation. Le marché malaisien de l'assurance vie et des rentes est segmenté par type de produit (conventionnel, lié à des investissements et rentes), par type d'utilisateur (individuel et collectif) et par canal de distribution (direct, courtiers, banques, en ligne et autres canaux de distribution). Le rapport offre la taille du marché et les prévisions pour le marché de l'assurance vie et des rentes en Malaisie en termes de volume (nombre de produits) et de valeur (millions USD) pour tous les segments ci-dessus.

| Assurance vie temporaire |

| Assurance vie entière |

| Assurance dotation |

| Lié à des unités de compte / lié à des investissements |

| Assurance rente |

| Autres types |

| Agents |

| Courtiers |

| Banques |

| Direct aux consommateurs |

| Places de marché en ligne |

| Prime régulière |

| Prime unique |

| 0-24 ans |

| 25-44 ans |

| 45-64 ans |

| 65 ans et plus |

| Par type de produit (valeur) | Assurance vie temporaire |

| Assurance vie entière | |

| Assurance dotation | |

| Lié à des unités de compte / lié à des investissements | |

| Assurance rente | |

| Autres types | |

| Par canal de distribution (valeur) | Agents |

| Courtiers | |

| Banques | |

| Direct aux consommateurs | |

| Places de marché en ligne | |

| Par type de prime (valeur) | Prime régulière |

| Prime unique | |

| Par groupe d'âge des clients (valeur) | 0-24 ans |

| 25-44 ans | |

| 45-64 ans | |

| 65 ans et plus |

Questions clés auxquelles le rapport répond

Quelle est la valeur des primes projetée pour l'assurance vie en Malaisie d'ici 2031 ?

Le marché de l'assurance vie en Malaisie devrait atteindre 16,98 milliards USD d'ici 2031.

À quelle vitesse les primes croîtront-elles au cours de la période de prévision ?

Les primes agrégées devraient augmenter à un TCAC de 8,15 % entre 2026 et 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les polices de rente mènent la croissance, affichant un TCAC prévisionnel de 9,52 % jusqu'en 2031.

Les canaux numériques supplantent-ils les agents dans les nouvelles ventes de polices ?

Les agents commandent toujours 50,85 % des primes, mais les places de marché en ligne enregistrent un rythme de croissance de 10,29 %, le plus rapide parmi tous les canaux.

Quelle évolution réglementaire bénéficie le plus aux assureurs numériques ?

Le cadre des Assureurs numériques et opérateurs takaful (DITO) de la Banque Negara Malaysia fournit une voie structurée pour les nouveaux entrants numériques à pile complète.

Quel est le degré de concentration du pouvoir de marché des assureurs ?

Les cinq premiers prestataires contrôlent un peu plus de la moitié des primes totales, reflétant une concentration modérée.

Dernière mise à jour de la page le: