Taille et Part du Marché Indonésien de l'Assurance Vie et Non-Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 27.96 Milliards de dollars |

| Taille du Marché (2026) | 30.14 Milliards de dollars |

| Taille du Marché (2031) | 43.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indonésien de l'Assurance Vie et Non-Vie par Mordor Intelligence

La taille du marché de l'assurance vie et non-vie en Indonésie, en termes de valeur des primes, était évaluée à 27,96 milliards USD en 2025 et devrait croître de 30,14 milliards USD en 2026 pour atteindre 43,88 milliards USD d'ici 2031, à un CAGR de 7,80 % durant la période de prévision (2026-2031).

Le marché indonésien de l'assurance vie et non-vie bénéficie de réformes réglementaires qui formalisent pleinement la distribution numérique, renforcent les normes prudentielles et, en 2022, adoptent la norme IFRS 17, qui améliore la qualité des rapports et la discipline tarifaire. La pénétration reste structurellement faible même à mesure que les réformes s'accélèrent, ce qui maintient une marge de croissance à long terme intacte par rapport aux pairs régionaux. La trajectoire de croissance dépasse le CAGR historique de la fin des années 2010 et du début des années 2020, la modernisation de la distribution et de la supervision soutenant une expansion plus saine des primes en 2026. Le déploiement en 2025 par l'OJK de la base de données des agents d'assurance indonésiens et de la base de données des polices d'assurance indonésiennes améliore la vérification des agents et la transparence au niveau des polices, ce qui réduit le risque de vente abusive et renforce la confiance des consommateurs sur le marché indonésien de l'assurance vie et non-vie. La position réglementaire reste axée sur la résilience prudentielle, la gouvernance numérique et la protection des consommateurs à mesure que le marché indonésien de l'assurance vie et non-vie s'étend au-delà des grands centres urbains en 2026.

Principaux Enseignements du Rapport

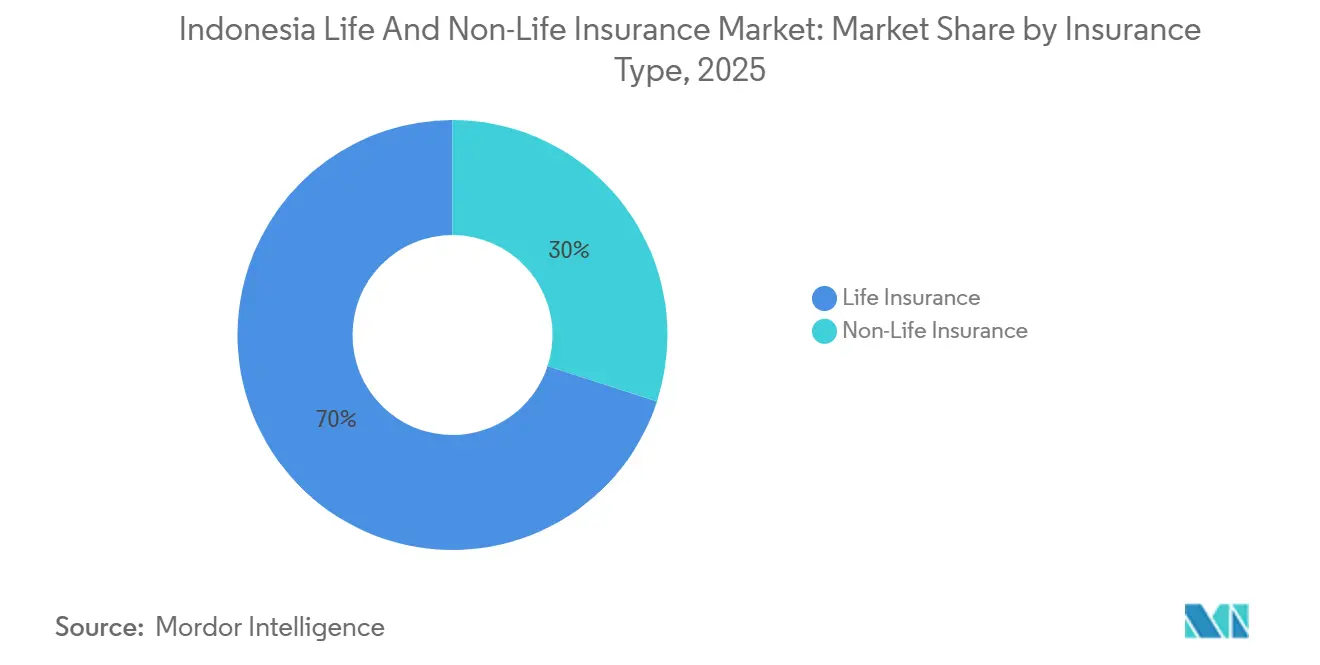

- Par type d'assurance, l'assurance vie a dominé avec 70 % de la taille du marché indonésien de l'assurance vie et non-vie en 2025, tandis que l'assurance non-vie devrait se développer à un CAGR de 11 % de 2026 à 2031.

- Par canal de distribution, les banques ont capté 33 % de la taille du marché indonésien de l'assurance vie et non-vie en 2025, tandis que les autres canaux devraient croître à un CAGR de 16 % jusqu'en 2031.

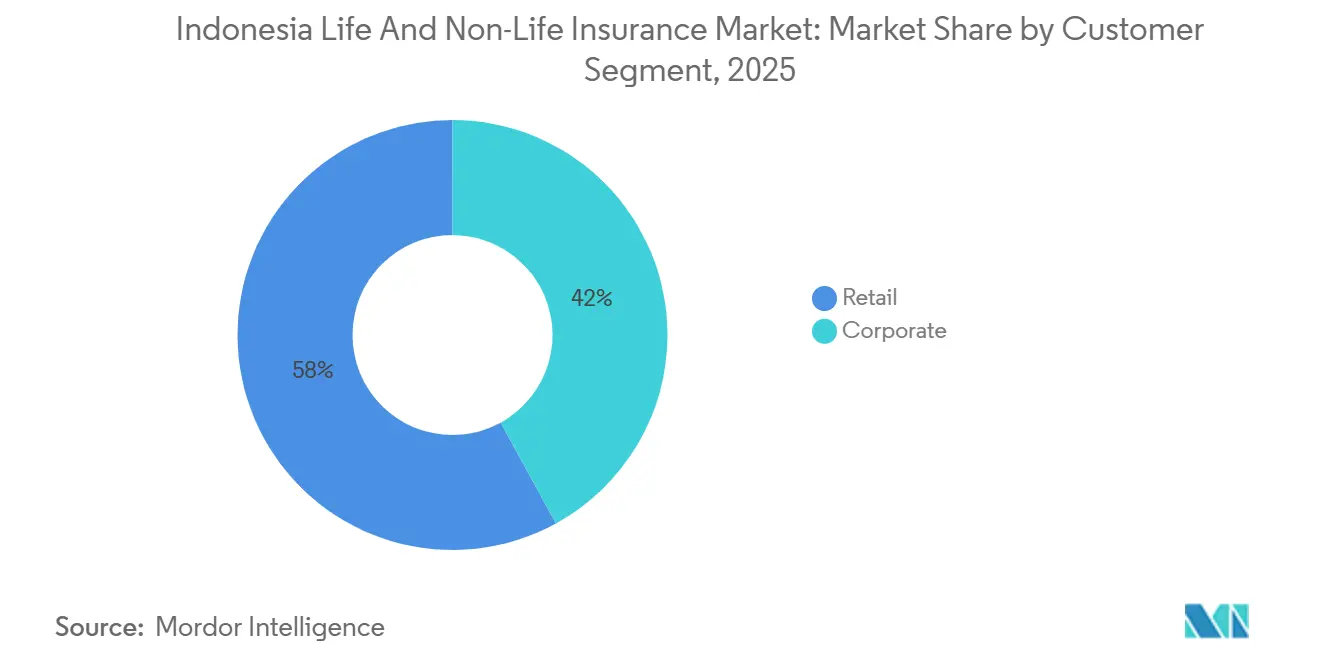

- Par segment de clientèle, les particuliers ont représenté 58 % de la taille du marché indonésien de l'assurance vie et non-vie en 2025 et devraient enregistrer un CAGR de 9 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indonésien de l'Assurance Vie et Non-Vie

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption croissante de la bancassurance numérique après l'OJK POJK N° 38/2020 | +1.8% | National, avec des gains précoces à Jakarta, Surabaya, Bandung | Court terme (≤ 2 ans) |

| Réformes obligatoires du BPJS stimulant les polices de santé complémentaires | +1.3% | National, particulièrement dans les centres urbains à emploi formel | Moyen terme (2-4 ans) |

| Risque de catastrophe lié au climat augmentant la demande de couverture immobilière | +1.5% | National (Ceinture de feu), impact le plus élevé à Jakarta, Java, Sumatra | Long terme (≥ 4 ans) |

| L'essor de la finance syariah catalysant l'adoption des produits Takaful hors de Java | +1.2% | National, avec une concentration à Sulawesi, Kalimantan et Sumatra | Moyen terme (2-4 ans) |

| La réglementation PAYDI (liée à l'investissement) débloquant la croissance des produits à capital variable | +0.9% | National, classe moyenne urbaine | Moyen terme (2-4 ans) |

| La micro-assurance liée au commerce électronique et aux services de covoiturage élargissant les pools de risques | +1.1% | National, particulièrement Java urbain et les villes secondaires émergentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la bancassurance numérique après l'OJK POJK N° 38/2020

La modernisation par l'OJK des règles de distribution a permis la vente et le service de produits via des systèmes électroniques dans le cadre d'un régime d'approbation qui exige l'enregistrement en tant que fournisseur de systèmes électroniques et une gestion robuste des risques informatiques, catalysant un changement structurel vers la bancassurance numérique en 2026. Des partenariats illustrent l'ampleur de ce changement, notamment l'accord de bancassurance à long terme de Prudential avec Bank Syariah Indonesia fin 2024, qui a ouvert l'accès à une large clientèle syariah pour les produits de vie et de protection en 2025[1]Prudential plc, "Prudential s'étend dans la région ASEAN via un partenariat stratégique avec Bank Syariah Indonesia," Prudential plc, prudentialplc.com. Le lancement en juin 2025 par l'OJK de la base de données des agents d'assurance indonésiens et de la base de données des polices d'assurance indonésiennes renforce la vérification de l'identité des agents et la supervision au niveau des polices, ce qui réduit les ventes abusives et améliore le traitement des réclamations à mesure que les volumes augmentent sur le marché indonésien de l'assurance vie et non-vie. L'adoption de la norme IFRS 17 exige des rapports numériques plus granulaires, ce qui soutient l'analyse de la rentabilité et l'optimisation du mix produit pour les portefeuilles à dominante bancassurance en 2026. Ensemble, ces changements réduisent les frictions dans les ventes et les services tout en approfondissant l'intégration banque-assureur sur les marchés indonésiens de l'assurance vie et non-vie.

Réformes obligatoires du BPJS stimulant les polices de santé complémentaires

La transition vers des prestations d'hospitalisation standardisées dans le cadre du KRIS élimine la différenciation par classe dans la couverture publique, ce qui incite les employeurs à adopter des polices complémentaires pour maintenir la compétitivité des avantages sociaux en 2026. Les délibérations politiques sur les structures de co-paiement se sont concentrées sur la durabilité et la protection des consommateurs, le régulateur coordonnant les calendriers et les normes opérationnelles pour la couverture santé dans le système privé. Les primes liées à la santé ont fortement augmenté fin 2024, reflétant une demande croissante de couverture complémentaire qui complète le régime public et les stratégies d'avantages sociaux des employeurs. L'ampleur des actifs du Badan Penyelenggara Jaminan Sosial (BPJS) souligne l'empreinte des programmes publics et l'opportunité d'une couverture complémentaire à mesure que les ménages progressent sur la courbe des revenus et que les employeurs affinent les avantages sociaux en matière de santé. Ces dynamiques élargissent la base des assurés et renforcent la croissance des primes au sein du marché indonésien de l'assurance vie et non-vie.

Risque de catastrophe lié au climat augmentant la demande de couverture immobilière

L'exposition multi-aléas de l'Indonésie aux événements sismiques, volcaniques et météorologiques extrêmes continue d'accroître la sensibilisation aux risques parmi les entreprises et les ménages, soutenant la demande de solutions immobilières, d'ingénierie et de catastrophe en 2026. Le risque d'inondation côtière à Jakarta et les pressions de subsidence restent importants, façonnant la demande de produits d'indemnisation traditionnels et de concepts paramétriques alignés sur la planification de la résilience[2]Otoritas Jasa Keuangan, "L'OJK lance la base de données des agents d'assurance indonésiens et des polices d'assurance indonésiennes," Otoritas Jasa Keuangan, ojk.go.id. Les primes d'assurance générale et la part de la ligne immobilière ont augmenté jusqu'à fin 2024, soutenues par les besoins de transfert de risques des entreprises et des PME à la suite d'événements majeurs répétés. Les outils publics de financement des risques, notamment les fonds de catastrophe mutualisés et l'assurance des actifs de l'État, constituent un filet de sécurité et complètent la couverture privée à mesure que les autorités développent leurs stratégies de financement des risques de catastrophe. Ces conditions soutiennent la croissance des lignes liées à l'immobilier et accroissent la pertinence de la protection contre les catastrophes au sein du marché indonésien de l'assurance vie et non-vie.

L'essor de la finance syariah catalysant l'adoption des produits Takaful hors de Java

La feuille de route de l'OJK impose la scission des fenêtres takaful en entités autonomes d'ici fin 2026, ce qui accroît la concentration organisationnelle et le développement de produits dans les lignes syariah à travers les régions en 2026. Un partenariat de bancassurance à long terme entre Prudential et Bank Syariah Indonesia a élargi l'accès à des millions de clients et diversifié la distribution vers des segments axés sur la syariah. Les nouvelles créations d'entités syariah et les lancements de produits ont soutenu l'échelle de souscription et la croissance des actifs, notamment la formation et l'expansion d'opérations syariah dédiées qui ont signalé une hausse des actifs et de la capacité de règlement des sinistres en 2025. L'OJK vise une croissance plus rapide des primes hors de Java, en s'alignant sur la demande syariah à Sumatra, Kalimantan et Sulawesi, et en tirant parti des canaux numériques pour comprimer les coûts de distribution. Cette expansion élargit le pool de risques et renforce la pertinence du segment au sein du marché indonésien de l'assurance vie et non-vie.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Faible culture de l'assurance dans les provinces orientales | -0.8% | National, concentré en Papouasie, aux Moluques et à Nusa Tenggara | Long terme (≥ 4 ans) |

| Les hausses de solvabilité du POJK 14/2020 pèsent sur les petits assureurs nationaux | -1.1% | National | Moyen terme (2-4 ans) |

| La fraude aux sinistres automobiles et les lacunes en matière de qualité des données érodent les marges | -0.7% | National, particulièrement Java urbain | Court terme (≤ 2 ans) |

| La volatilité de la roupie indonésienne compliquant la gestion actif-passif et les réserves de capital | -0.6% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible culture de l'assurance dans les provinces orientales

L'OJK et Statistics Indonesia mènent l'enquête nationale 2025 sur la culture financière et l'inclusion afin de mettre à jour les indicateurs provinciaux et d'orienter les interventions ciblées là où persistent les lacunes en matière d'inclusion et de culture financière[3]Otoritas Jasa Keuangan, "L'OJK s'associe à Statistics Indonesia pour mener l'enquête nationale sur la culture financière et l'inclusion 2025," Otoritas Jasa Keuangan, ojk.go.id. Le diagnostic de l'assurance inclusive du PNUD met en évidence des lacunes systémiques qui exposent les ménages à des offres inadaptées et limitent l'adoption dans les zones reculées, ce qui affaiblit la demande sous-jacente de protection. Un fossé numérique documenté réduit l'efficacité de l'éducation en ligne et de l'inscription, soulignant la nécessité d'une sensibilisation omnicanale et d'améliorations des infrastructures pour stimuler l'adoption dans les régions périphériques. La base de données des agents et le registre des polices de l'OJK élèvent les normes de conduite et améliorent la traçabilité, soutenant les garanties pour les consommateurs à mesure que le marché indonésien de l'assurance vie et non-vie s'étend à des segments moins familiers. Tant que la culture financière ne s'améliore pas, l'adoption se heurtera à des vents contraires dans certaines provinces du marché indonésien de l'assurance vie et non-vie.

La volatilité de la roupie indonésienne compliquant la gestion actif-passif et les réserves de capital

Les données historiques établissent un lien entre la dépréciation de la roupie et les baisses des valeurs boursières, qui se répercutent sur les portefeuilles des assureurs et l'adéquation des fonds propres via l'évaluation des actifs et les conditions de crédit affectant les emprunteurs d'entreprise. Les règles d'investissement de l'OJK exigent que les assureurs vie détiennent une part significative d'obligations d'État nationales, ce qui stabilise les flux de trésorerie mais réduit la couverture naturelle en devises pour les expositions étrangères dans certains produits. La balance de réassurance de l'Indonésie présente une composante nette sortante, ce qui peut accroître les besoins de règlement en devises étrangères à la suite d'événements majeurs et amplifier le risque de change en période de tensions. La norme IFRS 17 affine les pratiques de gestion actif-passif en clarifiant les moteurs de profit, encourageant une meilleure adéquation et des stratégies de réassurance sur les marchés indonésiens de l'assurance vie et non-vie. La volatilité des devises et des taux d'intérêt demeure donc une contrainte structurelle dans certains portefeuilles au sein du marché indonésien de l'assurance vie et non-vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type d'assurance : Maturation équilibrée, dynamisme croissant de l'assurance non-vie

L'assurance vie représentait 70 % en 2025, ancrant le marché indonésien de l'assurance vie et non-vie avec des produits de protection traditionnels regagnant du terrain sous des normes de conduite et de divulgation plus strictes pour les activités liées à l'investissement. Un rebond fin 2024 des flux de produits à capital variable portés par les banques a montré qu'une gouvernance révisée peut coexister avec une demande plus saine, surtout lorsque les partenaires renforcent les parcours de conseil et la qualité de la divulgation. Des réserves de solvabilité élevées signalées par l'OJK en 2025 soutiennent la tarification et la refonte des produits à mesure que la norme IFRS 17 améliore l'attribution des bénéfices et des risques dans les portefeuilles. Les lignes immobilières, automobiles et de crédit ont maintenu leur pertinence du côté de l'assurance générale, les entreprises recalibrant leurs besoins de transfert de risques à la suite d'événements extrêmes répétés et d'une plus grande sensibilisation aux expositions des actifs. Ce remaniement des caractéristiques de protection et d'investissement améliore la résilience des produits au sein du marché indonésien de l'assurance vie et non-vie à mesure que 2026 se déroule.

L'assurance non-vie devrait être le segment à la croissance la plus rapide, avec un CAGR de 11 % de 2026 à 2031, le risque climatique, les compléments santé et les besoins de transfert de risques des entreprises stimulant la demande au-delà des lignes automobiles traditionnelles. L'immobilier reste central en 2026, compte tenu des profils de risque et de la sensibilisation croissante au financement des risques dans les segments des entreprises et des PME, soutenu par des programmes publics de catastrophe qui complètent la couverture privée. Les employeurs augmentent la protection santé complémentaire après la standardisation du KRIS, ce qui accroît la pertinence des accidents et de la santé au sein des portefeuilles généraux aux côtés des offres axées sur les accidents et les employeurs. La norme IFRS 17 continue d'affiner la tarification et le calibrage des réserves dans l'assurance vie et non-vie, ce qui devrait soutenir des marges plus stables à mesure que les assureurs s'étendent au-delà des lignes héritées sur le marché indonésien de l'assurance vie et non-vie. Ces changements orientent une souscription et une allocation de capital plus axées sur les données dans le secteur indonésien de l'assurance vie et non-vie en 2026.

Par canal de distribution : La bancassurance comme ancre, mais les acteurs axés sur le numérique s'accélèrent

Les banques ont capté 33 % de la distribution en 2025, la bancassurance restant le moteur central des flux de primes vie, avec des parcours combinant agences et canaux numériques adaptés à la tolérance au risque des clients. La concentration des primes vie dans les canaux bancaires reflète le conseil structuré, la segmentation des produits et l'amélioration de la divulgation qui s'alignent sur les attentes de conduite de l'OJK et les rapports IFRS 17 en 2026. Le partenariat de Prudential avec Bank Syariah Indonesia démontre comment les réseaux bancaires peuvent débloquer de nouveaux segments de clientèle et approfondir la distribution syariah pour élargir la portée de la protection en 2026. Les bases de données des agents et des polices de l'OJK, lancées mi-2025, aident à vérifier l'identité des agents via des codes QR et permettent des rapports mensuels sur les polices, renforçant ainsi l'intégrité des canaux et la confiance sur le marché indonésien de l'assurance vie et non-vie. Ces actifs soutiennent des modèles hybrides banque-numérique qui améliorent la vente croisée, la persistance et les points de contact de service sur le marché indonésien de l'assurance vie et non-vie.

Les autres canaux devraient croître à un CAGR de 16 % jusqu'en 2031, le cadre de services numériques de l'OJK permettant une souscription et des sinistres entièrement en ligne pour les produits approuvés, sous réserve que les exigences d'enregistrement des systèmes et de dotation en personnel soient satisfaites. La protection intégrée, les achats via mobile et la distribution de partenaires via API continuent d'élargir la portée dans les villes urbaines et secondaires en 2026. Les rôles des agents évoluent vers le conseil dans les cas complexes, tandis que les contrôles d'identité numérique et les règles de conduite réduisent les ventes abusives et renforcent la supervision réglementaire sur le marché indonésien de l'assurance vie et non-vie. La norme IFRS 17 soutient un changement dans le mix des canaux vers des indicateurs qui mettent l'accent sur la valeur et la persistance plutôt que sur les primes brutes, ce qui améliore l'adéquation produit-canal en 2026. Ces dynamiques de canaux signalent une convergence continue des modèles à dominante bancaire et axés sur le numérique sur le marché indonésien de l'assurance vie et non-vie.

Par segment de clientèle : Les particuliers dominent, mais les espaces blancs des entreprises/PME sont prometteurs

Les clients particuliers représentaient 58 % en 2025, faisant du segment des particuliers l'ancre du marché indonésien de l'assurance vie et non-vie, les parcours d'achat numérique plus fluides et la culture financière croissante stimulant la demande en 2026. La demande des employeurs pour une couverture santé complémentaire augmente avec la mise en œuvre du KRIS, ce qui place une prime sur des avantages faciles à comprendre et des sinistres transparents pour les ménages. La supervision de l'OJK souligne la protection des consommateurs et les normes de conduite à mesure que la couverture s'étend via les canaux numériques et les modèles de conseil en 2026. Les assureurs simplifient les offres aux particuliers pour répondre aux règles de distribution sans face-à-face et pour améliorer le service dans les applications et les plateformes partenaires, approfondissant ainsi la portée vers les segments sous-assurés sur les marchés indonésiens de l'assurance vie et non-vie. La micro-assurance reste un pont pour les segments mal desservis, et l'analyse des Nations Unies confirme une large demande latente que les canaux numériques peuvent débloquer.

Les clients d'entreprise représentent la part résiduelle via l'assurance vie collective, l'immobilier, la responsabilité civile et les offres liées au crédit, tandis que l'OJK donne la priorité aux améliorations du partage des risques et de la gouvernance dans les lignes de crédit et de garantie pertinentes pour les PME. Le système d'assurance sociale continue d'élargir la couverture et les actifs, ce qui ouvre des opportunités complémentaires pour les employeurs et les groupes d'affinité pour ajouter de la protection en 2026. Le diagnostic du PNUD souligne que l'assurance inclusive nécessite une conception de produits et des processus de sinistres adaptés pour réussir en dehors des grandes villes, ce qui informe le développement de produits commerciaux pour les PME. La norme IFRS 17 améliore l'analyse de la rentabilité par segment et encourage une tarification et une sélection des risques prudentes dans les portefeuilles des particuliers et des entreprises sur le marché indonésien de l'assurance vie et non-vie. À mesure que les disciplines se resserrent, la vente croisée aux propriétaires de PME et aux employés du secteur des particuliers peut approfondir la pénétration de la couverture sur le marché indonésien de l'assurance vie et non-vie.

Analyse Géographique

Le pool de primes indonésien de 30,14 milliards USD en 2026 est concentré à Java en raison d'une inclusion financière plus élevée et de réseaux bancaires denses qui favorisent la bancassurance, tandis que les priorités de l'OJK soutiennent la diversification vers les îles périphériques. Le marché indonésien de l'assurance vie et non-vie est bien positionné pour bénéficier d'interventions planifiées qui visent une croissance plus rapide au-delà de Java en tirant parti de la distribution numérique et des instruments d'assurance inclusive. Les bases de données des agents et des polices de l'OJK améliorent la vérification des agents et la transparence au niveau des polices, ce qui contribue à étendre la distribution de confiance vers les villes secondaires et les districts ruraux sur le marché indonésien de l'assurance vie et non-vie. Ces actifs numériques encouragent de nouveaux pilotes de produits et des partenariats intégrés qui peuvent adapter la protection au pouvoir d'achat local et aux profils de risque à mesure que 2026 progresse. Collectivement, ces initiatives soutiennent une contribution régionale plus équilibrée au marché indonésien de l'assurance vie et non-vie au fil du temps.

L'intensité des risques à Java, sa dense urbanisation et sa concentration d'infrastructures maintiennent les achats d'assurance immobilière et accidents et santé à un niveau élevé, l'exposition aux aléas sous-tendant un argument solide en faveur de produits alignés sur les catastrophes et de services de gestion des risques. Au-delà de Java, le mandat de scission de l'OJK pour les fenêtres syariah alimente une nouvelle génération d'assureurs et de produits dédiés ciblant les préférences locales, notamment à Sumatra, Kalimantan et Sulawesi, où l'adoption est en hausse. Le travail du PNUD sur l'assurance inclusive souligne des processus de sinistres pratiques, des primes accessibles et des caractéristiques adaptées pour améliorer l'adoption en dehors des grandes villes, ce qui contribue à orienter le développement de produits sur le marché indonésien de l'assurance vie et non-vie. L'architecture publique de financement des risques de catastrophe constitue un filet de sécurité pour l'assurance privée, améliorant la résilience globale dans les provinces exposées aux aléas en 2026. Ces éléments continuent de renforcer les bases d'une croissance régionale diversifiée sur le marché indonésien de l'assurance vie et non-vie.

Dans les provinces orientales, les lacunes en matière d'infrastructures et la distance physique par rapport aux points de services financiers contraignent les canaux traditionnels, ce qui valide l'accent mis par l'OJK sur la gouvernance numérique, la vérification de l'identité des agents et les normes de conduite pour protéger les consommateurs à mesure que la couverture s'étend. À mesure que la qualité des données et la supervision des agents s'améliorent, les ventes abusives et les frictions liées aux sinistres peuvent diminuer, ce qui soutient une plus grande confiance parmi les primo-acheteurs et les segments mal desservis en 2026. Le soutien réglementaire aux outils paramétriques et autres outils innovants de transfert de risques soutient les régions agricoles et sensibles au climat, alignant les solutions de risque sur les aléas et les moyens de subsistance locaux. Le marché indonésien de l'assurance vie et non-vie est donc appelé à élargir sa couverture au-delà de Java à mesure que la maturité numérique et la conception de produits ciblés s'améliorent en 2026. La collaboration continue entre les régulateurs, les assureurs et les programmes publics sera centrale pour débloquer une expansion géographique durable sur le marché indonésien de l'assurance vie et non-vie.

Paysage Concurrentiel

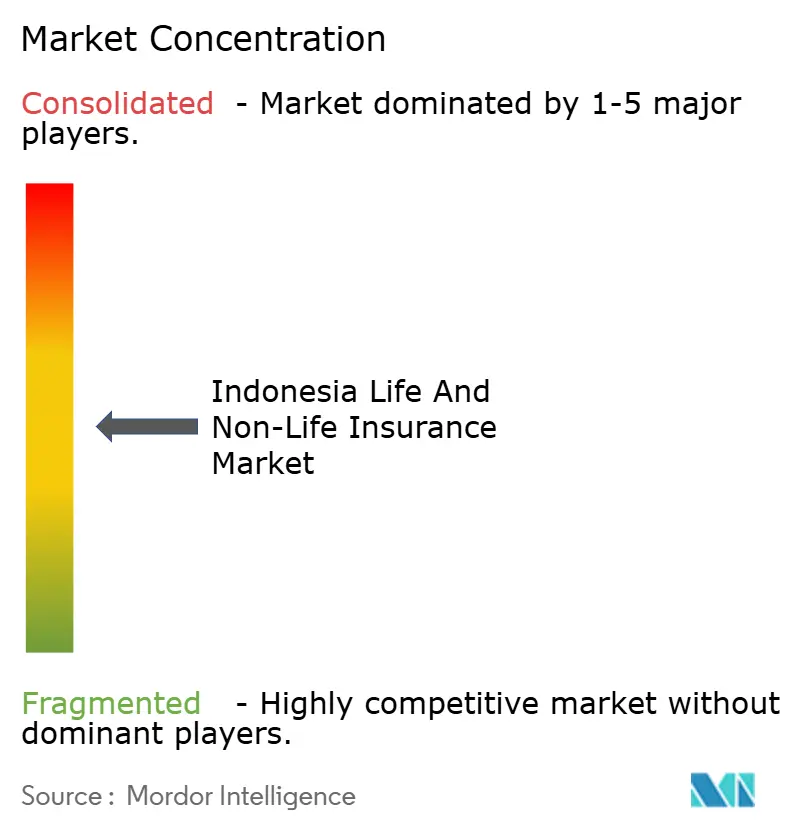

Le marché est modérément concentré, les grands assureurs vie détenant une part substantielle, mais les cinq premiers sur le marché indonésien combiné de l'assurance vie et non-vie n'approchent pas la domination impliquée par des seuils plus élevés.

Les exigences de fonds propres progressives de l'OJK jusqu'en 2028 accélèrent les discussions sur la consolidation, notamment parmi les petites entreprises qui font face à des coûts de conformité plus élevés et ont besoin de bases de capital plus solides dans le cadre de la norme IFRS 17. Le cadre réglementaire numérique qui permet des parcours entièrement sans face-à-face remodèle la dynamique concurrentielle en réduisant les frictions de distribution et en permettant des modèles intégrés sur de grandes plateformes en 2026. Les réformes des données et de la conduite, notamment la vérification des agents et les rapports au niveau des polices, renforcent la confiance et réduisent le risque de vente abusive à mesure que les canaux se développent sur le marché indonésien de l'assurance vie et non-vie. L'adoption de la norme IFRS 17 continue d'améliorer la mesure des performances, la tarification et la planification du capital, ce qui soutient une concurrence plus disciplinée en 2026.

Les mouvements de distribution soulignent la centralité de la bancassurance et l'importance croissante de la syariah. La collaboration à long terme de Prudential avec Bank Syariah Indonesia a approfondi la distribution vers de larges bases de clientèle syariah et diversifié au-delà de l'agence, ce qui a amélioré la portée des produits traditionnels et hybrides en 2025 et en 2026. Le développement de produits et les améliorations de la gouvernance des produits à capital variable ont soutenu un rebond des ventes portées par les banques pour les principaux assureurs, aidés par des normes de divulgation et de profilage des risques plus strictes. Sur le front technologique, PT Tokio Marine Indonesia a introduit des outils basés sur l'IA, le suivi de la production en temps réel pour les agents et de nouveaux packages automobiles, signalant une volonté de se différencier par la productivité des agents et le service numérique en 2025 et 2026. Ces stratégies de distribution et de technologie façonnent la manière dont les acteurs établis défendent leur part et s'étendent à de nouveaux segments de clientèle au sein du marché indonésien de l'assurance vie et non-vie. À mesure que la convergence des canaux progresse, la qualité du conseil et la protection des consommateurs restent des leviers concurrentiels clés sur le marché indonésien de l'assurance vie et non-vie.

Les fusions-acquisitions et la structuration des portefeuilles continuent d'influencer le positionnement concurrentiel. L'accord de Manulife pour acquérir Schroders Indonesia vise à développer les capacités de gestion d'actifs dans le pays, ce qui peut soutenir la compétitivité des produits liés à l'investissement et des solutions de patrimoine plus larges liées à la protection[4]Manulife Investment Management, "Manulife Wealth & Asset Management acquiert Schroders Indonesia," Manulife Investment Management, manulifeim.com.hk. Les actions de l'OJK pour résoudre les institutions en difficulté, notamment la révocation de la licence Jiwasraya en janvier 2025, soulignent une approche axée sur le consommateur et une volonté d'appliquer la discipline prudentielle lorsque la remédiation échoue. L'accent réglementaire sur la gouvernance des produits de santé, l'infrastructure des données et la gestion actif-passif dans le cadre de la norme IFRS 17 indique un renforcement des normes en matière de tarification et de transfert de risques en 2026. Ces mouvements indiquent collectivement un environnement concurrentiel plus résilient à mesure que le marché indonésien de l'assurance vie et non-vie se développe sous des règles de conduite et de capital plus strictes. Les partenariats stratégiques, la refonte des produits et la gestion actif-passif disciplinée devraient rester des thèmes centraux en 2026 sur le marché indonésien de l'assurance vie et non-vie.

Leaders du Secteur Indonésien de l'Assurance Vie et Non-Vie

PT Prudential Life Assurance

PT AIA Financial

PT Manulife Indonesia

PT Allianz Life Indonesia

PT AXA Financial Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Hanwha General Insurance a acquis une participation de 61,5 % dans PT Lippo General Insurance Tbk en Indonésie, consolidant sa position en Asie du Sud-Est. L'acquisition, évaluée à 82,3 milliards de wons (57 millions USD), renforce les opérations d'assurance internationale de Hanwha.

- Septembre 2025 : Manulife Wealth and Asset Management a signé un accord pour acquérir 100 % de PT Schroder Investment Management Indonesia, ce qui devrait créer un actif sous gestion combiné d'environ 10,9 milliards USD à la clôture, sous réserve des approbations réglementaires.

- Juillet 2025 : Manulife Indonesia a lancé Manulife PRIME (Protection Optimum Elite), une nouvelle solution de protection vie conçue pour la planification de patrimoine liquide et précieux, distribuée via les agences de Bank DBS Indonesia avec des facilités de financement de primes disponibles ; le produit répond aux complexités du transfert de patrimoine intergénérationnel dans le contexte du transfert de patrimoine projeté de 83,5 billions USD en Indonésie d'ici 2048.

- Février 2025 : PT Asuransi Allianz Life Indonesia et PT Bank HSBC Indonesia ont lancé Premier Plan Assurance, un nouveau produit vie à capital variable pour les clients premiers avec des caractéristiques incluant une allocation de 100 % des primes aux fonds d'investissement dès la première année de police et un bonus de persistance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché indonésien de l'assurance comme les primes brutes émises annuellement par les assureurs vie et dommages (non-vie) agréés, converties en dollars américains aux taux moyens annuels de la roupie.

Les polices souscrites à l'étranger, la réassurance captive et les régimes micro-takaful inférieurs à IDR 50 millions sont exclus afin de maintenir le périmètre comparable aux normes de divulgation de l'OJK.

Aperçu de la segmentation

- Par Type d'Assurance

- Assurance Vie

- Assurance Non-Vie

- Assurance Automobile

- Assurance Santé

- Assurance Immobilière

- Assurance Responsabilité Civile

- Autres Assurances

- Par Segment de Clientèle

- Particuliers

- Entreprises

- Par Canal de Distribution

- Courtiers/Agents

- Banques

- Vente Directe

- Autres Canaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des responsables de la souscription, des directeurs de bancassurance, des fondateurs d'insurtech et des consultants actuariels à Jakarta, Surabaya et Medan.

Ces entretiens permettent de clarifier les niveaux de rétention, les tailles moyennes des tickets et les risques émergents (par exemple, les propositions de responsabilité civile automobile obligatoire) que les données documentaires brutes ne peuvent pas capturer seules. Cela nous permet de soumettre les hypothèses initiales à des tests de résistance avant que les chiffres ne soient figés.

Recherche documentaire

Nous commençons par collecter les totaux de primes globaux, les ratios de solvabilité et les répartitions par ligne d'activité auprès de régulateurs de premier rang tels que les mises à jour mensuelles de l'industrie de l'OJK et ses rapports trimestriels sur le développement du secteur financier, qui ancrent la base de référence 2024 à IDR 336,65 billions de primes. Le contexte macroéconomique est construit à partir des tableaux de revenus des ménages de Statistics Indonesia, des publications sur les taux d'intérêt de Bank Indonesia, des études sur la pénétration de la Banque mondiale et des livres blancs des associations commerciales régionales. Les rapports 10-K des entreprises, les présentations aux investisseurs et la presse réputée nous aident à suivre les évolutions de la tarification des produits et les mouvements de parts de canaux. Le cas échéant, les analystes consultent D&B Hoovers pour les données financières des assureurs et Dow Jones Factiva pour les flux de transactions et les indicateurs de fusions-acquisitions. Cette liste est illustrative ; de nombreuses sources ouvertes et payantes supplémentaires sont référencées lors de la validation des données.

Dimensionnement du marché et prévisions

Nous appliquons une reconstruction descendante du pool de primes en utilisant les répartitions officielles vie/dommages. Nous vérifions ensuite les totaux par des contrôles ascendants sélectifs, tels que le nombre de polices automobile échantillonnées multiplié par la prime moyenne et les résolutions inverses du ratio sinistres/primes santé. Les principaux facteurs intégrés au modèle comprennent le revenu disponible des ménages, les ventes de véhicules, les achèvements de biens immobiliers, l'inflation médicale et les seuils minimaux de fonds propres imposés par le régulateur. Une régression multivariée relie ces variables à la croissance historique des primes et génère la prévision de base, qui est ensuite ajustée par une analyse de scénarios pour les fluctuations de devises et les cycles de pertes catastrophiques. Les lacunes de données dans les lignes de niche sont comblées par des moyennes pondérées des divulgations des pairs et des citations d'experts, signalées pour une actualisation ultérieure.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux : des indicateurs d'anomalies automatisés, une révision par les pairs par des analystes seniors et une validation finale par l'auteur principal.

Nous recontactons les sources si la variance dépasse les seuils prédéfinis et actualisons le modèle annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des modifications des exigences en capital ou des pertes liées à des catastrophes naturelles.

Pourquoi la base de référence de la recherche de Mordor sur la taille, la part, les tendances et l'analyse du secteur de l'assurance vie et dommages en Indonésie (segments, régions) mérite confiance

Les estimations publiées divergent fréquemment car les entreprises retiennent des définitions de primes, des conversions de devises ou des horizons de prévision différents.

Un cabinet de conseil mondial cite un marché 2024 de USD 51 milliards, gonflant les totaux en intégrant la réassurance offshore et des produits assimilables à des pensions. Un prestataire spécialisé ne cite que USD 37,22 millions pour 2025 après avoir limité la couverture à certains canaux numériques. Notre périmètre rigoureux, notre base de référence ancrée sur l'OJK et notre cadence d'actualisation annuelle positionnent le chiffre de Mordor de USD 25,53 milliards pour 2025 comme un point de départ équilibré pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 25,53 Md (2025) | Mordor Intelligence | - |

| USD 51 Md (2024) | Consultancy régionale A | Inclut les couvertures offshore et l'épargne retraite, utilise des hypothèses de change agressives |

| USD 0,04 Md (2025) | Industry Analysis B | Suit uniquement les primes directes numériques, exclut les pools d'agences et de bancassurance |

En résumé, en ancrant les prévisions dans les données des régulateurs, en validant les données d'entrée grâce à des informations de terrain et en divulguant clairement les inclusions et exclusions, nous fournissons une base de référence transparente et reproductible sur laquelle les managers peuvent s'appuyer en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille et les perspectives de croissance du marché indonésien de l'assurance vie et non-vie en 2026 et au-delà ?

La taille du marché indonésien de l'assurance vie et non-vie est de 30,14 milliards USD en 2026, avec une prévision de 43,88 milliards USD d'ici 2031 à un CAGR de 7,80 %. Ces perspectives reflètent la modernisation réglementaire, l'expansion des canaux numériques et l'amélioration de la gouvernance des données chez les assureurs.

Quel segment est en tête par type d'assurance au sein du marché indonésien de l'assurance vie et non-vie ?

L'assurance vie a dominé avec 70 % en 2025, tandis que l'assurance non-vie devrait être le segment à la croissance la plus rapide avec un CAGR de 11 % de 2026 à 2031, la couverture liée au climat et à la santé prenant de l'élan.

Comment les canaux évoluent-ils sur le marché indonésien de l'assurance vie et non-vie ?

Les banques détenaient 33 % de la distribution en 2025, et les autres canaux devraient croître rapidement grâce aux règles de l'OJK qui permettent une souscription et des sinistres entièrement numériques et sans face-à-face pour les produits approuvés, soutenus par des bases de données d'agents et de polices qui améliorent la confiance.

Quels changements réglementaires affectent le plus les stratégies 2026 sur le marché indonésien de l'assurance vie et non-vie ?

Les rapports IFRS 17, les approbations de distribution numérique de l'OJK et les exigences de fonds propres progressives façonnent la conception des produits, la discipline tarifaire et les voies de consolidation qui influencent les stratégies 2026 chez les assureurs.

Quelles sont les perspectives de croissance géographique les plus prometteuses au sein du marché indonésien de l'assurance vie et non-vie ?

L'OJK vise une croissance plus rapide des primes hors de Java en tirant parti des canaux numériques et des scissions syariah, Sumatra, Kalimantan et Sulawesi étant positionnés pour une adoption plus forte à mesure que les coûts de distribution baissent et que les produits adaptés se développent.

Dernière mise à jour de la page le: