Taille et Part du Marché des Assurances Vie et Non-Vie à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

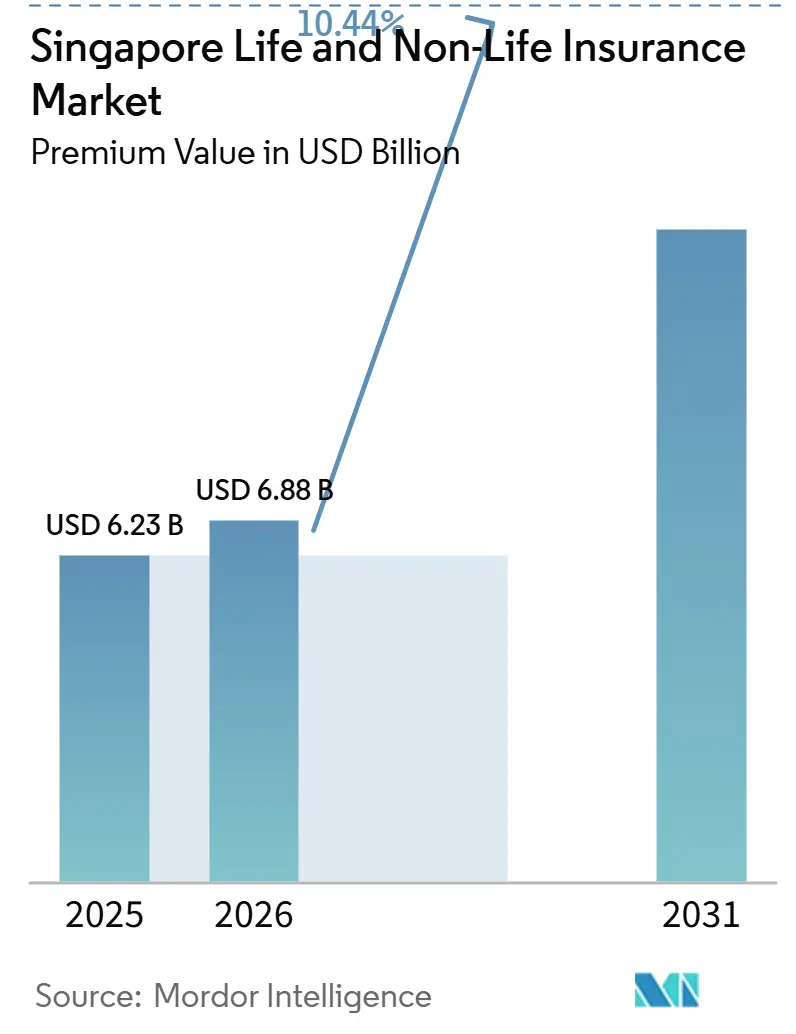

| Taille du marché de l'année de base (2025) | 6.23 Milliards de dollars |

| Taille du Marché (2026) | 6.88 Milliards de dollars |

| Taille du Marché (2031) | 11.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Assurances Vie et Non-Vie à Singapour par Mordor Intelligence

La taille du marché de l'Assurance Vie et Non-Vie à Singapour, en termes de valeur des primes, devrait passer de 6,23 milliards USD en 2025 à 6,88 milliards USD en 2026 et atteindre 11,30 milliards USD d'ici 2031, avec un CAGR de 10,44 % sur la période 2026-2031.

La hausse de la couverture santé obligatoire, la digitalisation rapide et l'accumulation soutenue de patrimoine parmi les résidents fortunés soutiennent cet élan. Les bons résultats des branches non-vie, les généreuses subventions gouvernementales accordées à la fintech et l'expansion des besoins en matière de retraite renforcent conjointement la croissance des primes. Parallèlement, le durcissement des règles de capital de l'Autorité monétaire de Singapour (MAS) alourdit les coûts de conformité, incitant à la consolidation parmi les acteurs établis, tandis que les nouveaux entrants de l'insurtech utilisent les bacs à sable réglementaires pour se développer. Les assureurs privés bénéficient également du filet de sécurité publique limité de MediShield Life, qui pousse les consommateurs vers des produits complémentaires de santé et de retraite.

Principaux Enseignements du Rapport

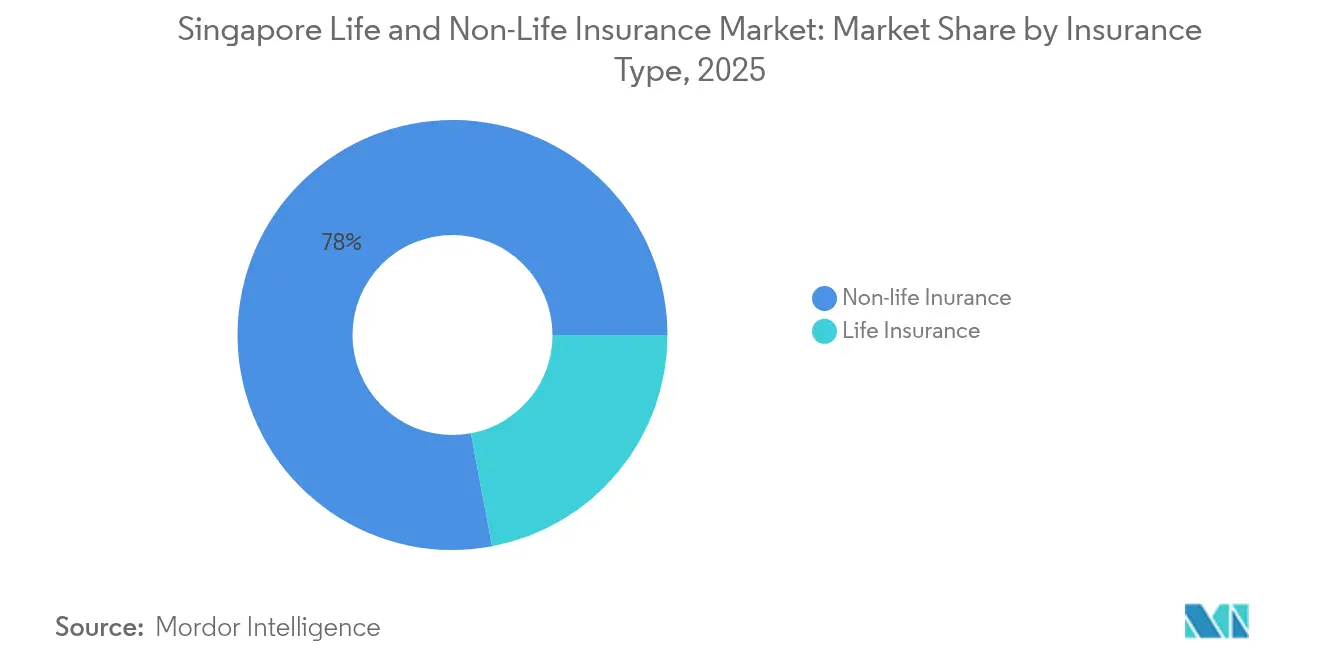

- Par type, les branches non-vie ont dominé avec 77,95 % de la part du marché des assurances vie et non-vie à Singapour en 2025, tandis que les branches vie devraient connaître la croissance la plus rapide avec un TCAC de 11,54 % jusqu'en 2031.

- Par canal de distribution, les agents captifs et exclusifs ont détenu 37,45 % du chiffre d'affaires en 2025 ; les plateformes directes en ligne et insurtech se développent à un TCAC de 16,98 % jusqu'en 2031.

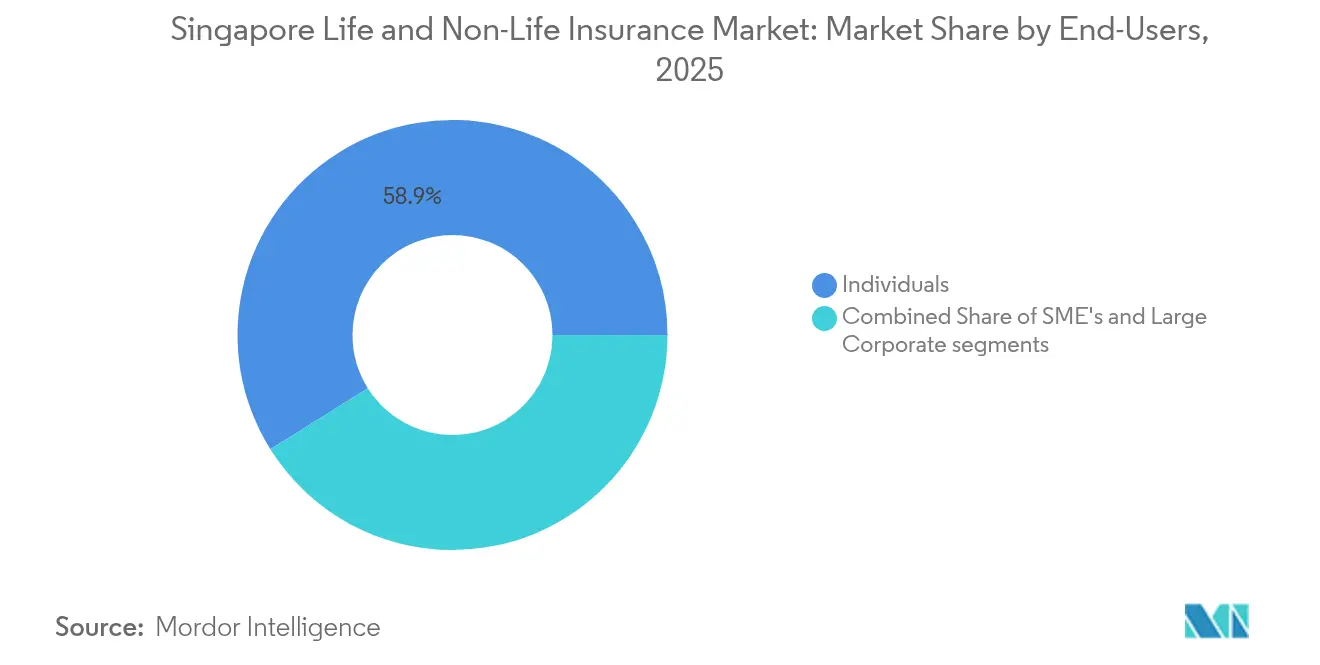

- Par utilisateur final, les particuliers représentaient 58,92 % des primes émises en 2025 ; le segment des PME progresse à un TCAC de 8,41 % jusqu'en 2031.

- Par type de prime, les affaires de renouvellement représentaient 57,02 % de la taille du marché des assurances vie et non-vie à Singapour en 2025, tandis que les primes de nouvelles affaires croissent à un rythme annuel de 8,28 %.

- Par région, la Région Centrale a capté 34,95 % du chiffre d'affaires en 2025 ; la Région Nord devrait progresser à un TCAC de 10,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Assurances Vie et Non-Vie à Singapour

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Assurance santé obligatoire et réforme de CPF Life | +2.1% | National – plus élevé dans les Régions Centrale et Nord | Moyen terme (2-4 ans) |

| Adoption numérique soutenue par les subventions MAS | +1.8% | National – centres urbains | Court terme (≤ 2 ans) |

| Vieillissement de la population accroissant la demande de solutions de retraite | +2.3% | National – Régions Centrale et Est | Long terme (≥ 4 ans) |

| Contrôles du parc automobile soutenant la base de primes automobile | +1.4% | National – Régions Ouest et Nord | Moyen terme (2-4 ans) |

| Croissance du segment des grandes fortunes stimulant les contrats à prime unique liés à des investissements | +1.6% | Régions Centrale et Est | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de résilience climatique | +1.2% | National – zones côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'assurance santé obligatoire et la réforme de CPF Life accélèrent l'adoption de la couverture vie

La couverture obligatoire MediShield Life de Singapour et le régime de rente CPF Life récemment amélioré stimulent une demande incrémentale de polices complémentaires plutôt que d'évincer les assureurs privés. Le Ministère de la Santé introduira progressivement 1,332 milliard USD de primes supplémentaires entre 2025 et 2027, compensées par 3,03 milliards USD de subventions via des abondements MediSave, maintenant l'accessibilité financière pour la plupart des résidents[1]Ministère de la Santé, "Améliorations de MediShield Life et CareShield Life," moh.gov.sg. Les plafonds annuels d'indemnisation passent à 148 000 USD sans plafond viager, incitant les consommateurs à souscrire des plans de bouclier intégrés pour des avantages supplémentaires. Environ 70 % des citoyens détiennent déjà ces avenants, soulignant l'opportunité pour les assureurs de proposer des couvertures haut de gamme. Les travailleurs étrangers, exclus de MediShield, doivent s'appuyer uniquement sur des solutions privées, formant un pool de risques captif qui génère des revenus récurrents. Ces facteurs structurels renforcent les perspectives de croissance du marché des assurances vie et non-vie à Singapour, tant pour les segments individuels que collectifs.

L'adoption numérique rapide et les subventions MAS stimulent l'expansion de la distribution en ligne

Reconnu mondialement comme un bac à sable fintech, Singapour offre des procédures d'agrément simplifiées et des dispositifs de cofinancement qui abaissent les barrières à l'entrée pour les start-ups insurtech. L'extension des Directives de Traitement Équitable de la MAS à chaque institution financière en mai 2024 renforce les normes d'adéquation des produits et favorise la confiance [2]Autorité Monétaire de Singapour, "Rapport Annuel 2023/2024," mas.gov.sg . Les consommateurs préfèrent de plus en plus des parcours en ligne sans friction pour les polices automobile, voyage et accidents personnels, une tendance amplifiée par la forte pénétration d'internet mobile et les infrastructures avancées de paiement électronique. Les distributeurs numériques gagnent donc rapidement des parts de marché, érodant la part de 38,24 % détenue par les réseaux d'agents traditionnels tout en exerçant une pression à la baisse sur les coûts d'acquisition dans le marché des assurances vie et non-vie à Singapour.

Le vieillissement de la population stimule la demande de produits de retraite et de vie entière

D'ici 2030, un résident sur quatre à Singapour aura au moins 65 ans, intensifiant l'intérêt pour les rentes, les couvertures maladies graves et les soins de longue durée. Les versements de CareShield Life ont atteint 480,3 USD par mois en 2024 et continueront d'augmenter de 2 % par an, mais restent insuffisants pour toutes les éventualités médicales. Les ménages se tournent donc vers des plans vie entière et d'épargne promettant des valeurs de rachat garanties. La montée en puissance rapide des family offices, passant de 400 en 2020 à 1 650 en 2024, amplifie la demande de solutions à prime unique efficientes en capital, adaptées au transfert de patrimoine. Les éléments mentionnés ci-dessus stimulent le chiffre d'affaires à long terme et le pipeline d'innovation produit du marché des assurances vie et non-vie à Singapour.

Les politiques de gestion du parc automobile soutiennent la base de primes de l'assurance automobile

Le quota du Certificat de Droit à Propriété (COE) plafonne le nombre total de véhicules, évitant la surabondance du parc et soutenant des revenus de primes relativement stables malgré le covoiturage. Le premier trimestre 2025 a enregistré 2 834 renouvellements de COE, le niveau le plus élevé depuis 2020, les ménages ayant différé leurs nouveaux achats dans un contexte d'incertitude économique. Les prix élevés des COE et une part de 40 % des véhicules électriques parmi les nouvelles immatriculations engendrent des coûts de remplacement plus élevés, soutenant des marges robustes pour les assureurs automobile. Dans ce contexte, le marché des assurances vie et non-vie à Singapour maintient une trajectoire prévisible pour les primes automobiles.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faibles taux d'intérêt réduisant les rendements des investissements | -1.7% | National – tous les assureurs | Long terme (≥ 4 ans) |

| Croissance démographique stagnante limitant l'expansion du pool de risques | -1.2% | National – quartiers résidentiels matures | Long terme (≥ 4 ans) |

| Règles de capital RBC 2 plus strictes de la MAS | -0.9% | National – tous les titulaires de licence | Moyen terme (2-4 ans) |

| Consommateurs sensibles aux prix utilisant des portails de comparaison | -1.1% | National – produits standardisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Un environnement de faibles taux d'intérêt comprime les rendements des investissements des assureurs

Des rendements obligataires durablement faibles remettent en cause le modèle traditionnel de génération d'excédents qui repose sur les revenus d'investissement pour subventionner la souscription. La Déclaration de Politique Monétaire de la MAS de janvier 2025 anticipe une inflation sous-jacente de 1 à 2 %, confirmant une courbe des taux durablement basse. Les assureurs vie doivent revaloriser ou réduire les dividendes sur les polices avec participation, tout en se tournant vers des offres en unités de compte qui transfèrent le risque de marché aux assurés. Bien que les principaux acteurs tels qu'AIA maintiennent des ratios de solvabilité supérieurs à 250 %, les compagnies plus petites font face à des tensions en capital, limitant leur agilité en matière de développement de produits et contraignant ainsi le marché des assurances vie et non-vie à Singapour au cours de la prochaine décennie.

Les consommateurs sensibles aux prix et les portails de comparaison intensifient la concurrence sur les primes

Des assurés bien informés utilisent des agrégateurs pour comparer instantanément les prix, banalisant les couvertures automobile et voyage standard. La MAS a mis en garde contre des escroqueries par hameçonnage imitant des appels de collecte de primes, illustrant à la fois une grande sophistication numérique et les risques potentiels d'une confiance mal placée. La transparence des devis oblige les acteurs établis à réduire leurs marges ou à ajouter des niveaux de service, tandis que les nouveaux entrants axés sur le numérique exploitent des structures de coûts allégées pour pratiquer des prix inférieurs à ceux des acteurs historiques. Le résultat net est une rentabilité plus faible sur les branches standardisées du marché des assurances vie et non-vie à Singapour, contraignant les compagnies à rechercher une différenciation dans les segments spécialisés ou à valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : L'Assurance Vie s'Accélère Malgré la Dominance de la Non-Vie

Les branches non-vie représentaient 77,95 % des primes en 2025, mais les produits vie devraient afficher un TCAC de 11,54 % jusqu'en 2031, en faisant le principal moteur de croissance future du marché des assurances vie et non-vie à Singapour. L'assurance automobile reste le principal contributeur non-vie, soutenu par le contrôle du nombre de véhicules, la valeur élevée des véhicules premium et les renouvellements réguliers de COE. Les branches santé et médicale se développent également à mesure que les plafonds d'indemnisation de MediShield Life augmentent, stimulant la souscription de couvertures complémentaires. L'assurance habitation gagne du terrain à mesure que les dépenses de résilience climatique s'accélèrent, tandis que les produits maritimes et de transit bénéficient du statut de Singapour en tant que hub logistique.

L'élan du segment vie découle du vieillissement démographique et de l'essor de l'activité de gestion de patrimoine. Les polices vie entière, d'épargne et liées à des investissements séduisent les ménages en quête de valeurs de rachat garanties ou d'une participation aux marchés. AIA Singapore a enregistré une hausse de 15 % de la valeur des nouvelles affaires en 2024, validant cette évolution. La taille du marché des assurances vie et non-vie à Singapour pour les branches vie est donc appelée à s'élargir de manière significative, même si la non-vie conserve la part absolue la plus importante des primes émises.

Par Canal de Distribution : La Disruption Numérique Remodèle les Modèles Traditionnels

Les agents captifs et exclusifs détenaient 37,45 % des primes en 2025, soulignant l'importance durable du conseil en face-à-face pour les polices complexes. Pourtant, les plateformes directes en ligne et insurtech affichent un TCAC de 16,98 %, la trajectoire la plus rapide au sein du marché des assurances vie et non-vie à Singapour. Les consommateurs privilégient les devis instantanés, la vérification d'identité électronique et l'émission électronique de polices pour les branches automobile, voyage et vie temporaire. Le partenariat de bancassurance d'AIA avec Citibank illustre la façon dont les acteurs établis combinent partenariats bancaires et mises à niveau numériques pour atteindre les clients aisés.

Les conseillers indépendants conservent leur pertinence en comparant plusieurs compagnies et en fournissant un service personnalisé aux PME et aux segments de grandes fortunes. Les courtiers se concentrent sur les risques commerciaux spécialisés, en tirant parti d'outils analytiques et d'un accès aux marchés mondiaux. Les canaux téléphoniques et postaux traditionnels se réduisent rapidement. Le résultat net est un paysage omnicanal où les acteurs établis numérisent les flux de travail des agents pour protéger leurs portefeuilles de renouvellement, tandis que les nouveaux entrants se font concurrence sur la commodité et le prix, maintenant une intensité concurrentielle élevée dans le secteur des assurances vie et non-vie à Singapour.

Par Utilisateur Final : Le Segment des PME Émerge comme Moteur de Croissance

Les particuliers représentent encore 58,92 % des primes, reflétant une large pénétration des produits vie, automobile et santé. Cependant, le segment des PME devrait croître à un rythme annuel de 8,41 %, aidé par des seuils de conformité réglementaire plus élevés, une sensibilisation aux cyber-risques et des incitations gouvernementales au développement des entreprises. Environ 75 % des travailleurs indépendants effectuent désormais des cotisations MediSave dans les délais, un indicateur de l'engagement en matière d'assurance. Les grandes entreprises restent des acheteurs réguliers de couvertures spécialisées telles que la responsabilité des dirigeants et l'assurance-crédit commerciale.

L'essor de la base des PME signale une opportunité pluriannuelle pour les compagnies de regrouper des polices de propriété, de responsabilité civile, d'avantages sociaux et de cyber. Les assureurs dotés de plateformes modulaires peuvent souscrire des risques plus petits de manière rentable à grande échelle, augmentant la taille du marché des assurances vie et non-vie à Singapour attribuée aux branches commerciales. La demande individuelle reste également soutenue grâce à l'accumulation de patrimoine et à la migration des family offices, stimulant la souscription de solutions de planification successorale à prime unique.

Par Type de Prime : La Stabilité des Affaires de Renouvellement Soutient la Croissance

Les affaires de renouvellement ont généré 57,02 % des primes de 2025, soulignant la fidélité des clients et la prévisibilité des flux de trésorerie au sein du marché des assurances vie et non-vie à Singapour. Les nouvelles affaires, bien que moins importantes, progressent à un rythme annuel de 8,28 % à mesure que les compagnies attirent de nouveaux acheteurs et proposent des avenants complémentaires. Les Nouvelles Primes Annualisées d'AIA ont bondi de 52 % pour atteindre 897 millions USD en 2024, témoignant d'une acquisition de clients vigoureuse.

Les flux réguliers de renouvellement financent les mises à niveau technologiques et les réserves de capital réglementaire, tandis que la hausse des volumes de nouvelles affaires élargit le marché adressable. La concurrence par les prix est particulièrement forte lors des cycles de renouvellement pour les avenants automobile et santé, incitant à la mise en place de programmes de fidélité et de services de gestion des sinistres numériques pour fidéliser les assurés. Ensemble, des flux de renouvellement sains et une croissance des nouvelles ventes soutiennent une expansion équilibrée du secteur des assurances vie et non-vie à Singapour.

Analyse Géographique

La géographie compacte de Singapour signifie que les tendances régionales en matière d'assurance reflètent les clusters d'activité économique plutôt que les différentiels de risque climatique. La dominance de la Région Centrale découle de son rôle de hub financier, générant une demande disproportionnée pour les propriétés commerciales, la responsabilité des dirigeants et les branches personnelles pour grandes fortunes. Les multinationales dont le siège est ici souscrivent de larges couvertures cyber et de responsabilité professionnelle. Singapour a attiré 230 milliards USD d'investissements directs étrangers en ASEAN en 2023, dont une grande partie transite par le quartier central des affaires, renforçant les volumes de primes.

Au nord, les projets résidentiels à grande échelle et les nouvelles lignes de MRT stimulent les ventes de polices habitation et automobile. Les condominiums en bail emphytéotique près des nouvelles stations enregistrent des gains médians qui stimulent la souscription d'assurances liées aux prêts hypothécaires. Le marché des assurances vie et non-vie à Singapour bénéficie donc des initiatives de réaménagement urbain qui élargissent la base d'actifs assurables. Les Régions Est et Ouest desservent des quartiers résidentiels et industriels établis. Les hubs logistiques de l'Ouest recherchent des polices cargo et maritimes sur mesure, tandis que le parc immobilier vieillissant de l'Est entraîne des capitaux assurés plus élevés pour les rénovations et les avenants de protection contre les inondations.

Le programme de résilience climatique à l'échelle de l'île, comprenant des améliorations du drainage et des projets pilotes de digues maritimes, sensibilise à la couverture catastrophe, diversifiant le pool de risques. Les assureurs automobile s'adaptent également à la pénétration croissante des véhicules électriques, en ajoutant des clauses de remplacement de batterie et des responsabilités liées aux chargeurs domestiques. Collectivement, les tendances régionales confirment un marché des assurances vie et non-vie à Singapour qui s'élargit et dépend moins d'une seule zone pour sa croissance, reflétant plutôt des priorités coordonnées en matière d'urbanisme.

Paysage Concurrentiel

Le marché présente un noyau solide de compagnies bien établies complété par des entrants numériques agiles. AIA, Great Eastern, Prudential et NTUC Income forment le premier rang, s'appuyant sur une distribution multicanal, de solides bases de capital et une forte réputation en matière de gestion des sinistres pour maintenir leur leadership. AIA a enregistré une croissance de 15 % de la Valeur des Nouvelles Affaires et a conservé son titre de meilleur prestataire d'avantages sociaux pour les employés pour la 19e année consécutive [3]AIA Group Ltd., "Résultats Annuels 2024," aia.com.

Sur le plan stratégique, les acteurs établis investissent massivement dans le traitement automatisé, la souscription télémédicale et l'analyse prédictive des sinistres pour défendre leurs parts face aux challengers numériques allégés. Les insurtechs se différencient par la tarification à l'usage, l'émission instantanée et les partenariats de finance intégrée, notamment dans les couvertures voyage et gadgets. Le bac à sable de supervision de la MAS favorise l'innovation tout en maintenant les protections des clients, permettant aux nouveaux entrants de piloter de nouveaux modèles avant l'obtention d'une licence complète.

La capacité pour les risques spécialisés tels que le cyber et les projets d'énergie renouvelable a attiré des réassureurs internationaux qui apportent une expertise en souscription et une solidité bilancielle. United Overseas Insurance a maintenu sa notation A+ d'AM Best en 2024, renforçant la confiance du marché. La consolidation en cours, illustrée par la transaction proposée entre Income et Allianz, considérée comme neutre pour la concurrence par la MAS, pourrait remodeler davantage le paysage concurrentiel, mais est peu susceptible de déloger le groupe de tête sur l'horizon de prévision. Par conséquent, le marché des assurances vie et non-vie à Singapour présente une concentration modérée avec une rivalité vigoureuse dans la distribution numérique et les branches spécialisées.

Leaders du Secteur des Assurances Vie et Non-Vie à Singapour

AIA Singapore Pte Ltd

Great Eastern Life

Prudential Assurance Company Singapore

NTUC Income Insurance Co-operative

Manulife (Singapore)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Great Eastern a élargi son orientation stratégique sur le segment des grandes fortunes (HNW) en lançant Great Eastern Private, un service conçu pour répondre aux besoins financiers des personnes aisées et de leurs familles à travers l'Asie.

- Mars 2026 : Etiqa Insurance Singapore et AIA Singapore ont conclu un accord de distribution stratégique pour améliorer la disponibilité des produits Takaful conformes à la charia sur le marché singapourien.

- Juin 2025 : Ant International a signalé son intention d'obtenir des licences d'émetteur de monnaie stable à Singapour et à Hong Kong, ouvrant la voie à de nouvelles options de collecte de primes et de règlement des sinistres intégrant des actifs numériques.

- Mai 2025 : Le Ministère de la Santé a accepté les recommandations du Conseil MediShield Life visant à relever les prestations et à financer 1,33 milliard USD de hausses de primes avec 3,03 milliards USD de subventions, remodelant le paysage de l'assurance santé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'assurance vie et non-vie de Singapour comme l'ensemble des primes émises collectées par les assureurs agréés pour la couverture des risques individuels et commerciaux, y compris les produits vie collective, accidents généraux, automobile, immobilier, maritime, responsabilité civile, santé et à capital variable, comptabilisés à Singapour et réglementés par la Monetary Authority of Singapore (MAS).

Exclusion du périmètre : les entrées de réassurance, les captives offshore, les produits takaful souscrits en dehors de Singapour et les régimes d'avantages sociaux autofinancés par les employeurs se situent en dehors du périmètre modélisé.

Aperçu de la segmentation

- Par Type

- Assurance Vie

- Vie Temporaire

- Vie Entière / Épargne

- Contrats en Unités de Compte / Liés à des Investissements

- Rentes / Retraite

- Assurance Vie Collective

- Assurance Non-Vie

- Assurance Automobile

- Assurance Santé / Médicale

- Assurance Habitation

- Assurance Maritime, Aéronautique et Transit

- Assurance Responsabilité Civile

- Assurance Voyage

- Assurance Accidents Personnels

- Assurance Vie

- Par Canal de Distribution

- Agents Captifs / Exclusifs

- Agents Indépendants

- Bancassurance

- Courtiers

- Plateformes Directes en Ligne / Insurtech

- Autres Canaux Directs (Téléphone et Courrier)

- Par Utilisateur Final

- Particuliers

- PME

- Grandes Entreprises

- Par Type de Prime

- Prime de Nouvelles Affaires

- Prime de Renouvellement

- Par Région (Singapour)

- Région Centrale

- Région Est

- Région Nord

- Région Nord-Est

- Région Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des responsables de souscription, des gestionnaires de bancassurance, des fondateurs d'insurtech et des courtiers dans les cinq régions de planification de Singapour. Des entretiens guidés permettent de tester les hypothèses secondaires relatives aux variations du prix de vente moyen, à l'adoption du numérique, au comportement de résiliation et au sentiment concernant les nouvelles affaires. Des enquêtes de suivi auprès d'actuaires et de responsables de la conformité nous aident à soumettre à des tests de résistance les impacts des coûts réglementaires avant que les hypothèses ne soient figées.

Recherche documentaire

Nous commençons par exploiter des sources publiques faisant autorité, telles que les déclarations trimestrielles de primes de la MAS, les bulletins de performance de la Life Insurance Association, les annuaires statistiques de la General Insurance Association, les indicateurs macroéconomiques de SingStat et les tableaux commerciaux d'ASEANstats. Les dépôts de documents d'entreprises, les prospectus et les présentations aux investisseurs apportent des indications sur la composition des produits et les prix, tandis que des organisations multilatérales mondiales comme la Banque mondiale fournissent des trajectoires démographiques et de revenus de référence. Pour approfondir l'intelligence concurrentielle, nos analystes s'appuient sur D&B Hoovers et Dow Jones Factiva pour les données financières des assureurs et les actualités sur les transactions. Cette mosaïque fournit des chiffres concrets qui ancrent notre modèle et révèlent les premières inflexions de tendances.

Une deuxième passe vérifie les mises à jour réglementaires (par exemple, Risk-Based Capital 2, révisions du CPF Life) et capture les leviers politiques qui influencent les flux de primes, suivie d'une revue de la littérature portant sur des revues à comité de lecture et des publications réputées pour les signaux relatifs à la mortalité, à la morbidité et aux risques climatiques. Les sources citées sont données à titre illustratif, et de nombreuses références supplémentaires ont été consultées à des fins de validation et de clarification.

Dimensionnement du marché et prévisions

Nous adoptons un cadre descendant qui reconstruit la valeur du marché à partir des données de production de la MAS et des primes brutes émises (GWP) ajustées aux échanges commerciaux, lesquelles sont ensuite vérifiées par des agrégations ascendantes sélectives du produit ASP multiplié par le nombre de polices provenant de grands agents et de canaux numériques. Les principaux facteurs du modèle comprennent les primes de nouvelles affaires pondérées, les taux de renouvellement, les émissions de Certificats d'Autorisation (COE) pour les véhicules à moteur, les inscriptions au MediShield Life, le revenu disponible des ménages et les volumes de transactions immobilières. Les données micro manquantes sont comblées à l'aide de facteurs de pénétration calibrés, ancrés à des tests d'élasticité historiques. Les prévisions sont produites par régression multivariée combinée à une analyse de scénarios, ce qui nous permet de nous adapter aux chocs du PIB et aux évolutions réglementaires signalés lors des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats passent par un examen interne en trois couches, commençant par des vérifications des écarts par rapport aux références de la LIA et de la GIA, suivies d'une réconciliation par un analyste senior des valeurs aberrantes, et se concluant par une validation éditoriale. Nous effectuons une mise à jour tous les douze mois, et nous déclenchons des mises à jour intermédiaires lorsque la MAS publie des modifications importantes de ses directives ou lorsque de grandes opérations de fusion sont finalisées ; une dernière vérification de l'actualité est effectuée avant chaque livraison au client.

Pourquoi la référence de Mordor sur le marché de l'assurance vie et non-vie à Singapour est fiable

Les estimations publiées divergent souvent parce que les chercheurs choisissent différentes catégories de primes, convertissent les devises à des dates variées et actualisent leurs fichiers selon des calendriers distincts.

Les principaux facteurs d'écart comprennent la question de savoir si la réassurance offshore et les actifs à capital variable sont intégrés dans les totaux, la limite entre les contrats en vigueur et les nouvelles affaires, et la façon dont la conversion du SGD en USD est effectuée lorsque les taux de change fluctuent. Le périmètre de Mordor reflète l'univers des assureurs résidents de la MAS, applique un taux de change SGD-USD unique en milieu d'année et est mis à jour annuellement, offrant aux utilisateurs une référence claire et transparente.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 6,23 Md (2025) | Mordor Intelligence | - |

| USD 66,41 Md (2024) | Global Consultancy A | Inclut les flux de réassurance offshore et utilise les primes brutes mondiales |

| USD 5,87 Md (2024) | Trade Association B | Ne comptabilise que les primes de nouvelles affaires pondérées, omet le portefeuille de renouvellements |

| USD 17 Md (2024) | Regional Consultancy C | Combine les branches vie et dommages mais exclut les garanties complémentaires santé collectives |

Ces comparaisons montrent que lorsque les différences de périmètre et de calendrier sont écartées, la sélection rigoureuse des variables et la cadence de mise à jour cohérente de Mordor fournissent une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des assurances vie et non-vie à Singapour ?

Le marché est évalué à 6,88 milliards USD en 2026 et devrait atteindre 11,3 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les produits d'assurance vie devraient afficher un TCAC de 11,54 % jusqu'en 2031, dépassant les branches non-vie.

Quelle est l'importance de la distribution numérique dans l'assurance à Singapour ?

Les canaux directs en ligne et insurtech se développent à un TCAC de 16,98 %, érodant régulièrement la part de marché des agents traditionnels.

Pourquoi l'assurance automobile à Singapour est-elle relativement résiliente ?

Le système du Certificat de Droit à Propriété plafonne le nombre de véhicules, stabilisant le pool de primes malgré les évolutions des préférences en matière de mobilité.

Dernière mise à jour de la page le: