Taille et part du marché suisse de l'assurance vie et non vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

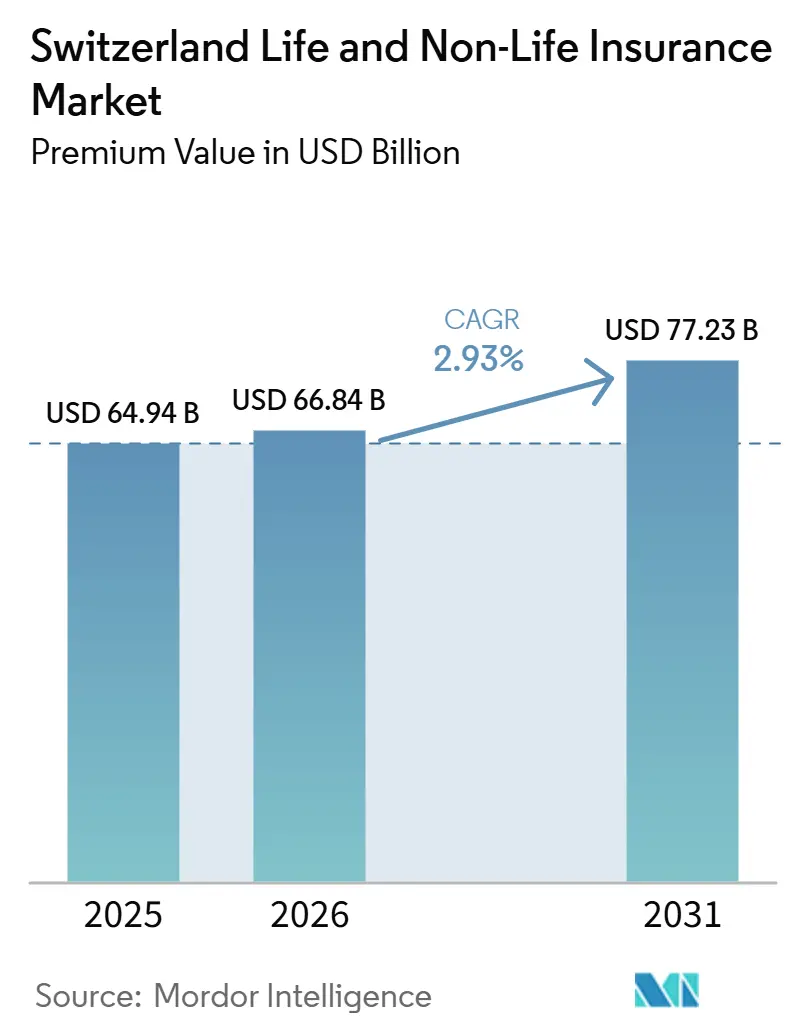

| Taille du marché de l'année de base (2025) | 64.94 Milliards de dollars |

| Taille du Marché (2026) | 66.84 Milliards de dollars |

| Taille du Marché (2031) | 77.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suisse de l'assurance vie et non vie par Mordor Intelligence

La taille du marché suisse de l'assurance vie et non-vie en termes de valeur des primes est projetée à 64,94 milliards USD en 2025, 66,84 milliards USD en 2026, et devrait atteindre 77,23 milliards USD d'ici 2031, avec un TCAC de 2,93 % de 2026 à 2031.

Cette expansion régulière du marché suisse de l'assurance vie et non-vie reflète des évolutions structurelles des produits plutôt qu'une simple croissance en volume, les assureurs repensant leurs solutions d'épargne pour faire face à des rendements chroniquement faibles et investissant dans des capacités de souscription fondées sur les données. La distribution numérique, la réforme de la couverture accidents obligatoire et la réglementation sur les risques climatiques élargissent conjointement le pool de risques, tandis que les produits vie en unités de compte compensent les pressions sur la rentabilité créées par les taux d'intérêt négatifs. Les couvertures santé complémentaires, l'assurance immobilière verte et les polices automobile basées sur l'usage s'imposent comme les niches à la croissance la plus rapide au sein du marché suisse de l'assurance vie et non-vie, soutenant la résilience des revenus des assureurs malgré la saturation des lignes principales. Les stratégies concurrentielles s'articulent de plus en plus autour de l'acquisition de talents actuariels, de la profondeur de la souscription cyber et des portefeuilles alignés sur les critères ESG dans le cadre du régime de tests de résistance de la FINMA.

Principaux enseignements du rapport

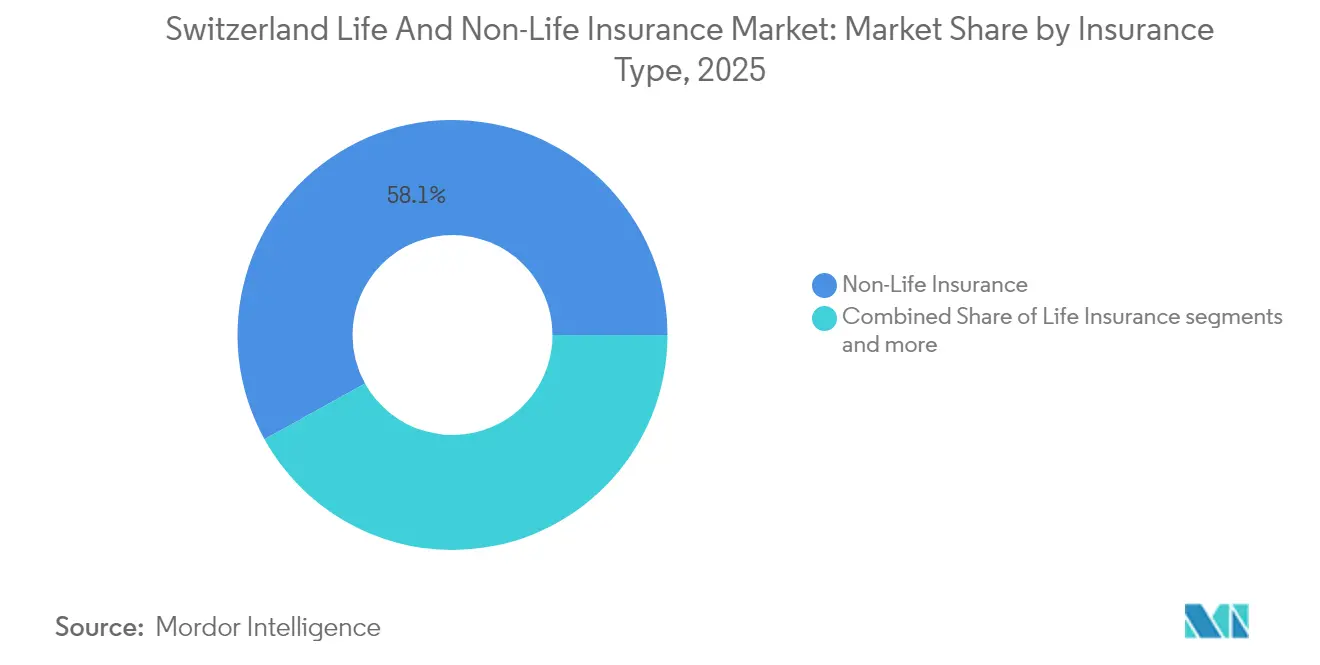

- Par type d'assurance, l'activité non vie a conservé une part de 58,05 % du marché suisse de l'assurance vie et non vie en 2025, tandis que les produits vie devraient afficher le TCAC le plus élevé de 4,06 % jusqu'en 2031.

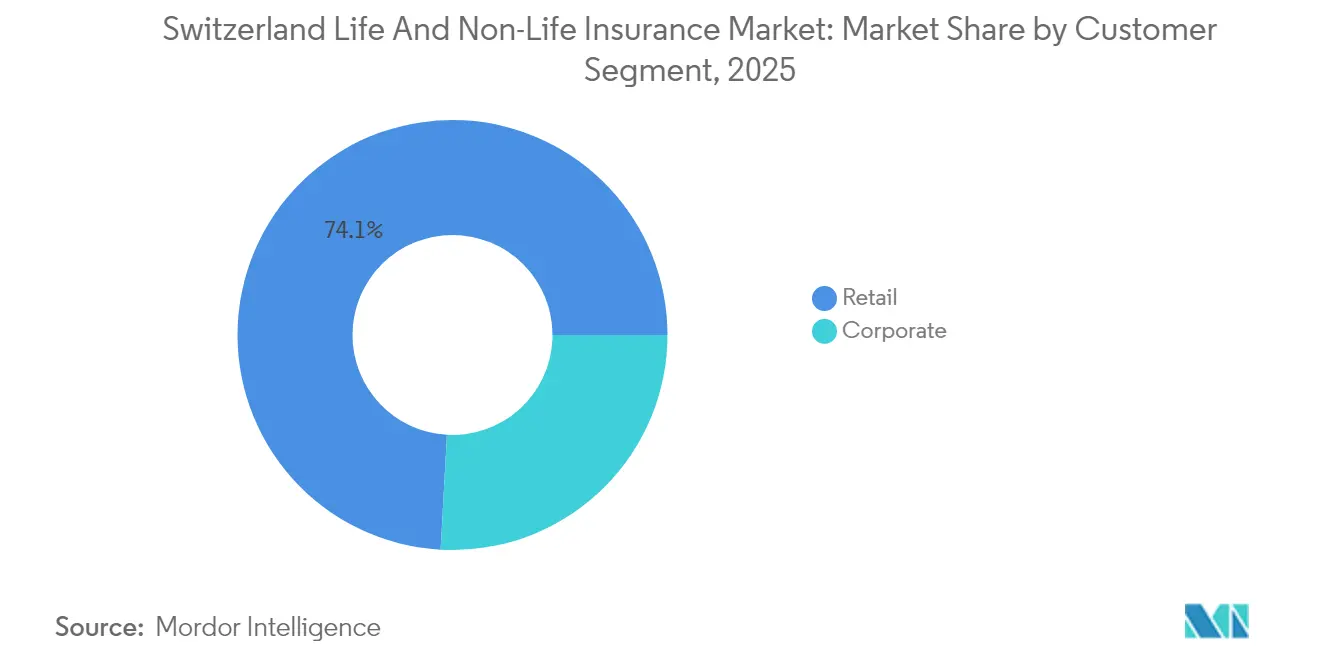

- Par segment de clientèle, les clients particuliers détenaient 74,12 % de la taille du marché suisse de l'assurance vie et non vie en 2025, tandis que les activités entreprises se développent à un TCAC plus rapide de 3,25 % jusqu'en 2031.

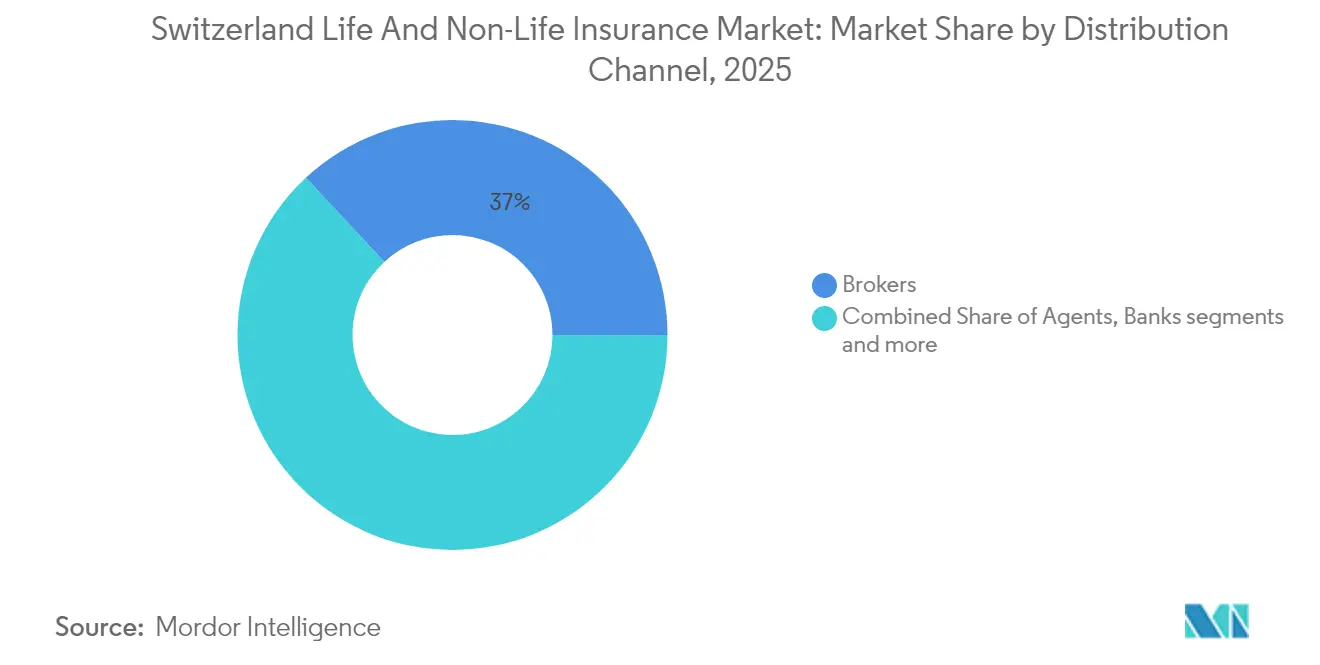

- Par canal de distribution, les courtiers contrôlaient 36,95 % des primes émises en 2025 ; cependant, les ventes directes numériques progressent à un TCAC de 2,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché suisse de l'assurance vie et non vie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement de taux d'intérêt ultra-bas persistant stimulant les produits vie en unités de compte | +0.8% | Suisse entière, répercussion sur le Liechtenstein | Moyen terme (2-4 ans) |

| La hausse des dépenses de santé pousse la demande de compléments de couverture santé | +0.6% | Suisse entière, concentrée dans les cantons urbains | Long terme (≥ 4 ans) |

| La réforme de la couverture accident obligatoire élargit la clientèle particulière | +0.4% | Suisse entière | Court terme (≤ 2 ans) |

| Le développement de la télématique à l'usage stimule la réévaluation des primes automobile | +0.3% | Suisse, adoption précoce dans les régions germanophones | Moyen terme (2-4 ans) |

| Partenariats d'assurance intégrée avec les néobanques suisses | +0.2% | Suisse, concentrée dans les pôles fintech | Court terme (≤ 2 ans) |

| Les exigences de tests de résistance aux risques climatiques accélèrent les couvertures habitation verte | +0.3% | Régions alpines, expansion vers les zones de plaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les taux d'intérêt ultra-bas remodèlent la composition des produits d'assurance vie

Les contrats en unités de compte ont supplanté l'épargne à capital garanti, car les rendements négatifs du franc suisse ont érodé les marges. Swiss Life a affiché une croissance à deux chiffres des primes en unités de compte en 2024, confirmant un pivot séculaire vers des solutions à base de frais[1]Source : Swiss Life Holding, "Rapport annuel 2024," swisslife.ch. La FINMA oblige désormais les compagnies d'assurance vie à soumettre leurs passifs à des tests de résistance dans des scénarios de taux bas prolongés, incitant à proposer des polices d'épargne hybrides combinant un plancher et une participation aux marchés actions. Ces structures réduisent le risque de duration et attirent les assurés en quête de potentiel de hausse. Le marché suisse de l'assurance vie et non vie oriente donc davantage de capitaux vers des enveloppes liées à des fonds communs de placement, tout en réduisant les réserves de conversion traditionnelles.

L'inflation des coûts de santé stimule la demande de couvertures complémentaires

Les dépenses totales de santé ont atteint 104,9 milliards USD (97,1 milliards CHF) en 2024, portant les hausses moyennes de primes obligatoires à 6 % en 2025[2]Office fédéral de la santé publique, "Statistiques des dépenses de santé 2024," bag.admin.ch.. Les employeurs réagissent en enrichissant leurs plans de santé collectifs volontaires pour fidéliser les talents dans les cantons à coût élevé. Les assureurs privés en bénéficient car les services ambulatoires migrent hors des budgets cantonaux et relèvent des plafonds de couverture obligatoire, incitant les ménages à souscrire des compléments pour les soins dentaires, les chambres semi-privées et les thérapies alternatives. Sur la période de prévision, la santé complémentaire restera la ligne à la deuxième croissance la plus rapide au sein du marché suisse de l'assurance vie et non vie, juste derrière l'assurance vie en unités de compte.

La réforme de la couverture accident obligatoire élargit la portée du marché

Les amendements à la loi suisse sur l'assurance-accidents obligent désormais à couvrir les employés travaillant moins de huit heures par semaine, un groupe qui comprend le personnel de l'économie des plateformes et les travailleurs saisonniers. Cela élargit la clientèle particulière pour les polices d'accidents professionnels et offre aux assureurs privés la possibilité de concurrencer la SUVA sur les risques non industriels. Les employeurs se tournent vers des packages combinant accident et santé qui simplifient l'administration et respectent les nouvelles normes légales. Dans le même temps, le travail à distance et les outils numériques introduisent de nouvelles expositions ergonomiques et de santé mentale que les assureurs apprennent à tarifer. Les souscripteurs capables d'adapter les couvertures à ces risques émergents obtiennent un avantage lors du renouvellement des contrats collectifs.

La technologie télématique transforme la tarification automobile

Les principaux acteurs ont accéléré leurs programmes à l'usage en 2024, avec l'offre MyWay de Zurich proposant des polices au kilomètre pour les conducteurs urbains à faible kilométrage[3]Zurich Switzerland, "MyWay Usage-Based Insurance," zurich.ch. . Les données en temps réel permettent d'adapter les primes au comportement de conduite plutôt qu'à de larges facteurs démographiques, affinant la segmentation des risques dans le portefeuille automobile. L'essor des véhicules électriques ouvre de nouveaux cas d'usage pour la télématique, notamment le suivi de l'état de la batterie et la couverture de responsabilité civile aux bornes de recharge. La FINMA exige le consentement explicite des clients pour la collecte de données, poussant les assureurs à se différencier par la transparence et les garanties de cybersécurité. Les conducteurs plus prudents bénéficient désormais de tarifs plus bas, tandis que les comportements à risque élevé entraînent des primes plus élevées, perturbant la subvention croisée traditionnelle intégrée dans les pools automobile suisses.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La consolidation des fonds de pension réduit le nombre de polices vie collective | -0.4% | Suisse entière, concentrée dans les cantons industriels | Moyen terme (2-4 ans) |

| Coûts de localisation des données transfrontalières pour les clients résidant dans l'UE | -0.3% | Régions frontalières, centres financiers | Court terme (≤ 2 ans) |

| Hausse des ratios de sinistres catastrophiques dans les régions alpines | -0.2% | Cantons alpins, expansion vers les zones préalpines | Long terme (≥ 4 ans) |

| Pénurie de talents en souscription actuarielle et cyber | -0.3% | Suisse entière, particulièrement aiguë dans les centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La consolidation des fonds de pension réduit les volumes de l'assurance vie collective

Des dizaines de petits régimes de prévoyance professionnelle ont fusionné en grandes fondations collectives en 2024 pour réduire les coûts administratifs et respecter des règles de gouvernance plus strictes. Avec moins d'entités acheteuses, les assureurs vie collective doivent se battre plus durement pour chaque mandat et concèdent souvent sur le prix. Les grandes caisses de pension s'assurent également davantage elles-mêmes contre le risque de mortalité, réduisant le marché pour la couverture externe. Les acteurs de taille intermédiaire qui se spécialisaient autrefois dans les retraites des PME se réorientent vers les polices individuelles ou les services de bien-être à valeur ajoutée pour compenser les volumes perdus. La tendance devrait se poursuivre à mesure que la surveillance réglementaire devient plus exigeante à moyen terme.

La conformité transfrontalière des données crée des frictions opérationnelles

La loi fédérale révisée sur la protection des données est entrée en vigueur en 2023 en Suisse et, combinée aux règles de localisation de l'UE, oblige les assureurs à stocker et traiter les données des résidents de l'UE dans des juridictions approuvées. Les entreprises doivent adopter des clauses contractuelles spécifiques à la Suisse et maintenir une double infrastructure informatique, augmentant les coûts fixes. La FINMA impose désormais le signalement dans les 24 heures des incidents cyber significatifs, alourdissant la charge opérationnelle pour les acteurs ayant des clients transfrontaliers. Les assureurs de taille plus modeste dépourvus d'équipes de conformité dédiées font face à des ratios de frais proportionnellement plus élevés et peuvent se retirer de certains marchés. Cette complexité engendre des fournisseurs insurtechs qui proposent des solutions clés en main de technologie réglementaire aux acteurs traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type d'assurance : les produits vie retrouvent de l'élan

Les produits vie ont généré 41,95 % des primes émises en 2025 et devraient progresser à un TCAC de 4,06 % jusqu'en 2031, dépassant le rythme de 2,03 % du non vie. Les portefeuilles à taux garanti ont reculé, mais la pénétration des contrats en unités de compte a atteint 37 % des nouvelles souscriptions vie en 2025, les clients cherchant des rendements liés aux marchés de capitaux. Les résultats de réassurance vie de Swiss Re ont bondi à 3,2 milliards USD de bénéfice en 2024, signalant un appétit sain pour le transfert du risque de mortalité. La taille du marché suisse de l'assurance vie et non vie pour les lignes vie devrait atteindre 32,68 milliards USD d'ici 2031, tandis que le non vie atteindra 44,55 milliards USD. Les couvertures habitation ajustées au climat et les automobiles à tarification télématique continuent de dominer le non vie, mais la rentabilité est soumise aux variations de l'activité catastrophique dans les zones alpines.

Le non vie reste l'ancre de revenus car les polices automobile, accident et habitation obligatoires soutiennent le flux de primes. Néanmoins, la responsabilité environnementale et les couvertures cyber progressent à des taux à mi-chiffres à un seul chiffre à mesure que les conseils d'administration suisses intègrent le reporting TCFD. Le marché suisse de l'assurance vie et non vie affiche des ratios combinés plus bas en automobile grâce aux véhicules connectés plus sûrs, bien que le relief montagneux et les événements de grêle mettent toujours à l'épreuve la rentabilité de l'habitation. Les assureurs se diversifient donc vers des abonnements à des services de prévention, intégrant des capteurs dans les bâtiments pour réduire la fréquence des sinistres.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par segment de clientèle : les primes entreprises surpassent la croissance des particuliers

Les clients particuliers représentaient environ les trois quarts des primes en 2025, mais les portefeuilles entreprises progresseront plus rapidement à un TCAC de 3,25 %. Les alliances d'assurance intégrée avec les néobanques et les plateformes de gestion de la paie intègrent les couvertures flotte, cyber et homme-clé dans les écosystèmes de finance numérique, augmentant la pénétration auprès des PME. La fusion Helvetia-Baloise cible délibérément la capacité des programmes multinationaux, regroupant les couvertures dommages et responsabilité et les avantages sociaux pour les entreprises transfrontalières. La part de marché suisse de l'assurance vie et non vie pour les activités entreprises devrait grimper à 28,40 % d'ici 2031, à mesure que les obligations de divulgation ESG accroissent la demande de lignes de responsabilité spécialisées.

Les budgets des ménages restent sous pression en raison de primes de santé plus élevées, freinant la souscription discrétionnaire des particuliers. Néanmoins, le vieillissement démographique stimule les options de soins de longue durée, et la réforme de la couverture accident obligatoire élargit la base des jeunes assurés. Les applications directes aux consommateurs simplifient l'entrée en relation et les assurances voyage ou gadget de courte durée, préservant la pertinence auprès des millennials. Les acheteurs entreprises, quant à eux, recherchent des analyses de données, des conseils en prévention des risques et des services de fronting en captive, élargissant les revenus de frais au-delà de la pure souscription.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : la vente directe numérique gagne en vitesse

Les courtiers ont conservé une part de primes de 36,95 % en 2025, car les produits vie et entreprises complexes nécessitent toujours un conseil personnalisé. Pourtant, les ventes directes numériques ont progressé de 2,86 % par an, les assureurs optimisant les tunnels de conversion en ligne, le conseil automatisé et la délivrance instantanée pour les couvertures automobile et voyage standard. La plateforme de bancassurance d'AXA Switzerland avec Additiv illustre la convergence entre les parcours bancaires et assurantiels. La taille du marché suisse de l'assurance vie et non vie captée par les canaux directs devrait dépasser 12,58 milliards USD d'ici 2031, soutenue par des moteurs de cotation activés par API.

Les réseaux d'agents se rationalisent car les petits indépendants peinent avec les coûts de formation réglementaire et les investissements technologiques. Les grands courtages lancent des cabinets de conseil en gestion des risques et absorbent des agents pour consolider leur pouvoir de négociation. La distribution bancaire reste stable mais est limitée par des règles anti-couplage qui restreignent la vente croisée. Les portails en marque blanche des insurtechs permettent aux courtiers de maintenir leur capital relationnel tout en offrant des expériences numériques, empêchant une désintermédiation brutale.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

La prospérité économique, la stabilité politique et une supervision rigoureuse positionnent la Suisse comme l'un des environnements assurantiels les plus sophistiqués au monde. La gouvernance proactive de la FINMA, comprenant des pilotes de tests de résistance climatique et le reporting de résilience cyber, impose une prudence qui protège les assurés et maintient la confiance des clients étrangers. Le marché suisse de l'assurance vie et non vie bénéficie des pôles financiers de Zurich et de Genève, qui génèrent une demande de solutions d'assurance responsabilité civile professionnelle, d'assurance administrateurs et dirigeants, et d'assurance d'œuvres d'art pour les activités de gestion de patrimoine. Les travailleurs frontaliers dans les cantons limitrophes de l'Allemagne, de la France et de l'Italie génèrent une demande de niche pour des couvertures santé, accident et automobile internationales, bien que les règles de localisation des données alourdissent les frais de conformité.

L'adoption régionale de la télématique et des canaux numériques est plus marquée dans les régions germanophones, où la forte pénétration du haut débit et les habitudes de covoiturage urbain accélèrent les polices automobile à l'usage. Les cantons francophones privilégient la consultation traditionnelle par courtier, reflétant les préférences culturelles pour le conseil en face-à-face. Le tissu de PME du Tessin italophone s'appuie fortement sur la bancassurance via les banques coopératives locales. Ces nuances exigent une documentation multilingue et une flexibilité des canaux, compliquant les stratégies de montée en échelle pour les nouveaux entrants sur le marché suisse de l'assurance vie et non vie.

La topographie alpine impose des expositions catastrophiques uniques, notamment les chutes de pierres et les débordements de lacs glaciaires. L'effondrement du glacier de Blatten en 2024 a entraîné 345,6 millions USD (320 millions CHF) de pertes assurées. Les assureurs habitation révisent les primes de zonage et investissent dans des systèmes d'alerte précoce par satellite pour atténuer la volatilité des sinistres. La réglementation sur les risques climatiques oblige également à divulguer les empreintes CO₂ des portefeuilles assurés, orientant les capitaux vers des couvertures de bâtiments économes en énergie. Les différentiels de coûts de santé entre cantons diversifient davantage la pénétration de la santé complémentaire, Zurich, Bâle-Ville et Genève enregistrant les dépenses ambulatoires par habitant les plus élevées.

Paysage concurrentiel

Helvetia et Baloise ont convenu de fusionner, formant Helvetia Baloise Holding avec un volume d'activité de 20 milliards CHF, devenant ainsi le deuxième assureur de Suisse. Le leadership en termes de parts de marché apporte des avantages d'échelle dans les achats de réassurance et l'efficience du capital réglementaire que les acteurs plus modestes peinent à égaler. La FINMA note néanmoins que la tension concurrentielle persiste car les spécialistes de niche capturent toujours les segments entreprises et à hauts revenus.

Les dépenses technologiques distinguent désormais les leaders des suiveurs. Zurich Insurance a recruté plus de 1 000 spécialistes numériques en analytique et cybersécurité au cours de 2024-2025 pour affiner la tarification et l'automatisation des sinistres. Swiss Re applique des modèles climatiques propriétaires pour sécuriser des traités de catastrophe à long terme et approfondir la fidélisation des clients. Le portail de bancassurance d'AXA avec Additiv intègre des devis instantanés dans les applications bancaires de détail, illustrant comment les acteurs en place défendent leurs parts face aux entrants fintech.

Des start-ups à Zoug et Zurich fournissent des API en marque blanche qui permettent aux entreprises de commerce électronique d'ajouter des couvertures voyage, gadget et cyber lors du paiement, élargissant la pénétration de l'assurance intégrée. Des consolidateurs de retraite tels que Liberty se concentrent sur des plans qui attirent les économies de retraite aisées loin des portefeuilles vie traditionnels. Le manque de talents actuariels fait monter les coûts salariaux et peut retarder les lancements de produits, transformant les boutiques spécialisées en cibles attractives pour des acquisitions par des groupes mondiaux. Les règles de reporting ESG remodèlent également l'appétit de souscription, les acteurs divulguant les empreintes carbone de leurs portefeuilles et réorientant les actifs vers des secteurs à moindres émissions.

Leaders du secteur suisse de l'assurance vie et non vie

Zurich Insurance Company

Swiss Re

Helvetia Group

Baloise Group

Swiss Life

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Helvetia et Baloise ont convenu de fusionner, formant Helvetia Baloise Holding Ltd avec un volume d'activité combiné de 21,6 milliards USD (20 milliards CHF) et des synergies avant impôts ciblées à 350 millions CHF (378 millions USD).

- Février 2025 : Swiss Re a affiché un bénéfice net 2024 de 3,2 milliards USD et a relevé son dividende à 7,35 USD par action, soulignant la forte dynamique de la réassurance vie et non vie.

- Janvier 2025 : Allianz a déclaré un bénéfice opérationnel de 4,3 milliards USD (4,2 milliards EUR) pour le T1 2025, représentant 26 % de ses perspectives annuelles, avec les segments vie/santé en tête de la croissance.

- Octobre 2024 : Les primes d'assurance maladie suisses ont augmenté de 6 % pour 2025, après une hausse de 8,7 % en 2024. L'Office fédéral de la santé publique a cité l'escalade des coûts de santé et l'anticipation par les assureurs d'une croissance des coûts de 4,2 % comme principaux facteurs à l'origine des hausses.

Périmètre du rapport sur le marché suisse de l'assurance vie et non vie

L'assurance est un accord juridique entre un assureur et un assuré par lequel l'assuré reçoit une assistance financière lors de la survenance d'un événement imprévu. Les produits d'assurance sont divisés en catégories vie et non vie, où l'assurance vie protège contre les atteintes à la personne, et l'assurance non vie protège les actifs physiques. L'étude donne une brève description du marché suisse de l'assurance vie et non vie. Elle comprend des détails sur les ventes de différents types de produits d'assurance, les investissements des compagnies d'assurance et le lancement de nouveaux produits d'assurance en Suisse. Le marché de l'assurance vie et non vie en Suisse est segmenté par type d'assurance (assurance vie (individuelle et collective) et assurance non vie (habitation, automobile et autres assurances non vie)) et par canal de distribution (direct, agences, banques et autres canaux de distribution). Le rapport couvre également les tailles de marché et les prévisions pour le marché suisse de l'assurance vie et non vie en valeur (USD) pour tous les segments ci-dessus.

| Assurance vie | |

| Assurance non vie | Assurance automobile |

| Assurance santé | |

| Assurance habitation | |

| Assurance responsabilité civile | |

| Autres assurances |

| Particuliers |

| Entreprises |

| Courtiers |

| Agents |

| Banques |

| Vente directe |

| Autres canaux |

| Par type d'assurance | Assurance vie | |

| Assurance non vie | Assurance automobile | |

| Assurance santé | ||

| Assurance habitation | ||

| Assurance responsabilité civile | ||

| Autres assurances | ||

| Par segment de clientèle | Particuliers | |

| Entreprises | ||

| Par canal de distribution | Courtiers | |

| Agents | ||

| Banques | ||

| Vente directe | ||

| Autres canaux | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché suisse de l'assurance vie et non vie ?

La taille du marché suisse de l'assurance vie et non vie s'élevait à 66,84 milliards USD en 2026.

À quel rythme les primes vont-elles croître jusqu'en 2031 ?

Les primes émises totales devraient augmenter à un TCAC de 2,93 %, atteignant 77,23 milliards USD d'ici 2031.

Quelle ligne d'assurance se développe le plus rapidement ?

Les produits vie en unités de compte mènent la croissance, soutenus par un TCAC de 4,06 % entre 2026-2031 dans un contexte de taux d'intérêt durablement bas.

Pourquoi les plans de santé complémentaire gagnent-ils en popularité ?

L'escalade des dépenses de santé, 104,9 milliards USD (97,1 milliards CHF) en 2024, incite les employeurs et les ménages à souscrire des couvertures supplémentaires.

Comment la numérisation affecte-t-elle la distribution ?

Les canaux en ligne directs sont la voie à la croissance la plus rapide, progressant à un TCAC de 2,86 % à mesure que les assureurs investissent dans des plateformes en libre-service et la souscription automatisée.

Quel est l'impact de la fusion Helvetia-Baloise sur la concurrence ?

La fusion hisse le groupe combiné à la deuxième place par primes et devrait générer 378 millions USD de synergies annuelles, intensifiant la concurrence axée sur les économies d'échelle.

Dernière mise à jour de la page le: