Tamaño y participación del mercado de seguros de vida de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

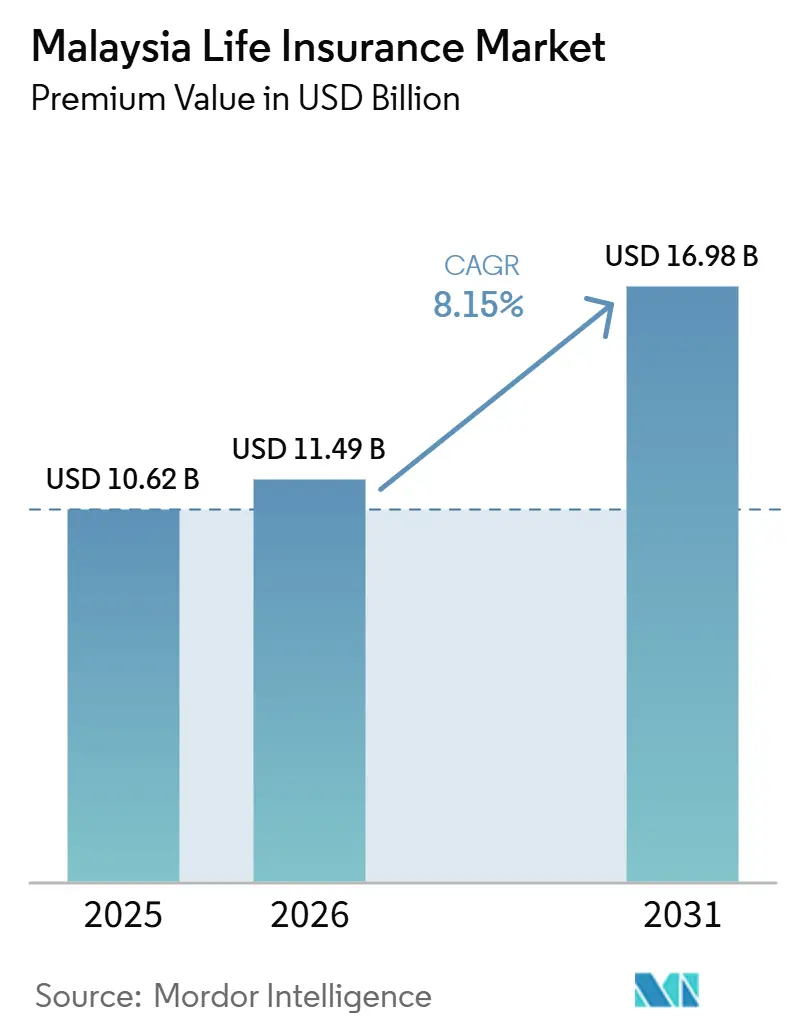

| Tamaño del mercado en el año base (2025) | 10.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de seguros de vida de Malasia por Mordor Intelligence

El tamaño del mercado de seguros de vida de Malasia, en términos de valor de primas, se valoró en 10,62 mil millones de USD en 2025 y se estima que crecerá desde 11,49 mil millones de USD en 2026 hasta alcanzar los 16,98 mil millones de USD en 2031, a una CAGR del 8,15% durante el período de pronóstico (2026-2031).

El mercado de seguros de vida de Malasia se beneficia del régimen de capital RBC-2 del Banco Negara Malaysia (BNM) y de las políticas de sandbox digital, que refuerzan la solvencia al tiempo que reducen las barreras de entrada para los participantes impulsados por la tecnología[1]Bank Negara Malaysia, "Informe Anual 2024," bnm.gov.my. Una sociedad envejecida, donde los ciudadanos de 65 años o más ya representan el 8,1% de la población, alimenta una demanda sostenida de cobertura vinculada a la jubilación, mientras que una cohorte en edad laboral del 68,9% impulsa el volumen en productos de protección y vinculados a inversiones[2]Ministerio de Salud de Malasia, "Estadísticas de Salud de Malasia 2024," moh.gov.my. El crecimiento de las primas también se ve impulsado por generosos incentivos fiscales que actualmente permiten una deducción de hasta RM 4.000 en pólizas médicas y educativas, además de deducciones continuas por aportaciones al Plan Privado de Jubilación (PRS). La intensa competencia impulsa la consolidación: la adquisición de AmMetLife por parte de Great Eastern por RM 1.121 millones ilustra cómo los actores establecidos buscan ventajas de escala en el mercado de seguros de vida de Malasia

Conclusiones clave del informe

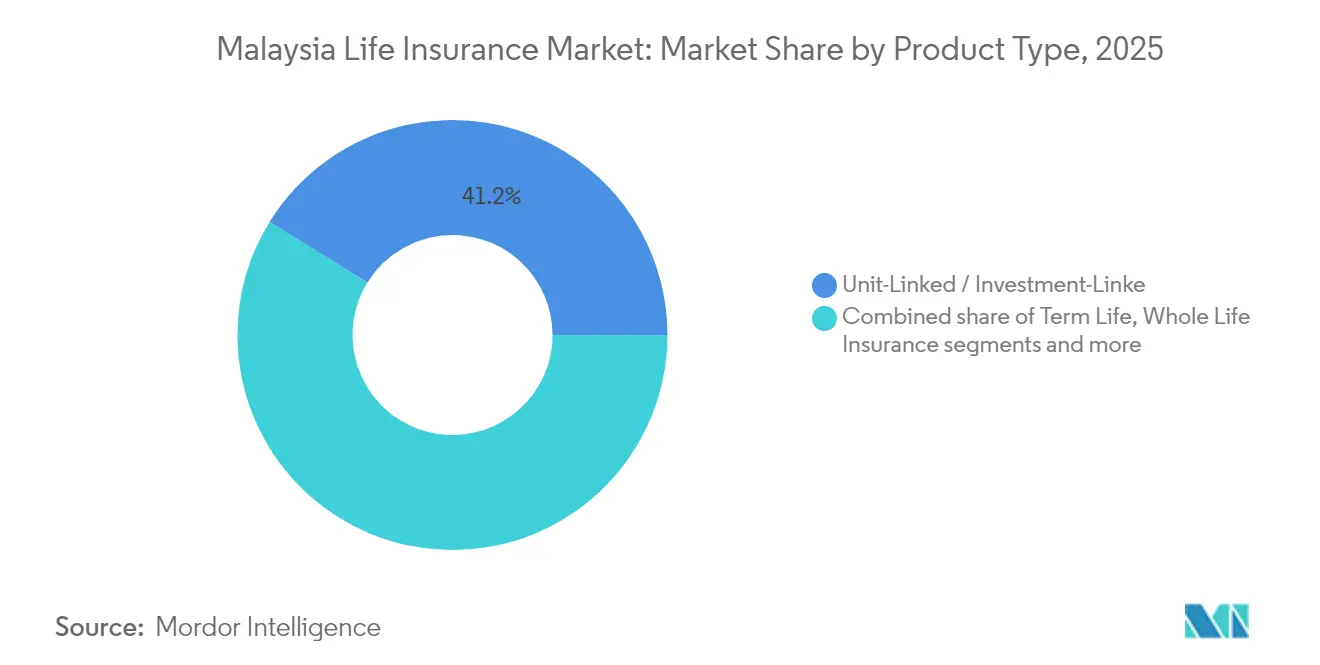

- Por tipo de producto, las pólizas vinculadas a unidades y vinculadas a inversiones captaron el 41,20% de la cuota del mercado de seguros de vida de Malasia en 2025.

- Por tipo de producto, el seguro de rentas vitalicias está proyectado para expandirse a una CAGR del 9,52% hasta 2031.

- Por canal de distribución, los agentes ostentaron una cuota del 50,85% del tamaño del mercado de seguros de vida de Malasia en 2025.

- Por canal de distribución, los mercados en línea registran la CAGR proyectada más alta, del 10,29%, hasta 2031.

- Por tipo de prima, el negocio de prima regular representó el 68,10% del tamaño del mercado de seguros de vida de Malasia en 2025.

- Por grupo de edad del cliente, la cohorte de 45 a 64 años avanza a una CAGR del 9,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguros de vida de Malasia

Análisis de impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Crecimiento de los ingresos disponibles de la clase media y la penetración de los seguros | +1.5% | Valle de Klang, Johor, Penang | Mediano plazo (2-4 años) |

| Incentivos fiscales sobre las primas de seguros de vida | +1.2% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Crecimiento de los productos de takaful de vida conformes con la Sharía | +0.8% | Regiones rurales y conservadoras | Largo plazo (≥ 4 años) |

| Retiros del EPF hacia productos de rentas vitalicias aprobados | +1.1% | Prejubilados a nivel nacional | Mediano plazo (2-4 años) |

| Canales digitales tras la expansión de la zona de pruebas digital del BNM | +0.9% | Zonas urbanas y luego ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| La suscripción biométrica reduce el tiempo de emisión | +0.7% | Liderado por aseguradoras de primer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los ingresos disponibles de la clase media y la penetración de los seguros

La clase media de Malasia se expande junto con una tasa de crecimiento poblacional anual del 2,1% y una esperanza de vida de 74,0 años, generando una base potencial más amplia para el mercado de seguros de vida de Malasia. El Fondo de Previsión para Empleados (EPF) entregó un dividendo del 6,30% para 2024, reforzando la confianza del consumidor para destinar más ingresos a pólizas de protección y ahorro. La penetración sigue siendo modesta, en torno al 5% del PIB, lo que deja un margen considerable a medida que los ingresos aumentan. Conglomerados urbanos como el Valle de Klang registran salarios superiores a la media, lo que acelera la adopción de coberturas vinculadas a inversiones que combinan protección y creación de patrimonio. En comparación con los mercados maduros que enfrentan una fuerza laboral en contracción, el perfil demográfico de Malasia sustenta la expansión de primas a mediano plazo en el mercado de seguros de vida de Malasia.

Incentivos fiscales sobre las primas de seguros de vida

El Presupuesto 2025 elevó los topes de desgravación fiscal en pólizas médicas y educativas de RM3.000 a RM4.000, reduciendo directamente el costo efectivo de tenencia[3]Ministerio de Finanzas, "Discurso del Presupuesto 2025," malaysiabudget.gov.my. Las ampliadas incentivos del PRS hasta 2030 refuerzan la demanda de soluciones orientadas a la jubilación, como las rentas vitalicias. Estas medidas coinciden con las directrices de protección al consumidor del BNM, impulsando la confianza y fomentando la innovación. La evidencia internacional muestra que palancas fiscales similares pueden producir incrementos de dos a tres veces en las primas de nuevos negocios cuando los hogares se apresuran a optimizar el ahorro fiscal. La alineación de la política fiscal y regulatoria, por tanto, magnifica el impulso de crecimiento para el mercado de seguros de vida de Malasia.

Crecimiento de los productos de takaful de vida conformes con la Sharía

La política del BNM de enero de 2024 sobre hajah y darurah clarificó los estándares de la Sharía, reduciendo la incertidumbre de cumplimiento para los operadores de takaful. El estatus de Malasia como centro de finanzas islámicas proporciona experiencia interna que acelera el diseño de productos para los planes de takaful vinculados a inversiones, que ahora van más allá de la simple cobertura a término. Las primas de takaful familiar en Maybank aumentaron un 74,6% interanual, señalando una aceptación generalizada[4]Relaciones con Inversores de Maybank, "Resultados del Año Completo 2024," maybank.com. Las regiones rurales con mayor población musulmana prefieren soluciones conformes con la Sharía, ampliando el alcance geográfico. El efecto transfronterizo hacia los países vecinos de mayoría musulmana también puede aumentar las capacidades exportables, ampliando los volúmenes potenciales para el mercado de seguros de vida de Malasia.

Retiros del EPF hacia productos de rentas vitalicias aprobados

El marco del EPF permite a los miembros canalizar saldos en una sola suma hacia planes de rentas vitalicias aprobados, transformando los retiros únicos en ingresos de jubilación garantizados. Una cohorte creciente de mayores de 65 años, ya el 8,1% de los ciudadanos, enfrenta un riesgo de longevidad que las rentas vitalicias cubren de forma única. La esperanza de vida femenina de 76,6 años frente a los 71,8 años de los hombres subraya la necesidad de una tarificación sensible al género. La naturaleza cuasi obligatoria de las rentas vitalicias vinculadas al EPF reduce los costos de distribución, brindando a las aseguradoras una entrada eficiente al segmento de prejubilados. Como resultado, las rentas vitalicias están llamadas a ser la línea de mayor crecimiento en el mercado de seguros de vida de Malasia.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Baja alfabetización financiera y complejidad de los productos | -0.6% | Segmentos rurales a nivel nacional | Largo plazo (≥ 4 años) |

| Entorno prolongado de tipos de interés bajos | -0.4% | Todas las aseguradoras a nivel nacional | Mediano plazo (2-4 años) |

| Incrementos en los requisitos de capital bajo el RBC-2 | -0.5% | Aseguradoras más pequeñas a nivel nacional | Corto plazo (≤ 2 años) |

| Competencia de los Planes Privados de Jubilación | -0.3% | Segmentos profesionales urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja alfabetización financiera y complejidad de los productos

La Estrategia Nacional para la Alfabetización Financiera señaló brechas persistentes en la comprensión de los mecanismos de los productos vinculados a inversiones y rentas vitalicias, un obstáculo que reduce la adopción de soluciones avanzadas. Los estudios de comportamiento del PIDM muestran que muchos compradores se centran en las primas iniciales en lugar del valor a largo plazo, lo que lleva a una infracobertura y al abandono de pólizas. La complejidad genera parálisis en la toma de decisiones, especialmente en las poblaciones rurales con acceso limitado a asesores, a pesar del creciente alcance digital. Se necesita una educación sostenida y de varios años antes de que las mejoras en alfabetización expandan materialmente el mercado de seguros de vida de Malasia.

Entorno prolongado de tipos de interés bajos

Los rendimientos moderados comprimen los márgenes en las pólizas heredadas con garantías, obligando a las aseguradoras a reforzar el capital o a revisar los precios de los productos. Las coberturas orientadas al ahorro resultan menos atractivas que las alternativas vinculadas al mercado cuando los rendimientos son bajos, presionando el crecimiento general de las primas. Las empresas más pequeñas que carecen de estrategias de activos diversificadas enfrentan un mayor riesgo de solvencia. Si bien el negocio vinculado a inversiones está aislado de las presiones de garantía, un bajo rendimiento de los fondos puede erosionar el apetito del cliente. Los tipos persistentemente bajos, por tanto, reducen en 0,4 puntos porcentuales la CAGR general del mercado de seguros de vida de Malasia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los productos vinculados a unidades lideran mientras las rentas vitalicias se aceleran

En 2025, las coberturas vinculadas a unidades y vinculadas a inversiones ostentaron una cuota del 41,20% del mercado de seguros de vida de Malasia, subrayando una fuerte preferencia del consumidor por estas soluciones flexibles de protección e inversión. Estos productos ofrecen a los tomadores de póliza la capacidad de combinar cobertura de seguros con oportunidades de inversión, lo que los hace especialmente atractivos en un mercado donde la planificación financiera y la acumulación de patrimonio ganan importancia. Mientras tanto, las rentas vitalicias avanzaron con una sólida CAGR del 9,52%, impulsadas por canales como los retiros del EPF y la creciente preocupación por los riesgos de longevidad. El aumento de la esperanza de vida de la población de Malasia ha amplificado aún más la demanda de rentas vitalicias, ya que las personas buscan seguridad financiera durante la jubilación.

El atractivo de los productos vinculados a unidades, con su transparencia y opciones de cambio de fondo, resuena especialmente entre los compradores urbanos más jóvenes que valoran la flexibilidad y el control sobre sus inversiones. Si bien los ahorradores conservadores siguen prefiriendo las pólizas de vida entera por sus garantías en un entorno de tipos bajos, la compresión de los márgenes está reduciendo la rentabilidad para las aseguradoras. Las pólizas de vida entera siguen siendo un pilar para los consumidores aversos al riesgo, pero las aseguradoras enfrentan desafíos para mantener márgenes debido a las condiciones económicas prevalecientes. A medida que los compradores se inclinan hacia opciones de mayor rendimiento, las pólizas de capitalización experimentan un declive en popularidad, con muchos consumidores optando por productos que ofrecen mejores retornos y se alinean con sus objetivos financieros. Los complementos vinculados a la salud luchan contra el aumento de costos, ilustrado por el promedio de siniestros de Great Eastern que se disparó a RM8.760, lo que derivó en una revisión de precios generalizada en el sector de seguros de vida de Malasia. El aumento de los costos sanitarios y las presiones inflacionarias están obligando a las aseguradoras a reevaluar sus estrategias de tarificación para garantizar la sostenibilidad y satisfacer las necesidades de los tomadores de póliza.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por canal de distribución: Los agentes se mantienen centrales mientras los canales en línea se disparan

En 2025, los agentes mantuvieron una cuota dominante del 50,85% del mercado de seguros de vida de Malasia, destacando la importancia de la venta relacional para navegar productos complejos. Esta dominancia refleja la confianza y el servicio personalizado que brindan los agentes, lo que sigue siendo fundamental en un mercado donde los consumidores frecuentemente buscan orientación para decisiones de seguros complejas. Mientras tanto, los mercados en línea están en una trayectoria de crecimiento, con una CAGR del 10,29%, respondiendo a las tendencias de investigación autónoma de los consumidores digitales nativos de hoy. Estas plataformas satisfacen la creciente demanda de conveniencia y transparencia, permitiendo a los clientes comparar pólizas y tomar decisiones informadas de forma independiente.

En el primer semestre de 2024, las alianzas de bancaseguros —notablemente la alianza AIA–Public Bank— impulsaron el VONB en un 18%, subrayando el influyente papel de los canales bancarios. Tales alianzas aprovechan la amplia base de clientes y la confianza asociada a los bancos, convirtiéndolos en un potente canal de distribución para los productos de seguros de vida. Los corredores especializados atienden ahora necesidades corporativas de nicho y casos de alta suma asegurada, ofreciendo soluciones a medida que satisfacen los requisitos específicos de cada cliente. El panorama está evolucionando: surgen modelos híbridos, con agentes cada vez más equipados con herramientas digitales para mejorar la eficiencia y el compromiso con el cliente. Por ejemplo, el 90% de los agentes malayos de Prudential utilizan ahora PRUForce para la presentación electrónica, agilizando los procesos y mejorando la prestación del servicio. Se espera que las estrategias de compromiso multicanal desempeñen un papel fundamental en la configuración de los enfoques de captación de clientes en el mercado de seguros de vida de Malasia, garantizando que las aseguradoras puedan satisfacer eficazmente las diversas preferencias de los consumidores.

Por tipo de prima: Los flujos regulares dominan mientras las sumas únicas aumentan

En 2025, las primas regulares representaron el 68,10% del mercado de seguros de vida de Malasia, alineándose con los ciclos de ingresos mensuales de los trabajadores asalariados. Esta dominancia pone de relieve la preferencia por estructuras de pago recurrentes y consistentes entre los tomadores de póliza. Mientras tanto, el segmento de prima única, más pequeño, está en rápido ascenso, creciendo a una tasa del 10,11%. Este auge está impulsado por los jubilados que aprovechan sus sumas globales del EPF y por los ahorradores pudientes que optan por una cobertura inmediata, lo que refleja un cambio en el comportamiento del consumidor hacia inversiones únicas de alto valor en productos de seguros de vida.

Las plataformas digitales están agilizando el proceso de emisión de primas únicas, lo que genera un aumento en las transacciones de mayor importe realizadas en línea. Estas plataformas reducen la fricción administrativa, facilitando a los consumidores la adquisición de pólizas y a las aseguradoras el procesamiento eficiente de las mismas. Etiqa de Maybank demostró un crecimiento equilibrado, con el negocio de nueva prima regular aumentando un 17,3%, mientras que las ventas de prima única se beneficiaron de un aumento del 38,4% en el NAP. Este doble crecimiento subraya la adaptabilidad de las aseguradoras para atender las diversas necesidades de los clientes. La coexistencia de flujos recurrentes estables de primas regulares y depósitos únicos de alto valor de primas únicas respalda la resiliencia diversificada del flujo de caja del mercado de seguros de vida de Malasia. Este equilibrio garantiza que el mercado siga siendo sólido, atendiendo tanto a los tomadores de póliza a largo plazo como a quienes buscan protección financiera inmediata.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por grupo de edad del cliente: El núcleo en edad laboral se inclina hacia la prejubilación

En 2025, el grupo de edad de 25 a 44 años representó el 45,60% del total de primas, consolidando su papel como columna vertebral del mercado de seguros de vida de Malasia. Sin embargo, el tramo de 45 a 64 años está en rápido ascenso, proyectado para crecer a una CAGR del 9,22% hasta 2031, impulsado por la acumulación máxima de patrimonio y una mayor planificación de la jubilación. Este crecimiento refleja un cambio en las prioridades de los consumidores, a medida que las personas en este grupo de edad se enfocan cada vez más en asegurar la estabilidad financiera para sus años de jubilación. El aumento de los ingresos disponibles y la concienciación sobre la planificación financiera en este segmento demográfico impulsan aún más la demanda de productos de seguros de vida.

Los jóvenes a menudo dependen de coberturas de seguros contratadas por sus padres o a través de planes colectivos del empleador. Estos segmentos generalmente priorizan la asequibilidad y la cobertura básica, que con frecuencia se ofrece a través de pólizas colectivas. Sin embargo, a medida que este segmento demográfico madura, existe potencial para una mayor adopción de pólizas individuales adaptadas a sus necesidades en evolución. A medida que la población envejece, aumenta la demanda de rentas vitalicias inmediatas y complementos de cuidados a largo plazo, atendiendo las necesidades de los jubilados que buscan seguridad financiera y apoyo sanitario. Además, dado que en general las mujeres viven más que los hombres, existe una necesidad urgente de ajustes en la tarificación, especialmente para los productos de ingresos de jubilación adaptados a las tomadoras de póliza. Las diferencias de longevidad por género están impulsando a las aseguradoras a desarrollar modelos de tarificación actuarialmente sólidos para abordar estas disparidades de manera efectiva. Para 2030, se espera que los prejubilados influyan significativamente en la combinación de productos dentro del mercado de seguros de vida de Malasia, impulsando la innovación y la diversificación de la oferta para satisfacer las demandas cambiantes de los consumidores.

Análisis geográfico

El Valle de Klang, Johor y Penang dominan los fondos de primas gracias a ingresos más elevados e infraestructura financiera concentrada, creando un bastión natural para las soluciones complejas vinculadas a inversiones en el mercado de seguros de vida de Malasia. Estas regiones se benefician de una red bien establecida de instituciones financieras y una mayor penetración de la alfabetización financiera, lo que respalda la adopción de productos de seguros sofisticados. Los distritos rurales, por otro lado, se inclinan hacia los productos a término básicos debido a los menores niveles de alfabetización y la escasez de asesores. Sin embargo, la expansión de la cobertura 4G está mejorando gradualmente el alcance digital, permitiendo a las aseguradoras acceder a estas áreas desatendidas de manera más efectiva.

El este de Malasia, incluidos Sabah y Sarawak, presenta nuevas oportunidades de crecimiento impulsadas por la mejora de la conectividad y el crecimiento del empleo en industrias basadas en materias primas. A pesar de estas perspectivas, las aseguradoras enfrentan desafíos como los elevados costos de distribución y cumplimiento, que obstaculizan la penetración del mercado. En Kelantan y Terengganu, la preferencia por las finanzas islámicas ha impulsado la adopción de productos takaful, proporcionando una ventaja a los operadores con experiencia en soluciones conformes con la Sharía. Esta tendencia subraya la importancia de adaptar la oferta para alinearse con las preferencias regionales y los matices culturales.

Los centros urbanos, caracterizados por una demografía más envejecida, experimentan un aumento de la demanda de rentas vitalicias y complementos sanitarios, lo que refleja la necesidad de la población envejeciente de seguridad para la jubilación y la salud. Por el contrario, las poblaciones más jóvenes en los corredores económicos emergentes priorizan la protección de reemplazo de ingresos, destacando las diversas necesidades entre los distintos grupos de edad. Además, los trabajadores fronterizos que viajan a Singapur buscan opciones de cobertura portátiles, lo que impulsa a las aseguradoras a adaptar sus productos para incluir redes médicas internacionales y otros beneficios transfronterizos. Para mantener un crecimiento equilibrado en el mercado de seguros de vida de Malasia, las aseguradoras deben calibrar estratégicamente sus propuestas para abordar las demandas y desafíos únicos de cada región.

Panorama competitivo

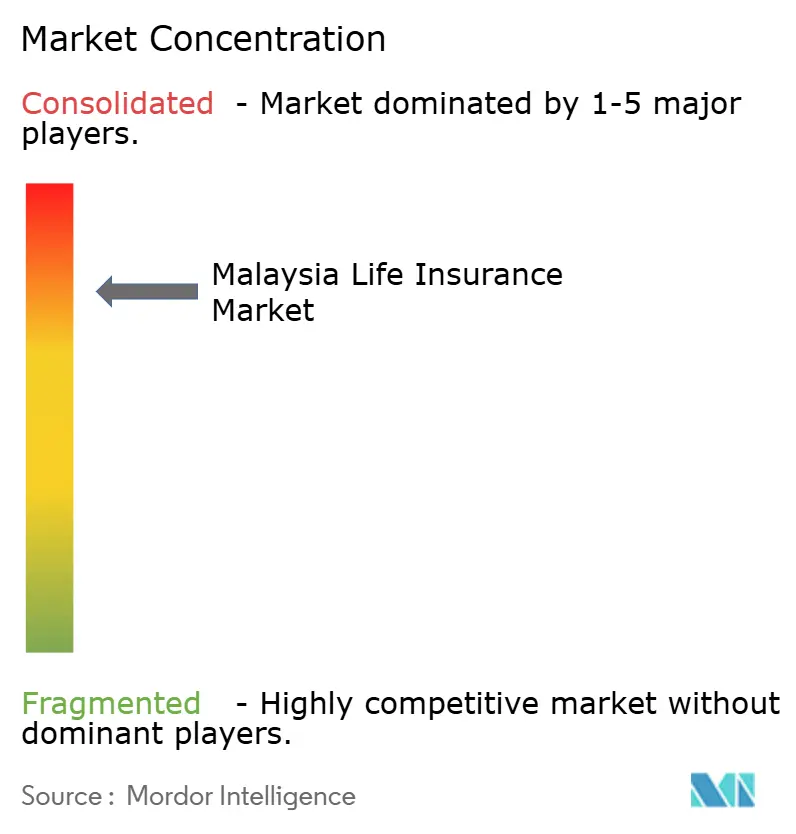

Las filiales multinacionales y los grandes grupos nacionales predominan y dan forma al mercado de seguros de vida de Malasia, que exhibe una concentración moderada. La reciente adquisición de AmMetLife por Great Eastern por RM1.121 millones no solo amplía su escala, sino que también amplía su alcance de distribución, destacando una tendencia de consolidación activa. El reinado consistente de ocho años de AIA Malaysia en la cima de las clasificaciones de agentes de la MDRT subraya la ventaja de una fuerza asesora de alto calibre. Esta dominancia refleja la creciente importancia de las redes de asesoramiento calificadas para impulsar la captación y retención de clientes en un mercado competitivo.

La destreza tecnológica diferencia a los operadores establecidos: PRUForce de Prudential logró un aumento del 49% en la conversión de contactos, mientras que las mejoras digitales de AIA impulsaron el VONB de Premier Agency en un 7%. Estos avances subrayan el papel fundamental de la tecnología para mejorar la eficiencia operativa y enriquecer la experiencia del cliente. Mientras tanto, las aseguradoras más pequeñas lidian con los estrictos requisitos de capital del RBC-2, lo que las posiciona como posibles objetivos de adquisición. La incapacidad de cumplir con estas exigencias regulatorias podría conducir a una mayor consolidación, reconfigurando el panorama competitivo.

Las vías no explotadas como el microseguro rural y los beneficios para empleados de pymes presentan perspectivas lucrativas, especialmente con el éxito de los modelos digitales rentables. Estos segmentos permanecen poco penetrados, ofreciendo un potencial de crecimiento significativo para las aseguradoras dispuestas a innovar y adaptarse. Si bien el marco DITO del BNM abre puertas para nuevos actores tecnológicos en el mercado de seguros de vida de Malasia, también impone estrictos requisitos de solvencia, equilibrando el fomento de la innovación con la salvaguarda de los intereses del consumidor. Se espera que este marco fomente una competencia saludable y garantice la estabilidad del mercado, beneficiando en última instancia a los tomadores de póliza e impulsando el crecimiento a largo plazo en el sector.

Líderes de la industria de seguros de vida de Malasia

-

Great Eastern Life Assurance (Malaysia) Berhad

-

AIA Bhd.

-

Prudential Assurance Malaysia Berhad

-

Etiqa Life Insurance Berhad

-

Allianz Life Insurance Malaysia Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Generali Malaysia lanzó opciones de revisión de precios aprobadas por el BNM para SmartCare Optimum, incluyendo franquicias más elevadas y ofertas de restablecimiento para amortiguar la inflación médica.

- Noviembre de 2024: Great Eastern General Malaysia proporcionó alivio provisional en la revisión de precios médicos con líneas de atención dedicadas y vías de restablecimiento por rescate.

- Agosto de 2024: AIA Group reportó USD 183 millones de VONB en Malasia, un aumento del 14% interanual, con un margen del 64,2% impulsado por las ventas de protección.

- Agosto de 2024: Prudential plc reconoció una participación no controladora del 49% en su unidad convencional de Malasia tras una resolución del Tribunal Federal, clarificando los flujos de dividendos y la asignación del valor intrínseco del grupo.

Alcance del informe del mercado de seguros de vida de Malasia

El seguro de vida y rentas vitalicias se refiere a un producto financiero que presenta un importe de pago periódico predeterminado hasta el fallecimiento del propietario o beneficiario de la renta vitalicia.

El seguro de vida y rentas vitalicias es uno de los productos más demandados a medida que las personas adoptan la digitalización. El mercado malayo de seguros de vida y rentas vitalicias está segmentado por tipo de producto (convencional, vinculado a inversiones y rentas vitalicias), por tipo de usuario (individual y colectivo) y por canal de distribución (directo, corredores, bancos, en línea y otros canales de distribución). El informe ofrece el tamaño del mercado y las previsiones para el mercado de seguros de vida y rentas vitalicias de Malasia en términos de volumen (número de productos) y valor (millones de USD) para todos los segmentos anteriores.

| Seguro de vida a término |

| Seguro de vida entera |

| Seguro de capitalización |

| Vinculado a unidades / Vinculado a inversiones |

| Seguro de rentas vitalicias |

| Otros tipos |

| Agentes |

| Corredores |

| Bancos |

| Directo al consumidor |

| Mercados en línea |

| Prima regular |

| Prima única |

| 0–24 años |

| 25–44 años |

| 45–64 años |

| 65 años y más |

| Por tipo de producto (valor) | Seguro de vida a término |

| Seguro de vida entera | |

| Seguro de capitalización | |

| Vinculado a unidades / Vinculado a inversiones | |

| Seguro de rentas vitalicias | |

| Otros tipos | |

| Por canal de distribución (valor) | Agentes |

| Corredores | |

| Bancos | |

| Directo al consumidor | |

| Mercados en línea | |

| Por tipo de prima (valor) | Prima regular |

| Prima única | |

| Por grupo de edad del cliente (valor) | 0–24 años |

| 25–44 años | |

| 45–64 años | |

| 65 años y más |

Preguntas clave respondidas en el informe

¿Cuál es el valor de primas proyectado para los seguros de vida de Malasia en 2031?

Se prevé que el mercado de seguros de vida de Malasia alcance USD 16.980 millones en 2031.

¿A qué velocidad crecerán las primas durante el período de pronóstico?

Se espera que las primas agregadas aumenten a una CAGR del 8,15% entre 2026 y 2031.

¿Qué categoría de producto se expande más rápidamente?

Las pólizas de rentas vitalicias lideran el crecimiento, con una CAGR proyectada del 9,52% hasta 2031.

¿Están los canales digitales superando a los agentes en la venta de nuevas pólizas?

Los agentes siguen ostentando el 50,85% de las primas, aunque los mercados en línea registran un ritmo de crecimiento del 10,29%, el más rápido entre todos los canales.

¿Qué cambio regulatorio beneficia más a las aseguradoras digitales?

El marco de Aseguradoras Digitales y Operadores de Takaful (DITO) del Banco Negara Malaysia proporciona una vía estructurada para los nuevos participantes digitales de pila completa.

¿Qué tan concentrado está el poder de mercado de las aseguradoras?

Los cinco principales proveedores controlan algo más de la mitad del total de primas, lo que refleja una concentración moderada.

Última actualización de la página el: