Taille et Part du Marché Argentin de l'Assurance Vie et Non-Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

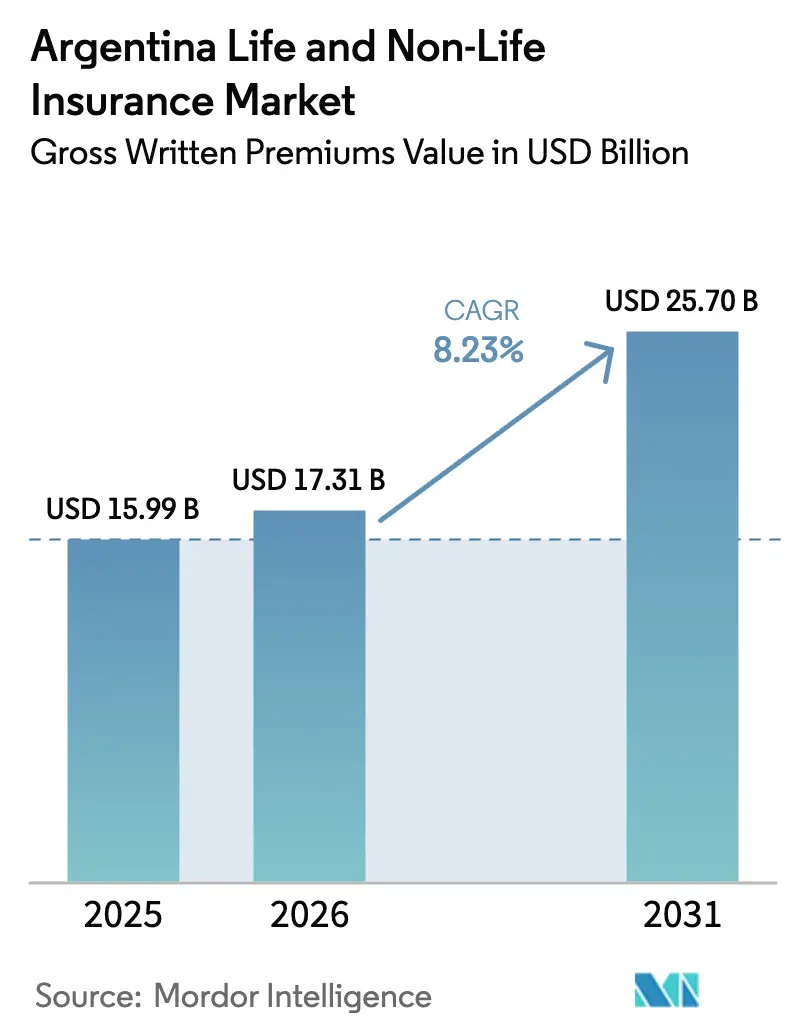

| Taille du marché de l'année de base (2025) | 15.99 Milliards de dollars |

| Taille du Marché (2026) | 17.31 Milliards de dollars |

| Taille du Marché (2031) | 25.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.23% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Argentin de l'Assurance Vie et Non-Vie par Mordor Intelligence

La taille du Marché Argentin de l'Assurance Vie et Non-Vie en termes de valeur des primes brutes émises devrait s'étendre de 15,99 milliards USD en 2025 et 17,31 milliards USD en 2026 à 25,70 milliards USD d'ici 2031, enregistrant un CAGR de 8,23 % entre 2026 et 2031.

Le marché argentin de l'assurance vie et non-vie opère sous une supervision réglementaire active et navigue dans un contexte de désinflation en 2026, après une forte décélération de l'IPC à la fin de 2025, ce qui soutient une amélioration progressive de la stabilité des prix pour les couvertures pluriannuelles. Les réformes de l'adéquation des fonds propres et les modifications de la méthodologie des réserves demeurent un facteur important de résilience prudentielle sur le marché argentin de l'assurance vie et non-vie, tandis que le passage à l'autorisation automatique des produits raccourcit le délai de mise sur le marché des nouvelles offres. La distribution est toujours dominée par les courtiers et les agents, et le marché argentin de l'assurance vie et non-vie gagne en envergure dans les canaux numériques à mesure que l'intégration des clients et les flux de traitement des sinistres se numérisent rapidement. La concentration du marché est modérément faible, et les assureurs de premier rang sont bien positionnés pour consolider leurs parts sous les nouveaux seuils de solvabilité sur le marché argentin de l'assurance vie et non-vie.

Principaux Enseignements du Rapport

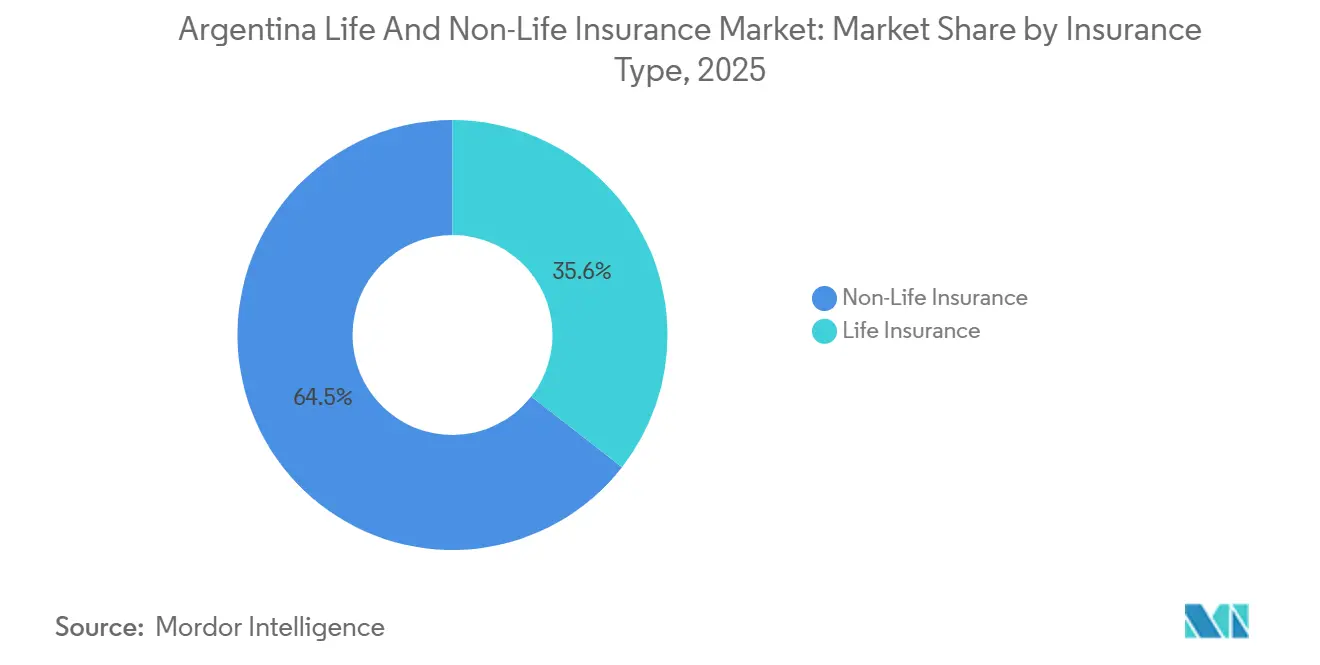

- Par ligne de produits, l'assurance non-vie a représenté 64,45 % de la taille du marché argentin de l'assurance vie et non-vie en 2025, et est projetée comme la ligne à la croissance la plus rapide avec un CAGR de 14,2 % jusqu'en 2031.

- Par canal de distribution, les courtiers et agents ont détenu 55,30 % de la taille du marché argentin de l'assurance vie et non-vie en 2025, et les canaux numériques devraient enregistrer le CAGR projeté le plus élevé à 12,5 % jusqu'en 2031.

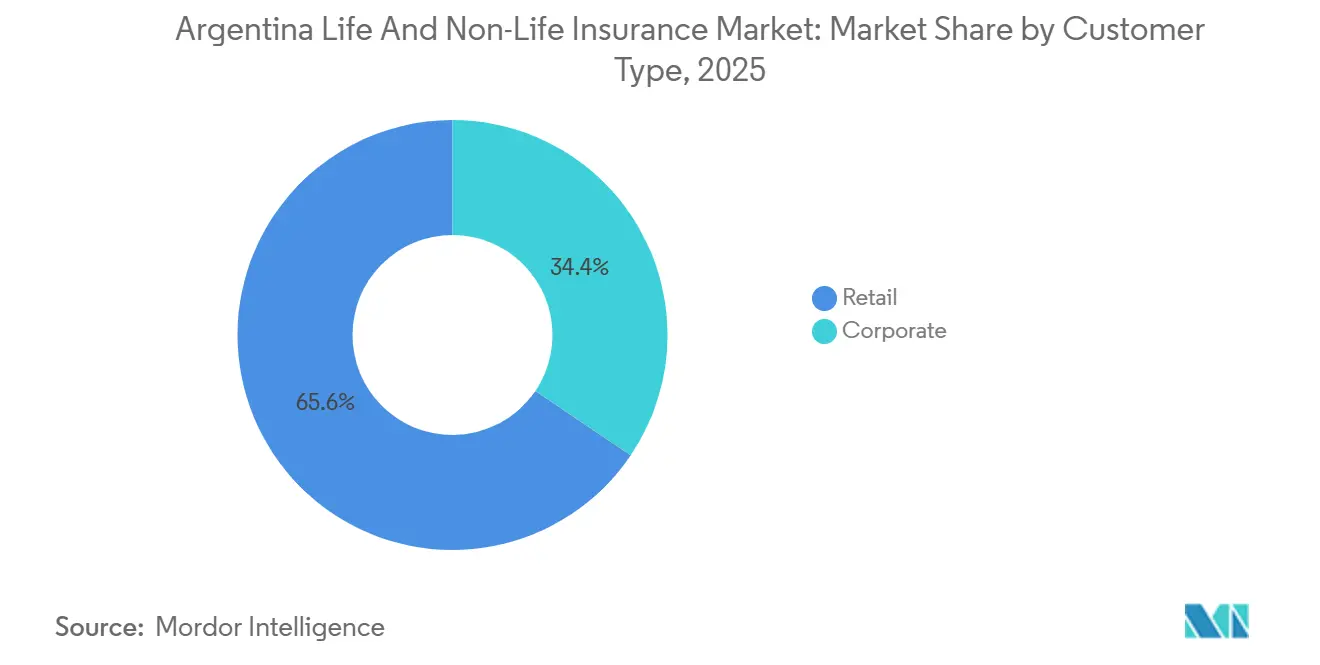

- Par type de clientèle, les particuliers ont représenté 65,56 % de la taille du marché argentin de l'assurance vie et non-vie en 2025, et les PME devraient se développer à un CAGR de 10,8 % entre 2026 et 2031.

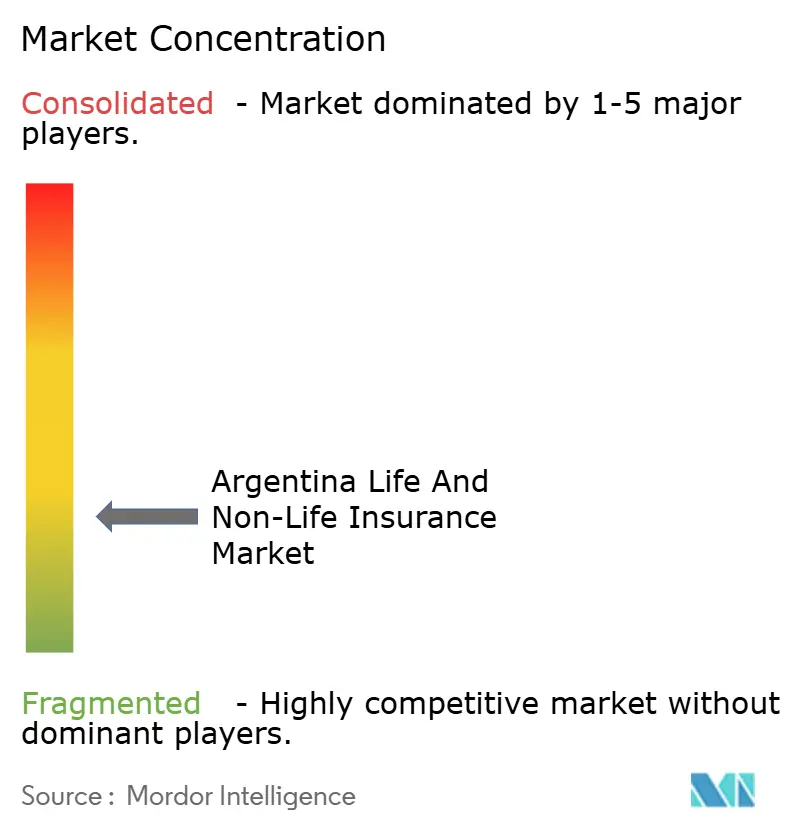

- Parmi les entreprises, les cinq premiers assureurs ont détenu une part combinée de 35 % du marché argentin de l'assurance vie et non-vie en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Argentin de l'Assurance Vie et Non-Vie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible pénétration de l'assurance et potentiel de rattrapage | +1.8% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Cadre réglementaire solide et supervision active de la SSN | +1.2% | À l'échelle nationale | Moyen terme (2-4 ans) |

| L'assurance comme capital à long terme pour l'investissement et l'infrastructure | +0.8% | À l'échelle nationale, corridors de projets | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux risques en matière de santé et d'exposition aux catastrophes | +1.0% | À l'échelle nationale, provinces agricoles | Moyen terme (2-4 ans) |

| Protection des consommateurs et transparence contractuelle | +0.6% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Innovation, couvertures paramétriques et indexées sur l'inflation | +1.1% | À l'échelle nationale, ceintures agro-industrielles et grands centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible Pénétration de l'Assurance et Fort Potentiel de Rattrapage

La pénétration de l'assurance s'établissait à environ 3,5 % du PIB en 2025, ce qui plaçait le marché argentin de l'assurance vie et non-vie en dessous des références régionales et indique une marge d'expansion à long terme significative à mesure que les conditions macroéconomiques se stabilisent et que les revenus réels se redressent[1]Asociación Argentina de Compañías de Seguros, "Informes y Estadísticas del Mercado," AACS, aacs.org.ar. La profondeur de l'intermédiation financière est également restée faible, avec un crédit au secteur privé à 10,6 % du PIB en mars 2025, ce qui étaye l'argument selon lequel une formalisation croissante peut débloquer de nouveaux bassins de primes pour le marché à mesure que les produits de crédit et d'épargne s'approfondissent au fil du cycle[2]Banco Central de la República Argentina, "Informe de Estabilidad Financiera," BCRA, bcra.gob.ar. Au-delà de ces indicateurs structurels, la désinflation qui se prolonge en 2026 réduit l'érosion des plafonds de garantie et renforce la pertinence des produits pour les ménages et les PME, soutenant une croissance des primes plus durable. L'amélioration des conditions macroéconomiques, conjuguée aux projections de l'OCDE d'un regain d'élan économique, offre un environnement favorable à la demande d'assurance commerciale à mesure que les entreprises développent leurs actifs et leurs effectifs, stimulant l'adoption dans les lignes de biens, de responsabilité civile et d'accidents du travail. Dans le même temps, le recours accru à la distribution numérique et au traitement des sinistres réduit les frictions à l'intégration et améliore la qualité de la souscription, permettant une adoption plus large des couvertures volontaires. Ensemble, ces facteurs indiquent une phase de rattrapage pluriannuelle au cours de laquelle la faible couverture historique dans les domaines de l'assurance vie, santé, biens et agricole peut progressivement converger vers les normes régionales à mesure que la stabilité s'ancre.

Cadre Réglementaire Solide et Supervision Active par la SSN

Le mandat de supervision légal de la SSN et le cadre RGAA fournissent une autorité claire pour la surveillance prudentielle, les règles de conduite et la transparence du marché, ce qui renforce la confiance dans le marché argentin de l'assurance vie et non-vie. Le cycle de réformes depuis 2024 s'est concentré sur la solvabilité, la déréglementation opérationnelle et la transparence, avec des résolutions clés réformant les seuils de fonds propres et permettant l'autorisation automatique des plans pour raccourcir les cycles de lancement de produits sur le marché. Le capital minimum unifié basé sur l'UVA pour les assureurs directs et les réassureurs locaux simplifie la gestion de la structure du capital et réduit la fragmentation par ligne d'activité, ce qui peut soutenir les stratégies de diversification sur le marché. Le portail de données ouvertes et le tableau de bord « Tu Tablero Asegurador » améliorent la divulgation sur la solvabilité, les ratios de sinistres et les indicateurs financiers, permettant aux acheteurs et aux distributeurs de comparer les options sur le marché. La nouvelle méthodologie de réserves pour les IBNR et les sinistres en attente s'aligne sur les techniques actuarielles et les mises à jour de l'inflation, ce qui soutient l'adéquation des réserves à mesure que les flux de contentieux évoluent. Les délais de déclaration et les systèmes électroniques pour les sinistres médiatisés et judiciaires renforcent le suivi prudentiel, ce qui favorise la discipline parmi les assureurs.

Utilisation de l'Assurance pour Promouvoir l'Investissement à Long Terme et les Infrastructures

Les assureurs jouent le rôle d'investisseurs institutionnels de premier plan, détenant un portefeuille représentant environ 5 % du PIB en 2024, ce qui positionne le marché argentin de l'assurance vie et non-vie comme un canal de formation de capital à long terme pouvant financer des projets d'infrastructure et productifs. La composition du portefeuille à fin 2023 montrait un large recours aux titres d'État indexés sur l'inflation et aux fonds communs de placement aux côtés d'obligations d'entreprises, ce qui contribue à aligner les actifs sur les passifs indexés sur l'inflation au sein du marché. Les contraintes réglementaires exigent que les assureurs enregistrés localement détiennent leurs investissements et équivalents de trésorerie en Argentine, ce qui concentre l'exposition au niveau national tout en canalisant l'épargne vers l'économie locale. Les exigences d'allocation en faveur des PME soutiennent le financement du secteur productif là où la profondeur du crédit bancaire reste limitée, et cela peut renforcer la base de clientèle pour les couvertures commerciales[3]Insurance Europe, "Argentina Foreign Exchange Controls and Insurance Market," Insurance Europe, insuranceeurope.eu. Des réformes plus larges des règles d'investissement ont élargi le recours aux fonds fermés et aux instruments infranationaux, ce qui permet aux assureurs de diversifier dans les limites nationales et d'adapter les profils de passifs sur le marché. Les unités indexées sur l'inflation telles que le CER et l'UVA publiées par la banque centrale fournissent des outils techniques pour l'adossement des passifs, ce qui est important pour les lignes à plus longue durée sur le marché.

Sensibilisation Croissante aux Risques, y Compris les Risques Sanitaires et Catastrophiques

La dynamique des prix liée à la santé a accru la sensibilisation aux dépenses à la charge des patients et accéléré la demande de protection complémentaire en 2025, alors que les prix du système de santé réglementé affichaient de fortes hausses en glissement annuel et que les ménages accordaient la priorité aux protections financières. Les employeurs ont de plus en plus recours à la santé collective et à la vie collective pour différencier les packages de rémunération à mesure que les conditions d'emploi formel s'améliorent, ce qui soutient la croissance des primes. La variabilité climatique et les événements météorologiques extrêmes ont attiré l'attention sur les solutions paramétriques qui se déclenchent sur des indices objectifs et paient rapidement, ce qui ouvre une voie pour les innovations en matière de couverture contre la sécheresse et les inondations sur le marché. Les diagnostics du PNUD ont mis en évidence des lacunes dans le financement des risques de catastrophe et la pénétration de la micro-assurance, et le programme d'assurance inclusive peut élargir l'accès aux groupes vulnérables. Les propriétaires immobiliers revoient les sommes assurées en raison de la hausse des coûts de remplacement, ce qui contribue à remédier aux risques hérités de sous-assurance. Les réformes des réserves qui utilisent des historiques de sinistres plus longs pour les lignes à longue traîne reconnaissent l'évolution des schémas de contentieux et soutiennent la stabilité sur le marché argentin de l'assurance vie et non-vie.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation chroniquement élevée et instabilité monétaire | -1.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Risque de sous-assurance et de plafonds de couverture obsolètes | -0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Pressions macroéconomiques et de risque souverain sur les bilans des assureurs | -1.2% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Complexité réglementaire et opérationnelle avec des changements fréquents de règles | -0.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation Chroniquement Élevée et Instabilité Monétaire

L'inflation persistante a compromis l'adéquation des primes et la dynamique des réserves, et la trajectoire de l'IPC qui est tombée à 31,4 % en glissement annuel en novembre 2025 a suivi une période de pic qui a mis à rude épreuve les résultats de souscription sur le marché. Les modèles de tarification ont rencontré des difficultés car les coûts médicaux, les prix des véhicules et les frais juridiques évoluaient à des rythmes différents, ce qui a affaibli la valeur prédictive des ratios de sinistres historiques. La volatilité du taux de change a augmenté le coût en monnaie locale de la réassurance et des obligations étrangères, et le taux de gros officiel s'établissait à environ 1 469,61 ARS par USD début janvier 2026, ce qui a affecté les créditeurs et les recouvrements sur le marché[4]Banco Central de la República Argentina, "Principales Variables," BCRA, bcra.gob.ar. La libéralisation du contrôle en avril 2025 a assoupli les délais de règlement pour la réassurance transfrontalière sortante, bien que les contreparties évaluent toujours le risque politique lors de l'évaluation des engagements. Les règles d'investissement nationales exigent une allocation d'actifs locale pour les assureurs, ce qui limite la diversification en devises fortes et lie les bilans aux cycles d'inflation locaux. Dans cet environnement, la sous-assurance devient une conséquence directe de l'inflation, et les assurés ont souvent besoin d'ajustements de plafonds pour maintenir une protection réelle sur le marché argentin de l'assurance vie et non-vie.

Pressions Macroéconomiques et de Risque Souverain sur les Bilans des Assureurs

Les assureurs détiennent une large part de leurs portefeuilles en titres souverains et en fonds communs de placement qui détiennent eux-mêmes des obligations d'État, ce qui crée une exposition corrélée aux évolutions des finances publiques sur le marché argentin de l'assurance vie et non-vie. La volatilité des spreads souverains se transmet aux valorisations des actifs d'assurance et aux ratios de solvabilité, et cette pression peut coïncider avec des besoins de réserves plus élevés lorsque les anticipations d'inflation augmentent. L'économie s'est contractée en 2024, puis est revenue à la croissance en 2025 et 2026 selon les projections de l'OCDE, et ce cycle a façonné la demande pour les lignes commerciales et les budgets d'investissement sur le marché. La dynamique quasi-budgétaire a fait l'objet d'ajustements, mais la structure héritée des engagements de la banque centrale et leur conversion en instruments du Trésor signifie que le risque de refinancement reste un facteur pour les marchés financiers dont dépendent les assureurs sur le marché argentin de l'assurance vie et non-vie. Les restrictions qui exigent un investissement local pour les assureurs limitent la capacité à couvrir les chocs externes avec des actifs offshore, ce qui renforce l'exposition aux cycles macroéconomiques nationaux. Les modifications réglementaires ont permis l'amortissement des augmentations de réserves sur des périodes définies, et de telles dispositions ont contribué à gérer la transition vers de nouvelles méthodologies sans pression immédiate sur la solvabilité sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne de Produits : L'assurance non-vie reste dominante avec l'automobile comme ancre

L'assurance non-vie a contribué à hauteur de 64,45 % des primes en 2025. L'assurance automobile a dominé les primes totales en 2025 et a capturé la plus grande part au sein de l'assurance non-vie, continuant d'ancrer le marché argentin de l'assurance vie et non-vie en tant que couverture de risque de masse à fondements obligatoires. La couverture santé a été la ligne à la croissance la plus rapide sur une base prospective, et le marché argentin de l'assurance vie et non-vie connaît un intérêt accéléré pour les produits qui répondent à la volatilité des coûts médicaux et à la demande d'avantages sociaux des employeurs. Le marché a également connu un intérêt soutenu pour les couvertures de responsabilité civile et de biens, car les bases d'actifs des entreprises évoluent avec le cycle d'investissement et nécessitent un transfert de risque plus précis. Les produits paramétriques pour l'agriculture et les événements catastrophiques gagnent du terrain et complètent les structures d'indemnisation traditionnelles. La part détenue par l'automobile s'aligne sur le grand parc automobile argentin et la responsabilité civile obligatoire envers les tiers, ce qui soutient une base de primes stable à travers les cycles.

L'automobile détenait une part significative des primes totales en 2025, ce qui souligne la centralité des risques de mobilité. La santé est positionnée comme la ligne en expansion la plus rapide, car les prix du système de santé réglementé et les attentes des ménages soutiennent la demande, et la taille du marché de l'assurance non-vie devrait s'étendre à un CAGR de 14,2 % entre 2026 et 2031. La croissance des biens et de la responsabilité civile s'aligne sur l'activité d'investissement, ce qui ajoute de la diversité aux sources de primes non-vie sur le marché argentin de l'assurance vie et non-vie. Les couvertures vie restent une part plus faible que les pairs régionaux, mais bénéficient d'une meilleure protection des consommateurs et d'une clarté en matière de solvabilité, et ces réformes renforcent la confiance dans le marché argentin de l'assurance vie et non-vie. Les nouveaux contrats indexés et éligibles en devises étrangères élargissent les choix de conception et contribuent à maintenir la pertinence de la couverture à travers les cycles d'inflation sur le marché argentin de l'assurance vie et non-vie.

Par Canal de Distribution : L'intermédiation dominée par les courtiers, le numérique prend de l'élan

Les courtiers et agents ont représenté 55,30 % de la distribution en 2025, et ce modèle d'intermédiation reste la principale voie d'accès au marché pour les assureurs opérant sur le marché. La bancassurance et les canaux directs offrent une portée complémentaire auprès des segments des particuliers et des PME, et le secteur continue d'évoluer à mesure que les flux de travail numériques améliorent l'émission de devis et la gestion des polices. Le marché adopte des outils d'intégration avancés qui réduisent les délais de traitement, ce qui contribue à combler les lacunes de couverture et soutient une meilleure persistance des polices. Les mesures réglementaires en matière de transparence numérique et de processus de désinscription renforcent la confiance des consommateurs et facilitent la diversification des canaux sur le marché.

La distribution numérique devrait être la voie à la croissance la plus rapide, et la taille du marché pour l'émission et la gestion numériques devrait s'étendre à un CAGR de 12,5 % jusqu'en 2031 à mesure que les assureurs développent leurs plateformes d'analyse et de libre-service. Les courtiers restent essentiels pour les risques commerciaux complexes et les couvertures sur mesure, ce qui préserve un noyau axé sur le conseil sur le marché. Les canaux directs réduisent les coûts d'acquisition là où les produits sont simples et standardisés, ce qui bénéficie aux conversions dans le segment des particuliers. La bancassurance se développe avec l'expansion du crédit et la vente croisée dans les portefeuilles des particuliers et des PME, ce qui ajoute de la diversité de distribution au marché argentin de l'assurance vie et non-vie. Combiné, ce mix de canaux soutient la résilience et la portée du secteur argentin de l'assurance vie et non-vie.

Par Type de Clientèle : Les particuliers ancrent la demande, les PME stimulent la croissance incrémentale

Les clients particuliers représentaient 65,56 % en 2025, ce qui souligne le rôle central des ménages dans la génération des flux de primes sur le marché. Le segment des PME est le groupe de clientèle à la croissance la plus rapide sur une base prospective, et cela reflète la formalisation et l'adoption accrue des couvertures commerciales pour la reprise du crédit et de l'investissement. Les employeurs accordent la priorité aux avantages sociaux de santé collective et de vie collective pour attirer les talents, ce qui soutient la croissance liée aux particuliers. Les besoins en biens et en responsabilité civile s'étendent à mesure que les PME ajoutent des actifs et des employés, ce qui élargit l'empreinte produit sur le marché.

La part des particuliers met en évidence le poids des lignes personnelles et des couvertures obligatoires dans la part du marché argentin de l'assurance vie et non-vie. Le segment des PME devrait croître à un CAGR de 10,8 % jusqu'en 2031, et la taille du marché pour les solutions ciblant les PME devrait augmenter avec les risques liés aux équipements, aux flottes et aux employés. À mesure que les modèles de souscription gagnent en données et que l'équilibre des prix s'améliore dans un contexte désinflationniste, les taux de conversion peuvent augmenter dans les portefeuilles particuliers et commerciaux. Les réformes en matière de protection des consommateurs et de divulgation financière élèvent la confiance, ce qui bénéficie à la fidélisation pluriannuelle dans tous les segments. Ensemble, la profondeur des particuliers et l'élan des PME forment les deux moteurs de croissance.

Analyse Géographique

En 2026, l'activité du marché dans le secteur argentin de l'assurance vie et non-vie reste concentrée dans les provinces économiquement dynamiques, la zone métropolitaine de Buenos Aires servant de point focal. Cette distribution reflète les tendances du PIB national et les densités d'emploi formel. À mi-2025, la population argentine approchait 46,39 millions d'habitants, les grands centres urbains stimulant la demande de couvertures d'assurance biens, automobile, santé et collective. Les provinces à revenus par habitant plus élevés bénéficient d'une plus grande sensibilisation à l'assurance et d'un mix de produits diversifié. En revanche, les zones rurales, souvent liées à l'agriculture, se tournent de plus en plus vers des solutions d'assurance paramétriques et liées aux conditions météorologiques. À mesure que la stabilité macroéconomique se renforce, on observe une expansion notable des PME dans les provinces intérieures, conduisant à une adoption plus large des produits d'assurance.

L'activité d'assurance régionale est étroitement liée aux taux d'emploi et à la santé financière des ménages. Au troisième trimestre 2025, un taux de chômage de 6,6 % soulignait des conditions stables sur le marché du travail, renforçant les avantages sociaux des employeurs. Les investissements dans les infrastructures provinciales diversifient les bassins de primes, s'étendant au-delà des principaux corridors urbains argentins. Un changement de régime de change en 2025 a facilité des règlements transfrontaliers plus fluides pour la réassurance, renforçant les placements pour les risques catastrophiques et les grands risques commerciaux. Les réglementations d'investissement locales garantissent que les portefeuilles d'assurance restent en Argentine, liant l'épargne financée par les primes au développement national dans toutes les provinces.

Les différences régionales influencent à la fois les schémas de sinistres et les préférences de produits. Les provinces agricoles s'orientent vers les outils de gestion du risque météorologique, tandis que les centres urbains montrent une préférence pour l'assurance responsabilité civile et santé. Les évaluations multilatérales ont mis en évidence des lacunes dans le financement des risques de catastrophe, suggérant que les programmes municipaux et provinciaux pourraient exploiter des conceptions paramétriques pour renforcer la résilience dans les régions sujettes aux inondations. Les mesures nationales de protection des consommateurs standardisent les termes contractuels clés, contribuant à combler les disparités régionales en matière de confiance des acheteurs. À mesure que la désinflation s'installe, l'accessibilité financière en termes réels s'améliore, ouvrant la voie à une adoption plus large des polices d'assurance volontaires dans tout le pays.

Paysage Concurrentiel

À mi-2025, l'Argentine disposait d'une base institutionnelle diversifiée pour son marché de l'assurance vie et non-vie, avec 189 entités autorisées par la SSN. Celles-ci comprenaient un mélange d'assureurs patrimoniaux et mixtes, de compagnies vie, de prestataires de retraite, d'assureurs ART et d'entités mutuelles de transport public. En 2024, les cinq premiers groupes détenaient une part de marché notable, indiquant une concentration modérément faible dans le secteur. À l'approche de 2026, les principaux assureurs se concentraient sur la solidité de la solvabilité, l'adéquation des réserves et la discipline des coûts. Avec la recalibration des réserves et la normalisation de l'inflation à l'horizon, une gestion active du bilan et des prix est devenue primordiale. Parallèlement, les régulateurs ont mis l'accent sur la transparence et les divulgations standardisées, intensifiant la concurrence basée sur la clarté des produits, la qualité du service et la performance des sinistres.

Les réformes liant les exigences de fonds propres aux seuils UVA ont établi une base de solvabilité claire. Avec des délais de conformité fixés à mi-2026, les opérateurs ont été invités à optimiser leurs fonds propres, à envisager des fusions en cas d'échelle sous-optimale et à rationaliser leurs portefeuilles. Le passage à l'autorisation automatique des plans a permis aux acteurs établis comme aux nouveaux entrants d'innover rapidement dans la conception des produits. Ce changement a intensifié la concurrence et favorisé une tendance vers les couvertures modulaires. Les mandats d'investissement locaux ont garanti que les actifs restaient sur les marchés nationaux, influençant les stratégies d'allocation d'actifs cruciales pour les revenus de spread et l'adossement de durée. Les courtiers et agents ont continué à dominer la distribution, avec des partenariats pour l'intégration numérique et l'automatisation des sinistres gagnant du terrain.

En 2026, les principaux assureurs ont convergé sur les modifications de la méthodologie des réserves, la déclaration électronique pour les sinistres litigieux et médiatisés, et les règles IBNR affinées. La maîtrise de ces domaines techniques est devenue le facteur distinctif pour les leaders du marché. Alors que les segments santé et vie collective émergaient comme des domaines de croissance clés, les portefeuilles automobile et biens exigeaient une vigilance, notamment en ce qui concerne l'indexation sur l'inflation et la dynamique des coûts des pièces. Suite à la libéralisation des changes, les canaux internationaux pour les paiements de réassurance ont connu une amélioration marquée, renforçant la stabilité des traités pour les risques catastrophiques et les grands risques industriels. En résumé, le paysage concurrentiel de 2026 a été façonné par des facteurs tels que la préparation à la solvabilité, le rythme des renouvellements de produits et l'exécution des canaux.

Leaders du Secteur Argentin de l'Assurance Vie et Non-Vie

Federación Patronal Seguros

Grupo Sancor Seguros

La Segunda Cooperativa de Seguros

Nación Seguros S.A.

Provincia ART S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : La libéralisation du contrôle des changes a ajusté les délais pour les paiements sortants de réassurance et amélioré les règlements transfrontaliers pour les placements admis

- Juillet 2025 : La résolution RESOL-2025-287-APN-SSN a introduit des méthodologies de réserves renforcées pour les sinistres en attente, les médiations et les IBNR par branche avec des mises à jour de l'inflation

- Avril 2025 : Life Seguros et Life Group (anciennement Prudential Seguros) ont finalisé une fusion approuvée par la Superintendencia de Seguros de la Nación, consolidant plus de 5,9 millions de polices et renforçant le leadership sur le marché local.

- Décembre 2025 : Le réassureur basé à la Barbade Active Capital Reinsurance Ltd. (Active Re) a reçu l'approbation réglementaire pour opérer en tant que réassureur admis en Argentine, marquant une nouvelle entrée sur le marché pour une capacité de réassurance spécialisée

Périmètre du Rapport sur le Marché Argentin de l'Assurance Vie et Non-Vie

L'assurance vie verse un capital correspondant à la somme assurée à l'échéance ou en cas de décès de l'assuré. Les polices d'assurance non-vie offrent une protection financière à une personne pour les problèmes de santé ou les pertes dues à des dommages causés à un actif.

Le Marché Argentin de l'Assurance Vie et Non-Vie est segmenté par type d'assurance (assurance vie, assurance non-vie (automobile, santé, biens et autres assurances non-vie)), par segment de clientèle (particuliers et entreprises) et par canal de distribution (courtiers/agents, banques, vente directe et autres canaux). Le rapport propose la taille du marché et les prévisions pour le marché argentin de l'assurance vie et non-vie en valeur (USD) pour tous les segments susmentionnés.

| Assurance Vie | |

| Assurance Non-Vie | Assurance Automobile |

| Assurance Santé | |

| Assurance Biens | |

| Assurance Responsabilité Civile | |

| Autres Assurances |

| Particuliers |

| Entreprises |

| Courtiers/Agents |

| Banques |

| Vente Directe |

| Autres Canaux |

| Par Type d'Assurance | Assurance Vie | |

| Assurance Non-Vie | Assurance Automobile | |

| Assurance Santé | ||

| Assurance Biens | ||

| Assurance Responsabilité Civile | ||

| Autres Assurances | ||

| Par Segment de Clientèle | Particuliers | |

| Entreprises | ||

| Par Canal de Distribution | Courtiers/Agents | |

| Banques | ||

| Vente Directe | ||

| Autres Canaux | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché argentin de l'assurance ?

La taille du marché argentin de l'assurance est de 17,31 milliards USD en 2026 et devrait atteindre 25,70 milliards USD d'ici 2031 à un CAGR de 8,23 %.

Quel segment domine la contribution aux primes sur le marché argentin de l'assurance ?

L'assurance non-vie domine avec 64,45 % des primes de 2025, soutenue par l'automobile obligatoire et les accidents du travail, les biens et les couvertures liées à la santé.

Comment les réglementations façonnent-elles le marché argentin de l'assurance en 2026 ?

Les réformes mises en œuvre en 2025 ont rationalisé les approbations de produits, unifié les planchers de fonds propres et amélioré les normes de déclaration, soutenant une innovation plus rapide et une supervision plus prévisible.

Quels canaux de distribution connaissent la croissance la plus rapide sur le marché argentin de l'assurance ?

Les autres canaux, qui comprennent le numérique intégré et direct, devraient croître à un CAGR de 12,5 % jusqu'en 2031, tandis que la bancassurance affiche une émission numérique élevée et une large portée.

Où se trouvent les moteurs de croissance géographique les plus forts en Argentine ?

Buenos Aires reste dominante par part de primes, tandis que les provinces de Neuquén et du Nord-Ouest se développent avec des projets énergétiques et miniers nécessitant des assurances spécialisées.

Quels défis de souscription subsistent sur le marché argentin de l'assurance ?

La sévérité élevée des sinistres en automobile, la volatilité de l'exposition souveraine et la sous-assurance due à l'inflation continuent de peser sur les résultats, rendant la révision des prix, l'efficacité des sinistres et la discipline de valorisation essentielles.

Dernière mise à jour de la page le: