Taille et Part du Marché Péruvien de l'Assurance Vie et Non-Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

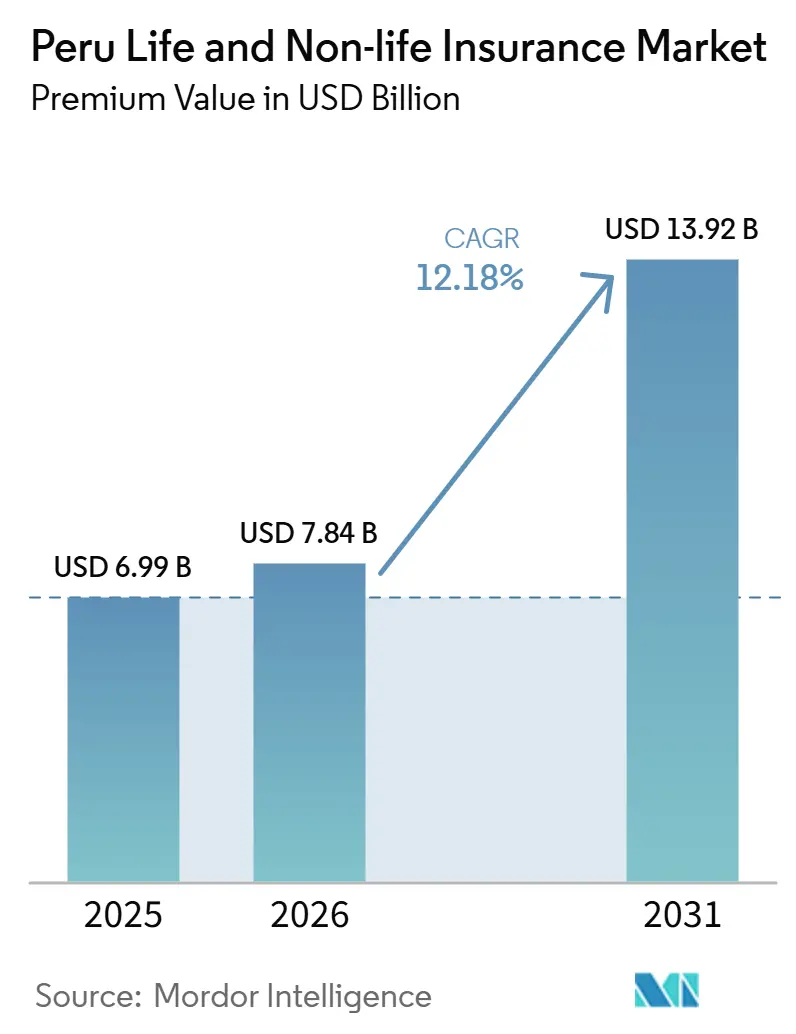

| Taille du marché de l'année de base (2025) | 6.99 Milliards de dollars |

| Taille du Marché (2026) | 7.84 Milliards de dollars |

| Taille du Marché (2031) | 13.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Péruvien de l'Assurance Vie et Non-Vie par Mordor Intelligence

La taille du marché des assurances vie et non-vie au Pérou, en termes de valeur des primes, devrait passer de 6,99 milliards USD en 2025 à 7,84 milliards USD en 2026, pour atteindre 13,92 milliards USD d'ici 2031, avec un CAGR de 12,18 % sur la période 2026-2031.

L'accélération de la dynamique économique, notamment la projection de croissance du PIB de 4 % pour 2025 établie par le ministère de l'Économie et des Finances, soutient la hausse du revenu disponible et l'élargissement de la souscription d'assurances dans les branches personnelles et commerciales. Les produits non-vie continuent de dominer en raison de la couverture automobile obligatoire SOAT, des activités commerciales à grande échelle dans les secteurs minier et agroalimentaire, ainsi que d'une impulsion réglementaire favorable à l'analyse des risques climatiques. L'assurance vie gagne en vitesse grâce à la réforme des retraites de 2024 qui élargit l'éligibilité aux rentes et relève les âges de départ à la retraite, tandis que les canaux numériques réduisent les coûts d'acquisition et améliorent la visibilité des produits. Collectivement, ces forces positionnent le marché des assurances vie et non-vie au Pérou comme l'un des écosystèmes de protection à la croissance la plus rapide en Amérique latine.

Principaux Enseignements du Rapport

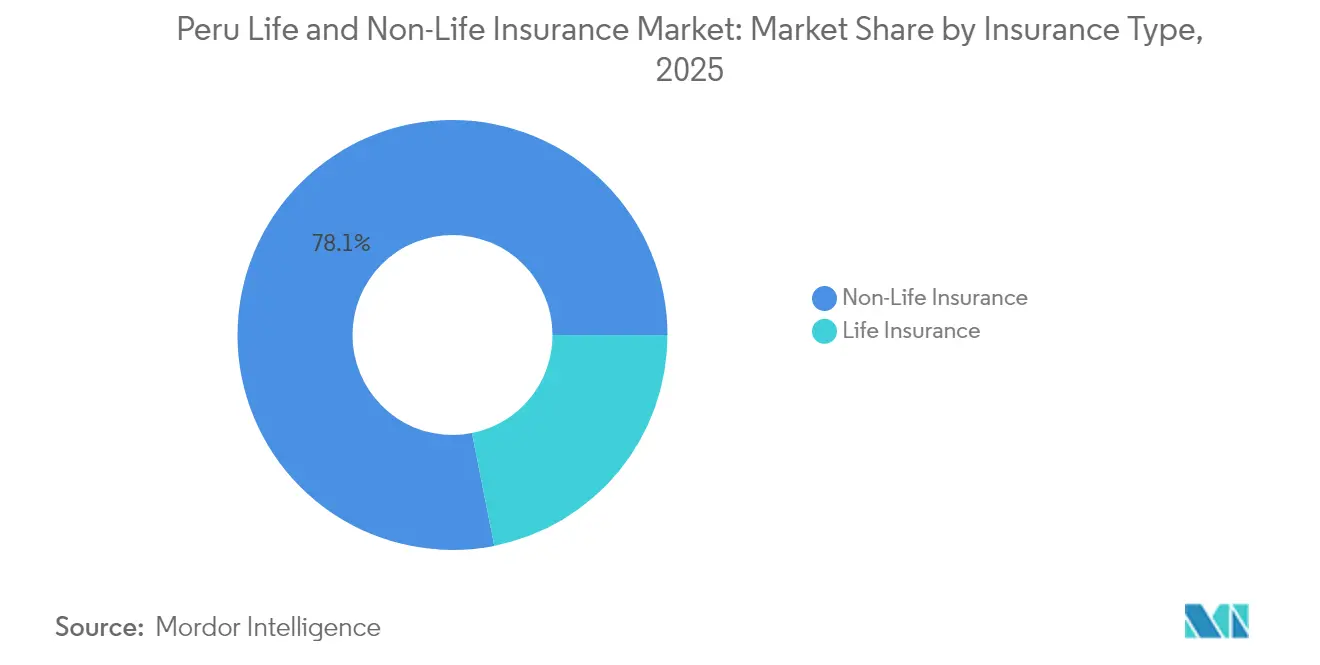

- Par type d'assurance, les branches non-vie ont dominé avec 78,12 % de la part du marché péruvien de l'assurance vie et non-vie en 2025 ; les produits vie devraient se développer à un TCAC de 11,42 % jusqu'en 2031.

- Par canal de distribution, la bancassurance détenait 37,65 % de la taille du marché péruvien de l'assurance vie et non-vie en 2025, tandis que les plateformes directes en ligne et InsurTech devraient afficher un TCAC de 12,31 % jusqu'en 2031.

- Par utilisateur final, les consommateurs individuels représentaient 59,05 % de la taille du marché péruvien de l'assurance vie et non-vie en 2025, tandis que les PME constituent le segment à la croissance la plus rapide avec un TCAC de 8,37 %.

- Par type de prime, les renouvellements ont capté 57,18 % de la taille du marché péruvien de l'assurance vie et non-vie en 2025 ; les primes de nouvelle affaire progressent à un TCAC de 8,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Péruvien de l'Assurance Vie et Non-Vie

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des revenus de la classe moyenne et sensibilisation à l'assurance | +2.8% | National ; plus marqué dans les Hautes Terres et les grands centres urbains | Moyen terme (2 à 4 ans) |

| Expansion des partenariats de bancassurance | +2.1% | National ; régions côtières et pôle de Lima | Court terme (≤ 2 ans) |

| Couverture automobile SOAT obligatoire et croissance du parc de véhicules | +1.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption rapide des InsurTech et des canaux numériques | +2.3% | Pôles urbains et villes secondaires | Moyen terme (2 à 4 ans) |

| Agriculture résiliente au climat stimulant les couvertures agricoles | +1.2% | Hautes Terres et régions agricoles | Long terme (≥ 4 ans) |

| Réforme du système de retraite stimulant la demande de rentes | +1.4% | National, avec concentration urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Revenus de la Classe Moyenne et Sensibilisation à l'Assurance

La croissance soutenue du PIB et la réduction de la pauvreté continuent de soutenir le marché péruvien de l'assurance vie et non-vie[1]Ministerio de Economía y Finanzas, "Marco Macroeconómico Multianual 2025-2028," mef.gob.pe. La hausse des salaires élargit la capacité des consommateurs à souscrire des couvertures volontaires, tandis que les campagnes de sensibilisation menées après les événements sismiques de 2023 ont accru la perception du risque et stimulé la demande de garanties habitation et accidents corporels. Les programmes de connectivité pilotés par le gouvernement ont porté le taux de pénétration d'internet dans les ménages à 73 % en 2024, améliorant l'accès aux outils de comparaison en ligne et aux portails d'éducation financière. La couverture de santé publique via le SIS atteint désormais 97 % des résidents, illustrant comment une politique de soutien peut accélérer la pénétration. Les assureurs, menés par l'association nationale APESEG, ont intensifié leurs campagnes éducatives mettant en évidence les lacunes de protection liées aux séismes et aux risques climatiques, transformant la sensibilisation en souscriptions de polices.

Expansion des Partenariats de Bancassurance

Les banques restent au cœur du marché péruvien de l'assurance vie et non-vie, car les clients font déjà confiance à leurs établissements pour les produits d'épargne et de crédit. La cession de CrediScotia à un prêteur multinational en 2025 devrait débloquer des infrastructures bancaires numériques améliorées et de nouveaux parcours de vente croisée. Les stratégies de regroupement avec les prêts hypothécaires, les cartes de crédit et les micro-crédits continuent de faire progresser les taux d'attachement des assurances, soutenues par les mandats de protection des consommateurs de la Superintendencia de Banca, Seguros y AFP (SBS). Les avantages en termes de coûts contribuent également : les banques axées sur le numérique affichent des ratios d'efficacité proches de 30 %, ce qui leur donne la latitude de tarifer les couvertures intégrées de manière compétitive tout en atteignant leurs objectifs de marge. En conséquence, la bancassurance reste un canal de référence même si les points de vente exclusivement numériques se multiplient.

Couverture Automobile SOAT Obligatoire et Croissance du Parc de Véhicules

Le décret péruvien d'immatriculation des véhicules mis à jour en décembre 2024 exige des plaques d'immatriculation à puce RFID pour toutes les unités M1, simplifiant le contrôle de la conformité au SOAT[2]Ministerio de Transportes y Comunicaciones, "Decreto Supremo 021-2024-MTC," mtc.gob.pe. Une hausse parallèle des ventes de véhicules neufs — soutenue par des lignes de crédit accessibles — élargit le portefeuille de primes non-vie. Les flottes commerciales desservant 13 corridors d'exportation agricole nouvellement certifiés font face à des exigences de vérification plus strictes et souscrivent désormais des polices multirisques combinant responsabilité civile, marchandises et modules de gestion des risques basés sur la télématique. Les API de vérification numérique réduisent l'émission des polices à quelques minutes, diminuant les frais administratifs pour les assureurs et les utilisateurs finaux. Ensemble, ces mesures maintiennent des taux de renouvellement élevés et attirent les fournisseurs technologiques désireux d'intégrer des contrôles de conformité en temps réel.

Adoption Rapide des InsurTech et des Canaux Numériques

Un écosystème FinTech en expansion, comptant plus de 230 start-ups formellement enregistrées, accélère l'expérimentation dans la couverture météorologique paramétrique, l'assurance logistique à la demande et l'intégration vie entièrement numérique. Les cycles d'investissement soutiennent des plateformes à architecture ouverte qui s'associent aux compagnies établies, permettant la cotation en temps réel et le traitement automatisé des sinistres. Le régime sandbox de la SBS accorde des autorisations d'exploitation provisoires, permettant des pilotes de produits sans exigences de capital initial excessives. Avec la baisse des prix des données mobiles et l'élargissement de la pénétration des portefeuilles électroniques, les assureurs signalent une croissance à deux chiffres des soumissions directes en ligne, notamment chez les consommateurs de moins de 40 ans. Pour les acteurs établis, la co-innovation avec les InsurTech représente désormais une voie stratégique pour défendre leurs parts de marché face à des entrants agiles.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte informalité et faible culture assurantielle | -2.1% | National ; prononcé dans les districts ruraux | Long terme (≥ 4 ans) |

| Aversion culturelle au risque pour l'assurance habitation | -1.3% | Hautes Terres et communautés traditionnelles | Moyen terme (2 à 4 ans) |

| Inflation des coûts de réassurance liée aux catastrophes | -1.6% | National, avec un impact plus élevé dans les régions sujettes aux catastrophes | Moyen terme (2 à 4 ans) |

| Lenteur de la réforme des soins de santé freinant la souscription de santé privée | -0.9% | National, affectant particulièrement la classe moyenne urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Informalité et Faible Culture Assurantielle

Environ deux tiers de la main-d'œuvre péruvienne opère en dehors de l'économie formelle, limitant la croissance des couvertures liées aux fiches de paie et aux employeurs[3] Fonds Monétaire International, "Pérou : Consultation au titre de l'Article IV 2024," imf.org . La faible pénétration bancaire — seulement 38 % des adultes détiennent un compte — restreint davantage les prélèvements automatiques de primes. Bien que le programme d'identité numérique « Cuenta DNI » élargisse l'accès financier de base, les zones rurales s'appuient encore sur les transactions en espèces. Les assureurs répondent en lançant des micro-polices simplifiées distribuées par les coopératives agricoles, mais la collecte des primes reste complexe. Des progrès durables nécessitent une réforme structurelle plus large, un renforcement de la protection des consommateurs et une sensibilisation continue à la culture financière qui transforme l'exposition en ligne en décisions de couverture concrètes.

Aversion Culturelle au Risque pour l'Assurance Habitation

Dans de nombreuses communautés de montagne et côtières, les arrangements informels d'entraide se substituent à l'assurance formelle. Les secours post-catastrophe arrivent souvent sous forme de subventions gouvernementales, renforçant les attentes d'intervention de l'État plutôt que de solutions du secteur privé. Les récents séismes qui ont déclenché la prise en charge publique des frais funéraires dans le cadre du SIS illustrent cette dynamique. Les projets d'adaptation communautaire soutenus par l'USAID et les ONG locales sensibilisent à la planification globale de la résilience, mais convertir cette sensibilisation en souscriptions de polices est un processus progressif. Les assureurs pilotent de plus en plus des micro-couvertures habitation distribuées par des organisations locales de confiance pour combler le fossé culturel tout en respectant les traditions établies de partage des risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Domination du Non-Vie, Accélération du Vie

Les produits non-vie ont généré 78,12 % de la taille du marché péruvien de l'assurance vie et non-vie en 2025, ancrés par le SOAT obligatoire, la responsabilité civile minière et les branches marchandises. La couverture automobile bénéficie directement des réformes des plaques RFID, tandis que les polices maritimes et de transit gagnent en envergure grâce aux nouveaux nœuds d'exportation agricole. L'assurance santé reçoit une impulsion des réglementations sanitaires essentielles mises à jour qui incluent désormais les diagnostics de santé mentale. L'assurance vie, bien que plus modeste, affiche un TCAC élevé de 11,42 % jusqu'en 2031. La loi de réforme des retraites 32123 instaure une entrée obligatoire dans le système à 18 ans et allonge les périodes de cotisation, stimulant la demande de rentes et de produits vie liés au crédit. Les compagnies leaders modernisent la souscription avec des déclarations médicales électroniques, réduisant les délais d'émission de plusieurs semaines à quelques heures. Une pénétration accrue des polices intégrées dans le financement à la consommation devrait réduire l'écart non-vie d'ici la fin de la décennie.

La croissance de la couverture vie capitalise davantage sur les aspirations croissantes de la classe moyenne en matière de transfert de patrimoine intergénérationnel. Les vacances de primes flexibles, la vie à micro-ticket et les arrangements en unités de compte séduisent les jeunes professionnels réticents aux engagements à long terme. Les outils de conseil automatisé numérique, souvent co-brandés avec les banques, aident les clients à simuler des scénarios de revenus de retraite, renforçant l'engagement. Pendant ce temps, les assureurs dommages cherchent à se diversifier en s'associant à des organisations de maintien de la santé pour piloter des offres hybrides protection-prévention qui exploitent la télémédecine et les applications de bien-être. Ces stratégies améliorent le potentiel de vente croisée et protègent les acteurs établis de la compression des marges sur une seule branche à mesure que l'intensité concurrentielle augmente.

Par Canal de Distribution : La Bancassurance en Tête, mais le Numérique Progresse

La bancassurance contrôlait 37,65 % du marché péruvien de l'assurance vie et non-vie en 2025, tirant parti des réseaux d'agences bancaires, des moteurs de vente croisée basés sur les données et de l'alignement réglementaire autour des obligations de divulgation pour la protection des consommateurs. Le modèle bénéficie des exigences intégrées d'assurance crédit dans les prêts hypothécaires, automobiles et aux PME, augmentant les taux d'attachement. Cependant, les plateformes directes en ligne et InsurTech s'accélèrent à un TCAC de 12,31 %, portées par des interfaces conviviales, une tarification transparente et une émission instantanée de polices. Les portefeuilles numériques et les géants du commerce électronique intègrent désormais des micro-couvertures au moment du paiement, convertissant les primo-acheteurs à grande échelle.

Les réseaux d'agents et de courtiers pivotent vers des rôles de conseil, se concentrant sur les risques commerciaux complexes, les régimes d'avantages sociaux et les produits vie à capital assuré élevé. Ils s'appuient de plus en plus sur des portails de gestion de la relation client et la connectivité API pour maintenir leur pertinence à l'ère du libre-service. Les canaux d'affinité au détail — partenariats avec les télécommunications, les supermarchés et les stations-service — offrent la commodité en personne et les paiements échelonnés. Sur tous les canaux, le service omnicanal devient incontournable : les chatbots traitent les demandes peu complexes, tandis que les agents humains se concentrent sur la défense des sinistres et la planification multibranche. Ces modèles hybrides visent à préserver le ratio de renouvellement leader du secteur qui sous-tend la rentabilité.

Par Utilisateur Final : Force des Particuliers, Dynamisme des PME

Les assurés individuels représentaient 59,05 % de la taille du marché péruvien de l'assurance vie et non-vie en 2025, principalement via les produits automobile, accidents corporels et micro-vie. La vérification KYC numérique et biométrique a rationalisé l'intégration, réduisant les taux d'abandon chez les jeunes adultes qui valorisent l'immédiateté. Les programmes d'éducation grand public renforcent le lien entre stabilité financière et assurance, normalisant davantage les paiements réguliers de primes. Pourtant, les PME constituent la cohorte à la croissance la plus rapide, affichant un TCAC de 8,37 % à mesure que la formalisation des entreprises s'accélère.

Les exploitations familiales et les petits transformateurs — classés comme PME — bénéficient de packages ciblés couvrant les cultures, les équipements et la responsabilité civile, conçus pour les flux de trésorerie saisonniers. Les entreprises de construction et de services bénéficient de l'extension en 2024 de la couverture obligatoire des accidents du travail de 200 à 270 activités, élargissant le bassin d'employeurs adressables. Les grandes entreprises achètent déjà des programmes multirisques sophistiqués intégrant des couvertures cyber, environnementales et pertes d'exploitation. Pour capter le potentiel des PME tout en préservant la discipline de souscription, les compagnies déploient des modèles de notation des risques basés sur l'IA qui combinent les données d'immatriculation fiscale avec la télématique et l'imagerie satellitaire pour la vérification des biens.

Par Type de Prime : Stabilité Portée par les Renouvellements avec Apport de Nouvelles Affaires

Les renouvellements représentaient 57,18 % de la taille du marché péruvien de l'assurance vie et non-vie en 2025, indiquant des niveaux satisfaisants de gestion des sinistres et de service. Les arrangements de prélèvement automatique, les bonus de fidélité et les réductions sans sinistre maintiennent la persistance, notamment dans les branches automobile et santé. Du point de vue du fonds de roulement, les renouvellements fournissent des flux de trésorerie prévisibles qui soutiennent les ratios d'adéquation des fonds propres et alimentent les investissements dans la modernisation numérique. Les primes de nouvelle affaire, progressant à un TCAC de 8,28 %, reflètent les extensions de couvertures obligatoires et le succès des applications mobiles directes aux consommateurs.

Les acteurs mettent l'accent sur le traitement direct, visant à réduire de moitié les points de contact de souscription en trois ans. Le plan stratégique triennal de MAPFRE cible une croissance des revenus composée de 6 %, soutenu par une unité de formation mobile nationale qui promeut la sécurité au travail et réduit les ratios de sinistres. Pendant ce temps, la protection paramétrique des cultures continue d'être pilotée dans les coopératives agricoles des hautes terres, utilisant des déclencheurs de stations météorologiques pour verser des indemnités en quelques jours, une caractéristique populaire parmi les agriculteurs habitués aux longs cycles de sinistres.

Analyse Géographique

Les provinces des Hautes Terres dominent la répartition géographique, générant la plus grande part de primes et le TCAC régional le plus élevé. Les améliorations des routes rurales et le déploiement de la 4G ont amené des correspondants bancaires dans les villes secondaires, facilitant considérablement la collecte des primes et le traitement des sinistres. De plus, les projets d'irrigation public-privé stabilisent les rendements agricoles, rendant les couvertures indexées sur la météo plus viables actuariellement et encourageant la participation des agriculteurs. Les expansions minières continuent de nécessiter des placements complets en dommages aux biens et pertes d'exploitation, les assureurs utilisant la surveillance satellitaire pour améliorer la précision de la souscription. Le développement du tourisme intérieur stimule également les couvertures voyage et accidents, ajoutant des flux de primes incrémentiels qui renforcent la position dominante de la région.

Les zones côtières, ancrées par Lima, ont contribué à une croissance des primes à un chiffre moyen. Les régulateurs adoptent des normes de solvabilité et de cybersécurité plus strictes, incitant les compagnies à renforcer leurs coussins de capital et à investir dans des analyses de détection des fraudes. Les chocs sismiques de 2024 ont renouvelé l'intérêt des entreprises pour les polices multirisques habitation, tandis que les installations portuaires modernisées amplifient le débit de fret et la couverture maritime associée. La concentration de Lima en entreprises de services informatiques stimule la demande de polices de responsabilité professionnelle et de responsabilité civile cyber, domaines dans lesquels les réassureurs mondiaux fournissent capacité et soutien technique. Malgré une expansion du chiffre d'affaires plus lente que les Hautes Terres, la zone côtière maintient une prime moyenne par police plus élevée, soutenant la rentabilité.

La région de la Selva (Amazonie), bien qu'ayant la plus petite part de primes, se développe à un rythme élevé à un chiffre grâce à l'essor du bois durable et de l'écotourisme. Les agences de développement soutiennent des pilotes de micro-assurance qui regroupent des avantages vie, accidents et météorologiques au sein de groupes d'épargne communautaires. Les technologies de télédétection aident les assureurs à cartographier les zones inondables, permettant des solutions paramétriques d'inondation sur mesure qui alignent les déclencheurs d'indemnisation sur les relevés des jauges fluviales. Sur l'horizon de prévision, l'amélioration des liaisons de transport et les projets d'énergie renouvelable devraient attirer de plus grands comptes commerciaux, élevant progressivement le poids de la région dans le marché péruvien de l'assurance vie et non-vie.

Paysage Concurrentiel

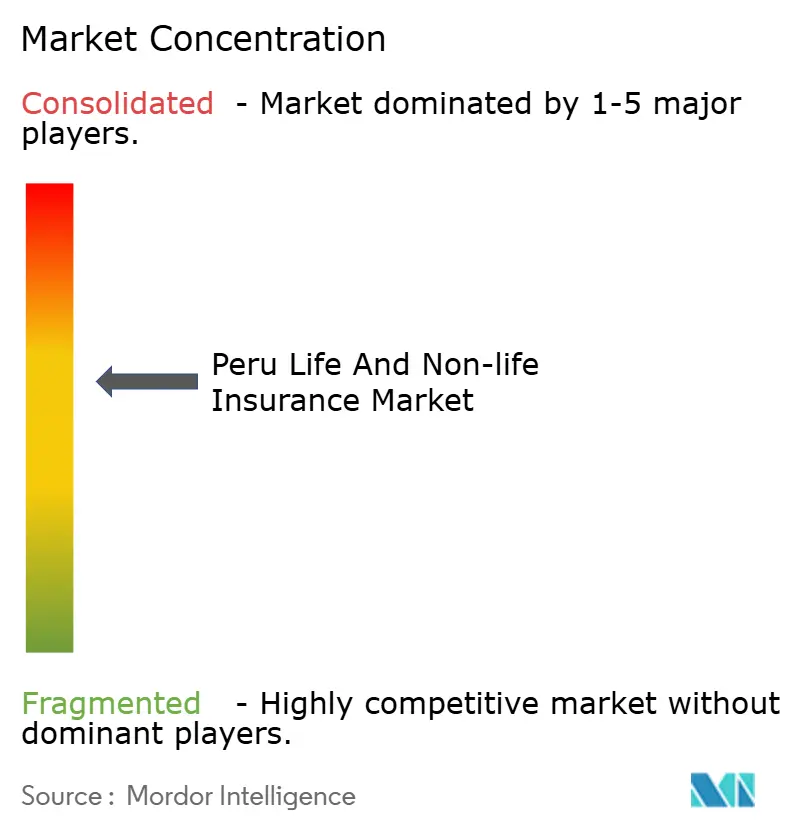

Les acteurs établis Rimac, Pacífico et MAPFRE détiennent conjointement une part proche de la majorité, mais l'équilibre concurrentiel évolue à mesure que la technologie abaisse les barrières à l'entrée. Rimac est pionnier dans des plans spécifiques aux courtiers offrant des matrices de commissions flexibles, aidant les intermédiaires indépendants à défendre leur valeur face à la croissance du libre-service numérique. Pacífico tire parti de son réseau hospitalier pour intégrer des services de soins préventifs dans les polices santé, se différenciant sur les résultats de bien-être plutôt que sur la pure indemnisation. MAPFRE déploie le triage des sinistres basé sur l'IA et la première unité mobile de prévention des risques du pays, réduisant les délais d'intervention en cas d'accidents du travail.

Plus de 230 InsurTech opèrent désormais localement, allant des fournisseurs de couvertures agricoles paramétriques aux start-ups d'assurance automobile à l'usage. Zuru Logistics, par exemple, fournit une assurance fret à la demande soutenue par des compagnies établies, illustrant une voie de partenariat plutôt qu'une disruption pure. Les assureurs étrangers considèrent le Pérou comme un hub régional, attirés par une réglementation transparente et une forte adoption numérique. Les réassureurs offrent une capacité facultative pour soutenir les branches exposées aux catastrophes, tandis que les réformes du marché des capitaux locaux permettent aux assureurs d'adosser les passifs à long terme à des obligations d'infrastructure, améliorant la gestion actif-passif.

La modernisation réglementaire se poursuit à vive allure. La résolution 1233-2023 oblige tous les assureurs à intégrer des tests de résistance aux risques climatiques dans les rapports ORSA, favorisant les entreprises dotées de systèmes d'analyse sophistiqués. Un groupe de travail national proposé sur la cybersécurité vise à standardiser les protocoles de sécurité des données, élevant indirectement les obstacles de conformité pour les acteurs plus petits. Pendant ce temps, les normes de protection des consommateurs poussent à la divulgation transparente et à la simplification des libellés, relevant les standards de service dans l'ensemble du secteur. Dans cet environnement, la taille seule ne suffit plus ; l'agilité des données, les écosystèmes de partenaires et l'excellence de l'expérience client sont devenus des leviers concurrentiels décisifs.

Leaders du Secteur Péruvien de l'Assurance Vie et Non-Vie

Rimac

Pacifico Seguros

La Positiva

Mapfre Peru

Interseguro

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La SBS a relevé le niveau de couverture maximum du Fonds de Garantie des Dépôts péruvien pour renforcer la confiance des consommateurs et la stabilité du secteur.

- Mai 2025 : La Positiva a étendu sa plateforme de télémédecine à l'ensemble des plans de santé individuels et collectifs, approfondissant l'intégration des soins numériques.

- Mai 2025 : MAPFRE a lancé la première unité de formation mobile du pays utilisant des simulateurs de réalité virtuelle pour réduire le risque d'accidents du travail.

- Mai 2025 : Scotiabank Peru a accepté de vendre 100 % de CrediScotia à Banco Santander, reconfigurant les alliances de bancassurance et la portée des banques numériques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché péruvien de l'assurance vie et non-vie comme toute nouvelle police, mesurée en primes brutes émises, qui transfère le risque de mortalité, de morbidité, de propriété, de responsabilité civile ou automobile des particuliers ou des organisations à des assureurs agréés opérant dans le cadre réglementaire de la SBS. Selon Mordor Intelligence, cet univers englobe les assureurs directs, les captives et les compagnies InsurTech vendant une couverture primaire sur les lignes retail et commerciales.

Exclusion du périmètre : Le modèle omet intentionnellement les traités de réassurance acceptée, les pools d'auto-assurance, ainsi que les revenus de courtage ou de services TPA.

Aperçu de la segmentation

- Par Type d'Assurance

- Assurance Vie

- Individuelle

- Collective

- Assurance Non-Vie

- Automobile

- Biens et Incendie

- Maritime et Marchandises

- Santé

- Accidents Corporels

- Agricole

- Assurance Vie

- Par Canal de Distribution

- Direct (Ventes de l'Assureur)

- Agence / Courtiers

- Bancassurance

- Numérique / En Ligne

- Partenariats d'Affinité et de Distribution au Détail

- Par Utilisateur Final

- Particuliers

- PME

- Grandes Entreprises

- Par Type de Prime

- Prime de Nouvelle Affaire

- Prime de Renouvellement

- Par Région

- Zone Côtière

- Hautes Terres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens semi-directifs avec des souscripteurs, des responsables de la bancassurance, des courtiers numériques et des régulateurs de produits à Lima, Arequipa et Trujillo. Ces échanges valident les pondérations de distribution, la prime moyenne par police et l'adoption de la couverture SOAT obligatoire, tout en révélant les premières évolutions dans la micro-assurance et les rentes de retraite.

Recherche documentaire

Nous partons des dépôts réglementaires de la Superintendencia de Banca, Seguros y AFP du Pérou, des statistiques de primes de la Banque centrale de réserve du Pérou et des enquêtes auprès des ménages de l'INEI, qui ancrent les pools de primes historiques. Les moteurs macroéconomiques proviennent du FMI WEO, de la Banque mondiale et de l'ONU DESA. Les mises à jour des associations professionnelles de l'APESEG, les données sur les pertes catastrophiques de DesInventar et les analyses politiques de l'OCDE Insurance Outlook élargissent le contexte. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva nous aident à analyser les ventilations par entreprise et les flux d'actualités. Cette liste est illustrative ; de nombreux autres documents publics et sources par abonnement alimentent notre travail documentaire.

Un second passage permet de réconcilier les conversions de devises, les impacts ponctuels des catastrophes et les modifications des règles de politique avant que les chiffres ne passent à la modélisation.

Dimensionnement du marché et prévisions

La base de référence est construite par une reconstruction descendante des primes brutes émises par ligne, ajustée en fonction des ratios de rétention et des déchéances de polices, puis croisée avec des agrégations ascendantes de primes moyennes multipliées par le nombre de polices sur un échantillon. Les variables clés comprennent la croissance du parc automobile, le revenu disponible des ménages, l'origination de prêts hypothécaires, l'espérance de vie, l'inflation et la pénétration des canaux numériques. Une régression multivariée projette chaque variable jusqu'en 2030, et une analyse de scénarios teste des chocs tels que les pertes catastrophiques liées à El Niño ou les retards dans la réforme des retraites. Les lacunes dans les données ascendantes, par exemple les micro-polices informelles, sont comblées par des facteurs calibrés issus d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses d'anomalies, de contrôles de variance par rapport aux normes des pays comparables et d'une révision analytique à deux niveaux. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des modifications réglementaires ou des événements dépassant un seuil d'impact sur les primes prédéfini.

Pourquoi la base de référence de Mordor sur le marché de l'assurance vie et non-vie au Pérou inspire confiance

Les estimations publiées concordent rarement, car les entreprises diffèrent sur les catégories de polices, le calendrier des devises et la fréquence de mise à jour. Notre périmètre rigoureux, notre actualisation annuelle et notre modèle à double approche maintiennent la base de référence cohérente et transparente.

Comparaison avec les références du marché

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,99 Md USD (2025) | Mordor Intelligence | - |

| 5,50 Md USD (2024) | Global Consultancy A | Utilise des multiplicateurs de croissance régionaux, couverture des canaux limitée, année de données plus restreinte |

| 6,08 Md USD (2024) | Industry Monitor B | Rapporte les primes nettes et inclut la réassurance acceptée, omet le segment des micro-polices |

| 2,60 Md USD (2023) | Trade Journal C | Suit uniquement la non-vie et une année de base plus ancienne, exclut la vie et les rentes |

La comparaison montre que l'étendue du périmètre, l'alignement de l'année des données et les étapes de validation influencent fortement les valeurs globales. Mordor Intelligence ancre son chiffre dans des primes vérifiées par le régulateur, les croise avec des informations de terrain et les met à jour rapidement, offrant aux décideurs une base de référence équilibrée et reproductible.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché péruvien de l'assurance vie et non-vie ?

La taille du marché péruvien de l'assurance vie et non-vie a atteint 7,84 milliards USD en 2026 et devrait croître jusqu'à 13,92 milliards USD d'ici 2031.

Quel segment détient la plus grande part au sein du marché ?

L'assurance non-vie représente 78,12 % de la part du marché péruvien de l'assurance vie et non-vie, principalement en raison des couvertures automobiles et commerciales obligatoires.

À quelle vitesse l'assurance vie croît-elle au Pérou ?

Les primes d'assurance vie devraient afficher un TCAC de 11,42 % jusqu'en 2031, soutenues par la réforme des retraites et la hausse des revenus des ménages.

Pourquoi la bancassurance est-elle importante au Pérou ?

La bancassurance contrôle 37,65 % du marché péruvien de l'assurance vie et non-vie, tirant parti des relations bancaires existantes pour intégrer des produits de protection dans les prêts et les comptes d'épargne.

Dernière mise à jour de la page le: