Taille et Part du Marché Irlandais de l'Assurance Vie et Non-Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

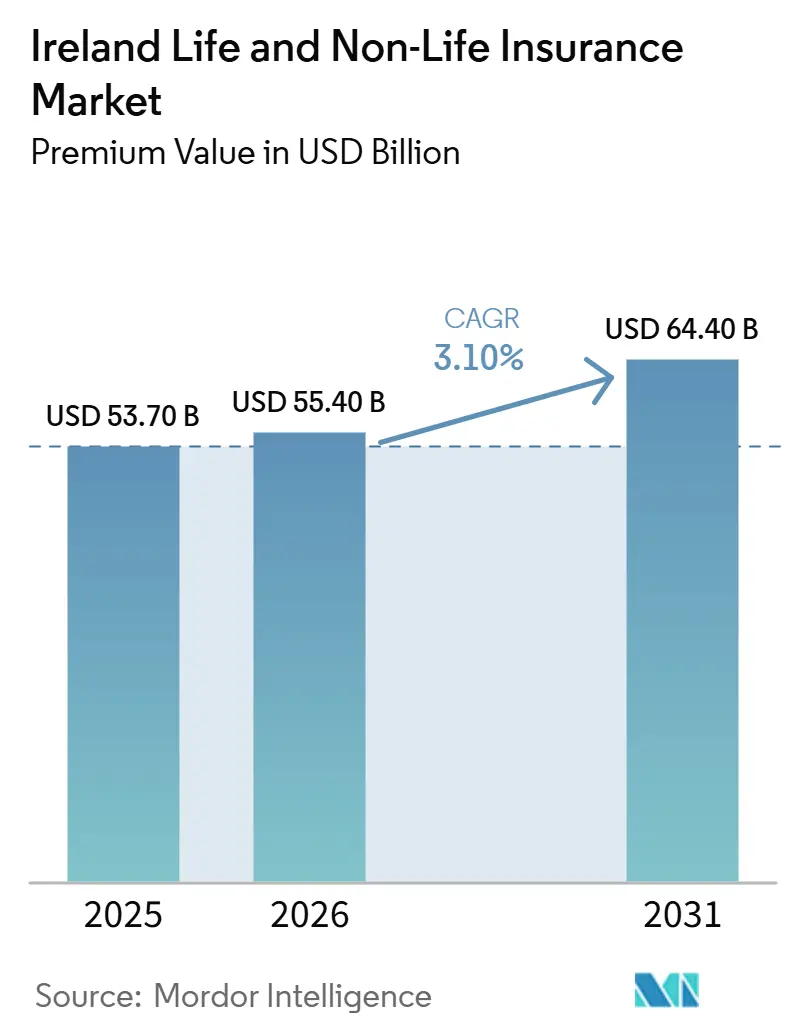

| Taille du marché de l'année de base (2025) | 53.70 Milliards de dollars |

| Taille du Marché (2026) | 55.40 Milliards de dollars |

| Taille du Marché (2031) | 64.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Irlandais de l'Assurance Vie et Non-Vie par Mordor Intelligence

La taille du marché irlandais de l'assurance vie et non-vie, en termes de valeur des primes, devrait s'étendre de 53,70 milliards USD en 2025 et 55,40 milliards USD en 2026 à 64,40 milliards USD d'ici 2031, enregistrant un CAGR de 3,10 % entre 2026 et 2031.

La croissance s'aligne sur des évolutions structurelles alors que l'adhésion automatique MyFutureFund commence à canaliser de nouvelles cotisations vers l'épargne à long terme et les pensions de groupe à partir de janvier 2026, renforçant les branches vie et retraite sur le marché irlandais de l'assurance vie et non-vie. La capacité de tarification en responsabilité civile bénéficie de la mise en œuvre continue des Directives sur les Préjudices Corporels, qui ont réduit les indemnités pour blessures non litigieuses et amélioré la cohérence des règlements en matière d'automobile et de responsabilité civile. La santé privée continue de soutenir la dynamique non-vie, la pénétration étant restée élevée en 2024 et les primes moyennes ayant augmenté, soutenant la croissance des primes émises malgré les pressions liées à l'inflation médicale. Les souscripteurs en habitation et responsabilité civile s'adaptent à des conditions de réassurance plus strictes après que la Tempête Éowyn a établi un nouveau record national de pertes assurées en janvier 2025, remodelant la capacité et la tarification pour les risques exposés aux inondations et aux vents sur le marché irlandais de l'assurance vie et non-vie. La conduite et la distribution continuent d'évoluer dans le cadre du Cadre de Responsabilité Individuelle et du Code de Protection des Consommateurs 2025, qui élèvent les normes de gouvernance et encouragent les parcours clients axés sur le numérique[1]Banque Centrale d'Irlande, "Cadre de Responsabilité Individuelle," Banque Centrale d'Irlande, centralbank.ie.

Principaux Enseignements du Rapport

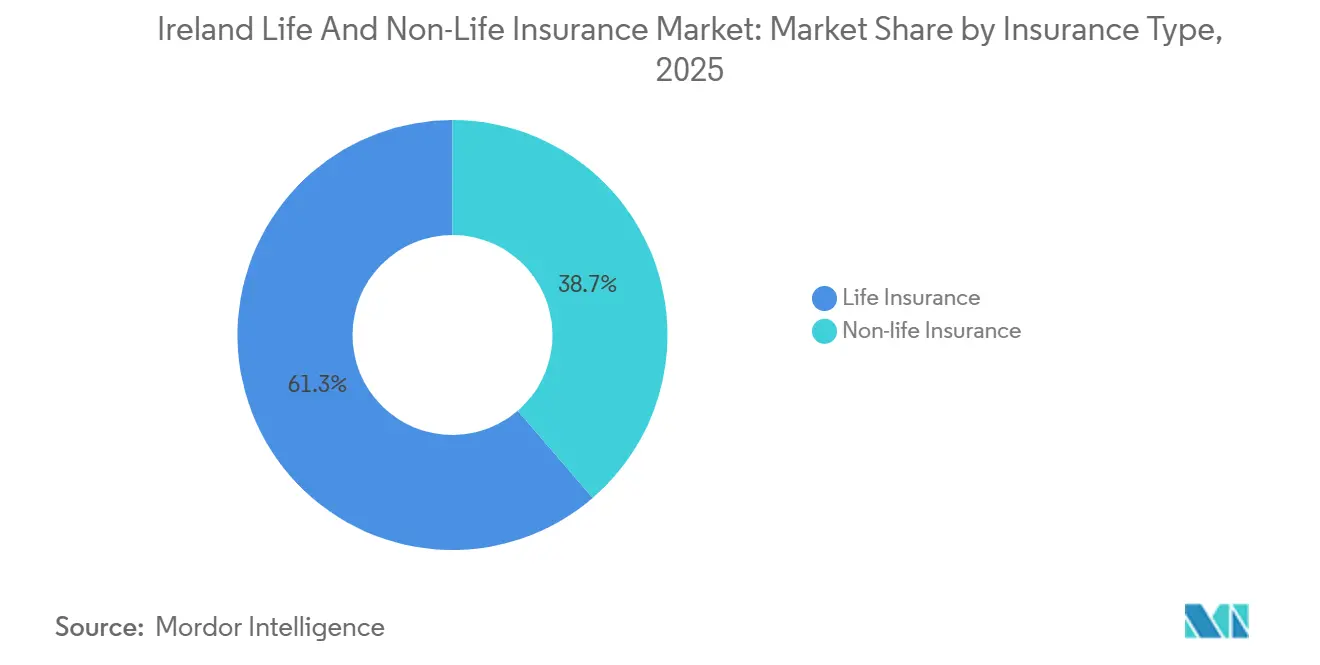

- Par type d'assurance, la vie a dominé le marché irlandais de l'assurance vie et non-vie avec une part de 61,3 % en 2025, tandis que la santé est le segment à la croissance la plus rapide avec un TCAC de 5,5 % jusqu'en 2031.

- Par segment client, les particuliers ont dominé le marché irlandais de l'assurance vie et non-vie avec une part de 58,6 % en 2025, tandis que les particuliers progressent à un TCAC de 3,9 % jusqu'en 2031.

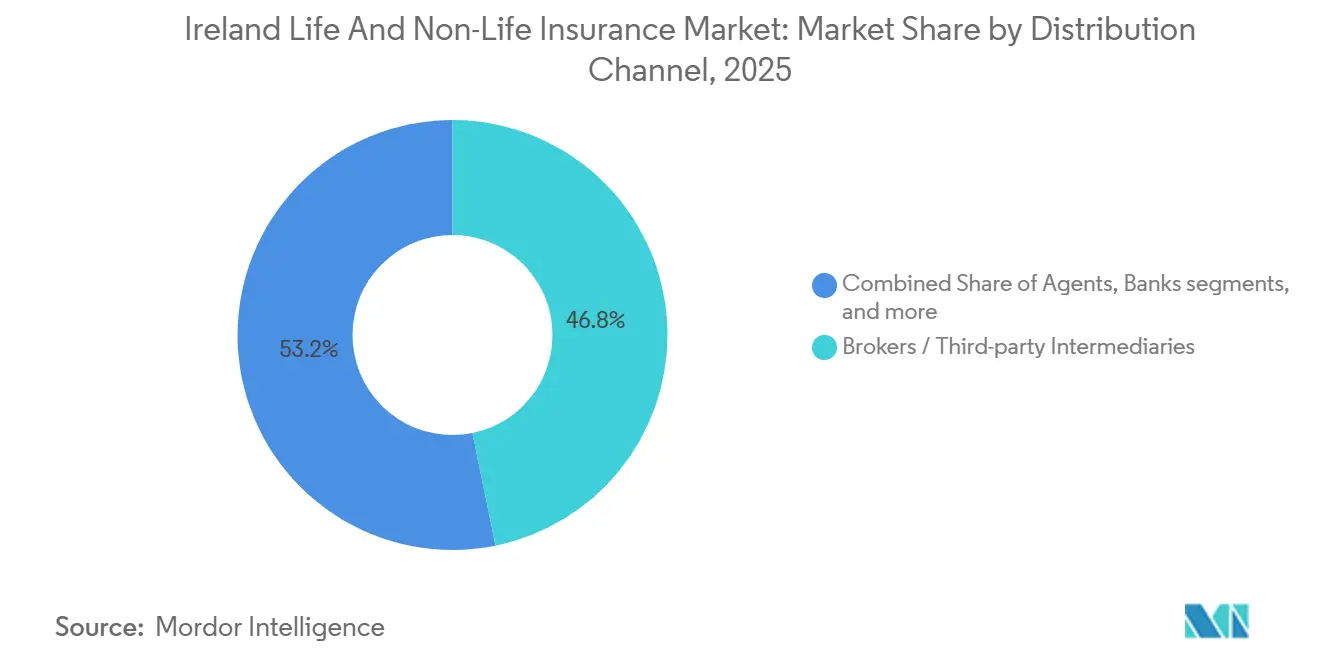

- Par canal de distribution, les courtiers ont détenu 46,8 % du marché irlandais de l'assurance vie et non-vie en 2025, tandis que les ventes directes constituent le canal à la croissance la plus rapide avec un TCAC de 6,2 %, soutenu par la conformité axée sur le numérique et les dispositions de changement d'assureur prévues par le CPC 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Irlandais de l'Assurance Vie et Non-Vie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Adhésion Automatique (MyFutureFund) Élargit l'Épargne à Long Terme et les Pensions de Groupe / Couverture Vie | +0.8% | National, avec des gains précoces dans les pôles d'emploi urbains Dublin, Cork, Galway | Moyen terme (2-4 ans) |

| La Pénétration de la Santé Privée et la Croissance des Primes Soutiennent les Primes Brutes Émises en Santé Non-Vie | +0.9% | National, élevé dans les tranches à hauts revenus et les régimes collectifs d'entreprise | Court terme (≤ 2 ans) |

| Les Directives sur les Préjudices Corporels Réduisent les Coûts des Sinistres Non Litigieux, Stabilisant la Capacité en Automobile/Responsabilité Civile | +0.6% | National, effet le plus fort en automobile et responsabilité civile employeurs/publique | Moyen terme (2-4 ans) |

| L'Inflation Propre à l'Assurance Augmente les Primes Émises | +0.5% | National | Court terme (≤ 2 ans) |

| Le CPC 2025 Modernise la Conduite, Renforçant la Confiance, le Changement d'Assureur et l'Adoption du Numérique | +0.3% | National | Long terme (≥ 4 ans) |

| La Transparence du NCID Approfondit la Sophistication de la Tarification et Attire des Capacités | +0.2% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Adhésion Automatique MyFutureFund à Partir de 2026 Élargit les Flux d'Épargne à Long Terme et les Pensions de Groupe ou la Couverture Vie

MyFutureFund est entré en vigueur le 1er janvier 2026 et a commencé à intégrer de larges cohortes de travailleurs du secteur privé qui ne bénéficiaient pas auparavant de pensions adossées à un employeur. L'activité initiale a permis d'intégrer 763 000 salariés et 104 000 employeurs dans le système au cours des six premières semaines et d'accumuler plus de 60 millions EUR de cotisations, ce qui établit un canal durable pour les produits vie et retraite. Les paramètres d'éligibilité concentrent l'intégration sur les travailleurs âgés de 23 à 60 ans avec des revenus annuels supérieurs à 20 000 EUR et sans pension professionnelle existante, comblant un déficit de couverture documenté. Le calendrier des cotisations commence à 1,5 % chacun pour le salarié et l'employeur avec une majoration de l'État de 0,5 %, et augmente progressivement jusqu'à un taux combiné conçu pour renforcer les soldes d'épargne à long horizon. Les obligations de gouvernance dans le cadre du Cadre de Responsabilité Individuelle élèvent le niveau de surveillance pour l'administration de l'adhésion automatique, les cadres dirigeants étant tenus de démontrer des mesures raisonnables. Ces caractéristiques accroissent la certitude de conformité et soutiennent la confiance dans la manière dont l'adhésion automatique façonnera les flux sur le marché irlandais de l'assurance vie et non-vie.

La Pénétration de l'Assurance Santé Privée et l'Expansion des Primes Soutiennent les Primes Brutes Émises en Santé Non-Vie

La couverture santé privée a atteint 2,52 millions de personnes assurées fin 2024, et les primes moyennes ont augmenté à 1 740 EUR, indiquant une ferme volonté de maintenir la couverture malgré les préoccupations d'accessibilité financière. La cohorte des plus de 65 ans paie en moyenne davantage que les moins de 65 ans en raison de schémas d'utilisation plus élevés en soins orthopédiques et cardiaques, ce qui façonne la conception des prestations et le positionnement des produits[2]Autorité de l'Assurance Santé, "L'Assurance Santé en Irlande, Rapport de Marché 2024," Autorité de l'Assurance Santé, hia.ie. La tarification communautaire et les règles de couverture à vie maintiennent l'accès tout en exigeant des assureurs qu'ils gèrent les pressions sur les coûts par la gestion des réseaux et la refonte des parcours de soins. Les parcours en ambulatoire et en consultation externe continuent de se développer, ce qui contribue à optimiser la capacité hospitalière tout en améliorant les délais de traitement. Ces dynamiques de santé soutiennent une surperformance de croissance visible au sein du non-vie par rapport au marché irlandais de l'assurance vie et non-vie dans son ensemble. Les assureurs continuent de démontrer que les ajustements de tarification et de prestations peuvent suivre l'inflation médicale dans le cadre des exigences de transparence réglementaire.

Les Directives sur les Préjudices Corporels Réduisent les Coûts des Sinistres pour Blessures Non Litigieuses, Stabilisant la Capacité de Tarification en Automobile et Responsabilité Civile

Les Directives sur les Préjudices Corporels sont devenues la référence par défaut pour les sinistres pour blessures non litigieuses et ont réduit les niveaux d'indemnisation pour les règlements directs et ceux du Conseil de Résolution des Blessures. En automobile, le rapport 2024 de la Banque Centrale montre que les coûts moyens des sinistres pour blessures par police sont inférieurs au niveau d'avant la pandémie, même si les coûts des dommages ont augmenté en raison des effets sur la chaîne d'approvisionnement et les salaires. L'écart de temps et de coût entre les règlements litigieux et non litigieux reste important, mais le recours croissant aux directives dans les règlements hors tribunaux a un effet stabilisateur sur les pertes attendues. Le consentement des défendeurs aux évaluations du Conseil de Résolution des Blessures s'est amélioré tandis que l'acceptation par les demandeurs a été plus lente, ce qui limite le débit du Conseil mais génère tout de même des économies sur les frais juridiques. Les travaux commandés par le Ministère de l'Entreprise soulignent que les indemnités irlandaises restent plus élevées que celles en Angleterre et au Pays de Galles pour les blessures mineures aux tissus mous, ce qui laisse une certaine pression résiduelle sur l'adéquation des réserves. Même ainsi, le cadre des directives soutient une tarification plus stable en automobile et responsabilité civile au sein du marché irlandais de l'assurance vie et non-vie.

Le CPC 2025 Modernise les Règles de Conduite, Renforçant la Confiance, le Changement d'Assureur et l'Adoption du Numérique

Le Code de Protection des Consommateurs 2025 conclut un examen pluriannuel et entre en vigueur le 24 mars 2026 pour les assureurs et les intermédiaires, avec des dispositions adaptées aux parcours axés sur le numérique et des divulgations plus claires[3]DAC Beachcroft, "Code de Protection des Consommateurs 2025 : Un Changement Culturel pour les Assureurs," DAC Beachcroft, dacbeachcroft.com. Le Code prolonge les délais de préavis avant renouvellement pour le changement d'assureur non-vie, introduit des renouvellements automatiques avec consentement préalable pour certains produits accessoires spécifiques, et limite les contacts non sollicités après des demandes de devis en ligne. En améliorant la transparence et en réduisant les frictions lors du changement d'assureur, le Code crée des portefeuilles de renouvellement plus contestables et encourage les investissements dans le libre-service et le conseil en ligne. Les modèles de libellé de police et de divulgation favorisent des comparaisons de valeur claires, ce qui soutient des achats plus fréquents sur les lignes banalisées. À mesure que les assureurs s'adaptent, les canaux directs gagnent des parts sur les produits simples tandis que le conseil intermédiaire se repositionne vers les besoins complexes des entreprises et de la protection. Ces caractéristiques renforcent l'adoption du numérique et améliorent le choix des clients sur le marché irlandais de l'assurance vie et non-vie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Resserrement des Conditions de Réassurance sur le Risque Tempête/Inondation Pèse sur la Capacité et la Tarification en Habitation | -0.4% | National, exposition élevée dans les régions côtières et sujettes aux inondations | Court terme (≤ 2 ans) |

| La Prédominance du Contentieux dans les Sinistres pour Blessures Retarde les Bénéfices des Directives | -0.3% | National | Moyen terme (2-4 ans) |

| L'Interdiction de la Tarification Différentielle Comprime les Leviers de Tarification au Renouvellement en Automobile/Habitation | -0.2% | National | Moyen terme (2-4 ans) |

| La Conformité au Cadre IAF/SEAR et au CPC 2025 Accroît la Complexité Opérationnelle et le Coût de Service | -0.1% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Resserrement des Coûts ou des Conditions de Réassurance sur les Tempêtes et le Risque d'Inondation Pèse sur la Capacité et la Tarification en Habitation

La Tempête Éowyn a marqué l'événement météorologique le plus coûteux de l'histoire de l'assurance irlandaise en janvier 2025 et a réinitialisé les attentes concernant la fréquence et la gravité des catastrophes en habitation. Alors que les modèles intègrent des signaux de tempête plus forts, les réassureurs ont resserré les structures des traités par des rétentions plus élevées et des protections plus agrégatives, ce qui repousse le risque de queue vers les porteurs primaires. Cette dynamique réduit la capacité disponible dans les zones exposées aux inondations et côtières et encourage les porteurs primaires à ajuster les franchises et l'appétit de souscription. La Banque Centrale a noté des mouvements de réserves en non-vie qui reflètent à la fois l'expérience des catastrophes et les ajustements d'inflation, ce qui accroît la volatilité des résultats. Les porteurs dotés d'une souscription disciplinée et de structures de programme maintiennent des avantages, mais l'offre globale de capacité catastrophe reste sensible aux tendances mondiales d'allocation du capital. Ces conditions de réassurance pèsent sur la tarification et la disponibilité en habitation au sein du marché irlandais de l'assurance vie et non-vie.

Le Contentieux Reste le Canal Dominant pour les Coûts des Blessures, Retardant les Pleins Bénéfices des Directives

Bien que les niveaux d'indemnisation aient diminué pour les sinistres pour blessures non litigieuses dans le cadre des directives, une part significative des sinistres passe par le contentieux, ce qui allonge les délais et augmente les parts de frais juridiques. L'analyse comparative du Ministère de l'Entreprise montre que les indemnités irlandaises pour les tissus mous dépassent les références d'Angleterre et du Pays de Galles, et les frais juridiques dans les voies contentieuses restent importants. L'écart des coûts totaux moyens entre les règlements litigieux et directs ou via le Conseil de Résolution des Blessures continue de diluer le gain total des réductions d'indemnités. Le Conseil Judiciaire a envisagé des ajustements qui, s'ils étaient adoptés, pourraient recalibrer les niveaux des directives, ajoutant une incertitude supplémentaire à la planification des réserves. Le Conseil de Résolution des Blessures vise à améliorer l'acceptation par les demandeurs et à accélérer le débit, ce qui pourrait réduire la dépendance au contentieux au cours de sa période de plan 2025 à 2029[4]La Law Society d'Irlande, "Les Juges Proposent une Hausse de 16,7 % des Dommages et Intérêts en Préjudices Corporels," La Law Society d'Irlande, lawsociety.ie. En attendant, la prédominance du contentieux contraint la vitesse à laquelle les économies des directives se répercutent sur la tarification sur le marché irlandais de l'assurance vie et non-vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : La Vie Amortit les Marges Tandis que la Santé Progresse Rapidement sous l'Effet de l'Inflation Médicale

La vie a maintenu son leadership avec une part de 61,3 % en 2025, et la santé est la composante à la croissance la plus rapide avec un TCAC de 5,5 %, les niveaux de primes et la pénétration ayant soutenu la croissance du non-vie par rapport au marché irlandais de l'assurance vie et non-vie dans son ensemble. Le leadership en parts de marché de la vie sur le marché irlandais de l'assurance vie et non-vie reflète des contributions stables dans les pensions de groupe et la protection individuelle, soutenues par les régimes d'employeurs et une sensibilisation croissante grâce aux communications sur l'adhésion automatique. La recherche 2024 de Standard Life met en évidence des lacunes de connaissance dans les produits de retraite que les assureurs et les conseillers doivent combler à mesure que les travailleurs adhérents automatiquement passent à une gestion de plan plus active. À mesure que les cotisations augmentent selon le calendrier MyFutureFund, les flux en unités de compte et les voies de rente ou de fonds de retraite approuvés connaissent une demande plus régulière, ce qui stabilise les bilans vie. Du côté non-vie, la santé bénéficie de parcours en ambulatoire plus nombreux et d'un accès aux cliniques qui soutiennent une intervention précoce et des sinistres plus prévisibles. Ces évolutions sous-tendent la résilience des segments sur le marché irlandais de l'assurance vie et non-vie.

Les dynamiques en automobile et responsabilité civile reflètent les bénéfices des Directives sur les Préjudices Corporels sur les coûts des blessures, même si les sévérités des dommages ont augmenté avec les pressions salariales et sur les pièces en 2024. La souscription en habitation doit s'adapter à des structures catastrophe plus strictes après la Tempête Éowyn, ce qui rend la cartographie des inondations, les franchises et les mesures de résilience plus importantes pour la tarification et la disponibilité de la couverture. Les assureurs santé déploient des innovations produits incluant des cliniques à accès rapide et des prestations ciblées qui répondent aux besoins chroniques et ambulatoires, ce qui peut aider à équilibrer les pressions hospitalières. En vie, les canaux de conseil bancaires et numériques attirent davantage de candidats et utilisent une intégration simplifiée pour convertir la sensibilisation en polices financées. Ces tendances, combinées aux divulgations réglementaires cohérentes via le NCID et les rapports de Solvabilité, soutiennent une sélection des risques et une allocation du capital stables sur le marché irlandais de l'assurance vie et non-vie.

Par Segment Client : Les Particuliers Dominent Tandis que les Acheteurs Entreprises Exploitent la Transparence du NCID

Les clients particuliers ont détenu une part de primes de 58,6 % en 2025 et ont progressé à un taux annuel de 3,9 % alors que les réformes et le changement d'assureur ont amélioré la capture de valeur pour les ménages sur le marché irlandais de l'assurance vie et non-vie. L'automobile, un indicateur avancé pour les particuliers, a vu les primes émises moyennes augmenter en 2024 tandis que les coûts des sinistres pour blessures par police sont restés inférieurs aux moyennes d'avant la pandémie grâce aux effets des directives. La transparence du NCID maintient les porteurs en concurrence étroite sur la tarification et la performance des sinistres, ce qui contribue à maintenir les gains d'accessibilité financière pour les renouvellements répétés. L'interdiction de la tarification différentielle a éliminé ce qu'on appelle la progression des prix au deuxième renouvellement pour les habitations et les automobiles, ce qui réduit les pénalités de fidélité et renforce la discipline concurrentielle. Le CPC 2025 prolonge les délais de préavis pour le changement d'assureur et restreint certaines pratiques de suivi, ce qui améliore la facilité de changement pour les particuliers sur les lignes banalisées. La santé reste une ancre clé pour les particuliers, les niveaux d'utilisation liés à l'âge et les niveaux de couverture façonnant le mix de prestations et les décisions des consommateurs, l'Autorité de l'Assurance Santé suivant les évolutions des primes et des inscriptions. L'adhésion automatique amène de nouveaux épargnants dans les pensions, ce qui crée des opportunités d'associer une couverture protection vie et protection du revenu au fil du temps.

Les acheteurs entreprises exploitent les références du NCID pour négocier des structures et des primes en responsabilité civile et habitation, en mettant l'accent sur les franchises et la certitude des programmes pluriannuels dans la mesure du possible. La santé collective continue de soutenir l'accès des salariés aux soins diagnostiques et ambulatoires, les assureurs élargissant l'accès aux cliniques et les programmes préventifs pour optimiser les coûts. Les placements en habitation et responsabilité civile reflètent une plus grande attention au climat et aux catastrophes après la Tempête Éowyn, en particulier pour les sites côtiers et exposés aux inondations où les assureurs appliquent des conditions plus strictes. Les fonctions d'entreprise font face à des charges de gouvernance plus élevées dans le cadre du Cadre IAF et du SEAR, que les assureurs traitent avec un soutien à la conformité et une formation, intégrés dans les engagements de renouvellement. Ces tendances chez les particuliers et les entreprises façonnent ensemble le volume de distribution et la conception des produits sur le marché irlandais de l'assurance vie et non-vie et continuent de faire évoluer le portefeuille vers des comparaisons prix-qualité plus claires.

Par Canal de Distribution : Les Courtiers Maintiennent leur Part Tandis que les Ventes Directes s'Accélèrent via les Plateformes Numériques

Les courtiers ont conservé une part de 46,8 % en 2025, tandis que les ventes directes constituent le canal à la croissance la plus rapide sur une trajectoire de 6,2 % alors que les devis numériques et les exigences de consentement remodèlent les modèles d'engagement sur le marché irlandais de l'assurance vie et non-vie. Le CPC 2025 rend obligatoires les renouvellements automatiques avec consentement préalable pour certaines couvertures accessoires et limite les démarches non sollicitées après des devis en ligne, ce qui renforce l'argument en faveur des parcours en libre-service. Les banques et les canaux d'agents liés restent pertinents pour les produits de protection, en particulier lorsqu'ils sont associés à des conversations sur les prêts immobiliers et l'épargne qui introduisent naturellement la couverture vie et protection du revenu. Les assureurs ont augmenté les taux de soumission numérique pour les nouvelles affaires via les portails conseillers et les outils d'intégration clients, ce qui raccourcit le délai de souscription et réduit les frictions administratives. Les courtiers répondent en se concentrant sur les placements commerciaux complexes et l'ingénierie des risques, où le conseil et la navigation sur le marché apportent le plus de valeur. Ces changements continuent de redistribuer les volumes au sein du marché irlandais de l'assurance vie et non-vie tout en préservant le besoin de conseil pour les risques de plus grande complexité.

Les porteurs directs mettent l'accent sur la gestion des sinistres entièrement numérique et le traitement automatisé, ce qui bénéficie aux lignes banalisées telles que l'automobile et l'habitation. Les acteurs intermédiés déploient des analyses pour cibler la rétention et la vente croisée, et pour améliorer les conversations de renouvellement avec l'expérience de sinistres référencée par le NCID. Dans les deux modèles, la préparation à la conformité pour le Cadre IAF et le CPC 2025 est devenue un facteur de différenciation en matière de confiance des clients et de résilience opérationnelle. Le marché irlandais de l'assurance vie et non-vie continue d'évoluer vers une tarification transparente et une divulgation des produits, ce qui encourage la concurrence entre canaux sur le service et la qualité plutôt que sur l'inertie.

Analyse Géographique

La variation régionale sur le marché irlandais de l'assurance vie et non-vie reste limitée par la géographie compacte du pays et la réglementation centralisée, mais les schémas de distribution et l'expérience des sinistres diffèrent entre les zones urbaines et rurales. Dublin accueille de nombreux sièges sociaux d'entreprises et des ménages à revenus élevés, ce qui concentre l'activité des pensions de groupe et de la santé privée et sous-tend des flux stables en vie et santé. La recherche 2024 de Standard Life montre que la préparation à la retraite varie selon les régions, avec des différences dans la préparation financière et émotionnelle qui influencent la souscription de pensions et de protection. La pénétration de la santé est la plus forte là où l'accès aux hôpitaux privés et les régimes collectifs d'employeurs sont denses, ce qui renforce la croissance du non-vie dans les zones métropolitaines. La Tempête Éowyn a mis en évidence les expositions côtières et occidentales à travers des rafales de vent record et des perturbations généralisées des infrastructures, ce qui continue d'informer la tarification et la concentration de la souscription en habitation. Les divulgations du NCID et les normes de conduite s'appliquent uniformément à l'échelle nationale et favorisent un comportement de marché cohérent dans tous les comtés.

En dehors de Dublin, les marchés du Leinster reflètent une plus grande sensibilisation aux pensions mais aussi des pressions liées aux coûts du logement et de la garde d'enfants, ce qui peut différer les décisions de couverture discrétionnaire même à des revenus plus élevés. Le Munster bénéficie d'une infrastructure de santé résiliente et d'extensions ciblées de cliniques qui augmentent l'accès aux services ambulatoires et diagnostiques et aident à gérer l'utilisation. Le Connacht et l'Ulster présentent une congestion plus faible et des schémas de conduite différents, ce qui peut influencer les tendances de fréquence en automobile par rapport aux centres urbains, tandis que l'exposition aux événements de vent atlantique reste une considération clé en habitation. Dans toutes les régions, les réformes de conduite, notamment les règles de tarification différentielle et les préavis de renouvellement prolongés, soutiennent le changement d'assureur et renforcent l'alignement prix-qualité pour les ménages.

Le marché irlandais de l'assurance vie et non-vie continue de converger vers des normes de produits cohérentes tandis que les modèles de marketing et de service régionaux s'adaptent aux besoins locaux. Dans les centres urbains, les canaux directs et le conseil numérique gagnent du terrain à mesure que la comparaison en ligne et les règles de consentement réduisent les frictions lors du changement d'assureur et des renouvellements. Dans les comtés moins urbanisés, les agents et les courtiers maintiennent une forte présence, où le conseil en personne reste préféré pour les risques agricoles, les PME et les risques complexes. Les assureurs santé étendent les soins virtuels et l'accès aux cliniques pour réduire les différences géographiques dans l'accès aux spécialistes et pour gérer les maladies chroniques. Les pensions et la protection devraient afficher une croissance plus uniforme dans toutes les régions à mesure que MyFutureFund normalise les cotisations et crée une base plus large d'épargnants au fil du temps.

Paysage Concurrentiel

Le marché irlandais de l'assurance vie et non-vie est ancré par des groupes internationaux et de solides acteurs nationaux établis qui investissent dans les plateformes numériques, les analyses et l'innovation produit pour se concurrencer sur le service et la solidité du capital. Irish Life et New Ireland ont avancé dans l'intégration numérique et les portails conseillers, ce qui augmente les taux de traitement automatisé et améliore les délais d'émission. Les assureurs santé élargissent leurs propositions de valeur avec des réseaux de cliniques, des diagnostics rapides et des prestations préventives qui répondent à la demande ambulatoire et aux parcours chroniques. Les initiatives de lignes commerciales d'Aviva introduisent une couverture de résilience habitation pour les tempêtes et les inondations, incluant des propositions en bois massif et des caractéristiques de reconstruction à efficacité énergétique, qui s'alignent sur les plans de durabilité des entreprises. Le rebranding de RSA en Intact clarifie une identité opérationnelle unifiée dans la région et souligne la capacité dans les classes commerciales et spécialisées.

L'exécution de la stratégie met l'accent sur la gouvernance, la confiance des clients et la rapidité. La mise en œuvre du Cadre IAF fixe des attentes claires en matière de responsabilité pour les cadres dirigeants, ce qui conduit les porteurs à améliorer les contrôles de conduite et les normes de documentation. Les dispositions du CPC 2025 encouragent une expérience client plus transparente, ce qui soutient à son tour les investissements dans les portails en libre-service et des divulgations de produits plus claires. Du côté commercial, les analyses et les outils géospatiaux soutiennent la sélection des risques en habitation et la discipline de tarification dans un environnement de réassurance plus strict façonné par la Tempête Éowyn. À travers ces initiatives, le marché irlandais de l'assurance vie et non-vie continue de récompenser la souscription disciplinée, les expériences de sinistres numériques et des améliorations de durabilité crédibles dans le libellé des produits.

Les nouveaux entrants et les acteurs transfrontaliers étendent la concurrence dans les pensions et la protection. Allianz Global Life a reçu l'approbation réglementaire pour offrir des produits PRSA et ARF et se positionne pour les transferts et les cotisations à mesure que l'adhésion automatique arrive à maturité. Irish Life Health a signalé une expansion des sinistres au quotidien et de nouvelles prestations dans son SFCR 2024, signalant une concentration sur les parcours ambulatoires et préventifs pour gérer l'inflation médicale. Le plan stratégique d'AXA met en évidence le déploiement de données et d'IA à l'échelle du groupe pour la tarification, les sinistres et les contrôles de fraude, qui s'intègre dans les opérations irlandaises via des plateformes et des méthodes partagées. Ensemble, ces mouvements soulignent les avantages d'échelle des plateformes multinationales tout en laissant de la place à la spécialisation nationale dans les risques agricoles, les PME et les risques régionalement nuancés sur le marché irlandais de l'assurance vie et non-vie.

Leaders du Secteur Irlandais de l'Assurance Vie et Non-Vie

Irish Life Group

Zurich Insurance plc (Irlande)

Aviva Life & Pensions Ireland

New Ireland Assurance

Royal London Ireland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : MyFutureFund, le système irlandais d'épargne retraite à adhésion automatique, a été lancé avec 763 000 salariés et 104 000 employeurs inscrits au cours des six premières semaines et plus de 60 millions EUR de cotisations, l'Autorité Nationale d'Épargne Retraite Automatique supervisant la mise en œuvre.

- Octobre 2025 : Le Ministère de l'Entreprise, du Commerce et de l'Emploi a publié un rapport comparatif sur les indemnités pour blessures aux tissus mous et lancé la stratégie du Conseil de Résolution des Blessures 2025 à 2029, soulignant les écarts de coûts résiduels avec l'Angleterre et le Pays de Galles tout en ciblant une plus grande efficacité des règlements.

- Juillet 2025 : Allianz Global Life a reçu l'approbation pour offrir des produits PRSA et ARF aux consommateurs irlandais, élargissant la concurrence dans les pensions et les revenus de retraite.

- Juin 2025 : Aviva GCS a lancé une pratique unifiée en Immobilier et Construction au Royaume-Uni et en Irlande avec de nouvelles caractéristiques de réparation résiliente et de bois massif qui répondent aux plans de durabilité des entreprises et à la résilience aux catastrophes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché irlandais de l'assurance vie et non-vie comme les primes brutes émises collectées par les assureurs agréés sur les contrats de protection, d'épargne, de retraite et de rente, ainsi que sur les lignes automobile, habitation, santé, responsabilité civile, voyage, maritime et autres lignes générales dont le risque sous-jacent est situé en République d'Irlande. Nous comptabilisons les polices individuelles ainsi que les polices collectives, et nous les valorisons au moment de l'émission des primes.

Nous excluons les activités de réassurance transfrontalière que les compagnies domiciliées en Irlande comptabilisent pour des risques étrangers ; nous n'incluons pas les captives ni les véhicules à usage spécial offshore.

Aperçu de la segmentation

- Par Type d'Assurance

- Assurance Vie

- Assurance Non-Vie

- Assurance Automobile

- Assurance Santé

- Assurance Habitation

- Assurance Responsabilité Civile

- Autres Assurances

- Par Segment Client

- Particuliers

- Entreprises

- Par Canal de Distribution

- Courtiers

- Agents

- Banques

- Ventes Directes

- Autres Canaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite mené des entretiens avec des responsables de la souscription, des dirigeants d'associations de courtiers et des cadres de l'insurtech à Dublin, Cork et Galway. Leurs points de vue de première main sur l'évolution des ratios de sinistralité, l'adoption du numérique et le régime de retraite à affiliation automatique à venir ont permis de valider les hypothèses et de combler les lacunes d'information que le travail documentaire seul ne pouvait pas résoudre.

Recherche documentaire

Nous avons commencé par extraire les séries trimestrielles de primes et de bilans de la Banque centrale d'Irlande, les indicateurs macroéconomiques du Central Statistics Office et les projections démographiques par âge d'Eurostat. Les annuaires d'Insurance Europe, les publications Solvabilité II de l'EIOPA et les rapports mondiaux sur les marchés de l'assurance de l'IAIS ont fourni des données de tendance sur le mix produit, la solvabilité et la sévérité des sinistres.

Les données financières des entreprises issues de D&B Hoovers, les revues de presse sur Dow Jones Factiva, les documents parlementaires et les notes des organisations professionnelles nous ont aidés à vérifier les parts de marché des compagnies, les jalons réglementaires et les évolutions des canaux de distribution. Ces références illustrent l'éventail des sources secondaires utilisées ; de nombreuses autres sources publiques et propriétaires ont alimenté la collecte de données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Notre modèle part d'une reconstitution descendante des primes brutes émises déclarées par la Banque centrale et les répartit entre les lignes vie et non-vie avant d'appliquer des ratios de pénétration spécifiques à chaque couverture, confirmés lors des entretiens primaires. Les agrégations fournisseurs de primes moyennes échantillonnées multipliées par les nombres de polices servent de vérification ascendante de la vraisemblance. Les principaux facteurs, notamment les nouvelles immatriculations de véhicules, les dépenses de santé privées par habitant, le revenu disponible des ménages, la population âgée de soixante-cinq ans et plus et les achèvements annuels de logements, alimentent une régression multivariée qui projette la demande sur la période de prévision. L'analyse de scénarios ajuste ensuite les résultats en fonction des chocs macroéconomiques, et les lacunes de données sont comblées en extrapolant les portefeuilles connus des compagnies à l'aide de la croissance moyenne.

Cycle de validation des données et de mise à jour

Nous soumettons les résultats à des analyses d'anomalies et à une révision par les pairs, après quoi les analystes seniors les valident. Les modèles sont actualisés une fois par an, avec des mises à jour intermédiaires chaque fois que des événements significatifs déclenchent un nouveau cycle de consultation des répondants.

Pourquoi la référence de Mordor sur le marché irlandais de l'assurance vie et non-vie mérite confiance

Nous observons que les valeurs de marché publiées divergent souvent parce que les analystes définissent les périmètres différemment, actualisent les données à des intervalles irréguliers ou convertissent les devises à des dates distinctes. La sélection rigoureuse du périmètre de Mordor, l'actualisation annuelle et les deux étapes de validation réduisent ces distorsions et offrent aux acheteurs un point de départ fiable.

Les principaux facteurs d'écart incluent la prise en compte ou non des contrats d'assurance vie de type retraite, la méthode de projection des primes numériques et la profondeur de l'échantillonnage des compagnies que nous appliquons.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 53,71 Md (2025) | Mordor Intelligence | - |

| USD 40,33 Md (2024) | Global Consultancy A | Exclut les produits vie liés à la retraite et applique une croissance conservatrice du canal numérique |

| USD 35,92 Md (2024) | Market Research Boutique B | S'appuie principalement sur les dépôts publics et omet les primes d'assurance vie collective |

Pris dans leur ensemble, la comparaison montre que nous fournissons une référence équilibrée et transparente qui rattache chaque chiffre à des variables claires et à des vérifications reproductibles, offrant ainsi aux décideurs une plus grande confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée et la croissance du marché irlandais de l'assurance vie et non-vie d'ici 2031 ?

La taille du marché irlandais de l'assurance vie et non-vie devrait atteindre 64,4 milliards USD d'ici 2031, avec une expansion à un TCAC de 3,1 % de 2026 à 2031.

Comment l'adhésion automatique via MyFutureFund influencera-t-elle les assureurs en Irlande ?

MyFutureFund a démarré en janvier 2026 et canalise de nouvelles cotisations vers les pensions à long terme, ce qui renforce les segments vie et crée des opportunités de vente croisée dans les produits de protection.

Quel impact les Directives sur les Préjudices Corporels ont-elles eu sur les branches automobile et responsabilité civile ?

Les directives ont réduit les niveaux d'indemnisation non litigieuse et contribué à stabiliser les coûts des sinistres pour blessures par police, bien que le contentieux génère toujours des coûts plus élevés et des délais plus longs.

Quels canaux de distribution connaissent la croissance la plus rapide sur le marché irlandais de l'assurance vie et non-vie ?

Les ventes directes constituent le canal à la croissance la plus rapide, le CPC 2025 favorisant l'engagement axé sur le numérique, tandis que les courtiers maintiennent leur part dans les placements complexes.

Comment la Tempête Éowyn a-t-elle modifié les dynamiques de souscription et de réassurance ?

La tempête a établi un record national de pertes assurées en janvier 2025 et a conduit les réassureurs à resserrer les conditions sur les expositions aux inondations et aux vents, ce qui influence la tarification et la capacité.

Quelles sont les priorités des régulateurs pour les assureurs en 2026 ?

Le Cadre de Responsabilité Individuelle et le Code de Protection des Consommateurs 2025 sont les principales priorités, exigeant une gouvernance plus solide et des protections des consommateurs plus claires et adaptées au numérique.

Dernière mise à jour de la page le: