Taille et part du marché des assurances vie et non vie en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 0.91 Trillions de dollars américains |

| Taille du Marché (2031) | 1.42 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.30% CAGR |

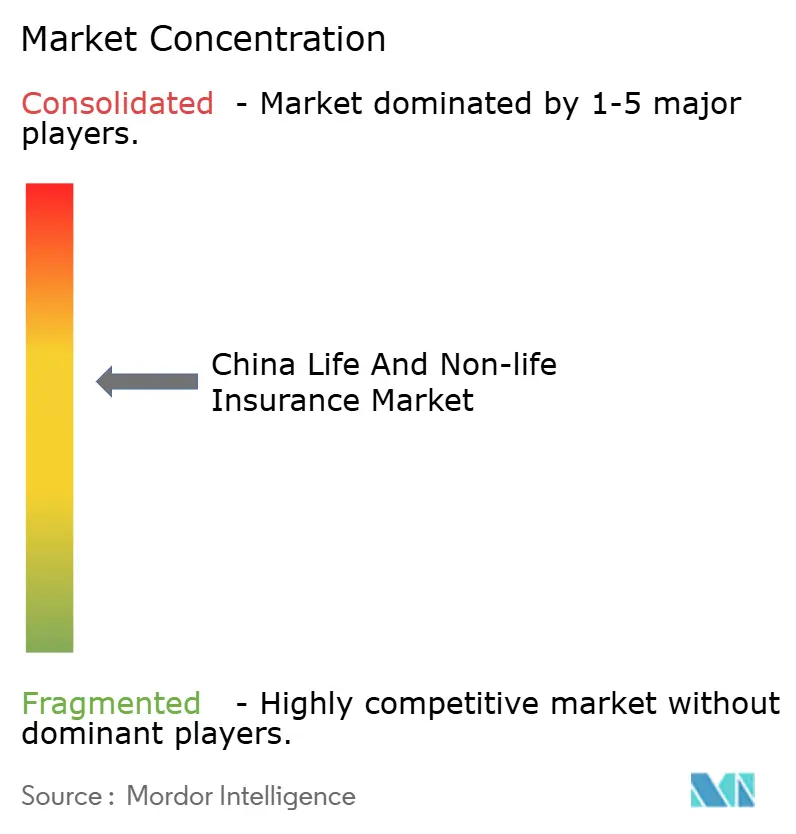

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des assurances vie et non vie en Chine par Mordor Intelligence

Le marché des assurances vie et non vie en Chine a atteint 0,91 billion USD en 2026 et devrait s'étendre à 1,42 billion USD d'ici 2031, reflétant un CAGR de 9,3 %, ce qui indique que la taille du marché des assurances vie et non vie en Chine continuera de croître à un rythme soutenu tout au long de la période de prévision. Cette accélération s'aligne sur des facteurs structurels tels que le vieillissement de la population, la poursuite de l'urbanisation et la numérisation rapide qui améliorent la conception des produits, l'efficacité de la distribution et la précision de la souscription, soutenues par une solvabilité sectorielle qui reste bien au-dessus des planchers réglementaires. La hausse des sinistres et des prestations en 2025, l'augmentation du nombre de nouvelles polices et la croissance des actifs sectoriels confirment une dynamique opérationnelle robuste sur les lignes vie et non vie. L'adoption des grands modèles de langage en production est passée des projets pilotes à une utilisation à grande échelle dans le service client, la souscription et les sinistres, les assureurs signalant des gains d'efficacité notables qui réduisent les délais de traitement et abaissent les coûts unitaires. Les initiatives politiques visant à renforcer la participation aux marchés des capitaux et l'infrastructure des données favorisent davantage l'innovation produit dans le marché des assurances vie et non vie en Chine.

Principaux enseignements du rapport

- Par type d'assurance, l'assurance vie a dominé avec une part de revenus de 56 % de la taille du marché des assurances vie et non vie en Chine en 2025, tandis que l'assurance non vie devrait se développer à un CAGR de 11,60 % jusqu'en 2031.

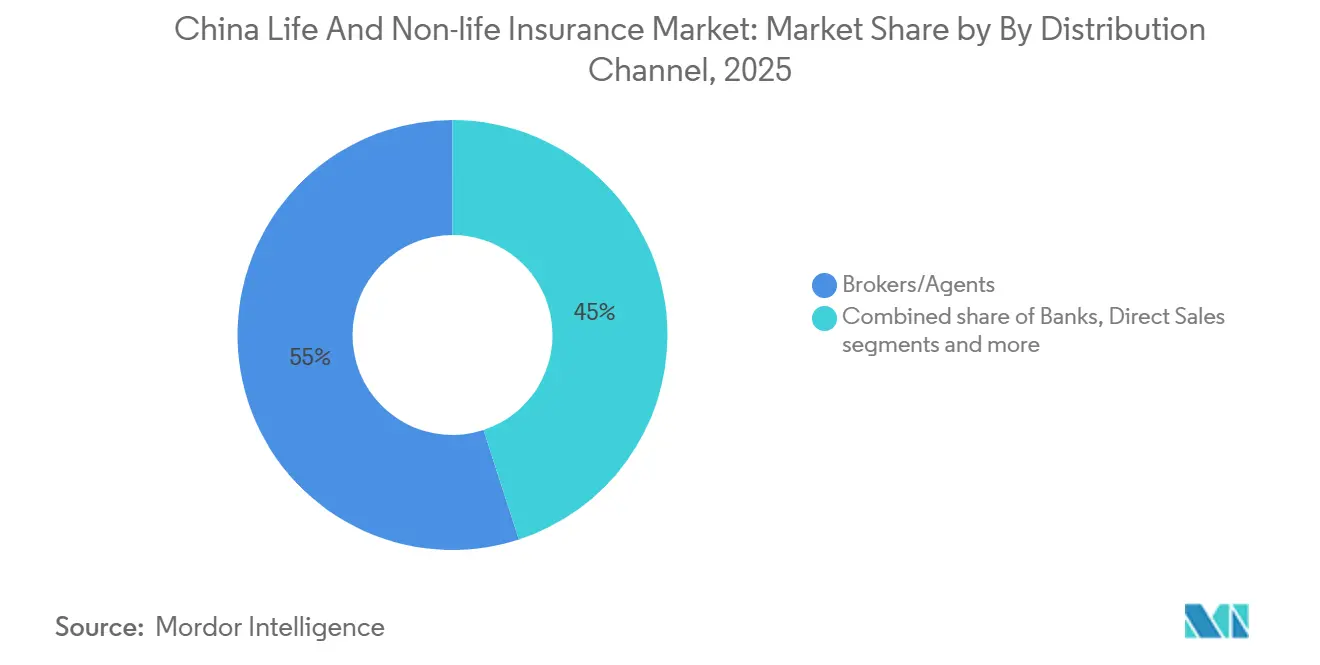

- Par canal de distribution, les courtiers et agents ont détenu 55 % de la part du marché des assurances vie et non vie en Chine en 2025, tandis que les autres canaux devraient enregistrer la croissance la plus élevée à un CAGR de 12,40 % jusqu'en 2031.

- Par segment de clientèle, le segment des particuliers a représenté une part de 68 % de la taille du marché des assurances vie et non vie en Chine en 2025 et progresse à un CAGR de 10,80 % jusqu'en 2031.

- Le marché des assurances vie et non vie en Chine est dominé par quelques grands assureurs, mais une part de marché significative reste disponible pour les acteurs de taille moyenne et spécialisés pour concurrencer et croître.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des assurances vie et non vie en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et expansion de la classe moyenne | +2.1% | National, concentré dans les villes de premier et deuxième rang | Moyen terme (2-4 ans) |

| Le vieillissement de la population stimule la demande en matière de vie, retraite, rentes et santé | +2.5% | National, particulièrement prononcé dans les provinces de l'est | Long terme (≥ 4 ans) |

| Sensibilisation accrue aux risques après la pandémie | +1.3% | Mondial, avec la Chine urbaine en tête de l'adoption | Court terme (≤ 2 ans) |

| Urbanisation et pénétration dans les marchés sous-desservis | +1.6% | Zones rurales et villes de troisième/quatrième rang, régions de l'ouest | Moyen terme (2-4 ans) |

| Soutien politique, réformes réglementaires et inclusion financière | +1.2% | National | Long terme (≥ 4 ans) |

| Numérisation, adoption de l'assurtech et analytique avancée | +1.8% | National, avec des gains précoces à Shanghai, Pékin, Guangdong | Court à moyen terme |

| Source: Mordor Intelligence | |||

La hausse des revenus disponibles et l'expansion de la classe moyenne stimulent la demande

Les gains réguliers des revenus disponibles des ménages et les efforts continus pour élargir le filet de protection sociale élargissent la demande de produits de protection et d'épargne, en particulier parmi les consommateurs urbains à revenus moyens. La couverture de l'assurance médicale de base est restée quasi universelle en 2025, offrant une base aux assureurs privés pour concevoir des offres complémentaires de santé et de maladies graves qui renforcent la protection financière des ménages. Les assureurs vie ont augmenté la valeur des nouvelles affaires grâce à une meilleure exécution en bancassurance et à des gammes de produits à marges plus élevées, reflétant la façon dont la hausse de la richesse se traduit par une demande plus sophistiquée en matière de besoins de risque et d'épargne. Les mesures réglementaires ont renforcé l'adéquation des produits et les pratiques de vente, soutenant la confiance des consommateurs et la productivité des canaux à mesure que le marché des assurances vie et non vie en Chine se développe. À mesure que les profils des clients se diversifient, les grands acteurs établis utilisent des modèles multicanaux pour atteindre les segments aisés et de masse tout en maintenant les coûts unitaires sous contrôle grâce à l'intégration numérique et au traitement direct. La dynamique sectorielle en matière d'émission de polices et de revenus de primes en 2025 confirme que la hausse des revenus se traduit par une adoption des produits dans les lignes vie, santé et accidents du marché des assurances vie et non vie en Chine.

Le vieillissement de la population stimule la croissance des produits d'assurance vie, retraite, rentes et santé

Un profil démographique vieillissant remodèle la conception des produits et les stratégies de réserves, avec les soins de longue durée, les rentes et les avenants santé gagnant en popularité à mesure que les assureurs adaptent la souscription et la tarification aux risques de longévité. Les programmes de soins de longue durée et la couverture médicale renforcée au niveau national constituent un ancrage pour les solutions commerciales qui traitent les risques à la charge des personnes âgées, stimulant la demande privée d'avenants et de couvertures complémentaires. Les réserves d'assurance retraite et santé commerciales se sont développées au cours du 14e Plan quinquennal, reflétant le rôle plus profond que joue le capital privé dans la sécurité de la retraite et la protection contre les maladies chroniques[1]Administration nationale de réglementation financière, « Conférences de presse sur 'Obtenir des résultats de haute qualité dans le cadre du 14e Plan quinquennal' », Administration nationale de réglementation financière, nfra.gov.cn. Les assureurs ont investi dans des écosystèmes pour seniors qui mêlent finance et services, notamment des résidences pour retraités et des plateformes de gestion de la santé qui améliorent la persistance et la valeur vie client. Ces modèles « assurance plus » intègrent le dépistage, la gestion des maladies chroniques et les soins résidentiels dans les structures de polices, créant une différenciation axée sur les services qui soutient la résilience des marges. Le vent arrière démographique reste le plus prononcé dans les provinces de l'est, bien que le marché des assurances vie et non vie en Chine connaisse une adoption nationale plus large à mesure que la souscription pour les cohortes de seniors s'étend.

La sensibilisation accrue aux risques après la pandémie augmente l'adoption des couvertures santé, vie et accidents

La sensibilisation accrue aux risques sanitaires et de mortalité depuis la période pandémique a renforcé la demande de couvertures santé, vie et accidents, en particulier parmi les professionnels urbains. Les initiatives réglementaires visant à encourager la couverture commerciale des thérapies innovantes qui se situent en dehors du remboursement public créent de nouvelles catégories de produits pour les assureurs santé privés et élargissent les périmètres de couverture potentiels. Les opérateurs axés sur le numérique et les acteurs établis ont développé l'automatisation de la souscription et des sinistres, ce qui réduit les frictions lors de l'achat et du service tout en améliorant la sélection des risques. Les plus grands acteurs natifs du numérique en Chine signalent un débit significatif sur les principales plateformes d'IA, soutenant à la fois le service client et l'émission de polices en traitement direct à grande échelle dans le marché des assurances vie et non vie en Chine. La combinaison de l'augmentation de l'activité sinistres, de l'élargissement du périmètre des produits et de taux d'automatisation plus élevés indique que la sensibilisation aux risques se traduit par une croissance soutenue des primes dans les lignes liées à la santé. À mesure que ces produits arrivent à maturité, la vente croisée vers des produits vie et rentes de plus longue durée renforce l'engagement multilignes et la fidélisation.

Urbanisation et expansion dans les marchés d'assurance urbains et ruraux sous-pénétrés

L'urbanisation continue de soutenir la croissance des primes dans les villes intérieures et de rang inférieur à mesure que les déplacements de population et les investissements en infrastructure accroissent la sensibilisation à l'assurance et le pouvoir d'achat. Les principaux opérateurs à capitaux étrangers et les coentreprises se sont étendus à de nouveaux marchés provinciaux, ajoutant des millions de clients potentiels et diversifiant leurs activités au-delà des métropoles côtières saturées. Les grands acteurs domestiques établis approfondissent la couverture agricole, immobilière et de responsabilité civile dans les zones rurales, en utilisant de vastes réseaux d'agences et des partenariats pour distribuer la protection là où le risque physique reste élevé. Les régimes de catastrophes et agricoles améliorent la stabilité des revenus et soutiennent l'adoption de l'assurance parmi les ménages ruraux, créant des points d'entrée pour une couverture plus large au fil du temps dans le marché des assurances vie et non vie en Chine. Ces efforts contribuent à réduire le risque de concentration géographique pour les opérateurs tout en augmentant la pénétration dans les marchés où la densité de distribution et la sensibilisation aux produits avaient pris du retard. Il en résulte une empreinte nationale plus équilibrée avec une croissance des primes qui reflète de plus en plus les contributions des régions du centre et de l'ouest.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude macroéconomique et pression sur les revenus | -0.9% | National, les provinces à forte exportation sont plus exposées | Court à moyen terme |

| Faibles taux d'intérêt et volatilité des investissements | -0.7% | National | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière de solvabilité, de capital et de conduite | -0.4% | National | Long terme (≥ 4 ans) |

| Limites réglementaires sur les produits garantis et contrôles des prix en assurance automobile | -0.5% | National, contraintes d'assurance automobile dans les villes de premier rang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'incertitude macroéconomique et la pression sur les revenus limitent l'accessibilité et la demande d'assurance

Les vents contraires macroéconomiques liés aux tensions dans le secteur immobilier, à la faiblesse de la demande extérieure et à la prudence des ménages peuvent ralentir la croissance des primes dans les lignes discrétionnaires et peser sur les modèles de vente par agents. Les allocations de financement public pour la sécurité des soins de santé en 2026 reflètent la reconnaissance que le soutien public doit compléter la capacité de couverture privée là où l'accessibilité est limitée. Les grands acteurs établis s'orientent vers des produits à primes régulières de plus longue durée qui stabilisent les revenus et améliorent la persistance dans un environnement de croissance plus lente. L'émission de nouvelles polices et le total des actifs sectoriels ont encore progressé en 2025, bien que la dynamique de renouvellement dans certaines cohortes se soit modérée, ce qui est cohérent avec la pression sur les budgets des ménages à revenus moyens et moyens-inférieurs. La rationalisation de la force de vente s'est poursuivie tout au long de 2024 et jusqu'en 2025, les opérateurs se concentrant sur la productivité, l'intégration numérique et la conformité pour soutenir une croissance durable. L'effet global est une croissance résiliente mais plus sélective dans le marché des assurances vie et non vie en Chine, les opérateurs privilégiant la qualité au volume.

Les faibles taux d'intérêt et la volatilité des investissements pèsent sur la rentabilité des assureurs vie.

La persistance de faibles rendements des obligations d'État comprime les rendements des actifs et réduit les marges sur les blocs garantis hérités, augmentant l'importance de l'adéquation actif-passif en termes de duration et de la révision des prix des produits. Les mises à jour des tables de mortalité et les changements d'hypothèses ont influencé la tarification et le provisionnement, certains opérateurs indiquant des hypothèses de rendement des investissements à long terme plus faibles qui pèsent sur la valeur des nouvelles affaires déclarée. Les régulateurs ont lancé un projet pilote en 2025 permettant aux fonds d'assurance d'investir dans l'or, signalant une ouverture aux instruments diversifiés pouvant gérer le risque de taux. Les principaux opérateurs ont augmenté leurs allocations aux obligations d'État à longue duration et lancé des fonds privés pour accéder aux secteurs stratégiques, à la santé et aux infrastructures dans le cadre d'une construction de portefeuille affinée. Les revenus d'investissement se sont améliorés pour plusieurs grands acteurs établis en 2024 et 2025 à mesure que les marchés actions se sont redressés, bien que les vents contraires structurels sur les rendements restent une préoccupation pour la rentabilité vie. Le glissement de la composition vers des solutions participatives, axées sur la protection et adossées à des actifs contribue à équilibrer le risque de marge tout en soutenant le marché des assurances vie et non vie en Chine à travers le cycle de taux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : le segment non vie gagne en dynamisme grâce aux catalyseurs des véhicules électriques à nouvelle énergie et de la numérisation

L'assurance vie représentait une part de 56 % en 2025, tandis que l'assurance non vie devrait se développer à 11,60 % jusqu'en 2031, indiquant que la taille du marché des assurances vie et non vie en Chine a la possibilité de se rééquilibrer à mesure que les lignes immobilières et de responsabilité civile s'accélèrent. Cette divergence reflète l'adoption croissante des polices santé et accidents par les canaux numériques et la montée en puissance de nouvelles catégories dans les lignes automobile et responsabilité civile. Les opérateurs en assurance dommages signalent un fort débit dans les produits automobile et santé à courte durée, les lignes rurales et agricoles jouant un rôle de stabilisation dans les portefeuilles régionaux. Les principaux opérateurs ont renforcé les modèles de souscription, de tarification et de service avec des outils basés sur l'IA et les données pour améliorer les ratios combinés même à mesure que les volumes augmentent. Les améliorations soutenues dans le traitement des sinistres et la détection des fraudes, ainsi que les initiatives réglementaires visant à affiner la discipline tarifaire, soutiennent la rentabilité non vie à mesure que le marché des assurances vie et non vie en Chine continue de se développer.

Les franchises vie sont de plus en plus diversifiées, avec des produits de protection à marges plus élevées et des produits participatifs améliorant la valeur des nouvelles affaires malgré les vents contraires sur les taux. Les grands acteurs établis ont signalé une croissance de la valeur des nouvelles affaires, soutenue par une productivité accrue des agents et une meilleure exécution en bancassurance qui élargit l'accès aux clients aisés de masse. Le segment non vie a bénéficié de l'échelle dans l'automobile et de l'évolution des pratiques de gestion des risques alimentées par la télématique, l'analytique et une résolution plus rapide des sinistres. Les leaders en assurance dommages ont déployé des stratégies ciblées dans les régimes agricoles et de catastrophes qui renforcent la résilience sociale et la stabilité des revenus des ménages, ce qui à son tour soutient une adoption plus large de l'assurance. L'interaction des vecteurs de croissance vie et non vie contribue à une expansion équilibrée dans le marché des assurances vie et non vie en Chine.

Par segment de clientèle : la domination des particuliers reflète les aspirations de la classe moyenne et l'intégration numérique

Les clients particuliers détenaient une part de 68 % en 2025 et devraient croître à 10,80 % jusqu'en 2031, ce qui signifie que la composante particuliers de la taille du marché des assurances vie et non vie en Chine est appelée à se développer plus rapidement que les lignes entreprises tout au long de l'horizon de prévision. L'échelle des particuliers est soutenue par les polices vie, les couvertures santé et les produits accidents personnels qui ont bénéficié de meilleurs processus d'adéquation et de l'adoption du libre-service numérique. Les grands acteurs établis signalent une forte fidélisation parmi les ménages multiproduits et une utilisation croissante des services basés sur les applications qui standardisent l'intégration et le règlement des sinistres. À mesure que les taux de traitement direct augmentent et que la souscription par téléphone arrive à maturité, la conversion des particuliers s'améliore sans expansion proportionnelle des effectifs d'agents, ce qui soutient le contrôle des coûts de distribution dans le secteur des assurances vie et non vie en Chine. Le segment entreprises reste important pour les couvertures santé collective, immobilière et de responsabilité civile, où l'ingénierie des risques et les services liés à l'ESG différencient les offres.

Le modèle multilignes se développe à mesure que les opérateurs regroupent des services de bien-être, de soins aux personnes âgées et de planification financière qui élèvent l'engagement et la persistance. Les écosystèmes de santé et de soins aux seniors sont désormais des contributeurs importants à la valeur des nouvelles affaires dans les principaux groupes, et ils renforcent le potentiel de vente croisée vers les rentes et les maladies graves. Les clients entreprises adoptent des services à valeur ajoutée tels que la surveillance des risques et les solutions de risques liées à la durabilité pour faire face aux exigences opérationnelles et réglementaires. Ces dynamiques maintiennent les particuliers en position de leadership tout en permettant aux entreprises d'approfondir les relations stratégiques avec les assureurs qui vont au-delà du simple transfert de risque. Ensemble, ils créent une base stable pour le marché des assurances vie et non vie en Chine à travers le cycle.

Par canal de distribution : les canaux directs et numériques perturbent les modèles traditionnels de courtiers-agents

Les courtiers et agents ont capturé une part de 55 % des primes en 2025, tandis que les autres canaux incluant les plateformes numériques directes et la bancassurance devraient se développer à un taux de croissance de 12,40 % jusqu'en 2031, suggérant que la taille du marché des assurances vie et non vie en Chine provenant des canaux numériques et directs augmentera plus rapidement que l'agence traditionnelle. La productivité des agents continue de s'améliorer chez les principaux opérateurs grâce à la formation assistée par IA et à la priorisation des prospects, même si les effectifs s'ajustent aux normes de qualité. La bancassurance a connu un regain d'intérêt à mesure que les assureurs et les banques affinent leurs partenariats, se concentrent sur des produits à plus haute valeur et alignent les incitations autour du service et de la conformité. Les plateformes directes aux consommateurs développent des produits standardisés et permettent une itération rapide où les données de risque et les informations sur le comportement des clients peuvent être rapidement intégrées dans la tarification. Il en résulte un paysage omnicanal plus équilibré qui élargit l'accès et réduit les frictions pour les clients dans le marché des assurances vie et non vie en Chine.

L'intégration numérique et le libre-service améliorent le délai d'émission et réduisent les erreurs, ce qui améliore l'expérience client et les résultats de conformité. Les écosystèmes d'applications des grands acteurs établis permettent la souscription et l'administration des polices avec des taux d'automatisation élevés qui soutiennent des niveaux de service stables à grande échelle. À mesure que les canaux en ligne gagnent des parts, les assureurs investissent dans l'analytique, l'expérimentation et la conception de l'expérience utilisateur qui se traduit par une conversion et une fidélisation plus élevées. Les banques approfondissent les relations en positionnant les solutions de protection et de retraite dans des parcours de gestion de patrimoine plus larges, ce qui augmente la contribution de la valeur des nouvelles affaires de la bancassurance dans plusieurs grands groupes. Au fil du temps, la composition de la distribution reflétera une contribution plus importante des canaux numériques directs et des partenaires bancaires, tandis que l'agence restera centrale pour les ventes vie complexes dans le marché des assurances vie et non vie en Chine.

Analyse géographique

Les provinces côtières de l'est, notamment le Guangdong, le Zhejiang, Shanghai et Pékin, continuent d'ancrer une part majoritaire des primes nationales en 2025, soutenues par une richesse concentrée, une distribution dense et une infrastructure numérique solide. L'activité des marchés des capitaux associée aux fonds des assureurs se concentre également autour de Shanghai et Shenzhen, renforçant les écosystèmes financiers et technologiques qui soutiennent la conception des produits et les stratégies d'investissement. Les programmes d'assurance maladies graves et de soins de longue durée ont atteint de larges portions de la population d'ici 2025, avec des programmes pilotes plus répandus dans les municipalités aisées avant un déploiement plus large. Ensemble, ces facteurs favorisent les produits vie complexes, la couverture des maladies graves et les solutions de responsabilité cyber dans les villes de premier rang à mesure que la sophistication de la planification financière des ménages augmente dans le marché des assurances vie et non vie en Chine. La communication réglementaire en 2025 a confirmé une forte solvabilité sectorielle et des réserves croissantes qui soutiennent les garanties à longue durée. Le schéma géographique souligne le rôle des pôles côtiers dans l'établissement de références en matière de sophistication des produits et de normes de service.

Les régions du centre et de l'ouest telles que le Sichuan, Chongqing, le Henan, le Hubei, l'Anhui, le Hunan et le Shaanxi enregistrent une croissance plus rapide à partir de bases plus faibles à mesure que l'urbanisation et la modernisation industrielle élargissent les cohortes à revenus moyens. Les nouvelles expansions régionales des opérateurs multinationaux ajoutent des populations adressables importantes et augmentent l'intensité concurrentielle dans ces provinces. Les grands acteurs domestiques établis ont élargi les programmes agricoles et de catastrophes qui stabilisent les revenus des ménages et encouragent l'adoption de l'assurance dans les zones rurales à mesure que les infrastructures et les chaînes d'approvisionnement se développent. Le marché des assurances vie et non vie en Chine connaît donc une hausse régulière de la contribution des primes intérieures à mesure que les réseaux de distribution pénètrent et que la sensibilisation aux produits s'améliore. Les capitales provinciales dotées de pôles technologiques et manufacturiers connaissent une demande plus forte de protection complète et d'offres vie liées à la gestion de patrimoine. Ce rééquilibrage soutient un profil de croissance plus uniforme entre les régions à partir de 2026 et au-delà.

Les pôles du sud tels que la Grande Baie restent importants pour l'innovation et la finance transfrontalière, et ils influencent le développement des produits et les pratiques de gestion des risques à l'échelle nationale. Le plan d'action réglementaire de 2025 visant à soutenir Shanghai en tant que centre financier international et la forte solvabilité et la croissance des actifs du secteur soulignent la capacité du système à s'intégrer davantage aux marchés des capitaux. Le marché des assurances vie et non vie en Chine bénéficie de ces initiatives à mesure que les opérateurs accèdent à des opportunités d'investissement plus profondes et à des capacités de réassurance, qui à leur tour soutiennent les garanties des produits et la stabilité des prix. La combinaison de la sophistication côtière et du rattrapage intérieur suggère que la croissance des primes se modérera dans les pôles matures tout en s'accélérant dans les marchés sous-pénétrés. L'empreinte géographique en évolution accroît le rôle des écosystèmes régionaux dans la définition des priorités de distribution, de produits et de services jusqu'en 2031. Ces dynamiques aident le marché des assurances vie et non vie en Chine à équilibrer la croissance et le risque à travers les cycles macroéconomiques et démographiques.

Paysage concurrentiel

La concentration du marché est modérée, les principaux acteurs établis en vie et en assurance dommages capturant des parts combinées significatives, mais non dominantes, ce qui laisse de la place aux acteurs de taille moyenne et spécialisés. China Life a signalé une forte croissance des bénéfices en 2024 avec une valeur intrinsèque et un total des actifs en hausse, soulignant la solidité du bilan pour soutenir les produits de protection à longue durée et de retraite[2]China Life Insurance Company Limited, « Rapport annuel 2024 », HKEXnews, hkexnews.hk. Ping An a réalisé des rendements d'investissement plus élevés et une croissance de la valeur des nouvelles affaires en vie et santé, ainsi qu'une amélioration des performances de souscription en assurance dommages. PICC Group a maintenu son leadership dans les primes d'assurance dommages et la rentabilité de la souscription, soutenu par des outils de données et d'IA intégrés dans la gestion des sinistres[3]PICC Property and Casualty, « Résultats annuels 2024 PICC P&C », PICC P&C, property.picc.com. Ces caractéristiques se combinent pour définir un champ concurrentiel où l'échelle, la portée omnicanale et la maturité technologique sont déterminantes dans le marché des assurances vie et non vie en Chine.

La stratégie s'est orientée vers les écosystèmes et l'intégration des services. L'intégration de la finance avec la santé et les soins aux seniors chez Ping An accroît la pénétration multiproduits et renforce la fidélisation auprès d'une base de près de 250 millions de clients, tandis que les représentants de service IA traitent une grande majorité des volumes de service[4]Ping An Insurance, « Résultats audités pour l'exercice clos le 31 décembre 2024 », HKEXnews, hkexnews.hk. China Life et CPIC continuent d'étendre les services de soins aux seniors et de bien-être liés aux polices vie qui prolongent l'engagement au-delà des sinistres, ce qui soutient la persistance et la vente croisée. Les leaders en assurance dommages exploitent l'ingénierie des risques, la télématique et l'analytique pour améliorer les ratios de sinistres en automobile et calibrer la tarification dans les lignes santé et responsabilité civile à mesure que l'étendue des données s'améliore. Ensemble, ces mouvements reflètent un glissement concurrentiel vers des promesses de service axées sur les résultats qui renforcent la valeur vie client dans le marché des assurances vie et non vie en Chine.

Les opérateurs de taille moyenne et spécialisés développent la distribution numérique et l'automatisation pour combler les écarts de coûts et traiter les risques de niche. L'automatisation de la souscription et le service par robots chez ZhongAn démontrent comment les modèles natifs du cloud offrent une échelle et une rapidité de souscription sans un grand réseau physique. AIA continue d'étendre ses empreintes provinciales sélectives et de maintenir des marges élevées grâce à un modèle d'agence de premier plan, ciblant les cohortes de clients aisés avec des solutions complètes de protection et de gestion de patrimoine. La capacité de réassurance est renforcée par la désignation de China Re en tant que groupe d'assurance actif à l'international, ce qui approfondit la surveillance et l'intégration mondiale qui bénéficient au marché des assurances vie et non vie en Chine dans son ensemble. Ces exemples illustrent comment la différenciation repose désormais sur l'exécution numérique, la précision géographique et la solidité du bilan.

Leaders du secteur des assurances vie et non vie en Chine

People's Insurance Co. of China (PICC)

China Life Insurance Co. Ltd.

Ping An Insurance (Group) Co. of China Ltd.

China Pacific Insurance (CPIC)

New China Life Insurance Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la NFRA a désigné China Reinsurance Group comme groupe d'assurance actif à l'international, renforçant la surveillance des opérateurs d'importance systémique.

- Février 2025 : la NFRA a lancé un programme pilote permettant aux fonds d'assurance d'investir dans l'or afin d'améliorer la gestion actif-passif et de gérer le risque de taux.

- Juin 2025 : New China Life Insurance Company Ltd a finalisé l'acquisition d'une participation de 5,45 % dans Bank of Hangzhou Co. Ltd, en achetant environ 329,6 millions d'actions dans le cadre d'une diversification stratégique plus large de son portefeuille d'investissement.

- Novembre 2025 : New China Life Insurance a lancé sa marque de services de gestion de la santé « Xinhua-Kang » et le produit d'assurance soins « Kanghu Wuyou », marquant un glissement vers un écosystème intégré « assurance + services de santé » offrant des solutions de gestion de la santé de bout en bout.

Périmètre du rapport sur le marché des assurances vie et non vie en Chine

Le marché des assurances vie et non vie englobe les produits d'assurance vie, qui offrent une protection financière à long terme et de l'épargne, et les produits d'assurance non vie, qui couvrent les risques à court terme, notamment les pertes liées à la santé, aux biens, à l'automobile et à la responsabilité civile.

Le rapport sur le marché des assurances vie et non vie en Chine est segmenté par type d'assurance (assurance vie, assurance non vie (automobile, santé, biens, responsabilité civile et autres)), par segment de clientèle (particuliers, entreprises) et par canal de distribution (courtiers/agents, banques, ventes directes, autres canaux). Les prévisions du marché sont fournies en termes de valeur.

| Assurance vie | |

| Assurance non vie | Assurance automobile |

| Assurance santé | |

| Assurance biens | |

| Assurance responsabilité civile | |

| Autres assurances |

| Particuliers |

| Entreprises |

| Courtiers/Agents |

| Banques |

| Ventes directes |

| Autres canaux |

| Par type d'assurance | Assurance vie | |

| Assurance non vie | Assurance automobile | |

| Assurance santé | ||

| Assurance biens | ||

| Assurance responsabilité civile | ||

| Autres assurances | ||

| Par segment de clientèle | Particuliers | |

| Entreprises | ||

| Par canal de distribution | Courtiers/Agents | |

| Banques | ||

| Ventes directes | ||

| Autres canaux | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des assurances vie et non vie en Chine ?

Le secteur s'élève à 0,91 billion USD en 2026 et devrait atteindre 1,42 billion USD d'ici 2031 à un CAGR de 9,3 %, soutenu par les évolutions démographiques, l'urbanisation et la numérisation.

Quels segments se développent le plus rapidement dans l'espace vie et non vie en Chine ?

Les lignes non vie devraient être les plus rapides avec un taux de croissance de 11,60 % jusqu'en 2031, tandis que les clients particuliers et les autres canaux numériques connaissent également une forte croissance à 10,80 % et 12,40 % respectivement.

Comment les conditions de solvabilité et de capital façonnent-elles le marché des assurances vie et non vie en Chine ?

La solvabilité sectorielle reste bien au-dessus des planchers réglementaires, et les ajustements techniques de 2025 ont réduit les facteurs de risque pour les participations en actions à long terme, soutenant le déploiement de capital patient.

Qu'est-ce qui stimule l'adoption du numérique parmi les assureurs chinois ?

Plus de 60 % des assureurs disposent d'au moins une application basée sur un grand modèle de langage en production, et l'automatisation par application dans la souscription et l'administration des polices améliore l'efficacité et l'expérience client.

Comment le vieillissement influence-t-il la demande de produits en Chine ?

Le vieillissement accroît la demande de soins de longue durée, de rentes et d'avenants santé, les assureurs intégrant des services de soins aux seniors et de bien-être pour renforcer l'engagement et la persistance.

Quelles régions sont les plus influentes dans la définition des schémas de croissance ?

Les pôles côtiers ancrent la part des primes et la sophistication des produits, tandis que les provinces du centre et de l'ouest connaissent une croissance plus rapide à partir de bases plus faibles à mesure que l'urbanisation et la densité de distribution augmentent.

Dernière mise à jour de la page le: