Taille et part du marché des inducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.76 Milliards de dollars |

| Taille du Marché (2031) | 14.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des inducteurs par Mordor Intelligence

La taille du marché des inducteurs devrait passer de 11,28 milliards USD en 2025 à 11,76 milliards USD en 2026 et devrait atteindre 14,47 milliards USD d'ici 2031, à un TCAC de 4,23 % sur la période 2026-2031. La demande soutenue des groupes motopropulseurs de véhicules électriques, des réseaux d'accès radio 5G et des serveurs d'IA en périphérie stimule une expansion régulière du marché des inducteurs, même si la croissance des volumes de smartphones se stabilise. Les chaînes d'approvisionnement s'orientent vers des solutions en couches minces et nanocristallines offrant des pertes dans le noyau ultra-faibles au-delà de 1 MHz, tandis que les utilisateurs finaux resserrent les limites de compatibilité électromagnétique, ce qui favorise les constructions blindées. L'Asie-Pacifique ancre les capacités de production, mais la relocalisation régionale en Amérique du Nord et en Europe s'accélère pour atténuer les risques géopolitiques et les fluctuations des prix des matières premières. La différenciation concurrentielle se concentre désormais sur l'intégration verticale des poudres de ferrite, les équipements de bobinage automatisés et le co-packaging des magnétiques intégrés avec des commutateurs à large bande interdite.

Principaux enseignements du rapport

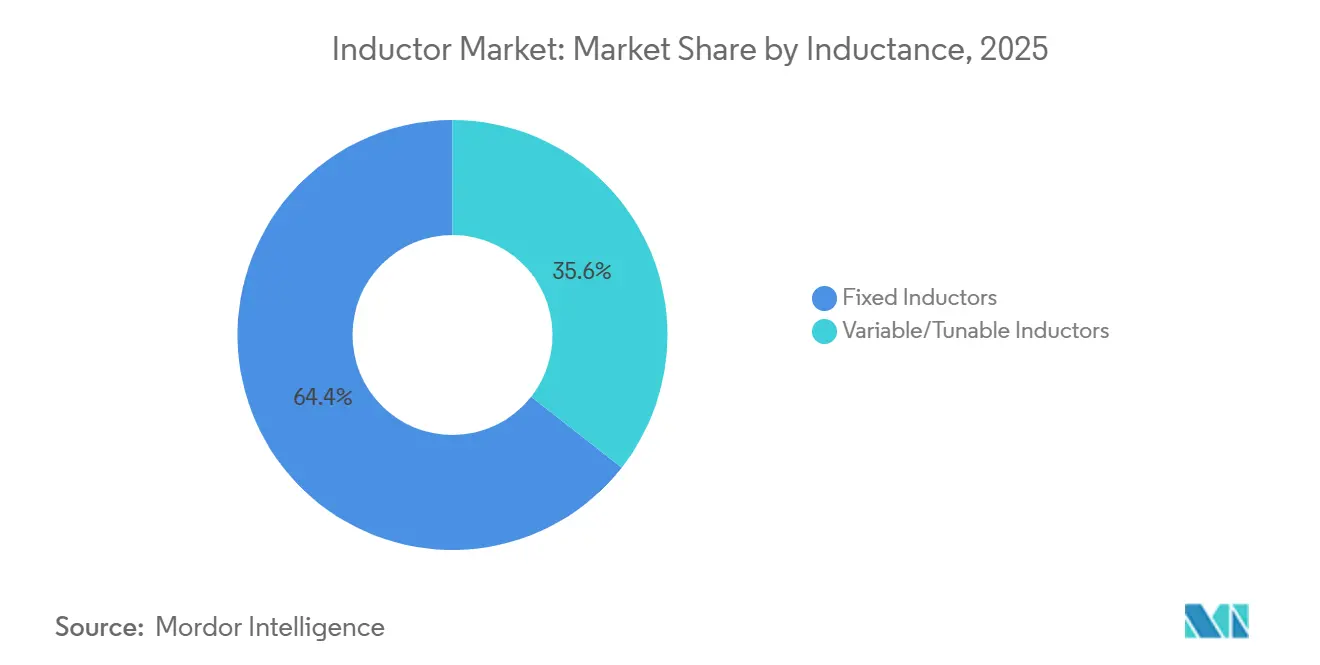

- Par type d'inducteur, les inducteurs fixes représentaient 42,52 % de la taille du marché des inducteurs en 2025 ; les dispositifs en couches minces affichent le TCAC le plus rapide à 4,91 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public détenait 34,37 % de la part du marché des inducteurs en 2025, tandis que les applications automobiles devraient se développer à un TCAC de 5,82 % jusqu'en 2031.

- Par matériau de noyau, les noyaux en ferrite étaient en tête avec une part de revenus de 55,16 % en 2025, tandis que les alliages nanocristallins et amorphes constituent le segment à la croissance la plus rapide avec un TCAC de 5,16 % jusqu'en 2031.

- Par technique de montage, la technologie de montage en surface dominait avec une part de 68,63 % en 2025, tandis que les inducteurs intégrés dans les circuits imprimés devraient croître à un TCAC de 6,43 % jusqu'en 2031.

- Par blindage, les constructions blindées représentaient 60,53 % des revenus de 2025 et devraient progresser à un TCAC de 5,11 % jusqu'en 2031.

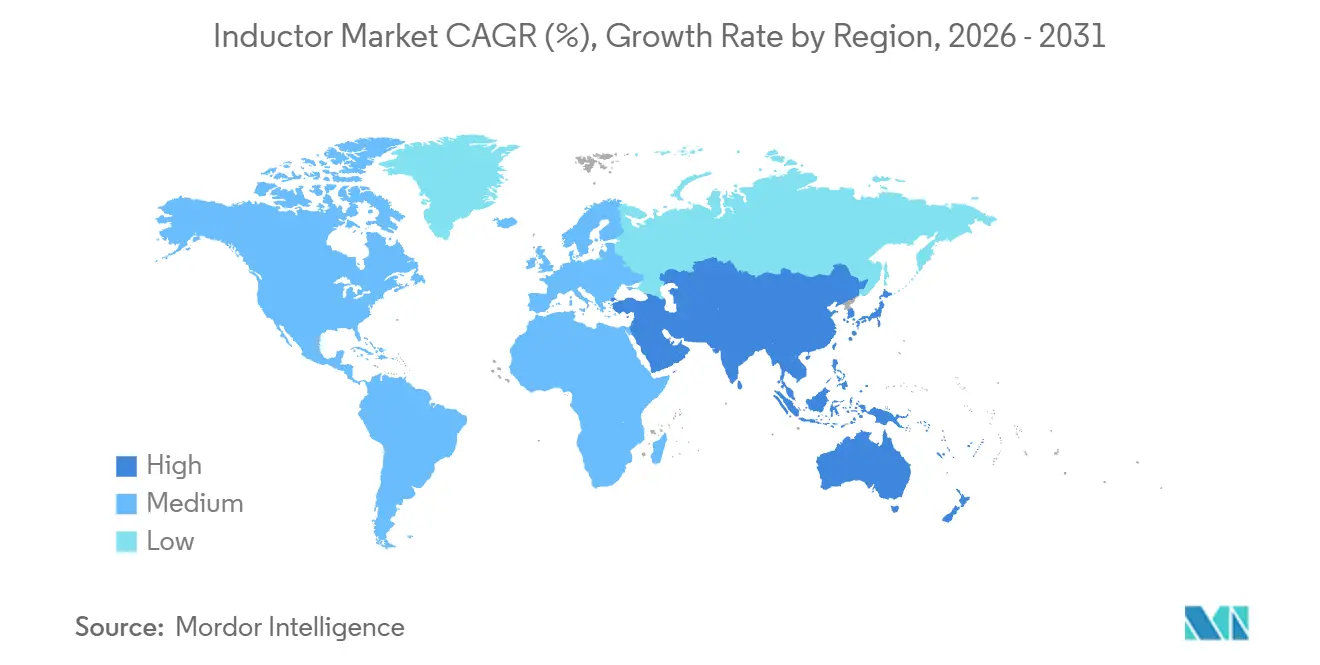

- Par géographie, l'Asie-Pacifique représentait 36,23 % de la part du marché des inducteurs en 2025 et devrait croître à un TCAC de 6,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des inducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'électronique grand public miniaturisée | +0.6% | Mondial avec accent sur l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Électrification du secteur automobile (véhicules électriques) | +1.2% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de la 5G et des communications à haut débit | +0.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Croissance des énergies renouvelables et de l'électronique de puissance | +0.7% | Europe et Asie-Pacifique, émergence au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption des étages de puissance GaN/SiC | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| IA embarquée dans les serveurs en périphérie | +0.5% | Centres de données en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Électrification du secteur automobile

Les véhicules électriques à batterie et les hybrides rechargeables ont représenté 18 % des ventes mondiales de véhicules particuliers en 2025, et les régulateurs visent une pénétration supérieure à 35 % d'ici 2030.[1] Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org Chaque plateforme électrifiée intègre 150 à 300 inducteurs dans les onduleurs de traction, les chargeurs embarqués et les convertisseurs CC-CC, portant le contenu moyen bien au-delà des niveaux des moteurs à combustion interne. Les bus haute tension à 800 V nécessitent des inducteurs couplés avec des courants de saturation dépassant 200 A et une inductance de fuite inférieure à 50 nH pour minimiser les pertes de commutation. Les tests AEC-Q200 exigent une durée de vie de 1 000 heures à 150 °C, ce qui restreint le pool de fournisseurs qualifiés et élève les barrières à l'entrée. Tesla a réduit les coûts des inducteurs par véhicule de 12 % en 2025 grâce à un double approvisionnement et à des initiatives de conception pour la fabrication.

Expansion de la 5G et des communications à haut débit

Le nombre mondial de stations de base 5G a dépassé 4 millions en 2025, la Chine installant 60 % des sites. Les réseaux MIMO massifs intègrent des dizaines d'inducteurs à ondes millimétriques par frontal RF, chacun nécessitant des fréquences d'auto-résonance supérieures à 10 GHz. Murata a signalé une croissance annuelle de 35 % de la demande d'inducteurs multicouches homologués pour un service >10 GHz. La norme ETSI EN 301 908 a resserré les limites d'émissions parasites, imposant des conceptions à facteur de qualité plus élevé qui stimulent l'adoption sur le marché des inducteurs. Avec le trafic en bande médiane par utilisateur triplant à 35 Go par mois en 2025, les opérateurs continuent de densifier les réseaux, maintenant une visibilité des commandes à long terme.

Adoption des étages de puissance GaN/SiC

Les dispositifs au nitrure de gallium et au carbure de silicium commutent cinq fois plus vite que les MOSFET au silicium, poussant les fréquences de fonctionnement au-delà de 500 kHz. Infineon a enregistré une croissance de 48 % en glissement annuel des revenus GaN en 2025, principalement grâce aux onduleurs pour serveurs et panneaux solaires. Les ferrites standard subissent des pertes dans le noyau >500 mW/cm³ à 1 MHz, tandis que les noyaux nanocristallins réduisent les pertes en dessous de 100 mW/cm³, permettant un rendement de convertisseur de 98,5 % dans les démonstrations de Wolfspeed. Les topologies entrelacées favorisent les inducteurs couplés qui réduisent l'ondulation et le nombre de condensateurs, renforçant un segment premium au sein du marché des inducteurs.

IA embarquée dans les serveurs en périphérie

Les accélérateurs d'inférence tirent désormais des courants de crête dépassant 400 A sur des rails inférieurs à 1 V, soit le triple des chiffres de 2022. Texas Instruments spécifie des convertisseurs abaisseurs multiphasés utilisant des inducteurs avec une résistance en courant continu <0,3 mΩ et une saturation supérieure à 50 A pour maintenir les transitoires dans une plage de 50 mV. Le GPU de nouvelle génération de NVIDIA consomme 700 W, nécessitant des régulateurs à 12 phases avec des inducteurs couplés intégrés. Eaton a révélé que les expéditions d'inducteurs moulés à courant élevé pour l'IA ont doublé en 2025, les fournisseurs de cloud ayant adopté davantage de déploiements en périphérie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de la ferrite | -0.4% | Mondial, particulièrement aigu dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Perturbations mondiales de la chaîne d'approvisionnement | -0.3% | Mondial, concentré en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Défis de gestion thermique dans les inducteurs intégrés | -0.2% | Centres d'emballage avancé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Dispositifs passifs intégrés érodant la demande de composants discrets | -0.3% | Mondial, porté par l'électronique grand public en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de la ferrite

Le cuivre représentait 40 à 50 % des structures de coûts des inducteurs bobinés, et les prix au comptant sur le London Metal Exchange ont fluctué entre 8 200 USD et 10 500 USD par tonne en 2025. La Chine contrôle environ 70 % de la capacité de ferrite manganèse-zinc, et les quotas d'exportation de terres rares imposés début 2025 ont allongé les délais de livraison de 8 à 16 semaines.[2]United States Geological Survey, "Résumés des produits minéraux 2025 – Terres rares," usgs.gov Les fournisseurs de niveau intermédiaire dépourvus de programmes de couverture ont subi une compression des marges de 200 à 300 points de base, tandis que les grands acteurs intégrés verticalement ont stabilisé leurs coûts d'approvisionnement. La hausse des prix incite les concepteurs à se tourner vers des alternatives à noyau d'air pour les rôles non critiques, bien que les pénalités de densité d'inductance limitent une substitution plus large.

Défis de gestion thermique dans les inducteurs intégrés

L'intégration de noyaux magnétiques dans les substrats de circuits imprimés réduit la surface de la carte mais augmente les contraintes thermiques. Les tests IEEE ont montré une chute d'inductance de 15 % à 130 °C dans un module CC-CC automobile 48 V, dépassant les spécifications d'ondulation. AT&S a signalé des rendements de modules à inducteurs intégrés inférieurs à 85 % en 2025 en raison de délaminage et de désaccord du coefficient de dilatation thermique. Les spirales en composite métallique ou à noyau d'air offrent une plus grande tolérance thermique mais présentent une densité d'inductance inférieure de 30 à 40 %, imposant des compromis entre encombrement et efficacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'inducteur : les architectures en couches minces reconfigurent la conception RF et haute fréquence

Les dispositifs en couches minces ont enregistré une dynamique notable et devraient se développer à un TCAC de 4,91 % jusqu'en 2031. Cette tranche du marché des inducteurs bénéficie des modules RF qui nécessitent des fréquences d'auto-résonance supérieures à 20 GHz et une tolérance dans ±2 %. Les inducteurs fixes ont conservé une part de revenus de 42,52 % en 2025, alimentant les convertisseurs CC-CC et les pilotes d'éclairage sensibles aux coûts. Les traces de cuivre déposées par pulvérisation sur des substrats céramiques réduisent les empreintes à 0,4 mm x 0,2 mm, un niveau entrant désormais en production de masse pour les amplificateurs de puissance à ondes millimétriques. Les inducteurs couplés gagnent en importance dans les régulateurs de tension multiphasés pour les accélérateurs d'IA, réduisant de près de moitié le besoin en bancs de condensateurs de sortie.

L'adoption des couches minces s'étend au-delà des téléphones vers les stations de base 5G, où les performances à facteur de qualité élevé améliorent les masques spectraux. Pendant ce temps, les conceptions moulées et bobinées dominent les onduleurs solaires et les variateurs de moteur qui exigent une inductance >100 µH et des courants nominaux >100 A. Les inducteurs céramiques multicouches restent compétitifs en dessous de 5 GHz mais cèdent les créneaux haute fréquence aux options en couches minces. Cette bifurcation met en évidence la segmentation du marché des inducteurs entre les volumes de masse tirés par les prix et les niches premium tirées par les performances. Les concepteurs évaluent le coût, la saturation et l'auto-résonance lors de la transition des architectures bobinées traditionnelles vers les solutions en couches minces.

Par matériau de noyau : les alliages nanocristallins répondent aux besoins des composants à large bande interdite

Les noyaux en ferrite représentaient 55,16 % des expéditions en 2025, reflétant les économies d'échelle et des pertes acceptables en dessous de 500 kHz. Cependant, les alliages nanocristallins et amorphes devraient progresser à un TCAC de 5,16 % à mesure que les convertisseurs GaN et SiC commutent près de 1 MHz. Hitachi Metals a documenté une réduction de volume de 20 % dans un onduleur solaire de 10 kW lors du remplacement de la ferrite par un ruban nanocristallin, tandis que les pertes dans le noyau ont diminué des deux tiers. Les normes de mesure IEC 60404 permettent aux concepteurs de comparer ces matériaux aux ferrites en toute confiance.

Les composites à base de poudre de fer offrent une saturation plus élevée que la ferrite mais une perméabilité inférieure à celle des rubans amorphes, les rendant adaptés aux bobines automobiles à courant élevé. Les noyaux d'air et céramiques offrent une hystérésis nulle, mais ont une faible densité d'inductance, limitant leur utilisation à l'accord RF. Le passage vers un fonctionnement à haute fréquence et haute température élève les alliages nanocristallins d'une niche à une technologie grand public, injectant une nouvelle concurrence sur le marché des inducteurs.

Par technique de montage : les inducteurs intégrés dans les circuits imprimés visent des hauteurs inférieures au millimètre

La technologie de montage en surface représentait 68,63 % des revenus en 2025 et reste le cheval de bataille des lignes de pose automatisée. Les inducteurs intégrés dans les circuits imprimés, dont la croissance est projetée à un TCAC de 6,43 %, éliminent les boîtiers discrets et réduisent l'inductance parasite de 30 %. Le téléphone phare d'Apple en 2025 utilisait des bobines en ferrite intégrées pour réduire son épaisseur totale de 0,3 mm. Cette avancée s'aligne sur les appareils portables plus fins et les casques de réalité augmentée qui tolèrent moins de 0,5 mm de hauteur en z.

Les composants traversants restent pertinents dans les onduleurs de traction où des courants >50 A et des vibrations de 20 G exigent des broches robustes. Pourtant, les feuilles de route des équipementiers favorisent de plus en plus les magnétiques intégrés dans les substrats de modules de puissance pour simplifier l'assemblage. L'accumulation thermique au-dessus de 120 °C reste l'obstacle à l'adoption, stimulant la R&D sur les noyaux en poudre métallique et le refroidissement par microcanaux.

Par blindage : la pression réglementaire élève les conceptions blindées

Des limites CISPR 25 et IEC 60601 plus strictes ont conduit les constructions blindées à une part de revenus de 60,53 % en 2025, et elles progresseront à un TCAC de 5,11 %. Les enceintes magnétiques réduisent les émissions rayonnées jusqu'à 40 dB, assurant la conformité pour les systèmes ADAS, l'imagerie médicale et les radios 5G. Les inducteurs non blindés restent attrayants dans les appareils portables où le filtrage au niveau de la carte est suffisant et où chaque milliohm de résistance en courant continu compte.

Dans les domaines automobiles, la norme ISO 11452 impose une validation CEM au niveau système, orientant la sélection vers les variantes blindées, notamment pour les rails de batterie 48 V. Le compromis entre efficacité et bruit continuera de pousser le marché des inducteurs vers des facteurs de forme blindés à mesure que les interfaces sans fil se multiplient.

Par inductance : les dispositifs variables permettent des systèmes adaptatifs

Les produits non accordables (à inductance fixe) représentaient 64,42 % des ventes de 2025, alimentant les convertisseurs où les valeurs restent constantes. Les inducteurs variables/accordables, dont le TCAC est prévu à 6,76 % jusqu'en 2031, prennent en charge l'accord d'antenne et la distribution adaptative de puissance. Qualcomm a intégré des éléments accordables dans sa plateforme RF360 pour atteindre 1,5 dB d'efficacité de puissance rayonnée sur les bandes 5G. Les déploiements à ondes millimétriques amplifient le besoin d'adaptation d'impédance en temps réel, stimulant ce coin spécialisé du marché des inducteurs.

Les produits à commande mécanique, MEMS ou à varactor commandent des prix premium en raison de tolérances plus strictes. Tandis que les bobines fixes domineront les voies à courant élevé, les options accordables se multiplieront dans les radios définies par logiciel et les réseaux d'antennes des équipements utilisateurs, créant une poche de croissance résiliente.

Par secteur d'utilisation final : l'électrification automobile mène la croissance

Les applications automobiles devraient croître à un TCAC de 5,82 % jusqu'en 2031, porté par le nombre croissant d'inducteurs par groupe motopropulseur électrique. L'électronique grand public a conservé une part de 34,37 % en 2025, mais la saturation des volumes tempère l'expansion future. L'infrastructure de télécommunications bénéficie de la densification 5G, chaque cellule macro intégrant 200 à 400 inducteurs. Les installateurs d'énergies renouvelables spécifient des noyaux nanocristallins haute puissance pour les convertisseurs solaires et éoliens, en accord avec les objectifs mondiaux de décarbonisation.[3]Agence internationale pour les énergies renouvelables, "Statistiques de capacité renouvelable 2025," irena.org

L'aérospatiale, la défense et les équipements médicaux paient des prix premium pour des pièces durcies aux rayonnements ou stérilisables, mais leurs volumes restent comparativement faibles. Cette divergence met en évidence la division du marché des inducteurs entre une vaste demande de produits de base et des segments spécialisés à marges élevées.

Analyse géographique

La région Asie-Pacifique détenait 36,23 % des revenus de 2025 et devrait progresser à un TCAC de 6,51 % jusqu'en 2031. La chaîne de ferrite intégrée verticalement de la Chine fournit 60 % de la production mondiale, tandis que le Japon est en tête de la fabrication multicouche et en couches minces. La Corée du Sud intègre des inducteurs dans des boîtiers avancés pour les fonderies logiques, et Taïwan augmente ses capacités pour les dispositifs moulés à courant élevé. Le programme d'incitation lié à la production de l'Inde a attiré 1,2 milliard USD vers les composants passifs en 2025, bien que la production d'inducteurs soit encore en retard par rapport à celle des condensateurs et des résistances.

L'Amérique du Nord a obtenu une part de 24 % en 2025, portée par les crédits d'impôt nationaux pour les véhicules électriques et l'expansion des empreintes des centres de données en périphérie. Les fournisseurs américains se spécialisent dans les inducteurs bobinés personnalisés et couplés pour les secteurs aérospatial et médical. Le développement des énergies renouvelables au Canada et les lignes d'assemblage de véhicules au Mexique ajoutent une demande de base régulière. L'Europe a capturé environ 22 % des revenus, l'électrification automobile dans le cadre du paquet « Ajustement à l'objectif 55 » et les projets éoliens offshore stimulant la demande de composants haute puissance.[4]Commission européenne, "Paquet Ajustement à l'objectif 55," ec.europa.eu L'Allemagne ancre l'activité de conception, et les usines tchèques acquises par des fournisseurs multinationaux étendent l'échelle régionale.

Le Moyen-Orient et l'Afrique restent des territoires émergents, avec une demande liée aux centres de données hyperscale et au solaire hors réseau. L'Amérique latine suit la production de véhicules électriques brésiliens et les parcs éoliens argentins, mais la volatilité économique freine les flux de capitaux. Ces tendances régionales illustrent comment l'échelle de fabrication, les incitations politiques et les transitions énergétiques façonnent la distribution du marché mondial des inducteurs.

Note: Le taux de croissance des segments de toutes les régions individuelles est disponible à l'achat du rapport

Paysage concurrentiel

Le marché des inducteurs présente une consolidation modérée, les cinq premiers fournisseurs représentant environ 45 % des revenus de 2025, laissant une large place aux challengers de niche. Les entreprises japonaises et taïwanaises dominent les catégories multicouches et CMS grâce à la synthèse de ferrite de bout en bout et à l'assemblage automatisé. Les spécialistes européens et nord-américains défendent les niches bobinées et de qualité aérospatiale qui nécessitent une qualification approfondie.

Les dépôts de brevets pour les magnétiques intégrés et les bobines couplées multiphasées ont augmenté de 22 % en glissement annuel pour atteindre 320 brevets accordés en 2025, TDK, Murata et Infineon étant en tête. Les fournisseurs chinois, tels que Sunlord et Codaca, tirent parti de la demande intérieure en véhicules électriques et des avantages en termes de coûts pour gagner des parts de marché, comme en témoigne la hausse de 28 % des revenus de Sunlord en 2025. Les mouvements stratégiques comprennent la co-localisation avec des fonderies de plaquettes pour les inducteurs intégrés et les partenariats entre fabricants de composants passifs et fabricants de semi-conducteurs à large bande interdite.

Les feuilles de route technologiques mettent l'accent sur une résistance en courant continu inférieure à 0,5 mΩ, une auto-résonance supérieure à 10 GHz et des conceptions intégrées avec une hauteur en z inférieure à 0,3 mm. Les obstacles de conformité tels que AEC-Q200, IEC 60950 et MIL-PRF-27 prolongent les cycles de qualification jusqu'à trois ans, protégeant les acteurs en place d'une rapide banalisation. Néanmoins, la quête d'étages de puissance plus petits, plus froids et plus silencieux maintient une pression concurrentielle intense sur l'ensemble du marché des inducteurs.

Leaders du secteur des inducteurs

TDK Corporation

Murata Manufacturing Co. Ltd

Vishay Intertechnology Inc.

Panasonic Holdings Corporation

Taiyo Yuden Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : TDK a posé la première pierre d'une expansion de 180 millions USD pour les inducteurs en couches minces à Akita, au Japon, afin de tripler la capacité mensuelle pour les pièces radar à ondes millimétriques et automobiles.

- Octobre 2025 : Murata a lancé un inducteur de puissance nanocristallin homologué à 150 °C selon la norme AEC-Q200 Grade 0 pour les onduleurs de traction SiC.

- Septembre 2025 : Vishay a acquis une entreprise tchèque spécialisée dans les inducteurs pour 85 millions USD, ajoutant des capacités d'inducteurs couplés haute puissance.

- Août 2025 : Samsung Electro-Mechanics a déclaré 420 milliards KRW (315 millions USD) de revenus trimestriels d'inducteurs et a réservé 150 milliards KRW (112 millions USD) pour l'expansion des capacités.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Selon Mordor Intelligence, nous suivons le marché mondial des inductances comme l'ensemble des composants passifs fabriqués en usine qui stockent l'énergie dans un champ magnétique, couvrant les constructions de puissance, RF/haute fréquence, multicouches, couplées, à couche mince et moulées, vendues sous forme de composants finis en montage en surface, traversants ou intégrés dans tous les secteurs d'utilisation finale.

Exclusion du périmètre : les perles de ferrite en vrac, les noyaux vendus sans enroulements et les inductances déjà intégrées dans des transformateurs sont exclus de l'étude.

Aperçu de la segmentation

- Par type d'inducteur

- Inducteurs de puissance

- Inducteurs RF/haute fréquence

- Inducteurs couplés

- Inducteurs multicouches

- Inducteurs en couches minces

- Inducteurs moulés/bobinés

- Par matériau de noyau

- Noyau air/céramique

- Noyau ferrite

- Noyau en fer et alliage métallique

- Noyau nanocristallin et amorphe

- Par technique de montage

- Technologie de montage en surface (CMS)

- Technologie traversante (THT)

- Inducteurs intégrés dans les circuits imprimés

- Par blindage

- Blindé

- Non blindé

- Par inductance

- Inducteurs fixes

- Inducteurs variables/accordables

- Par secteur d'utilisation final

- Automobile

- Aérospatiale et défense

- Communications et infrastructure 5G

- Électronique grand public et informatique

- Industrie et puissance

- Santé et dispositifs médicaux

- Systèmes d'énergie renouvelable

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs en composants chez des fabricants sous contrat, des responsables des achats chez des OEM de véhicules électriques et d'infrastructure 5G, ainsi que des distributeurs régionaux nous ont aidés à valider les prix de vente moyens, les cycles de qualification (AEC-Q200) et les variations des délais de livraison que les sources documentaires ne permettaient pas de résoudre. Les retours des répondants d'Asie-Pacifique et d'Amérique du Nord ont permis de prendre en compte les nuances géographiques.

Recherche documentaire

Nos analystes ont d'abord cartographié les flux d'importation-exportation pour les codes HS 850450 et codes associés à l'aide de portails tels qu'UN Comtrade, ITC Trade Map et China Customs, puis ont comparé les tendances d'expédition avec les bilans de production trimestriels de la JEITA et de l'IPC. Les dépôts réglementaires, les 10-K publics et les présentations aux investisseurs des principaux fabricants de composants passifs ont ancré les évolutions de prix et de mix, tandis que des revues académiques sur l'électronique de puissance à grand gap de bande ont clarifié les paramètres de fréquence et thermiques qui redéfinissent les fenêtres de conception des inductances. Des extractions de données payantes auprès de D&B Hoovers et de Dow Jones Factiva ont complété les répartitions des revenus concurrentiels. Cette liste est illustrative ; de nombreuses sources ouvertes et par abonnement supplémentaires ont alimenté les vérifications croisées.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui reconstitue la demande mondiale à partir des données de production et de commerce, qui est ensuite soumis à une vérification de cohérence par des agrégations ascendantes sélectives de volumes unitaires échantillonnés × ASP issus des échanges avec les canaux de distribution. Des variables clés telles que la production de smartphones, la production de véhicules électriques, les ajouts de macro-sites 5G, le nombre moyen de bobines par module de puissance et les évolutions des prix de la ferrite alimentent à la fois la base historique et une prévision par régression multivariée jusqu'en 2030. Les lacunes dans la granularité ascendante sont comblées par des facteurs d'utilisation normalisés dérivés de la recherche primaire.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport à des indices électroniques indépendants avant la validation par un analyste senior, et les rapports sont actualisés annuellement avec des révisions intermédiaires lorsque des événements significatifs (par exemple, des pics du prix du cuivre) déclenchent de nouvelles exécutions.

Pourquoi la base de référence de Mordor sur les inductances inspire confiance

Les valeurs publiées divergent souvent parce que les entreprises retiennent des mix de composants, des hypothèses de prix et des cadences de mise à jour différents.

Notre périmètre rigoureux et notre reconstruction annuelle maintiennent les chiffres alignés sur les flux commerciaux réels et les ASP en temps réel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,28 Md USD (2025) | Mordor Intelligence | - |

| 6,00 Md USD (2023) | Global Consultancy A | exclut les puces multicouches, utilise les ASP de 2023 figés pour les prévisions |

| 4,46 Md USD (2024) | Industry Analyst B | ne comptabilise que les inductances de puissance, validation limitée des échanges commerciaux en Asie |

La comparaison montre comment des périmètres plus étroits ou une tarification statique compriment les totaux, tandis que la topologie mixte de Mordor, les boucles de tarification en temps réel et les mises à jour annuelles offrent aux décideurs une base de référence équilibrée et transparente sur laquelle ils peuvent s'appuyer de manière fiable.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des inducteurs ?

La taille du marché mondial des inducteurs a atteint 11,76 milliards USD en 2026 et devrait croître jusqu'à 14,47 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des inducteurs ?

Les applications automobiles se développent à un TCAC de 5,82 % car les groupes motopropulseurs de véhicules électriques nécessitent nettement plus d'inducteurs que les plateformes à combustion.

Pourquoi les noyaux nanocristallins gagnent-ils en popularité ?

Les alliages nanocristallins réduisent les pertes dans le noyau à 1 MHz de plus de 60 % par rapport à la ferrite, ce qui en fait des compagnons idéaux pour les étages de puissance GaN et SiC.

Comment les déploiements 5G influenceront-ils la demande d'inducteurs ?

Chaque station de base 5G MIMO massif intègre des centaines d'inducteurs haute fréquence, soutenant une demande durable à mesure que les opérateurs densifient les réseaux en bande médiane et à ondes millimétriques.

Quels sont les principaux risques auxquels font face les fournisseurs d'inducteurs ?

La volatilité des prix des matières premières, notamment du cuivre et de la ferrite, ainsi que les défis thermiques dans les conceptions intégrées, peuvent comprimer les marges et retarder les lancements de nouveaux produits.

Dernière mise à jour de la page le: