Taille et part du marché des supercondensateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.62 Milliards de dollars |

| Taille du Marché (2031) | 1.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des supercondensateurs par Mordor Intelligence

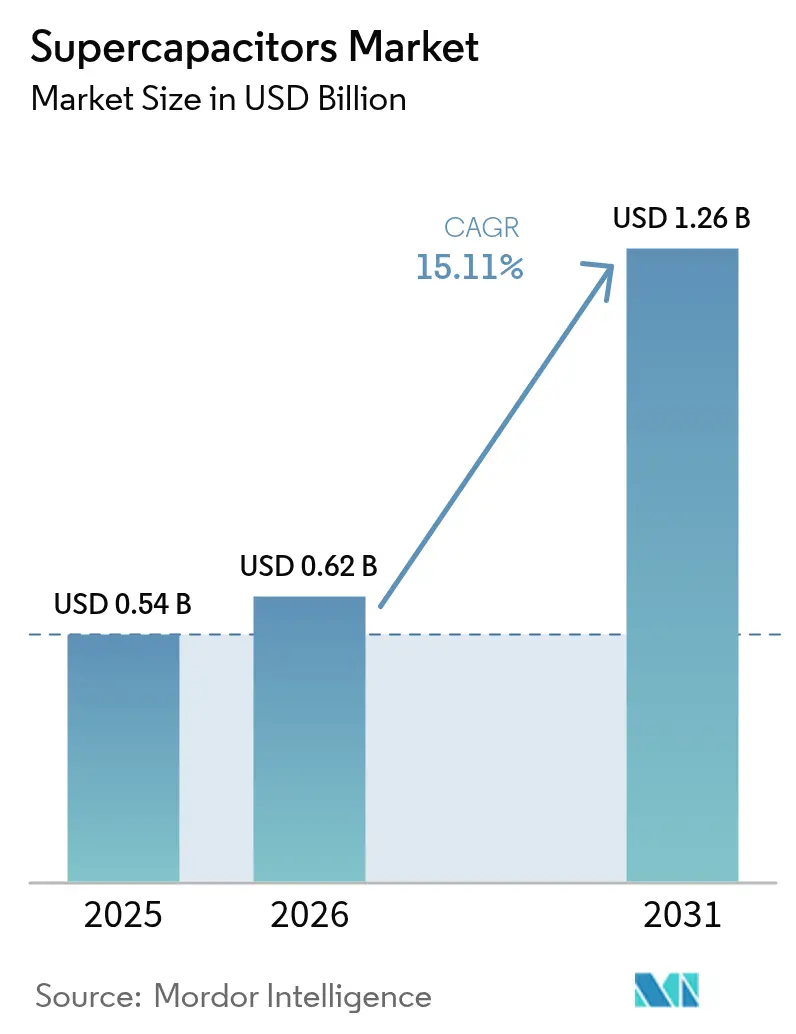

La taille du marché des supercondensateurs devrait passer de 0,54 milliard USD en 2025 à 0,62 milliard USD en 2026 et atteindre 1,26 milliard USD d'ici 2031, à un CAGR de 15,11 % sur la période 2026-2031. Cette croissance est soutenue par les réglementations sur l'électrification, telles que le mandat de l'Union européenne relatif aux véhicules hybrides légers 48 volts, la demande des centres de données en alimentation sans interruption lors des pics liés à l'intelligence artificielle (IA), ainsi que les projets de modernisation du réseau électrique qui associent batteries et supercondensateurs pour une réponse rapide en fréquence. [1]Dina Genkina, « Les supercondensateurs viendront-ils au secours de l'IA ? » IEEE Spectrum, spectrum.ieee.org La Chine continue d'ancrer la production et la recherche, tandis que les fabricants coréens se réorientent vers les systèmes de stockage d'énergie à mesure que leur part dans le lithium-ion diminue. L'innovation produit se concentre sur les conceptions hybrides qui rapprochent la densité énergétique des niveaux des batteries et sur les électrodes en graphène permettant des objets connectés ultra-minces. Les risques liés à la chaîne d'approvisionnement concernant les prix du carbone activé et les électrolytes à base de liquides ioniques tempèrent les marges à court terme, mais encouragent également la diversification régionale.

Principaux enseignements du rapport

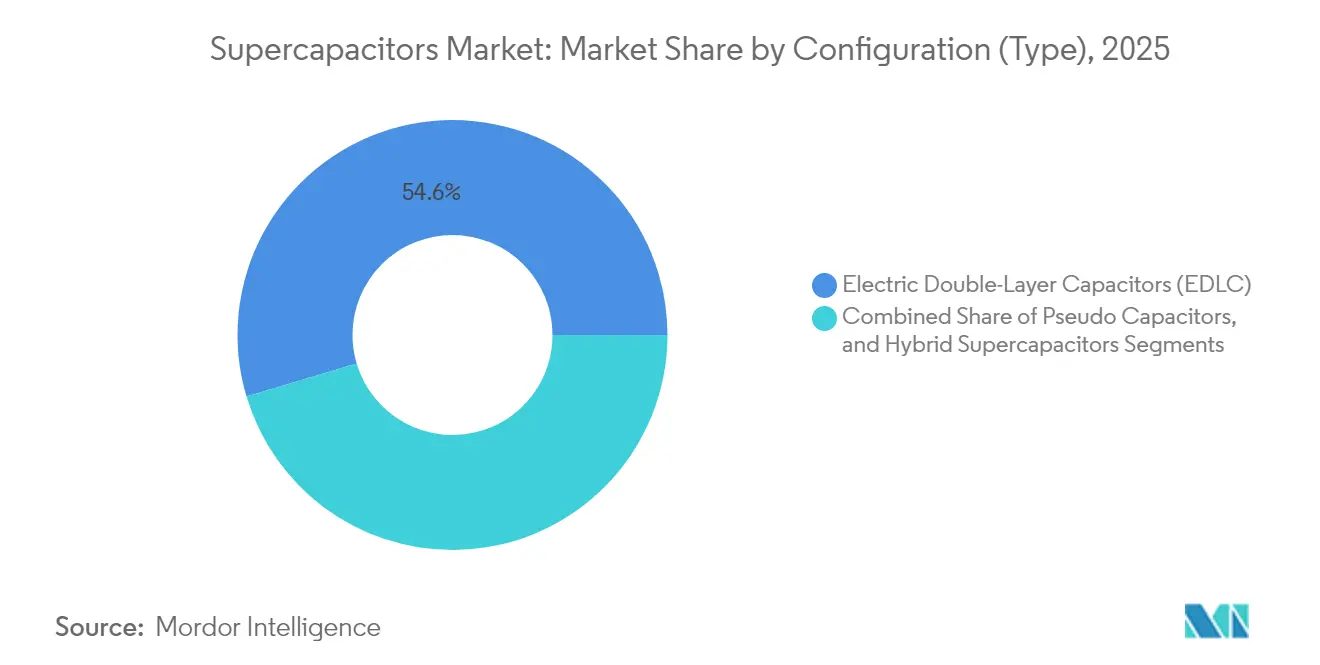

- Par configuration, les condensateurs à double couche électrique ont représenté 54,62 % de la part du marché des supercondensateurs en 2025, tandis que les supercondensateurs hybrides devraient progresser à un CAGR de 17,62 % jusqu'en 2031.

- Par facteur de forme, les modules ont représenté 57,12 % de la part du marché des supercondensateurs en 2025, et les packs devraient croître à un CAGR de 16,95 % jusqu'en 2031.

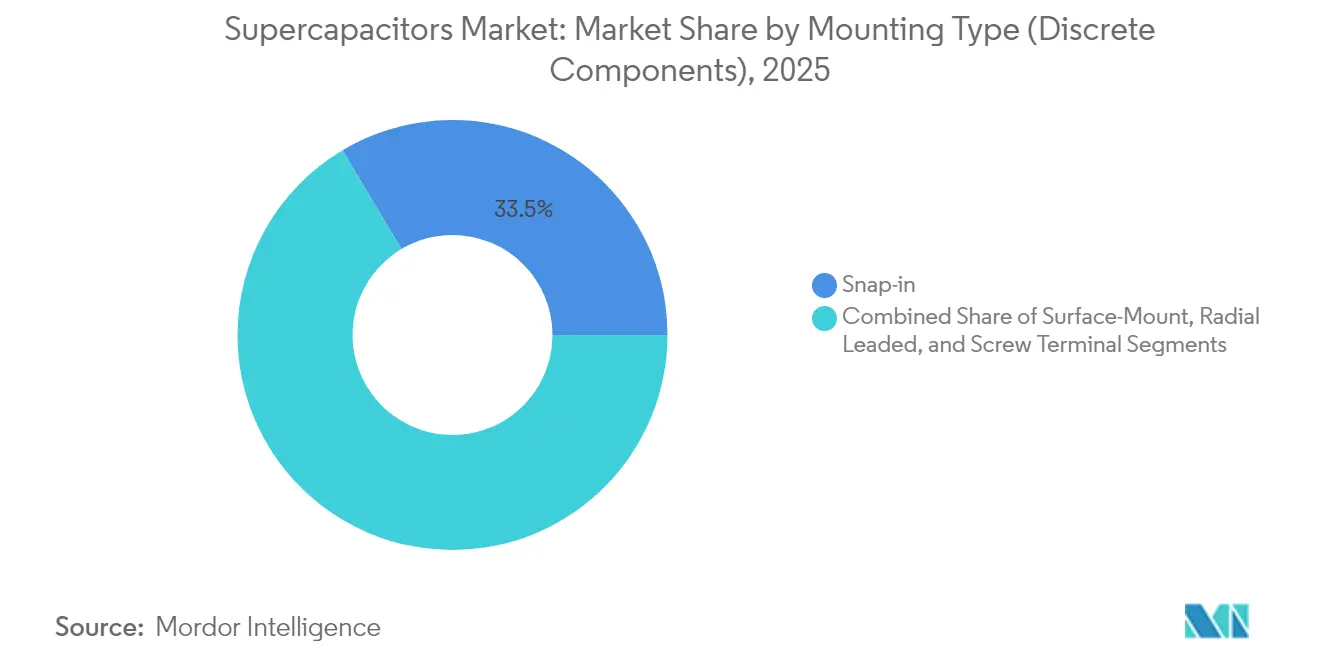

- Par type de montage, les dispositifs à encliquetage ont représenté 33,54 % du chiffre d'affaires en 2025, tandis que les unités à montage en surface progressent à un CAGR de 21,45 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile et les transports ont représenté 37,95 % du marché des supercondensateurs en 2025, et les applications pour centres de données devraient progresser à un CAGR de 20,76 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec 27,88 % de la part du marché des supercondensateurs en 2025, tandis que la Corée et le reste de l'Asie devraient afficher un CAGR de 15,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des supercondensateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de modules de supercondensateurs pour le freinage régénératif dans les flottes d'autobus électriques | +3.20% | Mondial, gains précoces en Chine et en Europe | Moyen terme (2-4 ans) |

| Stockage hybride batteries-supercondensateurs à l'échelle du réseau | +4.10% | Amérique du Nord et UE, cœur de l'APAC | Long terme (≥ 4 ans) |

| Avancées dans les électrodes à base de graphène permettant des objets connectés ultra-minces | +2.80% | Mondial | Long terme (≥ 4 ans) |

| Mandat UE sur les hybrides légers 48 V accélérant la demande de modules 12-48 V | +3.50% | Europe, suivi en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de modules de supercondensateurs pour le freinage régénératif dans les flottes d'autobus électriques

Les agences de transport urbain déploient à grande échelle des systèmes de freinage régénératif associant batteries et supercondensateurs, récupérant jusqu'à 85 % d'énergie cinétique supplémentaire par rapport aux configurations à batterie seule. Le bus hybride Intouro de Mercedes-Benz a réduit sa consommation de carburant de 5 % grâce à un pack de supercondensateurs 48 volts capable de supporter des millions de cycles de charge sans dégradation. Les villes chinoises ont été les premières à adopter cette technologie et relient désormais les dépôts hybrides au réseau pour assurer à la fois la recharge des véhicules et des services de stabilité du réseau. Les fournisseurs de systèmes intègrent des algorithmes qui répartissent la puissance entre les supercondensateurs et les batteries en fonction de la topographie des itinéraires, ce qui réduit le coût total de possession. À mesure que les achats de bus électriques augmentent, cette capacité renforce la position concurrentielle dans l'électrification des transports en commun de masse.

Stockage hybride batteries-supercondensateurs à l'échelle du réseau

Les opérateurs de réseaux apprécient les supercondensateurs pour leur régulation instantanée de la fréquence. Des démonstrations ont montré une réduction de 17,43 % des taux de chute de fréquence par rapport aux batteries lithium-ion autonomes, offrant des avantages économiques 3,2 fois supérieurs aux solutions à batterie seule. Le Département américain de l'Énergie prévoit des coûts de stockage actualisés de 0,337 USD par kWh d'ici 2030 à mesure que la production automatisée de cellules monte en puissance. Les opérateurs citent également des avantages environnementaux, car les supercondensateurs ne contiennent ni cobalt ni nickel. Ces facteurs positionnent le marché des supercondensateurs comme une ressource essentielle de formation du réseau, complémentaire aux batteries de longue durée dans les scénarios à forte pénétration des énergies renouvelables.

Avancées dans les électrodes à base de graphène permettant des objets connectés ultra-minces

Des équipes de recherche ont atteint des densités énergétiques proches de 75 J/cm³ en utilisant des nanomatériaux bidimensionnels orientés dans des matrices polymères, la valeur la plus élevée jamais rapportée pour des diélectriques polymères. Des nanoparois de carbone traitées au plasma ont doublé la capacitance surfacique, ouvrant des voies industrialisables vers des électrodes haute performance. Les analystes prévoient désormais que les supercondensateurs à base de graphène remplaceront les condensateurs électrolytiques dans les onduleurs de véhicules dans les deux prochaines années. Les marques d'appareils connectés valorisent la combinaison d'une charge en quelques millisecondes et de facteurs de forme flexibles. Ces avancées élargissent les applications adressables du marché des supercondensateurs au-delà du tampon de puissance vers de véritables rôles de stockage d'énergie dans l'électronique grand public.

Mandat UE sur les hybrides légers 48 V accélérant la demande de modules 12-48 V

Les règles d'émissions Euro 7 publiées en mai 2024 imposent de facto des architectures 48 volts reposant sur des démarreurs-alternateurs à courroie ou intégrés. Les équipementiers automobiles estiment à 10–20 kW l'assistance en puissance requise, ainsi qu'une récupération d'énergie robuste — des tâches pour lesquelles les supercondensateurs surpassent les batteries en termes de durée de vie en cycles. [2]Onsemi, "Systèmes 48 Volts pour Véhicules Électriques Hybrides Légers et Au-delà," onsemi.com Les équipementiers de rang un repensent leurs plateformes électriques et concluent des contrats de volume pluriannuels pour des modules de supercondensateurs. Des trajectoires réglementaires similaires en Amérique du Nord laissent présager une réplication mondiale, renforçant un vent porteur structurel jusqu'au milieu de la décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des précurseurs de carbone activé gonflant les coûts de nomenclature | -2.1% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Lacunes de certification (IEC 62391) limitant l'adoption résidentielle | -1.8% | Mondial, harmonisation nécessaire | Moyen terme (2-4 ans) |

| Plafonnement de la densité énergétique (~10 Wh/kg) limitant la pénétration des véhicules électriques longue portée | -2.7% | Automobile mondial | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des électrolytes à base de liquides ioniques | -1.9% | Mondial, risques de concentration | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes de certification (IEC 62391) limitant l'adoption résidentielle

Les procédures d'essai de la norme IEC 62391 prolongent les délais de qualification et augmentent les coûts, en particulier pour les petites entreprises. Des études comparatives montrent que cette norme prend plus de temps que les protocoles Maxwell et QC/T 741-2014, allongeant les lancements de produits jusqu'à 12 mois. L'accent mis sur les essais à fort courant est inadapté aux profils de puissance typiques des ménages. Cet obstacle administratif ralentit la pénétration du marché des supercondensateurs dans les segments de stockage d'énergie résidentiel, où une conformité simplifiée débloquerait de nouvelles demandes.

Plafonnement de la densité énergétique (~10 Wh/kg) limitant la pénétration des véhicules électriques longue portée

Les supercondensateurs commerciaux se situent encore autour de 10 Wh/kg, bien en deçà des cellules lithium-ion à 250 Wh/kg, ce qui limite leur rôle à l'assistance en puissance plutôt qu'à la propulsion principale. Bien que les travaux en laboratoire sur les noyaux en nano-oignons de carbone soient prometteurs, la fabrication à grande échelle reste difficile à atteindre. Les constructeurs automobiles adoptent donc des architectures hybrides associant batteries et supercondensateurs plutôt qu'une substitution totale. Tant qu'une percée matérielle n'atteint pas la production en volume, ce plafonnement limite le chiffre d'affaires adressable dans les véhicules électriques longue portée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par configuration : les conceptions hybrides gagnent en dynamisme

Les condensateurs à double couche électrique ont maintenu une part de 54,62 % du marché des supercondensateurs en 2025, reflétant des lignes de production établies et une durabilité éprouvée dans le tamponnage de puissance industrielle. Les supercondensateurs hybrides sont en passe d'atteindre un CAGR de 17,62 % d'ici 2031, en combinant le stockage d'énergie de type batterie avec la fourniture de puissance classique des condensateurs. L'approche hybride répond aux demandes des équipementiers pour des dispositifs capables de traverser des creux de tension de quelques secondes tout en soutenant des profils de décharge plus longs.

Les avancées rapides en R&D, notamment les variantes de condensateurs lithium-ion, réduisent l'écart de densité énergétique et élargissent les plages de température de fonctionnement. Des projets pilotes dans des onduleurs automobiles et des systèmes de formation de réseau illustrent des durées de vie en cycles dépassant un million de cycles. Ces caractéristiques positionnent les hybrides comme le prochain référentiel de performance au sein du secteur des supercondensateurs.

Par facteur de forme : les packs se développent pour les projets de services publics

Les assemblages de modules ont capturé 57,12 % du marché des supercondensateurs en 2025 grâce à des circuits d'équilibrage intégrés et une compatibilité plug-and-play pour les bus, les grues et les éoliennes. Les configurations en packs devraient toutefois croître de 16,95 % par an, les opérateurs de réseau et les fabricants de véhicules électriques optant pour des empilements haute tension dépassant 800 V. La taille du marché des produits au niveau des packs pourrait doubler d'ici 2031, les services publics les déployant pour une réponse en fréquence en moins d'une seconde.

Les produits cellulaires conservent leur pertinence dans les appareils portables et les contrôleurs industriels où l'intégration au niveau de la carte et la sensibilité aux coûts restent essentielles. Les fournisseurs proposent désormais des architectures modulaires permettant aux clients d'augmenter l'énergie par incréments de 50 volts, raccourcissant ainsi les cycles de conception des projets. Des fonctionnalités avancées de gestion thermique élargissent encore l'adoption dans les environnements à contraintes sévères.

Par type de montage (composants discrets) : le montage en surface progresse avec la miniaturisation

Les bornes à encliquetage ont généré 33,54 % du chiffre d'affaires en 2025, privilégiées par les clients automobiles et industriels qui apprécient la robustesse mécanique. Les dispositifs à montage en surface sont en passe d'atteindre un CAGR de 21,45 % grâce à la miniaturisation de l'électronique grand public. Les empreintes compactes permettent aux concepteurs de placer les supercondensateurs directement à côté des processeurs, réduisant l'inductance parasite.

Des prototypes haute fréquence fonctionnant à 44 kHz soulignent les opportunités dans les alimentations à découpage. Les unités à sorties radiales et à bornes à vis maintiennent des positions de niche pour les applications ferroviaires à fort courant. La diversité des types de montage illustre une ingénierie sur mesure qui renforce le marché des supercondensateurs contre la disruption par un usage unique.

Par secteur d'utilisation finale : les centres de données émergent comme une niche à forte croissance

Les applications automobiles et de transport représentaient 37,95 % du marché des supercondensateurs en 2025, portées par les systèmes micro-hybrides 48 V et les modules de freinage régénératif. Les centres de données et les télécommunications sont en passe d'atteindre un CAGR de 20,76 % jusqu'en 2031, les charges de travail liées à l'intelligence artificielle faisant évoluer les besoins en qualité d'alimentation au-delà des capacités des batteries plomb-acide.

L'électronique grand public adopte les supercondensateurs pour les appareils portables à charge ultra-rapide, tandis que les services publics les intègrent dans des champs de stockage hybrides batterie-supercondensateur pour le soutien inertiel. Les secteurs de la robotique industrielle et de la défense valorisent la longue durée de vie en cycles dans des conditions de température extrêmes. Ces usages multisectoriels renforcent le large spectre d'opportunités soutenant la croissance.

Analyse géographique

La Chine contrôlait 27,88 % des revenus mondiaux en 2025 grâce à son envergure dans le traitement du carbone activé et à une base de recherche approfondie qui publie 65,4 % des articles à fort impact. La demande intérieure des fabricants de véhicules électriques et des projets de réseau soutenus par l'État soutient la croissance des volumes. Les politiques d'État qui privilégient le contenu local en matière de stockage d'énergie ancrent davantage les écosystèmes de chaîne d'approvisionnement pour le marché des supercondensateurs.

La Corée et la région Asie au sens large sont en passe d'atteindre un CAGR de 15,96 % d'ici 2031, portées par les investissements de LG Energy Solution, Samsung SDI et SK On qui dépassent 20 milliards USD en nouvelles capacités. Les entreprises coréennes canalisent leur expertise en revêtements d'électrodes vers des systèmes de stockage au niveau des packs destinés aux services publics nord-américains. Le Japon contribue à la fabrication de précision pour les modules automobiles haute fiabilité, tandis que les nations d'Asie du Sud-Est attirent des usines d'assemblage cherchant à diversifier leurs bases d'approvisionnement.

Les États-Unis tirent parti des incitations de la loi sur la réduction de l'inflation pour localiser la production et déployer des unités d'alimentation sans interruption à base de supercondensateurs dans les centres de données hyperscale. L'Europe reste portée par la réglementation, le cadre Euro 7 stimulant la demande automobile et les fonds de modernisation du réseau soutenant des installations pilotes de stockage hybride. Les régions émergentes d'Amérique latine et du Moyen-Orient expérimentent des packs de supercondensateurs pour la stabilité des microréseaux, signalant une croissance adressable à long terme.

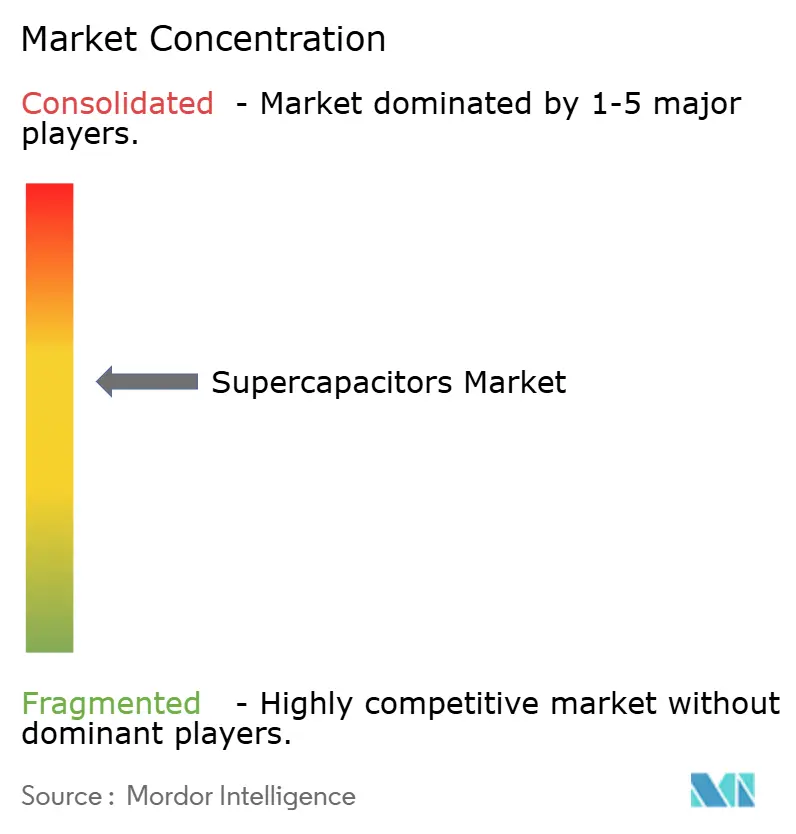

Paysage concurrentiel

Le marché des supercondensateurs présente une concentration modérée. Maxwell Technologies (Tesla), Skeleton Technologies et Eaton détiennent des brevets fondamentaux et des usines automatisées qui réduisent les coûts par cellule. Skeleton a réservé 600 millions EUR pour un hub SuperBattery en France fusionnant les chimies des condensateurs et des batteries, illustrant un pivot vers des portefeuilles de stockage intégrés.

Les enjeux de propriété intellectuelle restent litigieux ; le procès intenté par Tesla en 2025 contre CAP-XX concernant les brevets Maxwell souligne les barrières juridiques à l'entrée. Les pénuries de composants en électrolytes à base de liquides ioniques et les pics de prix du carbone activé dérivé de coques de noix de coco pèsent sur les marges brutes, mais incitent également à un approvisionnement régional pour améliorer la résilience.

Les nouveaux entrants se taillent des niches dans les objets connectés à électrodes en graphène et l'électronique de puissance haute fréquence. Des partenariats, tels que celui de Flex avec Musashi Energy pour le stockage dans les centres de données dédiés à l'IA, reflètent une tendance plus large aux coentreprises combinant expertise en intégration de systèmes et nouvelles chimies de cellules. Collectivement, ces dynamiques façonnent un environnement concurrentiel mais riche en opportunités pour le secteur des supercondensateurs.

Leaders du secteur des supercondensateurs

-

Maxwell Technologies Inc. (Tesla Inc.)

-

Eaton Corporation plc

-

Skeleton Technologies SA

-

CAP-XX Ltd.

-

Kyocera Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Tesla a poursuivi CAP-XX devant un tribunal fédéral du Texas pour violation des brevets de Maxwell Technologies.

- Janvier 2025 : Panasonic a lancé son initiative « Panasonic Go » au CES 2025, mettant en avant des partenariats d'économie circulaire pour la production de batteries et de supercondensateurs.

- Novembre 2024 : Skeleton a ouvert une unité de R&D à l'Université LUT en Finlande en amont d'une Superfactory prévue à Leipzig, capable de produire 4 millions de cellules par an.

- Août 2024 : Flex et Musashi Energy Solutions se sont associés pour commercialiser des systèmes de supercondensateurs hybrides pour les centres de données dédiés à l'IA, avec une production prévue pour 2025.

Périmètre du rapport mondial sur le marché des supercondensateurs

Les supercondensateurs (ou ultracondensateurs) utilisent des matériaux d'électrodes à haute surface spécifique et des diélectriques électrolytiques minces pour atteindre des valeurs de capacitance élevées. Ils présentent une capacitance supérieure à celle des condensateurs classiques et stockent davantage d'énergie. Les supercondensateurs peuvent être de différents types, tels que les condensateurs à double couche, les pseudocondensateurs et les condensateurs hybrides. Ils peuvent être utilisés dans différents secteurs d'utilisation finale, tels que l'électronique grand public, l'énergie et les services publics, l'industrie et l'automobile.

Le marché des supercondensateurs est segmenté par utilisateur final (électronique grand public, énergie et services publics (applications réseau, éolien et autres), industrie (automobile/transport (autobus et camions, ferroviaire et tramway, voiture hybride légère 48 V, micro-hybrides et autres voitures, véhicule lourd) et géographie (États-Unis, Europe, Chine, Japon, Corée et reste de l'Asie, et reste du monde). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Condensateurs à double couche électrique (EDLC) |

| Pseudocondensateurs |

| Supercondensateurs hybrides |

| Cellule |

| Module |

| Pack |

| Montage en surface |

| À sorties radiales |

| À encliquetage |

| À borne à vis |

| Électronique grand public | Objets connectés | |

| Smartphones et tablettes | ||

| SSD et sauvegarde mémoire | ||

| Énergie et services publics | Régulation de la fréquence du réseau | |

| Intégration des énergies renouvelables (éolien, solaire) | ||

| Microréseau et alimentation sans interruption | ||

| Équipements industriels | Robotique et automatisation | |

| Outils électroportatifs | ||

| Machines lourdes et grues | ||

| Automobile et transport | Voitures particulières | Hybride léger 48 V |

| Micro-hybride à démarrage-arrêt | ||

| Véhicules commerciaux | Autobus | |

| Camions | ||

| Ferroviaire et tramway | ||

| Aviation et aérospatiale | ||

| Centres de données et télécommunications | ||

| Défense et espace | ||

| Autres (dispositifs médicaux, agri-drones) | ||

| États-Unis |

| Europe |

| Chine |

| Japon |

| Corée et reste de l'Asie-Pacifique |

| Reste du monde |

| Par configuration (type) | Condensateurs à double couche électrique (EDLC) | ||

| Pseudocondensateurs | |||

| Supercondensateurs hybrides | |||

| Par facteur de forme | Cellule | ||

| Module | |||

| Pack | |||

| Par type de montage (composants discrets) | Montage en surface | ||

| À sorties radiales | |||

| À encliquetage | |||

| À borne à vis | |||

| Par secteur d'utilisation finale | Électronique grand public | Objets connectés | |

| Smartphones et tablettes | |||

| SSD et sauvegarde mémoire | |||

| Énergie et services publics | Régulation de la fréquence du réseau | ||

| Intégration des énergies renouvelables (éolien, solaire) | |||

| Microréseau et alimentation sans interruption | |||

| Équipements industriels | Robotique et automatisation | ||

| Outils électroportatifs | |||

| Machines lourdes et grues | |||

| Automobile et transport | Voitures particulières | Hybride léger 48 V | |

| Micro-hybride à démarrage-arrêt | |||

| Véhicules commerciaux | Autobus | ||

| Camions | |||

| Ferroviaire et tramway | |||

| Aviation et aérospatiale | |||

| Centres de données et télécommunications | |||

| Défense et espace | |||

| Autres (dispositifs médicaux, agri-drones) | |||

| Par géographie | États-Unis | ||

| Europe | |||

| Chine | |||

| Japon | |||

| Corée et reste de l'Asie-Pacifique | |||

| Reste du monde | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des supercondensateurs ?

Le marché des supercondensateurs est évalué à 0,62 milliard USD en 2026 et devrait atteindre 1,26 milliard USD d'ici 2031.

Quelle configuration domine le marché des supercondensateurs ?

Les condensateurs à double couche électrique représentent 54,62 % du chiffre d'affaires du marché, mais les conceptions hybrides affichent la croissance la plus rapide avec un CAGR de 17,62 %.

Pourquoi les centres de données adoptent-ils les supercondensateurs ?

Les charges de travail liées à l'IA génèrent des pics de puissance que les supercondensateurs gèrent mieux que les batteries, permettant une alimentation sans interruption fiable tout en répondant aux objectifs de durabilité.

Comment le mandat UE 48 V affecte-t-il la demande ?

Les règles Euro 7 imposent effectivement des systèmes hybrides légers 48 volts, entraînant une adoption substantielle de modules de supercondensateurs 12-48 V dans les véhicules européens.

Qu'est-ce qui limite les supercondensateurs dans les véhicules électriques longue portée ?

La densité énergétique commerciale reste proche de 10 Wh/kg, bien en deçà des niveaux lithium-ion, limitant les supercondensateurs à l'assistance en puissance plutôt qu'à la propulsion principale.

Quelle région connaît la croissance la plus rapide sur le marché des supercondensateurs ?

La Corée et la région Asie au sens large devraient afficher un CAGR de 15,96 % jusqu'en 2031 grâce aux investissements stratégiques des principaux fabricants de batteries.

Dernière mise à jour de la page le: