Taille et part du marché du fil magnétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.51 Milliards de dollars |

| Taille du Marché (2031) | 49.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

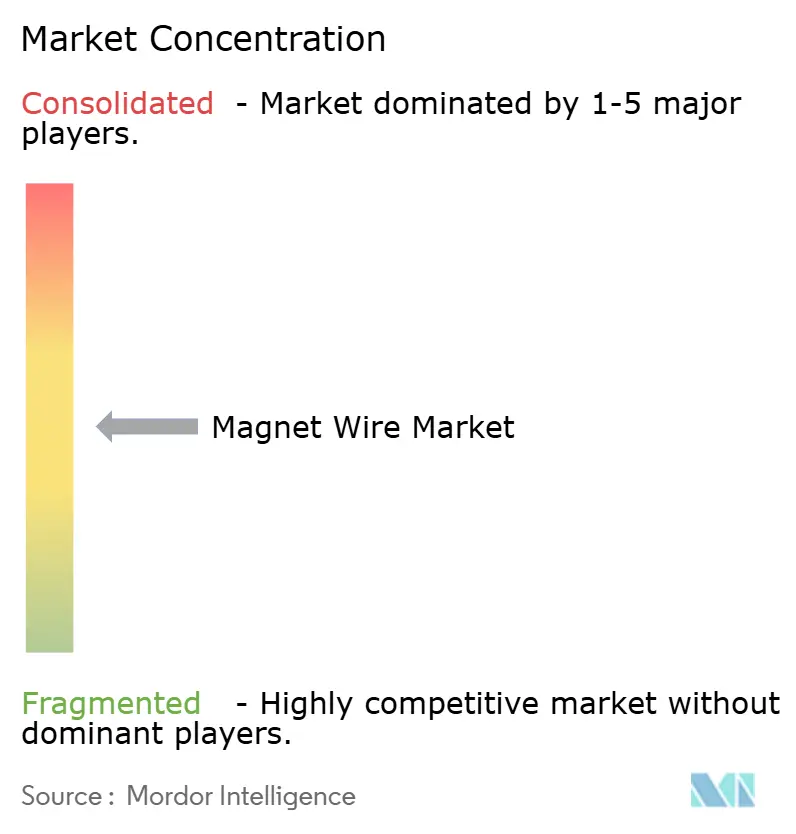

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fil magnétique par Mordor Intelligence

La taille du marché du fil magnétique devrait passer de 36,66 milliards USD en 2025 à 38,51 milliards USD en 2026 et atteindre 49,27 milliards USD d'ici 2031, avec un TCAC de 5,05 % sur la période 2026-2031. Le transport électrifié, les réseaux à forte proportion d'énergies renouvelables et la modernisation de l'automatisation industrielle s'alignent pour soutenir une croissance des revenus à un chiffre moyen, même si les évolutions de conception réduisent le volume de cuivre par unité. Les constructeurs automobiles continuent de remplacer les conducteurs ronds par des fils rectangulaires de type épingle à cheveux pour augmenter la densité de remplissage des encoches, une évolution qui maintient des prix au kilogramme sains malgré l'économie de matière. Les services publics modernisent leurs transformateurs haute tension vers des classes thermiques conformes à la norme IEC 60317, privilégiant des revêtements d'émail capables de supporter des températures d'enroulement de 180 à 240 °C. Par ailleurs, la volatilité du prix du cuivre dans une fourchette de 20 à 25 % représente un défi pour les producteurs sans programme de couverture, et l'adoption précoce des stators sur circuits imprimés annonce un futur frein dans les moteurs de moins de 10 kW. Les fournisseurs capables de certifier le cuivre à contenu recyclé sous la marque The Copper Mark et de récupérer les chutes d'usine défendent leurs marges et remportent des appels d'offres à long terme.

Principaux enseignements du rapport

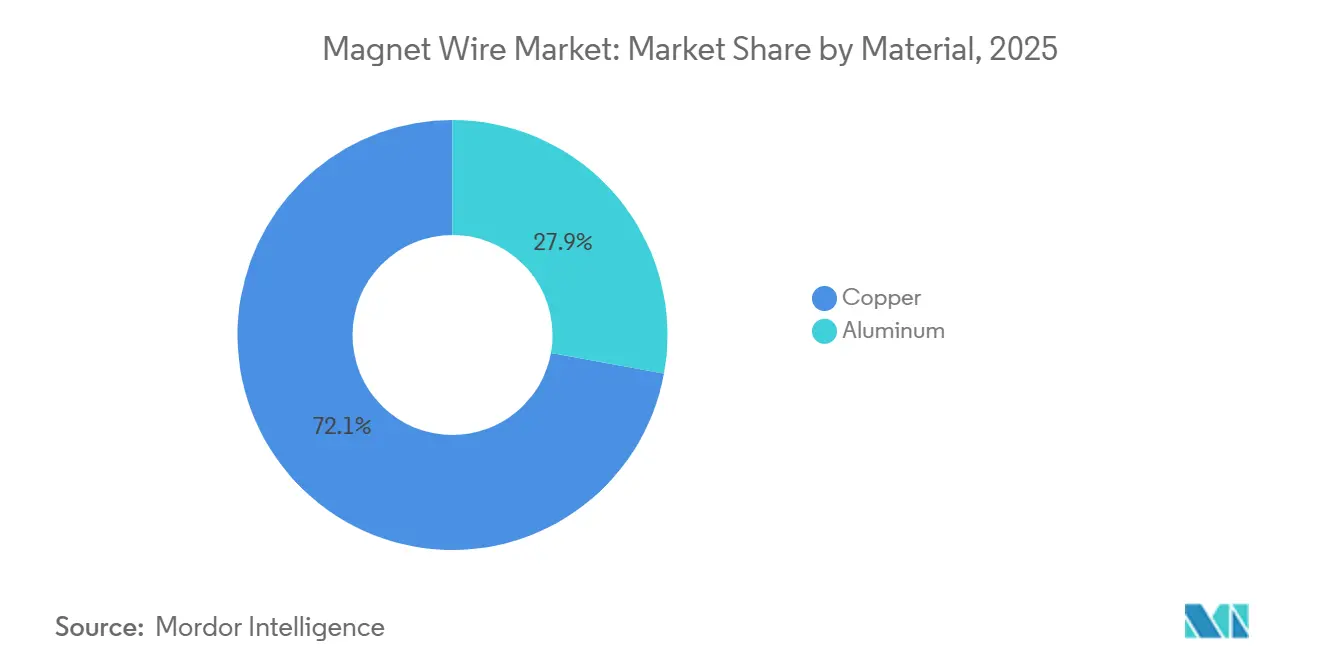

- Par matériau, le cuivre a dominé avec 72,13 % de la part du marché du fil magnétique en 2025 et affiche également la croissance la plus rapide avec un TCAC de 5,45 % prévu jusqu'en 2031.

- Par type d'isolation, le fil émaillé a représenté 94,04 % des revenus de 2025 et devrait se développer à un TCAC de 5,10 % jusqu'en 2031.

- Par type de forme, le type rond a représenté la plus grande part de marché avec 64,87 % en 2025 ; cependant, le type rectangulaire ou plat devrait croître à un TCAC de 5,38 % pendant la période de prévision (2026-2031).

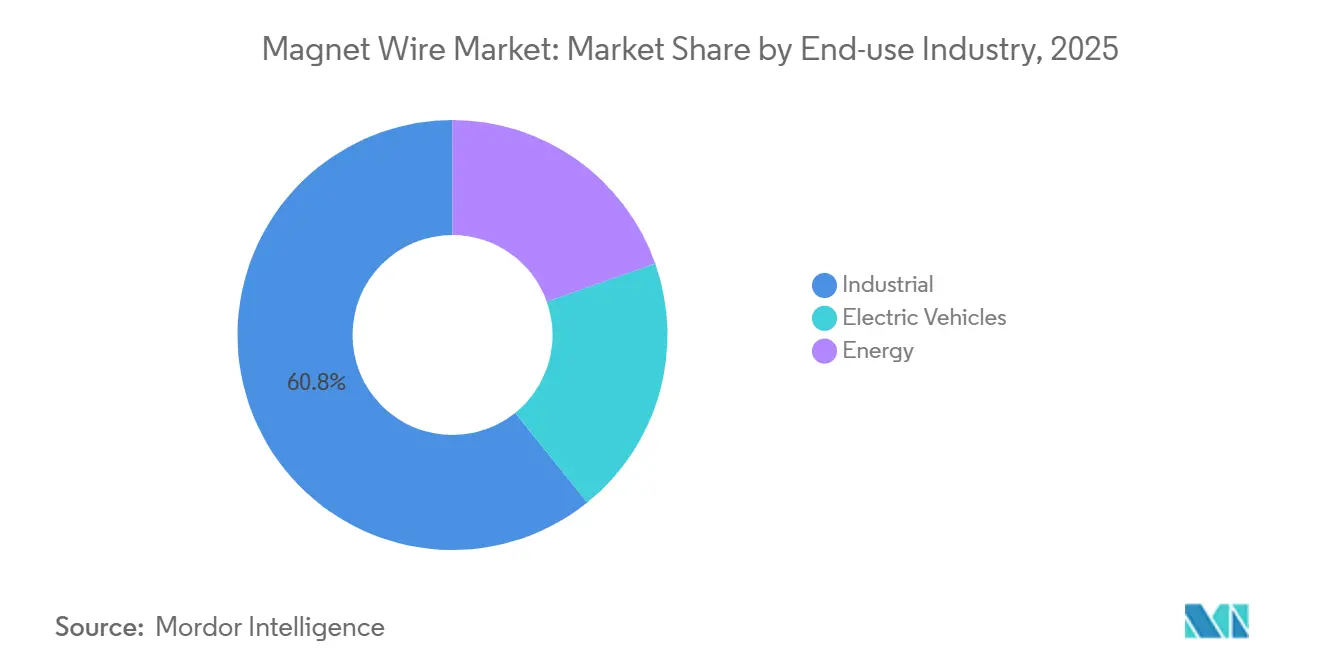

- Par secteur d'utilisation finale, l'industrie a représenté une part des revenus de 60,78 % en 2025, et la part des véhicules électriques devrait croître à un TCAC de 7,29 % pendant la période de prévision (2026-2031).

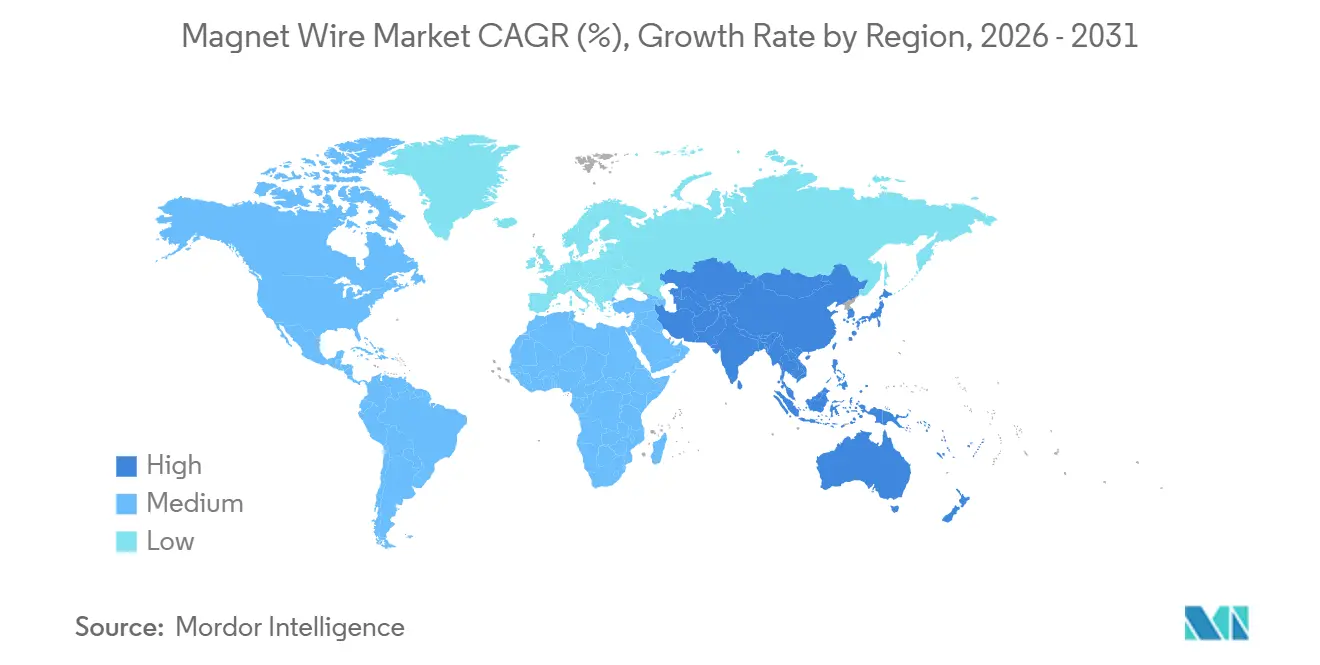

- Par géographie, l'Asie-Pacifique a représenté 59,15 % des revenus de 2025 et est en bonne voie pour afficher le TCAC le plus rapide de 6,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du fil magnétique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production de véhicules électriques | +1.8% | Chine, Inde, Corée du Sud, répercussions vers l'Europe | Moyen terme (2-4 ans) |

| Expansion des installations d'énergie renouvelable | +1.3% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Croissance de la production d'électronique grand public | +0.6% | Chine, Corée du Sud, Vietnam, États-Unis | Court terme (≤ 2 ans) |

| Automatisation industrielle rapide et modernisation des moteurs | +0.9% | États-Unis, Allemagne, Japon | Moyen terme (2-4 ans) |

| Demande en micro-générateurs éoliens distribués | +0.3% | États-Unis ruraux, Canada, Europe nordique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de véhicules électriques

Les immatriculations chinoises au premier semestre 2025 ont atteint 5,62 millions d'unités, portant le parc national de véhicules à nouvelles énergies à 36,89 millions de véhicules et se traduisant par une demande de 16 000 à 27 000 t de nouveaux fils rectangulaires en un seul semestre. Le programme PLI-Auto indien d'une valeur de 25 938 crores INR exige une valeur ajoutée locale de 50 %, ce qui incite à l'installation de lignes d'enroulement de moteurs de traction locaux. Sumitomo Electric a enregistré un chiffre d'affaires de fil magnétique de 228,2 milliards JPY au cours de l'exercice 2024, en hausse de 13,2 %, après avoir étendu sa capacité de production de fils rectangulaires dans les pôles de véhicules électriques. Les architectures à épingles à cheveux élèvent la densité de remplissage des encoches à 70-80 % contre 50-60 % auparavant, ce qui stimule les prix au kilogramme malgré un volume de conducteur plus faible par moteur. La Stratégie de croissance verte du Japon de février 2025 engage 150 000 milliards JPY sur 10 ans, soutenant la demande régionale de conducteurs en cuivre de haute qualité.

Expansion des installations d'énergie renouvelable

L'Agence internationale de l'énergie prévoit que l'investissement annuel dans les réseaux de transport dépassera 200 milliards USD d'ici le milieu des années 2030, contre 140 milliards USD en 2023[1]Agence internationale de l'énergie, "Investissement mondial dans l'énergie 2025," iea.org. Chaque gigawatt d'éolien offshore nécessite environ 200 à 300 t de fil magnétique pour les transformateurs élévateurs et les terminaisons de câbles, créant une forte demande de cuivre revêtu d'émail. Siemens Energy a accepté en septembre 2024 de passer entièrement au cuivre recyclé certifié Copper Mark pour ses transformateurs, une première preuve que les services publics paieront des primes de traçabilité. State Grid de Chine vise 28 millions de bornes de recharge pour véhicules électriques d'ici 2027, chacune reposant sur des transformateurs de distribution de 100 à 500 kVA qui consommeront ensemble 40 000 à 60 000 t de fil émaillé par an. L'accélération des procédures d'autorisation dans le cadre de la loi américaine sur la réduction de l'inflation et du plan REPowerEU de l'UE réduit le délai entre la mise en service des parcs éoliens et l'approvisionnement en transformateurs.

Croissance de la production d'électronique grand public

La règle américaine sur l'efficacité des moteurs annoncée en juin 2023 exige que les moteurs de 100 à 250 ch atteignent le niveau IE4 d'ici juin 2027, une évolution permettant d'économiser 3 quads d'énergie et d'éviter 91,69 millions de t de CO₂ sur trois décennies. ABB montre que les conducteurs rectangulaires peuvent réduire les pertes I²R jusqu'à 12 % à courant égal, justifiant leur prime de prix de 15 à 20 %. Fujikura développe des lignes capables de maintenir une tolérance de revêtement de ±2 µm sur les fils plats destinés aux entraînements conformes IE4, consacrant une partie de son chiffre d'affaires de 979,4 milliards JPY pour l'exercice 2024 à cette modernisation. Proterial a livré 750 000 unités de fil magnétique pour véhicules électrifiés au cours de l'exercice 2023 et co-développe des machines à ferrite au-dessus de 100 kW, associant des alternatives aux aimants à terres rares lourdes à des enroulements en cuivre haute densité. Le comité de fil magnétique de la JCMA, composé de 116 membres, coordonne des méthodes d'essai communes afin que les fournisseurs discrets puissent s'intégrer de manière transparente dans les nomenclatures des équipementiers multinationaux.

Demande en micro-générateurs éoliens distribués

Le Département de l'énergie américain définit l'éolien distribué comme des turbines de moins de 100 kW situées près du point de consommation, chacune intégrant 20 à 50 kg d'enroulements en cuivre. L'IRENA identifie jusqu'à 250 GW de potentiel de modernisation de mini-réseaux hybrides diesel, impliquant 5 000 à 8 000 t de fil émaillé supplémentaire par an pour les seuls convertisseurs. Les revêtements IEC 60317 de classe H et de classe C permettent des alternateurs plus légers et à rotation plus rapide qui réduisent la charge sur les mâts de plusieurs dizaines de pourcents, un avantage sur les sites éloignés où le coût des grues est prépondérant. Les appels d'offres ruraux en Afrique subsaharienne exigent désormais la traçabilité ISO 9001 ainsi que la divulgation de l'origine du cuivre, favorisant les fournisseurs déjà certifiés sous la marque The Copper Mark. Les exigences d'isolation de classe F ou supérieure dans la norme nationale indienne pour les petites éoliennes sont entrées en vigueur en avril 2025, élargissant le marché adressable du fil émaillé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.5% | Mondial, aiguë en Europe et en Inde | Court terme (≤ 2 ans) |

| Technologie de stator sur circuit imprimé remplaçant les bobines enroulées | -0.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Moteurs à flux axial compacts réduisant l'utilisation du fil | -0.2% | Europe, Amérique du Nord, véhicules électriques premium mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

J.P. Morgan prévoit un prix moyen du cuivre de 12 075 USD/t en 2026 sur un déficit de 330 000 t, tandis que la Banque mondiale situe les prix 2025 plus près de 9 700 USD/t, encadrant une variation de 20 à 25 % susceptible d'éliminer la marge brute des producteurs lorsqu'elle n'est pas couverte. Les données du FMI montrent une hausse de 8,1 % entre février et août 2024, forçant l'introduction de clauses d'indexation trimestrielle dans les contrats de fil à long terme. L'aluminium reste 39 % plus léger que le cuivre à conductivité équivalente, mais fait face à des plafonds d'extraction de bauxite en Guinée et à des tarifs d'électricité élevés pour les fonderies européennes, réduisant son avantage de prix affiché. Les émaux polyamide-imide et polyesterimide reposent sur des matières premières pétrochimiques, exposant les coûts d'isolation à la volatilité du brut Brent et à des événements périodiques de force majeure dans les usines de résine.

Technologie de stator sur circuit imprimé remplaçant les bobines enroulées

Le moteur à noyau d'air d'Infinitum Electric remplace les enroulements en vrac par du cuivre gravé sur des circuits imprimés multicouches, réduisant la masse du moteur jusqu'à 65 % dans les ventilateurs de climatisation et les entraînements de pompes. Les déploiements commerciaux restent inférieurs à 2 % des expéditions mondiales de moteurs, mais à des volumes supérieurs à 50 000 unités par an, les lignes de circuits imprimés automatisées atteignent la parité de coût avec le fil émaillé plus la main-d'œuvre, constituant une menace crédible dans les cadres de moins de 10 kW. Les fournisseurs traditionnels compensent ce risque en lançant des fils ultra-fins de 0,18 mm qui approchent la densité de remplissage des encoches des circuits imprimés tout en conservant la flexibilité des bobines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le cuivre maintient sa position dominante tandis que l'aluminium joue la carte du poids

Le cuivre a représenté 72,13 % de la taille du marché du fil magnétique à 27,8 milliards USD en 2025 et devrait se développer à un TCAC de 5,45 % jusqu'en 2031[2]Sumitomo Electric Industries, "Rapport annuel 2024," global-sei.com. La part du marché du fil magnétique détenue par l'aluminium bénéficie d'une densité inférieure de 39 % qui attire les enroulements à espace contraint dans les actionneurs d'aéronefs et les lignes aériennes longue portée. La hausse de Sumitomo Electric au cours de l'exercice 2024 reflète la demande de fils à épingles à cheveux pour véhicules électriques, tandis que le modèle en boucle fermée d'Essex Furukawa a récupéré 43 000 t de chutes de cuivre, un avantage dans les régions qui récompensent le contenu recyclé. Les essais de cuivre plaqué aluminium se poursuivent dans les compresseurs d'appareils électroménagers, mais les problèmes de fatigue par vibration freinent l'adoption à grande échelle dans l'automobile. Les programmes de certification tels que The Copper Mark élèvent les exigences de transparence que de nombreux fondeurs d'aluminium primaire n'ont pas encore atteintes.

La dynamique des prix reste le levier décisif. La prévision de J.P. Morgan à 12 075 USD/t pour 2026 pousse les équipementiers à se couvrir, tandis que la vision plus douce de la Banque mondiale à 9 700 USD/t pour 2025 offre une marge de manœuvre aux acheteurs au comptant. Les producteurs disposant de laminoirs intégrés verrouillent les coûts plus rapidement que les transformateurs à façon, préservant les marges d'EBIT lorsque les cotations s'envolent. Parallèlement, l'aluminium fait face à une incertitude sur les prix de l'énergie : les fonderies européennes ont mis en veille 500 000 t de capacité annuelle début 2025 après la hausse des prix de référence du gaz, compliquant la planification des approvisionnements pour les acheteurs de fil.

Par type d'isolation : le fil émaillé conserve sa suprématie thermique

Les produits émaillés ont capté 94,04 % des revenus de 2025 grâce à de minces revêtements polyamide-imide et polyesterimide atteignant les classes H et C exigées par les moteurs de traction pour véhicules électriques et les transformateurs haute tension. Le fil recouvert sert aux bobines de changeur de prises et de réparation, mais souffre d'une pénalité de remplissage des encoches de 20 à 30 % qui limite son adoption dans les cadres compacts. Fujikura a investi dans des buses de précision capables d'une uniformité d'émail de ±2 µm sur les fils rectangulaires, préservant la rigidité diélectrique aux angles vifs. Le renforcement des règles sur les moteurs IE4 en juin 2027 stimule la demande de grades à plus haute température capables de fonctionner plus chaud sans déclassement, consolidant davantage la position de l'émail.

La volatilité des matières premières de résine constitue le principal risque. Les monomères polyamide-imide suivent les fluctuations du pétrole brut, comme en témoigne la hausse de 19 % du Brent entre juillet et octobre 2025, qui a fait augmenter les coûts d'émail de quelques points de pourcentage. Les fournisseurs adoptent des diacides d'origine biologique pour réduire les émissions de portée 3, une stratégie qui amortit également les chocs de prix pétrochimiques. Les protocoles d'essai de la JCMA incluent désormais les décharges partielles et l'endurance à l'effet couronne sur les arêtes rectangulaires pour garantir une longue durée de vie dans les onduleurs haute fréquence.

Par forme : les conducteurs rectangulaires réduisent l'écart

Le fil rond a encore produit 64,87 % des revenus de 2025, ancré dans les moteurs industriels traditionnels et les transformateurs de réseau dont les machines s'enroulent mieux avec des conducteurs flexibles. Les formats rectangulaires, cependant, croissent à un TCAC de 5,38 % jusqu'en 2031, les véhicules électriques et les moteurs IE4 recherchant des facteurs de remplissage plus élevés. ABB quantifie une réduction de 8 à 12 % des pertes I²R lorsque des sections transversales optimisées remplacent les brins ronds dans des volumes d'encoches identiques, un ratio d'économies d'énergie que les équipementiers monétisent en autonomie ou en amélioration de l'étiquette de performance.

La complexité de fabrication augmente : les bandes à arêtes vives nécessitent un émail plus épais aux angles, imposant des vitesses de ligne plus lentes et des taux de rebut plus élevés jusqu'à la stabilisation de la capabilité du processus. Le nouveau site indonésien de Sumitomo Electric utilisera des systèmes de vision qui contrôlent les défauts d'arêtes à 2 000 images par seconde, un garde-fou pour les objectifs zéro ppm dans les chaînes d'approvisionnement automobiles. Le fil rond reste inégalé pour les bobines à faible rayon de courbure utilisées dans les solénoïdes de relais, les bobines vocales de haut-parleurs et les transformateurs SMPS miniatures où les rayons de courbure descendent en dessous de 1,5 D.

Par secteur d'utilisation finale : la base industrielle domine mais les véhicules électriques accélèrent

Les moteurs industriels ont généré 60,78 % des revenus de 2025 grâce à une demande soutenue des équipementiers et de la modernisation, notamment alors que les usines se mettent à niveau vers l'efficacité IE4 avant l'échéance de 2027. La part des véhicules électriques, cependant, est le segment à la croissance la plus rapide avec un TCAC de 7,29 %, ajoutant plus de 16 000 t de fil en Chine seule au cours du premier semestre 2025. La hausse de la taille du marché du fil magnétique dans les moteurs de traction pour véhicules électriques dépasse la réduction du cuivre par la géométrie à épingles à cheveux, maintenant la croissance en valeur intacte.

Les transformateurs de puissance liés à l'éolien offshore occupent la deuxième place dans le classement de la croissance. Chaque GW de capacité installée tire 200 à 300 t de fil rectangulaire pour les unités élévateurs et les bobines de terminaison sous-marines. L'électronique grand public, bien que représentant un tonnage plus faible, offre des marges résilientes grâce au fil émaillé haute fréquence à jauge fine pour les chargeurs à base de GaN et les alimentations de centres de données.

Analyse géographique

L'Asie-Pacifique a ancré 59,15 % des revenus de 2025, se développant à un TCAC robuste de 6,07 % jusqu'en 2031. L'objectif du MIIT chinois de 15,5 millions de ventes de véhicules à nouvelles énergies en 2025 et le plan de State Grid pour 28 millions de bornes de recharge pour véhicules électriques intègrent une demande structurelle pour les enroulements de moteurs de traction et de transformateurs de distribution. Les programmes PLI-Auto, PM E-DRIVE et les incitations aux batteries ACC de l'Inde, d'une valeur combinée de 54 938 crores INR, favorisent l'approvisionnement local en fil, stimulant les installations de lignes au Gujarat et au Tamil Nadu. La Stratégie de croissance verte du Japon de 150 000 milliards JPY oriente les capitaux vers l'éolien offshore et les groupes motopropulseurs électrifiés, soutenant la demande de conducteurs rectangulaires premium. LS Cable & System de Corée du Sud prévoit que son affiliée LS Eco Energy atteigne 1,3 milliard USD de chiffre d'affaires d'ici 2030, en partie grâce à des investissements américains en fil magnétique qui se qualifient pour les crédits de contenu national de la loi sur la réduction de l'inflation.

L'Amérique du Nord affiche une demande de remplacement stable à mesure que la règle IE4 entre en vigueur et que la loi sur la réduction de l'inflation accélère les projets HVDC et de stockage. La levée de fonds pré-introduction en bourse de 200 millions USD d'Essex Solutions et l'introduction en bourse prévue en 2025 à une valorisation de 1,4 milliard USD reflètent ces perspectives. Les services publics spécifient désormais du fil certifié Copper Mark, positionnant les recycleurs en avance sur les utilisateurs de cuivre primaire.

L'Europe est légèrement en retrait en tonnage mais en tête sur les mandats de durabilité. L'approvisionnement à 100 % en cuivre recyclé de Siemens Energy établit un modèle d'approvisionnement susceptible de se répandre parmi les opérateurs de réseau. Le plan REPowerEU accélère les permis de réseau, augmentant les commandes de fil émaillé pour les équipementiers de transformateurs en Allemagne et en Espagne. L'Amérique du Sud bénéficie du boom éolien brésilien, et le Moyen-Orient enregistre des pics de fil magnétique liés aux constructions NEOM en Arabie saoudite. L'Afrique reste modeste mais en croissance là où l'éolien distribué et les mini-réseaux remplacent le diesel.

Paysage concurrentiel

Le marché du fil magnétique est modérément consolidé. La collaboration technologique s'intensifie. Le prototype de moteur à ferrite de Proterial mise sur des conducteurs rectangulaires pour compenser la rémanence magnétique plus faible, verrouillant des contrats d'approvisionnement pour la production en série de 2027. Des concurrents plus modestes tels que Tretau exploitent leurs premières usines américaines en Indiana pour se qualifier au titre des clauses de contenu national, élargissant l'accès aux clients. Le contenu recyclé traçable est devenu un critère d'achat décisif. Essex Furukawa a documenté 43 000 t de chutes récupérées au cours de l'exercice 2024 et a obtenu l'accréditation Copper Mark, tandis que Siemens Energy a signé un accord pluriannuel pour du cuivre en boucle fermée, deux démarches qui intègrent des primes de prix dans les offres de transformateurs.

Leaders du secteur du fil magnétique

LS Cable & System Ltd.

Sumitomo Electric Industries, Ltd.

Superior Essex Inc.

Tongling Jingda Special Magnet Wire Co., Ltd

Rea

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Tretau, un producteur mondial de fil magnétique, a annoncé son intention d'établir sa première installation de fabrication en dehors de l'Europe, choisissant Fort Wayne, Indiana, États-Unis, comme emplacement. Cette démarche vise à renforcer le service de l'entreprise aux équipementiers locaux dans des secteurs tels que les véhicules électriques, les énergies renouvelables et la fabrication avancée.

- Décembre 2025 : LS Cable & System évaluait la production de fil magnétique rectangulaire et de matériaux en cuivre aux États-Unis. Actuellement, LS Cable & System fournit du fil magnétique rectangulaire aux géants automobiles GM et Hyundai Motor.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché du fil magnétique comme le chiffre d'affaires généré par les conducteurs en cuivre ou en aluminium nouvellement fabriqués, revêtus d'un film d'isolation mince et enroulés en bobines pour les moteurs, transformateurs, inducteurs, générateurs, haut-parleurs et dispositifs électromagnétiques similaires. Selon Mordor Intelligence, le périmètre suit les ventes par matériau, type d'isolation, application et géographie pour la période 2019-2030, avec une base de référence 2025 de 38,5 milliards USD.

Exclusion du périmètre : Les fils électriques nus, les câbles d'alimentation ainsi que les lignes à fibre optique ou de signal ne sont pas comptabilisés.

Aperçu de la segmentation

- Par matériau

- Cuivre

- Aluminium

- Par type d'isolation

- Fil émaillé

- Fil conducteur recouvert

- Par forme

- Rond

- Rectangulaire / Plat

- Par secteur d'utilisation finale

- Véhicules électriques

- Énergie

- Transformateurs

- Autres types d'énergie

- Industrie

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des producteurs de fil magnétique, des ingénieurs OEM de moteurs et des négociants en cuivre en gros en Asie-Pacifique, en Amérique du Nord et en Europe afin de valider les rendements de conversion, les évolutions du mix d'isolation et les prix de vente moyens, ce qui a permis d'affiner nos hypothèses et de combler les lacunes de données identifiées lors du travail documentaire.

Recherche documentaire

Nous avons d'abord collecté des statistiques commerciales et de production auprès de sources telles que UN Comtrade, l'International Copper Study Group et l'IEA EV Outlook. Nous les avons ensuite croisées avec les données régionales d'expédition de moteurs et de transformateurs publiées par des associations telles que la NEMA et la Japan Electrical Manufacturers' Association. Les rapports 10-K des entreprises, les présentations aux investisseurs, les déclarations douanières et la presse économique de référence nous ont aidés à établir des références pour les écarts de prix et à vérifier les ajouts de capacité. Des extractions propriétaires issues de D&B Hoovers et de Dow Jones Factiva ont fourni des ventilations de chiffre d'affaires au niveau des entreprises, affinant ainsi les pondérations des segments. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont été examinées avant que les chiffres ne soient figés.

Dimensionnement du marché et prévisions

Une reconstruction descendante (top-down) part des volumes régionaux de production et d'échanges commerciaux, applique des prix de vente moyens vérifiés, et est recoupée par des agrégations ascendantes (bottom-up) échantillonnées des revenus des fournisseurs et des vérifications de canaux. Des variables clés telles que les volumes de production de véhicules électriques, les expéditions de transformateurs de réseau, la capacité d'installation d'énergie renouvelable, les indices de prix du cuivre et de l'aluminium, et le taux de pénétration des moteurs à haute efficacité alimentent une régression multivariée qui produit les prévisions 2025-2030. Lorsque les totaux ascendants divergent au-delà d'une marge de 5 %, les pondérations sont rééquilibrées avant finalisation.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses d'anomalies, à une révision par les pairs et à la validation d'un analyste senior. Nous actualisons chaque modèle annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des chocs de prix ou des changements législatifs. Une vérification de bon sens de dernière minute est effectuée juste avant chaque livraison client.

Pourquoi la base de référence de Mordor sur le fil magnétique est fiable

Les estimations publiées peuvent différer sensiblement selon les choix de périmètre, les cadences d'actualisation et les références de prix retenus par les entreprises. Notre ensemble de variables rigoureux et notre audit annuel permettent aux décideurs de s'appuyer sur une base de référence cohérente et unique.

Des lacunes importantes apparaissent souvent lorsque d'autres études omettent la demande en forte croissance des véhicules électriques, appliquent des prix de matières premières statiques ou s'appuient sur des données héritées d'avant la pandémie qui sous-estiment les ajouts de capacité en Asie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,5 Md USD (2025) | Mordor Intelligence | - |

| 32,4 Md USD (2025) | Cabinet de conseil régional A | S'appuie principalement sur les statistiques commerciales ; validation primaire limitée |

| 28,5 Md USD (2024) | Revue spécialisée B | Exclut les installations automobiles et les énergies renouvelables, réduisant ainsi le bassin de demande |

| 33,0 Md USD (2025) | Cabinet de conseil mondial C | Utilise le référentiel de prix de 2018 et actualise sur un cycle de trois ans |

En résumé, l'écart illustre la manière dont les choix de périmètre et les données vieillissantes faussent les chiffres. La rigueur de Mordor dans la sélection des variables, la combinaison d'approches descendantes et ascendantes sélectives, et les mises à jour annuelles offrent aux clients une vision transparente et reproductible sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du fil magnétique en 2031 ?

Il est prévu qu'il atteigne 49,27 milliards USD d'ici 2031, avec un TCAC de 5,05 % à partir de 2026.

Quel matériau domine les ventes aujourd'hui ?

Le cuivre maintient sa domination avec une part des revenus de 72,13 % en 2025, surpassant l'aluminium en termes de conductivité et d'infrastructure de recyclage.

Pourquoi le fil magnétique rectangulaire gagne-t-il en dynamique ?

Les conceptions de stators à épingles à cheveux dans les moteurs de traction pour véhicules électriques élèvent la densité de remplissage des encoches à 70-80 %, entraînant un TCAC de 5,38 % pour les profils rectangulaires.

Quelle région représente la croissance la plus rapide ?

L'Asie-Pacifique, portée par le soutien politique de la Chine et de l'Inde, se développe à environ 6,07 % de TCAC jusqu'en 2031.

Comment les nouvelles règles sur les moteurs IE4 affecteront-elles la demande ?

L'exigence américaine de 2027 pour les moteurs de 100 à 250 ch accélère les cycles de remplacement, stimulant la demande industrielle de fil rectangulaire de haute précision.

Dernière mise à jour de la page le: