Taille et part du marché des matériaux de cathode

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 4.85 Millions de tonnes |

| Volume du Marché (2031) | 14.32 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 24.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux de cathode par Mordor Intelligence

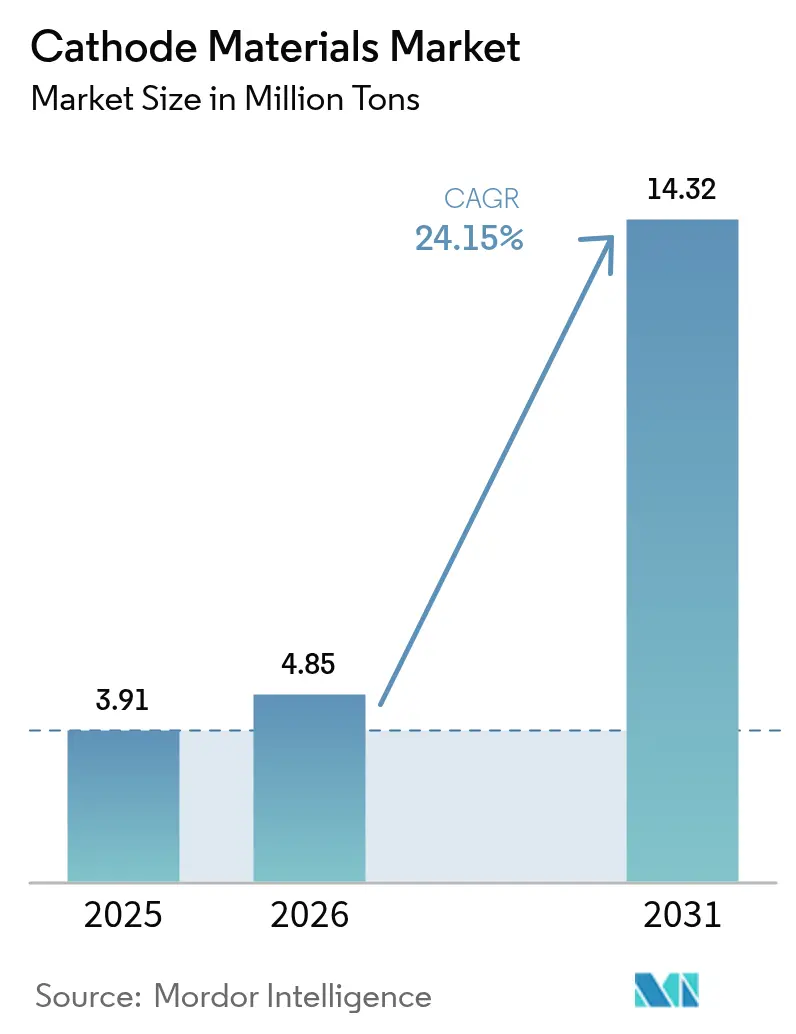

La taille du marché des matériaux de cathode était évaluée à 3,91 millions de tonnes en 2025 et devrait croître de 4,85 millions de tonnes en 2026 pour atteindre 14,32 millions de tonnes d'ici 2031, à un CAGR de 24,15 % durant la période de prévision (2026-2031). Les constructeurs automobiles privilégient les économies sur le coût des nomenclatures plutôt que la densité énergétique, ce qui entraîne un pivot vers les cellules au phosphate de fer lithié (LFP), tandis que les gains simultanés dans le stockage stationnaire et l'électrification des deux-roues créent des flux de demande qui se chevauchent. Les coentreprises de précurseurs telles que POSCO FUTURE M–GM et Ecopro BM–BMW révèlent comment la sécurité des matières premières éclipse désormais la seule échelle comme levier concurrentiel. Sur le plan régional, l'Asie-Pacifique maintiendra sa domination alors que les mandats de nickel en aval de l'Indonésie et les incitations à l'assemblage du Vietnam accélèrent le tonnage local, tandis que la croissance nord-américaine dépend des crédits de production de la loi sur la réduction de l'inflation. Les chimies émergentes sodium-ion et LMFP élargissent la base adressable du marché des matériaux de cathode, garantissant que les formulations à moindre coût complètent les offres premium NMC et NCA.

Principaux enseignements du rapport

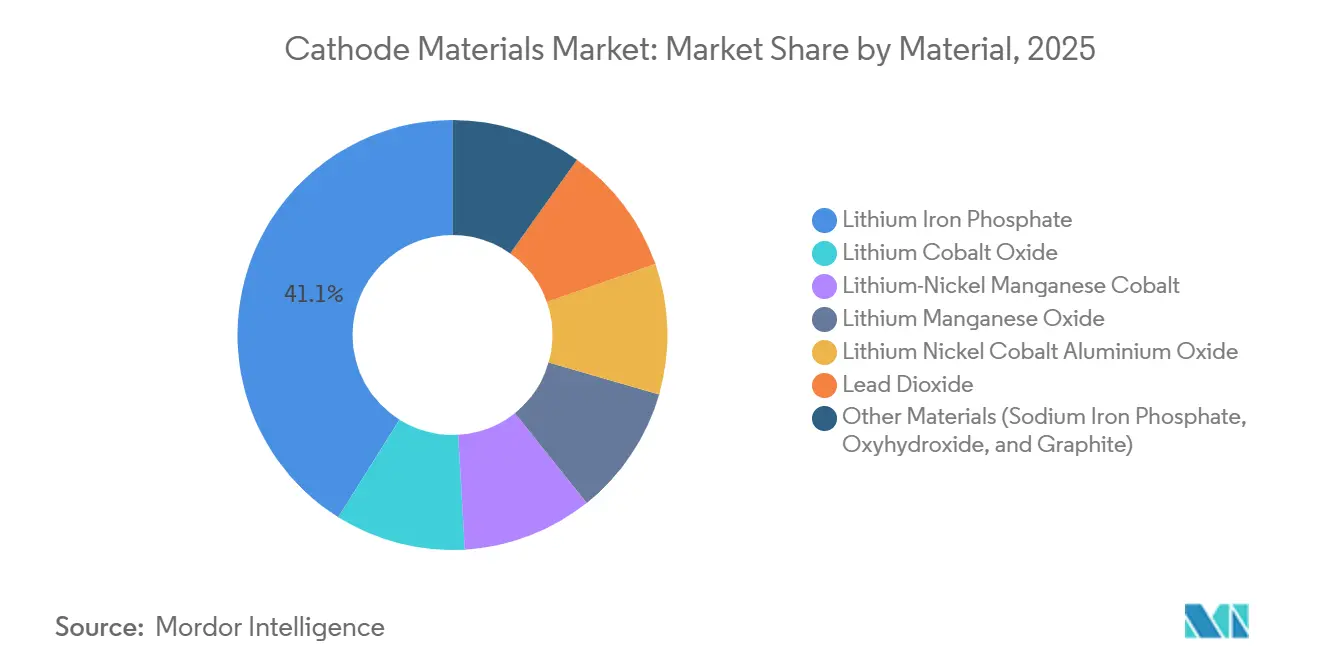

- Par matériau, le phosphate de fer lithié a représenté 41,10 % de la part du marché des matériaux de cathode en 2025 et devrait afficher le CAGR le plus rapide de 24,97 % jusqu'en 2031.

- Par type de batterie, le lithium-ion a représenté 88,20 % de la demande en 2025 et progresse à un CAGR de 25,62 % jusqu'en 2031.

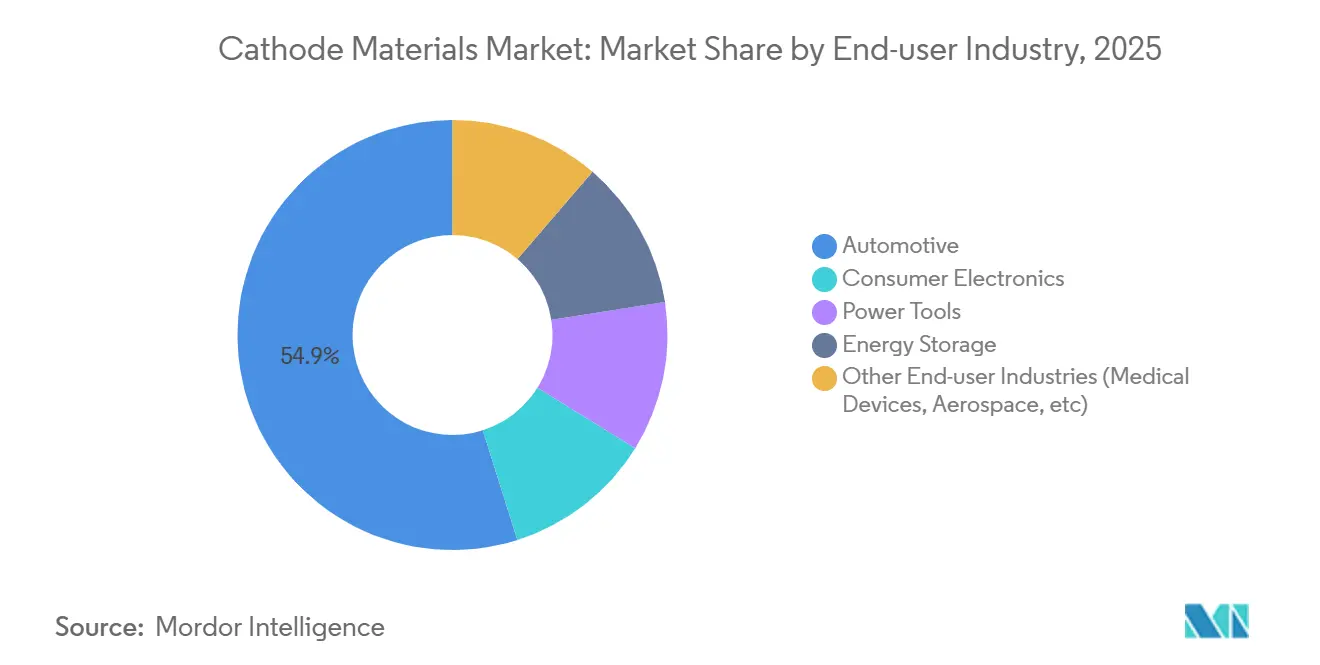

- Par secteur d'utilisation finale, l'automobile détenait 54,90 % de la part en volume en 2025 et progresse à un CAGR de 25,18 % jusqu'en 2031.

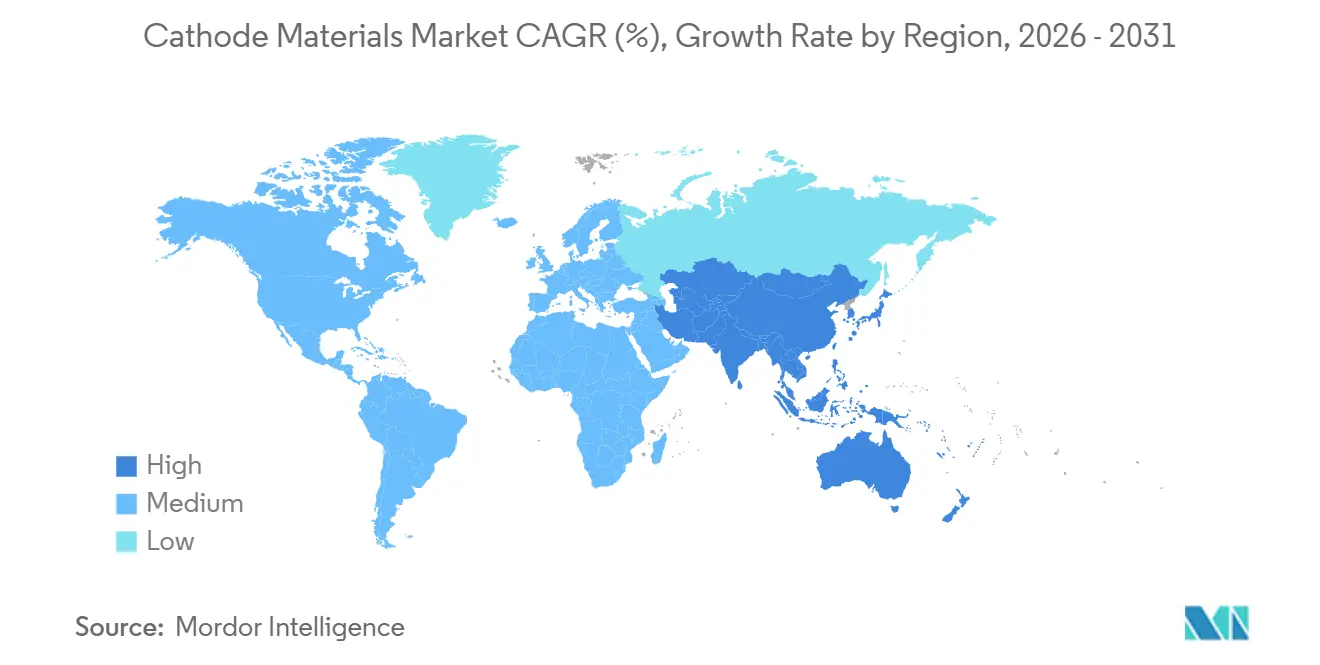

- Par géographie, l'Asie-Pacifique a capté 79,10 % du tonnage de 2025 et devrait se développer à un CAGR de 26,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des matériaux de cathode

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de production de véhicules électriques | +6.8% | Mondial, avec concentration en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations gouvernementales et réglementations sur les émissions | +4.3% | Amérique du Nord, UE, Chine, Inde | Court terme (≤ 2 ans) |

| Baisse du coût des batteries par apprentissage à l'échelle | +3.6% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Localisation des chaînes d'approvisionnement en matériaux de cathode aux États-Unis et dans l'UE | +2.9% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Commercialisation du sodium-ion et du LMFP élargissant la demande | +2.4% | Cœur APAC, débordement vers les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de production de véhicules électriques

La production mondiale de véhicules électriques a atteint 13,8 millions d'unités en 2025 et devrait dépasser 22 millions d'ici 2028, une trajectoire qui stimule la demande en matériaux de cathode car chaque batterie de 60 kWh intègre 8 à 12 kg de matière active. BYD prévoit de doubler ses volumes de 2024 en fabriquant 4 millions de véhicules rechargeables en 2026, soulignant l'expansion d'échelle à travers l'Asie. Le passage à des cellules de plus grand format telles que la Qilin de CATL augmente la charge en matériaux de cathode par véhicule en épaississant les revêtements d'électrodes. L'électrification des flottes ajoute une autre dimension, illustrée par la commande par UPS de 10 000 fourgonnettes de livraison alimentées par LFP en 2025. Les cycles d'utilisation des véhicules commerciaux favorisent la longévité du LFP, offrant une stabilité anticyclique au marché des matériaux de cathode.

Incitations gouvernementales et réglementations sur les émissions

L'article 45X de la loi américaine sur la réduction de l'inflation accorde 10 USD par kilowattheure pour les cellules domestiques et 45 USD pour les modules, déclenchant 18 annonces de gigafactories aux États-Unis totalisant 550 GWh de capacité[1]Département américain de l'Énergie, "Fiche d'information sur la loi sur la réduction de l'inflation," energy.gov . En Europe, le règlement sur les batteries impose des déclarations d'empreinte carbone d'ici 2027 et resserre les seuils d'ici 2030, avantageant les usines de matériaux de cathode liées aux énergies renouvelables telles que le site de Nysa d'Umicore, qui s'approvisionne à 80 % en énergie éolienne. La Chine a prolongé les exonérations de taxe d'achat sur les véhicules à nouvelles énergies jusqu'en 2027, soutenant la demande dans la plus grande arène mondiale des véhicules électriques. L'incitation à la production liée à la performance de 2,4 milliards USD de l'Inde pour les cellules avancées attire Reliance Industries et Rajesh Exports, positionnant l'Asie du Sud comme un nouveau pôle de consommation de matériaux de cathode.

Baisse du coût des batteries par apprentissage à l'échelle

Les prix moyens des batteries lithium-ion ont baissé à 115 USD/kWh en 2024, en partie grâce à la réduction des coûts des matériaux de cathode qui représentent jusqu'à 40 % de la nomenclature d'une cellule. L'usine de matériaux actifs de cathode de BASF d'une capacité de 42 000 t/an en Allemagne exploite la coprécipitation continue pour réduire de 18 % le coût par kilogramme. Les efficiences logistiques telles que les transporteurs dédiés de sulfate de nickel de Sumitomo Metal Mining Co., Ltd. réduisent les frais de fret de 12 % et se répercutent sur les offres des contrats à long terme. Une fois la parité du coût total de possession atteinte — prévue pour l'Europe en 2027 — les volumes de matériaux de cathode devront tripler pour satisfaire l'adoption de masse, élargissant l'empreinte du marché des matériaux de cathode.

Localisation des chaînes d'approvisionnement en matériaux de cathode aux États-Unis et dans l'UE

Le Département américain de l'Énergie a accordé 3,5 milliards USD à 25 projets de matériaux de batteries, dont le centre de recyclage hydro-vers-cathode d'Ascend Elements dans le Kentucky et le complexe de feuilles de cuivre de Redwood Materials au Nevada. L'usine Ett de Northvolt en Suède s'approvisionne à 60 % en matériaux de cathode NMC auprès d'une installation BASF adjacente, réduisant les délais de livraison de 12 semaines à 3 semaines. L'Europe vise 550 GWh de capacité de cellules d'ici 2030, ce qui se traduit par 1,1 million de tonnes de demande en matériaux de cathode — huit fois la production régionale actuelle. La Corée du Sud a classé les matériaux de cathode comme technologie stratégique nationale, débloquant des crédits d'impôt qui ont poussé POSCO FUTURE M à approuver une usine de 100 000 t/an à Gwangyang.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concentration de la chaîne d'approvisionnement en Chine | -1.9% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Les batteries à état solide réduisent la masse de matériaux de cathode par kWh | -1.4% | Japon, Amérique du Nord, certains marchés de l'UE | Long terme (≥ 4 ans) |

| Obstacles de traitement pour les chimies à haute teneur en manganèse | -1.2% | Pôles de fabrication mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concentration de la chaîne d'approvisionnement en Chine

La Chine a raffiné 78 % de l'hydroxyde de lithium mondial et 93 % du sulfate de manganèse en 2024, exposant les constructeurs automobiles occidentaux à un risque de livraison lorsque les fournisseurs locaux redonnent la priorité aux besoins domestiques[2]Service géologique des États-Unis, "Perspectives des minéraux critiques 2024," usgs.gov . Ford a reporté le lancement de sa version longue autonomie du F-150 Lightning de quatre mois en 2024 après qu'un partenaire chinois de précurseurs a détourné des expéditions lors d'une pénurie de lithium. Les évaluations de défense américaines avertissent qu'un conflit dans le détroit de Taïwan pourrait bloquer les flux de matériaux de cathode, tandis que des acteurs européens comme PowerCo de Volkswagen dépendent de la Chine pour 82 % du précurseur NMC. La construction d'une usine de précurseurs de 20 kt/an coûte 150 millions USD et 30 mois, ce qui ralentit la diversification. La conformité à la loi sur la prévention du travail forcé des Ouïghours oblige les constructeurs automobiles à tracer les fournisseurs à plusieurs niveaux, ajoutant une charge administrative.

Les batteries à état solide réduisent la masse de matériaux de cathode par kWh

La cellule à électrolyte céramique de QuantumScape tolère une tension de 4,5 V et réduit la masse de matériaux de cathode de 28 % par kWh, ce qui pourrait freiner le tonnage futur si l'adoption s'accélère. Le prototype de Toyota offre 1 200 km d'autonomie en utilisant seulement 1,4 kg de matériaux de cathode par kWh, contre une base de référence actuelle de 2 kg. Même si les batteries à état solide captent 15 % des ventes de véhicules électriques d'ici 2032, la demande en matériaux de cathode diminuerait par rapport à un scénario à électrolyte liquide. L'échelle de fabrication est naissante : Solid Power n'a produit que 15 MWh en 2024, et la résistance interfaciale reste trois fois supérieure aux niveaux cibles. Les dépenses en capital élevées — 800 millions USD pour 1 GWh/an — ralentissent davantage la pénétration grand public, mais la technologie fixe un plafond à la croissance du volume du marché des matériaux de cathode à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le LFP gagne en échelle, le NMC conserve sa position premium

Le phosphate de fer lithié représentait 41,10 % du volume de 2025 et devrait se développer à 24,97 % jusqu'en 2031, reflétant les adoptions par Tesla et BYD qui ont éliminé le cobalt et le nickel des modèles grand public. La batterie Blade de BYD a réduit l'écart de densité énergétique avec le NMC 622 à 15 %, favorisant une acceptation plus large. Les marques premium spécifient toujours du NMC à haute teneur en nickel : la Neue Klasse de BMW utilise du NMC 811 à 285 Wh/kg, positionnant cette chimie là où une autonomie de 500 km est non négociable. L'oxyde de nickel-cobalt-aluminium lithié occupe un terrain de niche mais rentable dans les batteries longue autonomie, bien que la baisse des prix du cobalt érode son avantage de marge. Le dioxyde de plomb continue dans les batteries de démarrage mais cédera des parts à mesure que les remplacements lithium 12 V se développeront. La part du phosphate de fer sodié augmentera à mesure que les voitures sodium-ion seront lancées sur les marchés asiatiques sensibles aux prix, élargissant le spectre du marché des matériaux de cathode.

Par type de batterie : domination du lithium-ion, accélération du sodium-ion

Le lithium-ion représentait 88,20 % de la demande en matériaux de cathode en 2025 et croît à un CAGR de 25,62 % à mesure que le stockage sur réseau s'ajoute aux déploiements automobiles. Tesla a installé 3,9 GWh de Megapacks en 2024, soulignant le rôle du LFP dans le stockage longue durée. Le plomb-acide a conservé une part modérée pour les applications de démarrage-éclairage-allumage et les télécommunications, mais fait face à une transition vers les variantes lithium dans les véhicules hybrides légers. La demande en sodium-ion croît à mesure que les cellules de 160 Wh/kg de CATL trouvent leur place dans les voitures urbaines et les onduleurs de centres de données. Les batteries à flux occupent une part de niche mais restent essentielles pour le stockage de 8 heures et plus, en accord avec les mandats de stockage longue durée en Californie. Cette diversification maintient la résilience du marché des matériaux de cathode face aux perturbations liées à une technologie unique.

Par secteur d'utilisation finale : la transformation automobile stimule la croissance

L'automobile a consommé 54,90 % du tonnage en 2025 et croîtra à 25,18 % à mesure que la norme Euro 7 interdit effectivement les voitures particulières diesel et que les règles CAFE américaines se resserrent. L'engagement zéro émission de GM implique 1,2 million de tonnes de matériaux de cathode annuels à pleine capacité, renforçant la traction des constructeurs automobiles. Le stockage d'énergie progresse également à mesure que les services publics déploient des batteries pour stabiliser les énergies renouvelables et arbitrer les écarts de prix entre les heures de pointe et les heures creuses. L'électronique grand public conserve une part modérée grâce aux batteries de smartphones plus grandes, tandis que les outils électriques et les segments médicaux spécialisés complètent la demande. Ces débouchés diversifiés protègent le marché des matériaux de cathode contre tout ralentissement dans un seul secteur.

Analyse géographique

L'Asie-Pacifique a commandé 79,10 % de la part de marché en 2025 et est sur une trajectoire de CAGR de 26,34 % jusqu'en 2031, reflétant une intégration profonde à travers l'exploitation minière, le traitement et la fabrication de cellules. La Chine ancre cet écosystème grâce à des avantages de coûts et à une expertise de processus propriétaire, permettant une vélocité d'innovation soutenue. La Corée du Sud et le Japon fournissent une fabrication de haute précision complémentaire et des formulations de matériaux avancés, renforçant la domination régionale. Les 15 milliards USD d'investissements de l'Indonésie dans la fusion et les décennies d'exonérations fiscales du Vietnam garantissent que l'Asie du Sud-Est joue un double rôle de pôle de précurseurs et d'assemblage, renforçant la gravité vers l'est du marché des matériaux de cathode.

La demande en Amérique du Nord croît également grâce aux crédits de l'article 45X qui réduisent les risques des usines domestiques. La production aux États-Unis est soutenue par BASF Ohio et Albemarle Kings Mountain, avec une capacité canadienne qui triple une fois que POSCO FUTURE M et Talon Metals mettent en service leurs actifs. L'afflux de 2 milliards USD au Mexique de Ganfeng et Tianqi crée un corridor de proximité qui satisfait aux seuils de l'ACEUM. Ces mouvements réduisent les délais de livraison et diversifient la chaîne d'approvisionnement du marché des matériaux de cathode au-delà de l'Asie.

L'Europe est également en hausse alors que l'Alliance européenne des batteries finance la production locale. La production allemande en 2024 a progressé avec BASF Schwarzheide et Umicore Nysa, tandis que le Royaume-Uni a redémarré via le projet LFP de 40 000 t/an de Tata Chemicals pour servir JLR. L'Amérique du Sud, riche en lithium avec le Chili et l'Argentine, exporte de l'hydroxyde alimentant 22 000 tonnes de précurseurs de matériaux de cathode, et la mine de Bou-Azzer au Maroc fournit du sulfate de cobalt aux sites européens. Le Moyen-Orient et l'Afrique détiennent une part plus faible mais possèdent des matières premières stratégiques qui pourraient les repositionner en tant qu'exportateurs de précurseurs. Collectivement, la diversification géographique soutient le marché des matériaux de cathode contre les chocs régionaux.

Paysage concurrentiel

Le marché des matériaux de cathode présente une concentration modérée : CATL, LG Chem, POSCO FUTURE M, Umicore et BASF détenaient ensemble environ 52 % de la capacité en 2025, laissant de la place aux challengers de niveau intermédiaire. La stratégie concurrentielle a évolué du volume vers l'intégration verticale, illustrée par l'accord de licence LFP plus approvisionnement de 10 ans de CATL avec Ford qui verrouille 120 000 t/an. La participation de LG Chem dans Liontown, ainsi que les expansions en aval de l'hydroxyde et des matériaux actifs de cathode, capturent de la valeur à chaque étape. Le recyclage émerge comme un levier à avantage de coût ; Redwood Materials récupère 95 % des métaux critiques et revend le précurseur 20 % en dessous des prix du marché vierge, permettant aux fabricants de cellules de satisfaire aux exigences de faible empreinte carbone tout en préservant les marges.

La différenciation technologique est tout aussi importante. Le NMC sans cobalt de BASF avec des dopants aluminium-titane, le NMC monocristallin à grain radial d'Ecopro BM et les pilotes de phosphate de fer-manganèse de Mitra Chem illustrent la course vers l'élimination du cobalt, la tolérance haute tension et l'efficacité des coûts. Des normes telles que les spécifications de pureté IEC 62660-3 à venir augmenteront les coûts de conformité et pourraient disqualifier les fournisseurs non alignés. Dans l'ensemble, les acteurs établis protègent leurs parts grâce à la sécurité des matières premières et à la vélocité de la R&D, tandis que les startups exploitent les espaces blancs en chimie pour pénétrer le marché des matériaux de cathode.

Leaders du secteur des matériaux de cathode

BASF

LG Chem

Umicore

POSCO FUTURE M

Contemporary Amperex Technology Co., Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Sumitomo Metal Mining Co., Ltd. et Toyota Motor Corporation ont conclu un accord de développement conjoint pour permettre la production en masse de matériaux de cathode pour les batteries à état solide destinées à être utilisées dans les véhicules électriques à batterie (BEV). Toyota prévoyait de lancer des BEV équipés de batteries à état solide entre 2027 et 2028.

- Septembre 2025 : POSCO FUTURE M a élargi son portefeuille de matériaux de cathode pour répondre aux segments premium, standard et d'entrée de gamme du marché des véhicules électriques. La société a réussi à compléter le développement pilote de matériaux de cathode ultra-haute teneur en nickel pour les véhicules électriques premium, ainsi que de matériaux de cathode à haute tension et teneur moyenne en nickel.

Portée du rapport mondial sur le marché des matériaux de cathode

Les matériaux de cathode servent d'électrode positive dans les dispositifs électrochimiques tels que les batteries, où ils gagnent des électrons lors de la décharge. Ils ont un impact significatif sur la densité énergétique, la tension et l'efficacité globale d'une batterie. Les exemples incluent l'oxyde de cobalt lithié (LiCoO₂), le phosphate de fer lithié (LiFePO₄) et les oxydes de nickel-manganèse-cobalt (NMC), chacun offrant des compromis uniques en termes de capacité, de stabilité et de coût.

Le marché des matériaux de cathode est segmenté par matériau, type de batterie, secteur d'utilisation finale et géographie. Par matériau, le marché est segmenté en phosphate de fer lithié, oxyde de cobalt lithié, oxyde de nickel-manganèse-cobalt lithié, oxyde de manganèse lithié, oxyde de nickel-cobalt-aluminium lithié, dioxyde de plomb et autres matériaux (phosphate de fer sodié, oxyhydroxyde et graphite). Par type de batterie, le marché est segmenté en lithium-ion, plomb-acide, sodium-ion et batteries à flux. Par secteur d'utilisation finale, le marché est segmenté en automobile, électronique grand public, outils électriques, stockage d'énergie et autres applications (dispositifs médicaux, composants aérospatiaux, etc.). Le rapport couvre également la taille du marché et les prévisions pour les matériaux de cathode dans 22 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Phosphate de fer lithié |

| Oxyde de cobalt lithié |

| Oxyde de nickel-manganèse-cobalt lithié |

| Oxyde de manganèse lithié |

| Oxyde de nickel-cobalt-aluminium lithié |

| Dioxyde de plomb |

| Autres matériaux (phosphate de fer sodié, oxyhydroxyde et graphite) |

| Lithium-ion |

| Plomb-acide |

| Sodium-ion |

| Batteries à flux |

| Automobile |

| Électronique grand public |

| Outils électriques |

| Stockage d'énergie |

| Autres secteurs d'utilisation finale (dispositifs médicaux, aérospatiale, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Indonésie | |

| Vietnam | |

| Thaïlande | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Phosphate de fer lithié | |

| Oxyde de cobalt lithié | ||

| Oxyde de nickel-manganèse-cobalt lithié | ||

| Oxyde de manganèse lithié | ||

| Oxyde de nickel-cobalt-aluminium lithié | ||

| Dioxyde de plomb | ||

| Autres matériaux (phosphate de fer sodié, oxyhydroxyde et graphite) | ||

| Par type de batterie | Lithium-ion | |

| Plomb-acide | ||

| Sodium-ion | ||

| Batteries à flux | ||

| Par secteur d'utilisation finale | Automobile | |

| Électronique grand public | ||

| Outils électriques | ||

| Stockage d'énergie | ||

| Autres secteurs d'utilisation finale (dispositifs médicaux, aérospatiale, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Indonésie | ||

| Vietnam | ||

| Thaïlande | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour la demande mondiale en matériaux de cathode entre 2026 et 2031 ?

Le marché des matériaux de cathode devrait croître à un CAGR de 24,15 % sur la période 2026-2031, et atteindre 14,32 millions de tonnes d'ici 2031, contre 4,85 millions de tonnes en 2026.

Quelle chimie mènera la croissance en volume jusqu'en 2031 ?

Le phosphate de fer lithié devrait se développer à un CAGR de 24,97 %, le plus rapide parmi tous les types de matériaux.

Comment l'approvisionnement régional se diversifiera-t-il au-delà de l'Asie ?

L'Amérique du Nord et l'Europe ajoutent plus de 500 GWh de capacité de cellules soutenus par les incitations de l'article 45X et du règlement européen sur les batteries, soutenant de nouvelles usines de matériaux de cathode aux États-Unis, au Canada, en Suède et en Pologne.

Quelle est la concentration du pouvoir des fournisseurs aujourd'hui ?

Les cinq premiers producteurs détiennent environ 52 % de la capacité mondiale, reflétant une concentration modérée et laissant de la place aux entrants de niveau intermédiaire et basés sur le recyclage.

Dernière mise à jour de la page le: