Taille et parts du marché du stéarate de magnésium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

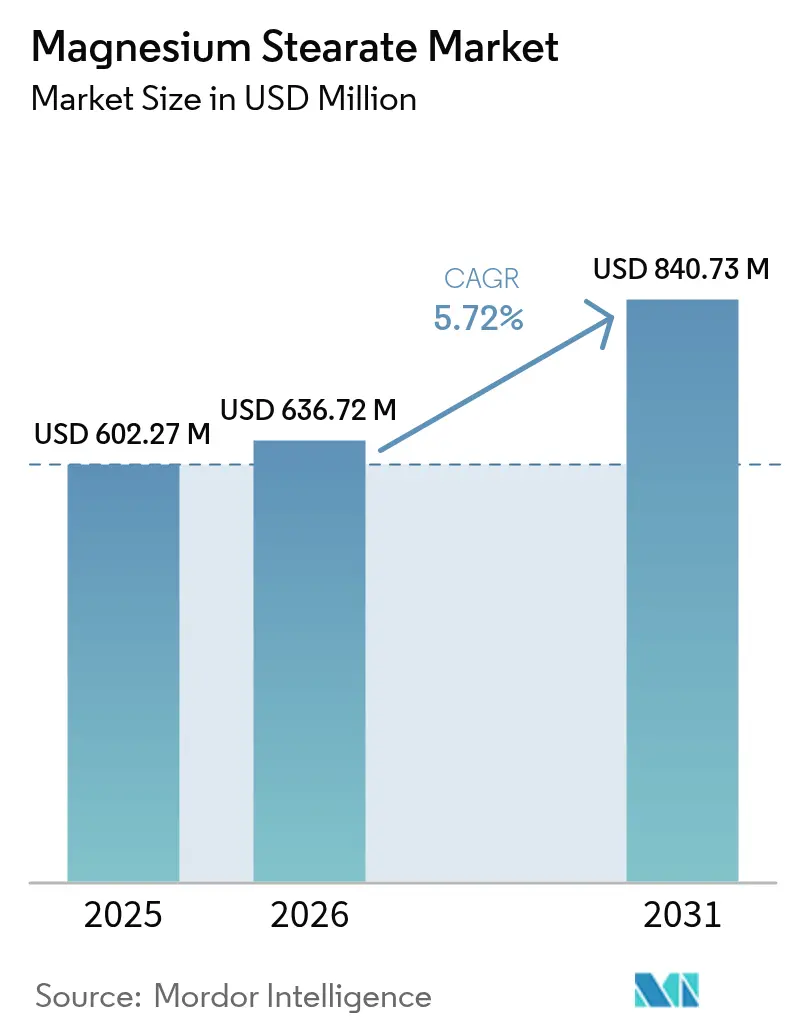

| Taille du Marché (2026) | 636.72 Millions de dollars américains |

| Taille du Marché (2031) | 840.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stéarate de magnésium par Mordor Intelligence

La taille du marché du stéarate de magnésium devrait passer de 602,27 millions USD en 2025 à 636,72 millions USD en 2026 et devrait atteindre 840,73 millions USD d'ici 2031, à un CAGR de 5,72 % sur la période 2026-2031. La dynamique de croissance actuelle reflète le rôle ancré du composé dans la compression pharmaceutique, la liaison pour les soins personnels, les systèmes anti-agglomérants alimentaires et la stabilisation thermique des polymères. L'investissement accru dans la fabrication continue de formes solides orales, notamment en Amérique du Nord et en Europe, maintient la demande à un niveau élevé, les fabricants d'équipements spécifiant des excipients qui assurent la lubrification dans des conditions de haute cadence. Les impératifs d'étiquetage propre ont simultanément poussé les fournisseurs à introduire des grades d'origine végétale ou sans huile de palme, ajoutant des alternatives à prix premium sans déplacer les volumes de base. L'expansion de la production de génériques en Asie-Pacifique et la hausse de la consommation de médicaments par habitant ancrent la consommation en vrac, tandis que l'avènement des faisceaux de câbles pour véhicules électriques ouvre un débouché modeste mais stratégiquement significatif pour le PVC stabilisé au stéarate. L'intensité concurrentielle tourne autour de la cohérence analytique, de la vérification de la chaîne d'acides gras et des programmes de traçabilité qui rassurent les acheteurs soucieux de la qualité.

Points clés du rapport

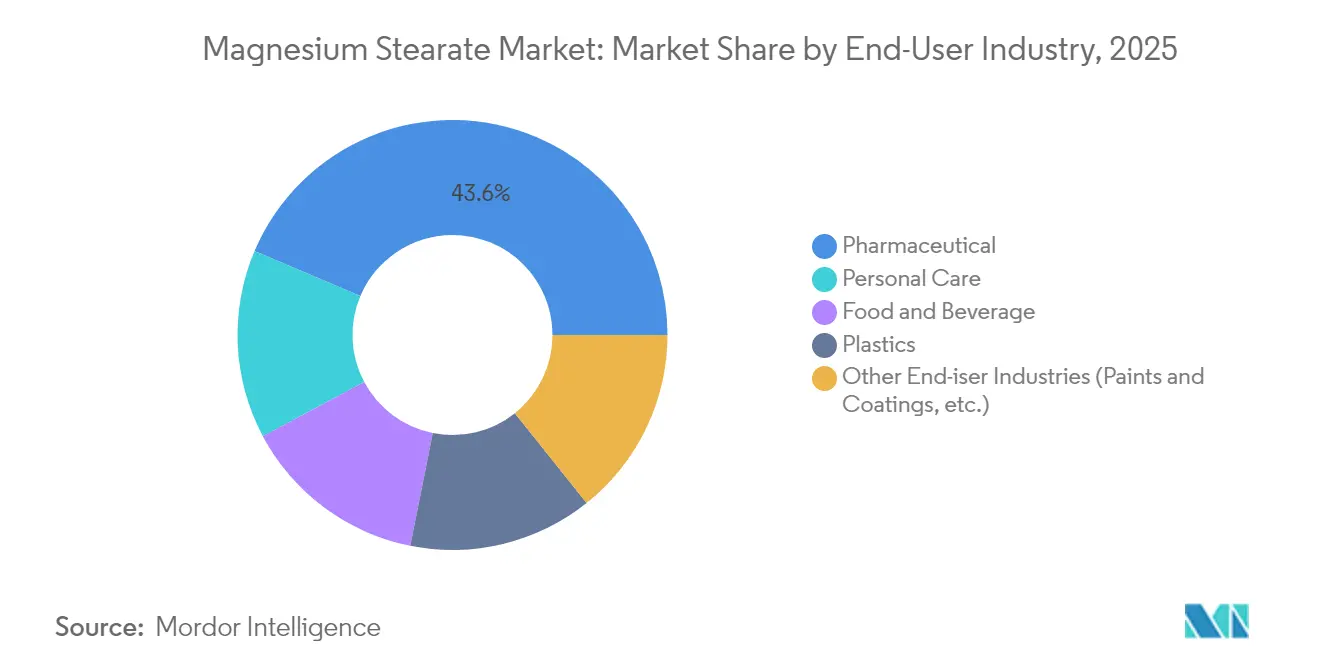

- Par secteur d'utilisation finale, le segment pharmaceutique détenait 43,62 % de la part de marché du stéarate de magnésium en 2025, tandis que les soins personnels devraient progresser à un CAGR de 6,12 % jusqu'en 2031.

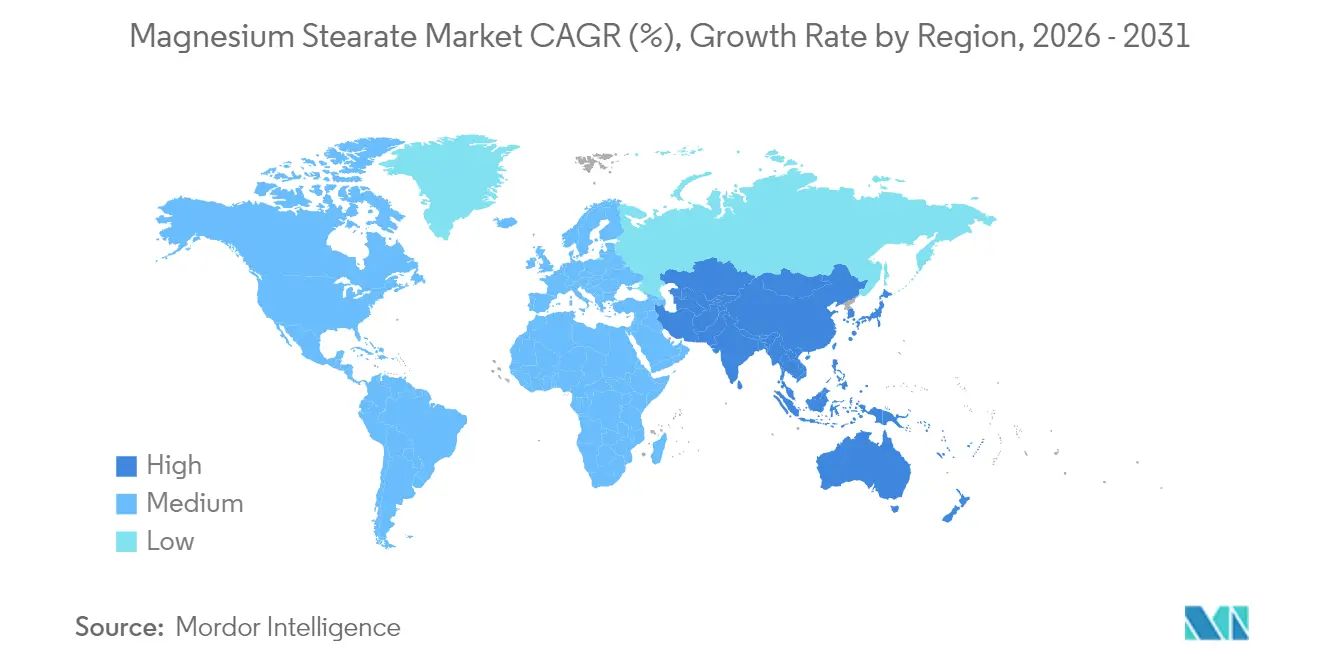

- Par géographie, l'Asie-Pacifique dominait avec une part de chiffre d'affaires de 41,12 % en 2025 et devrait afficher le CAGR le plus rapide de 6,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du stéarate de magnésium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition accélérée vers les lignes de fabrication continue dans le secteur pharmaceutique des formes solides | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Émergence de grades végétaliens/sans huile de palme ciblant les nutraceutiques à étiquetage propre | +0.8% | Amérique du Nord et UE en cœur de marché, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse de la consommation de formes solides orales dans les économies à faibles revenus | +1.5% | Asie-Pacifique en cœur de marché, avec impact secondaire au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Demande de stabilisation thermique du chlorure de polyvinyle (PVC) dans les faisceaux de câbles pour véhicules électriques | +0.7% | Mondial, avec gains précoces en Chine, en Allemagne et aux États-Unis | Moyen terme (2-4 ans) |

| Expansion rapide des lignes de poudres pressées cosmétiques | +0.9% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition accélérée vers les lignes de fabrication continue dans le secteur pharmaceutique des formes solides

De grands producteurs tels que Pfizer et Eli Lilly exploitent désormais des actifs de fabrication continue commerciale qui mélangent, compriment et enrobent les comprimés dans des modules intégrés, éliminant les arrêts qui masquaient autrefois la variabilité des excipients. Les acteurs du marché du stéarate de magnésium capables de garantir des distributions granulométriques étroites et des ratios d'acides gras stables obtiennent le statut de fournisseur privilégié, car tout écart accroît le risque de dépassement de lubrification qui nuit à la résistance à la traction. Les régulateurs soutiennent cette transition en réduisant les délais d'examen des approbations pour les usines en continu, ancrant davantage la demande en excipients à haute spécification. Le traitement en continu amplifie la contribution de chaque intrant aux attributs de qualité critiques, incitant les acheteurs de premier rang à réduire leurs listes de fournisseurs aux entreprises dotées d'outils analytiques en ligne robustes.

Émergence de grades végétaliens/sans huile de palme ciblant les nutraceutiques à étiquetage propre

Les consommateurs scrutent l'origine des excipients aussi attentivement que celle des principes actifs, ce qui pousse les formulateurs de nutraceutiques à abandonner les stéarates d'origine animale ou à base d'huile de palme lorsque cela est possible. Des fournisseurs tels que Biogrund ont commercialisé CompactCel LUB, un grade d'origine végétale qui égale la lubrification traditionnelle tout en s'alignant sur l'étiquetage végétalien et les engagements de la Table ronde sur l'huile de palme durable [1]Équipe produit, "Fiche technique CompactCel LUB," biogrund.com. Bien que l'équivalence fonctionnelle réduise les obstacles à la reformulation, les fabricants valident encore l'écoulement, la compressibilité et la dissolution lors d'essais pilotes, soutenant les revenus de tests pour les laboratoires analytiques. Les détaillants amplifient cette dynamique en imposant la transparence des excipients pour les compléments alimentaires de marque propre, incitant même les fabricants à marque de distributeur sensibles aux coûts à se tourner vers des intrants certifiés végétaliens.

Hausse de la consommation de formes solides orales dans les économies à faibles revenus

L'extension de l'assurance publique et la substitution par des génériques en Inde, en Indonésie, au Nigéria et au Viêt Nam ont augmenté les volumes annuels de comprimés et, par extension, la consommation de lubrifiants. Les producteurs locaux privilégient des matériaux bien caractérisés que les régulateurs acceptent facilement, maintenant le marché du stéarate de magnésium ancré dans les appels d'offres sensibles aux prix. Les marchés publics accordent souvent leur préférence aux installations répondant à la préqualification de l'OMS, une norme qui récompense implicitement les fournisseurs conformes aux pharmacopées mondiales. Les pics de demande peuvent toutefois révéler des risques de variance qualitative parmi les moulins de stéarate à petite échelle, contraignant les acheteurs multinationaux à s'approvisionner auprès de deux fournisseurs audités et à coût plus élevé pour garantir une continuité d'approvisionnement.

Expansion rapide des lignes de poudres pressées cosmétiques

Les marques de beauté coréenne (K-beauty), de beauté japonaise (J-beauty) et les marques de maquillage premium des États-Unis ont multiplié les lancements de poudres pressées qui s'appuient sur le stéarate de magnésium pour son toucher soyeux, l'absorption du sébum et la tenue du fond de teint. Les laboratoires optimisent la concentration en stéarate pour équilibrer l'adhérence et la prise au pinceau, faisant de la surface spécifique et de la morphologie cristalline des critères d'achat déterminants. La croissance dans ce créneau bénéficie aux distributeurs capables de stocker des certifications de grade cosmétique et de proposer des variantes micro-pulvérisées adaptées aux compacts à coussin d'air. La valeur plus élevée par kilogramme par rapport aux grades pharmaceutiques compense les limitations de volume et améliore les marges des spécialistes au service des fabricants de cosmétiques de couleur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur la traçabilité de l'huile de palme augmentant les coûts des intrants | -0.9% | Mondial, avec concentration dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption du fumarate de stéaryle sodique comme alternative à étiquetage propre haute performance | -1.1% | Amérique du Nord et UE en cœur de marché, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Risque de variance qualitative des fournisseurs à petite échelle | -0.6% | Asie-Pacifique en cœur de marché, avec impact secondaire au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur la traçabilité de l'huile de palme augmentant les coûts des intrants

Le règlement de l'Union européenne sur la déforestation et les audits douaniers parallèles des États-Unis obligent les producteurs de stéarate à documenter chaque tonne d'acide stéarique dérivé de l'huile de palme. La conformité implique une surveillance par satellite, une empreinte isotopique et une tenue de registres par chaîne de blocs, entraînant des frais généraux d'approvisionnement que les petits moulins peinent à absorber. Les mandats analytiques d'organismes tels que le Conseil malaisien de l'huile de palme ont augmenté la fréquence des tests, ajoutant des dépenses en capital de laboratoire et allongeant les délais de livraison [2]J. Tan et al., "Traçabilité de l'huile de palme par techniques isotopiques," mdpi.com. Les grandes multinationales, cependant, récupèrent ces coûts en commercialisant des excipients certifiés durables à des prix premium auprès des marques de soins personnels qui privilégient l'approvisionnement éthique.

Adoption du fumarate de stéaryle sodique comme alternative à étiquetage propre haute performance

Dans les comprimés à libération modifiée sensibles à l'humidité, les formulateurs se tournent vers le fumarate de stéaryle sodique pour éviter la désintégration prolongée que le stéarate de magnésium peut provoquer à des énergies de cisaillement élevées. Des essais évalués par des pairs montrent que les lubrifiants au fumarate maintiennent la résistance mécanique tout en réduisant le temps de désintégration jusqu'à 30 %. La nature hydrophile de cet additif simplifie également le traitement par granulation humide. Cependant, son coût plus élevé et sa disponibilité limitée restreignent son adoption aux thérapies à valeur ajoutée ou aux marchés où une dissolution rapide est critique, tempérant le déplacement global de la demande existante en stéarate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : la domination pharmaceutique assure la stabilité du marché

En 2025, les applications pharmaceutiques représentaient 43,62 % du chiffre d'affaires du marché du stéarate de magnésium, soulignant des décennies d'acceptation réglementaire et de performance rentable. Les comprimés, gélules et granulés intègrent l'excipient à des concentrations généralement inférieures à 2 %, mais les volumes cumulés restent élevés en raison de la production massive de formes solides orales. Étant donné que la reformulation de produits existants nécessite de nouveaux dossiers de bioéquivalence, les fabricants de médicaments de marque et de génériques conservent les grades de stéarate existants, protégeant ce segment du risque de substitution à court terme. Parallèlement, le secteur des soins personnels, ancré par les lancements de poudres pressées et de shampoings secs, affiche la trajectoire la plus rapide avec un CAGR de 6,12 %. Cette croissance ajoute des volumes de grade cosmétique à prix premium, bien qu'à partir d'une base plus modeste.

Les formulateurs du secteur alimentation et boissons utilisent la poudre comme agent anti-agglomérant et d'écoulement dans le sucre glace, les mélanges de boulangerie et les bases de boissons en poudre. Même à de faibles taux d'incorporation, un contrôle fiable de l'humidité rend le stéarate de magnésium indispensable là où le débit des convoyeurs et la facilité de versement par le consommateur se rejoignent. Les transformateurs de plastiques ont trouvé un créneau dans le chlorure de polyvinyle (PVC) thermostabilisé, notamment pour le câblage des véhicules électriques soumis à des températures plus élevées sous le capot. Bien qu'il représente une part modeste, ce débouché diversifie les sources de revenus et réduit la dépendance aux cycles pharmaceutiques. Collectivement, ces tendances protègent le marché plus large du stéarate de magnésium contre les chocs de demande dans un seul secteur vertical.

Analyse géographique

L'Asie-Pacifique était en tête avec 41,12 % du chiffre d'affaires en 2025 et est en bonne voie pour un CAGR de 6,01 % jusqu'en 2031, ce qui en fait la pierre angulaire du marché du stéarate de magnésium. La capacité de production de magnésium métallique en Chine a augmenté de 24,5 % en 2024, dépassant 1,02 million de tonnes et amortissant l'approvisionnement régional en matières premières. Parallèlement, les organisations de développement et de fabrication sous contrat en Inde ont augmenté leur production de comprimés pour l'exportation vers l'Afrique et l'Amérique latine, stimulant davantage la demande en lubrifiants. Les nations d'Asie du Sud-Est bénéficient à la fois en tant que centres de consommation et de transformation secondaire, le Viêt Nam et l'Indonésie offrant des services de mélange à coût avantageux qui alimentent les marchés voisins de l'Association des nations de l'Asie du Sud-Est (ASEAN).

L'Amérique du Nord reste un précurseur technologique, accueillant plusieurs usines de fabrication continue approuvées par la Food and Drug Administration (FDA) qui établissent des critères stricts de spécification des excipients. Les acheteurs insistent sur la conformité complète aux monographies de la Pharmacopée des États-Unis (USP), de la Pharmacopée européenne (EP) et de la Pharmacopée japonaise (JP), obligeant les fournisseurs à maintenir des dossiers de documentation harmonisés. La défense de l'étiquetage propre est plus prononcée aux États-Unis, où les détaillants de produits naturels mettent sur liste noire les stéarates d'origine animale, poussant les fournisseurs vers des gammes certifiées végétaliennes. L'Europe reflète ces exigences de qualité et intensifie le contrôle de la durabilité, imposant des audits de la chaîne d'approvisionnement en huile de palme et des analyses du cycle de vie avant les décisions d'achat.

L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent collectivement à une part plus modeste mais croissante de la consommation mondiale. La procédure accélérée de l'Agência Nacional de Vigilância Sanitária (ANVISA) du Brésil pour les approbations de génériques stimule la production de comprimés, tandis que les appels d'offres publics en Arabie saoudite et en Afrique du Sud privilégient l'approvisionnement local lorsque cela est possible. Cependant, la capacité de production locale fragmentée manque souvent d'instruments analytiques avancés, créant une opportunité pour les fournisseurs multinationaux proposant des services de qualité clés en main. Malgré des volumes plus faibles, ces géographies offrent une diversification des risques et un potentiel de croissance à long terme à mesure que les dépenses de santé par habitant augmentent.

Paysage concurrentiel

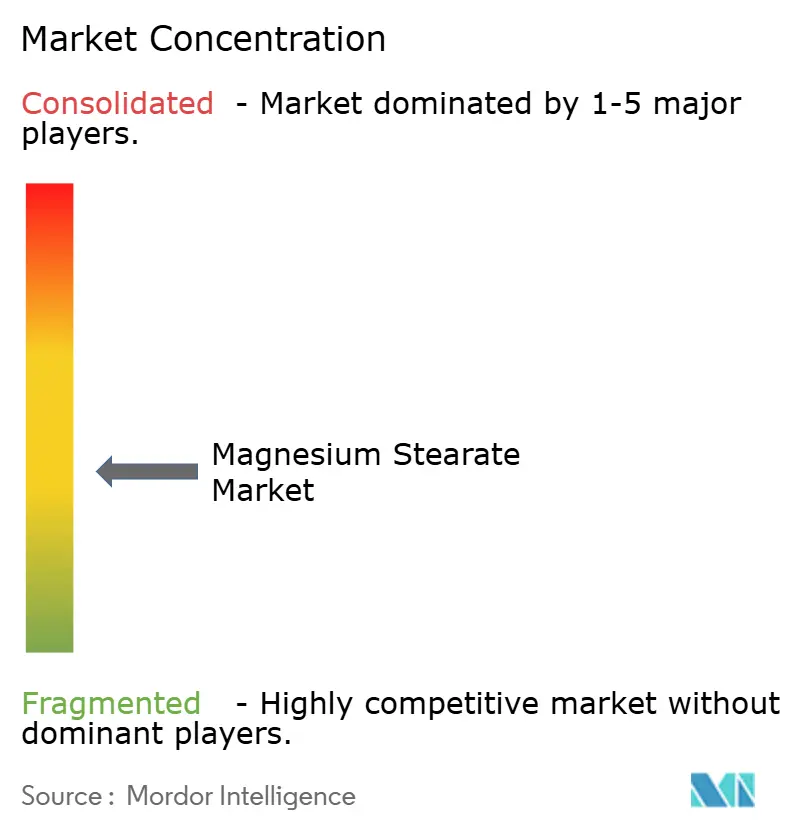

Le marché du stéarate de magnésium est modérément fragmenté, les cinq premiers producteurs, tels que Baerlocher GmbH, Merck KGaA, Valtris Specialty Chemicals, Peter Greven GmbH & Co. KG et FACI Corporate S.p.A., représentant une part significative du chiffre d'affaires mondial. Baerlocher GmbH tire parti de son intégration verticale dans les savons métalliques pour fournir des profils d'acides gras cohérents. Merck KGaA maintient son positionnement premium grâce à une gestion rigoureuse des Bonnes pratiques de fabrication actuelles (BPFa) et à des dossiers multi-compendiums mis à jour dans les régions du Conseil international pour l'harmonisation (ICH). Les concurrents de second rang se différencient par leur proximité régionale et leur personnalisation sur mesure de la granulométrie, séduisant les formulateurs cosmétiques à la recherche d'attributs sensoriels uniques. Les partenariats stratégiques s'intensifient à mesure que les clients exigent un soutien au co-développement. Les fabricants d'excipients investissent dans des laboratoires d'application pour simuler le cisaillement du mélange continu, permettant une modélisation prédictive de la lubrification.

Leaders du secteur du stéarate de magnésium

Baerlocher GmbH

Valtris Specialty Chemicals

Merck KGaA

Peter Greven GmbH & Co. KG

FACI Corporate S.p.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Evonik Industries AG a étendu sa capacité sur son site de Darmstadt en utilisant la micronisation sans solvant pour la production de poudres RESOMER (polymère), une technologie pouvant soutenir la production de stéarate de magnésium ultra-fin.

- Octobre 2022 : Roquette Frères a finalisé l'acquisition de Crest Cellulose, une entreprise indienne spécialisée dans les excipients pour les secteurs pharmaceutique et nutraceutique. Les excipients sans origine animale fabriqués par Crest comprennent la cellulose microcristalline MICROCEL et le stéarate de magnésium Roquette. Cette démarche stratégique renforce non seulement les capacités opérationnelles de Roquette Frères, mais positionne également l'entreprise pour servir une clientèle plus large en Inde, en Asie et au-delà.

Portée du rapport mondial sur le marché du stéarate de magnésium

Le stéarate de magnésium est un sel simple produit à partir de magnésium minéral et d'acide stéarique, un acide gras saturé. Il est principalement utilisé comme complément nutritionnel dans le secteur alimentation et boissons et dans plusieurs applications pharmaceutiques. Le marché est segmenté par secteur d'utilisation finale et par géographie. Par secteur d'utilisation finale, le marché est segmenté en pharmaceutique, alimentation et boissons, soins personnels, plastiques et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du stéarate de magnésium dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (millions USD).

| Pharmaceutique |

| Alimentation et boissons |

| Soins personnels |

| Plastiques |

| Autres secteurs d'utilisation finale (peintures et revêtements, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par secteur d'utilisation finale | Pharmaceutique | |

| Alimentation et boissons | ||

| Soins personnels | ||

| Plastiques | ||

| Autres secteurs d'utilisation finale (peintures et revêtements, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du stéarate de magnésium ?

Le marché est évalué à 636,72 millions USD en 2026 et devrait atteindre 840,73 millions USD d'ici 2031.

Quel secteur d'utilisation finale domine la demande ?

La fabrication pharmaceutique est en tête avec une part de chiffre d'affaires de 43,62 % en 2025, portée par le rôle de l'excipient dans la lubrification des comprimés.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus élevé de 6,01 % jusqu'en 2031, grâce à l'expansion de la production de médicaments génériques et à l'abondance de l'approvisionnement en magnésium.

Pourquoi les grades à étiquetage propre gagnent-ils du terrain ?

Les formulations végétaliennes et sans huile de palme répondent aux attentes de transparence des consommateurs et aident les marques à se conformer aux normes de durabilité en évolution.

Quel lubrifiant alternatif menace les parts de marché ?

Le fumarate de stéaryle sodique offre une désintégration plus rapide et un étiquetage plus propre pour certains comprimés à libération modifiée, représentant une concurrence de niche.

Dernière mise à jour de la page le: