Taille et Part du Marché de l'Éther Méthyl Tertio-Butylique (MTBE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

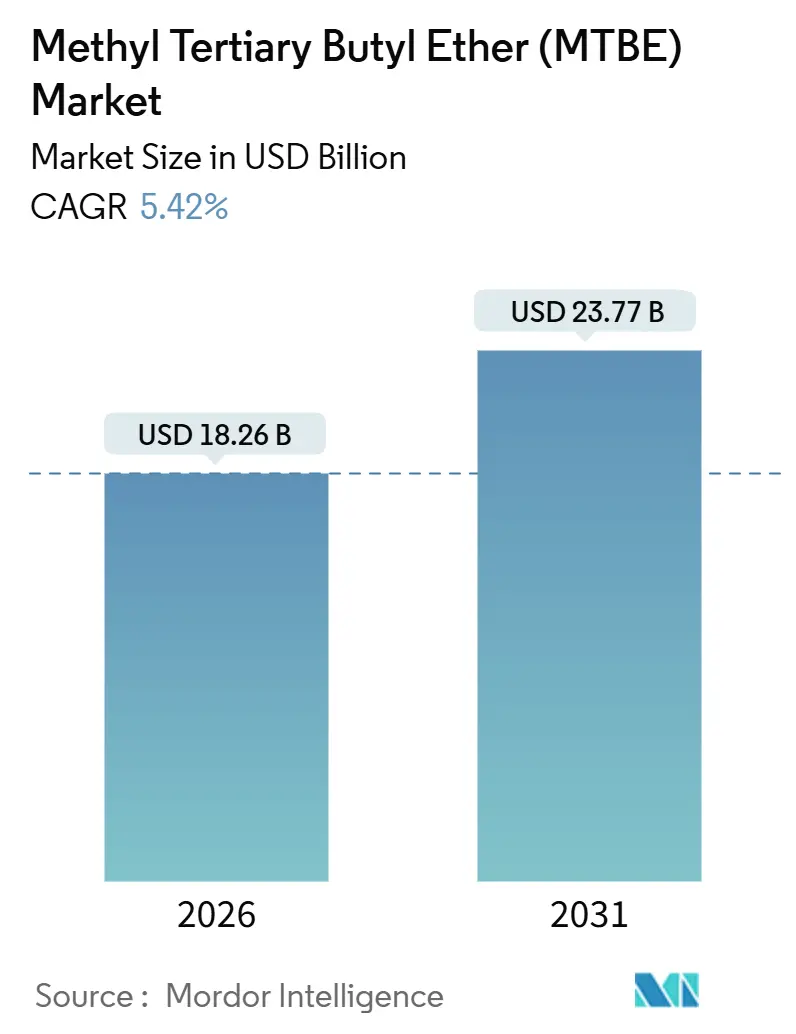

| Taille du Marché (2026) | 18.26 Milliards de dollars |

| Taille du Marché (2031) | 23.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Éther Méthyl Tertio-Butylique (MTBE) par Mordor Intelligence

La taille du Marché de l'Éther Méthyl Tertio-Butylique est estimée à 18,26 milliards USD en 2026, et devrait atteindre 23,77 milliards USD d'ici 2031, à un CAGR de 5,42% durant la période de prévision (2026-2031). L'Asie-Pacifique et le Moyen-Orient installent des complexes intégrés MTBE-plus-pétrochimie pour répondre à des mandats de carburant à indice d'octane élevé et à faible teneur en aromatiques plus stricts, tandis que l'Amérique du Nord et l'Europe se tournent vers l'éthanol ou l'ETBE en réponse aux règles de protection des eaux souterraines. Des réglementations divergentes créent donc un paysage de marges à deux vitesses qui favorise les ajouts de capacité à l'est de Suez. Les volumes de grade industriel continuent de dominer car les raffineurs mélangent le MTBE à 10-15% pour augmenter l'indice d'octane de recherche de 6 à 8 points, mais les grades spéciaux ouvrent de nouveaux bassins de revenus dans les produits pharmaceutiques et l'isobutylène de haute pureté. Du côté de l'offre, les raffineurs intégrés intègrent des unités MTBE dédiées pour monétiser le raffinat C4, amortissant la rentabilité face aux cycles volatils des oléfines.

Principaux Enseignements du Rapport

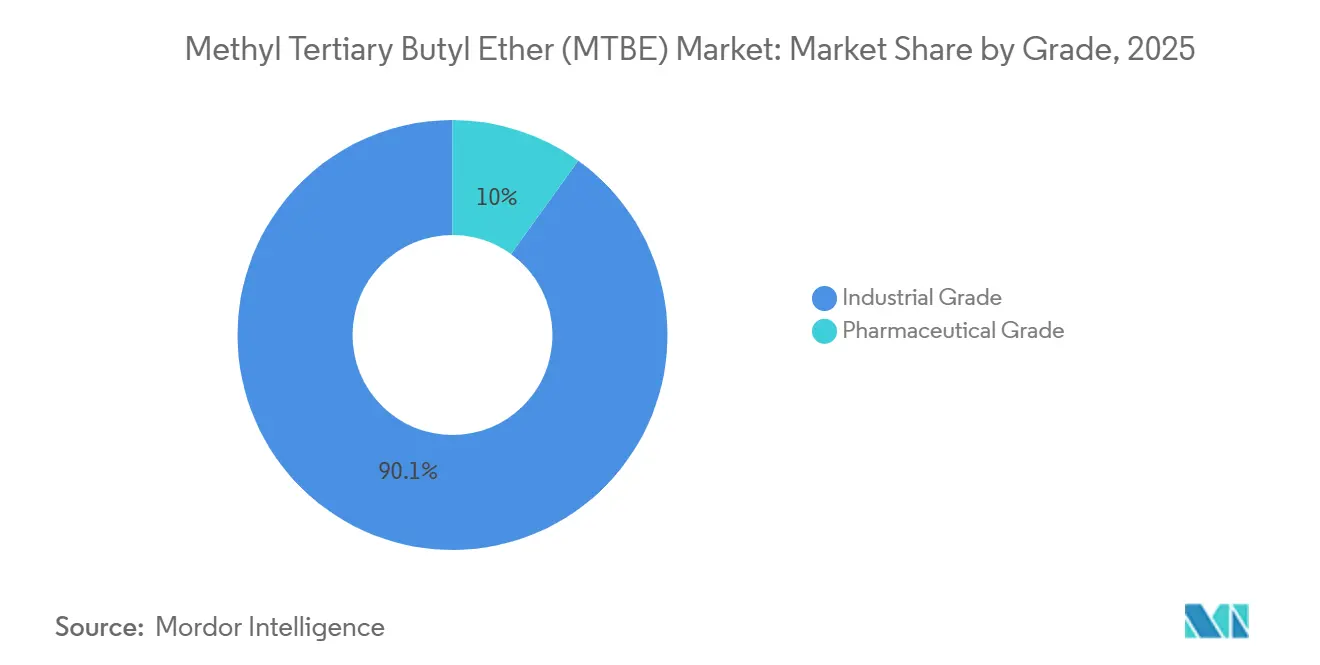

- Par grade, le MTBE industriel a représenté 90,05% des revenus de 2025, tandis que le grade pharmaceutique devrait se développer à un CAGR de 5,93% jusqu'en 2031.

- Par canal de distribution, les contrats directs ont représenté 70,12% des livraisons de 2025, tandis que les ventes en ligne progressent à un CAGR de 6,32% jusqu'en 2031.

- Par application, les additifs pour essence ont généré 72,24% de la demande de 2025, mais l'utilisation comme solvant augmente à un CAGR de 5,90% durant la période de prévision.

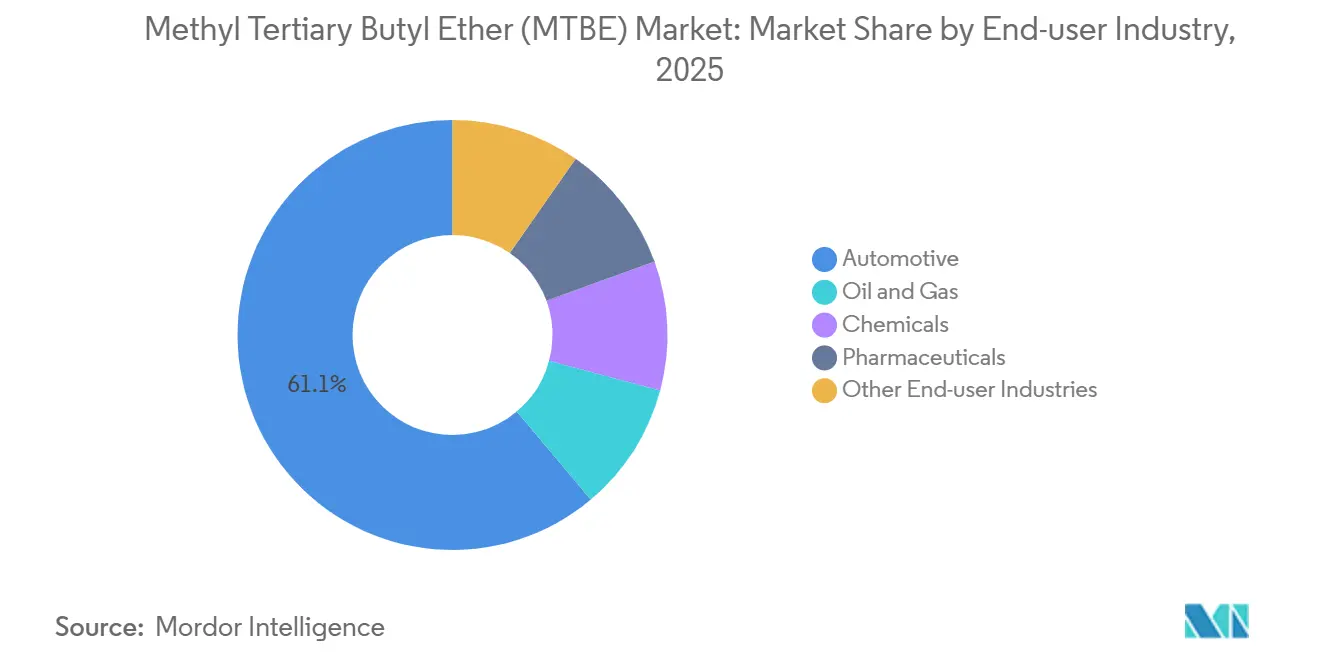

- Par secteur d'utilisation final, l'automobile a absorbé 61,13% des volumes de 2025, tandis que les produits pharmaceutiques progressent à un CAGR de 6,06% jusqu'en 2031.

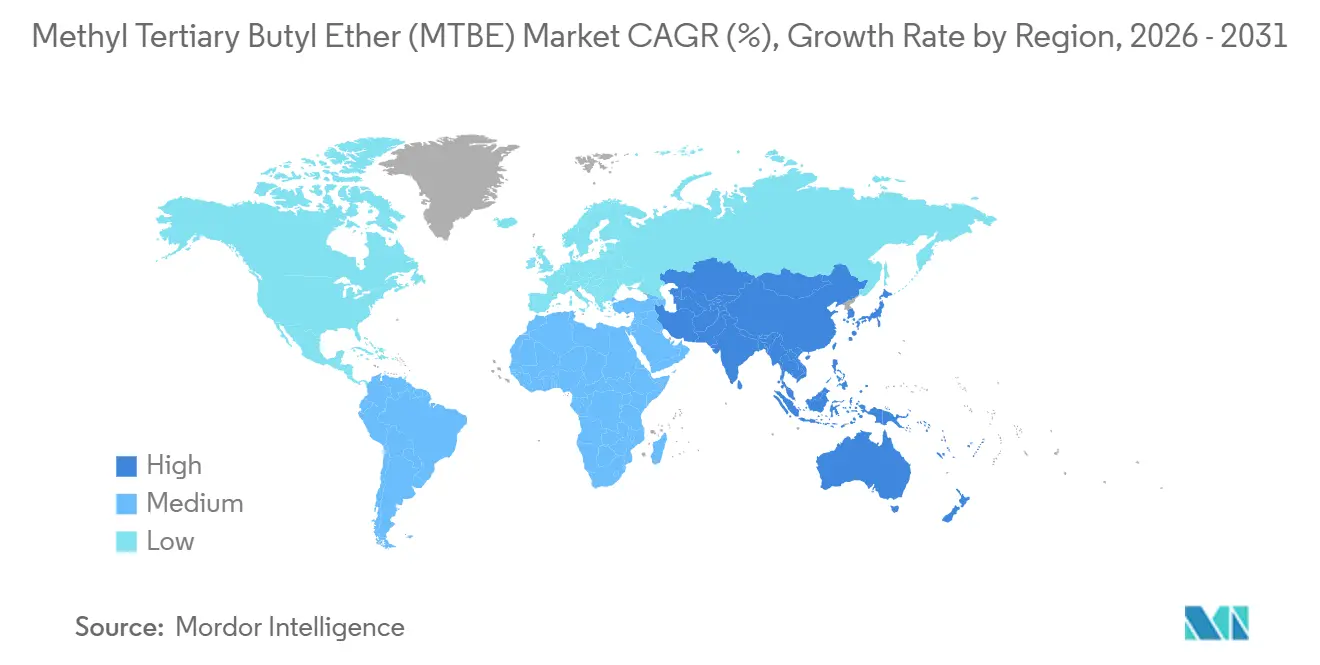

- Par géographie, l'Asie-Pacifique a capté 42,26% de la consommation de 2025 et devrait croître à un CAGR de 6,24%, le plus élevé parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Éther Méthyl Tertio-Butylique (MTBE)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats croissants d'essence à faible teneur en aromatiques et à indice d'octane élevé en Asie-Pacifique | +1.8% | Chine, Inde, Japon, Corée du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Expansion des raffineries pétrolières au Moyen-Orient intégrées avec des unités MTBE dédiées | +1.5% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït | Long terme (≥ 4 ans) |

| Adoption de la voie méthanol-vers-essence en Asie augmentant la demande de MTBE | +0.9% | Chine, avec un intérêt pilote en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Demande croissante d'iso-octène (via la déshydrogénation du MTBE) dans les pneus haute performance | +0.7% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation croissante du MTBE comme co-solvant dans l'extraction de principes actifs pharmaceutiques de spécialité | +0.4% | Mondial, mené par l'Inde, la Chine et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats Croissants de Carburant à Faible Teneur en Aromatiques et à Indice d'Octane Élevé en Asie-Pacifique

Les gouvernements de toute l'Asie-Pacifique renforcent les spécifications de l'essence pour réduire la pollution atmosphérique urbaine. La norme GB 17930-2016 de la Chine plafonne le benzène à 0,8% et les aromatiques à 40% tout en exigeant un minimum de 92 RON ; le mélange de MTBE à 10-15% permet aux raffineurs de respecter la règle sans investissements majeurs dans des hydrocraqueurs[1]Ministère de l'Écologie et de l'Environnement, "Norme d'Essence GB 17930-2016," mee.gov.cn. Le code de carburant Bharat Stage VI de l'Inde, en cours de révision pour une mise à jour en 2025, suit une logique similaire, incitant Indian Oil Corporation et Bharat Petroleum à augmenter les ratios de MTBE[2]Cellule de Planification et d'Analyse du Pétrole, "Feuille de Route des Spécifications de Carburant en Inde," ppac.gov.in. La norme de carburant du Japon favorise le MTBE plutôt que l'éthanol car les terres arables sont rares, maintenant une base de demande stable. Les parcs de voitures particulières en Asie-Pacifique se développent à près de 5% par an, de sorte que chaque véhicule supplémentaire consomme 120 à 225 litres d'essence contenant du MTBE chaque année. L'additif agit donc comme une solution d'octane transitoire jusqu'à ce que les véhicules électriques atteignent une pénétration de masse après 2030.

Expansion des Raffineries Pétrolières au Moyen-Orient avec des Unités MTBE Dédiées

Les compagnies pétrolières nationales intègrent le raffinage du brut et la pétrochimie pour se diversifier au-delà des exportations pures de brut. L'expansion Yasref de Saudi Aramco et Sinopec, annoncée en avril 2025, a ajouté un vapocraqueur d'éthylène de 1,8 million de tonnes par an ainsi qu'une unité MTBE pour valoriser le raffinat C4. Des plans similaires sont visibles dans le complexe Sinopec-Aramco Fujian (10 milliards USD, première pelletée en novembre 2024) et le complexe de 6 milliards USD de QatarEnergy dans le cadre du programme North Field. Les flux intégrés réduisent les coûts des matières premières car le raffinat se négocie à un prix inférieur au méthanol et à l'isobutylène libre, augmentant les marges de complexité des raffineries d'environ 3 USD par baril. Le Programme national de développement industriel et logistique de Vision 2030 garantit des autorisations simplifiées et un soutien au financement de projets, accélérant les démarrages de MTBE dans le Golfe.

L'Adoption de la Voie Méthanol-vers-Essence Augmente la Demande de MTBE

La Chine exploite déjà plus de 2 millions de tonnes par an de capacité de conversion méthanol-vers-essence qui convertit le méthanol dérivé du charbon en essence synthétique ; le MTBE est mélangé à 5-8% pour stabiliser la pression de vapeur et augmenter l'indice d'octane. Cette voie réduit la dépendance de la Chine aux importations de brut, qui s'élevait à 73% en 2024, en exploitant les réserves nationales de charbon supérieures à 140 milliards de tonnes. Le NITI Aayog de l'Inde évalue des projets pilotes de conversion méthanol-vers-essence prévus pour démarrer après 2027, et plusieurs pays d'Asie du Sud-Est disposant de réserves de gaz isolées mènent des études de faisabilité. Les usines de conversion méthanol-vers-essence créent une demande de base en MTBE qui est découplée de l'utilisation des raffineries, offrant une protection à la baisse lors des cycles d'essence faibles.

Demande Croissante d'Iso-Octène via la Déshydrogénation du MTBE pour les Pneus Haute Performance

Le passage vers les pneus radiaux à faible résistance au roulement stimule l'utilisation du caoutchouc butyle, qui nécessite de l'isobutylène ultra-pur. ExxonMobil et Axens ont commercialisé en janvier 2025 une technologie de décomposition du MTBE qui produit de l'isobutylène pur à 99,5%, répondant aux spécifications strictes de polymérisation. La demande de caoutchouc butyle dans les pneus croît à environ 4,5% par an à mesure que les constructeurs automobiles poursuivent des objectifs d'économie de carburant et de réduction des émissions de CO₂ aux États-Unis, en Europe et en Chine. Le MTBE devient une matière première de substitution économique chaque fois que son prix tombe en dessous de 1,2 fois le prix au comptant de l'isobutylène, une condition observée en Asie au cours du second semestre 2024, selon les données de prix d'Argus. La possibilité de basculer le MTBE vers la pétrochimie soutient les marges des producteurs lorsque la demande d'essence se ralentit.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité de substituts (éthanol, ETBE, TAME) | -1.2% | Europe, Amérique du Nord, Brésil, avec des répercussions en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Classification comme polluant et interdictions de mélange dans l'essence en Amérique du Nord | -0.8% | États-Unis, Canada, avec un examen réglementaire au Mexique | Long terme (≥ 4 ans) |

| Volatilité de la disponibilité du raffinat C4 provenant des vapocraqueurs | -0.5% | Mondial, avec un impact aigu en Asie du Nord-Est et sur la Côte du Golfe des États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de Substituts tels que l'Éthanol, l'ETBE et le TAME

La RED II et la RED III de l'Europe exigent 14% d'énergie renouvelable dans les transports d'ici 2030, et l'ETBE fabriqué à partir de bioéthanol est éligible, alors que le MTBE d'origine fossile ne l'est pas. Les raffineurs en France, en Allemagne et en Italie avaient déjà presque entièrement basculé vers l'ETBE d'ici 2024. Le mandat d'éthanol E27 de longue date du Brésil déplace entièrement le MTBE, et le parc de véhicules flexibles du pays ancre la position de l'éthanol. La Norme de Carburant Renouvelable des États-Unis oblige les mélangeurs à utiliser 15 milliards de gallons d'éthanol de maïs annuellement, retirant le MTBE de la boîte à outils des indices d'octane. La Corée du Sud et Taïwan explorent le TAME car il se biodégrade plus rapidement dans les eaux souterraines. Les pays d'Asie du Sud-Est déploient des programmes de biodiesel et d'éthanol qui pourraient éroder davantage la demande régionale de MTBE au cours de la prochaine décennie.

Classification comme Polluant et Interdictions de Mélange en Amérique du Nord

La Californie a interdit le MTBE en 2004 après l'avoir détecté dans les eaux souterraines, déclenchant des interdictions similaires dans 19 États américains. Les stocks de MTBE aux États-Unis se sont effondrés de 8,5 millions de barils en 2005 à 1,2 million de barils en 2024, tandis que la production a chuté en dessous de 30 000 barils par jour. Les raffineurs canadiens ont volontairement basculé vers l'éthanol pour éviter les complications de la chaîne d'approvisionnement transfrontalière, et le plafond de 15% de MTBE de la norme NOM-016-CRE-2016 du Mexique est en cours d'examen réglementaire. Les craintes de responsabilité juridique éloignent les mélangeurs du MTBE même là où il reste techniquement autorisé, excluant effectivement l'additif d'Amérique du Nord et influençant les débats politiques en Australie et en Nouvelle-Zélande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade : Les Volumes Industriels Dominent, la Niche Pharmaceutique se Développe

Le MTBE de grade industriel a représenté 90,05% des revenus de 2025, soulignant son utilisation comme exhausteur d'octane dans les bassins d'essence de l'Asie-Pacifique et du Moyen-Orient, tandis que le MTBE de grade pharmaceutique devrait augmenter à 5,93% jusqu'en 2031 car les producteurs de principes actifs pharmaceutiques privilégient sa faible polarité et son statut FDA de Classe 3. La taille du marché de l'éther méthyl tertio-butylique pour le segment industriel devrait maintenir une forte croissance absolue car chaque nouveau baril de raffinerie mélangé à 10-15% de MTBE génère une forte demande volumétrique. Les complexes intégrés en Chine et dans le Golfe assurent un approvisionnement sécurisé en raffinat, préservant la compétitivité des coûts.

Le potentiel stratégique réside dans la niche pharmaceutique, qui commande une prime de prix de 20 à 30% en raison d'une pureté de 99,8%, d'une teneur en eau inférieure à 10 ppm et de spécifications de méthanol inférieures à 50 ppm. Les pôles de principes actifs pharmaceutiques indiens et chinois à Hyderabad, Ahmedabad et Visakhapatnam ajoutent des capacités qui soutiendront une trajectoire de demande de 5 à 6% pour le grade pharmaceutique. Les fabricants européens de principes actifs pharmaceutiques se détournent également du dichlorométhane dans le cadre de REACH, renforçant ce débouché à haute marge. Si les projets de conversion se déroulent comme prévu, cela offrira une diversification significative pour les producteurs exposés aux cycles des carburants.

Par Canal de Distribution : Les Contrats Directs Prévalent, les Plateformes Numériques Progressent

Les ventes directes ont représenté 70,12% des livraisons de 2025 car les accords d'enlèvement des raffineries regroupent le volume, les formules de prix et le support technique, assurant la conformité de l'indice d'octane au niveau du rack d'essence. Cette voie restera dominante pour les applications de carburant en vrac, mais le marché de l'éther méthyl tertio-butylique assiste à de nouveaux modèles de commerce électronique qui s'adressent aux acheteurs chimiques de taille moyenne.

Des plateformes en ligne telles que 1688.com et ChemBuyersClub publient des offres de MTBE au comptant avec livraison le lendemain dans les provinces côtières de Chine, et l'adoption se répand en Inde à mesure que les réseaux logistiques s'améliorent. Les ventes en ligne devraient se développer plus rapidement à un CAGR de 6,32% jusqu'en 2031. Les distributeurs continuent de servir les acheteurs régionaux qui manquent de capacités de stockage ou de lignes de crédit. D'ici 2031, les contrats directs pourraient encore dépasser 60% de part, mais le commerce numérique captera la majeure partie de la marge incrémentale dans les grades spéciaux et pharmaceutiques.

Par Application : Les Additifs pour Essence en Tête mais les Solvants Accélèrent

Les additifs pour essence ont généré 72,24% de la demande de 2025 car le mélange de MTBE dans l'essence à 10-15% reste la voie la moins chère pour augmenter l'indice d'octane sans des mises à niveau de reformeurs à plusieurs centaines de millions de dollars. La part de marché de l'éther méthyl tertio-butylique pour les additifs pour essence est peu susceptible de diminuer en Asie-Pacifique avant que la pénétration des véhicules électriques ne s'accélère dans les années 2030.

L'utilisation comme solvant, cependant, gagne du terrain à un CAGR de 5,90% car les entreprises pharmaceutiques et de chimie de spécialité remplacent les solvants chlorés par du MTBE dans le cadre de programmes de chimie verte. La fabrication d'isobutène par décomposition du MTBE offre un autre levier de croissance, notamment après le déploiement de la licence ExxonMobil-Axens en 2025. La taille du marché de l'éther méthyl tertio-butylique pour le segment des solvants devrait augmenter régulièrement car la demande pharmaceutique est inélastique au prix et commande des marges plus élevées, amortissant les producteurs lorsque les écarts d'essence se réduisent.

Par Secteur d'Utilisation Final : Volume Lourd dans l'Automobile, les Produits Pharmaceutiques en Voie Rapide

L'automobile a représenté 61,13% des volumes de MTBE de 2025, compte tenu de son lien direct avec la consommation d'essence. L'Asie-Pacifique a ajouté 18 millions de voitures particulières en 2024, chacune consommant 1 200 à 1 500 litres d'essence mélangée avec du MTBE. Même des améliorations modestes de l'économie de carburant du parc laissent encore des besoins importants en additifs en termes absolus, de sorte que le marché de l'éther méthyl tertio-butylique reste ancré dans les carburants de transport.

Les produits pharmaceutiques se distinguent comme le secteur d'utilisation final à la croissance la plus rapide à un CAGR de 6,06% jusqu'en 2031. L'Inde fournit 40% des principes actifs pharmaceutiques génériques mondiaux et développe des opérations d'extraction lipidique et de chromatographie à forte intensité de solvants qui préfèrent le MTBE pour sa volatilité et son acceptation réglementaire. Les producteurs européens de principes actifs pharmaceutiques suivent une voie similaire dans le cadre de REACH. Les utilisateurs finaux dans les secteurs des produits chimiques et du pétrole et gaz fournissent un enlèvement de base stable pour l'isobutylène et les intermédiaires spéciaux, mais leur croissance est en retard par rapport aux produits pharmaceutiques. L'inclinaison progressive vers les utilisations non liées aux carburants diversifie les flux de revenus et réduit l'exposition aux futures limites de mélange d'essence.

Analyse Géographique

L'Asie-Pacifique a dominé le marché de l'éther méthyl tertio-butylique avec une part de 42,26% en 2025 et devrait se développer à un CAGR de 6,24% jusqu'en 2031. La Chine exploite plus de 15 millions de tonnes par an de capacité et mélange le MTBE à 10-15% pour atteindre les plafonds d'indice d'octane et d'aromatiques de la norme GB 17930-2016, tandis que l'Inde, le Japon et l'Asie du Sud-Est renforcent les normes de carburant qui nécessitent des niveaux d'oxygénants similaires. Les usines de conversion méthanol-vers-essence en Chine créent une couche de demande structurelle supplémentaire qui est découplée des opérations de raffinage. La croissance du parc de véhicules de près de 5% par an maintient la consommation d'essence élevée, soutenant l'attrait régional pour le MTBE.

Le Moyen-Orient est le deuxième groupe à la croissance la plus rapide en raison des raffineurs qui intègrent des unités MTBE dédiées au sein de parcs pétrochimiques. Saudi Aramco-Sinopec Yasref et le complexe Fujian illustrent le modèle, tandis que le projet de QatarEnergy dans le cadre de l'expansion North Field ajoute une nouvelle offre destinée principalement aux marchés asiatiques. Les sites intégrés monétisent le raffinat C4 à prix réduit, améliorant l'économie par rapport aux voies autonomes méthanol-plus-isobutylène. L'Afrique offre des opportunités dispersées mais croissantes alors que l'Afrique du Sud révise ses lois sur la qualité des carburants et que la raffinerie Dangote du Nigeria monte en puissance.

L'Amérique du Nord et l'Europe ont largement quitté le bassin de mélange du MTBE. La production américaine est tombée en dessous de 30 000 barils par jour en 2024 après les interdictions au niveau des États, et les raffineurs canadiens ont basculé vers l'éthanol. La RED III de l'Europe pousse les raffineurs vers l'ETBE ou l'éthanol, de sorte que la demande de MTBE y est confinée à des utilisations de niche comme solvant et produit chimique. L'Amérique latine est également limitée car le Brésil mélange de l'éthanol E27, et l'Argentine suit des mandats de biocarburants comparables. La carte de la demande montre donc une inclinaison prononcée à l'est de Suez qui est peu susceptible de s'inverser avant que les substituts d'octane renouvelables ne se développent en Asie.

Paysage Concurrentiel

Le marché mondial de l'éther méthyl tertio-butylique est modérément consolidé. Les ajouts de capacité en Chine et dans le Golfe dépassent désormais la demande incrémentale, ce qui pèse sur les marges au comptant et incite les producteurs à se concentrer sur l'intégration des matières premières et les grades spéciaux à plus haute marge. Les raffineurs intégrés intègrent des unités MTBE pour valoriser le raffinat C4, en tirant parti des réseaux existants d'hydrogène, de services publics et de logistique. Sinopec et Aramco utilisent ce modèle à Fujian et Yanbu pour extraire de la valeur tout au long de la chaîne des hydrocarbures. En revanche, des acteurs spécialisés tels que Vinati Organics et Huntsman ciblent la production de grade pharmaceutique, commandant des primes qui les protègent des fluctuations du cycle de l'essence. Les concédants de technologie ExxonMobil et Axens monétisent la propriété intellectuelle - notamment le procédé MTBE-vers-isobutylène de 2025 - pour percevoir des redevances plutôt que de se battre dans les ventes de produits de base. La technologie devient un facteur de différenciation critique. LyondellBasell a déposé en 2024 un brevet couvrant la synthèse intégrée de MTBE à partir d'éthylène qui réduit la dépendance au raffinat et diminue l'intensité énergétique. Les producteurs exposés aux marchés asiatiques et moyen-orientaux peuvent compenser le déclin européen et nord-américain, tandis que ceux liés aux marchés matures font face à des vents contraires structurels. Dans l'ensemble, le pouvoir de négociation se déplace vers les raffineurs qui peuvent fournir du raffinat comme matière première et reprendre le MTBE dans les bassins d'essence, créant un écosystème en boucle verticalement intégrée.

Leaders du Secteur de l'Éther Méthyl Tertio-Butylique (MTBE)

China Petrochemical Corporation

SABIC

LyondellBasell Industries Holdings B.V.

Evonik Industries AG

QAFAC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : ExxonMobil et Axens ont formalisé une alliance de licence pour commercialiser la technologie de décomposition du MTBE qui produit de l'isobutylène à 99,5% pour la polymérisation du caoutchouc butyle.

- Janvier 2025 : Shell et CNOOC ont approuvé l'expansion pétrochimique de la Phase 3 de Huizhou dans le Guangdong, en Chine, ajoutant 1,6 million de tonnes par an de capacité d'éthylène intégrée avec des unités MTBE pour le traitement du raffinat C4.

- Novembre 2024 : Sinopec et Saudi Aramco ont posé la première pierre du complexe pétrochimique Fujian d'une valeur de 10 milliards USD, comprenant un vapocraqueur de 1,5 million de tonnes par an et des installations MTBE en aval conçues pour une intégration des matières premières à 95%.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de l'éther méthyl tertio-butylique comme la valeur générée par le MTBE fraîchement produit qui quitte les portes des installations pétrochimiques ou des raffineries pour être utilisé comme oxygénant de l'essence, comme charge d'isobutène ou comme solvant de spécialité auprès des utilisateurs finaux des secteurs automobile, pétrolier et gazier, et chimique. La valeur est calculée aux prix franco à bord (FOB) typiques des raffineries et convertie en dollars des États-Unis sur la base des taux de change moyens annuels.

Exclusion du périmètre : le modèle exclut l'ETBE d'origine biologique, les flux recyclés et le MTBE captif consommé en interne par les entreprises pétrochimiques intégrées.

Aperçu de la segmentation

- Par Grade

- Grade Industriel

- Grade Pharmaceutique

- Par Canal de Distribution

- Ventes Directes

- Distributeurs

- Ventes en Ligne

- Par Application

- Additifs pour Essence

- Isobutène

- Solvants

- Autres Applications

- Par Secteur d'Utilisation Final

- Automobile

- Pétrole et Gaz

- Produits Chimiques

- Produits Pharmaceutiques

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Qatar

- Turquie

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des planificateurs de raffineries en Chine et au Moyen-Orient, des mélangeurs d'essence en Amérique du Nord et des distributeurs européens. Leurs retours sur les primes contractuelles, la demande saisonnière et les prochaines additions de capacité ont validé les hypothèses documentaires et comblé les lacunes de données régionales.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant de sources telles que l'US Energy Information Administration, Eurostat, le Bureau national des statistiques de Chine, l'OPEC et UN Comtrade afin de cartographier la taille du parc d'essence, les tendances des intrants en méthanol, la production des raffineries et les flux transfrontaliers de MTBE. Les notes de politique de l'Agence internationale de l'énergie et des régulateurs environnementaux régionaux ont clarifié les mandats de mélange d'oxygénants qui façonnent la demande. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les livres blancs des associations ont fourni des fourchettes de marges et des prix de vente moyens. Les outils par abonnement dont Mordor Intelligence détient la licence, notamment D&B Hoovers pour les revenus des producteurs et Dow Jones Factiva pour les actualités de projets, ont affiné les parts concurrentielles. La liste ci-dessus est illustrative. Plusieurs sources secondaires supplémentaires ont alimenté les vérifications des lacunes.

Dimensionnement du marché et prévisions

Une construction descendante part de la consommation nationale d'essence et des taux de dosage en oxygénants imposés, puis les multiplie par les ratios moyens de mélange de MTBE pour constituer des bassins de demande. Les cumuls d'utilisation des producteurs et les ASP contractuels échantillonnés multipliés par les vérifications de volume fournissent des points d'ancrage ascendants permettant d'ajuster les totaux. Les variables clés suivies comprennent les prix du méthanol, le taux d'utilisation des vapocraqueurs d'oléfines légères, les réglementations sur l'amélioration de l'indice d'octane, les kilomètres parcourus par les véhicules et les calendriers d'arrêt des raffineries. Les prévisions appliquent une régression multivariée à partir des prédicteurs susmentionnés, tandis que l'analyse de scénarios intègre des changements de politique brusques. Lorsque les estimations ascendantes ne tiennent pas compte du commerce informel, nous comblons les écarts à l'aide d'élasticités commerce/consommation validées par des entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent des seuils de variance, une révision par les pairs et des tests de cohérence automatisés par rapport à des séries de prix et de volumes indépendantes. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires suivent les événements importants d'usines ou les révisions de mandats. Avant la livraison, un analyste effectue un examen approfondi afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur l'éther méthyl tertio-butylique est fiable

Les estimations publiées diffèrent souvent parce que les entreprises varient dans leurs choix de périmètre, leurs bases de tarification et leur cadence de mise à jour. En se concentrant sur les volumes de MTBE vierge, la valorisation FOB et un calendrier de mise à jour annuel, Mordor Intelligence propose des chiffres que les clients peuvent tracer en toute confiance.

Les principaux facteurs d'écart incluent d'autres éditeurs qui mélangent l'ETBE, ajoutent l'usage captif, s'ancrent sur des données de 2023 ou s'appuient sur des feuilles de calcul de capacité à source unique avec une validation primaire minimale.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,20 Md USD (2025) | Mordor Intelligence | NA |

| 16,87 Md USD (2023) | Global Consultancy A | Année de base plus ancienne et modèle basé uniquement sur les capacités |

| 17,29 Md USD (2024) | Research Firm B | Inclut des grades dérivés et des vérifications primaires limitées |

| 16,47 Md USD (2024) | Industry Analytics C | Exclut la demande en solvants et applique un ASP uniforme |

La comparaison montre comment notre sélection rigoureuse de variables et notre validation à double couche fournissent une référence équilibrée et transparente sur laquelle les décideurs s'appuient.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'éther méthyl tertio-butylique ?

Il est estimé à 18,26 milliards USD en 2026 et devrait croître jusqu'à 23,77 milliards USD d'ici 2031.

Quelle région représente la plus grande part de la demande de MTBE ?

L'Asie-Pacifique a capté 42,26% de la consommation mondiale en 2025 et se développe à un CAGR de 6,24% jusqu'en 2031.

Qu'est-ce qui stimule la croissance du MTBE en dehors du mélange de carburant ?

L'adoption dans l'extraction lipidique pharmaceutique et la chromatographie, ainsi que la conversion du MTBE en isobutylène pour les pneus haute performance, stimule la demande de grade spécial.

Pourquoi les raffineurs européens remplacent-ils le MTBE par de l'ETBE ou de l'éthanol ?

Les objectifs de la Directive sur les Énergies Renouvelables qualifient les oxygénants d'origine biologique pour les crédits de conformité, rendant l'ETBE et l'éthanol plus attractifs que le MTBE d'origine fossile.

À quelle vitesse la demande de MTBE de grade pharmaceutique augmente-t-elle ?

Les volumes devraient progresser à un CAGR de 5,93% jusqu'en 2031 à mesure que les producteurs de principes actifs pharmaceutiques abandonnent progressivement les solvants chlorés.

Quelle technologie élargit les utilisations en aval du MTBE ?

Le procédé de déshydrogénation ExxonMobil-Axens convertit le MTBE en isobutylène pur à 99,5% pour la production de caoutchouc butyle, créant un débouché pétrochimique.

Dernière mise à jour de la page le: