Taille et Part du Marché du Stéarate de Calcium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

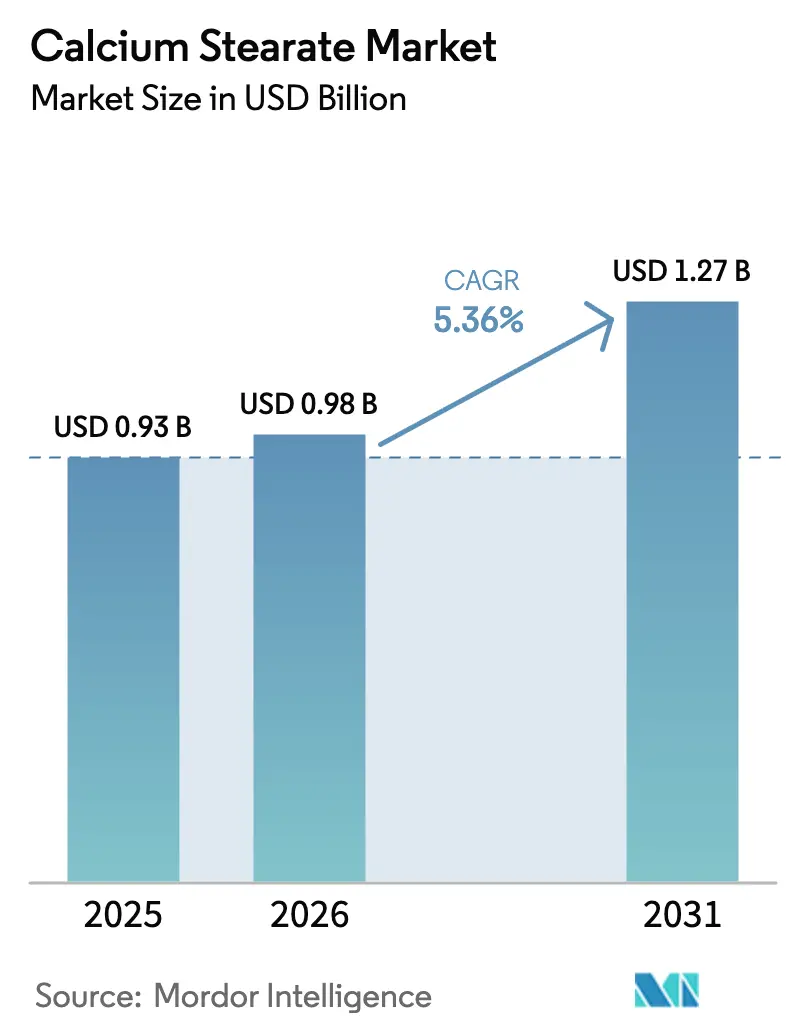

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Stéarate de Calcium par Mordor Intelligence

La taille du Marché du Stéarate de Calcium était évaluée à 0,93 milliard USD en 2025 et devrait croître de 0,98 milliard USD en 2026 pour atteindre 1,27 milliard USD d'ici 2031, à un TCAC de 5,36 % durant la période de prévision (2026-2031). Cette trajectoire de croissance est ancrée dans la transition des stabilisants à base de métaux toxiques vers des systèmes à base de calcium, une demande accrue d'additifs pour béton résistants à l'humidité dans les régions humides, et un pivot progressif vers des matières premières issues d'huiles végétales pour répondre aux engagements de durabilité des propriétaires de marques. Les plafonds réglementaires sur le plomb dans le polychlorure de vinyle (PVC), publiés dans le cadre du Règlement (UE) 923/2023 et entrés en vigueur en novembre 2024, ont démantelé la justification économique des stabilisants au plomb en Europe, déclenchant une activité de reformulation rapide qui amplifie la demande de stéarate de calcium, lequel se comporte simultanément comme stabilisant thermique et lubrifiant lors de l'extrusion du PVC. Une croissance parallèle découle des projets d'infrastructure en Asie-Pacifique, où les formulateurs d'adjuvants pour béton s'appuient sur le stéarate de calcium à un dosage de 0,5 à 1,5 % du poids du ciment pour obstruer les pores capillaires et lutter contre l'intrusion des chlorures, notamment dans les mégapoles côtières vulnérables aux cycles de mousson. En Amérique du Nord, les propriétaires de marques soucieux de durabilité spécifient désormais des dérivés végétaux non issus du palmier, ajoutant une résilience des prix alors que les acheteurs acceptent des primes de 10 à 15 % pour réduire l'exposition de leurs chaînes d'approvisionnement au risque de déforestation.

Principaux Enseignements du Rapport

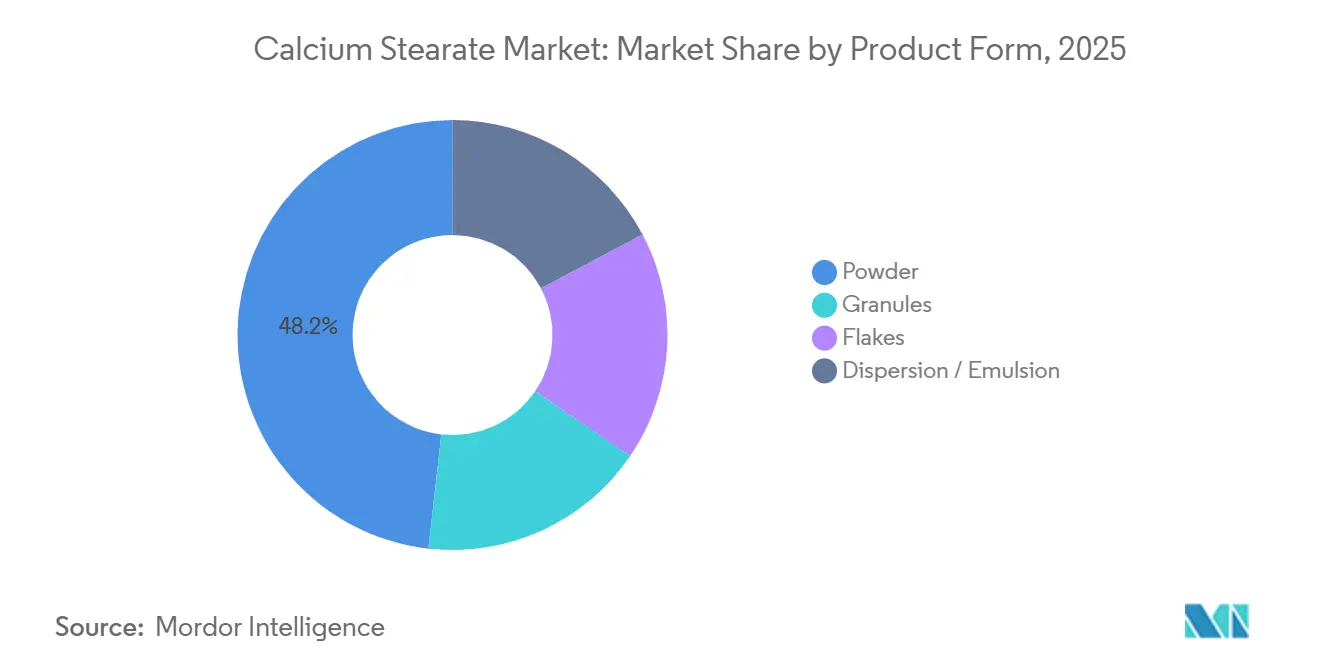

- Par forme de produit, la poudre représentait 48,22 % de la part du marché du Stéarate de Calcium en 2025, tandis que les granulés progressent à un TCAC de 5,87 % durant la période de prévision (2026-2031).

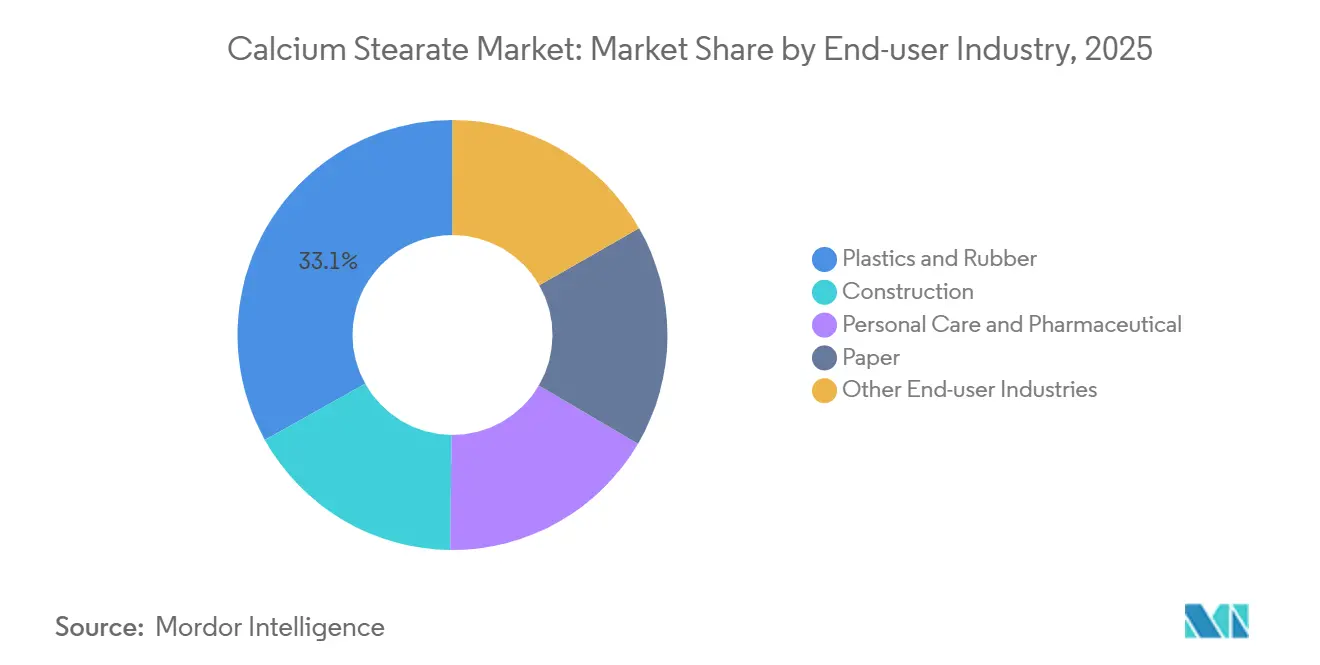

- Par industrie utilisatrice finale, les plastiques et le caoutchouc étaient en tête avec 33,11 % de la part du marché du Stéarate de Calcium en 2025, tandis que les soins personnels et les produits pharmaceutiques enregistrent la croissance la plus rapide à un TCAC de 6,31 % durant la période de prévision (2026-2031).

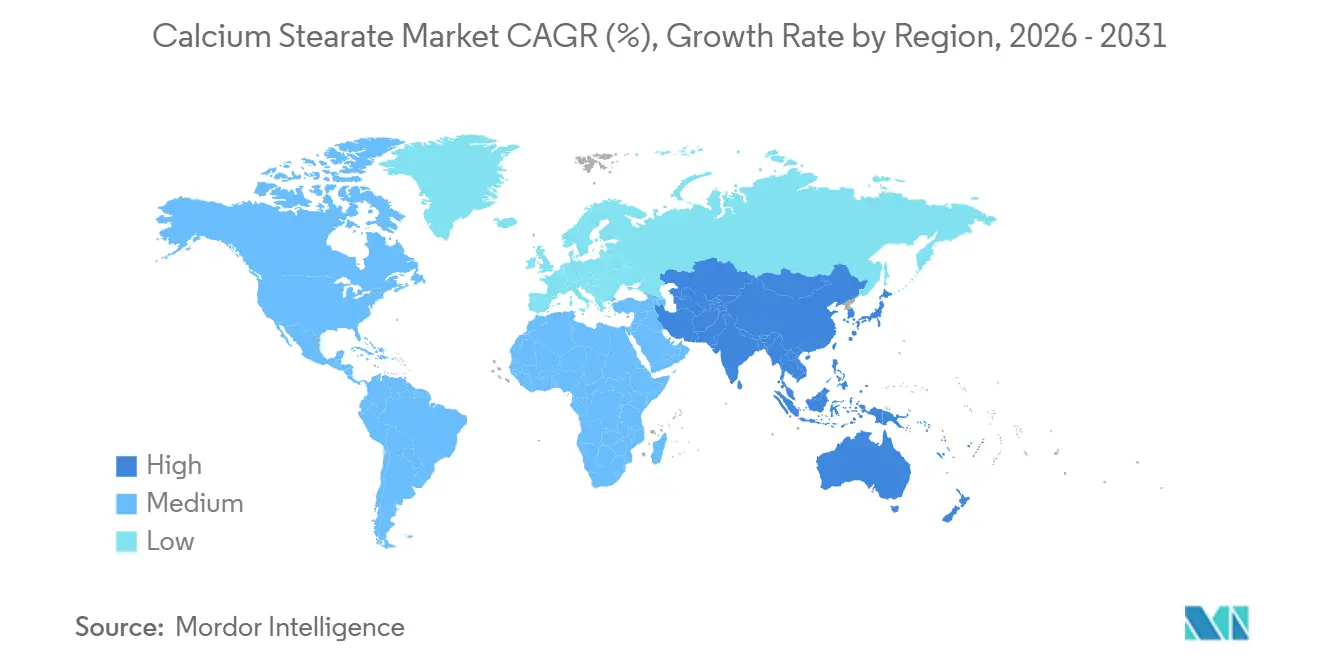

- Par géographie, l'Asie-Pacifique représentait 44,57 % de la part du marché du Stéarate de Calcium en 2025 ; la région devrait se développer à un TCAC de 5,63 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Stéarate de Calcium

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des produits chimiques de construction et des additifs pour béton | +0.8% | Asie-Pacifique (Chine, Inde, ASEAN), Moyen-Orient | Moyen terme (2 à 4 ans) |

| Passage des stabilisants à base de plomb aux stabilisants à base de calcium | +0.7% | Europe, Amérique du Nord, APAC (répercussion réglementaire) | Court terme (≤ 2 ans) |

| Pression des équipementiers pour des additifs pelletisés sans poussière afin d'améliorer la santé en atelier et l'automatisation | +0.6% | Mondial (concentré dans l'UE, l'Amérique du Nord, le Japon) | Moyen terme (2 à 4 ans) |

| Croissance des dispersions sans solvant pour les revêtements à base d'eau | +0.5% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Transition des emballages en contact alimentaire vers des grades de stéarate de calcium dérivés d'huiles végétales | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Produits Chimiques de Construction et des Additifs pour Béton

Le stéarate de calcium agit comme un obturateur de pores hydrophobe dans le béton. Des essais en laboratoire en Corée du Sud ont démontré qu'un dosage de 1 % par rapport au poids du ciment réduisait l'absorption d'eau de 23 % et la pénétration des chlorures de 31 % après 28 jours de cure, des avantages qui résonnent dans les projets côtiers de Jakarta à Chennai[1]Seung-Woo Park, "Performance Hydrophobe du Stéarate de Calcium dans le Béton à Haute Humidité," Journal de l'Université Korea, korea.ac.kr. La demande s'intensifie à mesure que les gouvernements de l'ASEAN canalisent les plans de relance vers l'expansion des ports et les autoroutes surélevées, créant un cercle vertueux entre les fabricants de ciment et les formulateurs d'adjuvants. Bien que le coût initial de l'additif soit plus élevé que celui des réducteurs d'eau conventionnels, la double fonctionnalité — répulsion de l'eau et lubrification — réduit les recettes totales d'adjuvants, soutenant l'adoption à long terme une fois la requalification selon la norme ASTM C494 achevée.

Passage des Stabilisants à Base de Plomb aux Stabilisants à Base de Calcium

Le seuil de 0,1 % de plomb dans le PVC prévu par le Règlement (UE) 923/2023 rend les stabilisants au plomb historiques inutilisables aux dosages nécessaires pour la rétention de couleur et la stabilité thermique. Les transformateurs européens disposent de peu de stocks tampons et doivent certifier immédiatement de nouvelles formulations, propulsant les systèmes calcium-zinc avec le stéarate de calcium en leur cœur. Les principaux fournisseurs de stabilisants ont réagi : Baerlocher a mis en service une usine à faible empreinte carbone à Dewas, en Inde, en 2023, tandis que son site au Royaume-Uni a augmenté sa capacité de plus de 50 % auparavant. Les répercussions sont visibles au Mexique et au Vietnam, où les équipementiers mondiaux (fabricants d'équipements d'origine) unifient les recettes pour rationaliser les audits d'approvisionnement, augmentant ainsi la consommation mondiale de stéarate de calcium.

Pression des Équipementiers pour des Additifs Pelletisés Sans Poussière

Les producteurs automobiles et d'appareils électroménagers visent à réduire les poussières respirables (inférieures à 10 µm) en dessous de la limite de 5 mg/m³ fixée par l'OSHA. Le stéarate de calcium granulaire, séché par atomisation en granulés de 0,4 à 1,0 mm, présente des densités apparentes d'environ 0,7 g/cm³, améliorant la précision des doseurs gravimétriques à ±0,5 % près[2]Administration de la Sécurité et de la Santé au Travail, "Limites d'Exposition Admissibles," osha.gov. Les usines passant de la poudre aux granulés signalent une réduction des déchets d'additifs de 15 à 20 % et des cycles de changement de couleur plus rapides de 30 à 40 %, réduisant les temps d'arrêt liés à la main-d'œuvre et soutenant des périodes de retour sur investissement de 12 à 18 mois pour les modernisations des alimentateurs en silos.

Croissance des Dispersions Sans Solvant pour les Revêtements à Base d'Eau

Les COV font face à des seuils de plus en plus restrictifs en vertu de la Méthode 24 de l'EPA et de la Directive UE 2004/42/CE. Les formulateurs de revêtements à base d'eau adoptent désormais des émulsions de stéarate de calcium à 50 % de matières solides, éliminant l'étape de broyage autrefois requise pour les savons en poudre. La gamme CALSAN de PPG a commercialisé cette voie ; des références en laboratoire montrent une efficacité de matage équivalente à un dosage 30 % inférieur à celui des savons métalliques à base de solvant, réduisant l'intensité en matières premières même avant les crédits de remise pour la conformité aux COV. Les fabricants de revêtements ont cependant besoin d'au moins 18 mois de vieillissement accéléré avant une intégration généralisée dans les spécifications, d'où la désignation à moyen terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières d'acide stéarique | -0.6% | Mondial (aigu en Asie-Pacifique, Europe) | Court terme (≤ 2 ans) |

| Durcissement des limites en métaux traces dans les excipients pharmaceutiques à haute puissance | -0.5% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Prêts liés aux critères ESG pénalisant les chaînes d'approvisionnement à base d'huile de palme | -0.4% | Mondial (concentré dans l'UE, l'Amérique du Nord) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières d'Acide Stéarique

L'huile de palme a progressé de 7 481 CNY par tonne en janvier 2024 à 10 070 CNY par tonne en décembre, se répercutant directement sur les prix de l'acide stéarique avec un décalage de deux mois. Étant donné que l'acide stéarique représente environ 68 % du coût de revient du stéarate de calcium, les marges brutes des vendeurs au comptant se sont nettement comprimées, entraînant de brèves interruptions de production parmi les petits indépendants du Shandong et du Jiangsu. L'adoption de la couverture reste inégale, et de nombreux producteurs ne disposent pas des lignes de crédit nécessaires pour les contrats à terme à long terme sur l'huile de palme, ce qui accentue la volatilité des résultats.

Durcissement des Limites en Métaux Traces dans les Excipients Pharmaceutiques

L'ICH (Conseil International pour l'Harmonisation) Q3D fixe des limites d'arsenic, de cadmium et de plomb respectivement à 1,5, 0,5 et 5 µg/g dans les excipients oraux. Le respect de ces spécifications oblige les producteurs à ajouter un polissage au charbon actif et des colonnes d'échange d'ions, augmentant le coût de conversion de 0,50 à 0,80 USD par kg. Les grands fabricants d'excipients peuvent amortir la mise à niveau, mais les petits façonniers peinent, perdant des appels d'offres au profit de fournisseurs intégrés verticalement disposant d'analyses ICP-MS (Spectrométrie de Masse à Plasma à Couplage Inductif) en interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme de Produit : Les Granulés Gagnent du Terrain grâce aux Exigences d'Automatisation

Environ 48,22 % du volume de 2025 est resté sous forme de poudre, reflétant une infrastructure bien établie dans les lignes PVC existantes. Pourtant, les cellules de moulage sans opérateur en Allemagne et au Japon spécifient désormais des granulés pour satisfaire aux audits ISO 45001. Les formes de produits granulaires devraient capturer un TCAC de 5,87 % durant la période de prévision (2026-2031), dépassant les poudres, à mesure que le marché du stéarate de calcium évolue vers le dosage automatisé. Les flocons persistent dans les mélangeurs internes pour le caoutchouc mais restent une niche. Les dispersions aqueuses commandent des primes de prix d'environ 25 % grâce à leur commodité prête à l'emploi pour les revêtements à base d'eau.

La part de marché du stéarate de calcium des formes pelletisées devrait donc augmenter à mesure que les équipementiers poursuivent des références sans poussière. Les premiers adoptants confirment des économies de 15 à 20 % sur les déchets d'additifs, se traduisant directement par des taux de rebut plus faibles. Les fournisseurs d'équipements signalent des commandes soutenues pour des silos en acier inoxydable de 40 m³ équipés de vis à perte de poids, preuve que la justification commerciale est acceptée dans l'ensemble des chaînes de valeur des thermoplastiques.

Par Industrie Utilisatrice Finale : Le Secteur Pharmaceutique Dépasse les Plastiques grâce aux Exigences de Pureté

Les plastiques et le caoutchouc ont conservé une part de 33,11 % de la taille du marché du Stéarate de Calcium en 2025, portés par les profilés de fenêtres en PVC et les nappes intérieures de pneumatiques. Pourtant, le TCAC du segment reste faible car certains formulateurs se tournent vers le stéarate de zinc ou les cires synthétiques. En revanche, les soins personnels et le secteur pharmaceutique augmenteront leur part combinée d'ici 2031 à un TCAC de 6,31 % durant la période de prévision (2026-2031), soutenu par les ratios calcium et acides gras USP-NF (Pharmacopée des États-Unis et Formulaire National) ainsi que les plafonds métalliques ICH Q3D. À 5 à 6 USD/kg, les grades pharmaceutiques fournissent un réservoir de valeur double de celui des grades plastiques de commodité, aidant les fournisseurs à compenser les chocs sur les matières premières.

Les gains de part de marché du stéarate de calcium proviennent également des fabricants de presses à comprimés adoptant des mélanges à compression directe à haute lubrification. Ces mélanges réduisent le collage des poinçons et augmentent le débit de 8 à 10 %, une mesure critique pour les lignes de traitement en continu. Les formulateurs cosmétiques privilégient également les grades à faible coloration (inférieure à 2 Lovibond) pour les poudres compactes et les rouges à lèvres, en accord avec les dossiers de sécurité dermatologique qui excluent le talc.

Analyse Géographique

L'Asie-Pacifique a dominé le Marché du Stéarate de Calcium en 2025 avec 44,57 % et devrait maintenir son élan avec un TCAC de 5,63 % durant la période de prévision (2026-2031). La proximité des plantations de palmiers indonésiennes sécurise les matières premières en acide stéarique, tandis que le Programme National d'Infrastructure de l'Inde stimule les achats de tuyaux en PVC. Les codes côtiers japonais imposent des adjuvants limitant la pénétration des chlorures, ce qui favorise l'utilisation d'adjuvants à base de stéarate de calcium de haute qualité malgré le volume global de construction modeste de la région.

La hausse immédiate de l'Europe est liée aux interdictions de plomb du Règlement 923/2023. À l'horizon, la substitution du PVC par du polyéthylène réticulé pourrait tempérer la croissance, bien que les niches de pureté pour le contact alimentaire et le secteur pharmaceutique renforcent la résilience des prix. L'orientation de l'Amérique du Nord vers les dérivés à base de soja atténue les pénalités de la RSPO (Table Ronde sur l'Huile de Palme Durable) et s'aligne sur les engagements des détaillants américains contre la déforestation.

L'Amérique latine et le Moyen-Orient progressent chacun à un TCAC similaire, portés par les pipelines de travaux civils et les clusters pharmaceutiques naissants. Le site brésilien de Baerlocher, agrandi par phases depuis 2013, exporte désormais des stéarates métalliques vers les pays voisins, montrant comment un seul hub peut façonner l'approvisionnement régional.

Paysage Concurrentiel

Le Marché du Stéarate de Calcium est très fragmenté. Le leadership occidental appartient à Baerlocher, Valtris et Peter Greven, tous intégrés en amont dans la production d'acide stéarique. Les accréditations réglementaires deviennent de solides barrières à l'entrée. Le statut GRAS (Généralement Reconnu comme Sûr) de la FDA (Administration des Aliments et des Médicaments), les dossiers REACH (Enregistrement, Évaluation, Autorisation et Restriction des Substances Chimiques) et les audits de chaîne d'approvisionnement RSPO (Table Ronde sur l'Huile de Palme Durable) exigent des laboratoires analytiques rigoureux.

Leaders de l'Industrie du Stéarate de Calcium

Baerlocher GmbH

Valtris Specialty Chemicals

FACI Corporate S.p.A.

PMC Biogenix, Inc.

Peter Greven GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Novembre 2024 : Univar Solutions LLC a conclu un accord de distribution exclusif en Amérique du Nord avec Syensqo pour les ingrédients de soins de beauté, élargissant son portefeuille de produits chimiques de spécialité. Ce partenariat renforce sa position sur les marchés des soins personnels en permettant des solutions intégrées combinant le stéarate de calcium avec d'autres ingrédients cosmétiques.

- Mai 2024 : Norac Additives, filiale de Peter Greven GmbH & Co. KG, a lancé une nouvelle ligne de production pour les dispersions de stéarate de calcium de la marque LIGAFLUID. L'entreprise fournit désormais à ses clients des grades de dispersion correspondant à ceux de ses installations de production en Allemagne et en Malaisie.

Périmètre du Rapport sur le Marché Mondial du Stéarate de Calcium

Le stéarate de calcium est un carboxylate de sel de calcium. Il est utilisé comme composant de certains lubrifiants et tensioactifs. Le stéarate de calcium est largement utilisé dans le secteur des plastiques comme capteur d'acide, agent de démoulage, lubrifiant, agent imperméabilisant dans la construction et additif anti-agglomérant dans les produits pharmaceutiques et cosmétiques.

Le marché du Stéarate de Calcium est segmenté par forme de produit, industrie utilisatrice finale et géographie. Par forme de produit, le marché est segmenté en poudre, granulés, flocons et dispersion/émulsion. Par industries utilisatrices finales, le marché est segmenté en plastiques et caoutchouc, construction, soins personnels et pharmaceutique, papier et autres industries utilisatrices finales (alimentation, automobile, peintures et revêtements, et pétrochimie). Le rapport couvre également la taille du marché et les prévisions dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Poudre |

| Granulés |

| Flocons |

| Dispersion / Émulsion |

| Plastiques et Caoutchouc |

| Construction |

| Soins Personnels et Pharmaceutique |

| Papier |

| Autres Industries Utilisatrices Finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme de Produit | Poudre | |

| Granulés | ||

| Flocons | ||

| Dispersion / Émulsion | ||

| Par Industrie Utilisatrice Finale | Plastiques et Caoutchouc | |

| Construction | ||

| Soins Personnels et Pharmaceutique | ||

| Papier | ||

| Autres Industries Utilisatrices Finales | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché du stéarate de calcium d'ici 2031 ?

Il est prévu qu'il atteigne environ 1,27 milliard USD, progressant à un TCAC de 5,36 % à partir de 2026.

Quelle région est en tête de la consommation de stéarate de calcium ?

L'Asie-Pacifique représente environ 45 % de la demande mondiale, bénéficiant de la proximité des matières premières en acide stéarique et de l'expansion de l'utilisation du PVC dans la construction.

Pourquoi les granulés croissent-ils plus vite que la poudre dans les formes d'additifs ?

Les granulés satisfont aux exigences des équipementiers pour une manipulation sans poussière, améliorent la précision des doseurs et réduisent les déchets, entraînant un TCAC de 5,87 % jusqu'en 2031.

Quel est le principal déclencheur réglementaire de la demande en Europe ?

Le Règlement (UE) 923/2023 plafonne le plomb dans le PVC à 0,1 %, imposant un passage aux stabilisants à base de calcium qui reposent sur le stéarate de calcium.

Comment la volatilité des matières premières affecte-t-elle les producteurs de stéarate de calcium ?

Les fluctuations des prix de l'acide stéarique, liées aux marchés de l'huile de palme, compriment les marges et peuvent inciter les petits transformateurs à mettre leur capacité en veille lors des pics de prix.

Dernière mise à jour de la page le: