Taille et parts du marché des liquides ioniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.89 Millions de dollars américains |

| Taille du Marché (2031) | 59.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des liquides ioniques par Mordor Intelligence

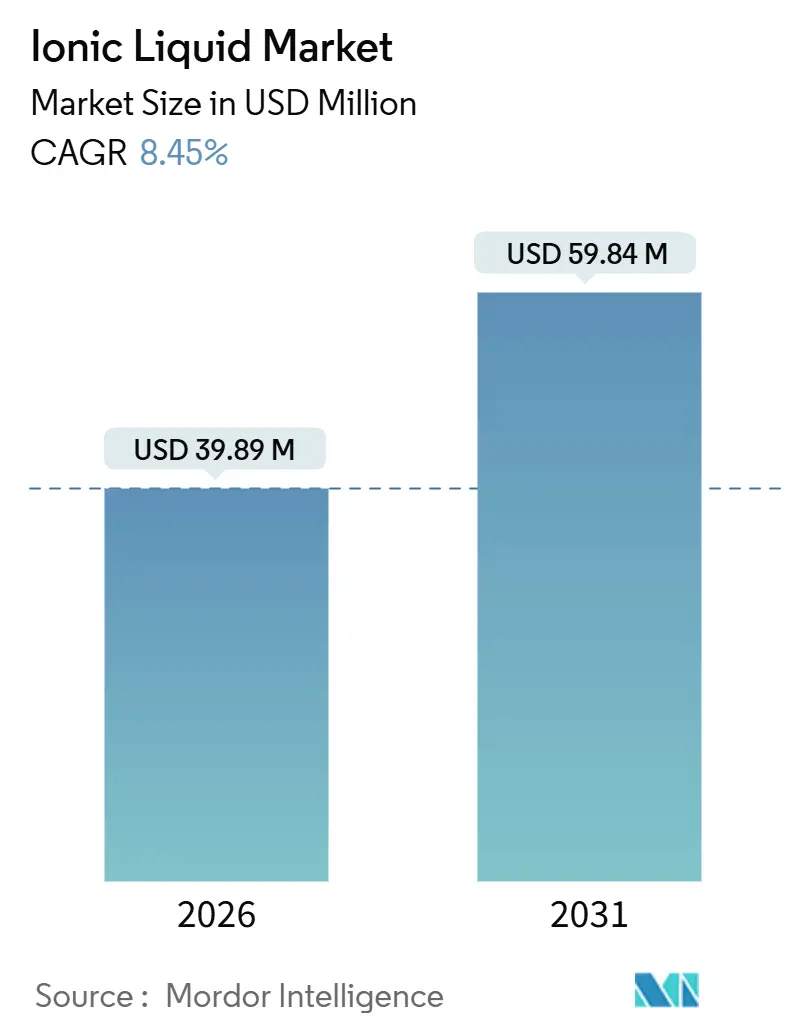

La taille du marché des liquides ioniques est estimée à 39,89 millions USD en 2026 et devrait atteindre 59,84 millions USD d'ici 2031, à un TCAC de 8,45 % au cours de la période de prévision (2026-2031). Cette expansion souligne la transition des liquides ioniques, passant de curiosités académiques à des facilitateurs à l'échelle de production soutenant les batteries de véhicules électriques, les programmes de solvants verts et l'électronique de précision. Les plafonds réglementaires sur les émissions de composés organiques volatils (COV) dans l'Union européenne, en Chine et aux États-Unis accélèrent la substitution des solvants, tandis que la demande des gigafactories d'Asie-Pacifique pour les électrolytes à haute tension continue de s'intensifier. Les fournisseurs se différencient par des formulations spécifiques à une tâche qui commandent des primes de prix dépassant 500 USD par kilogramme, et la production en flux continu commence à réduire les coûts de fabrication. La rivalité concurrentielle reste élevée, car les cinq premiers fournisseurs représentent moins de 40 % des parts du marché des liquides ioniques, laissant de la place aux spécialistes régionaux et à la production captive chez les fabricants en aval.

Principaux points à retenir du rapport

- Par application, les solvants et catalyseurs ont mené avec une part de marché des liquides ioniques de 36,68 % en 2025 et se développent à un TCAC de 8,58 % jusqu'en 2031.

- Par type, le segment des cations a détenu une part de revenus de 58,23 % en 2025, tandis que le segment des anions a affiché la croissance la plus rapide avec un TCAC de 9,01 % jusqu'en 2031.

- Par fonction, les produits chimiques de procédé ont représenté 57,44 % de la taille du marché des liquides ioniques en 2025 ; les produits chimiques de performance devraient progresser à un TCAC de 9,56 % jusqu'en 2031.

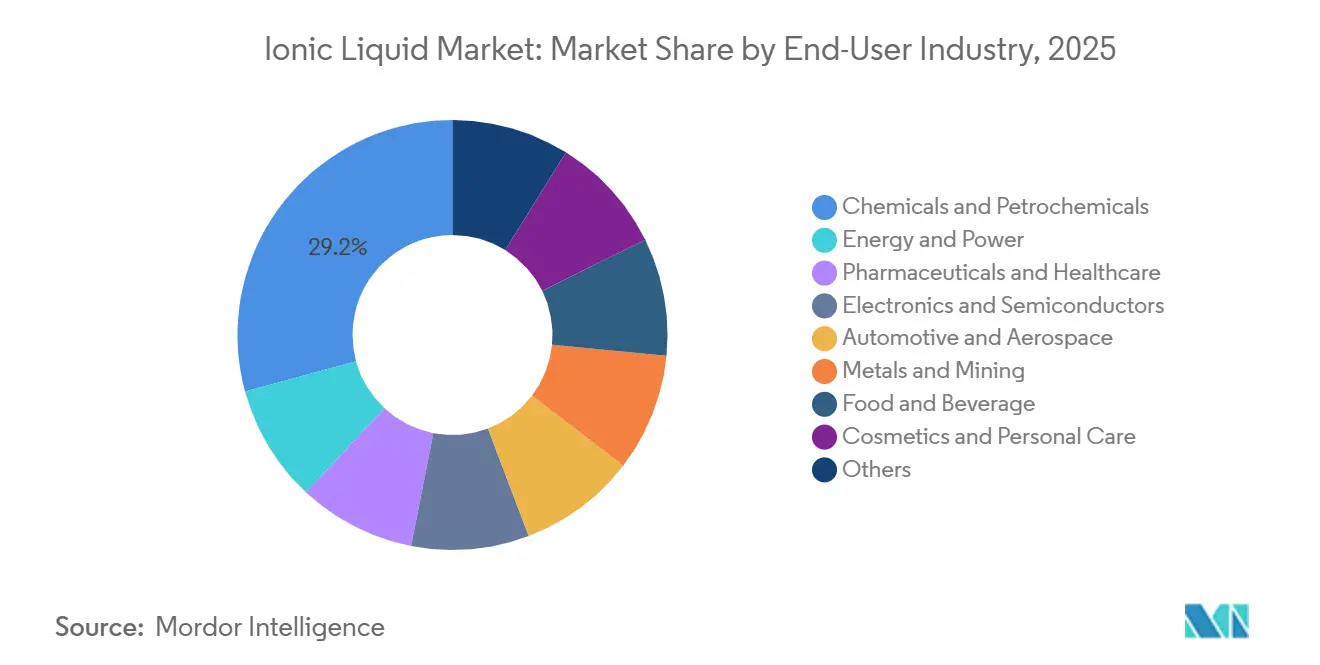

- Par secteur d'utilisation finale, les produits chimiques et pétrochimiques ont capturé 29,23 % des parts en 2025 ; l'énergie et l'électricité sont en voie d'atteindre le TCAC le plus élevé de 10,13 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de 47,13 % en 2025 et devrait maintenir un TCAC de 10,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des liquides ioniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact | |

|---|---|---|---|---|

| Plafonds stricts d'émissions de COV catalysant l'adoption des solvants verts | +1.8% | Union européenne, Amérique du Nord, Chine | Moyen terme (2-4 ans) | |

| Demande croissante d'électrolytes à haute tension provenant des gigafactories de véhicules électriques asiatiques | +2.3% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) | |

| Stabilité thermique et chimique supérieure permettant des applications haute performance | +1.5% | Mondial | Long terme (≥ 4 ans) | |

| Attraction du secteur électronique pour les dispositifs antistatiques et électrochimiques | +1.2% | Japon, Corée du Sud, Taïwan, débordement vers l'UE | Moyen terme (2-4 ans) | |

| Intensification des procédés de bio-raffinerie verte avec des liquides ioniques spécifiques à une tâche | +1.0% | Amérique du Nord, Union européenne, Brésil | Long terme (≥ 4 ans) | |

| Source: Mordor Intelligence | ||||

Plafonds stricts d'émissions de COV catalysant l'adoption des solvants verts

L'Union européenne a réduit les émissions de COV autorisées des opérations de revêtement à 50 g m⁻² en 2024, poussant les formulateurs vers des solvants à pression de vapeur négligeable, tels que les liquides ioniques. Des pressions de vapeur inférieures à 10⁻⁸ Pa éliminent les émissions fugitives et aident les fabricants à contourner les oxydateurs coûteux. La réglementation chinoise GB 37822-2019 a imposé une limite de COV de 80 g L⁻¹ pour les peintures intérieures en 2025, entraînant une hausse de 22 % des achats nationaux de liquides ioniques[1]Ministère de l'Écologie et de l'Environnement de Chine, "Norme GB 37822-2019 sur les revêtements architecturaux," mee.gov.cn. L'Agence de protection de l'environnement des États-Unis a mis à jour ses normes nationales d'émissions en 2024 et obligera les installations existantes à se conformer d'ici 2027, renforçant la demande mondiale d'alternatives non volatiles. Les revêtements de réfection automobile et d'entretien industriel spécifient désormais des liquides ioniques qui garantissent l'adhérence au substrat et un durcissement rapide tout en restant sans COV.

Demande croissante d'électrolytes à haute tension provenant des gigafactories de véhicules électriques asiatiques

Les usines de batteries d'Asie-Pacifique ont produit 1 200 GWh de cellules lithium-ion en 2025, soit une hausse de 28 % par rapport à 2024, avec des cathodes à haute teneur en nickel fonctionnant au-dessus de 4,5 V. Les électrolytes carbonatés conventionnels se dégradent à ces tensions, tandis que les liquides ioniques pyrrolidinium associés à des anions sulfonyl-imide fluorés maintiennent leur stabilité jusqu'à 5,2 V et permettent des gains de densité d'énergie des cellules de 15 à 20 %. Les programmes de charge rapide au-dessus de 3C sur des plateformes telles que la batterie Qilin de CATL utilisent des co-solvants à base de liquides ioniques pour supprimer le placage de lithium. La Corée du Sud s'est engagée à investir 45 milliards KRW (34 millions USD) en 2025 pour renforcer la production nationale de liquides ioniques et réduire la dépendance aux intermédiaires chinois[2]Ministère du Commerce, de l'Industrie et de l'Énergie de Corée, "Initiative nationale pour la chaîne d'approvisionnement en liquides ioniques," motie.go.kr.

Stabilité thermique et chimique supérieure permettant des applications haute performance

Des plages de fonctionnement de −80 °C à +400 °C positionnent les liquides ioniques comme des milieux de transfert de chaleur irremplaçables dans les centrales solaires à concentration et comme fluides hydrauliques aérospatiaux. Siemens Energy a testé des additifs à base de liquides ioniques qui ont réduit la corrosion de l'acier inoxydable de 40 % et allongé les intervalles de maintenance sur son site Gemasolar. Les synthèses pharmaceutiques utilisant des liquides ioniques ont réduit les déchets dangereux de 35 % dans le cadre de trois procédés commerciaux en 2025. Les variants perfluorés offrent une inertie chimique répondant aux seuils de pureté stricts dans la manipulation de l'hexafluorure d'uranium et la gravure par plasma dans les semi-conducteurs.

Attraction du secteur électronique pour les dispositifs antistatiques et électrochimiques

La production de diodes électroluminescentes organiques a atteint 720 millions de panneaux en 2025, utilisant des liquides ioniques comme couches d'injection de trous qui abaissent les tensions d'alimentation de 0,8 à 1,2 V et prolongent la demi-vie de luminance au-delà de 100 000 heures. Les bains de cuivrage à base de liquides ioniques ont remplacé l'acide chromique, éliminant les déchets de chrome hexavalent tout en atteignant une uniformité d'épaisseur de ±2 µm sur des panneaux de circuits imprimés de 600 mm × 600 mm. Le Japon a réservé 8 milliards JPY (53 millions USD) en 2025 pour des lignes pilotes chez Hitachi Chemical et Mitsubishi Materials afin de valider les procédés à base de liquides ioniques dans l'emballage avancé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact | |

|---|---|---|---|---|

| Coût de fabrication > 500 USD kg⁻¹ par rapport aux solvants conventionnels | −1.5% | Mondial | Court terme (≤ 2 ans) | |

| Données d'écotoxicité limitées retardant les enregistrements REACH | −0.8% | Union européenne, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) | |

| Volatilité des matières premières fluorées en HF contraignant l'approvisionnement en anions fluorés | −0.6% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) | |

| Source: Mordor Intelligence | ||||

Coût de fabrication supérieur à 500 USD kg⁻¹ par rapport aux solvants conventionnels

Les matières premières pour l'imidazolium-bis(trifluorométhanesulfonyl)imide coûtent entre 380 et 420 USD kg⁻¹ avant purification, tandis que la N-méthyl-2-pyrrolidone se négocie en moyenne à 2 USD kg⁻¹. La recristallisation en plusieurs étapes ajoute 12 à 18 % aux coûts de traitement, et les précurseurs d'anions fluorés se négocient à 85-110 USD kg⁻¹ avec des délais de livraison de 16 semaines. Les installations en flux continu démontrées par Evonik en 2024 ont réduit les coûts unitaires à 290-340 USD kg⁻¹, mais les dépenses d'investissement pour une capacité de 100 t an⁻¹ dépassent 18 millions USD. Tant que les volumes n'atteignent pas 500 t an⁻¹, les marchés des plastiques et des lubrifiants restent sensibles aux prix.

Données d'écotoxicité limitées retardant les enregistrements REACH

Moins de 30 formulations de liquides ioniques disposaient de dossiers REACH complets en décembre 2025. Les cations imidazolium présentent des valeurs CE50 de 10 à 100 mg L⁻¹ dans les tests sur Daphnia magna, déclenchant un étiquetage « nocif pour les organismes aquatiques ». Les anions fluorés persistent dans les boues activées pendant plus de 180 jours, compliquant les évaluations de biodégradation. Un consortium industriel de 4,5 millions EUR lancé en 2024 vise à combler les lacunes en matière de données pour 12 produits à volume élevé d'ici 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la catalyse ancre les volumes, le stockage d'énergie stimule les marges

Les solvants et catalyseurs ont représenté 36,68 % des revenus en 2025 et croîtront à un TCAC de 8,58 %. Qu'il s'agisse de stabiliser des complexes de palladium ou de prétraiter la biomasse, ils constituent l'épine dorsale volumique du marché des liquides ioniques. Les applications de stockage d'énergie, bien que plus modestes, croîtront à un TCAC significatif à mesure que les batteries à flux redox et les supercondensateurs hybrides adoptent des électrolytes à base de liquides ioniques fonctionnant de −40 °C à +70 °C sans chauffage auxiliaire. Les fluides de procédé, tels que les grades de transfert de chaleur, hydrauliques et lubrifiants, font face à la concurrence des prix des huiles minérales dont le prix est d'un ordre de grandeur inférieur. L'adoption dans les plastiques se situe principalement dans les additifs antistatiques pour les résines à haute valeur ajoutée, où la taille du marché des liquides ioniques pour les polymères techniques devrait se développer modestement, compte tenu des planchers de prix actuels proches de 500 USD kg⁻¹.

Les bio-raffineries se distinguent comme la niche à la croissance la plus rapide. Les formulations spécifiques à une tâche dissolvent la biomasse lignocellulosique à des températures plus basses, augmentant les rendements en sucres jusqu'à 30 % et répondant aux objectifs de coût du Département de l'Énergie des États-Unis pour l'éthanol cellulosique. Les membranes de séparation gazeuse, les fenêtres électrochromes et les fluides actionneurs font ensemble face à de longs chemins de commercialisation. Dans l'ensemble, les applications présentant des avantages directs en matière de durabilité et une impulsion réglementaire affichent la dynamique la plus forte au sein du marché des liquides ioniques.

Par espèce ionique : domination des cations face à l'innovation des anions

Les produits à base de cations ont détenu 58,23 % des revenus en 2025, ancrés par les noyaux imidazolium et pyrrolidinium éprouvés et des données de toxicité étendues facilitant les approbations. Pourtant, l'innovation centrée sur les anions stimule la croissance future à un TCAC de 9,01 %, les anions fluorés élargissant les fenêtres électrochimiques et réduisant la viscosité. Le bis(trifluorométhanesulfonyl)imide permet des conductivités ioniques au lithium supérieures à 10 mS cm⁻¹ à 25 °C, facilitant une charge 8 à 12 % plus rapide dans les batteries de véhicules électriques. Les cations phosphonium, bien que représentant moins de 5 % du volume, suscitent l'attention pour des applications au-dessus de 200 °C où l'imidazolium se décompose. Les fournisseurs commercialisent désormais des bibliothèques d'anions modulaires pour affiner les propriétés, signalant un passage de la standardisation pilotée par les cations à la différenciation des performances permise par les anions au sein du marché des liquides ioniques.

Par fonction : les liquides ioniques spécifiques à une tâche commandent des prix premium

Les produits chimiques de procédé, comprenant les solvants généraux et les milieux réactionnels, génèrent encore 57,44 % des revenus, mais font face à une pression sur les prix à mesure que les brevets de première génération expirent et que des producteurs asiatiques à faibles coûts entrent sur le marché. La répartition fonctionnelle remodèle l'orientation des fournisseurs du volume vers la valeur, les grands groupes mondiaux se retirant des segments de produits courants et redoublant d'efforts dans la synthèse sur mesure pour les clients pharmaceutiques et électroniques. Les produits chimiques de performance, conçus pour des tâches à fonction unique telles que la capture du CO₂ ou l'extraction des métaux, croissent à un TCAC de 9,56 %. Les groupes fonctionnels tels que les groupes hydroxyle ou amine augmentent la sélectivité et justifient des primes de prix de 50 à 80 %. La gamme Basionics de BASF absorbe jusqu'à 1,0 mol de CO₂ par mol de liquide ionique à 40 °C et 1 bar, réduisant l'énergie de régénération de 30 %.

Par secteur d'utilisation finale : le secteur de l'énergie mène la croissance, les produits chimiques ancrent les volumes

Les produits chimiques et pétrochimiques ont contribué à 29,23 % des ventes de 2025, tirant parti des liquides ioniques non volatils pour simplifier la séparation des produits et réduire les émissions fugitives. Le secteur de l'énergie enregistrera le TCAC le plus rapide de 10,13 % à mesure que les batteries, les cellules à flux et les centrales solaires thermiques se développent. Les industries pharmaceutiques bénéficient des milieux réactionnels à base de liquides ioniques qui réduisent les déchets de solvants de 35 %. L'électronique déploie des électrolytes, des bains de placage et des revêtements antistatiques à base de liquides ioniques, soutenus par des investissements japonais et sud-coréens dans les écrans avancés et l'emballage. L'adoption dans l'aérospatiale et l'automobile reste limitée par des cycles de qualification pluriannuels, tandis que les métaux et l'exploitation minière pilotent les liquides ioniques pour la récupération des terres rares avec des efficacités dépassant 92 %. Ensemble, ces secteurs renforcent la portée croissante du marché des liquides ioniques.

Analyse géographique

L'Asie-Pacifique a dominé les revenus avec 47,13 % en 2025 et est sur une trajectoire de TCAC de 10,12 % jusqu'en 2031. La Chine a produit 620 t de liquides ioniques en 2025, représentant 54 % de la production, soutenue par des chaînes d'approvisionnement verticalement intégrées qui réduisent les coûts de production de 25 à 30 %. Les politiques nationales finançant les électrolytes pour gigafactories, les semi-conducteurs et les principes actifs pharmaceutiques renforcent la visibilité de la demande. La Corée du Sud a réservé 45 milliards KRW pour la sécurité de la chaîne d'approvisionnement en 2025, tandis que le secteur des sciences de la vie au Japon a adopté des liquides ioniques dans 12 synthèses commerciales de principes actifs pharmaceutiques, réduisant les déchets dangereux de 28 %.

En Amérique du Nord, la demande américaine bénéficie des projets de biomasse du Département de l'Énergie et des réglementations sur les solvants de l'Agence de protection de l'environnement. L'installation HF d'Occidental Chemical, prévue pour 2027, atténuera les goulets d'étranglement des anions fluorés et fera progresser la taille du marché régional des liquides ioniques. Les sables bitumineux du Canada emploient des variants spécifiques à une tâche pour l'extraction du bitume à basse température, tandis que la chaîne d'approvisionnement en véhicules électriques du Mexique qualifie les matériaux d'interface thermique à base de liquides ioniques.

En Europe, l'Allemagne, la France et le Royaume-Uni mènent l'adoption, bien que les enregistrements REACH limités restreignent les lancements de nouveaux produits. La synthèse en flux continu démontrée par Fraunhofer en 2025 a réduit les coûts européens à 305-350 USD kg⁻¹. Le Brésil ancre la croissance en Amérique du Sud en intégrant des liquides ioniques dans les bio-raffineries de bagasse de canne à sucre, tandis que l'Arabie saoudite les pilote pour le traitement du gaz naturel. Collectivement, l'Amérique du Sud et le Moyen-Orient et l'Afrique offrent des perspectives de croissance une fois que les programmes pilotes régionaux seront convertis à l'échelle commerciale.

Paysage concurrentiel

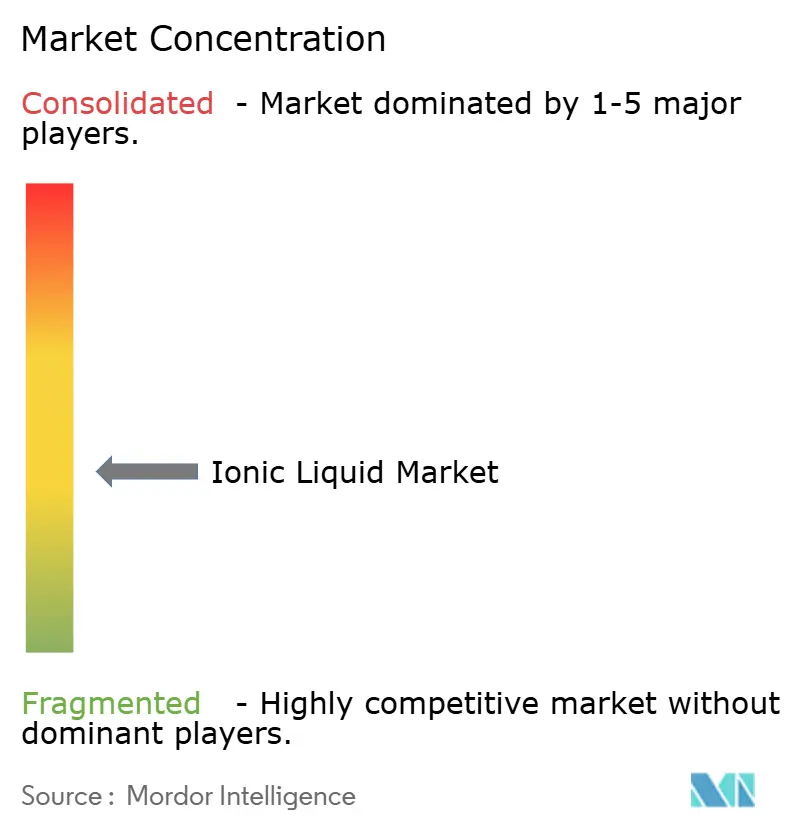

Le marché des liquides ioniques est modérément fragmenté. L'absence de normes de synthèse et les denses portefeuilles de propriété intellectuelle obligent les acheteurs à s'approvisionner auprès de sources multiples ou à développer des capacités captives, maintenant la fragmentation. Les dépôts de brevets pour les électrolytes à base de liquides ioniques ont augmenté de 18 % en 2025, les demandeurs chinois représentant 52 %, laissant présager de futurs bouleversements régionaux. Les producteurs de produits courants se concurrencent principalement sur le prix et l'échelle, tandis que les acteurs spécialisés s'appuient sur leur expertise applicative pour sécuriser des marges premium au sein du marché des liquides ioniques.

Leaders du secteur des liquides ioniques

Evonik Industries AG

Iolitec Ionic Liquids Technologies GmbH

Merck KGaA

Solvay

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Dans la province du Henan, en Chine, les opérations ont débuté pour le premier projet mondial à l'échelle des mille tonnes produisant des fibres de cellulose régénérées à base de liquides ioniques. Mené par l'Institut d'ingénierie des procédés (IPE) sous l'égide de l'Académie des sciences de Chine, cette initiative établit un précédent mondial en tant que première production à grande échelle de fibres de cellulose régénérées utilisant des liquides ioniques.

- Juin 2025 : Solaveni, un fabricant allemand de produits chimiques fins et une filiale du fabricant polonais de modules photovoltaïques à pérovskite Saule Technologies, a commencé à commercialiser une technologie de liquides ioniques protiques. Cette technologie est censée faciliter la création d'encres de pérovskite aux halogénures stables à base d'eau, les rendant adaptées aux procédés de fabrication de films minces évolutifs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des liquides ioniques comme la valeur agrégée des sels liquides à moins de 100 degrés Celsius, constitués de cations organiques volumineux (par exemple, imidazolium, phosphonium, pyridinium) associés à des anions inorganiques ou organiques, vendus à une pureté supérieure à 95 % pour être utilisés comme solvants, catalyseurs, électrolytes, lubrifiants spécialisés et autres produits chimiques de traitement ou de performance.

Exclusion du champ d'application : Les solvants eutectiques profonds et les sels fondus à plus de 100°C ne sont pas concernés par cette évaluation.

Aperçu de la segmentation

- Par application

- Solvants et catalyseurs

- Fluides de procédé et d'exploitation

- Plastiques

- Stockage d'énergie

- Bio-raffineries

- Autres

- Par type

- Cation

- Anion

- Par fonction

- Produits chimiques de procédé

- Produits chimiques de performance (liquides ioniques spécifiques à une tâche)

- Par secteur d'utilisation finale

- Produits chimiques et pétrochimiques

- Énergie et électricité

- Produits pharmaceutiques et soins de santé

- Électronique et semi-conducteurs

- Automobile et aérospatiale

- Métaux et exploitation minière

- Alimentation et boissons

- Cosmétiques et soins personnels

- Autres

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Thaïlande

- Indonésie

- Malaisie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Qatar

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions avec des chimistes spécialistes des procédés, des formulateurs d'électrolytes pour batteries et des distributeurs de produits chimiques en vrac dans la région Asie-Pacifique, en Amérique du Nord et en Europe ont permis de vérifier les résultats secondaires, de révéler la dispersion des ASP dans le monde réel et d'évaluer les intentions de substitution dans les voies catalytiques. Des enquêtes menées auprès de directeurs de R&D ont permis de quantifier la pénétration probable des batteries à l'état solide de la prochaine génération, ce qui a directement alimenté le bassin de demande.

Recherche documentaire

Nos analystes ont d'abord cartographié le paysage de l'offre grâce aux flux douaniers accessibles au public sur UN Comtrade, Eurostat PRODCOM et China Customs afin d'évaluer le commerce des sels précurseurs de haute pureté, ce qui a permis de clarifier l'intensité de la fabrication au niveau régional. Les documents réglementaires de l'EPA, le registre REACH de l'ECHA et le METI japonais nous ont aidés à évaluer la demande créée par le durcissement des limites de COV et les nouvelles spécifications relatives aux batteries. Les méta-analyses scientifiques sur le portail de la chimie verte de l'UICPA et les tendances en matière de citations extraites via Google Scholar ont fourni des indices sur l'adoption de la synthèse et du stockage de l'énergie. Les documents 10-K des entreprises et les dossiers des investisseurs ont permis de découvrir le prix de vente moyen, tandis que des ensembles de données payantes telles que D&B Hoovers (données financières) et Questel (familles de brevets) ont permis d'affiner les repères concurrentiels. Les sources citées le sont à titre d'exemple ; de nombreuses autres publications et bases de données ont permis la collecte et la validation des données.

Dimensionnement du marché et prévisions

Les chiffres s'appuient sur un modèle hybride descendant et ascendant. Nous avons commencé par une reconstruction descendante de la production régionale et du commerce net, appliqué des facteurs de rendement de pureté, puis réparti les volumes entre les utilisations finales au moyen d'estimations du taux de pénétration testées lors d'entretiens. Les vérifications croisées ascendantes, les récapitulatifs des fournisseurs et les calculs de volume ASP × échantillonnés ont mis en évidence des anomalies qui ont été réconciliées de manière itérative. Les principaux moteurs du modèle sont les suivants 1) la capacité nominale annoncée pour les IL d'imidazolium >= 99 %, 2) la charge moyenne d'électrolyte au niveau de l'emballage par kWh de VE, 3) la dynamique de publication de brevets pour des IL spécifiques, 4) le durcissement des seuils régionaux de COV, et 5) l'inflation historique du PSA liée aux matières premières d'anions fluorés. La régression multivariée a permis d'ancrer les prévisions pour la période 2025-2030, l'analyse des scénarios concernant l'adoption des batteries ayant permis d'élaborer des scénarios à la hausse et à la baisse. Les lacunes en matière de données dans les zones géographiques plus petites ont été comblées en appliquant des approximations régionales pondérées, validées par le retour d'information des distributeurs.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois cycles d'examen par des analystes qui comparent les totaux avec des signaux indépendants en matière de commerce, de prix et de brevets. Les écarts au-delà des fourchettes prédéfinies déclenchent une nouvelle exécution du modèle. Les rapports sont actualisés chaque année ; des mises à jour intermédiaires sont diffusées lorsque des événements importants se produisent, tels que des fermetures d'usines, des changements réglementaires majeurs ou des victoires technologiques marquantes. Un dernier balayage avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre ligne de base en liquide ionique commande la fiabilité

Les estimations publiées divergent souvent ; les définitions, les seuils de pureté et les choix d'inclusion des utilisations finales varient, et les conversions de devises ou les cadences de mise à jour accentuent l'écart.

Parmi les principaux facteurs d'écart, on peut citer certains éditeurs qui regroupent des produits chimiques eutectiques profonds ou des sels fondus, d'autres qui intègrent des indexations de prix agressives sans trianguler avec les prix de vente au comptant, et quelques-uns qui étendent les prévisions bien au-delà des pipelines de capacité validés, ce qui gonfle les totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 39,14 MIO USD (2025) | Renseignements sur le Mordor | - |

| 57,9 MILLIONS D'USD (2024) | Conseil mondial A | Inclut les mélanges de VA à l'échelle du laboratoire et applique une augmentation uniforme du PSA de 10 % en glissement annuel. |

| 55,35 MILLIONS D'USD (2025) | Journal de l'industrie B | Les solvants eutectiques profonds au stade pilote sont inclus dans le champ d'application. |

| 790 MIO USD (2025) | Conseil régional C | Agrégation générale des systèmes de liquides ioniques, des additifs et des formulations en aval. |

En bref, en limitant le champ d'application aux véritables liquides ioniques inférieurs à 100 °C, en fondant les prix sur des fourchettes de transactions vérifiées et en mettant à jour les modèles chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des liquides ioniques en 2031 ?

La taille du marché des liquides ioniques devrait atteindre 59,84 millions USD d'ici 2031, sur la base d'un TCAC de 8,45 % au cours de la période 2026-2031.

Quelle région mènera la demande future en liquides ioniques ?

L'Asie-Pacifique devrait rester la région la plus grande et à la croissance la plus rapide, enregistrant un TCAC de 10,12 % jusqu'en 2031.

Pourquoi les liquides ioniques gagnent-ils en importance dans les batteries de véhicules électriques ?

Les liquides ioniques à base de pyrrolidinium et d'anions fluorés élargissent les fenêtres de stabilité électrochimique jusqu'à 5,2 V, augmentant la densité d'énergie des batteries jusqu'à 20 % tout en supprimant les dendrites de lithium.

Quel est le principal obstacle au coût pour une adoption plus large des liquides ioniques ?

La synthèse par lots dépasse encore 500 USD kg⁻¹, soit environ deux ordres de grandeur supérieurs aux solvants aprotiques conventionnels tels que la N-méthyl-2-pyrrolidone.

Comment les agences réglementaires influencent-elles la demande de liquides ioniques ?

Les limites d'émissions de COV dans l'Union européenne, en Chine et aux États-Unis encouragent la substitution des solvants par des liquides ioniques non volatils, accélérant la prise en main du marché dans les revêtements et la synthèse chimique.

Dernière mise à jour de la page le: