Taille et part du marché de la location de voitures dans le CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

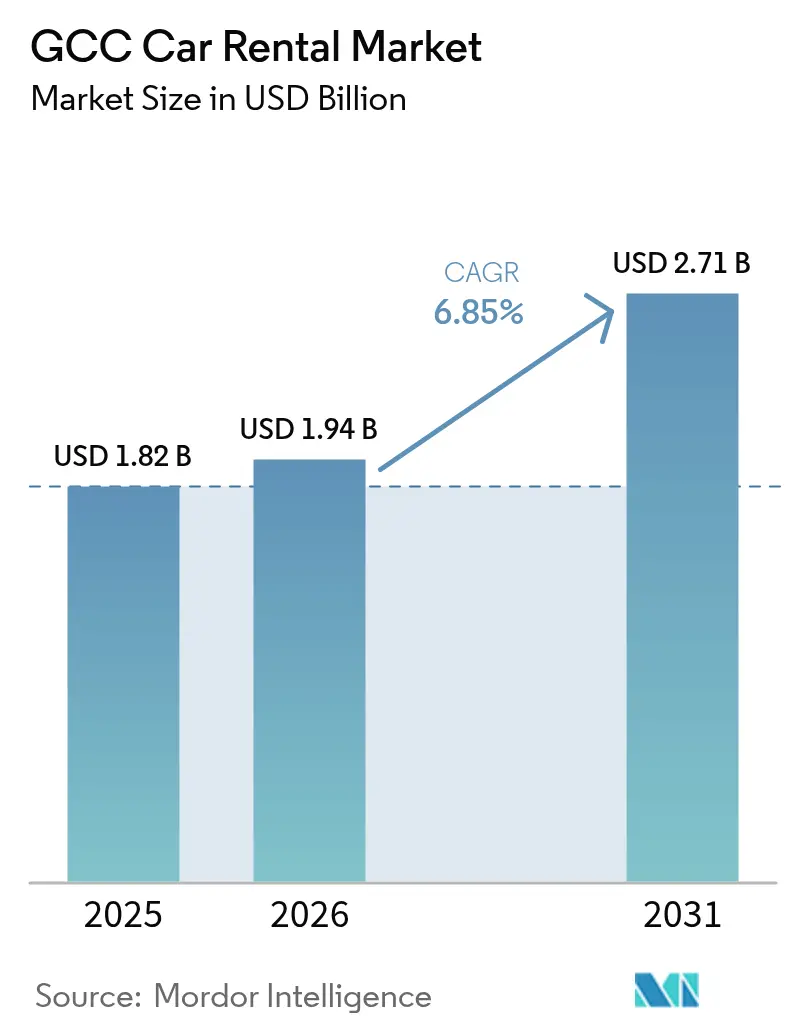

| Taille du marché de l'année de base (2025) | 1.82 Milliards de dollars |

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 2.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures dans le CCG par Mordor Intelligence

La taille du marché de la location de voitures dans le CCG devrait passer de 1,82 milliard USD en 2025 à 1,94 milliard USD en 2026 et devrait atteindre 2,71 milliards USD d'ici 2031 à un CAGR de 6,85 % sur la période 2026-2031. Cette croissance reflète l'engagement de la région en faveur de la diversification axée sur le tourisme, l'essor rapide des super-applications et une préférence manifeste pour l'accès plutôt que la propriété. L'augmentation de la capacité des sièges d'avion, les voyages transfrontaliers de week-end et les budgets de mobilité d'entreprise de plus en plus flexibles renforcent la résilience du secteur. Parallèlement, l'intégration des services de location dans les écosystèmes numériques et les plateformes d'abonnement redéfinit les avantages concurrentiels, tandis que les incitations croissantes aux véhicules électriques (VE) promettent de nouvelles sources de revenus pour les opérateurs prêts à renouveler leurs flottes.

Principales conclusions du rapport

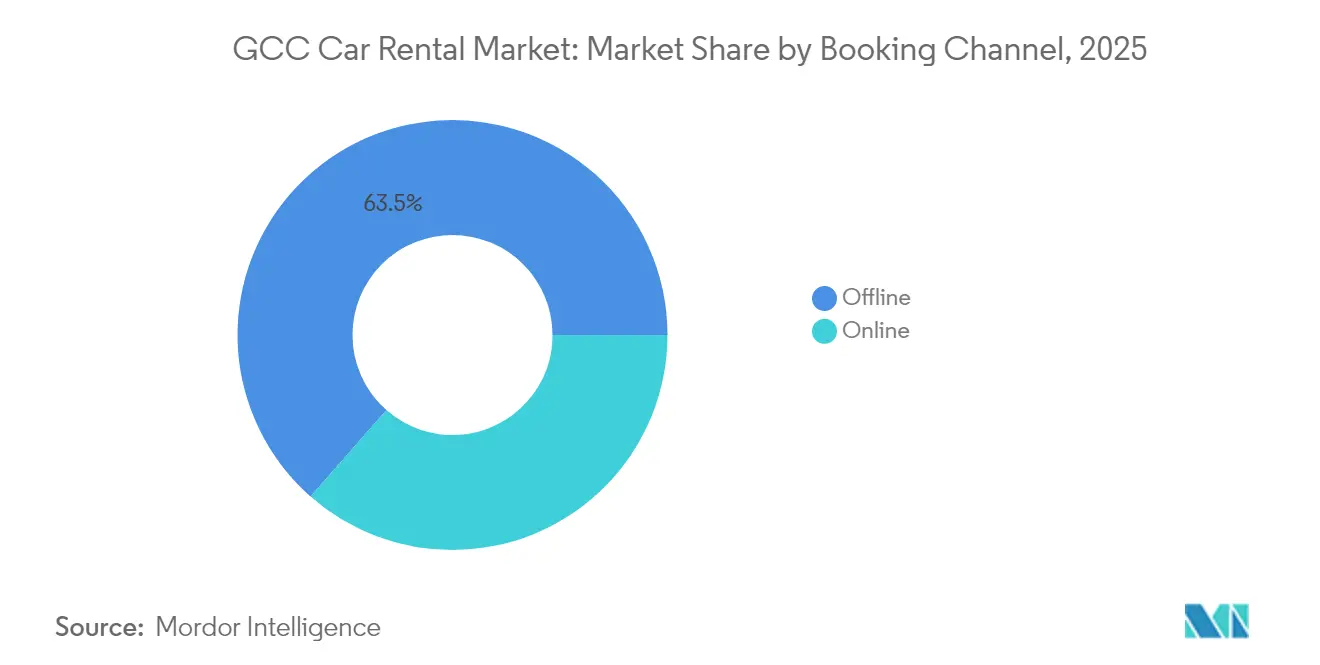

- Par canal de réservation, les comptoirs hors ligne ont conservé 63,52 % de la part du marché de la location de voitures dans le CCG en 2025 ; les plateformes en ligne sont en voie d'atteindre un CAGR de 7,18 % d'ici 2031.

- Par durée de location, les réservations à court terme ont représenté 70,74 % de la taille du marché de la location de voitures dans le CCG en 2025, tandis que les locations long terme et les contrats de crédit-bail progresseront à un CAGR de 7,46 % entre 2026 et 2031.

- Par type de véhicule, les berlines ont dominé le marché de la location de voitures dans le CCG, avec 38,12 % de la part de marché en 2025 ; les SUV et les modèles de luxe devraient enregistrer la croissance la plus rapide avec un CAGR de 6,98 % d'ici 2031.

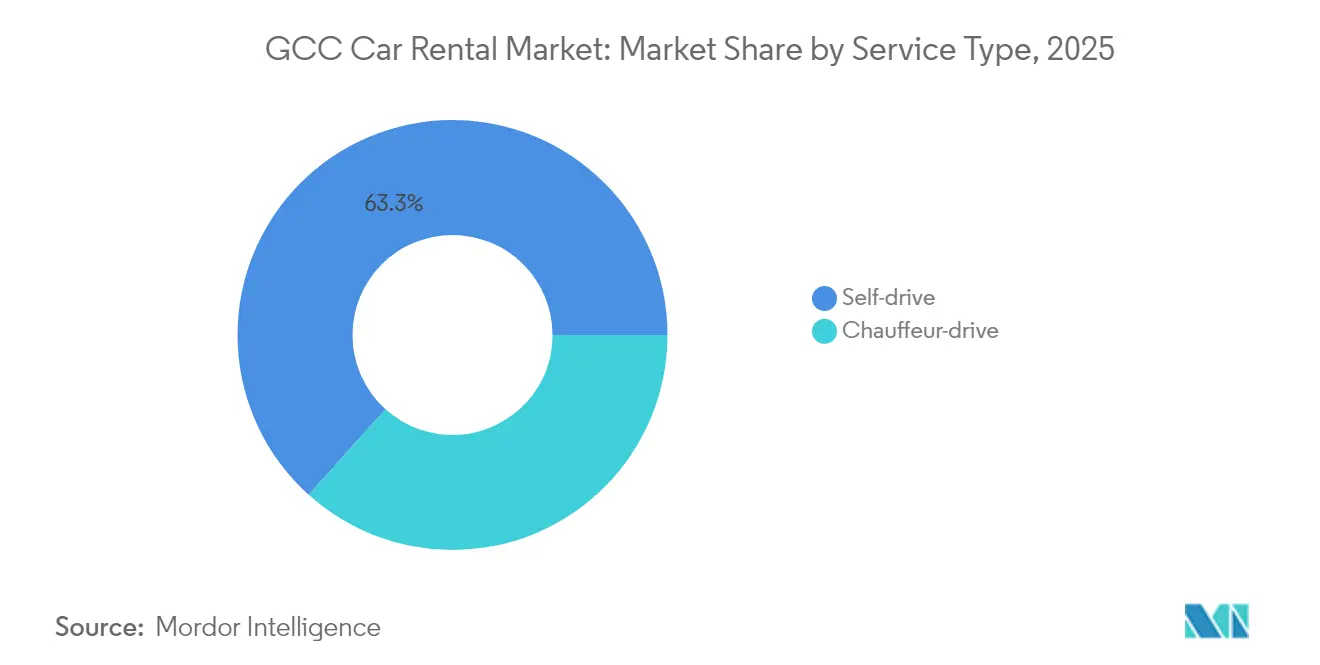

- Par type de service, les locations en conduite autonome ont représenté 63,34 % de la part du marché de la location de voitures dans le CCG en 2025 et progressent à un CAGR de 7,55 % jusqu'en 2031.

- Par utilisateur final, les particuliers détenaient 48,21 % de la part du marché de la location de voitures dans le CCG en 2025, mais le segment des entreprises les dépassera avec un CAGR de 7,24 % d'ici 2031.

- Par pays, les Émirats arabes unis étaient en tête avec 39,58 % de la part du marché de la location de voitures dans le CCG en 2025, tandis que l'Arabie saoudite devrait enregistrer le CAGR le plus rapide de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la location de voitures dans le CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise du tourisme | 1.8% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Programmes Vision gouvernementaux | 1.5% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Essor des plateformes d'agrégation numérique | 1.2% | Mondial, avec les Émirats arabes unis et l'Arabie saoudite en tête | Court terme (≤ 2 ans) |

| Demande de l'économie des petits boulots pour des véhicules flexibles | 0.9% | Cœur : Émirats arabes unis, Arabie saoudite, extension au Koweït | Court terme (≤ 2 ans) |

| Incitations à l'adoption des véhicules électriques | 0.7% | Émirats arabes unis, Arabie saoudite | Long terme (≥ 4 ans) |

| Locations transfrontalières aller simple | 0.4% | Corridors Émirats arabes unis-Oman, Arabie saoudite-Bahreïn | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise du tourisme et programme de méga-événements

Les gouvernements du Golfe ont synchronisé un calendrier de spectacles mondiaux allant des courses de Formule 1 aux Coupes du monde, chacun générant des pics prévisibles que les sociétés de location gèrent grâce à une tarification dynamique et au redéploiement de flotte. L'objectif de l'Arabie saoudite d'accueillir 150 millions de visiteurs annuels d'ici 2030 et celui des Émirats arabes unis d'atteindre 40 millions de nuitées ancrent la visibilité de la demande à long terme. Dubaï a accueilli 9,3 millions de visiteurs au premier semestre 2024, une hausse de 9 % en glissement annuel, ce qui a incité Dubizzle à lancer un service d'agrégation dédié pour capter cet afflux.[1]Département de l'économie et du tourisme de Dubaï, "Performance du tourisme de Dubaï au premier semestre 2024," det.gov.ae L'expérience du Qatar lors de la Coupe du monde 2022 a révélé à la fois des opportunités — Careem a brièvement étendu ses services de transport transfrontalier — et un risque à la baisse une fois l'événement terminé. Les investissements continus dans les aéroports et les zones de divertissement font des locations de voitures une infrastructure indispensable à l'économie des visiteurs.

Programmes Vision gouvernementaux stimulant la mobilité entrante

Les cadres politiques intégrés dans la Vision Saoudienne 2030 et la Stratégie énergétique des Émirats arabes unis 2050 associent les objectifs de tourisme et de durabilité à une clarté réglementaire. Le Ministère des transports d'Arabie saoudite a codifié des règles pour les courtiers en crédit-bail, permettant une montée en puissance, tandis que le Qatar et Bahreïn publient des objectifs de visiteurs respectifs de 7,1 millions et 14,1 millions.[2]Ministère des transports d'Arabie saoudite, "Réglementation sur la location de véhicules et les activités de courtage 2025," mot.gov.sa Les autorités des Émirats arabes unis simplifient la mobilité transfrontalière en reconnaissant les permis du CCG, élargissant ainsi le bassin de touristes adressables. Les directives d'approvisionnement favorisant les flottes hybrides ou électriques incitent les opérateurs à verdir leurs inventaires, une démarche qui séduit également les clients entreprises poursuivant des objectifs ESG.

Essor des plateformes d'agrégation numérique et des super-applications

Les super-applications telles que Careem regroupent désormais plus d'une douzaine de services, incluant des partenariats de location de voitures avec Swapp, qui réduisent les coûts d'acquisition et améliorent le taux d'utilisation en maintenant les utilisateurs au sein d'une interface unique. Le lancement de Dubizzle en octobre 2024 exploite une part combinée de 73 % des marchés automobiles en ligne avec DubiCars, soulignant la puissance de l'économie de plateforme. Des spécialistes de l'abonnement comme invygo, soutenus par 1,9 million USD de financement récent, témoignent de l'aisance des consommateurs avec les modèles d'accès flexible. Si les petits opérateurs gagnent en visibilité sans dépenses marketing importantes, les marques établies subissent une pression sur leurs marges alors que les plateformes s'interposent entre le loueur et le client, transformant la valeur de la marque en un produit banalisé à moins que les entreprises n'améliorent leurs propres canaux directs aux consommateurs.

Demande de l'économie des petits boulots pour des véhicules flexibles

Udrive, qui a dépassé 2 millions de trajets et a attiré 5 millions USD de Cultiv8 et Oman Holding International, est emblématique de la vague de micro-location qui remodèle le transport urbain. Les jeunes professionnels à Riyad et à Djeddah s'appuient sur des modèles d'abonnement pour les activités de livraison et de covoiturage, traitant les véhicules comme des outils générateurs de revenus. Les formules à la minute comblent le fossé d'accessibilité entre les locations à la journée et le covoiturage, optimisant les coûts pour les conducteurs qui travaillent par intermittence plutôt qu'en journées complètes. Le secteur du covoiturage dans la région MENA devrait connaître une croissance exponentielle jusqu'en 2028, ce qui est directement lié à une demande de location incrémentale, les conducteurs alternant entre voitures personnelles, locations et contrats de crédit-bail à la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Primes d'assurance élevées | -1.1% | Émirats arabes unis, Qatar, Koweït | Court terme (≤ 2 ans) |

| Réglementations fragmentées | -0.8% | CCG global, avec les opérations transfrontalières les plus touchées | Moyen terme (2-4 ans) |

| Marché secondaire limité | -0.5% | Émirats arabes unis, Arabie saoudite | Long terme (≥ 4 ans) |

| Manque d'interface utilisateur en arabe dans les agences de voyage en ligne mondiales | -0.3% | CCG global, avec l'Arabie saoudite et les Émirats arabes unis les plus touchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Primes d'assurance élevées pour les conducteurs expatriés

Les primes d'assurance automobile aux Émirats arabes unis ont augmenté de 40 % en 2024, la couverture des véhicules de location bondissant de 2 % à 8,5 % de la valeur de l'actif. Les expatriés paient des suppléments supplémentaires en raison de l'absence d'historique de conduite local, comprimant les marges des opérateurs ou gonflant les prix de détail. Le secteur plus large de l'assurance dans le CCG est porté par les coûts de conformité à la norme IFRS 17 et le durcissement des réassureurs qui se répercute sur les clients finaux. Les événements climatiques extrêmes amplifient la gravité des sinistres, et lorsqu'ils sont combinés aux besoins de couverture transfrontalière, les assureurs attachent fréquemment des avenants sur mesure qui élèvent les primes sur les locations multi-juridictions.

Réglementations fragmentées entre émirats et royaumes

Une mosaïque d'obligations en matière de licences, de spécifications de véhicules et d'assurance oblige les opérateurs à maintenir des régimes de conformité distincts pour chaque juridiction. Les différences s'étendent au niveau des émirats à l'intérieur des Émirats arabes unis et persistent entre l'Arabie saoudite, le Qatar, Oman et Bahreïn, compliquant l'allocation des flottes et les processus administratifs. Pour les clients, des règles inégales réduisent la commodité des locations aller simple, car les formalités administratives et les couvertures s'alignent rarement d'une frontière à l'autre. L'absence de normes de paiement numérique unifiées oblige en outre les entreprises à dupliquer les systèmes de back-office, augmentant les coûts opérationnels et freinant la croissance transfrontalière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal de réservation : la domination hors ligne persiste, mais les plateformes numériques s'accélèrent

Le marché de la location de voitures dans le CCG conserve une part hors ligne de 63,52 % en 2025, soulignant l'attrait des interactions en face à face pour les primo-visiteurs et les réserveurs d'entreprises qui préfèrent la vérification en personne de l'état du véhicule et des garanties d'assurance. Néanmoins, les canaux en ligne sont en voie d'atteindre un CAGR de 7,18 %, portés par des super-applications qui promettent des réservations sans friction en moins de 60 secondes. Les jeunes voyageurs de loisirs apprécient la transparence des tarifs et la possibilité de synchroniser la prise en charge du véhicule avec les itinéraires de vol au sein de la même application, tandis que les responsables de la mobilité d'entreprise commencent à adopter des tableaux de bord qui consolident les données de réservation pour le contrôle des dépenses.

L'entrée de Dubizzle en octobre 2024 a immédiatement élargi l'offre numérique, exploitant son trafic de marché pour orienter les touristes — Dubaï a enregistré 9,3 millions d'arrivées au premier semestre 2024 — vers les réservations de location. Des innovateurs sans commission tels que Drife illustrent comment l'économie des agrégateurs pourrait comprimer davantage les commissions, menaçant les intermédiaires traditionnels. Pourtant, les comptoirs hors ligne continuent de briller pour les réservations haut de gamme où les locataires exigent des forfaits sur mesure, des clarifications supplémentaires sur l'assurance ou des améliorations de véhicules de luxe négociées sur place. La coexistence des modèles de canaux suggère que le marché de la location de voitures dans le CCG évoluera vers un écosystème hybride plutôt qu'un environnement purement numérique.

Par durée de location : leadership du court terme, mais le crédit-bail long terme prend de l'ampleur

Les contrats à court terme ont représenté 70,74 % de la taille du marché de la location de voitures dans le CCG en 2025, portés par les vacanciers, les voyageurs d'affaires et les acheteurs du week-end traversant les frontières au sein du bloc. Pourtant, les locations long terme et les contrats de crédit-bail surpassent en termes de croissance, progressant à un CAGR de 7,46 % car les entreprises adoptent des approches légères en actifs qui libèrent les bilans des charges d'amortissement. Les entreprises régionales et les entrepreneurs de projets regroupent désormais la maintenance, l'assurance et la télématique dans des contrats de douze mois qui peuvent être étendus ou réduits selon les fluctuations des effectifs.

Ce pivot structurel se reflète dans le boom de l'abonnement mené par IndyGo, qui a levé 1,9 million USD pour étendre les forfaits tout compris en Arabie saoudite et aux Émirats arabes unis. Les clients long terme privilégient le coût total de la mobilité plutôt que les tarifs journaliers, récompensant les opérateurs qui offrent une maintenance prédictive et des garanties de disponibilité. Pour les locataires à court terme, l'étendue de la flotte et l'efficacité des comptoirs d'aéroport restent déterminantes. La coexistence des deux types de durée souligne comment le marché de la location de voitures dans le CCG accueille la spontanéité touristique tout en s'intégrant simultanément dans les chaînes d'approvisionnement des entreprises.

Par type de véhicule : les catégories de véhicules utilitaires sport grimpent dans le classement

Les berlines représentaient 38,12 % de la part du marché de la location de voitures dans le CCG en 2025 en raison de leur efficacité énergétique et de leur profil de confort recherchés aussi bien par les touristes soucieux des coûts que par les cadres. Les marques de véhicules utilitaires sport devraient afficher un CAGR de 6,98 %, encouragées par la hausse du revenu disponible et la perception des entreprises que des véhicules haut de gamme renforcent le positionnement de la marque lors des visites de clients. Les marques chinoises ont connu un pic de demande de 150 % en juin 2024, signalant que les consommateurs sont ouverts à des propositions premium alternatives lorsque le prix et les caractéristiques s'alignent.

L'accord de Mohamed Yousuf Naghi Motors pour fournir des modèles BMW et MINI à Budget ajoute de la crédibilité à la tendance vers le haut de gamme. Parallèlement, l'adoption des véhicules électriques prend de l'élan alors que les autorités du Golfe subventionnent l'infrastructure de recharge. Les Émirats arabes unis visent 25 % de ventes de véhicules électriques d'ici 2035, et l'Arabie saoudite installe 50 000 bornes de recharge publiques d'ici 2025, ouvrant la voie à des flottes de location plus écologiques. Les clients sous contrats plus longs choisissent de plus en plus les SUV pour leur polyvalence — grand espace de chargement pour les excursions en famille et hauteur de caisse supérieure pour le terrain désertique — tandis que les locataires urbains du week-end s'orientent encore vers les berlines pour la facilité de stationnement.

Par type de service : la conduite autonome prévaut, les services de chauffeur trouvent des niches

Les formules de conduite autonome ont dominé avec 63,34 % du marché de la location de voitures dans le CCG en 2025, croissant à un CAGR de 7,55 % alors que les visiteurs apprécient la liberté de concevoir des itinéraires sur mesure. Cette ascension est facilitée par des autoroutes modernisées, une signalisation en anglais et en arabe, et des outils de navigation sur smartphone qui réduisent l'appréhension des conducteurs étrangers. Les formules avec chauffeur, bien que moins importantes, s'adressent aux voyageurs VIP, aux tournées d'affaires et aux particuliers fortunés qui apprécient la connaissance locale et l'efficacité du temps.

La feuille de route 2025-2029 de Dubai Taxi Company laisse entrevoir une expansion vers des locations de type chauffeur qui chevauchent la frontière entre les taxis à compteur et les locations multi-heures. Les offres hybrides permettent désormais à la même réservation de basculer entre conduite autonome et option avec chauffeur professionnel, adaptant le service aux horaires quotidiens changeants. Ainsi, le marché de la location de voitures dans le CCG offre aux opérateurs la possibilité de faire progresser les clients dans la chaîne de valeur, de la conduite autonome économique aux services de chauffeur exécutif lors des visites répétées.

Par utilisateur final : les particuliers dominent, mais les entreprises prennent de l'élan

Les particuliers représentaient 48,21 % de la part du marché de la location de voitures dans le CCG en 2025, reflétant le poids du tourisme dans les économies du Golfe. Les utilisateurs d'entreprises et de PME enregistrent cependant le CAGR le plus marqué de 7,24 %, stimulés par des politiques permettant aux entreprises de déduire les coûts de location en lieu et place de la propriété de flottes soumises à dépréciation. Le chiffre d'affaires mondial de 38 milliards USD d'Enterprise Mobility souligne l'appétit pour la gestion externalisée des véhicules. Au sein du secteur de la location de voitures dans le CCG, les grands projets de construction et d'énergie intègrent des clauses de location dans les contrats, garantissant des flottes dédiées au personnel de chantier sans l'obstacle en capital des achats directs.

La croissance de l'économie des petits boulots ajoute un élément supplémentaire, les conducteurs indépendants louant des véhicules uniquement pour les fenêtres de forte demande, brouillant ainsi la dichotomie claire entre particuliers et entreprises. Les entités gouvernementales commandent occasionnellement des flottes spécialisées, telles que des berlines électriques pour des événements diplomatiques, créant des commandes de niche qui influencent la composition globale de la flotte. Les éléments probants indiquent un marché en maturation dans lequel les opérateurs doivent maîtriser à la fois le volume au détail et des comptes entreprises moins nombreux mais à haute valeur ajoutée.

Analyse géographique

Les Émirats arabes unis ont fixé le rythme avec 39,58 % des revenus en 2025, tirant parti du plan de tourisme « Destination 2030 » de Dubaï et du statut d'Abou Dhabi en tant que puissance MICE. Les flux de visiteurs ont augmenté de 9 % en glissement annuel au premier semestre 2024 et soutiennent un taux d'utilisation élevé des flottes dans les aéroports, même si les primes d'assurance ont grimpé de 40 % et ont mis à l'épreuve les modèles de tarification. Les autorités facilitent la mobilité transfrontalière en reconnaissant les permis du CCG, une politique qui oriente certains touristes saoudiens et koweïtiens vers des options de conduite autonome à leur arrivée. Parallèlement, les incitations aux véhicules électriques, notamment la réduction des péages Salik et le stationnement gratuit pour les voitures électriques, incitent les opérateurs à expérimenter des berlines électriques à batteries dans certaines flottes.

L'Arabie saoudite affiche le CAGR le plus rapide de 7,42 %, portée par la Vision 2030, qui combine d'importants investissements dans les infrastructures avec un cadre réglementaire formel pour les courtiers en crédit-bail. L'évolution du goût vers le premium est manifeste dans l'approvisionnement de Budget en unités BMW et MINI fournies par Mohamed Yousuf Naghi Motors, soulignant l'appétit du pays pour le luxe. L'élan des véhicules électriques se renforce avec 50 000 bornes de recharge prévues pour l'installation d'ici 2025, et des applications d'abonnement à la mobilité comme invygo utilisent Riyad comme banc d'essai pour des modèles d'accès flexible.

Le Qatar, le Koweït, Oman et Bahreïn complètent le paysage, chacun avec un programme de tourisme et de diversification. Qatar Tourism a conclu 2024 sur une note positive, soulignant son importance croissante dans le tourisme mondial. Le décompte de fin d'année était de 5 076 640 visiteurs notables, marquant une hausse robuste de 25 % par rapport aux 4 046 281 visiteurs enregistrés en 2023. Les locations transfrontalières de week-end entre Oman et les Émirats arabes unis ou entre Bahreïn et la Province orientale d'Arabie saoudite créent des micro-pics de demande. Cependant, des règles fragmentées sur les avenants d'assurance découragent parfois les réservations spontanées. Néanmoins, la géographie compacte des marchés plus petits permet un fort renouvellement de flotte et maintient les coûts d'exploitation sous contrôle pour les entreprises qui maîtrisent les nuances réglementaires.

Paysage concurrentiel

La concurrence est modérée et fragmentée. Les multinationales telles que Hertz, Enterprise et SIXT s'affrontent avec des acteurs régionaux établis comme Al-Futtaim Automall, Yelo et Thrifty, tandis que les acteurs numériques ekar et Udrive grignotent les parts de marché historiques grâce à des micro-locations centrées sur les applications. Le risque d'exécution est élevé pour les acteurs en place qui se trompent dans l'électrification de la flotte ; l'expérience en demi-teinte de Hertz — vente de 20 000 véhicules électriques et remplacement de son PDG — illustre le danger des pivots trop agressifs.

L'expansion d'Enterprise Mobility en Thaïlande confirme les ambitions des groupes leaders à transposer leur savoir-faire dans les marchés en croissance. L'intégration dans les super-applications place les opérateurs de plateformes comme Careem dans un rôle de gardien, contrôlant l'accès aux clients tout en transférant le risque de flotte aux partenaires.

Des opportunités d'espaces blancs subsistent : l'interface utilisateur en langue arabe reste sous-exploitée ; les locations transfrontalières aller simple nécessitent une assurance harmonisée ; et des forfaits spécialisés pour les travailleurs de l'économie des petits boulots pourraient libérer une demande latente. Les gagnants seront les entreprises qui combinent la discipline de gestion de flotte à une tarification fondée sur les données au sein des écosystèmes auxquels les clients font déjà confiance.

Leaders du secteur de la location de voitures dans le CCG

Hertz Corporation

Yelo

Sixt SE

Avis Budget Group

Enterprise Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Smart Mobility International a annoncé un centre de service pour véhicules à nouvelles énergies de pointe dans le quartier Al Quoz de Dubaï, incluant des stations de recharge électrique pour soutenir l'objectif des Émirats arabes unis de 50 % de véhicules à nouvelles énergies d'ici 2050.

- Décembre 2024 : Dubai Taxi Company a dévoilé sa stratégie 2025-2029 visant à pénétrer des marchés inexploités aux Émirats arabes unis et dans la région avec une offre de chauffeur élargie.

- Octobre 2024 : Dubizzle a lancé un service d'agrégation de véhicules de location sur sa plateforme de marché à la suite d'une robuste croissance de 9 % des visiteurs à Dubaï au premier semestre 2024.

Périmètre du rapport sur le marché de la location de voitures dans le CCG

Le marché de la location de voitures dans le CCG est segmenté par type de véhicule (économique/petit budget et premium/luxe), par carrosserie de véhicule (citadine, berline et véhicule utilitaire sport) et par canal de réservation (en ligne et hors ligne) et par pays (Émirats arabes unis (EAU), Arabie saoudite, Qatar et reste des pays du CCG). Le rapport propose la taille du marché et les prévisions pour la location de voitures dans le CCG en termes de valeur (millions USD) pour tous les segments susmentionnés.

| En ligne |

| Hors ligne |

| Court terme |

| Long terme / Crédit-bail |

| Citadine |

| Berline |

| Véhicule utilitaire sport |

| Monospace |

| Conduite autonome |

| Conduite avec chauffeur |

| Particulier |

| Entreprise et PME |

| Gouvernement et ONG |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par canal de réservation | En ligne |

| Hors ligne | |

| Par durée de location | Court terme |

| Long terme / Crédit-bail | |

| Par type de véhicule | Citadine |

| Berline | |

| Véhicule utilitaire sport | |

| Monospace | |

| Par type de service | Conduite autonome |

| Conduite avec chauffeur | |

| Par utilisateur final | Particulier |

| Entreprise et PME | |

| Gouvernement et ONG | |

| Par pays | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la location de voitures dans le CCG ?

Le marché de la location de voitures dans le CCG est évalué à 1,94 milliard USD en 2026.

À quel rythme le marché devrait-il croître ?

Le chiffre d'affaires devrait progresser à un CAGR de 6,85 %, pour atteindre 2,71 milliards USD d'ici 2031.

Quel pays du CCG détient la plus grande part de marché ?

Les Émirats arabes unis sont en tête avec 39,58 % de part de marché en 2025.

Quel canal de réservation connaît la croissance la plus rapide ?

Les plateformes en ligne progressent à un CAGR de 7,18 %, dépassant les comptoirs hors ligne toujours dominants.

Quel segment de durée de location présente le dynamisme futur le plus fort ?

Les locations long terme et les contrats de crédit-bail devraient croître à un CAGR de 7,46 % alors que les entreprises adoptent des stratégies de flotte légères en actifs.

Comment les véhicules électriques influencent-ils les flottes de location dans le CCG ?

Les incitations gouvernementales et le déploiement de bornes de recharge encouragent les opérateurs à intégrer des véhicules électriques, ouvrant de nouvelles opportunités de revenus tout en réduisant le coût total de possession.

Dernière mise à jour de la page le: