Taille et parts du marché de la location de voitures à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 256.99 Millions de dollars américains |

| Taille du Marché (2026) | 265.41 Millions de dollars américains |

| Taille du Marché (2031) | 317.35 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures à Singapour par Mordor Intelligence

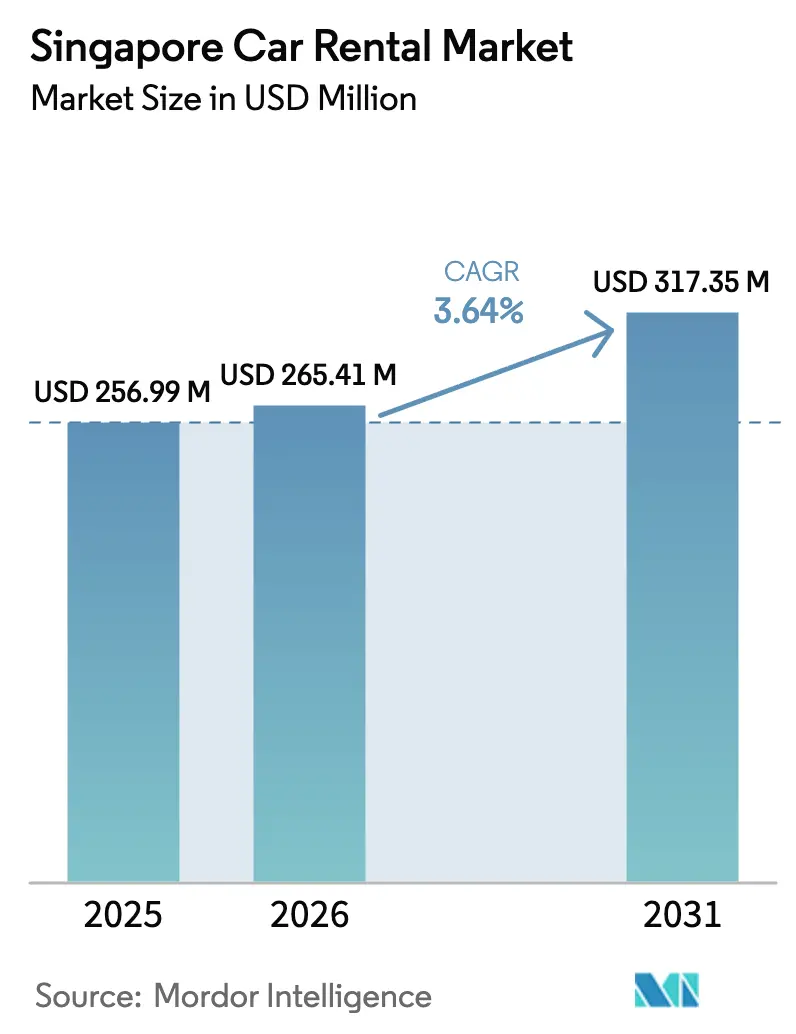

La taille du marché de la location de voitures à Singapour était évaluée à 256,99 millions USD en 2025 et devrait croître de 265,41 millions USD en 2026 pour atteindre 317,35 millions USD d'ici 2031, à un TCAC de 3,64 % durant la période de prévision (2026-2031). La forte hausse des primes du Certificat d'Autorisation (COE), la reprise du tourisme et l'appétit croissant des entreprises pour une mobilité allégée en actifs sont les principales forces à l'origine de cette trajectoire régulière. Les franchises mondiales continuent de défendre leurs comptoirs aéroportuaires, tandis que les plateformes locales axées sur le numérique se développent rapidement en positionnant des véhicules dans les cités de logements publics et à proximité des sorties de transports en commun. Les flottes s'orientent vers des modèles à faibles émissions, les incitations du Régime d'émissions des véhicules commerciaux (CVES) neutralisant une grande partie de la prime de prix des véhicules électriques, tandis que les logiciels de gestion de flotte basés sur l'IA réduisent les temps d'inactivité et les coûts de maintenance. Bien que la hausse des primes d'assurance et la rareté des bornes de recharge nocturnes pour véhicules électriques (VE) constituent des obstacles, les coûts d'acquisition élevés et une politique en faveur de groupes motopropulseurs plus propres devraient maintenir une utilisation locative résiliente jusqu'en 2031.

Points clés du rapport

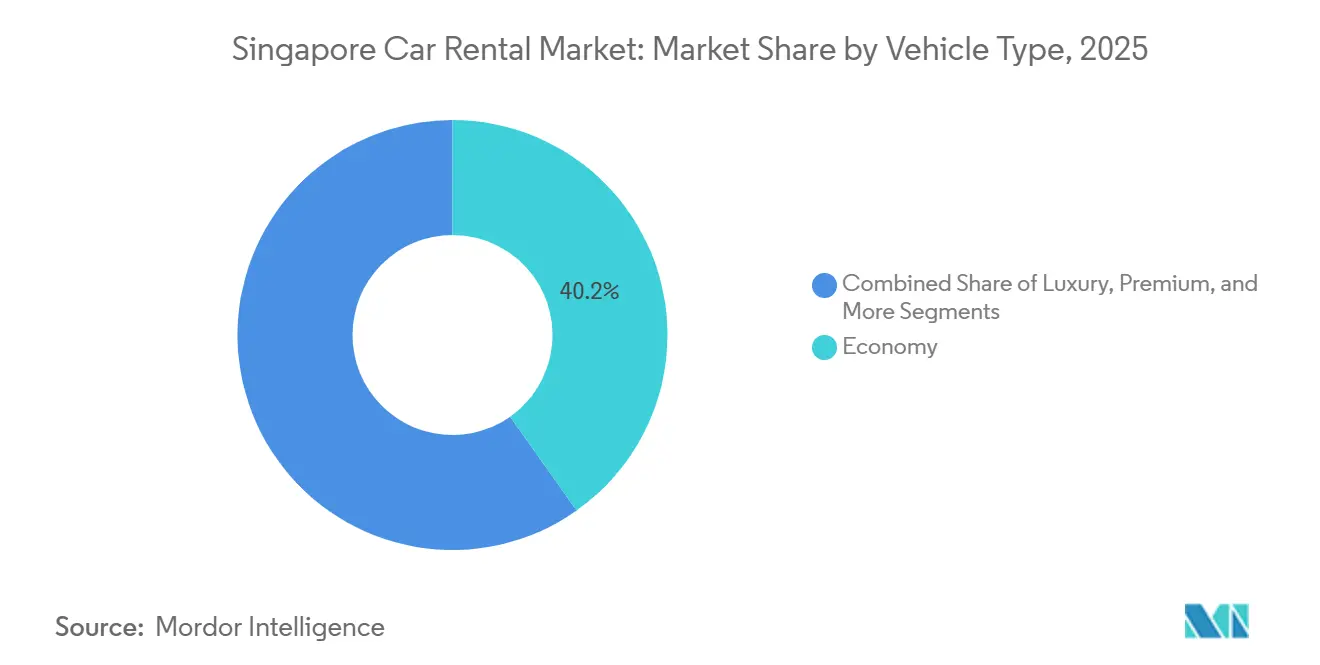

- Par type de véhicule, les voitures économiques ont capté 40,21 % des revenus de 2025, tandis que les véhicules utilitaires sport et les véhicules multiusages ont enregistré les gains de volume les plus rapides à 6,27 % sur la période de prévision.

- Par canal de réservation, les canaux en ligne ont généré 73,29 % des revenus en 2025, et ces mêmes plateformes se développent à un TCAC de 8,24 % jusqu'en 2031.

- Par durée de location, les contrats à court terme (moins de 30 jours) détenaient une part de 62,43 % en 2025, tandis que les locations à long terme devraient progresser à un TCAC de 8,08 % jusqu'en 2031.

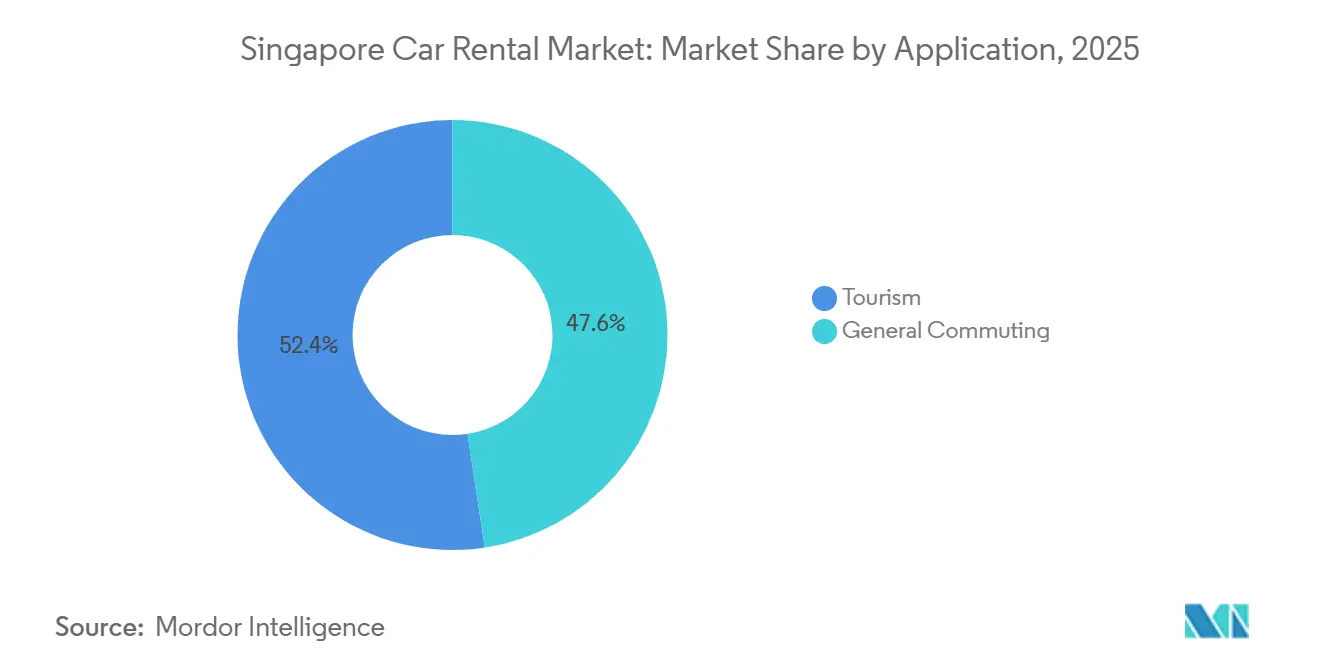

- Par application, le tourisme représentait 52,39 % des parts de marché en 2025 ; cependant, les déplacements généraux connaissent une croissance plus rapide à un TCAC de 9,35 % sur la fenêtre de prévision.

- Par groupe motopropulseur, les véhicules à combustion interne représentaient 82,26 % du mix de flotte en 2025, tandis que les locations de véhicules électriques devraient bondir à un TCAC de 12,27 % jusqu'en 2031.

- Par utilisateur final, les particuliers ont généré 64,18 % des revenus de 2025, mais les clients entreprises s'élargissent à un TCAC de 9,23 % jusqu'en 2031, les entreprises privilégiant la mobilité par abonnement.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la location de voitures à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des primes du Certificat d'Autorisation (COE) | +0.8% | Singapour (impact national, avec concentration dans la région centrale, la région est, la région nord, la région ouest et la région nord-est) | Court terme (≤ 2 ans) |

| Reprise du tourisme | +0.6% | Singapour (concentré aux abords de l'aéroport de Changi, sur Orchard Road, à Marina Bay, à Sentosa et dans le quartier central des affaires) | Moyen terme (2-4 ans) |

| Mobilité d'entreprise flexible | +0.5% | Singapour (concentré dans le quartier central des affaires, Jurong East, Changi Business Park et one-north) | Moyen terme (2-4 ans) |

| Incitations à la location de véhicules électriques | +0.4% | Singapour (impact national dans toutes les régions de planification) | Long terme (≥ 4 ans) |

| Abonnements et locations entre particuliers | +0.4% | Singapour (concentré dans les cités HDB, les environs des stations MRT et les clusters résidentiels de Tampines, Jurong, Woodlands et Punggol) | Court terme (≤ 2 ans) |

| Optimisation de flotte par IA | +0.3% | Singapour (opérations de flotte nationales avec des hubs à Changi, Tuas et Woodlands) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des primes COE exclut l'accès à la propriété

Les primes du Certificat d'Autorisation (COE) de catégorie A ont considérablement augmenté, portant le coût total d'une berline compacte à un niveau élevé avant financement. Malgré la libération de quotas supplémentaires par l'Autorité des transports terrestres (LTA), les prix restent bien au-dessus des niveaux d'avant la pandémie [1]"Résultats mensuels des enchères ouvertes COE,", Autorité des transports terrestres, lta.gov.sg. Les ménages exclus de la propriété réservent des voitures économiques pour les week-ends plusieurs semaines à l'avance, indiquant une réinitialisation structurelle des budgets de mobilité. Les acheteurs aisés migrant vers les véhicules de catégorie B amplifient davantage la demande locative pour les berlines d'entrée de gamme, car les opérateurs de flotte se concentrent sur les segments à la base adressable la plus large. L'évolution vers une mobilité à coût variable suggère qu'un léger recul du COE n'incitera pas immédiatement les consommateurs à revenir à la propriété directe.

Reprise du tourisme et arrivées de visiteurs

Les arrivées internationales ont atteint 16,5 millions en 2024, soit une augmentation de 21,5 % en glissement annuel, tandis que les recettes touristiques s'élevaient à 29,8 milliards SGD (22,1 milliards USD) [2]"Arrivées de visiteurs internationaux 2024,", Office du tourisme de Singapour, stb.gov.sg. Lors des pics de vacances, les opérateurs de location basés à l'aéroport ont connu une augmentation significative des taux d'utilisation par rapport aux mois hors saison. Les réservations en classe économique sont principalement portées par les visiteurs en provenance d'Indonésie, de Malaisie et de Chine. Cependant, une tendance notable se dessine : les locataires en provenance d'Inde et du Moyen-Orient se tournent de plus en plus vers les véhicules utilitaires sport (SUV) premium, acceptant même de payer une surtaxe transfrontalière pour des trajets en Malaisie. Parallèlement, les hôtes de location entre particuliers tirent parti de leurs voitures inutilisées en les mettant en location pendant leurs absences, ce qui amplifie l'offre de flotte sans aucune dépense en capital de la part des opérateurs. Les perspectives du marché de la location de voitures à Singapour restent optimistes, soutenues par une utilisation régulière les week-ends et les jours fériés grâce aux voyages de loisirs entrants.

Les incitations gouvernementales à la location de véhicules électriques stimulent l'électrification

Le Régime d'émissions des véhicules commerciaux (CVES) accorde des remises pour les voitures électriques de bande A tout en imposant des frais sur les modèles à fortes émissions de bande C. Cela crée un écart d'incitation significatif, orientant les cycles de renouvellement vers les véhicules électriques (VE). Bien que l'Incitation à l'adoption précoce soit sur le point de prendre fin, les opérateurs commerciaux continuent de bénéficier de l'allègement complet du CVES. Cet avantage leur permet d'acquérir des véhicules tels que la BYD Atto 3 ou la Tesla Model 3 à des prix comparables à ceux des voitures compactes à essence. GetGo, capitalisant sur ces économies, facture aux locataires un tarif inférieur pour les VE par rapport aux modèles à essence. Dans un mouvement stratégique, Grab a conclu un partenariat régional avec BYD, visant à acquérir un nombre significatif de véhicules électriques (VE) dans toute l'Asie du Sud-Est. Cette collaboration met également l'accent sur l'intégration de données de véhicules en temps réel pour une maintenance prédictive améliorée. L'électrification rapide des flottes de location souligne non seulement la transformation du secteur, mais s'inscrit également dans la vision du gouvernement d'un trafic routier public plus propre.

L'optimisation de flotte pilotée par l'IA réduit les coûts des opérateurs

De nombreuses entreprises locales de location envisagent d'adopter des logiciels de flotte basés sur l'IA. Une suite télématique, soutenue par une subvention gouvernementale, fournit des tableaux de bord avec des informations sur les données d'utilisation, la notation des conducteurs et les alertes de maintenance prédictive, permettant aux gestionnaires de réaffecter les actifs inactifs. Les premiers adoptants de cette technologie ont signalé une amélioration de l'utilisation et une réduction des coûts de maintenance. Une autre plateforme utilise les données GPS et l'état de la batterie pour guider les utilisateurs vers les véhicules à proximité disposant d'une charge suffisante, réduisant ainsi efficacement le kilométrage de repositionnement. Les fournisseurs de Logiciels en tant que Service (SaaS) proposent désormais des boîtes à outils similaires aux flottes de plus petite taille, améliorant ainsi l'efficacité des coûts dans l'ensemble du paysage de la location de voitures.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des primes d'assurance | -0.5% | Singapour (impact national sur tous les opérateurs de flottes commerciales) | Moyen terme (2-4 ans) |

| Rareté des bornes de recharge pour VE | -0.3% | Singapour (aiguë dans le quartier central des affaires, Orchard et les zones touristiques ; moins sévère dans les cités HDB dotées de bornes résidentielles) | Long terme (≥ 4 ans) |

| Litiges sur les dépôts de garantie | -0.2% | Singapour (impact national sur tous les points de contact de location) | Court terme (≤ 2 ans) |

| Frais ERP élevés | -0.2% | Singapour (concentré dans le quartier central des affaires, Orchard Road, Marina Bay et les principales voies express) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Flambée des primes d'assurance pour les flottes de location

Les primes brutes souscrites en assurance automobile ont augmenté, tandis que les pertes de souscription ont considérablement progressé. Les devis de renouvellement pour les flottes de location sont nettement plus élevés que les niveaux précédents, et les franchises sur les polices standard ont également augmenté [3]"Statistiques d'assurance automobile 2025,", Association générale d'assurance de Singapour, gia.org.sg. Pour atténuer l'exposition, Avis impose des frais journaliers pour les renonciations à franchise zéro et les options partielles, ce qui peut considérablement augmenter les dépenses hebdomadaires des clients. La compétence élargie du FIDReC pour traiter les litiges automobiles impliquant des tiers offre un recours, mais prolonge également les délais de règlement, immobilisant la trésorerie des opérateurs. Les petites flottes, disposant d'un pouvoir de négociation limité, font face à des marges comprimées, ce qui ralentit l'entrée de nouveaux acteurs sur le marché.

Rareté des bornes de recharge publiques nocturnes pour VE

Les bornes de recharge publiques à Singapour sont principalement situées dans les parkings des cités de l'Office de développement du logement & (HDB), limitant l'accès principalement aux résidents. En conséquence, les hubs de location urbains et les parkings commerciaux se retrouvent en concurrence pour un nombre limité de bornes disponibles. Cette concurrence oblige les opérateurs à supporter des coûts supplémentaires pour la recharge et le stationnement. L'utilisation des VE le week-end connaît un déclin, principalement en raison des inquiétudes des locataires concernant l'autonomie. Ce phénomène est particulièrement prononcé pour les trajets en Malaisie, où les stations de recharge rapide sont moins répandues. L'absence de bornes de recharge en bord de rue disponibles 24h/24 dans les hauts lieux touristiques et les parkings du centre-ville suscite des préoccupations. Si cette tendance se poursuit, la part des VE dans le marché de la location de voitures à Singapour pourrait ne pas atteindre les aspirations politiques du gouvernement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : Le segment économique favorise un accès démocratique

La catégorie économique représentait 40,21 % des parts du marché de la location de voitures à Singapour en 2025 et est en bonne voie pour afficher un TCAC de 6,27 % jusqu'en 2031, démontrant que la demande axée sur la valeur reste l'épine dorsale de l'utilisation des flottes. Alors que les opérateurs répercutent les remises VE sur les modèles à sept places, le marché de la location de voitures à Singapour pour les SUV est prêt pour la croissance. Eurokars Leasing a remanié sa plateforme numérique, permettant aux clients de passer d'une Mazda 3 à une Porsche Cayenne en cours de réservation, sous réserve de disponibilité. Tandis que GetGo continue d'utiliser des citadines pour optimiser le stationnement sur ses sites, son pilote de véhicules Tesla Model 3 teste l'appétit du marché pour les VE premium. L'accord mondial de Hertz pour les véhicules Tesla alimente désormais la flotte locale, et le mandat d'énergie plus propre de la LTA est prêt à remodeler le mix de véhicules.

Les opérateurs notent une augmentation des réservations croisées du segment économique vers les segments premium pendant les vacances, laissant entrevoir un potentiel de revenus de vente incitative. Cependant, à mesure que les valeurs résiduelles des VE à batterie se stabilisent et que leurs coûts d'entretien diminuent par rapport aux moteurs à combustion, l'écart de marge se resserre. Les gestionnaires de flotte devraient concentrer leur attention sur les berlines électriques à prix moyen qui correspondent aux critères réglementaires, de coût et d'expérience client.

Par canal de réservation : La transformation numérique s'accélère

Les canaux en ligne ont capté plus de 73,29 % des revenus de 2025 et sont en bonne voie pour un TCAC de 8,24 % jusqu'en 2031. Ce changement reflète le confort des consommateurs avec les contrats via application, la tarification en temps réel et l'entrée sans clé. GetGo, qui s'appuie sur une approche exclusivement mobile éliminant le personnel de comptoir et les formulaires papier, a accumulé une base d'abonnés significative. Europcar, capitalisant sur un trafic à forte intention, a intégré des offres de location dans le parcours de réservation KrisFlyer de Singapore Airlines, permettant de gagner des miles pour chaque transaction de loisirs. Cependant, les canaux hors ligne restent essentiels pour ceux qui recherchent des services de dernière minute ou personnalisés. Le service myDriver de Sixt, en collaboration avec Cathay Pacific, propose des services de chauffeur à la clientèle premium de la compagnie aérienne, orientant directement les clients à haute valeur vers Sixt.

Les opérateurs font face à une pression croissante des outils de découverte de prix numériques, les incitant soit à resserrer leurs structures de coûts, soit à se différencier par des points de collecte flexibles et des services groupés. Grâce aux intégrations API dans SAP Concur et Navan, le rapprochement automatique des dépenses est désormais une réalité, élargissant l'engagement des entreprises. À mesure que le déploiement de la tarification basée sur la distance progresse, l'intégration de la tarification des trajets en temps réel dans les applications de réservation est appelée à renforcer l'attrait des canaux numériques.

Par durée de location : Les contrats à long terme gagnent en traction auprès des entreprises

Les locations à court terme de moins de 30 jours ont conservé une part de 62,43 % en 2025 ; cependant, la taille du marché de la location de voitures à Singapour pour les contrats à long terme devrait progresser à un TCAC de 8,08 % jusqu'en 2031. Les entreprises se couvrent contre la volatilité du COE en souscrivant des abonnements de six à 24 mois qui regroupent l'assurance, la maintenance et l'assistance routière en une seule facture. Le programme ZipZap de GetGo propose une option « S'abonner et partager », permettant aux utilisateurs principaux de sous-louer à des membres de leur famille, combinant harmonieusement les services de location avec la propriété fractionnée. L'opérateur de plus petite taille Ecube a élargi sa flotte pour cibler les expatriés en mission prolongée. Bien que les fluctuations de volume soient influencées par le tourisme entrant, les revenus plus stables provenant des accords d'entreprise plurimensuels soutiennent la prévisibilité des flux de trésorerie dans des conditions économiques incertaines.

Les voyageurs de loisirs et les déplacements spontanés stimulent la demande à court terme, notamment lors des pics de vacances qui poussent l'utilisation aéroportuaire à des niveaux élevés. Cependant, les opérateurs se concentrent de plus en plus sur les abonnés à long terme en raison d'avantages tels que des coûts d'acquisition plus faibles, des schémas d'utilisation cohérents et un renouvellement plus rapide des véhicules. Avec des primes COE élevées, les abonnements à long terme devraient gagner du terrain par rapport aux abonnements à court terme. Néanmoins, l'influence du tourisme garantit que la demande à court terme reste un facteur dominant.

Par application : Les déplacements généraux émergent comme moteur de croissance

Le tourisme représentait 52,39 % des revenus de 2025, mais les réservations de déplacements généraux augmentent à un taux annuel de 9,35 %, reflétant le glissement induit par le COE loin de la propriété directe. Des partenariats tels que la collaboration de GetGo avec SBS Transit, déployant des voitures à proximité des stations MRT, comblent efficacement les lacunes du premier et du dernier kilomètre, intégrant harmonieusement les locations aux transports en commun. Les familles à revenus moyens louent généralement des voitures pour faire leurs courses et les sorties familiales, évitant le fardeau des coûts fixes élevés. Les activités d'entreprise, notamment les visites commerciales, les navettes de projet et les réunions hors site, contribuent à un volume régulier, aidant à équilibrer les courbes d'utilisation des opérateurs sans être liées aux pics saisonniers.

Bien que les voyages de loisirs continueront de dominer le tourisme, la nature fréquente et hors pointe des déplacements joue un rôle crucial dans l'économie des flottes. Les opérateurs utilisent des algorithmes d'IA pour positionner stratégiquement les voitures, les dirigeant vers les zones résidentielles en soirée et les hauts lieux touristiques à l'aube, minimisant ainsi le kilométrage à vide.

Par type de groupe motopropulseur : La transition électrique s'accélère

Les moteurs à combustion interne détenaient 82,26 % de la part de flotte en 2025, mais les véhicules électriques devraient progresser à un TCAC de 12,27 %, représentant un cinquième des unités actives d'ici 2031. Grâce à la remise CVES et à la réduction des coûts énergétiques, les locations de VE bénéficient d'un avantage de prix significatif. Cela est évident, car les VE sont plus rentables que les voitures à essence. Pendant ce temps, Grab, en partenariat avec BYD, étend sa flotte de VE dans la région. Cette démarche ambitieuse renforce non seulement le pouvoir de négociation de Grab pour les prix en volume, mais améliore également son levier pour obtenir des forfaits de recharge. Bien que les hybrides servent de solution intermédiaire face aux pénuries de bornes de recharge, les politiques actuelles indiquent une forte impulsion vers l'adoption complète de l'électrique. Pour faire face aux défis potentiels du réseau public, les opérateurs de location sont susceptibles d'investir dans des modules de recharge modulaires dans leurs dépôts et de conclure des accords avec des garages privés.

L'incertitude sur la valeur résiduelle pose un défi, notamment si les avancées dans les batteries de nouvelle génération entraînent une dépréciation réduite. Cependant, le secteur de la location de voitures à Singapour bénéficie d'un avantage : des périodes de détention plus courtes par rapport à la possession d'une voiture à titre privé. Cela leur permet de renouveler rapidement leurs flottes et de capitaliser sur les avancées technologiques. À mesure que les unités plus anciennes sont progressivement retirées et que les opérateurs recherchent des remises CVES pour optimiser les coûts, la part des moteurs à combustion interne (MCI) sur le marché est appelée à diminuer.

Par utilisateur final : L'adoption par les entreprises s'accélère

En 2025, les particuliers représentaient 64,18 % des parts de marché, mais le segment des entreprises se développe à un TCAC de 9,23 %, les entreprises privilégiant les modèles de dépenses d'exploitation par rapport aux dépenses en capital traditionnelles. Par exemple, SP Mobility a lancé une carte de flotte d'entreprise incluant des crédits de recharge pour VE. Pendant ce temps, Element Fleet Management s'est associé à BYD, visant à attirer les multinationales intéressées par la gestion externalisée du cycle de vie. L'abonnement ZipZap de GetGo gagne du terrain auprès des PME, leur offrant un budget de mobilité prévisible sans nécessiter de dépôts. Les contrats d'entreprise, souvent caractérisés par des durées plus longues et un taux de résiliation réduit, améliorent la valeur à vie par client, même si leurs tarifs journaliers sont inférieurs à ceux des touristes occasionnels.

Bien que les loisirs individuels continueront de dominer le nombre de jours loués, portés par les volumes touristiques, les utilisateurs d'entreprise sont prêts à capter une part croissante des revenus, grâce à leur préférence pour les véhicules premium et les services groupés. De plus, à mesure que les entreprises pivotent vers des parcs de VE pour atteindre leurs objectifs carbone, les mandats de durabilité pourraient accélérer davantage ce changement.

Analyse géographique

À Singapour, où les terres sont rares, l'accent est mis sur la convivialité des applications, la diversité des flottes et la commodité plutôt que sur l'expansion géographique. Le système de péage basé sur GPS ERP 2.0 obligatoire a été mis en œuvre, avec un nombre significatif d'unités embarquées installées. Avec la tarification dynamique de la congestion en vigueur, les trajets en heure de pointe vers le centre-ville deviennent plus coûteux, orientant les locataires vers les heures creuses ou les prises en charge par les transports en commun. Les arrivées touristiques ont augmenté, en bonne voie pour atteindre les niveaux d'avant la pandémie, soutenant une demande aéroportuaire constante. Bien que les locations transfrontalières vers Johor Bahru et Malacca restent populaires, les contrôles douaniers renforcés en Malaisie prolongent occasionnellement les délais de rotation, incitant les opérateurs à augmenter les jours tampons entre les réservations.

L'électrification des flottes est influencée par la géographie, car la plupart des bornes de recharge publiques sont généralement situées dans les zones résidentielles. Cette concentration oblige les opérateurs du cœur urbain à rechercher l'accès à des garages privés. L'Autorité des transports terrestres (LTA) a interdit l'immatriculation de nouveaux véhicules diesel et a imposé que toutes les nouvelles voitures adoptent des sources d'énergie plus propres. Ces mesures poussent les flottes existantes à moteur à combustion interne (MCI) à envisager des renouvellements anticipés. Malgré la tentative de la LTA d'atténuer la situation en injectant des quotas supplémentaires, les primes COE restent élevées, marginalisant la classe moyenne et renforçant la pénétration de la location.

Compte tenu de la géographie intérieure de Singapour, la longueur moyenne des trajets est brève, atténuant l'anxiété d'autonomie pour les locataires de VE. Pourtant, pour les escapades du week-end en Malaisie, beaucoup préfèrent encore les SUV à essence en raison de la rareté des stations de recharge rapide sur les itinéraires plus longs. Le paysage politique de la ville, la capacité routière limitée et l'immobilier contraint favorisent collectivement un écosystème de location adapté aux trajets courts, au stationnement dense et à l'accessibilité numérique.

Paysage concurrentiel

Les marques mondiales telles que Avis Budget, Hertz et Sixt ont établi une forte présence à l'aéroport de Changi et dans les clusters hôteliers du centre-ville. Cependant, les entreprises locales basées sur des applications dominent désormais les trajets point à point intra-urbains. GetGo a établi l'empreinte la plus significative basée sur une application, opérant dans de nombreux endroits et desservant une base d'abonnés essentielle. TribeCar gère une flotte substantielle, et Drive Sg propose des unités appartenant à des particuliers sur sa place de marché entre particuliers. La suspension temporaire de BlueSG a retiré un grand nombre de VE de la circulation, bénéficiant à son concurrent. De plus, la LTA a introduit un verrouillage pour les voitures de location avec chauffeur appartenant à des entreprises, visant à freiner le retournement spéculatif de flotte et à stabiliser l'offre.

L'adoption technologique joue un rôle central dans la différenciation. Par exemple, les premiers adoptants de la télématique Cartrack ont connu une réduction notable des temps d'arrêt non planifiés. Pendant ce temps, les moteurs de tarification IA en marque blanche permettent aux petites entreprises de concurrencer de manière plus dynamique. Les forfaits d'abonnement qui intègrent l'assurance et la maintenance dans un seul tarif sont particulièrement attrayants pour les professionnels recherchant des dépenses prévisibles. En regardant vers l'avenir, les essais autonomes introduisent une nouvelle dimension : Grab-WeRide prévoit de déployer des navettes sans conducteur à Punggol, et ComfortDelGro-Pony.ai est prêt à piloter des véhicules autonomes dans le bac à sable de la LTA. À mesure que l'adoption des véhicules autonomes génère des économies de coûts, les tarifs pourraient diminuer, posant un défi aux modèles traditionnels de location et conduite, à moins que les opérateurs ne s'adaptent à la gestion de flottes autonomes.

Leaders du secteur de la location de voitures à Singapour

SIXT SE

Avis Budget Group

Drive Sg

Europcar Mobility Group

Hertz Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ryde, une plateforme technologique de premier plan spécialisée dans la mobilité et le commerce rapide à Singapour, a dévoilé une démarche stratégique pour s'aventurer sur le marché de la location de véhicules électriques (« VE »). Cette étape cruciale souligne non seulement l'engagement de Ryde envers une mobilité durable, mais positionne également stratégiquement l'entreprise pour exploiter la demande croissante de Singapour pour des transports respectueux de l'environnement. Cette hausse de la demande est soutenue par des politiques gouvernementales favorables, des priorités ESG d'entreprise accrues et un rapide changement des consommateurs vers l'adoption des VE.

- Octobre 2025 : Ecube Car Rental, l'un des principaux fournisseurs de location de voitures à Singapour, a renforcé sa flotte avec de nouveaux modèles pour répondre à la demande croissante du marché. Les véhicules nouvellement ajoutés mettent l'accent sur l'efficacité moderne, comprenant principalement des hybrides, ainsi que des options à essence et électriques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la location de voitures à Singapour comme la location payante à court terme de voitures particulières, allant des petites unités économiques aux SUV premium, mises à disposition de particuliers ou de clients entreprises pour des périodes inférieures à douze mois, qu'il s'agisse de conduite autonome ou avec chauffeur.

Exclusion du périmètre : les formules d'abonnement de véhicules et les contrats de location opérationnelle pluriannuels sont exclus de cette évaluation.

Vue d'ensemble de la segmentation

- Par type de véhicule

- Économique

- Premium

- Luxe

- Véhicule utilitaire sport et véhicule multiusage

- Par canal de réservation

- En ligne

- Hors ligne

- Par durée de location

- Court terme (moins de 30 jours)

- Long terme (plus de 30 jours)

- Par application

- Tourisme

- Déplacements généraux

- Par type de groupe motopropulseur

- Moteur à combustion interne (MCI)

- Hybride

- Véhicule électrique (VE)

- Par utilisateur final

- Particulier

- Entreprise

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des gestionnaires de flotte, des concessionnaires de concessions aéroportuaires, des agrégateurs numériques et des start-ups de mobilité dans les clusters du centre, de l'ouest et de Changi. Ces échanges ont permis de valider le mix de services, les taux d'utilisation et les évolutions des canaux de réservation que les statistiques brutes seules ne pouvaient pas révéler.

Recherche documentaire

Nous avons compilé des données publiques provenant d'organismes de premier rang tels que l'Autorité des transports terrestres, l'Office du tourisme de Singapour, le Département des statistiques de Singapour et l'ASEANstats, puis les avons enrichies avec des dépôts d'entreprises et la presse locale. Pour établir le profil des tailles de flotte et des tarifs moyens, D&B Hoovers et Dow Jones Factiva ont fourni des chiffres concrets sur les principaux opérateurs. Des informations supplémentaires sur les incitations aux VE ont été tirées des documents budgétaires officiels et des publications de politique de l'URA. Les sources citées illustrent notre balayage documentaire plus large ; de nombreuses autres ont été consultées pour des vérifications ponctuelles et des clarifications.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante : les nuitées de visiteurs entrants, les coûts de possession d'une voiture pour les résidents et les effectifs d'expatriés d'entreprise constituent le bassin de demande, qui est évalué à l'aide des tarifs journaliers moyens de location. Des agrégations ascendantes sélectives, des comptages de flotte échantillonnés multipliés par l'utilisation, servent de vérification de vraisemblance avant que les totaux ne soient réconciliés. Les variables clés comprennent les primes du Certificat d'Autorisation, les arrivées touristiques, la pénétration des réservations en ligne, le tarif moyen, les cycles de renouvellement des flottes et l'adoption des remises VE. Une régression multivariée, testée sous contrainte par une analyse de scénarios, alimente les prévisions 2025-2030.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux séries historiques et aux géographies homologues, puis un second analyste examine les anomalies. Les rapports sont actualisés annuellement ; des déclencheurs intermédiaires, tels que des changements réglementaires ou des fusions-acquisitions significatives, entraînent des mises à jour ponctuelles avant la livraison aux clients.

Pourquoi la base de référence de Mordor pour la location de voitures à Singapour mérite la confiance des clients

Les estimations publiées divergent souvent parce que les entreprises varient le périmètre, intègrent des hypothèses de prix de vente moyen non testées ou déclinent des chiffres régionaux à l'échelle de la cité-État.

Les principaux facteurs d'écart ici comprennent : certaines études regroupent la location à long terme, d'autres convertissent le SGD en USD au taux au comptant plutôt qu'aux moyennes de période, et plusieurs appliquent des scénarios de croissance touristique agressifs non validés par les parties prenantes locales. La définition délimitée de Mordor, le modèle à méthodes mixtes et le calendrier d'actualisation annuel minimisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 256 millions USD (2025) | ||

| 1,97 milliard USD (2024) | Cabinet de conseil régional A | Inclut la location de voitures et les services de chauffeur |

| 0,75 milliard USD (2024) | Revue professionnelle B | Utilise uniquement les arrivées aéroportuaires, omet la demande de déplacements locaux |

| 1,78 milliard USD (2022) | Cabinet de conseil mondial C | Applique un taux de change USD-SGD au comptant fixe et des références mondiales de prix de vente moyen |

Pris ensemble, la comparaison montre que lorsque le glissement de périmètre, les choix de devises et les hypothèses à source unique sont éliminés, l'approche rigoureuse de Mordor produit une base de référence équilibrée et transparente que les décideurs peuvent retracer et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la location de voitures à Singapour ?

Quelle est la taille actuelle du marché de la location de voitures à Singapour ?

Pourquoi les abonnements à long terme gagnent-ils en popularité ?

Les entreprises et les expatriés préfèrent les formules de six à 24 mois qui contournent les prix volatils du COE et regroupent l'assurance, la maintenance et l'assistance routière dans un forfait mensuel fixe.

Quelle est la principale contrainte pesant sur les locations de VE ?

La rareté des bornes de recharge nocturnes reste le principal goulot d'étranglement, la plupart des bornes publiques étant situées dans les cités résidentielles plutôt que dans les parkings commerciaux ou les quartiers touristiques.

Comment l'ERP 2.0 affecte-t-il la tarification des locations ?

L'ERP 2.0 impose des frais de congestion basés sur la distance et le temps, incitant les opérateurs à intégrer des estimations de péage dynamiques dans les applications de réservation et à encourager les prises en charge en dehors des heures de pointe.

Dernière mise à jour de la page le: