Taille et part du marché des dispositifs d'anesthésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.81 Milliards de dollars |

| Taille du Marché (2031) | 28.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.60% CAGR |

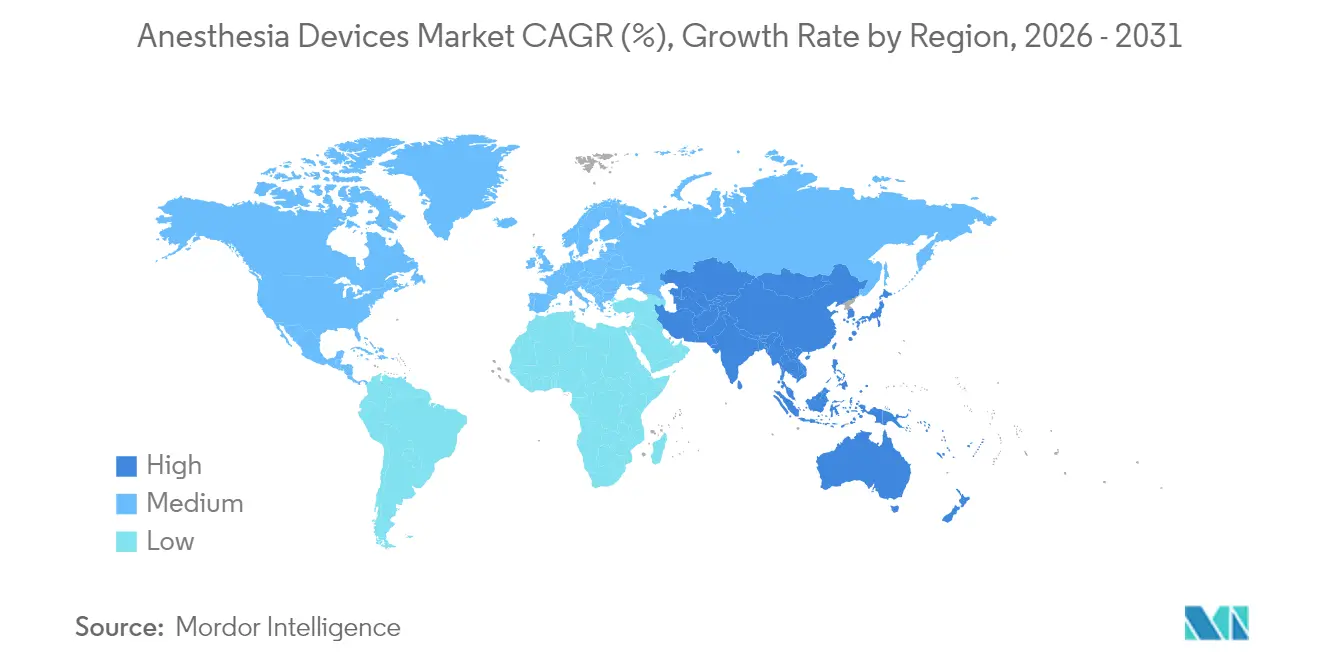

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

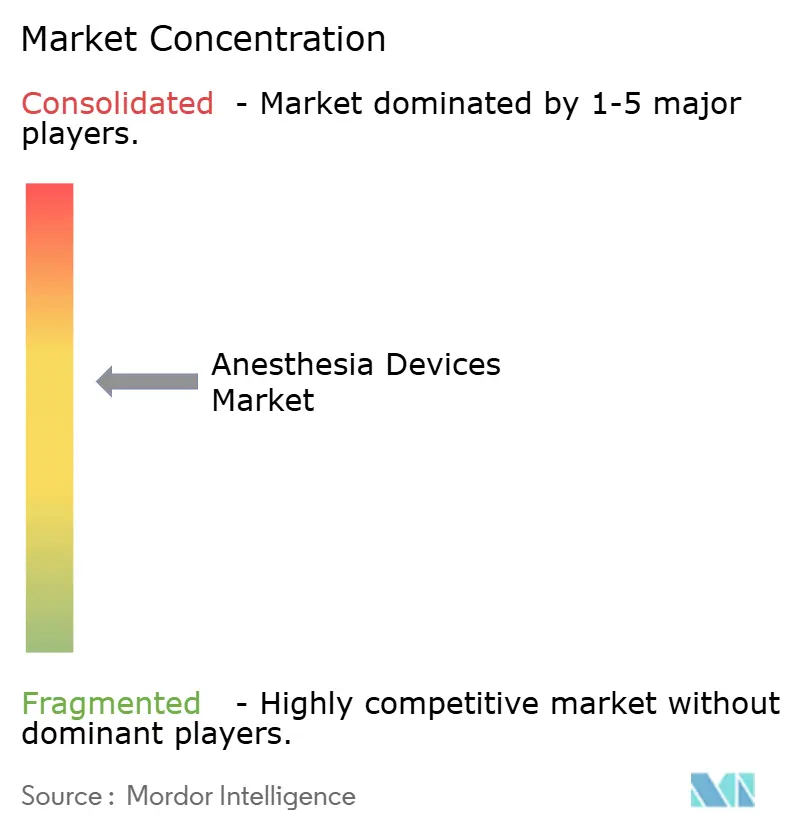

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'anesthésie par Mordor Intelligence

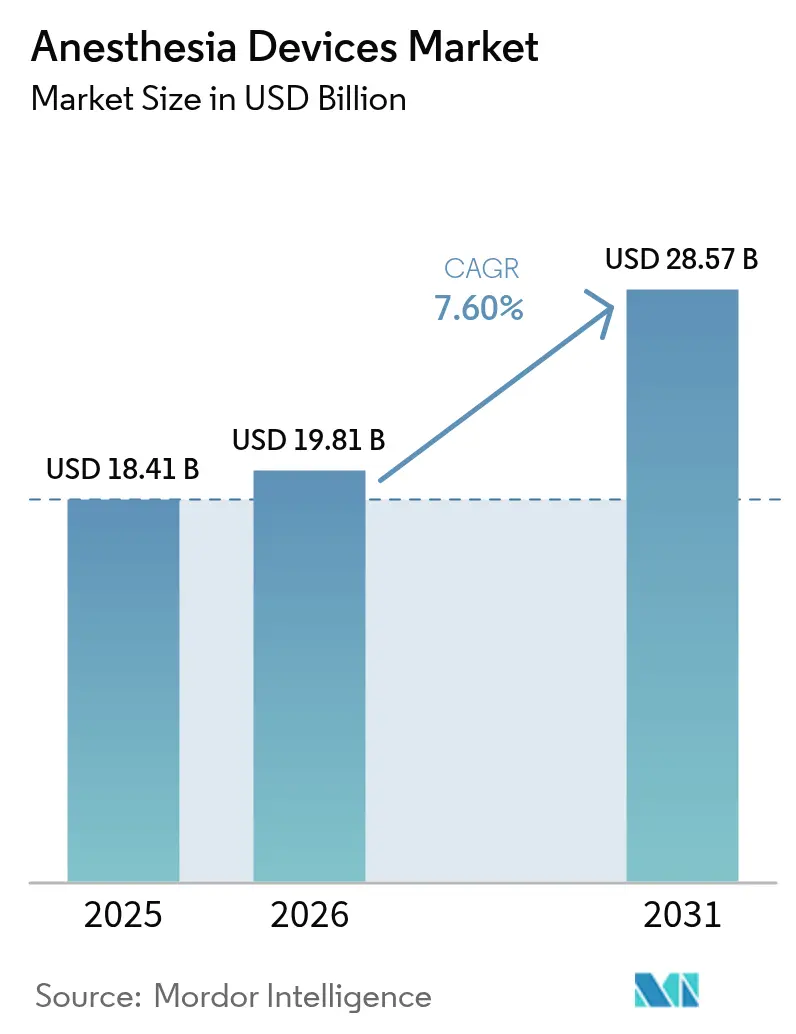

La taille du marché des dispositifs d'anesthésie était évaluée à 18,41 milliards USD en 2025 et devrait croître de 19,81 milliards USD en 2026 pour atteindre 28,57 milliards USD d'ici 2031, à un CAGR de 7,6 % au cours de la période de prévision (2026-2031). La croissance est portée par des plateformes de surveillance dotées d'intelligence artificielle qui réduisent la consommation d'agents anesthésiques jusqu'à 50 %, par le déplacement rapide des volumes chirurgicaux vers les établissements ambulatoires et par la demande croissante de postes de travail portables répondant aux exigences d'efficacité des blocs opératoires ambulatoires. L'Amérique du Nord continue d'ancrer les revenus mondiaux, tandis que l'Asie-Pacifique se développe plus rapidement à mesure que les gouvernements financent de nouvelles salles d'opération et que les fabricants locaux montent en puissance. Les réglementations environnementales ciblant les gaz anesthésiques à fort potentiel de réchauffement climatique reconfigurent les priorités de conception des produits vers des systèmes de délivrance à faible débit et de capture des agents volatils. L'intensité concurrentielle est la plus forte sur les plateformes intégrées qui regroupent délivrance, ventilation et analytique dans un flux de travail unique.

Principaux enseignements du rapport

- Par type de produit, les machines d'anesthésie ont représenté 41,88 % de la part du marché des dispositifs d'anesthésie en 2025, tandis que les consommables et accessoires devraient progresser à un CAGR de 9,18 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont détenu 67,76 % de la taille du marché des dispositifs d'anesthésie en 2025, tandis que les centres de chirurgie ambulatoire progressent au rythme le plus soutenu avec un CAGR de 10,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,85 % des revenus en 2025, mais l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 8,12 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'anesthésie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques dans la délivrance et la surveillance de l'anesthésie | +2.1% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation du volume des procédures chirurgicales à l'échelle mondiale | +1.8% | Impact le plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Charge croissante des maladies chroniques et vieillissement de la population | +1.5% | Concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des centres de chirurgie ambulatoire et de chirurgie de jour | +1.2% | Amérique du Nord et Europe ; en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements croissants dans la santé dans les économies émergentes | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Intégration de la santé numérique et de l'analytique des données dans les blocs opératoires | +0.6% | Mondial ; porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans la délivrance et la surveillance de l'anesthésie

Les systèmes en boucle fermée qui titrent les hypnotiques et les agents inhalatoires en temps réel réduisent la consommation de médicaments jusqu'à 50 %, générant des économies de coûts mesurables pour les prestataires. Les indices de nociception homologués par la FDA, qui exploitent des algorithmes d'apprentissage automatique, personnalisent désormais la profondeur analgésique et réduisent les biais raciaux dans l'évaluation de la douleur. Les moniteurs de la fonction cérébrale ont réduit de 64 % les cas de conscience avec mémorisation, renforçant la proposition de valeur de la surveillance avancée. Les fournisseurs intègrent des interfaces à écran tactile, des ports de données compatibles HL7 et des passerelles cloud qui acheminent les données peropératoires vers le dossier médical électronique. La différenciation concurrentielle repose sur la démonstration d'une récupération plus rapide, de moins de complications et d'un coût total de possession plus faible. Les petites entreprises font face à des obstacles en matière de capital et de réglementation, car des ressources informatiques haute performance, des ensembles de données cliniques et des équipes de surveillance post-commercialisation sont indispensables pour les dispositifs algorithmiques.

Augmentation du volume des procédures chirurgicales à l'échelle mondiale

Les centres ambulatoires devraient augmenter leur débit annuel de cas de 21 %, atteignant 44 millions de procédures d'ici 2034, avec les cas d'orthopédie, de rachis et de gastroentérologie en tête[1]ASC Focus, « Perspectives des procédures des centres de chirurgie ambulatoire 2025 », ascfocus.org. La population d'Asie-Pacifique âgée de 60 ans et plus représentera 22,2 % des habitants d'ici 2050, accélérant la demande d'anesthésie générale pour les interventions cardiovasculaires et oncologiques. La migration vers les techniques mini-invasives permet des ablations cardiaques et des fusions vertébrales en ambulatoire, qui restaient traditionnellement en hospitalisation. Les contraintes de capacité dans les blocs opératoires hospitaliers déclenchent des investissements de plusieurs milliards de dollars dans des centres chirurgicaux autonomes. Les fabricants de dispositifs bénéficient d'un renouvellement plus élevé des consommables et de la nécessité de machines compactes facilement déplaçables entre les salles, mais ils doivent également faire face aux pressions sur les coûts découlant des taux de remboursement groupés.

Charge croissante des maladies chroniques et vieillissement de la population

Medicare a traité 3,4 millions de bénéficiaires dans des centres ambulatoires en 2023, et les paiements ont augmenté de 15,4 % pour atteindre 6,8 milliards USD, soulignant le poids financier des patients plus âgés et polymorbides. Les profils de comorbidités complexes exigent des moniteurs intégrés affichant l'hémodynamique, les échanges gazeux et la profondeur de l'anesthésie sur un seul écran, permettant aux cliniciens d'optimiser les dosages minute par minute. La prévalence des maladies chroniques reste aiguë dans les marchés émergents où la capacité de soins intensifs est encore en développement, ce qui incite à de grands appels d'offres pour des postes de travail modulaires dotés de diagnostics de télé-service intégrés. Les fournisseurs proposant des offres groupées en écosystème — unité de délivrance, moniteurs, consommables, contrats de service — sont bien positionnés pour s'intégrer profondément dans l'infrastructure hospitalière.

Expansion des centres de chirurgie ambulatoire et de chirurgie de jour

Le secteur mondial des centres de chirurgie ambulatoire valait 87,7 milliards USD en 2022 et devrait atteindre 165 milliards USD d'ici 2032 à un CAGR de 6,6 %, confirmant son rôle de débouché le plus dynamique pour le marché des dispositifs d'anesthésie. Les centres réalisent des économies de 25 à 50 % par rapport aux services ambulatoires hospitaliers, favorisant l'adhésion des payeurs et les afflux d'investisseurs. La propriété à but lucratif dépasse 90 %, et la plupart des établissements se concentrent dans des corridors urbains qui récompensent une forte densité de cas. L'efficacité du flux de travail est primordiale ; les machines dotées de pré-contrôles automatisés et de modes de « rotation » réduisent les temps d'inactivité entre les cas. Bien que des lacunes d'accès persistent pour les patients doublement éligibles ou handicapés, les centres de chirurgie ambulatoire continuent de capter les volumes électifs, posant un risque de revenus pour les chaînes hospitalières qui tardent à réaligner leur stratégie.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'acquisition et de maintenance des systèmes avancés | -1.4% | Mondial ; plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Exigences réglementaires et d'approbation strictes | -0.8% | Variable selon la juridiction | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en anesthésiologie | -0.7% | Mondial ; prononcé dans les régions rurales et émergentes | Long terme (≥ 4 ans) |

| Préoccupations environnementales et de durabilité liées aux gaz anesthésiques | -0.6% | Mondial ; priorité politique en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition et de maintenance des systèmes avancés

Les budgets d'investissement des hôpitaux à faibles ressources permettent rarement d'acquérir des postes de travail haut de gamme dont les prix catalogue peuvent dépasser 200 000 USD, et les contrats de service ajoutent souvent 10 à 15 % du prix d'achat annuellement. Les délais de réparation sont répandus car les ingénieurs biomédicaux manquent de formation et les équipes terrain des fabricants couvrent de vastes territoires. Les contrats de service d'équipement géré qui combinent financement, formation et garanties de disponibilité gagnent du terrain, mais ils engagent les acheteurs dans des engagements décennaux qui pèsent sur la flexibilité budgétaire. Les unités dotées d'intelligence artificielle imposent des coûts supplémentaires pour les abonnements cloud et les mises à jour de sécurité. Une courbe d'adoption inégale risque de diviser le marché des dispositifs d'anesthésie en niveaux haute technologie et soins de base.

Exigences réglementaires et d'approbation strictes

Le cadre de la FDA demande désormais aux développeurs de dispositifs d'apprentissage automatique de soumettre des protocoles de contrôle des modifications décrivant l'évolution des algorithmes après l'autorisation, ajoutant des charges documentaires et des cycles d'examen. Les classifications de dispositifs vont de la classe I à la classe III, et les appareils d'électroanesthésie avancés nécessitent une approbation préalable à la mise sur le marché, un processus qui peut dépasser 180 jours même pour les entreprises bien dotées en ressources[2]U.S. Food and Drug Administration, « Panels de classification des dispositifs », fda.gov. Les fabricants mondiaux doivent également faire face aux règles divergentes du règlement européen sur les dispositifs médicaux et aux dossiers spécifiques à chaque pays en Asie, ce qui alourdit les coûts de lancement. Les start-ups qui ne disposent pas d'équipes réglementaires internes se tournent souvent vers des accords de licence avec des acteurs établis, renforçant les tendances à la consolidation dans le secteur des dispositifs d'anesthésie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les machines génèrent les revenus, les consommables accélèrent la croissance

Les machines d'anesthésie ont représenté 41,88 % des revenus du marché des dispositifs d'anesthésie en 2025, soulignant leur statut de pierre angulaire en capital de chaque bloc opératoire. Les cycles de remplacement favorisent les unités haut de gamme dotées de ventilateurs à pistons haute vitesse, de délivrance volumétrique d'agents et d'analyse gazeuse en temps réel alimentant le système d'information hospitalier. Les postes de travail de nouvelle génération, tels que les modèles équipés d'écrans tactiles capacitifs de 15 pouces et d'une interopérabilité HL7, séduisent les établissements qui visent des blocs opératoires entièrement numériques. Les grands hôpitaux renouvellent leurs équipements tous les sept à neuf ans, créant des commandes irrégulières mais importantes qui influencent les résultats trimestriels des principaux fournisseurs. Les impératifs environnementaux conduisent les ingénieurs à intégrer des modules de capture d'agents volatils réduisant les émissions de gaz à effet de serre jusqu'à 65 %.

Les consommables et accessoires devraient croître à un CAGR de 9,18 %, le rythme le plus rapide du marché des dispositifs d'anesthésie. Les circuits respiratoires à usage unique, les voies aériennes supraglottiques et les électrodes de profondeur d'anesthésie génèrent des revenus récurrents étroitement liés au nombre de procédures. Le renforcement des protocoles de contrôle des infections après la pandémie et la commodité des kits stériles prêts à l'emploi continuent de supplanter les équivalents réutilisables. La taille du marché des dispositifs d'anesthésie attribuée aux consommables devrait dépasser les revenus des machines d'ici la fin de la décennie, bien que les initiatives de durabilité incitent à des pilotes précoces de circuits compostables ou réutilisables susceptibles de remodeler les tendances de la demande. Les fournisseurs qui associent des consommables propriétaires à des plateformes matérielles renforcent la fidélisation et stabilisent les marges.

Par utilisateur final : la domination des hôpitaux mise à l'épreuve par la dynamique des centres de chirurgie ambulatoire

Les hôpitaux ont capté 67,76 % de la part du marché des dispositifs d'anesthésie en 2025 grâce aux chirurgies complexes nécessitant des modes de ventilation avancés, une surveillance invasive de la pression et une aide à la décision intégrée. Les centres médicaux universitaires sont souvent à l'avant-garde de l'adoption des algorithmes en boucle fermée et des systèmes consultatifs pilotés par l'intelligence artificielle, car ils combinent enseignement, recherche et soins cliniques dans un même environnement. Les cas de traumatologie et de transplantation à haute acuité restent presque exclusivement hospitaliers, soutenant la demande de postes de travail haut de gamme. Les contraintes budgétaires poussent cependant de nombreux établissements à prolonger la durée de vie des dispositifs existants au-delà des années recommandées, créant un marché de modernisation pour les moniteurs et modules logiciels mis à niveau.

Les centres de chirurgie ambulatoire progressent à un CAGR de 10,05 % et constituent le groupe d'acheteurs le plus dynamique du marché des dispositifs d'anesthésie. Leur modèle économique récompense la rotation rapide des cas et les admissions non programmées minimales. En conséquence, ils privilégient les machines compactes qui combinent délivrance de gaz, ventilation et surveillance du patient dans un seul chariot. Les équipes de direction des centres de chirurgie ambulatoire négocient des contrats d'approvisionnement multi-sites qui privilégient la fiabilité et les faibles coûts de consommables par cas. La taille du marché des dispositifs d'anesthésie allouée aux centres de chirurgie ambulatoire devrait presque doubler d'ici 2031, à mesure que les procédures orthopédiques, rachidiennes et cardiovasculaires continuent de migrer hors des murs hospitaliers.

Analyse géographique

L'Amérique du Nord a généré 39,85 % des revenus de 2025 sur le marché des dispositifs d'anesthésie, portée par des volumes chirurgicaux élevés, un remboursement établi pour les procédures ambulatoires et une adoption précoce des plateformes dotées d'intelligence artificielle. Les payeurs américains ont remboursé aux centres ambulatoires 6,8 milliards USD en 2023, soit une hausse de 15,4 % en glissement annuel, validant la migration procédurale soutenue. Les initiatives fédérales encourageant l'interopérabilité accélèrent également la mise à niveau vers des postes de travail connectés au réseau. Le Canada suit un modèle à payeur unique qui tempère quelque peu les dépenses d'investissement, mais la formation en anesthésie par simulation stimule la demande de solutions de formation intégrées. Le Mexique bénéficie du tourisme médical, incitant les hôpitaux privés à investir dans des systèmes de délivrance haut de gamme pour attirer des patients étrangers à la recherche de chirurgies électives rentables.

L'Asie-Pacifique représente le territoire à la croissance la plus rapide avec un CAGR de 8,12 %. La Chine et l'Inde canalisent les budgets publics vers les hôpitaux tertiaires et les programmes d'approvisionnement de masse qui favorisent les fournisseurs nationaux proposant des dispositifs compétitifs en termes de coûts. L'Indonésie a obtenu un investissement de référence de 12 millions USD de la Société financière internationale lors d'une introduction en bourse en 2025 pour accroître la capacité de production locale. Les agences d'aide japonaises ont financé des transferts de technologie transfrontaliers, reflétant l'orientation extérieure de la région vers l'équité en matière de santé mondiale. Le financement par capital-risque a diminué par rapport aux sommets de 2021, mais soutient encore des start-ups d'intelligence artificielle adaptant des solutions en boucle fermée aux environnements à faibles ressources. La taille du marché des dispositifs d'anesthésie dans la région bénéficie de la hausse des charges de travail cardiovasculaires et oncologiques liées au vieillissement démographique et aux changements de mode de vie.

L'Europe conserve une part significative, portée par les mandats nationaux visant à éliminer progressivement le desflurane et à réduire l'empreinte carbone des hôpitaux. Les hôpitaux du Royaume-Uni et de Scandinavie ont repensé leurs circuits pour prendre en charge le sévoflurane à faible débit et les protocoles intraveineux, stimulant la demande de cartouches de capture des agents volatils qui s'adaptent aux postes de travail existants. L'Allemagne et la France imposent une surveillance post-commercialisation stricte, poussant les fabricants à allouer des ressources à la surveillance des performances en conditions réelles. Pendant ce temps, le Moyen-Orient et l'Afrique connaissent une adoption accélérée dans le cadre de modèles de service d'équipement géré qui regroupent dispositifs, service et formation dans des accords pluriannuels. Les hôpitaux nationaux de référence du Kenya, par exemple, gèrent des contrats clés en main avec des fournisseurs mondiaux qui garantissent la disponibilité et la formation, facilitant les obstacles traditionnels de maintenance.

Paysage réglementaire

Les exigences réglementaires applicables aux dispositifs d'anesthésie continuent de se renforcer autour de la surveillance assistée par logiciel, des systèmes de qualité et des normes consensuelles qui favorisent la sécurité et l'interopérabilité. Aux États-Unis, la supervision de la FDA couvre les dispositifs de classe I à III, et en juin 2026, l'agence a publié un arrêté final classant les dispositifs de mesure adjuvante de la douleur pour l'anesthésiologie en classe II avec contrôles spéciaux. Cet arrêté clarifie les attentes en matière d'essais de performance, d'étiquetage et de contrôles post-commercialisation pour cette catégorie de surveillance. La FDA a également fait évoluer les exigences de systèmes qualité via le Quality Management System Regulation (QMSR), en vigueur depuis le 2 février 2026, alignant plus étroitement la gestion de la qualité sur les cadres fondés sur les normes ISO et augmentant la charge de conformité pour les fabricants mondiaux expédiant vers le marché américain.

En Europe, le règlement (UE) 2017/745 (RDM UE) reste le cadre central pour le marquage CE, avec des mises à jour continues et un recours renforcé aux processus d'évaluation clinique et de surveillance post-commercialisation, y compris l'accès aux avis scientifiques de panels d'experts pour les dispositifs à risque plus élevé. La Commission européenne a publié le règlement délégué (UE) 2026/1451, qui modifie certains aspects des exigences d'investigation clinique du RDM pour certains dispositifs implantables et de classe III, influençant la manière dont les fabricants planifient la génération de preuves et les délais. Les mises à jour de normes influencent également l'accès au marché, notamment la publication de la norme ISO 80601-2-69:2026 (relative aux équipements de concentrateurs d'oxygène utilisés dans les systèmes médicaux et anesthésiques) et les transitions de normes reconnues par la FDA pour les équipements médicaux électriques liés à l'anesthésie, qui guident la vérification de la conception et la préparation des soumissions préalables à la mise sur le marché.

Paysage concurrentiel

Le marché des dispositifs d'anesthésie présente une consolidation modérée ancrée par des conglomérats diversifiés qui associent matériel, logiciel et consommables. Ces acteurs établis s'appuient sur des équipes réglementaires solides et une distribution mondiale pour bloquer les nouveaux entrants tardifs. Les alliances technologiques stratégiques sont au cœur de la dynamique : un fournisseur de premier plan s'est associé à un fournisseur de cloud hyperscale pour intégrer une intelligence artificielle générative automatisant la documentation, tandis qu'un autre s'est allié à un spécialiste des processeurs graphiques pour co-développer des solutions d'imagerie et de positionnement autonome en périphérie de réseau. Les rappels, comme un avertissement de défaillance de ventilation en 2025 couvrant certains postes de travail, soulignent les enjeux de réputation et stimulent les investissements dans l'analytique de maintenance prédictive.

Les acteurs émergents se taillent des niches dans les segments pédiatrique, compatible IRM et portable. Les innovateurs en boucle fermée développent des algorithmes qui modulent simultanément le dosage hypnotique et analgésique, ciblant une extubation plus rapide et une réduction des nausées postopératoires. Les start-ups accordent souvent des licences sur leur technologie de base aux grands acteurs qui intègrent le logiciel dans leurs plateformes existantes, accélérant la commercialisation mais renforçant le contrôle des acteurs établis.

Les références environnementales influencent les achats, les appels d'offres attribuant des points aux dispositifs qui documentent des réductions de gaz à effet de serre vérifiées par des tests indépendants. La pression sur les prix reste intense dans les pays à revenus faibles et intermédiaires, poussant les fournisseurs à proposer du financement, des lignes de crédit pour consommables et des diagnostics à distance activés par le cloud pour remporter des contrats pluriannuels.

Leaders du secteur des dispositifs d'anesthésie

Medtronic PLC

Draegerwerk AG

Koninklijke Philips NV

Fisher & Paykel Healthcare

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité inexploitée réside dans les écosystèmes d'anesthésie connectés qui combinent administration, ventilation et surveillance avec des analyses validées, à mesure que les prestataires se standardisent sur des plateformes interopérables pour réduire la charge documentaire et soutenir le débit ambulatoire. L'arrêté final de la FDA de juin 2026 classant les dispositifs de mesure adjuvante de la douleur pour l'anesthésiologie en classe II (contrôles spéciaux) crée une voie réglementaire plus claire pour les modules complémentaires de surveillance de la nociception et de l'indice de douleur qui alimentent le dosage en boucle fermée et l'aide à la décision, en cohérence avec l'évolution du marché vers une surveillance dotée d'IA, comme en témoignent les feuilles de route produits actuelles. Une activité de classification similaire en classe II (contrôles spéciaux) concernant les outils de visualisation anatomique par échographie en temps réel et d'étiquetage pour l'anesthésie régionale renforce les opportunités pour les flux de travail périopératoires qui relient le guidage par imagerie, la surveillance et les dossiers d'anesthésie.

Un deuxième ensemble d'opportunités repose sur des mises à niveau motivées par la conformité et une refonte orientée durabilité, où les hôpitaux et les centres de chirurgie ambulatoire renouvellent leurs parcs installés pour répondre aux exigences de documentation des systèmes qualité du QMSR de la FDA (en vigueur depuis février 2026), tout en poursuivant des capacités de délivrance à faible débit et de captage des gaz volatils, cité comme un critère d'achat actif. Les partenariats mettant l'accent sur l'interopérabilité, tels que l'intégration par Philips et Getinge des systèmes d'administration d'anesthésie Flow Family avec la surveillance Philips IntelliVue, mettent en évidence une orientation sectorielle vers une connectivité multi-fournisseurs plutôt que vers des dispositifs autonomes. Dans les marchés émergents, les programmes de capacité de fabrication, notamment l'investissement de 12 millions USD de la Société financière internationale (avril 2025) lié à l'expansion de la production de dispositifs médicaux en Indonésie, soutiennent l'approvisionnement local et la participation aux appels d'offres pour des postes de travail, des consommables et des modèles de service compétitifs en termes de coûts.

Développements récents du secteur

- Juin 2026 : Medtronic a lancé le vidéolaryngoscope McGRATH MAC+ avec des capacités de visualisation et d'enregistrement rétrospectif améliorées sur plusieurs marchés, dont les États-Unis et des zones géographiques internationales clés. Cette mise à jour renforce les portefeuilles premium de gestion des voies aériennes, qui mettent de plus en plus l'accent sur la capture de données et la facilité d'utilisation dans les salles d'opération à haut débit et les milieux ambulatoires.

- Octobre 2025 : Ascom, Drager et B. Braun ont introduit une solution « Silent ICU » construite sur la norme de connectivité ISO/IEEE 11073 SDC pour permettre une interopérabilité neutre entre fournisseurs et une délégation d'alarmes simplifiée. Ce développement renforce l'évolution vers des écosystèmes intégrés de soins périopératoires et intensifs, où les postes de travail d'anesthésie, les moniteurs et les dispositifs connexes échangent des données avec moins de coordination manuelle.

- Juin 2025 : GE HealthCare a lancé un rappel de certains dispositifs d'anesthésie Carestation en raison d'un risque de défaillance de ventilation. Cette mesure a accru l'importance de l'ingénierie de fiabilité, de la maintenance préventive et de la réactivité du service en tant que facteurs de différenciation pour les postes de travail d'anesthésie, et a renforcé le contrôle des acheteurs sur les engagements de service liés au cycle de vie lors des décisions de renouvellement des équipements.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des dispositifs d'anesthésie couvre les revenus générés par les dispositifs utilisés pour administrer l'anesthésie et surveiller les patients pendant l'anesthésie dans les environnements de soins chirurgicaux et procéduraux.

Exclusions du périmètre : nous excluons les médicaments d'anesthésie et les services cliniques de routine facturés en tant qu'honoraires professionnels plutôt que vendus en tant que revenus de dispositifs.

Aperçu de la segmentation

- Par type de produit

- Machines d'anesthésie

- Postes de travail d'anesthésie

- Machines de délivrance d'anesthésie

- Portables

- Autonomes

- Ventilateurs d'anesthésie

- Moniteurs d'anesthésie

- Consommables et accessoires

- Circuits d'anesthésie

- Masques d'anesthésie

- Tubes endotrachéaux (TET)

- Masques laryngés (ML)

- Autres consommables et accessoires

- Machines d'anesthésie

- Par utilisateur final

- Hôpitaux

- Hôpitaux

- Cliniques et établissements de soins infirmiers

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et aligner les définitions entre régions. Nous nous sommes référés aux statistiques de santé publique et aux tendances des procédures issues de sources telles que l'Organisation mondiale de la santé, la Banque mondiale et l'OCDE, qui aident à expliquer où la demande d'administration et de surveillance de l'anesthésie se concentre.

Pour garder un périmètre de dispositifs pratique, nous avons également examiné les normes produits et les signaux de sécurité provenant de sources telles que les bases de données de la FDA américaine et des revues cliniques à comité de lecture traitant de la surveillance de l'anesthésie et des pratiques des voies aériennes. Parallèlement, les rapports annuels d'entreprises, les présentations aux investisseurs, les résumés douaniers et commerciaux, ainsi que la presse réputée ont été utilisés pour recouper les orientations de prix et les signaux d'expédition, puis les données financières d'entreprises ainsi que les bases de données de veille et de brevets ont été utilisées de manière sélective pour confirmation. Les sources listées ci-dessus sont illustratives, et de nombreuses autres références publiques et internes ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la répartition réelle entre machines d'anesthésie, surveillance et consommables, ainsi que sur la compréhension de ce que les acheteurs remplacent et à quel moment. Nous avons échangé avec des parties prenantes des achats hospitaliers, des utilisateurs cliniques, des distributeurs et des dirigeants spécialisés dans les dispositifs à travers les principales zones géographiques, afin de combler les lacunes de la recherche documentaire et de vérifier les hypothèses clés.

Les retours ont également été utilisés pour confirmer comment les prix évoluent en fonction des ensembles de fonctionnalités, des pratiques de regroupement de services et des cycles d'appels d'offres, et ces contributions ont ensuite été reflétées dans les totaux finaux du marché et la trajectoire de croissance.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 14 % | APAC : 41 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 35 % |

| Acteurs plus petits : 18 % | Managers : 44 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une construction descendante qui reconstitue le pool de demande en utilisant le volume de procédures et l'activité en salle d'opération comme ancrage, puis répartit les dépenses entre l'administration de l'anesthésie principale, la surveillance et les consommables à forte rotation en fonction des schémas d'utilisation. Une fois cette structure en place, nous avons recoupé les totaux à l'aide d'approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par la demande unitaire estimée pour les principaux groupes de dispositifs, suivies de vérifications auprès des canaux de distributeurs pour ajuster les valeurs aberrantes.

Les contributions les plus importantes comprenaient les tendances des procédures chirurgicales par région, les cycles de remplacement du parc installé de postes de travail d'anesthésie, les taux d'attachement des modules de surveillance, les schémas d'utilisation dans les centres ambulatoires et l'orientation générale des prix des consommables et accessoires. Lorsque les données au niveau pays étaient limitées, des indicateurs proxy ont été utilisés (par exemple, la croissance du nombre de lits hospitaliers et les ajouts de capacité périopératoire), et nous avons testé l'impact par des vérifications de sensibilité afin que les totaux ne dépendent pas d'une seule hypothèse.

Pour les prévisions, une analyse de scénarios a été appliquée puis affinée avec les retours primaires sur les intentions d'achat de capital et le calendrier des appels d'offres, ce qui a permis de séparer la demande de remplacement régulière des changements ponctuels liés aux expansions de capacité. La trajectoire finale a été revue pour garantir que la croissance reste cohérente avec les signaux de dépenses de santé observés et le rythme d'adoption technologique dans les soins d'anesthésie.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation à travers plusieurs signaux, notamment les tendances des procédures, l'orientation des dépenses régionales et les évolutions observées du mix produits entre équipements de capital et consommables. Lorsqu'un résultat pays ou segment semblait incohérent avec un indicateur indépendant, les hypothèses étaient réexaminées et les vérifications répétées avant validation interne.

Les révisions se déroulent en plusieurs étapes afin que la logique de calcul, les conversions d'unités et le traitement des devises soient appliqués de manière cohérente entre régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la demande ou l'offre, suivies d'une révision finale avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché mondial des dispositifs d'anesthésie selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs d'anesthésie ne correspondent souvent pas car chaque étude délimite différemment ce qui compte comme un dispositif d'anesthésie, et parce que les années de référence et les hypothèses de tarification ne sont pas toujours alignées. Les différences proviennent également de la vitesse à laquelle les prix sont supposés évoluer, de l'inclusion complète ou non des consommables, et de la fréquence d'actualisation du jeu de données.

Certaines estimations externes incluent des catégories plus larges d'équipements périopératoires et respiratoires, et peuvent également partir d'une année de référence plus ancienne qui est ensuite extrapolée. Chez Mordor Intelligence, les totaux sont limités à l'administration de l'anesthésie, à la surveillance de l'anesthésie et aux consommables et accessoires connexes directement liés à ces flux de travail, et les devises sont normalisées sur une année cohérente afin que les sommes intersectorielles ne dérivent pas.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,81 milliards USD (2026) | |

| Éditeur mondial de recherche A | 24,40 milliards USD (2025) | Utilise une année de référence différente et peut appliquer des inclusions d'équipements plus larges sous la catégorie des dispositifs d'anesthésie, et cette combinaison peut augmenter le total rapporté avant même l'application de la croissance. |

| Éditeur de recherche B | 17,50 milliards USD (2024) | Ancre le modèle à une année antérieure et met l'accent sur une trajectoire de croissance plus rapide, et le total du marché peut différer selon la manière dont les équipements de capital et les consommables sont évalués et convertis entre régions. |

Le tableau montre que la majeure partie de l'écart s'explique par l'alignement des années et le choix pratique des catégories d'équipements adjacents comptabilisées. En maintenant le périmètre lié au flux de travail d'administration et de surveillance de l'anesthésie et en vérifiant les hypothèses clés par des entretiens, l'estimation reste traçable à des moteurs clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des dispositifs d'anesthésie ?

La taille du marché des dispositifs d'anesthésie s'élève à 19,81 milliards USD en 2026 et devrait atteindre 28,57 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des dispositifs d'anesthésie ?

Les consommables et accessoires affichent la croissance la plus élevée avec un CAGR de 9,18 %, portés par les circuits à usage unique, les voies aériennes et les capteurs alignés sur la hausse des volumes de procédures.

Pourquoi les centres de chirurgie ambulatoire sont-ils essentiels à la demande future ?

Les centres ambulatoires réalisent déjà 72 % des chirurgies aux États-Unis et permettent des économies de 25 à 50 % par rapport aux services ambulatoires hospitaliers, stimulant l'acquisition de systèmes d'anesthésie compacts et automatisés adaptés aux flux de travail à haut débit.

Quelle région connaît la croissance la plus rapide sur le marché des dispositifs d'anesthésie ?

L'Asie-Pacifique devrait progresser à un CAGR de 8,12 % grâce aux investissements dans les infrastructures de santé et à l'expansion des capacités de fabrication nationales.

Comment les réglementations environnementales influencent-elles la conception des dispositifs ?

Les mandats visant à réduire les émissions de gaz anesthésiques favorisent les systèmes de délivrance à faible débit et les technologies de capture des agents volatils, incitant les fabricants à intégrer des modules de réduction des émissions dans les nouveaux postes de travail.

Quels sont les principaux obstacles à l'adoption des plateformes d'anesthésie dotées d'intelligence artificielle ?

Les coûts d'acquisition élevés, les frais permanents de maintenance logicielle et les voies réglementaires complexes pour les algorithmes d'apprentissage automatique limitent l'adoption, en particulier dans les environnements de soins de santé à ressources limitées.

Dernière mise à jour de la page le: