Taille et part du marché des cartons en carton pour aliments liquides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

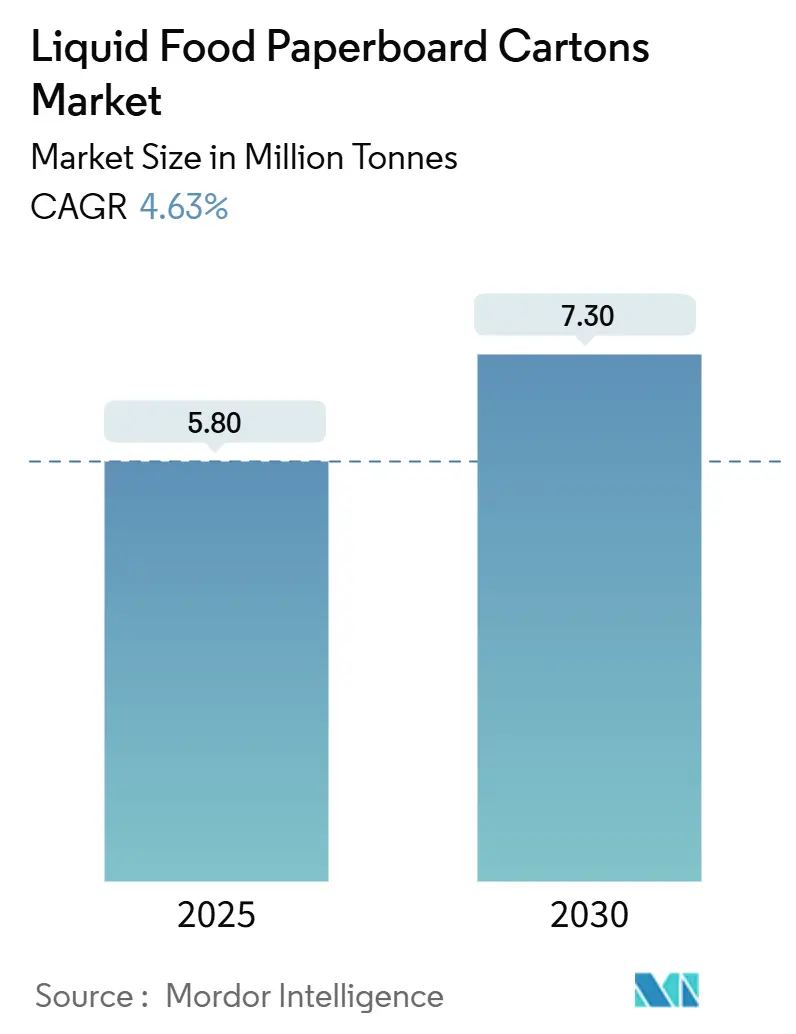

| Volume du Marché (2025) | 5.80 Millions de tonnes |

| Volume du Marché (2030) | 7.30 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons en carton pour aliments liquides par Mordor Intelligence

La taille du marché des cartons en carton pour aliments liquides s'élevait à 5,8 millions de tonnes en 2025 et devrait atteindre 7,3 millions de tonnes d'ici 2030, ce qui correspond à un TCAC de 4,63 % sur la période. La demande robuste découle des pressions réglementaires sur les plastiques à usage unique, de l'adoption rapide de la technologie aseptique et de l'attrait croissant des boissons laitières à base de plantes et à longue conservation. Les propriétaires de marques cherchant à réduire leurs émissions de portée 3 standardisent sur des barrières sans aluminium, tandis que les entreprises alimentaires des économies émergentes considèrent le carton comme la voie la plus rentable vers la distribution nationale sans chaîne du froid fiable. Dans le même temps, les fabricants de remplisseuses lancent des équipements capables de gérer des lots de plus petite taille, soutenant le lancement de boissons fonctionnelles et l'expansion des marques de distributeur. La concentration modérée du marché laisse aux grands fournisseurs intégrés la possibilité de protéger leurs marges grâce à des substrats différenciés et à des empreintes de production régionales, tout en laissant de la place aux convertisseurs de niche capables d'exploiter des graphismes haut de gamme ou des exigences en matière de langue locale.

Principaux enseignements du rapport

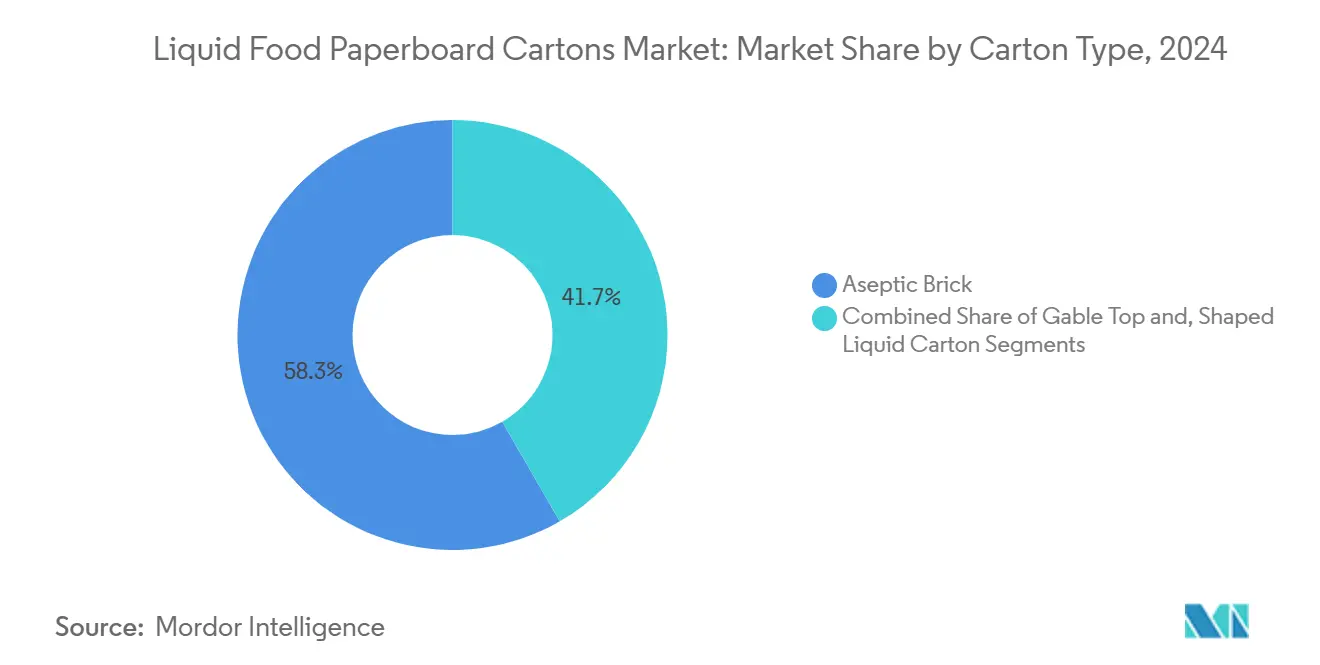

- Par type de carton, les formats de briques aseptiques ont capturé 58,31 % de la part du marché des cartons en carton pour aliments liquides en 2024.

- Par utilisateur final, la taille du marché des cartons en carton pour aliments liquides pour le segment des boissons à base de plantes devrait se développer à un TCAC de 7,16 % entre 2025 et 2030.

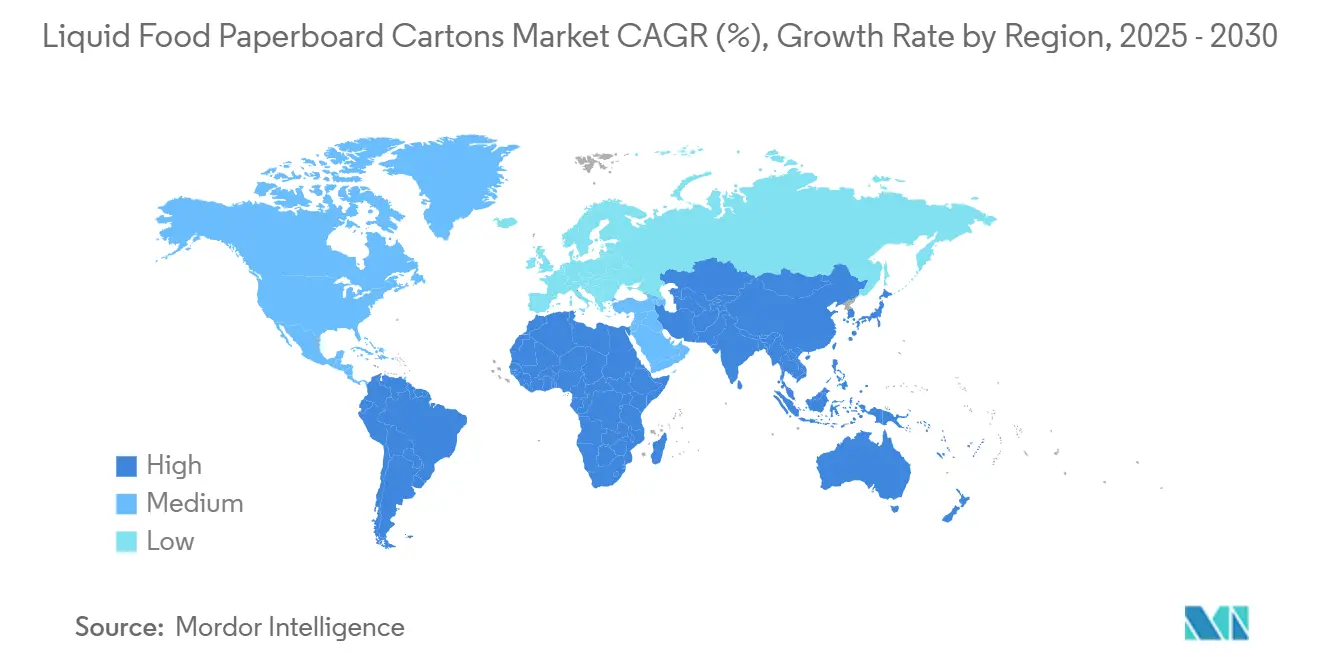

- Par géographie, la région Asie-Pacifique détenait 52,04 % de la part du marché des cartons en carton pour aliments liquides en 2024.

Tendances et perspectives du marché mondial des cartons en carton pour aliments liquides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation croissante de boissons laitières à longue conservation dans les économies émergentes | +1.2% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2 à 4 ans) |

| Essor des « laits alternatifs » à base de plantes conditionnés en cartons | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations sur la réduction des plastiques accélérant le passage du PET/PEHD | +1.0% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition des soupes et bouillons à remplissage à chaud des boîtes de conserve vers des bouteilles-cartons rétortables | +0.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Modernisation des remplisseuses permettant le lancement de boissons fonctionnelles en petits lots | +0.3% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Barrière à base de papier éligible aux subventions remplaçant les couches d'aluminium | +0.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante de boissons laitières à longue conservation dans les économies émergentes

L'exode rural et la hausse des revenus disponibles en Asie, en Afrique et dans certaines parties de l'Amérique latine stimulent la demande de lait ne nécessitant pas de réfrigération de la ferme au rayon. Tetra Pak prévoit une hausse annuelle de 2,2 % des volumes de lait blanc à l'échelle mondiale jusqu'en 2027, l'Asie centrale et orientale représentant la majeure partie des litres supplémentaires. [1]Tetra Laval, "Tetra Pak Facts," tetralaval.com L'usine d'Ahmedabad de SIG, d'une valeur de 90 millions d'euros (105,08 millions USD), capable de produire 4 milliards d'emballages aseptiques par an, souligne le potentiel créé par le fait que moins de 10 % du lait en Inde est conditionné aujourd'hui. Sur les marchés où les pertes de produits dues aux ruptures de la chaîne du froid dépassent régulièrement 5 %, les détaillants se tournent vers des solutions UHT en carton offrant une durée de conservation de 6 à 12 mois. Les grandes laiteries s'appuient sur une distribution à l'échelle nationale sans avoir besoin de flottes réfrigérées coûteuses, tandis que les petites coopératives font appel à des co-packeurs pour atteindre les chaînes d'épiceries urbaines. À mesure que les gouvernements renforcent les règles de sécurité alimentaire, la pénétration des cartons s'accélère davantage, ancrant une croissance structurelle pour le marché des cartons en carton pour aliments liquides.

Essor des « laits alternatifs » à base de plantes conditionnés en cartons

La demande mondiale de boissons à base d'avoine, d'amandes, de riz et de soja se développe à mesure que les consommateurs associent les régimes flexitariens à une empreinte environnementale réduite. Tetra Pak prévoit une croissance annuelle de 1,5 % des boissons à base de plantes jusqu'en 2027, un rythme qui dépasse celui des produits laitiers traditionnels en Amérique du Nord et en Europe. Danone, dont la division Produits laitiers essentiels et à base de plantes a généré 52 % des ventes de l'entreprise en 2024, achemine une grande partie de ce volume via des cartons à pignon et des briques fines qui mettent en avant des messages de durabilité. Le carton offre un espace d'affichage supérieur et une sensation clairement « papier » par rapport aux bouteilles en PET, renforçant le positionnement de marque autour des économies de carbone. L'innovation en matière de recettes, comme les lattes à l'avoine enrichis en protéines ou les boissons au riz enrichies en calcium, exige des couches barrières qui protègent les nutriments sensibles de l'ingress d'oxygène, une capacité que les cartons de nouvelle génération sans aluminium offrent désormais à grande échelle. Ces dynamiques favorisent un segment premium où l'emballage influence le choix du consommateur presque aussi fortement que la liste des ingrédients, élargissant encore le marché des cartons en carton pour aliments liquides.

Réglementations sur la réduction des plastiques accélérant le passage du PET/PEHD

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages oblige désormais les producteurs à ne mettre sur le marché que des emballages recyclables d'ici 2030 et interdit les substances perfluoroalkylées et polyfluoroalkylées dans les matériaux en contact avec les aliments.[2]Parlement européen, "Emballages et déchets d'emballages," europarl.europa.eu Une dynamique parallèle aux États-Unis comprend la décision de l'Administration des services généraux de favoriser les emballages sans plastique à usage unique dans les achats fédéraux. Les coûts de conformité pour le PET et le PEHD augmentent à mesure que les mandats de contenu recyclé se renforcent et que le recyclage chimique reste coûteux. Les propriétaires de marques de thé et de café prêts-à-boire, autrefois fidèles aux bouteilles en plastique transparent, considèrent de plus en plus les cartons à base de fibres comme une voie moins risquée vers la conformité réglementaire. Les convertisseurs répondent avec des bouchons monomatériaux et des applicateurs à grande vitesse qui simplifient davantage le recyclage. Ces tendances politiques coordonnées soutiennent des vents porteurs de longue durée pour le marché des cartons en carton pour aliments liquides.

Transition des soupes et bouillons à remplissage à chaud des boîtes de conserve vers des bouteilles-cartons rétortables

Les consommateurs à la recherche d'emballages plus légers et adaptés au micro-ondes incitent les fabricants de soupes et de bouillons à reconsidérer la boîte de conserve métallique vieille de 150 ans. La division Repas et boissons de Campbell Soup Company a identifié l'innovation en matière d'emballage comme un levier de croissance au sein de son portefeuille de 9,6 milliards USD en 2024. Les cartons rétortables résistent aux températures de remplissage à chaud tout en pesant jusqu'à 40 % de moins que l'acier, réduisent les coûts logistiques et offrent des graphismes haute résolution. Les chaînes de supermarchés apprécient la géométrie rectangulaire qui améliore l'efficacité des caisses et l'utilisation des rayons. À mesure que davantage de marques positionnent des bouillons d'os premium et des purées de légumes en cartons, la catégorie évolue d'une offre banalisée vers une offre différenciée, bénéficiant au marché des cartons en carton pour aliments liquides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des lignes de remplissage aseptique | -0.7% | Mondial, avec un impact particulier sur les acteurs des marchés émergents | Moyen terme (2 à 4 ans) |

| Infrastructure de recyclage en bordure de trottoir limitée dans les régions en développement | -0.5% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Tensions dans la chaîne d'approvisionnement pour le carton d'emballage liquide | -0.4% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Inertie des propriétaires de marques envers les bouteilles PET existantes dans le thé/café prêt-à-boire | -0.3% | Mondial, concentré sur les marchés matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des lignes de remplissage aseptique

Les systèmes aseptiques de pointe vont de 10 millions à 50 millions USD par ligne, une somme hors de portée pour de nombreuses laiteries régionales et mélangeurs de jus. La décision d'Elopak en 2024 de construire une usine à Little Rock, en Arkansas, illustre comment même les acteurs établis s'appuient sur les économies d'échelle pour justifier de tels investissements. Les protocoles de stérilisation complexes nécessitent des techniciens qualifiés, des pièces de rechange spécialisées et des régimes de nettoyage validés, ce qui augmente les charges d'exploitation. Par conséquent, le nombre de convertisseurs reste limité, concentrant le pouvoir de marché en amont et ralentissant la pénétration des cartons dans les segments sensibles aux prix.

Infrastructure de recyclage en bordure de trottoir limitée dans les régions en développement

Les cartons sont principalement composés de fibres de papier, mais comprennent également du polyéthylène et, dans certains modèles anciens, de l'aluminium. Les économies en développement manquent souvent de papeteries capables de séparer et de récupérer efficacement ces couches. La Banque asiatique de développement note que l'économie du recyclage municipal repose sur des volumes adéquats et une collecte organisée, deux éléments encore embryonnaires dans de nombreuses villes. Là où le secteur informel domine, les cartons ont une valeur de récupération inférieure à celle du PET, ce qui freine les taux de récupération et suscite des inquiétudes parmi les décideurs politiques et les ONG. Des solutions de fin de vie inadéquates peuvent ternir les références environnementales qui sous-tendent la demande pour le secteur des cartons en carton pour aliments liquides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carton : la technologie aseptique propulse le leadership du marché

Les cartons en brique aseptique ont représenté 58,31 % de la part du marché des cartons en carton pour aliments liquides en 2024 grâce à leur structure multicouche qui garantit jusqu'à 12 mois de durée de conservation ambiante sans conservateurs. SIG a installé 91 nouvelles lignes aseptiques dans le monde en 2024, égalant son record de l'année précédente et signalant une demande saine pour les systèmes avancés. [3]SIG, "Rapport annuel 2023," sig.biz La tendance vers des couches sans aluminium élargit encore l'écart technologique entre les cartons et les plastiques traditionnels, renforçant l'emprise du segment sur le lait, les jus et les boissons à base de plantes à longue conservation. Les cartons à pignon, en revanche, ont affiché le TCAC le plus rapide à 5,92 % car les marques des segments des produits laitiers premium et des laits alternatifs privilégient leur large panneau avant pour une communication en étiquette propre. La niche des cartons façonnés prospère grâce aux jus premium et aux shots fonctionnels où des silhouettes distinctives captent l'attention des acheteurs. À mesure que les convertisseurs affinent les techniques de formage, les variantes façonnées pourraient capter des points supplémentaires de la taille du marché des cartons en carton pour aliments liquides, mais les briques aseptiques resteront le format de référence jusqu'en 2030.

La croissance des cartons à pignon reflète également l'économie du remplissage : des équipements plus simples, des exigences de barrière moins élevées et la compatibilité avec les procédés pasteurisés plutôt qu'UHT raccourcissent le retour sur investissement pour les laiteries de taille moyenne. De nombreux co-packeurs en Amérique du Nord reconvertissent les lignes de lait frais existantes pour traiter les boissons à l'avoine et aux amandes dans le même carton, accélérant la mise sur le marché pour les marques. Pendant ce temps, les briques bénéficient d'une nouvelle vague de barrières sans feuille d'aluminium qui réduisent les empreintes de gaz à effet de serre, permettant aux détaillants d'atteindre leurs objectifs de portée 3 sans sacrifier l'intégrité du produit. Ces améliorations techniques consolident le leadership des briques tout en garantissant que la taille du marché des cartons en carton pour aliments liquides pour les cartons à pignon continue de dépasser les moyennes prévisionnelles.

Par utilisateur final : l'essor des produits à base de plantes remodèle la domination traditionnelle des produits laitiers

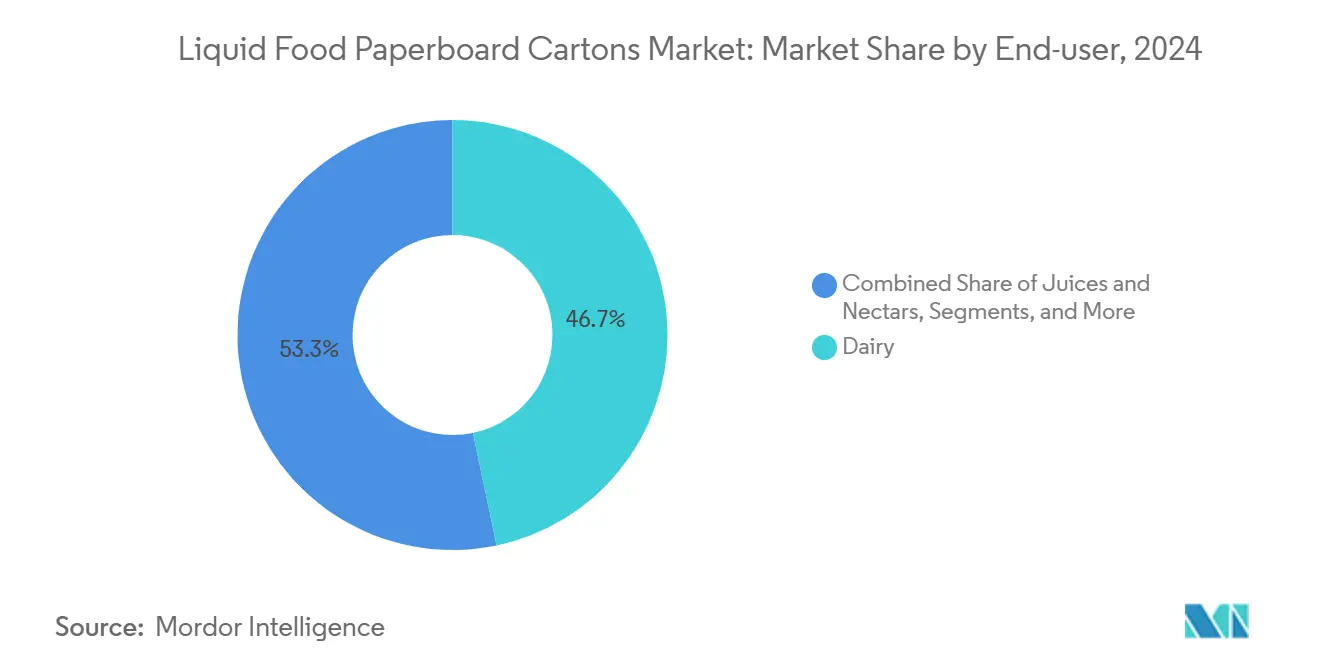

Les produits laitiers ont conservé 46,72 % de la taille du marché des cartons en carton pour aliments liquides en 2024 grâce aux habitudes de consommation bien ancrées et à l'omniprésence du lait UHT en Afrique, en Amérique latine et en Asie du Sud-Est. Néanmoins, la catégorie des produits à base de plantes est en passe d'atteindre un TCAC de 7,16 %, érodant la domination des produits laitiers à mesure que les populations intolérantes au lactose et véganes augmentent dans les centres urbains. Les grandes entreprises de biens de consommation allouent des budgets marketing aux mélanges de lait d'avoine pour baristas et aux lattes de soja enrichis en protéines, souvent à un prix supérieur de 20 % au lait conventionnel. Les jus et nectars se maintiennent mais évoluent vers une fortification fonctionnelle et des recettes à teneur réduite en sucre. Le segment des soupes, sauces et bouillons pivote des boîtes de conserve vers les cartons rétortables, ouvrant de nouvelles opportunités en rayon. Collectivement, ces évolutions sous-tendent un paysage fertile pour l'innovation de marque et protègent une croissance à un chiffre moyen dans le marché des cartons en carton pour aliments liquides malgré la maturité de la demande laitière en Europe et en Amérique du Nord.

Les gammes de nutrition spécialisée — allant des formules pédiatriques aux boissons protéinées gériatriques — nécessitent des performances de barrière ultra-élevées et des portions précises. Les cartons répondent à ces deux besoins et se prêtent à l'embossage en braille, une caractéristique d'inclusion appréciée par les régulateurs de santé. Comme ce créneau commande des marges brutes à deux chiffres, les convertisseurs le priorisent, renforçant le leadership technologique au sein du secteur des cartons en carton pour aliments liquides.

Analyse géographique

L'Asie-Pacifique a contribué à 52,04 % du volume mondial en 2024 et devrait afficher le TCAC le plus rapide à 6,62 % jusqu'en 2030. Les campagnes nationales chinoises de revitalisation des produits laitiers, l'écart de pénétration de l'emballage en Inde et la jeunesse démographique de l'Asie du Sud-Est ancrent collectivement la dynamique régionale. La nouvelle usine indienne de SIG illustre des stratégies de localisation qui réduisent les délais et les droits de douane à l'importation, améliorant la compétitivité des prix. Le Japon et la Corée du Sud, bien que matures, établissent des tendances en matière de boissons fonctionnelles premium et de bouchons recyclables, des connaissances qui se diffusent vers d'autres marchés asiatiques au fil du temps. L'Amérique du Nord suit avec une croissance stable à un chiffre moyen, la premiumisation et les mandats de durabilité orientant les marques vers les cartons. Le changement de politique de l'Administration des services généraux signale des vents porteurs institutionnels dans les circuits de restauration collective, ancrant davantage les cartons. [4]Administration des services généraux, "Réduction des emballages en plastique à usage unique," gsa.gov

L'environnement réglementaire sophistiqué de l'Europe exerce une double influence : il accélère l'adoption des cartons mais exige également des améliorations continues en matière d'éco-conception. L'interdiction des substances perfluoroalkylées et polyfluoroalkylées en 2025 et l'échéance de recyclabilité de 2030 placent les solutions à base de fibres au premier plan des feuilles de route de conformité. Au sein du bloc, l'Allemagne et la France dominent le volume, tandis que les pays nordiques affichent des taux de recyclage supérieurs à 70 %, validant les modèles économiques en boucle fermée. En revanche, le Moyen-Orient et l'Afrique progressent à partir d'une base plus modeste, contraints par une couverture inégale de la chaîne du froid et des revenus fluctuants liés au pétrole. Néanmoins, les jeunes populations et l'essor rapide du commerce électronique favorisent les boissons ambiantes nécessitant des emballages robustes et légers, une combinaison qui améliore les perspectives pour le marché des cartons en carton pour aliments liquides.

L'Amérique du Sud présente un tableau contrasté. Le Brésil connaît un renouveau des investissements dans les remplisseuses UHT après la stabilisation monétaire, tandis que l'environnement macroéconomique volatile de l'Argentine tempère l'expansion des capacités à court terme. Les programmes nutritionnels gouvernementaux qui distribuent du lait scolaire en cartons fournissent une base de demande et créent une familiarité parmi les consommateurs de la prochaine génération, ce qui augure bien d'une adoption à long terme.

Paysage concurrentiel

Le marché des cartons en carton pour aliments liquides reste modérément concentré, Tetra Pak, SIG Group et Elopak contrôlant la majorité de la capacité de remplissage aseptique installée. Chacun exploite des systèmes propriétaires de remplissage, de bouchage et de barrière qui fidélisent les clients dans des contrats pluriannuels de service et de consommables, générant des flux de revenus récurrents prévisibles. SIG s'appuie sur une stratégie de fabrication « locale pour locale » ; son investissement indien réduit les droits de douane à l'importation et renforce les relations avec les laiteries et les marques de jus régionales. Tetra Pak se concentre sur la maintenance préventive numérisée et les emballages connectés permettant la traçabilité, tandis qu'Elopak positionne Pure-Pak® comme une solution naturelle à faible teneur en plastique pour les catégories fraîches et ambiantes.

L'intégration de la chaîne d'approvisionnement est un facteur de différenciation clé. Les leaders du marché co-développent des grades de carton avec des papeteries nordiques, garantissant l'accès à des fibres de haute pureté rares. Leurs réseaux mondiaux de service technique réduisent les temps d'arrêt pour les clients, renforçant les coûts de changement. Pourtant, une perturbation se profile de la part de petits remplisseurs européens et asiatiques commercialisant des systèmes aseptiques compacts et à basse pression à la moitié du coût d'investissement traditionnel, ciblant les producteurs artisanaux de laits alternatifs et les startups de boissons fonctionnelles. Dans l'innovation des substrats, des startups explorent des revêtements barrières monomatériaux qui revendiquent une recyclabilité totale dans les flux de papier standard, une percée qui pourrait éroder l'avance des acteurs établis en matière de solutions sans aluminium.

Les mouvements stratégiques de 2024-2025 comprennent des accords de licence et de production avec des convertisseurs de carton ondulé cherchant à se diversifier dans le carton liquide, des coentreprises entre papeteries et entreprises chimiques pour commercialiser des barrières biosourcées, et des acquisitions de co-packeurs régionaux par des multinationales désireuses de sécuriser des canaux en aval. Collectivement, ces actions illustrent un paysage en mutation mais toujours ancré par des détenteurs de technologie qui commandent le cœur du marché des cartons en carton pour aliments liquides.

Leaders du secteur des cartons en carton pour aliments liquides

Tetra Pak International SA

SIG Group AG

Elopak ASA

Pactiv Evergreen Inc.

Greatview Aseptic Packaging Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : SIG a ouvert sa première usine de cartons aseptiques en Inde avec un investissement de 90 millions d'euros et une capacité annuelle de 4 milliards d'emballages, soutenant les clients du secteur laitier et des boissons non alcoolisées à mesure que la pénétration de l'emballage augmente.

- Février 2025 : Le règlement de l'Union européenne sur les emballages et les déchets d'emballages est entré en vigueur, imposant la recyclabilité d'ici 2030 et interdisant les substances perfluoroalkylées et polyfluoroalkylées dans les matériaux en contact avec les aliments.

- Octobre 2024 : SIG a annoncé une croissance de son chiffre d'affaires du troisième trimestre de 5,1 % à taux de change constant et une marge d'EBITDA ajusté de 25 %, reflétant l'assouplissement des contraintes de capacité sur les lignes de bag-in-box aux États-Unis et une demande robuste sur les marchés émergents.

- Août 2024 : Elopak a publié un chiffre d'affaires du deuxième trimestre de 288,4 millions d'euros (337,08 millions USD), en hausse de 3,7 % en glissement annuel, porté par la croissance de Pure-Pak en Europe et dans les Amériques.

Portée du rapport mondial sur le marché des cartons en carton pour aliments liquides

| Brique aseptique |

| Carton à pignon |

| Carton liquide façonné |

| Produits laitiers |

| Jus et nectars |

| Produits à base de plantes |

| Soupes, sauces et bouillons |

| Autres utilisateurs finaux (prêt-à-boire, nectar) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de carton | Brique aseptique | ||

| Carton à pignon | |||

| Carton liquide façonné | |||

| Par utilisateur final | Produits laitiers | ||

| Jus et nectars | |||

| Produits à base de plantes | |||

| Soupes, sauces et bouillons | |||

| Autres utilisateurs finaux (prêt-à-boire, nectar) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des cartons en carton pour aliments liquides en 2025 ?

Il a atteint 5,8 millions de tonnes en 2025 et est en bonne voie pour atteindre 7,3 millions de tonnes d'ici 2030.

Quel TCAC est prévu pour les cartons en carton pour aliments liquides jusqu'en 2030 ?

Le marché devrait croître à un taux annuel de 4,63 % entre 2025 et 2030.

Quelle région est en tête de la demande de cartons pour aliments liquides ?

L'Asie-Pacifique représente 52,04 % du volume mondial et se développe à un TCAC de 6,62 %.

Quel type de carton détient la plus grande part aujourd'hui ?

Les formats de briques aseptiques détiennent 58,31 % du volume de 2024 en raison de leurs performances de longue conservation.

Qu'est-ce qui motive le passage du plastique aux cartons ?

Des réglementations strictes sur la réduction des plastiques, notamment dans l'UE et aux États-Unis, font des cartons en carton recyclables une alternative attrayante tout en répondant aux objectifs de durabilité des marques.

Pourquoi les remplisseuses aseptiques sont-elles considérées comme une barrière à l'entrée ?

Les coûts en capital de 10 à 50 millions USD par ligne et la nécessité d'un savoir-faire spécialisé limitent la participation aux acteurs bien financés ou aux co-packeurs.

Dernière mise à jour de la page le: