Marktgröße und Marktanteil für Flüssignahrung-Kartonverpackungen aus Karton

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

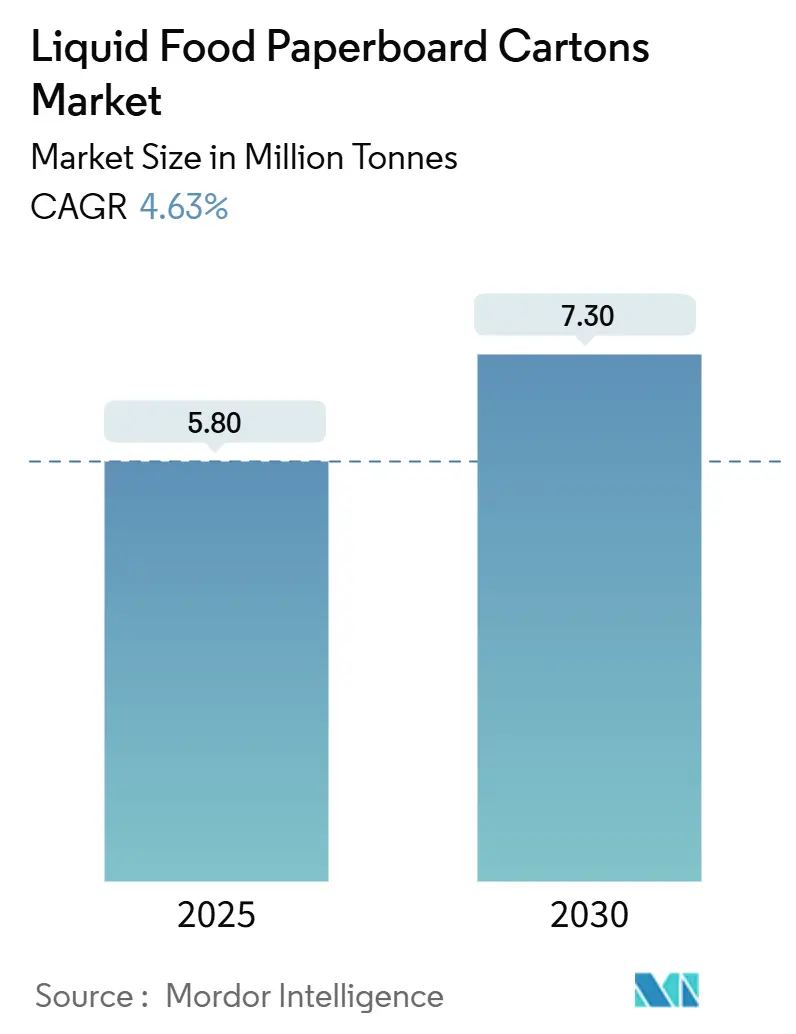

| Marktvolumen (2025) | 5.80 Millionen Tonnen |

| Marktvolumen (2030) | 7.30 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 4.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flüssignahrung-Kartonverpackungen aus Karton von Mordor Intelligence

Die Marktgröße für Flüssignahrung-Kartonverpackungen aus Karton betrug im Jahr 2025 5,8 Millionen Tonnen und wird bis 2030 voraussichtlich 7,3 Millionen Tonnen erreichen, was einem CAGR von 4,63 % über den Zeitraum entspricht. Die robuste Nachfrage resultiert aus dem regulatorischen Druck auf Einwegkunststoffe, der raschen Verbreitung aseptischer Technologie sowie der wachsenden Beliebtheit pflanzenbasierter und haltbarer Milchgetränke. Markeninhaber, die Scope-3-Emissionen reduzieren möchten, standardisieren auf aluminiumfreie Barrieren, während Lebensmittelunternehmen in Schwellenländern Karton als kosteneffizientesten Weg zur nationalen Distribution ohne zuverlässige Kühlkette betrachten. Gleichzeitig bringen Abfüllmaschinenhersteller Anlagen auf den Markt, die kleinere Chargengrößen verarbeiten können, was die Einführung funktioneller Getränke und die Expansion von Handelsmarken unterstützt. Eine moderate Marktkonzentration gibt großen integrierten Lieferanten Spielraum, Margen durch differenzierte Substrate und regionale Produktionsstandorte zu schützen, lässt jedoch noch Raum für Nischenverarbeiter, die Premium-Grafiken oder lokale Sprachanforderungen nutzen können.

Wichtigste Erkenntnisse des Berichts

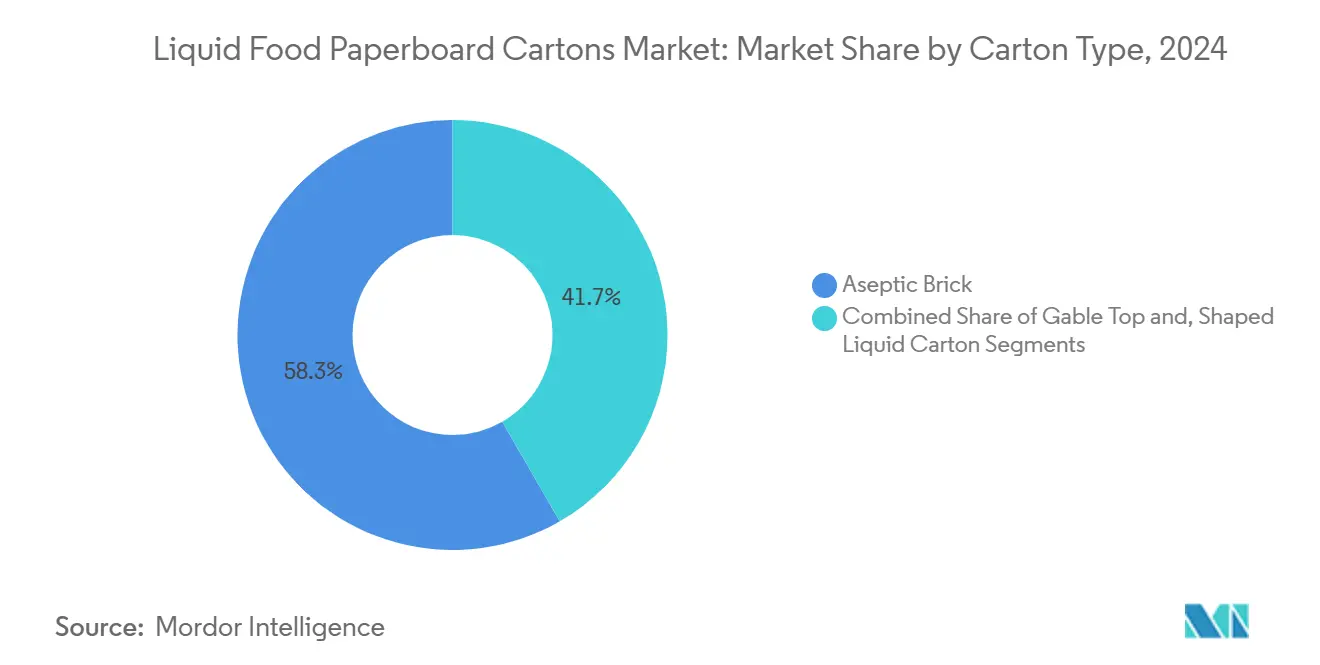

- Nach Kartontyp entfielen im Jahr 2024 58,31 % des Marktanteils für Flüssignahrung-Kartonverpackungen aus Karton auf aseptische Brick-Formate.

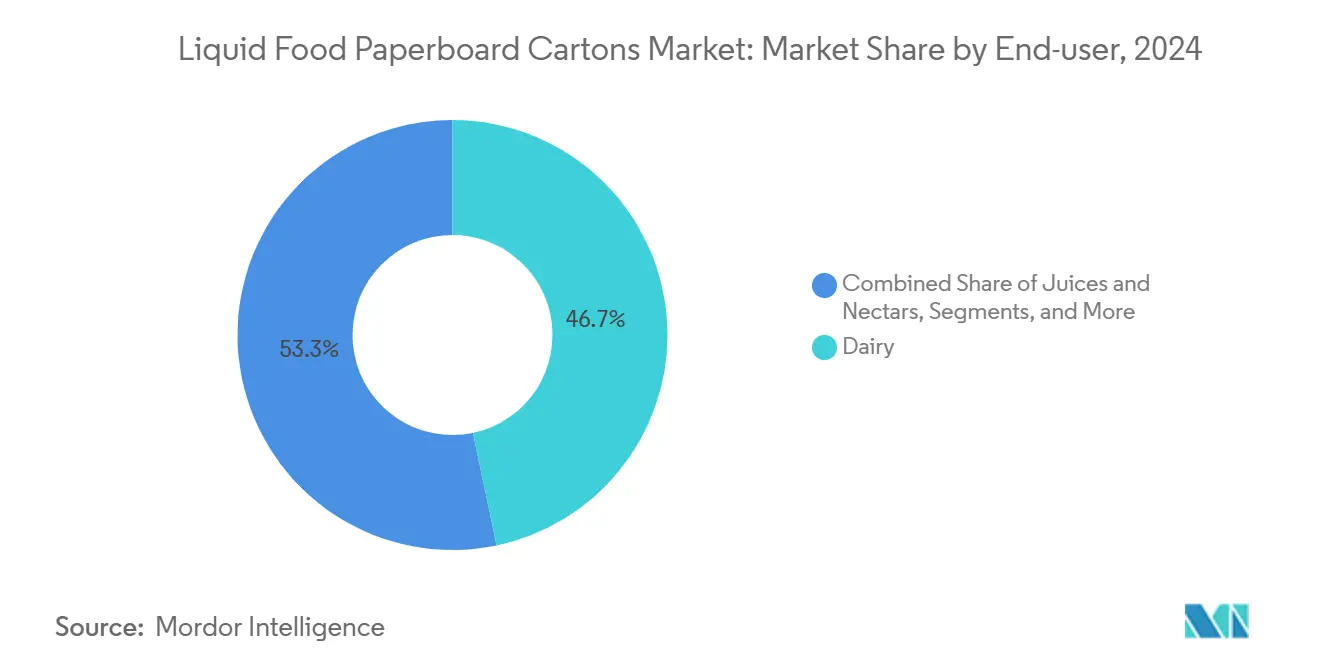

- Nach Endverbraucher wird die Marktgröße für Flüssignahrung-Kartonverpackungen aus Karton im Segment pflanzenbasierter Getränke zwischen 2025 und 2030 mit einem CAGR von 7,16 % wachsen.

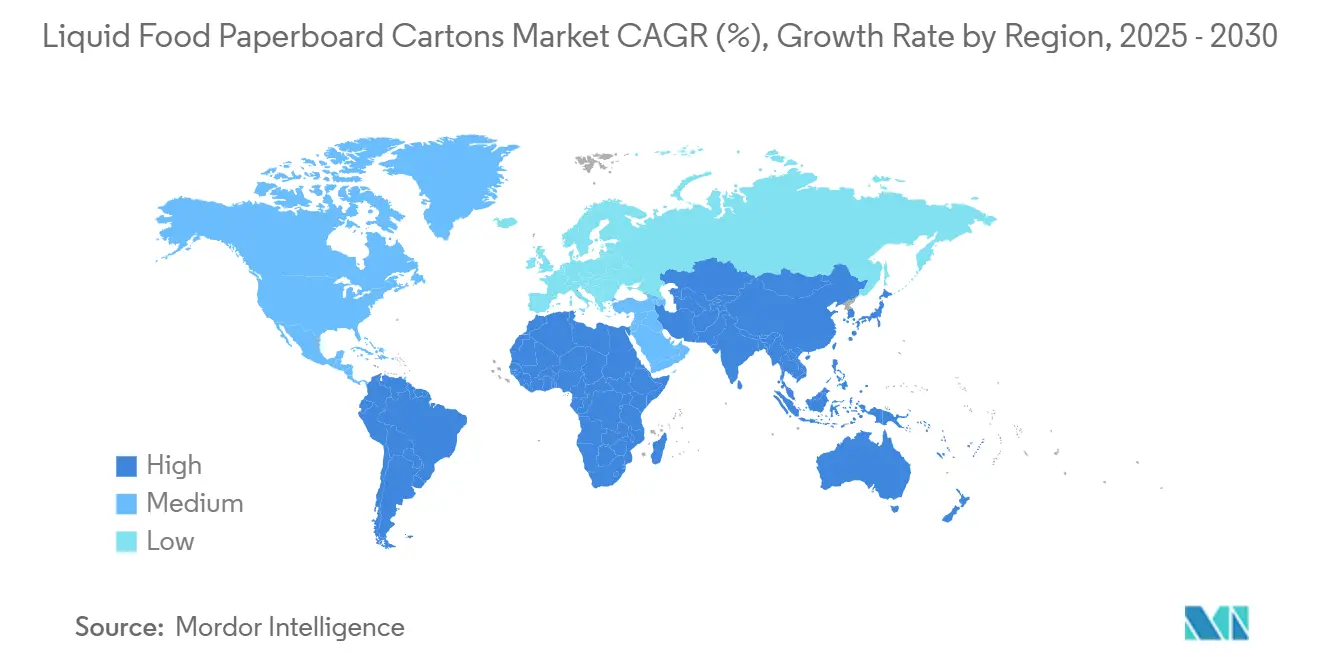

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2024 einen Marktanteil von 52,04 % am Markt für Flüssignahrung-Kartonverpackungen aus Karton.

Globale Trends und Erkenntnisse im Markt für Flüssignahrung-Kartonverpackungen aus Karton

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach haltbaren Milchgetränken in Schwellenländern | +1.2% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg pflanzenbasierter „Alt-Milch” in Kartonverpackungen | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Kunststoffreduzierung beschleunigen den Wechsel von PET/HDPE | +1.0% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Umstellung von Heißabfüll-Suppen und -Brühen von Dosen auf retortierbare Kartonflaschen | +0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Modernisierung von Abfüllanlagen ermöglicht Kleinchargen-Einführungen funktioneller Getränke | +0.3% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Förderungsfähige papierbasierte Barriere ersetzt Aluminiumschichten | +0.5% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach haltbaren Milchgetränken in Schwellenländern

Urbanisierung und steigende verfügbare Einkommen in Asien, Afrika und Teilen Lateinamerikas steigern die Nachfrage nach Milch, die keine Kühlung vom Erzeuger bis zum Regal benötigt. Tetra Pak prognostiziert, dass das globale Volumen an Weißmilch bis 2027 jährlich um 2,2 % steigen wird, wobei Zentral- und Ostasien den Großteil der zusätzlichen Liter ausmachen. [1]Tetra Laval, "Tetra Pak Facts," tetralaval.com SIGs Werk in Ahmedabad mit einem Investitionsvolumen von 90 Millionen EUR (105,08 Millionen USD) und einer Kapazität von 4 Milliarden aseptischen Verpackungen pro Jahr unterstreicht das Potenzial, das dadurch entsteht, dass heute weniger als 10 % der Milch in Indien verpackt wird. In Märkten, in denen Produktverluste durch Temperaturmissbrauch regelmäßig 5 % übersteigen, bevorzugen Einzelhändler kartonbasierte UHT-Lösungen mit einer Haltbarkeit von 6 bis 12 Monaten. Große Molkereien nutzen die landesweite Distribution ohne teure Kühlfahrzeuge, während kleinere Genossenschaften Lohnabfüller einsetzen, um städtische Lebensmittelketten zu erreichen. Da Regierungen die Lebensmittelsicherheitsvorschriften verschärfen, beschleunigt sich die Durchdringung durch Kartonverpackungen weiter und sichert strukturelles Wachstum für den Markt für Flüssignahrung-Kartonverpackungen aus Karton.

Anstieg pflanzenbasierter „Alt-Milch” in Kartonverpackungen

Die globale Nachfrage nach Getränken aus Hafer, Mandeln, Reis und Soja wächst, da Verbraucher flexitarische Ernährungsweisen mit einem geringeren ökologischen Fußabdruck verbinden. Tetra Pak erwartet, dass pflanzenbasierte Getränke bis 2027 jährlich um 1,5 % wachsen werden – ein Tempo, das die traditionelle Milchwirtschaft in Nordamerika und Europa übertrifft. Danone, dessen Sparte Grundlegende Milchprodukte und Pflanzenbasierte Produkte im Jahr 2024 52 % des Unternehmensumsatzes erwirtschaftete, leitet einen Großteil dieses Volumens über Giebeldach- und Slim-Brick-Kartons, die Nachhaltigkeitsbotschaften hervorheben. Karton bietet im Vergleich zu PET-Flaschen überlegene Werbefläche und ein klares „Papiergefühl”, das die Markenpositionierung rund um CO₂-Einsparungen stärkt. Rezeptinnovationen wie proteinangereicherte Haferlatte oder kalziumangereicherte Reisgetränke erfordern Barriereschichten, die empfindliche Nährstoffe vor Sauerstoffeintritt schützen – eine Fähigkeit, die Kartons der nächsten Generation ohne Aluminium nun im großen Maßstab bieten. Diese Dynamiken fördern ein Premiumsegment, in dem die Verpackung die Verbraucherwahl fast ebenso stark beeinflusst wie die Zutatenlisten, was den Markt für Flüssignahrung-Kartonverpackungen aus Karton weiter vergrößert.

Vorschriften zur Kunststoffreduzierung beschleunigen den Wechsel von PET/HDPE

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union verpflichtet Hersteller nun, bis 2030 nur noch recycelbare Verpackungen auf den Markt zu bringen, und verbietet PFAS in lebensmittelberührenden Materialien.[2]Europäisches Parlament, "Verpackungen und Verpackungsabfälle," europarl.europa.eu Parallele Entwicklungen in den Vereinigten Staaten umfassen die Entscheidung der Allgemeinen Dienstleistungsverwaltung, Verpackungen ohne Einwegkunststoffe bei der Bundesbeschaffung zu bevorzugen. Die Compliance-Kosten für PET und HDPE steigen, da die Anforderungen an den Recyclatanteil verschärft werden und das chemische Recycling teuer bleibt. Markeninhaber von trinkfertigen Tee- und Kaffeegetränken, die früher transparenten Kunststoffflaschen treu waren, betrachten faserbasierte Kartons zunehmend als risikoärmeren Weg zur regulatorischen Konformität. Verarbeiter reagieren mit Monomaterial-Verschlüssen und Hochgeschwindigkeitsapplikatoren, die das Recycling weiter vereinfachen. Diese koordinierten politischen Trends bilden langfristige Rückenwinde für den Markt für Flüssignahrung-Kartonverpackungen aus Karton.

Umstellung von Heißabfüll-Suppen und -Brühen von Dosen auf retortierbare Kartonflaschen

Verbraucher, die nach leichteren, mikrowellengeeigneten Verpackungen suchen, veranlassen Suppen- und Brühenhersteller, die 150 Jahre alte Metalldose zu überdenken. Die Sparte Mahlzeiten und Getränke von Campbell Soup Company hat Verpackungsinnovation als Wachstumshebel innerhalb ihres Portfolios von 9,6 Milliarden USD im Jahr 2024 hervorgehoben. Retortierbare Kartons halten Heißabfülltemperaturen stand, wiegen jedoch bis zu 40 % weniger als Stahl, senken Logistikkosten und bieten hochauflösende Grafiken. Supermarktketten schätzen die rechteckige Geometrie, die die Effizienz beim Verpacken in Kartons und die Regalnutzung verbessert. Da immer mehr Marken Premium-Knochenbrühen und Gemüsepürees in Kartons positionieren, entwickelt sich die Kategorie von einem Massenprodukt zu einem differenzierten Angebot, was dem Markt für Flüssignahrung-Kartonverpackungen aus Karton zugute kommt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für aseptische Abfülllinien | -0.7% | Global, mit besonderer Auswirkung auf Akteure in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur an der Bordsteinkante in Entwicklungsregionen | -0.5% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Flüssigverpackungskarton | -0.4% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Trägheit der Markeninhaber gegenüber etablierten PET-Flaschen bei trinkfertigen Tee- und Kaffeegetränken | -0.3% | Global, konzentriert in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für aseptische Abfülllinien

Modernste aseptische Systeme kosten zwischen 10 Millionen und 50 Millionen USD pro Linie – ein Betrag, der für viele regionale Molkereien und Saftabfüller unerreichbar ist. Elopaks Entscheidung aus dem Jahr 2024, ein Werk in Little Rock, Arkansas, zu bauen, verdeutlicht, wie selbst etablierte Akteure auf Skaleneffekte angewiesen sind, um solche Investitionen zu rechtfertigen. Komplexe Sterilisationsprotokolle erfordern ausgebildete Techniker, spezialisierte Ersatzteile und validierte Reinigungsverfahren, was die Betriebskosten erhöht. Infolgedessen bleibt der Pool an Verarbeitern begrenzt, was die Marktmacht vorgelagert konzentriert und die Durchdringung von Kartons in preissensiblen Segmenten verlangsamt.

Begrenzte Recyclinginfrastruktur an der Bordsteinkante in Entwicklungsregionen

Kartons bestehen hauptsächlich aus Papierfasern, enthalten aber auch Polyethylen und in einigen älteren Designs Aluminium. Entwicklungsländer verfügen häufig nicht über Mühlen, die diese Schichten effizient trennen und zurückgewinnen können. Die Asiatische Entwicklungsbank stellt fest, dass die Wirtschaftlichkeit des kommunalen Recyclings auf ausreichenden Mengen und einer organisierten Sammlung beruht – beides in vielen Städten noch im Entstehen begriffen. Wo der informelle Sektor dominiert, erzielen Kartons geringere Schrottwerte als PET, was die Rückgewinnungsquoten dämpft und bei politischen Entscheidungsträgern und Nichtregierungsorganisationen Bedenken weckt. Unzureichende Lösungen am Ende des Lebenszyklus können die grünen Eigenschaften untergraben, die die Nachfrage in der Branche für Flüssignahrung-Kartonverpackungen aus Karton stützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartontyp: Aseptische Technologie treibt Marktführerschaft voran

Aseptische Brick-Kartons erzielten im Jahr 2024 einen Marktanteil von 58,31 % im Markt für Flüssignahrung-Kartonverpackungen aus Karton, da ihre Mehrschichtstruktur eine Umgebungshaltbarkeit von bis zu 12 Monaten ohne Konservierungsstoffe gewährleistet. SIG installierte im Jahr 2024 weltweit 91 neue aseptische Linien, was dem Rekord des Vorjahres entspricht und eine gesunde Nachfrage nach fortschrittlichen Systemen signalisiert. [3]SIG, "Geschäftsbericht 2023," sig.biz Der Trend zu aluminiumfreien Schichten vergrößert den Technologievorsprung von Kartons gegenüber herkömmlichem Kunststoff weiter und stärkt die Dominanz des Segments bei haltbarer Milch, Saft und pflanzenbasierten Getränken. Giebeldach-Kartons verzeichneten hingegen mit einem CAGR von 5,92 % das schnellste Wachstum, da Marken in den Segmenten Premium-Milchprodukte und Alt-Milch deren breite Vorderseite für Clean-Label-Kommunikation bevorzugen. Die Nische der geformten Kartons gedeiht bei Premium-Säften und funktionellen Shots, bei denen markante Silhouetten die Aufmerksamkeit der Käufer auf sich ziehen. Da Verarbeiter die Formtechniken verfeinern, könnten geformte Varianten inkrementelle Anteile an der Marktgröße für Flüssignahrung-Kartonverpackungen aus Karton gewinnen, doch aseptische Bricks werden bis 2030 das dominierende Format bleiben.

Das Wachstum bei Giebeldach-Kartons spiegelt auch die Wirtschaftlichkeit der Abfüllung wider: einfachere Anlagen, geringere Barriereanforderungen und Kompatibilität mit pasteurisierten statt UHT-Prozessen verkürzen die Amortisationszeit für mittelgroße Molkereien. Viele Lohnabfüller in Nordamerika rüsten bestehende Frischmilchlinien um, um Hafer- und Mandelgetränke im gleichen Karton zu verarbeiten, was die Markteinführungszeit für Marken beschleunigt. Gleichzeitig profitieren Bricks von einer neuen Welle folienfreier Barrieren, die den Treibhausgasfußabdruck reduzieren und es Einzelhändlern ermöglichen, Scope-3-Ziele zu erreichen, ohne die Produktintegrität zu beeinträchtigen. Diese technischen Upgrades festigen die Führungsposition der Bricks und stellen sicher, dass die Marktgröße für Flüssignahrung-Kartonverpackungen aus Karton bei Giebeldach-Kartons weiterhin die Prognosedurchschnitte übertrifft.

Nach Endverbraucher: Pflanzenbasierter Aufschwung verändert die traditionelle Dominanz der Milchwirtschaft

Milchprodukte hielten im Jahr 2024 46,72 % der Marktgröße für Flüssignahrung-Kartonverpackungen aus Karton dank etablierter Verbrauchergewohnheiten und der Allgegenwart von UHT-Milch in Afrika, Lateinamerika und Südostasien. Dennoch ist die pflanzenbasierte Kategorie auf dem Weg zu einem CAGR von 7,16 %, da die Dominanz der Milchwirtschaft durch wachsende laktoseintolerante und vegane Bevölkerungsgruppen in städtischen Zentren erodiert. Große Konsumgüterunternehmen weisen Marketingbudgets für Haferbarista-Mischungen und proteinangereicherte Sojalatte zu, die häufig mit einem Aufschlag von 20 % gegenüber konventioneller Milch angeboten werden. Säfte und Nektare bleiben stabil, verlagern sich jedoch in Richtung funktioneller Anreicherung und zuckerreduzierter Rezepturen. Das Segment Suppen, Saucen und Brühen wechselt von Dosen zu retortierbaren Kartons und eröffnet neue Regalflächenmöglichkeiten. Insgesamt bilden diese Verschiebungen eine fruchtbare Landschaft für Markeninnovationen und sichern ein mittleres einstelliges Wachstum im Markt für Flüssignahrung-Kartonverpackungen aus Karton trotz reifender Milchnachfrage in Europa und Nordamerika.

Spezialisierte Ernährungslinien – von pädiatrischen Formeln bis hin zu geriatrischen Proteingetränken – erfordern eine ultrahohe Barriereleistung und präzise Portionsgrößen. Kartons erfüllen beide Anforderungen und eignen sich für Braille-Prägungen, ein Inklusionsmerkmal, das von Gesundheitsbehörden geschätzt wird. Da dieses Nischensegment zweistellige Bruttomargen erzielt, priorisieren Verarbeiter das Segment und stärken die Technologieführerschaft in der Branche für Flüssignahrung-Kartonverpackungen aus Karton.

Geografische Analyse

Asien-Pazifik trug im Jahr 2024 52,04 % des globalen Volumens bei und ist für den schnellsten CAGR von 6,62 % bis 2030 vorgesehen. Chinas nationale Kampagnen zur Revitalisierung der Milchwirtschaft, Indiens Lücke bei der Verpackungsdurchdringung und die junge Bevölkerungsstruktur Südostasiens verankern gemeinsam den regionalen Schwung. SIGs neues indisches Werk ist ein Beispiel für Lokalisierungsstrategien, die Lieferzeiten und Importzölle reduzieren und die Wettbewerbsfähigkeit der Preise verbessern. Japan und Südkorea setzen trotz ihrer Reife Trends bei Premium-Funktionsgetränken und recycelbaren Verschlüssen – Wissen, das sich im Laufe der Zeit auf andere asiatische Märkte überträgt. Nordamerika folgt mit stetigem mittlerem einstelligem Wachstum, da Premiumisierung und Nachhaltigkeitsvorschriften Marken zu Kartons lenken. Der politische Kurswechsel der Allgemeinen Dienstleistungsverwaltung signalisiert institutionelle Rückenwinde in Gastronomiekanälen und festigt Kartons weiter. [4]Allgemeine Dienstleistungsverwaltung, "Reduzierung von Einwegkunststoffverpackungen," gsa.gov

Europas anspruchsvolles regulatorisches Umfeld übt einen doppelten Einfluss aus: Es beschleunigt die Einführung von Kartons, erfordert aber auch kontinuierliche Ökodesign-Upgrades. Das PFAS-Verbot von 2025 und die Recyclingfähigkeitsfrist von 2030 stellen faserbasierte Lösungen in den Vordergrund der Compliance-Roadmaps. Innerhalb des Blocks dominieren Deutschland und Frankreich das Volumen, während die nordischen Länder Recyclingquoten von über 70 % aufweisen, was geschlossene Kreislaufmodelle validiert. Im Gegensatz dazu wachsen der Nahe Osten und Afrika von einer kleineren Basis aus, eingeschränkt durch ungleichmäßige Kühlkettenabdeckung und schwankende ölgebundene Einkommen. Dennoch begünstigen junge Bevölkerungsgruppen und die rasche Verbreitung des elektronischen Handels Umgebungsgetränke, die robuste, leichte Verpackungen erfordern – eine Kombination, die die Aussichten für den Markt für Flüssignahrung-Kartonverpackungen aus Karton verbessert.

Südamerika bietet ein gemischtes Bild. Brasilien erlebt nach der Währungsstabilisierung erneute Investitionen in UHT-Abfüller, während Argentiniens volatiles makroökonomisches Umfeld die kurzfristige Kapazitätserweiterung dämpft. Staatliche Ernährungsprogramme, die Schulmilch in Kartons verteilen, schaffen eine Basisnachfrage und fördern die Vertrautheit bei der nächsten Verbrauchergeneration, was langfristig vielversprechend für die Akzeptanz ist.

Wettbewerbslandschaft

Der Markt für Flüssignahrung-Kartonverpackungen aus Karton ist moderat konzentriert, wobei Tetra Pak, SIG Group und Elopak den Großteil der installierten aseptischen Abfüllkapazität kontrollieren. Jedes Unternehmen betreibt proprietäre Abfüll-, Verschluss- und Barrieresysteme, die Kunden an mehrjährige Service- und Verbrauchsmaterialverträge binden und vorhersehbare Einnahmeströme generieren. SIG verfolgt eine Strategie der „lokalen Produktion für lokale Märkte”; seine indische Investition senkt Importzölle und stärkt die Beziehungen zu regionalen Molkereien und Saftmarken. Tetra Pak konzentriert sich auf digitalisierte vorbeugende Wartung und vernetzte Verpackungen, die Rückverfolgbarkeit ermöglichen, während Elopak Pure-Pak® als natürliche, kunststoffarme Lösung für sowohl frische als auch Umgebungskategorien positioniert.

Die Integration der Lieferkette ist ein wesentliches Differenzierungsmerkmal. Marktführer entwickeln gemeinsam mit nordischen Mühlen Kartonqualitäten und sichern so den Zugang zu knappen hochreinen Fasern. Ihre globalen technischen Servicenetzwerke reduzieren Ausfallzeiten für Kunden und verstärken die Wechselkosten. Dennoch droht Disruption durch kleinere europäische und asiatische Abfüller, die kompakte aseptische Niederdrucksysteme zu halben traditionellen Investitionskosten vermarkten und auf Craft-Alt-Milch-Produzenten und Startups für funktionelle Getränke abzielen. Bei Substratinnovationen erkunden Startups Monomaterial-Barrierebeschichtungen, die vollständige Recyclingfähigkeit in Standard-Papierströmen beanspruchen – ein Durchbruch, der den Vorsprung der Marktführer bei aluminiumfreien Lösungen untergraben könnte.

Zu den strategischen Schritten in den Jahren 2024–2025 gehören Lizenz-und-Produktionsvereinbarungen mit Wellpappenverarbeitern, die in Flüssigkarton diversifizieren möchten, Gemeinschaftsunternehmen zwischen Kartonmühlen und Chemieunternehmen zur Kommerzialisierung biobasierter Barrieren sowie Akquisitionen regionaler Lohnabfüller durch multinationale Konzerne, die nachgelagerte Kanäle sichern möchten. Insgesamt veranschaulichen diese Maßnahmen eine Landschaft im Wandel, die jedoch weiterhin von Technologieinhabern verankert wird, die den Kern des Marktes für Flüssignahrung-Kartonverpackungen aus Karton beherrschen.

Marktführer in der Branche für Flüssignahrung-Kartonverpackungen aus Karton

Tetra Pak International SA

SIG Group AG

Elopak ASA

Pactiv Evergreen Inc.

Greatview Aseptic Packaging Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: SIG eröffnete sein erstes aseptisches Kartonwerk in Indien mit einem Investitionsvolumen von 90 Millionen EUR und einer Jahreskapazität von 4 Milliarden Verpackungen zur Unterstützung von Molkerei- und Erfrischungsgetränkekunden bei steigender Verpackungsdurchdringung.

- Februar 2025: Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union trat in Kraft und schreibt bis 2030 Recyclingfähigkeit vor sowie ein Verbot von PFAS in lebensmittelberührenden Materialien.

- Oktober 2024: SIG meldete ein Umsatzwachstum von 5,1 % in konstanter Währung im dritten Quartal und eine bereinigte EBITDA-Marge von 25 %, was die nachlassenden Kapazitätsengpässe bei US-amerikanischen Bag-in-Box-Linien und die robuste Nachfrage in Schwellenländern widerspiegelt.

- August 2024: Elopak erzielte im zweiten Quartal einen Umsatz von 288,4 Millionen EUR (337,08 Millionen USD), ein Anstieg von 3,7 % im Jahresvergleich, gestützt durch das Wachstum von Pure-Pak in Europa und Amerika.

Umfang des globalen Marktberichts für Flüssignahrung-Kartonverpackungen aus Karton

| Aseptischer Brick |

| Giebeldach |

| Geformter Flüssigkeitskarton |

| Milchprodukte |

| Säfte und Nektare |

| Pflanzenbasierte Produkte |

| Suppen, Saucen und Brühen |

| Sonstige Endverbraucher (Trinkfertige Getränke, Nektar) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Kartontyp | Aseptischer Brick | ||

| Giebeldach | |||

| Geformter Flüssigkeitskarton | |||

| Nach Endverbraucher | Milchprodukte | ||

| Säfte und Nektare | |||

| Pflanzenbasierte Produkte | |||

| Suppen, Saucen und Brühen | |||

| Sonstige Endverbraucher (Trinkfertige Getränke, Nektar) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flüssignahrung-Kartonverpackungen aus Karton im Jahr 2025?

Er erreichte im Jahr 2025 5,8 Millionen Tonnen und ist auf dem Weg zu 7,3 Millionen Tonnen bis 2030.

Welcher CAGR wird für Flüssignahrung-Kartonverpackungen aus Karton bis 2030 prognostiziert?

Der Markt wird voraussichtlich zwischen 2025 und 2030 jährlich um 4,63 % wachsen.

Welche Region führt die Nachfrage nach Flüssignahrungskartons an?

Asien-Pazifik macht 52,04 % des globalen Volumens aus und wächst mit einem CAGR von 6,62 %.

Welcher Kartontyp hat heute den größten Anteil?

Aseptische Brick-Formate halten 58,31 % des Volumens von 2024 aufgrund ihrer verlängerten Haltbarkeitsleistung.

Was treibt den Wechsel von Kunststoff zu Kartons voran?

Strenge Vorschriften zur Kunststoffreduzierung, insbesondere in der EU und den USA, machen recycelbare Kartonverpackungen aus Karton zu einer attraktiven Alternative und erfüllen gleichzeitig die Nachhaltigkeitsziele der Marken.

Warum gelten aseptische Abfüller als Markteintrittsbarriere?

Investitionskosten von 10 bis 50 Millionen USD pro Linie und der Bedarf an spezialisiertem Know-how beschränken die Teilnahme auf gut finanzierte Akteure oder Lohnabfüller.

Seite zuletzt aktualisiert am: