Tamanho e Participação do Mercado de Caixas de Papelão para Alimentos Líquidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

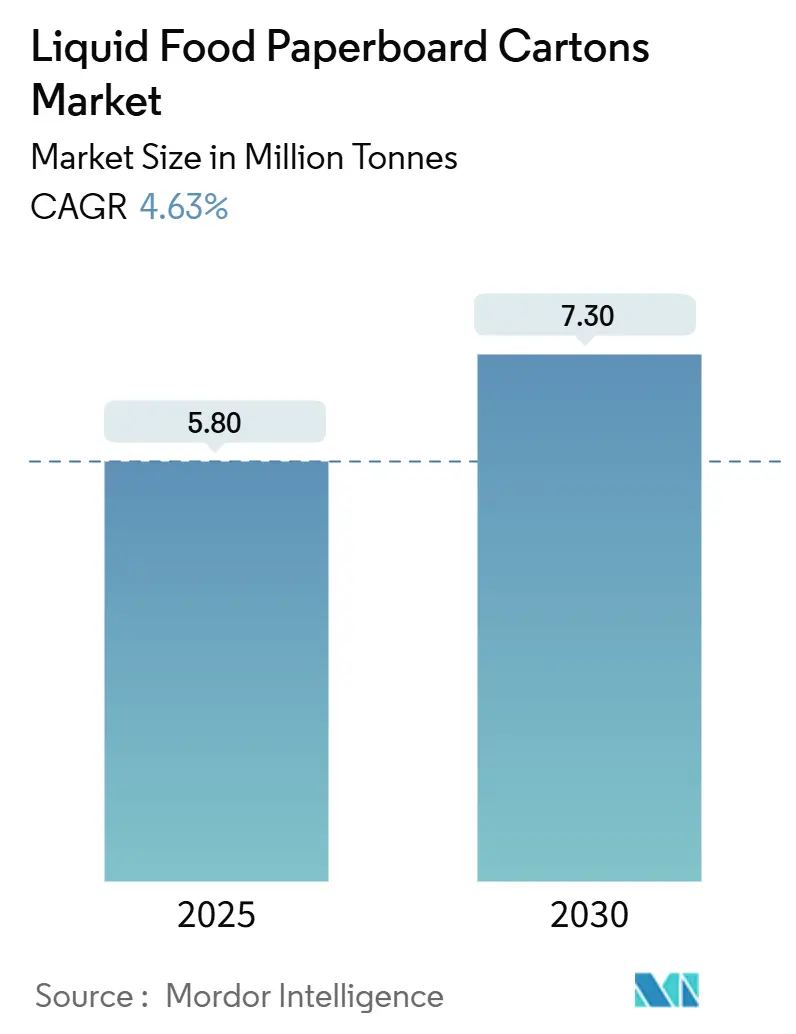

| Volume do Mercado (2025) | 5.80 Milhões de toneladas |

| Volume do Mercado (2030) | 7.30 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 4.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caixas de Papelão para Alimentos Líquidos por Mordor Intelligence

O tamanho do mercado de caixas de papelão para alimentos líquidos foi de 5,8 milhões de toneladas em 2025 e a previsão é de que alcance 7,3 milhões de toneladas até 2030, o que representa um CAGR de 4,63% no período. A demanda robusta decorre da pressão regulatória sobre plásticos de uso único, da rápida adoção da tecnologia asséptica e do apelo crescente de bebidas lácteas à base de plantas e estáveis em temperatura ambiente. Proprietários de marcas que buscam reduzir as emissões de Escopo 3 estão padronizando barreiras sem alumínio, enquanto empresas alimentícias em economias emergentes consideram o papelão a rota mais econômica para a distribuição nacional sem uma cadeia de frio confiável. Ao mesmo tempo, os fabricantes de enchedoras estão lançando equipamentos que lidam com lotes menores, apoiando o lançamento de bebidas funcionais e a expansão de marcas próprias. A concentração moderada do mercado oferece aos grandes fornecedores integrados espaço para proteger as margens por meio de substratos diferenciados e bases de produção regionais, mas ainda deixa espaço para conversores de nicho que podem explorar gráficos premium ou requisitos de idioma local.

Principais Conclusões do Relatório

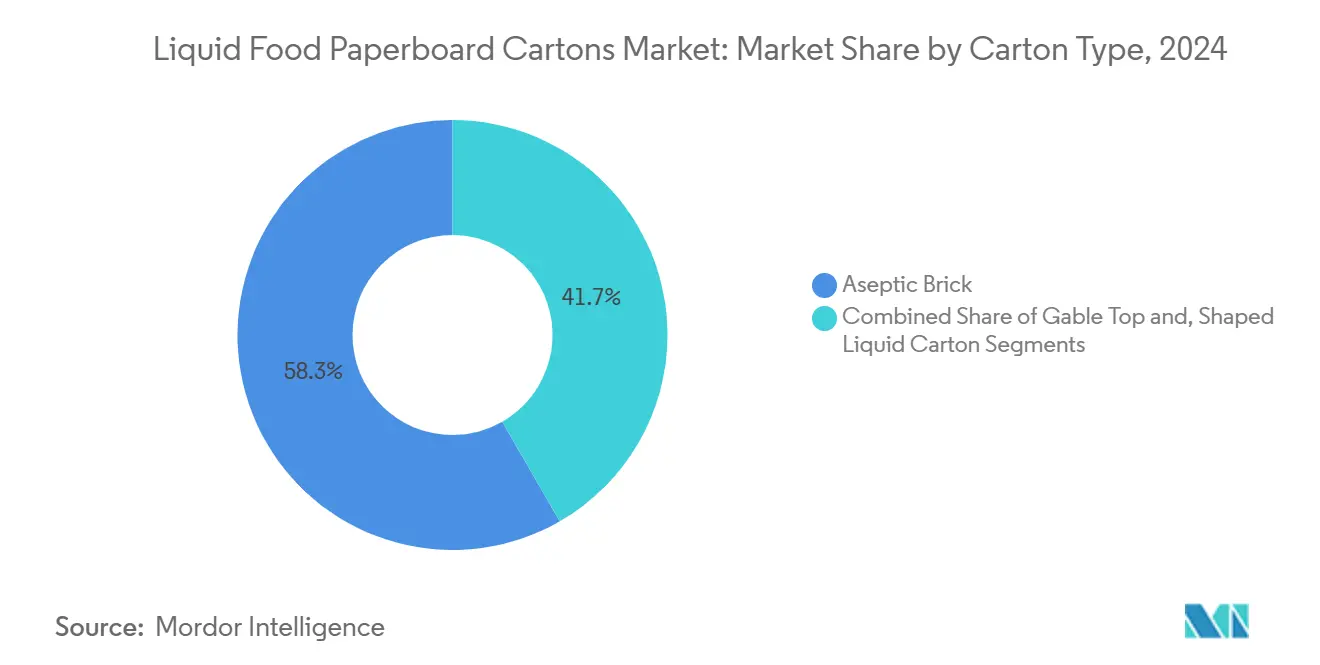

- Por tipo de caixa, os formatos de tijolo asséptico capturaram 58,31% da participação do mercado de caixas de papelão para alimentos líquidos em 2024.

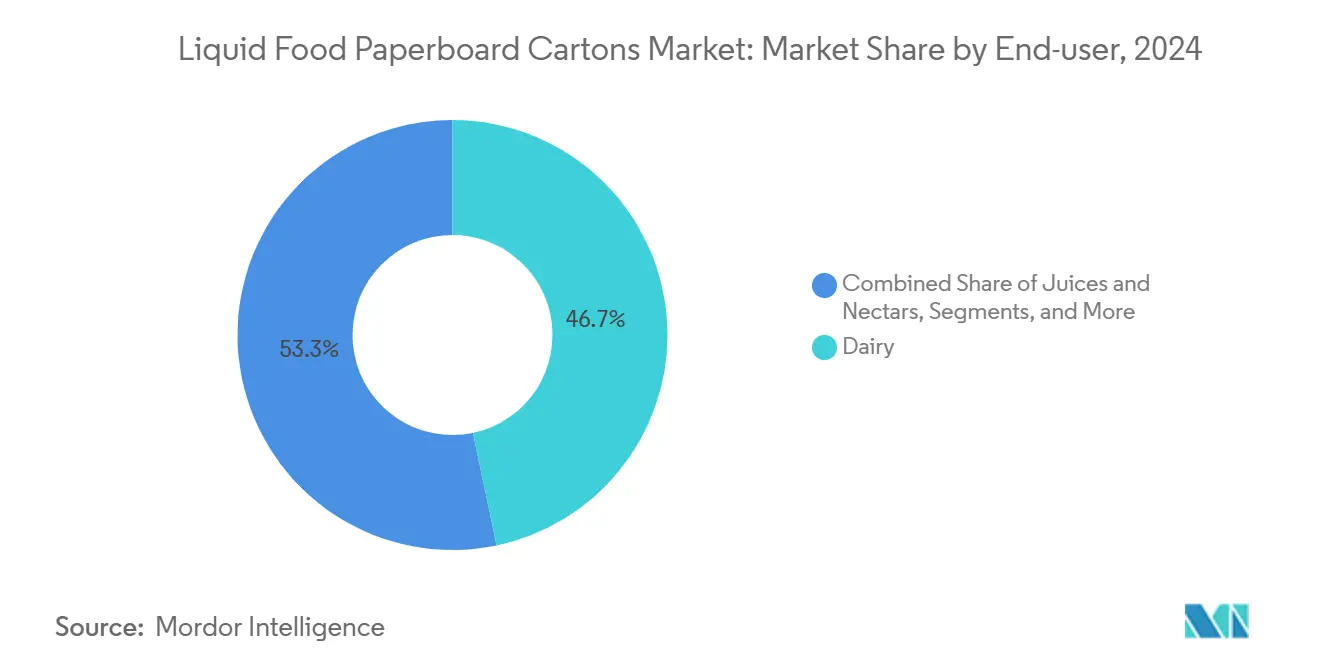

- Por usuário final, o tamanho do mercado de caixas de papelão para alimentos líquidos para o segmento de bebidas à base de plantas está projetado para expandir a um CAGR de 7,16% entre 2025 e 2030.

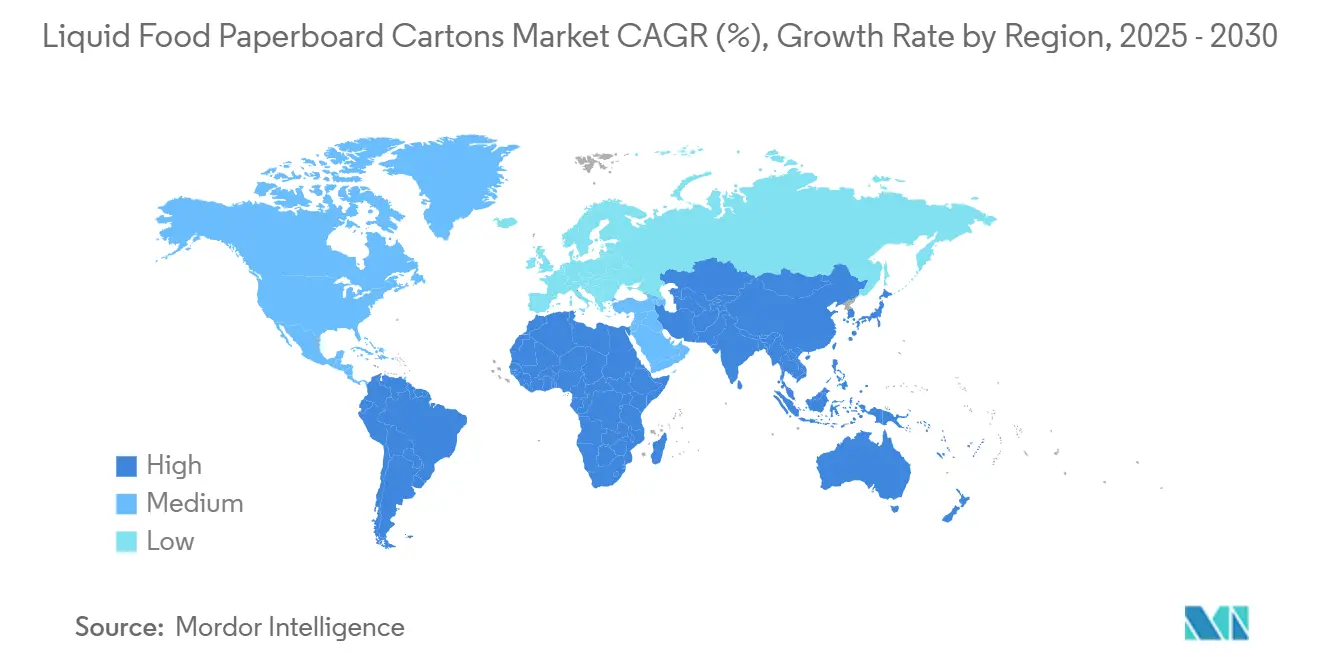

- Por Geografia, a Região Ásia-Pacífico deteve 52,04% da participação do mercado de caixas de papelão para alimentos líquidos em 2024.

Tendências e Perspectivas do Mercado Global de Caixas de Papelão para Alimentos Líquidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de bebidas lácteas estáveis em temperatura ambiente em economias emergentes | +1.2% | Ásia-Pacífico, América Latina, África | Médio prazo (2 a 4 anos) |

| Aumento das bebidas vegetais alternativas ao leite embaladas em caixas | +0.8% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações de redução de plástico acelerando a mudança do PET/HDPE | +1.0% | Europa, América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição de sopas e caldos de enchimento a quente de latas para garrafas de caixa retortável | +0.4% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Atualizações de enchedoras permitindo lançamentos de bebidas funcionais em pequenos lotes | +0.3% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Barreira à base de papel elegível a subsídios substituindo camadas de alumínio | +0.5% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Bebidas Lácteas Estáveis em Temperatura Ambiente em Economias Emergentes

A migração urbana e o aumento da renda disponível na Ásia, África e partes da América Latina estão elevando a demanda por leite que não requer refrigeração da fazenda à prateleira. A Tetra Pak projeta que os volumes globais de leite branco crescerão 2,2% ao ano até 2027, com a Ásia Central e Oriental respondendo pela maior parte dos litros incrementais. [1]Tetra Laval, "Tetra Pak Facts," tetralaval.com A planta de Ahmedabad da SIG, com investimento de EUR 90 milhões (USD 105,08 milhões) e capacidade de produzir 4 bilhões de embalagens assépticas por ano, ressalta o potencial criado pelo fato de que menos de 10% do leite na Índia é embalado atualmente. Em mercados onde as perdas de produtos por abuso de temperatura rotineiramente excedem 5%, os varejistas gravitam em direção a soluções UHT à base de caixa que oferecem vida útil de 6 a 12 meses. Grandes laticínios aproveitam a distribuição em todo o país sem precisar de frotas refrigeradas caras, enquanto cooperativas menores usam co-embaladores para alcançar redes de supermercados urbanos. À medida que os governos endurecem as regras de segurança alimentar, a penetração das caixas acelera ainda mais, consolidando o crescimento estrutural do mercado de caixas de papelão para alimentos líquidos.

Aumento das Bebidas Vegetais Alternativas ao Leite Embaladas em Caixas

A demanda global por bebidas feitas de aveia, amêndoas, arroz e soja está se expandindo à medida que os consumidores associam dietas flexitarianas a menores impactos ambientais. A Tetra Pak espera que as bebidas à base de plantas cresçam 1,5% ao ano até 2027, um ritmo que supera o laticínio tradicional na América do Norte e na Europa. A Danone, cuja unidade de Laticínios Essenciais e Produtos à Base de Plantas gerou 52% das vendas da empresa em 2024, canaliza grande parte desse volume por meio de caixas de topo triangular e tijolos slim que destacam mensagens de sustentabilidade. O papelão oferece espaço superior para comunicação visual e uma clara "sensação de papel" em comparação com garrafas PET, reforçando o posicionamento da marca em torno da economia de carbono. A inovação em receitas, como lattes de aveia enriquecidos com proteína ou bebidas de arroz enriquecidas com cálcio, exige camadas de barreira que protejam os nutrientes sensíveis da entrada de oxigênio, uma capacidade que as caixas de nova geração sem alumínio agora fornecem em escala. Essas dinâmicas fomentam um segmento premium onde a embalagem influencia a escolha do consumidor quase tão fortemente quanto as listas de ingredientes, ampliando ainda mais o mercado de caixas de papelão para alimentos líquidos.

Regulamentações de Redução de Plástico Acelerando a Mudança do PET/HDPE

O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia agora obriga os produtores a colocar no mercado apenas embalagens recicláveis até 2030 e proíbe substâncias PFAS em materiais em contato com alimentos.[2]Parlamento Europeu, "Embalagens e Resíduos de Embalagens," europarl.europa.eu O impulso paralelo nos Estados Unidos inclui a decisão da Administração de Serviços Gerais de favorecer embalagens sem plástico de uso único nas aquisições federais. Os custos de conformidade para PET e HDPE aumentam à medida que os mandatos de conteúdo reciclado se tornam mais rígidos e a reciclagem química permanece cara. Proprietários de marcas de chá e café prontos para beber, antes fiéis às garrafas plásticas transparentes, consideram cada vez mais as caixas à base de fibra como um caminho de menor risco para o alinhamento regulatório. Os conversores respondem com tampas de material único e aplicadores de alta velocidade que simplificam ainda mais a reciclagem. Essas tendências políticas coordenadas sustentam ventos favoráveis de longa duração para o mercado de caixas de papelão para alimentos líquidos.

Transição de Sopas e Caldos de Enchimento a Quente de Latas para Garrafas de Caixa Retortável

Os consumidores que buscam embalagens mais leves e prontas para micro-ondas estão levando os fabricantes de sopas e caldos a reconsiderar a lata de metal com 150 anos de história. A divisão de Refeições e Bebidas da Campbell Soup Company destacou a inovação em embalagens como uma alavanca de crescimento dentro de seu portfólio de USD 9,6 bilhões em 2024. As caixas retortáveis suportam temperaturas de enchimento a quente, mas pesam até 40% menos que o aço, reduzem os custos logísticos e oferecem gráficos de alta resolução. As redes de supermercados apreciam a geometria retangular que melhora a eficiência do empacotamento e a utilização das prateleiras. À medida que mais marcas posicionam caldos de osso premium e purês de vegetais em caixas, a categoria evolui de uma commodity para uma oferta diferenciada, beneficiando o mercado de caixas de papelão para alimentos líquidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial das linhas de enchimento asséptico | -0.7% | Global, com impacto particular nos participantes de mercados emergentes | Médio prazo (2 a 4 anos) |

| Infraestrutura limitada de reciclagem domiciliar em regiões em desenvolvimento | -0.5% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Escassez na cadeia de suprimentos de papelão para embalagens líquidas | -0.4% | Global, com impacto agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Inércia dos proprietários de marcas em relação às garrafas PET incumbentes em chá/café prontos para beber | -0.3% | Global, concentrado em mercados maduros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial das Linhas de Enchimento Asséptico

Os sistemas assépticos de última geração variam de USD 10 milhões a USD 50 milhões por linha, uma quantia fora do alcance de muitos laticínios regionais e misturadores de suco. A decisão da Elopak em 2024 de construir uma planta em Little Rock, Arkansas, destaca como mesmo os players estabelecidos dependem de escala para justificar tais investimentos. Os protocolos complexos de esterilização exigem técnicos treinados, peças de reposição especializadas e regimes de limpeza validados, acrescentando despesas operacionais. Consequentemente, o conjunto de conversores permanece limitado, concentrando o poder de mercado a montante e desacelerando a penetração das caixas em segmentos sensíveis ao preço.

Infraestrutura Limitada de Reciclagem Domiciliar em Regiões em Desenvolvimento

As caixas são compostas principalmente de fibra de papel, mas também incluem polietileno e, em alguns designs legados, alumínio. As economias em desenvolvimento frequentemente carecem de usinas capazes de separar e recuperar essas camadas de forma eficiente. O Banco Asiático de Desenvolvimento observa que a economia da reciclagem municipal depende de volumes adequados e coleta organizada, ambos ainda incipientes em muitas cidades. Onde o setor informal domina, as caixas obtêm valores de sucata mais baixos do que o PET, reduzindo as taxas de recuperação e levantando preocupações entre formuladores de políticas e ONGs. Soluções inadequadas de fim de vida podem prejudicar as credenciais ambientais que sustentam a demanda pelo setor de caixas de papelão para alimentos líquidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Caixa: A Tecnologia Asséptica Impulsiona a Liderança de Mercado

As caixas de tijolo asséptico entregaram 58,31% da participação do mercado de caixas de papelão para alimentos líquidos em 2024, pois sua estrutura multicamada garante até 12 meses de vida útil em temperatura ambiente sem conservantes. A SIG instalou 91 novas linhas assépticas em todo o mundo em 2024, igualando seu recorde do ano anterior e sinalizando demanda saudável por sistemas avançados. [3]SIG, "Relatório Anual 2023," sig.biz O impulso em direção a camadas sem alumínio amplia ainda mais a lacuna tecnológica entre as caixas e o plástico legado, fortalecendo a posição do segmento em leite, suco e bebidas à base de plantas estáveis em temperatura ambiente. As caixas de topo triangular, em contraste, registraram o CAGR mais rápido de 5,92%, pois as marcas nos segmentos de laticínios premium e leite alternativo favorecem seu amplo painel frontal para comunicação de rótulo limpo. O nicho de caixas moldadas prospera em sucos premium e doses funcionais, onde silhuetas distintas capturam a atenção dos compradores. À medida que os conversores refinam as técnicas de formação, as variantes moldadas podem capturar pontos incrementais do tamanho do mercado de caixas de papelão para alimentos líquidos, mas os tijolos assépticos permanecerão o formato de trabalho até 2030.

O crescimento nas caixas de topo triangular também reflete a economia do enchimento: equipamentos mais simples, menores requisitos de barreira e compatibilidade com processos pasteurizados em vez de UHT encurtam o retorno do investimento para laticínios de médio porte. Muitos co-embaladores na América do Norte readaptam as linhas existentes de leite fresco para lidar com bebidas de aveia e amêndoa na mesma caixa, acelerando o tempo de lançamento no mercado para as marcas. Enquanto isso, os tijolos se beneficiam de uma nova onda de barreiras sem folha de alumínio que reduzem as pegadas de gases de efeito estufa, permitindo que os varejistas atinjam as metas de Escopo 3 sem sacrificar a integridade do produto. Essas atualizações técnicas solidificam a liderança dos tijolos, ao mesmo tempo que garantem que o tamanho do mercado de caixas de papelão para alimentos líquidos para caixas de topo triangular continue a superar as médias previstas.

Por Usuário Final: O Avanço dos Produtos à Base de Plantas Remodela a Dominância Tradicional dos Laticínios

Os laticínios retiveram 46,72% do tamanho do mercado de caixas de papelão para alimentos líquidos em 2024, graças aos hábitos arraigados dos consumidores e à ubiquidade do leite UHT na África, América Latina e Sudeste Asiático. No entanto, a categoria de produtos à base de plantas está no caminho de um CAGR de 7,16%, erodindo a dominância dos laticínios à medida que as populações com intolerância à lactose e veganas crescem nos centros urbanos. As principais empresas de bens de consumo alocam orçamentos de marketing para misturas de leite de aveia para baristas e lattes de soja enriquecidos com proteína, frequentemente com preços 20% acima do leite convencional. Sucos e néctar se mantêm estáveis, mas se deslocam em direção à fortificação funcional e receitas com açúcar reduzido. O segmento de sopas, molhos e caldos pivota de latas para caixas retortáveis, abrindo novas oportunidades de espaço nas prateleiras. Coletivamente, essas mudanças sustentam um cenário fértil para a inovação de marcas e protegem o crescimento de dígito médio único no mercado de caixas de papelão para alimentos líquidos, apesar da demanda madura por laticínios na Europa e América do Norte.

As linhas de nutrição especializada — que vão desde fórmulas pediátricas até bebidas proteicas geriátricas — exigem desempenho de barreira ultra-alto e tamanhos de porção precisos. As caixas atendem a ambas as necessidades e se prestam à gravação em braille, um recurso de inclusão valorizado pelos reguladores de saúde. Como esse nicho exige margens brutas de dois dígitos, os conversores priorizam o segmento, reforçando a liderança tecnológica dentro do setor de caixas de papelão para alimentos líquidos.

Análise Geográfica

A Ásia-Pacífico contribuiu com 52,04% do volume global em 2024 e está prevista para o CAGR mais rápido de 6,62% até 2030. As campanhas nacionais de revitalização de laticínios da China, a lacuna de penetração de embalagens da Índia e a demografia jovem do Sudeste Asiático ancoram coletivamente o impulso regional. A nova planta indiana da SIG exemplifica estratégias de localização que reduzem os prazos de entrega e os impostos de importação, melhorando a competitividade de preços. O Japão e a Coreia do Sul, embora maduros, estabelecem tendências em bebidas funcionais premium e fechamentos recicláveis, conhecimento que se difunde para outros mercados asiáticos ao longo do tempo. A América do Norte segue com crescimento estável de dígito médio único, à medida que a premiumização e os mandatos de sustentabilidade direcionam as marcas para as caixas. A mudança de política da Administração de Serviços Gerais sinaliza ventos favoráveis institucionais nos canais de serviço alimentar, consolidando ainda mais as caixas. [4]Administração de Serviços Gerais, "Redução de Embalagens Plásticas de Uso Único," gsa.gov

O sofisticado ambiente regulatório da Europa exerce uma dupla influência: acelera a adoção de caixas, mas também exige atualizações contínuas de ecodesign. A proibição de substâncias PFAS em 2025 e o prazo de reciclabilidade de 2030 colocam as soluções à base de fibra na vanguarda dos roteiros de conformidade. Dentro do bloco, a Alemanha e a França dominam o volume, enquanto os países nórdicos ostentam taxas de reciclagem acima de 70%, validando modelos de negócios de ciclo fechado. Em contraste, o Oriente Médio e a África crescem a partir de uma base menor, limitados pela cobertura desigual da cadeia de frio e pelas rendas flutuantes vinculadas ao petróleo. Ainda assim, populações jovens e a rápida adoção do comércio eletrônico favorecem bebidas em temperatura ambiente que requerem embalagens resistentes e leves, uma combinação que melhora as perspectivas para o mercado de caixas de papelão para alimentos líquidos.

A América do Sul apresenta um quadro misto. O Brasil experimenta um renovado investimento em enchedoras UHT após a estabilização cambial, enquanto o ambiente macroeconômico volátil da Argentina modera a expansão de capacidade de curto prazo. Os programas governamentais de nutrição que distribuem leite escolar em caixas fornecem uma base de demanda e criam familiaridade entre os consumidores da próxima geração, o que é promissor para a adoção a longo prazo.

Cenário Competitivo

O mercado de caixas de papelão para alimentos líquidos permanece moderadamente concentrado, com Tetra Pak, SIG Group e Elopak controlando a maioria da capacidade instalada de enchimento asséptico. Cada uma opera sistemas proprietários de enchimento, tampa e barreira que vinculam os clientes a contratos plurianuais de serviço e consumíveis, gerando fluxos de anuidade previsíveis. A SIG aproveita uma estratégia de fabricação "local para local"; seu investimento indiano reduz os impostos de importação e fortalece os relacionamentos com laticínios regionais e marcas de suco. A Tetra Pak se concentra na manutenção preventiva digitalizada e em embalagens conectadas que permitem a rastreabilidade, enquanto a Elopak posiciona o Pure-Pak® como uma solução natural e de plástico mínimo tanto para categorias frescas quanto em temperatura ambiente.

A integração da cadeia de suprimentos é um diferenciador fundamental. Os líderes de mercado co-desenvolvem grades de papelão com usinas nórdicas, garantindo acesso a fibra de alta pureza escassa. Suas redes globais de serviço técnico reduzem o tempo de inatividade para os clientes, reforçando os custos de mudança. No entanto, a disrupção se aproxima de enchedoras europeias e asiáticas menores que comercializam sistemas assépticos compactos e de menor pressão pela metade do investimento tradicional, visando produtores artesanais de leite alternativo e startups de bebidas funcionais. Na inovação de substratos, startups exploram revestimentos de barreira de material único que afirmam total reciclabilidade em fluxos de papel padrão, um avanço que poderia corroer a vantagem inicial dos incumbentes sem alumínio.

Os movimentos estratégicos em 2024-2025 incluem acordos de licença e produção com conversores de papelão ondulado que buscam diversificar-se em papelão líquido, joint ventures entre usinas de papelão e empresas químicas para comercializar barreiras à base de bio, e aquisições de co-embaladores regionais por multinacionais ansiosas para garantir canais a jusante. Coletivamente, essas ações ilustram um cenário em fluxo, mas ainda ancorado por detentores de tecnologia que comandam o núcleo do mercado de caixas de papelão para alimentos líquidos.

Líderes do Setor de Caixas de Papelão para Alimentos Líquidos

Tetra Pak International SA

SIG Group AG

Elopak ASA

Pactiv Evergreen Inc.

Greatview Aseptic Packaging Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A SIG inaugurou sua primeira planta de caixas assépticas na Índia com um investimento de €90 milhões e capacidade anual de 4 bilhões de embalagens, apoiando clientes de laticínios e refrigerantes à medida que a penetração de embalagens aumenta.

- Fevereiro de 2025: O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia entrou em vigor, exigindo reciclabilidade até 2030 e proibindo substâncias PFAS em materiais em contato com alimentos.

- Outubro de 2024: A SIG reportou crescimento de receita de 5,1% em moeda constante no terceiro trimestre e uma margem de EBITDA ajustada de 25%, refletindo o alívio das restrições de capacidade nas linhas de bolsa em caixa nos EUA e a robusta demanda em mercados emergentes.

- Agosto de 2024: A Elopak registrou EUR 288,4 milhões (USD 337,08 milhões) em receita no segundo trimestre, alta de 3,7% em relação ao ano anterior, impulsionada pelo crescimento do Pure-Pak na Europa e nas Américas.

Escopo do Relatório Global do Mercado de Caixas de Papelão para Alimentos Líquidos

| Tijolo Asséptico |

| Topo Triangular |

| Caixa Líquida Moldada |

| Laticínios |

| Sucos e Néctar |

| Produtos à Base de Plantas |

| Sopas, Molhos e Caldos |

| Outros Usuários Finais (Prontos para Beber, Néctar) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Caixa | Tijolo Asséptico | ||

| Topo Triangular | |||

| Caixa Líquida Moldada | |||

| Por Usuário Final | Laticínios | ||

| Sucos e Néctar | |||

| Produtos à Base de Plantas | |||

| Sopas, Molhos e Caldos | |||

| Outros Usuários Finais (Prontos para Beber, Néctar) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de caixas de papelão para alimentos líquidos em 2025?

Atingiu 5,8 milhões de toneladas em 2025 e está no caminho de 7,3 milhões de toneladas até 2030.

Qual CAGR é previsto para as caixas de papelão para alimentos líquidos até 2030?

O mercado está projetado para crescer 4,63% ao ano entre 2025 e 2030.

Qual região lidera a demanda por caixas de papelão para alimentos líquidos?

A Ásia-Pacífico responde por 52,04% do volume global e está se expandindo a um CAGR de 6,62%.

Qual tipo de caixa tem a maior participação atualmente?

Os formatos de tijolo asséptico detêm 58,31% do volume de 2024 devido ao desempenho de vida útil estendida.

O que está impulsionando a mudança do plástico para as caixas?

Regulamentações rigorosas de redução de plástico, especialmente na UE e nos EUA, tornam as caixas de papelão recicláveis uma alternativa atraente, ao mesmo tempo que atendem às metas de sustentabilidade das marcas.

Por que as enchedoras assépticas são consideradas uma barreira à entrada?

Os custos de capital de USD 10 milhões a USD 50 milhões por linha e a necessidade de conhecimento especializado restringem a participação a players bem financiados ou co-embaladores.

Página atualizada pela última vez em: