Taille et Part du Marché des Gobelets en Carton pour Crème Glacée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

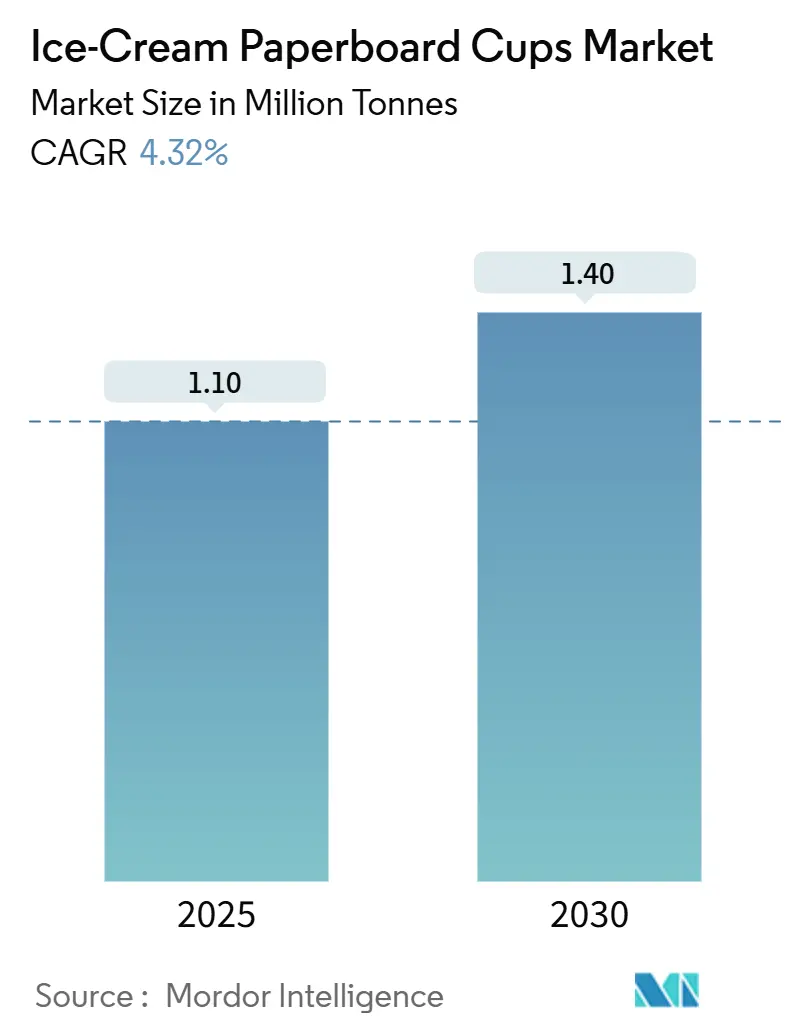

| Volume du Marché (2025) | 1.10 Millions de tonnes |

| Volume du Marché (2030) | 1.40 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Gobelets en Carton pour Crème Glacée par Mordor Intelligence

La taille du Marché des Gobelets en Carton pour Crème Glacée est estimée à 1,10 million de tonnes en 2025, et devrait atteindre 1,40 million de tonnes d'ici 2030, à un CAGR de 4,32 % au cours de la période de prévision (2025-2030).

Un contrôle réglementaire accru des plastiques à usage unique, des progrès rapides dans les technologies de barrière sans PFAS et un changement constant du sentiment des consommateurs en faveur d'emballages à faible impact constituent ensemble un horizon de croissance clair à moyen terme. Les fabricants disposant de lignes de revêtement par dispersion aqueuse bénéficient d'un avantage de coût en tant que premiers entrants, car les récentes décisions de la FDA et de l'UE ont resserré les délais de conformité. Les capacités de gobelets de gamme intermédiaire gagnent davantage en popularité à mesure que les formats premium de consommation à domicile se multiplient, tandis que la fibre vierge continue de dominer la sélection des matières premières en raison de ses performances au congélateur et de son aptitude à l'impression. Sur le plan régional, l'Asie-Pacifique fixe le rythme de croissance grâce à l'expansion des restaurants à service rapide et à la hausse des revenus disponibles, tandis que l'Amérique du Nord et l'Europe offrent une stabilité portée par la réglementation qui récompense les acteurs établis axés sur la technologie. Les investissements stratégiques dans l'intégration verticale, le mélange de contenu recyclé et l'impression numérique en petites séries deviennent donc essentiels à la résilience des marges face à la volatilité des matières premières.

Principaux Enseignements du Rapport

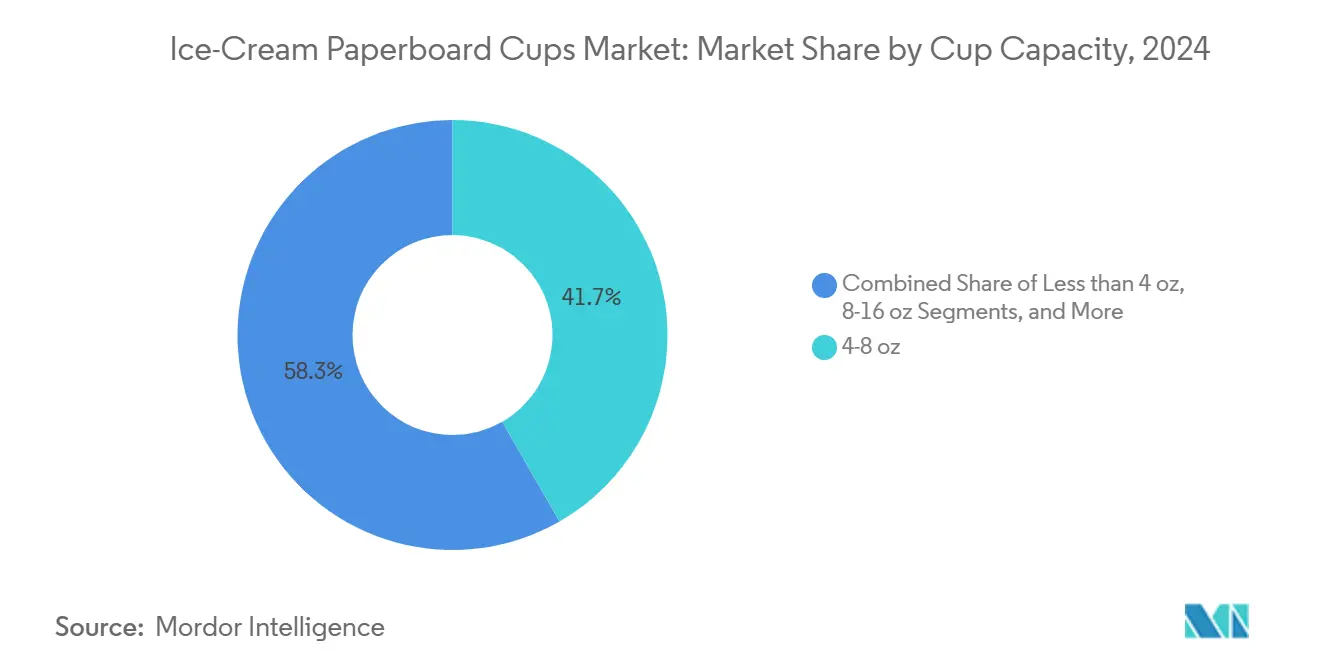

- Par capacité de gobelet, le segment de capacité 4-8 oz a capturé 41,71 % de la part du marché des gobelets en carton pour crème glacée en 2024.

- Par type de revêtement, le segment polyéthylène représentait 67,41 % de la taille du marché des gobelets en carton pour crème glacée en 2024.

- Par utilisateur final, la taille du marché des gobelets en carton pour crème glacée pour les gobelets de vente au détail à emporter devrait croître à un CAGR de 4,81 % entre 2025 et 2030.

- Par matériau, la fibre vierge a représenté 74,67 % de la taille du marché des gobelets en carton pour crème glacée en 2024.

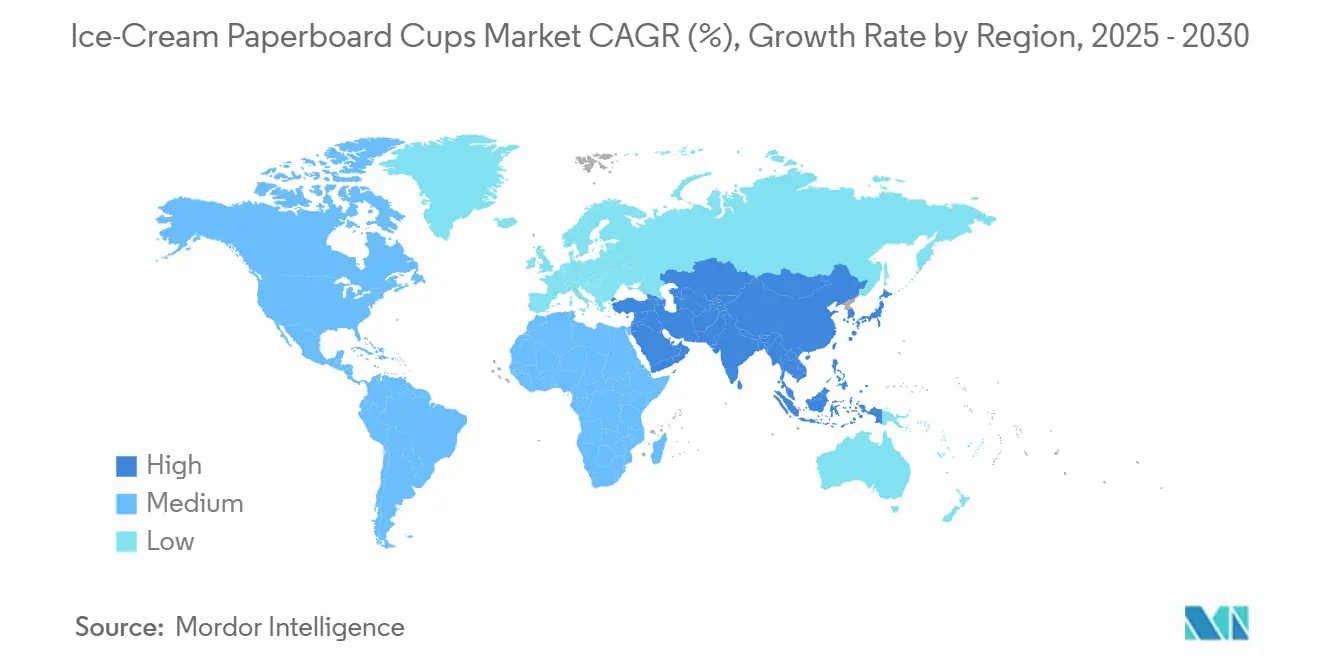

- Par géographie, la taille du marché des gobelets en carton pour crème glacée pour l'Asie-Pacifique devrait se développer à un CAGR de 6,47 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Gobelets en Carton pour Crème Glacée

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations sur la durabilité déplaçant la demande des gobelets en plastique vers les gobelets en fibres | +1.2% | UE, Amérique du Nord, progressivement mondial | Moyen terme (2-4 ans) |

| Croissance de la consommation de crème glacée en pot d'un demi-litre et en format multi-portions à domicile | +0.8% | Amérique du Nord, Europe, se répandant vers l'APAC | Long terme (≥ 4 ans) |

| Expansion des menus de desserts des restaurants à service rapide dans les économies émergentes | +1.1% | Cœur APAC, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Impression numérique en petites séries permettant aux marques de gelato artisanal de se développer | +0.3% | Segments premium d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Commercialisation des technologies de barrière à base d'eau sans PFAS | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Interdictions gouvernementales des PFAS accélérant les conversions de revêtements | +0.9% | Amérique du Nord et UE, en expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la Durabilité Déplaçant la Demande des Gobelets en Plastique vers les Gobelets en Fibres

Un contexte politique de plus en plus contraignant modifie de manière décisive les choix de matériaux pour les emballages de desserts glacés. La Directive européenne sur les plastiques à usage unique a interdit les contenants en polystyrène expansé et soumis les gobelets en carton avec revêtements plastiques à la responsabilité élargie des producteurs, obligeant les transformateurs à accélérer l'innovation sans PFAS[1]Parlement européen et Conseil, "Directive (UE) 2019/904 du 5 juin 2019 relative à la réduction de l'incidence de certains produits en plastique sur l'environnement," europa.eu. En Amérique du Nord, la révocation par la FDA en mars 2025 de 35 autorisations de contact alimentaire avec des PFAS déclenche des changements obligatoires de revêtements d'ici mi-2025[2]Agence américaine des produits alimentaires et médicamenteux, "La FDA détermine que l'autorisation de 35 notifications de contact alimentaire liées aux PFAS n'est plus effective," fda.gov. L'interdiction canadienne des plastiques à usage unique, associée aux restrictions nationales du Royaume-Uni, réduit encore davantage la fenêtre pour les substrats non conformes. Les fabricants équipés d'actifs de dispersion aqueuse peuvent donc sécuriser des contrats d'approvisionnement pluriannuels, car les propriétaires de marques réorientent leurs portefeuilles vers des formats certifiés recyclables. La capacité d'impression numérique en petites séries renforce cet avantage en permettant des changements rapides de visuels sans interrompre les flux de travail de revêtement, garantissant ainsi la rapidité de mise sur le marché pour les références saisonnières.

Croissance de la Consommation de Crème Glacée en Pot d'un Demi-Litre et en Format Multi-Portions à Domicile

La premiumisation remodèle les rayons congélateurs de la grande distribution. Les fabricants américains de crème glacée ont produit 1,3 milliard de gallons en 2023, et les variantes allégées et sans matières grasses ont franchi le seuil de 35 % pour la première fois[3]Service de recherche économique de l'USDA, "La production de crème glacée allégée et sans matières grasses réchauffe le marché," ers.usda.gov. L'évolution vers des options plus saines implique souvent des recettes à plus haute valeur ajoutée qui méritent des gobelets rigides et résistants à l'humidité d'une capacité de 8-16 oz — le segment de capacité à la croissance la plus rapide avec un CAGR de 5,57 %. Les consommateurs qui achètent moins fréquemment mais optent pour des saveurs indulgentes considèrent le carton durable comme une preuve de fraîcheur, notamment pour les produits qui transitent entre les points de retrait click-and-collect et les congélateurs domestiques. Les détaillants, quant à eux, exigent des graphismes prêts pour les rayons ainsi qu'un scellage inviolable, renforçant l'attrait du carton en fibres vierges avec des barrières aqueuses avancées.

Expansion des Menus de Desserts des Restaurants à Service Rapide dans les Économies Émergentes

Les opérateurs de restauration rapide en Asie et au Moyen-Orient ajoutent des lignes de glaces à l'italienne et de sundaes pour augmenter les tickets moyens. Les formats de franchise nécessitent des spécifications d'emballage uniformes qui résistent aux cycles de service chaud-froid et à la manipulation intensive par les applications de livraison. Les gobelets de 4-8 oz à portions contrôlées conviennent à ces menus et simplifient la gestion des stocks dans les réseaux multi-pays. Les fournisseurs capables de certifier leur conformité aux règles de contact alimentaire GB 4806.1 mises à jour en Chine et aux normes régionales similaires sont bien positionnés pour capter la croissance rapide des points de vente. Parallèlement, une jeune population urbaine aux revenus disponibles croissants normalise la consommation de crème glacée à emporter, soutenant des volumes de réapprovisionnement élevés pour les gobelets en fibres.

Impression Numérique en Petites Séries Permettant aux Marques de Gelato Artisanal de se Développer

Les gelateries en micro-lots et les services de pots en vente directe aux consommateurs s'appuient sur des presses numériques à commande minimale réduite qui impriment des graphismes vibrants sur du carton pré-revêtu. La capacité de données variables prend en charge des campagnes personnalisées et un étiquetage spécifique à la géographie sans surplus de stocks, réduisant les déchets tout en renforçant l'exclusivité perçue. En conséquence, les acteurs de niche peuvent pratiquer des prix premium en rayon malgré des tirages plus faibles, élargissant la base adressable pour les transformateurs de carton de gamme intermédiaire.

Commercialisation des Technologies de Barrière à Base d'Eau sans PFAS

Les avancées académiques dans les dispersions de particules de lignine, les systèmes cire d'abeille dans l'eau et les silicones hydrodispersibles ont permis d'obtenir des performances Cobb60 inférieures à 3 g/m², rivalisant avec le polyéthylène tout en conservant la recyclabilité par désintégration. Les premiers adoptants enregistrent des gains de rendement lors des essais de désintégration supérieurs à 90 %, aidant les papeteries à atteindre leurs objectifs de récupération des fibres sans désencrage coûteux. À mesure que les limites de détection des composés fluorés diminuent et que les engagements des propriétaires de marques se resserrent, ces chimies attirent des budgets d'investissement accélérés pour les coucheuses à rideau et à lame.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du carton en fibres vierges et de la pâte à papier | -0.9% | Mondial, prononcé en Amérique du Nord | Court terme (≤ 2 ans) |

| Écart de prix persistant par rapport aux gobelets en PET et en PP | -0.6% | Mondial, aigu dans les segments sensibles aux prix | Long terme (≥ 4 ans) |

| Ensembles d'encres limitées pour congélateur sur substrats à barrière aqueuse | -0.3% | Segments premium mondiaux | Moyen terme (2-4 ans) |

| Investissements élevés pour la modernisation des équipements de revêtement par dispersion | -0.5% | Centres de fabrication en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Carton en Fibres Vierges et de la Pâte à Papier

Les fluctuations des coûts de la fibre de bois érodent les marges des transformateurs et compliquent les contrats clients à prix fixe. Les résultats trimestriels des producteurs intégrés verticalement révèlent que les prix de vente moyens ont augmenté en 2024, mais que les tonnes expédiées ont diminué en raison de cycles de réapprovisionnement prudents. Les papeteries dépendantes de la pâte externe sont plus exposées aux fluctuations du marché au comptant, notamment lorsque les coûts énergétiques augmentent. En réponse, les grands groupes déploient des pools d'approvisionnement multi-usines, l'autoproduction d'énergie et des instruments de couverture, atténuant la compression de l'EBITDA. Les petits transformateurs de gobelets régionaux qui ne disposent pas d'intégration fibre doivent soit absorber la volatilité, soit répercuter les surcharges en aval, risquant ainsi de perdre des parts au profit de concurrents à plus grande échelle.

Écart de Prix Persistant par Rapport aux Gobelets en PET et en PP

Malgré les vents contraires réglementaires pour les plastiques, le polypropylène et le PET restent moins chers à l'unité pour de nombreux formats de restauration. Les solutions en fibres impliquent un grammage de carton plus élevé, un formage en deux étapes et une application de barrière, ajoutant de l'intensité en main-d'œuvre et en actifs. Les équipements de dispersion avancés et les sécheurs en ligne amplifient les besoins en capital par rapport aux moules d'injection monoblocs. Bien que les acheteurs institutionnels valorisent de plus en plus la recyclabilité, certaines chaînes de restauration rapide à fort volume dans les marchés émergents continuent de recourir au plastique lorsque les taxes locales sont absentes. La réduction de l'écart de coût dépendra des économies d'échelle, de la hausse des tarifs d'enfouissement et de la volonté plus large des consommateurs de payer pour des emballages à faible empreinte carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité de Gobelet : Les Volumes de Gamme Intermédiaire Ancrent la Croissance de la Catégorie

La taille du marché des gobelets en carton pour crème glacée pour les produits de 4-8 oz a atteint 460 000 tonnes en 2024, représentant 41,71 % des expéditions mondiales. Ces formats accueillent les sundaes standard en portion individuelle et les portions de glace à l'italienne, permettant aux restaurants à service rapide d'appliquer des protocoles de service uniformes qui réduisent les pertes. Leur dominance découle également d'un alignement étroit avec les équipements de remplissage automatisés, facilitant le débit chez les co-fabricants. Les échantillons de moins de 4 oz conservent une pertinence de niche lors d'événements et dans les menus enfants, mais la croissance est modeste car les opérateurs privilégient la montée en gamme vers des références de gamme intermédiaire. À l'avenir, le segment 8-16 oz devrait enregistrer un CAGR de 5,57 % jusqu'en 2030, le plus rapide de la hiérarchie. Cette accélération repose sur l'expansion des ventes de pots premium qui exigent un carton rigide et résistant à la condensation avec un marquage haute définition. Les chaînes de distribution allouent de plus en plus des espaces dédiés en congélateur aux saveurs artisanales, et l'exécution des commandes en épicerie en ligne renforce le besoin de couvercles robustes et de dispositifs inviolables. À l'extrémité des grands volumes, les contenants de plus de 16 oz séduisent les acheteurs institutionnels mais présentent des inefficacités logistiques pour les colis en vente directe aux consommateurs, freinant la croissance des parts.

Par Type de Revêtement : Le PE Dominant Subit la Pression de la Durabilité

Le polyéthylène représentait 67,41 % de la part du marché des gobelets en carton pour crème glacée en 2024, car il offre des barrières à l'humidité éprouvées à un coût marginal faible. Les transformateurs apprécient également sa large tolérance de traitement, qui simplifie le formage et le scellage. Néanmoins, les délais législatifs sur les fluorochimiques ont catalysé une montée en puissance rapide des dispersions à base d'eau. Cette alternative enregistre un CAGR de 6,02 % et devrait éroder la part du PE à mesure que les vitesses de ligne augmentent et que les coûts unitaires se normalisent. Des études pilotes montrent que les chimies de dispersion modernes atteignent des rendements de désintégration supérieurs à 90 %, déclenchant leur inclusion dans les flux de recyclage en bordure de trottoir dans plusieurs États membres de l'UE. Les revêtements en acide polylactique occupent des niches compostables spécialisées où des filières de déchets industriels sont établies, bien que la sensibilité actuelle aux fissures par le froid limite une utilisation plus large. À l'avenir, des structures barrières multicouches sans polymère dérivées de la lignine ou de la cellulose promettent une récupération complète des fibres sans voies de recyclage dédiées aux stocks de gobelets, positionnant les premiers adoptants pour la conformité au mandat de recyclabilité de l'UE 2030.

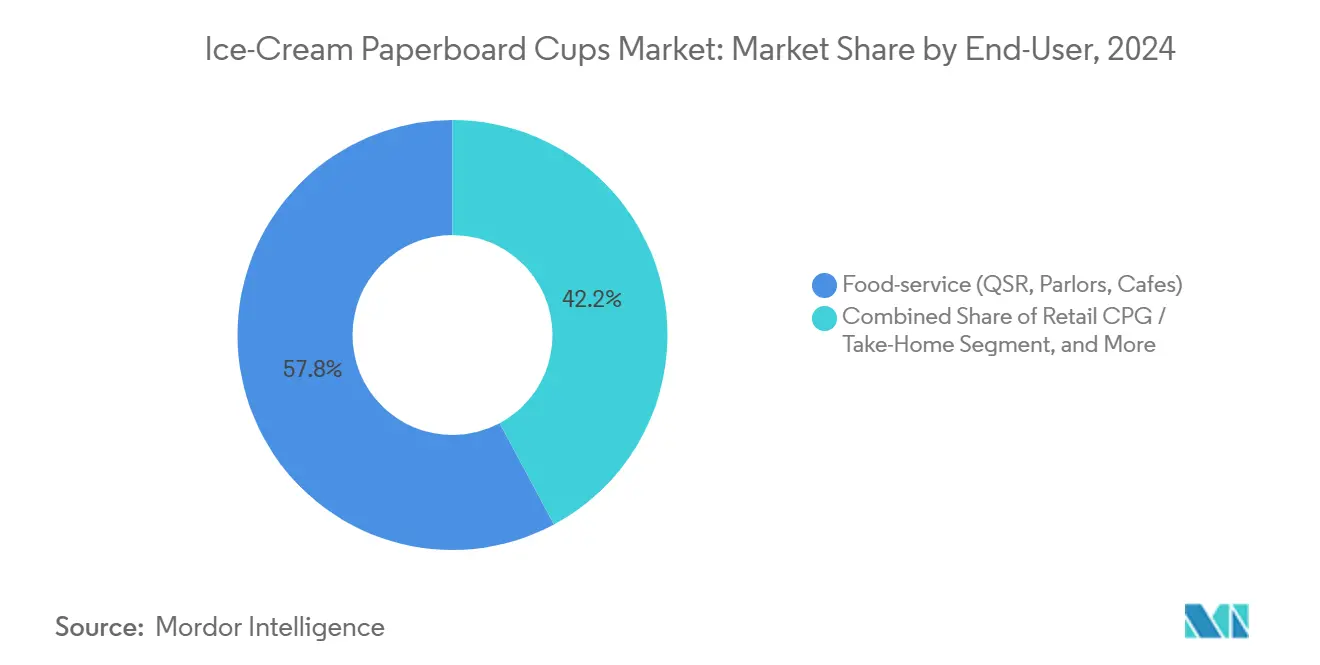

Par Utilisateur Final : La Dominance de la Restauration Rencontre l'Élan du Commerce de Détail

Les établissements de restauration ont consommé 57,82 % du tonnage total de gobelets en 2024, reflétant les menus de desserts bien établis des restaurants à service rapide et les comptoirs de glace à l'italienne des commerces de proximité. Les opérateurs de chaînes apprécient l'empilabilité et le dosage contrôlé que les gobelets en fibres offrent dans des conditions de service rapide. Les fonctions de restauration dans les compagnies aériennes et les cinémas élargissent encore les cycles d'achat répétés. Les circuits de vente au détail à emporter présentent cependant le volume incrémental le plus dynamique : un CAGR de 4,81 % soutenu par les plateformes de livraison à domicile et la croissance des formats de pots meilleur pour la santé. Les épiciers à marque propre affinent les références multi-portions avec des cuillères laminées sous les couvercles, une conception uniquement réalisable avec la rigidité du carton. Les acheteurs institutionnels, notamment les écoles et les établissements de santé, optent pour des bacs plus grands pour économiser sur la main-d'œuvre de service, bien que les contraintes budgétaires modulent l'adoption. Dans le même ordre d'idées, les startups de gelato en vente directe aux consommateurs s'appuient fortement sur les cadeaux en ligne, générant des tirages d'impression numérique en petits lots qui mettent en valeur le marquage artisanal et justifient des prix premium.

Par Matériau : La Fibre Vierge Maintient un Double Leadership

La fibre vierge offre une rigidité de référence et une douceur de surface essentielles pour les applications de congélateur, sécurisant 74,67 % de la part en volume en 2024 et le CAGR projeté le plus élevé à 5,93 %. Les certifications des programmes de foresterie durable renforcent les récits de marque, tandis qu'une longueur de fibre constante réduit le risque de fissuration lors des cycles à −20 °C. L'élan vers le contenu recyclé se renforce néanmoins à mesure que les systèmes municipaux de collecte en bordure de trottoir arrivent à maturité. Les cartons hybrides mélangeant 30 à 50 % de fibres post-consommation entrent en phase pilote, mais les limitations techniques concernant la neutralité des odeurs et la résistance les confinent actuellement à des promotions à durée limitée. Les papeteries exploitant des lignes intégrées de désencrage et de blanchiment disposent d'un coussin de marge qui aide à neutraliser les chocs de prix de la pâte vierge. Sur la période de prévision, des instruments politiques tels que des frais de responsabilité des producteurs différenciés pourraient accélérer le passage vers des ratios de recyclage plus élevés, mais les substrats de qualité vierge devraient dominer les références premium qui accordent une prime à l'optique et à l'efficacité de formage côté machine.

Analyse Géographique

L'ascendance de l'Asie-Pacifique sur le marché des gobelets en carton pour crème glacée est ancrée dans des données démographiques favorables et un déploiement de restaurants à service rapide sous franchise qui exige des emballages en fibres uniformes et adaptés au congélateur. La sous-région comprenant la Chine, l'Inde et l'Asie du Sud-Est a dépassé 550 000 tonnes en 2024 et devrait afficher un CAGR de 6,47 %, soit plus de 200 points de base au-dessus de la moyenne mondiale. Les transformateurs multinationaux localisent donc leurs actifs de revêtement barrière pour contourner les droits de douane à l'importation et raccourcir les délais de livraison. Les fabricants de gobelets nationaux, quant à eux, sécurisent les importations de pâte en provenance de corridors de plantation à croissance rapide, compensant partiellement le risque de change.

L'Amérique du Nord et l'Europe fournissent collectivement des modèles technologiques qui sous-tendent la conformité mondiale. Les propriétaires de marques s'appuient fortement sur le savoir-faire en matière de revêtement par dispersion originaire de ces marchés matures pour satisfaire aux prochains critères de recyclabilité. Ici, la taille du marché des gobelets en carton pour crème glacée est stable en volume mais s'oriente vers des pots et des formes originales à marges plus élevées. Les producteurs de labels premium privilégient les qualités SBS vierges avec des couvercles en aluminium, une combinaison qui affiche la qualité sur des rayons congélateurs encombrés.

Les régions émergentes, l'Amérique latine, le Moyen-Orient et l'Afrique n'ont pas encore dépassé 15 % de part combinée mais recèlent une demande latente via des segments de classe moyenne en expansion et des climats plus chauds qui soutiennent une consommation tout au long de l'année. Les acteurs de l'emballage entrant dans ces géographies doivent naviguer dans des infrastructures de chaîne du froid incohérentes et des directives de recyclage disparates. Les lignes d'impression flexographique à faible capital associées à des équipements de formage modulaires offrent une voie d'entrée sur le marché flexible, ouvrant la voie à des améliorations progressives une fois que les seuils de volume justifient les coucheuses par dispersion.

Paysage Concurrentiel

Le marché des gobelets en carton pour crème glacée présente une fragmentation modérée, les cinq premiers transformateurs représentant environ 50 à 55 % des expéditions mondiales. Graphic Packaging, Huhtamaki et Pactiv Evergreen ancrent le groupe de premier rang grâce à leurs papeteries intégrées, leur compétence mondiale en formage-remplissage et leurs portefeuilles multi-substrats. Graphic Packaging a enregistré 8,807 milliards USD de ventes nettes en 2024, reflétant sa capacité à vendre de manière croisée des capacités de carton et de transformation aux marques de restauration et de vente au détail[4]Graphic Packaging Holding Company, "Formulaire 10-K 2024," investors.graphicpkg.com. Huhtamaki continue d'augmenter l'utilisation du revêtement par dispersion dans ses usines européennes tout en s'engageant à éliminer totalement les PFAS avant les délais réglementaires. Pactiv Evergreen a lié les incitations des dirigeants à l'objectif de réaliser 100 % des ventes à partir de matériaux recyclables, renouvelables ou recyclés d'ici 2030, renforçant son leadership en matière de durabilité.

Les concurrents de deuxième rang se spécialisent souvent dans des contrats régionaux de restauration rapide ou des pots artisanaux de niche. Ils se différencient par l'impression numérique en petites séries et les changements rapides de visuels. Les opérations stratégiques comprennent des cessions de papeteries qui échangent des usines de carton à faibles marges contre des usines de produits transformés à rendement plus élevé, comme en témoigne la cession par Graphic Packaging de son usine d'Augusta pour se concentrer sur les actifs de restauration. L'intérêt du capital-investissement est croissant pour les coucheurs spécialisés capables de fournir des stocks barrières aux formeurs de gobelets tiers, signalant un potentiel de consolidation.

Les courses à l'innovation se concentrent désormais sur les chimies sans fluor et la robotique. Les premiers adoptants de lignes de dispersion à revêtement par rideau atteignent des montées en cadence plus rapides et des empreintes énergétiques réduites par rapport aux extrudeuses classiques. La robotique dans les halls de formage réduit les coûts de main-d'œuvre et garantit la conformité en matière d'hygiène, un avantage concurrentiel lors des audits de fabrication post-pandémie. Pris ensemble, ces mouvements indiquent une concentration progressive à mesure que les budgets d'investissement et les coûts de conformité augmentent.

Leaders du Secteur des Gobelets en Carton pour Crème Glacée

Huhtamäki Oyj

Dart Container Corporation

Stanpac Inc.

Pactiv Evergreen Inc.

Genpak LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Avient a signalé une croissance organique du chiffre d'affaires de 5 % au deuxième trimestre 2024, citant la demande de colorants durables utilisés dans les couvercles en carton.

- Janvier 2025 : La FDA a révoqué 35 autorisations de contact alimentaire avec des PFAS, fixant une date limite de conformité au 30 juin 2025.

- Janvier 2025 : Le Règlement UE 2025/40 est entré en vigueur, imposant la recyclabilité de tous les emballages d'ici 2030 avec des quotas progressifs de contenu recyclé.

- Mai 2024 : Graphic Packaging a cédé son installation de carton d'Augusta pour se concentrer sur les lignes de restauration à marges plus élevées.

Portée du Rapport sur le Marché Mondial des Gobelets en Carton pour Crème Glacée

| Moins de 4 oz |

| 4-8 oz |

| 8-16 oz |

| Plus de 16 oz |

| Polyéthylène (PE) |

| Acide Polylactique (PLA) |

| Dispersion Aqueuse |

| Polymère Bio-sourcé Sans Polymère |

| Restauration (Restaurants à Service Rapide, Salons de Glace, Cafés) |

| Vente au Détail CPG / Consommation à Domicile |

| Institutionnel et Restauration Collective |

| Carton en Fibres Vierges |

| Carton en Fibres Recyclées |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Capacité de Gobelet | Moins de 4 oz | ||

| 4-8 oz | |||

| 8-16 oz | |||

| Plus de 16 oz | |||

| Par Type de Revêtement | Polyéthylène (PE) | ||

| Acide Polylactique (PLA) | |||

| Dispersion Aqueuse | |||

| Polymère Bio-sourcé Sans Polymère | |||

| Par Utilisateur Final | Restauration (Restaurants à Service Rapide, Salons de Glace, Cafés) | ||

| Vente au Détail CPG / Consommation à Domicile | |||

| Institutionnel et Restauration Collective | |||

| Par Matériau | Carton en Fibres Vierges | ||

| Carton en Fibres Recyclées | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des gobelets en carton pour crème glacée en 2025 ?

La taille du marché des gobelets en carton pour crème glacée a atteint 1,1 million de tonnes en 2025 et devrait grimper à 1,4 million de tonnes d'ici 2030.

Quelle capacité de gobelet se vend le plus ?

Les gobelets de 4-8 oz dominent la demande mondiale, représentant 41,71 % des expéditions de 2024.

Qu'est-ce qui explique la dominance de l'Asie-Pacifique ?

La croissance rapide des points de vente de restauration rapide, l'urbanisation et la hausse des revenus disponibles stimulent les portions de crème glacée, aidant l'Asie-Pacifique à sécuriser 42,06 % de part en 2024.

Pourquoi les revêtements sans PFAS sont-ils importants maintenant ?

La FDA et l'UE ont révoqué ou restreint les utilisations des PFAS en contact alimentaire, poussant les transformateurs vers des dispersions aqueuses ou d'autres barrières sans fluor avant les délais de mi-décennie.

Le revêtement en polyéthylène est-il en cours d'élimination progressive ?

Le PE détient encore 67,41 % de part mais fait face à un déplacement progressif par les dispersions à base d'eau croissant à un CAGR de 6,02 %.

Dernière mise à jour de la page le: