Tamaño y Participación del Mercado de Cartones de Cartón para Alimentos Líquidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

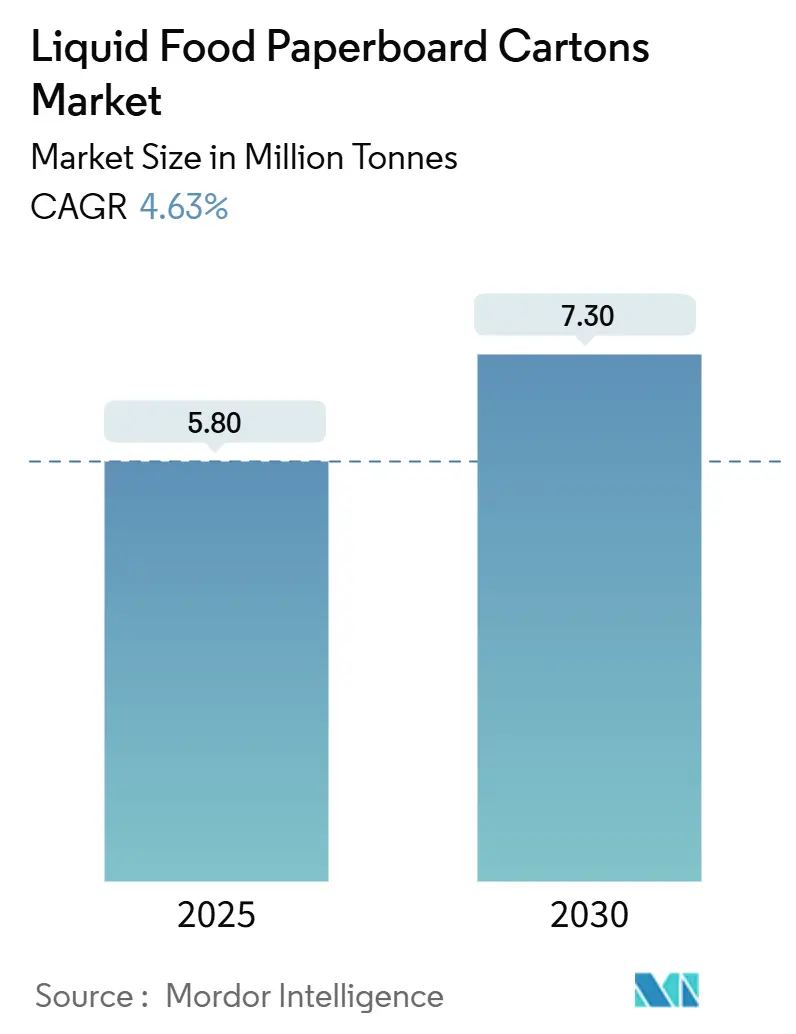

| Volumen del Mercado (2025) | 5.80 Millones de toneladas |

| Volumen del Mercado (2030) | 7.30 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 4.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartones de Cartón para Alimentos Líquidos por Mordor Intelligence

El tamaño del mercado de cartones de cartón para alimentos líquidos se situó en 5,8 millones de toneladas en 2025 y se prevé que alcance 7,3 millones de toneladas en 2030, lo que se traduce en una CAGR del 4,63% durante el período. La sólida demanda proviene de la presión regulatoria sobre los plásticos de un solo uso, la rápida adopción de la tecnología aséptica y el creciente atractivo de las bebidas lácteas de origen vegetal y estables en anaquel. Los propietarios de marcas que buscan reducir las emisiones de Alcance 3 están estandarizando barreras libres de aluminio, mientras que las empresas alimentarias en economías emergentes consideran el cartón como la vía más rentable para la distribución nacional sin una cadena de frío confiable. Al mismo tiempo, los fabricantes de llenadoras están lanzando equipos que manejan lotes de menor tamaño, apoyando el lanzamiento de bebidas funcionales y la expansión de marcas propias. La concentración moderada del mercado otorga a los grandes proveedores integrados margen para proteger sus márgenes mediante sustratos diferenciados y huellas de producción regionales, aunque aún deja espacio para convertidores de nicho que pueden aprovechar gráficos premium o requisitos de idioma local.

Conclusiones Clave del Informe

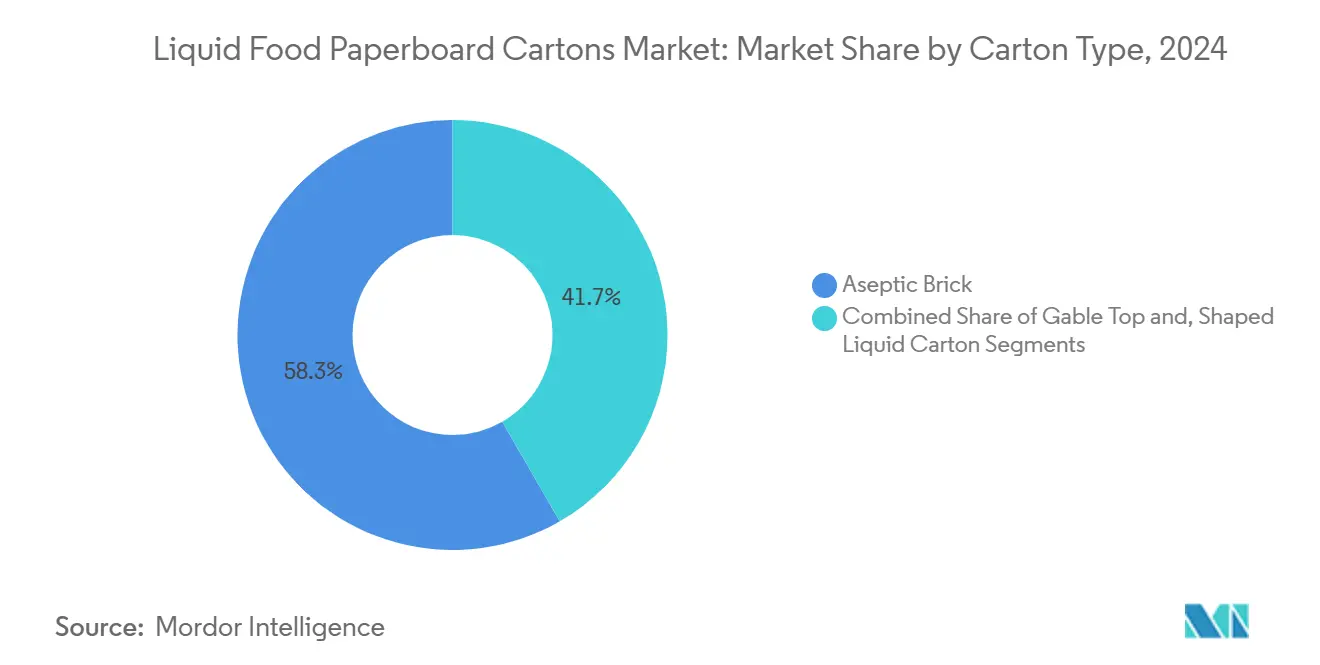

- Por tipo de cartón, los formatos de ladrillo aséptico capturaron el 58,31% de la participación del mercado de cartones de cartón para alimentos líquidos en 2024.

- Por usuario final, el tamaño del mercado de cartones de cartón para alimentos líquidos para el segmento de bebidas de origen vegetal está proyectado para expandirse a una CAGR del 7,16% entre 2025 y 2030.

- Por Geografía, la Región Asia-Pacífico mantuvo el 52,04% de la participación del mercado de cartones de cartón para alimentos líquidos en 2024.

Tendencias e Información del Mercado Global de Cartones de Cartón para Alimentos Líquidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de bebidas lácteas estables en anaquel en economías emergentes | +1.2% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Auge de la "leche alternativa" de origen vegetal envasada en cartones | +0.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones de reducción de plásticos que aceleran el cambio desde PET/HDPE | +1.0% | Europa, América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Transición de sopas y caldos de llenado en caliente de latas a botellas de cartón retortables | +0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Actualizaciones de llenadoras que permiten lanzamientos de bebidas funcionales en lotes pequeños | +0.3% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Barrera a base de papel elegible para subsidios que reemplaza las capas de aluminio | +0.5% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Bebidas Lácteas Estables en Anaquel en Economías Emergentes

La migración urbana y el aumento de los ingresos disponibles en Asia, África y partes de América Latina están impulsando la demanda de leche que no requiere refrigeración desde la granja hasta el estante. Tetra Pak proyecta que los volúmenes globales de leche blanca aumentarán un 2,2% anualmente hasta 2027, con Asia Central y Oriental representando la mayor parte de los litros incrementales. [1]Tetra Laval, "Tetra Pak Facts," tetralaval.com La planta de SIG en Ahmedabad, con una inversión de 90 millones de euros (105,08 millones de USD) y capacidad para producir 4.000 millones de envases asépticos al año, subraya el potencial creado por el hecho de que menos del 10% de la leche en India está envasada actualmente. En mercados donde las pérdidas de productos por abuso de temperatura superan rutinariamente el 5%, los minoristas se inclinan por soluciones UHT en cartón que ofrecen una vida útil de 6 a 12 meses. Las grandes empresas lácteas aprovechan la distribución a nivel nacional sin necesidad de costosas flotas refrigeradas, mientras que las cooperativas más pequeñas utilizan co-envasadores para llegar a las cadenas de supermercados urbanos. A medida que los gobiernos endurecen las normas de seguridad alimentaria, la penetración de los cartones se acelera aún más, consolidando el crecimiento estructural del mercado de cartones de cartón para alimentos líquidos.

Auge de la "Leche Alternativa" de Origen Vegetal Envasada en Cartones

La demanda global de bebidas elaboradas a partir de avena, almendras, arroz y soja se está expandiendo a medida que los consumidores asocian las dietas flexitarianas con una menor huella ambiental. Tetra Pak espera que las bebidas de origen vegetal crezcan un 1,5% anualmente hasta 2027, un ritmo que supera al de los lácteos tradicionales en América del Norte y Europa. Danone, cuya unidad de Lácteos Esenciales y Productos de Origen Vegetal generó el 52% de las ventas de la empresa en 2024, canaliza gran parte de este volumen a través de cartones de techo en pico y ladrillo delgado que destacan mensajes de sostenibilidad. El cartón ofrece un espacio publicitario superior y una clara "sensación de papel" en comparación con las botellas de PET, reforzando el posicionamiento de marca en torno al ahorro de carbono. La innovación en recetas, como los lattes de avena enriquecidos con proteínas o las bebidas de arroz enriquecidas con calcio, exige capas de barrera que protejan los nutrientes sensibles de la entrada de oxígeno, una capacidad que los cartones de nueva generación libres de aluminio ahora ofrecen a escala. Estas dinámicas fomentan un segmento premium donde el envase influye en la elección del consumidor casi con la misma fuerza que la lista de ingredientes, ampliando aún más el mercado de cartones de cartón para alimentos líquidos.

Regulaciones de Reducción de Plásticos que Aceleran el Cambio desde PET/HDPE

El Reglamento de Envases y Residuos de Envases de la Unión Europea obliga ahora a los productores a comercializar únicamente envases reciclables para 2030 y prohíbe las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en los materiales en contacto con alimentos.[2]Parlamento Europeo, "Envases y Residuos de Envases," europarl.europa.eu El impulso paralelo en los Estados Unidos incluye la decisión de la Administración de Servicios Generales de favorecer los envases libres de plásticos de un solo uso en las adquisiciones federales. Los costos de cumplimiento para el PET y el HDPE aumentan a medida que se endurecen los mandatos de contenido reciclado y el reciclaje químico sigue siendo costoso. Los propietarios de marcas de té y café listos para beber, antes fieles a las botellas de plástico transparente, consideran cada vez más los cartones a base de fibra como una vía de menor riesgo hacia el cumplimiento normativo. Los convertidores responden con tapas de un solo material y aplicadores de alta velocidad que simplifican aún más el reciclaje. Estas tendencias de política coordinadas sustentan vientos de cola de larga duración para el mercado de cartones de cartón para alimentos líquidos.

Transición de Sopas y Caldos de Llenado en Caliente de Latas a Botellas de Cartón Retortables

Los consumidores que buscan envases más ligeros y aptos para microondas están llevando a los fabricantes de sopas y caldos a reconsiderar la lata de metal de 150 años de antigüedad. La división de Comidas y Bebidas de Campbell Soup Company ha señalado la innovación en envases como un motor de crecimiento dentro de su cartera de 9.600 millones de USD en 2024. Los cartones retortables soportan temperaturas de llenado en caliente, pero pesan hasta un 40% menos que el acero, reducen los costos logísticos y ofrecen gráficos de alta resolución. Las cadenas de supermercados aprecian la geometría rectangular que mejora la eficiencia del embalaje por cajas y la utilización de los estantes. A medida que más marcas posicionan caldos de hueso premium y purés de verduras en cartones, la categoría evoluciona de un producto básico a una oferta diferenciada, beneficiando al mercado de cartones de cartón para alimentos líquidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de las líneas de llenado aséptico | -0.7% | Global, con impacto particular en los actores de mercados emergentes | Mediano plazo (2-4 años) |

| Infraestructura limitada de reciclaje en acera en regiones en desarrollo | -0.5% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Tensión en la cadena de suministro de cartón para envasado de líquidos | -0.4% | Global, con impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Inercia de los propietarios de marcas hacia las botellas de PET establecidas en té/café listo para beber | -0.3% | Global, concentrado en mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las Líneas de Llenado Aséptico

Los sistemas asépticos de última generación oscilan entre 10 millones y 50 millones de USD por línea, una suma fuera del alcance de muchas empresas lácteas regionales y mezcladoras de jugos. La decisión de Elopak en 2024 de construir una planta en Little Rock, Arkansas, pone de relieve cómo incluso los actores establecidos dependen de la escala para justificar tales inversiones. Los complejos protocolos de esterilización requieren técnicos capacitados, repuestos especializados y regímenes de limpieza validados, lo que añade gastos operativos. En consecuencia, el grupo de convertidores sigue siendo limitado, concentrando el poder de mercado en la parte superior de la cadena y ralentizando la penetración de los cartones en los segmentos sensibles al precio.

Infraestructura Limitada de Reciclaje en Acera en Regiones en Desarrollo

Los cartones están compuestos principalmente de fibra de papel, pero también incluyen polietileno y, en algunos diseños heredados, aluminio. Las economías en desarrollo a menudo carecen de plantas capaces de separar y recuperar estas capas de manera eficiente. El Banco Asiático de Desarrollo señala que la economía del reciclaje municipal depende de volúmenes adecuados y una recolección organizada, ambos aún incipientes en muchas ciudades. Donde el sector informal domina, los cartones obtienen valores de chatarra más bajos que el PET, lo que reduce las tasas de recuperación y genera preocupaciones entre los responsables de políticas y las organizaciones no gubernamentales. Las soluciones inadecuadas al final de la vida útil pueden socavar las credenciales ecológicas que sustentan la demanda de la industria de cartones de cartón para alimentos líquidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cartón: La Tecnología Aséptica Impulsa el Liderazgo del Mercado

Los cartones de ladrillo aséptico entregaron el 58,31% de la participación del mercado de cartones de cartón para alimentos líquidos en 2024 gracias a que su estructura multicapa garantiza hasta 12 meses de vida útil en anaquel ambiente sin conservantes. SIG instaló 91 nuevas líneas asépticas en todo el mundo en 2024, igualando su récord del año anterior y señalando una demanda saludable de sistemas avanzados. [3]SIG, "Informe Anual 2023," sig.biz El impulso hacia capas libres de aluminio amplía aún más la brecha tecnológica entre los cartones y el plástico convencional, reforzando el dominio del segmento en leche estable en anaquel, jugos y bebidas de origen vegetal. Los cartones de techo en pico, en cambio, registraron la CAGR más rápida del 5,92% a medida que las marcas en los segmentos de lácteos premium y leche alternativa favorecen su amplio panel frontal para comunicar etiquetas limpias. El nicho de cartones con forma prospera en jugos premium y shots funcionales donde las siluetas distintivas captan la atención del comprador. A medida que los convertidores perfeccionan las técnicas de formado, las variantes con forma pueden capturar puntos incrementales del tamaño del mercado de cartones de cartón para alimentos líquidos, aunque los ladrillos asépticos seguirán siendo el formato de trabajo hasta 2030.

El crecimiento en los cartones de techo en pico también refleja la economía del llenado: equipos más simples, menores requisitos de barrera y compatibilidad con procesos de pasteurización en lugar de UHT acortan el período de recuperación de la inversión para las empresas lácteas de tamaño mediano. Muchos co-envasadores en América del Norte readaptan las líneas existentes de leche fresca para manejar bebidas de avena y almendra en el mismo cartón, acelerando el tiempo de comercialización para las marcas. Mientras tanto, los ladrillos se benefician de una nueva ola de barreras sin papel de aluminio que reducen las huellas de gases de efecto invernadero, permitiendo a los minoristas cumplir los objetivos de Alcance 3 sin sacrificar la integridad del producto. Estas mejoras técnicas consolidan el liderazgo de los ladrillos al tiempo que garantizan que el tamaño del mercado de cartones de cartón para alimentos líquidos para los cartones de techo en pico continúe superando los promedios previstos.

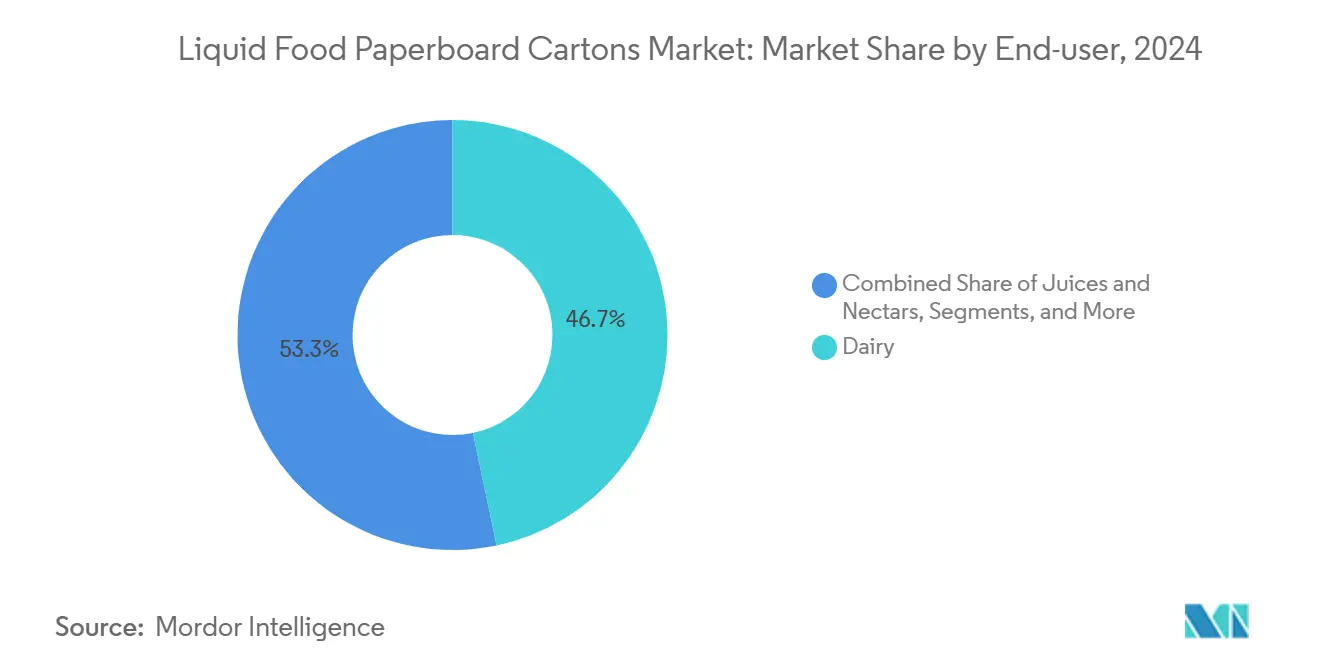

Por Usuario Final: El Auge de los Productos de Origen Vegetal Remodela el Dominio Tradicional de los Lácteos

Los lácteos retuvieron el 46,72% del tamaño del mercado de cartones de cartón para alimentos líquidos en 2024 gracias a los hábitos de consumo arraigados y la ubicuidad de la leche UHT en África, América Latina y el Sudeste Asiático. No obstante, la categoría de origen vegetal está en camino de alcanzar una CAGR del 7,16%, erosionando el dominio de los lácteos a medida que crecen las poblaciones intolerantes a la lactosa y veganas en los centros urbanos. Las principales empresas de bienes de consumo asignan presupuestos de marketing hacia mezclas de leche de avena para baristas y lattes de soja enriquecidos con proteínas, a menudo con un precio un 20% superior al de la leche convencional. Los jugos y néctares se mantienen estables pero evolucionan hacia la fortificación funcional y las recetas con azúcar reducida. El segmento de sopas, salsas y caldos pivota de las latas a los cartones retortables, abriendo nuevas oportunidades en los estantes. En conjunto, estos cambios sustentan un panorama fértil para la innovación de marcas y protegen el crecimiento de un dígito medio en el mercado de cartones de cartón para alimentos líquidos a pesar de la maduración de la demanda láctea en Europa y América del Norte.

Las líneas de nutrición especializada, que van desde fórmulas pediátricas hasta bebidas proteicas geriátricas, requieren un rendimiento de barrera ultraalta y tamaños de porción precisos. Los cartones abordan ambas necesidades y se prestan al grabado en braille, una característica de inclusión valorada por los reguladores de salud. Dado que este nicho genera márgenes brutos de dos dígitos, los convertidores priorizan el segmento, reforzando el liderazgo tecnológico dentro de la industria de cartones de cartón para alimentos líquidos.

Análisis Geográfico

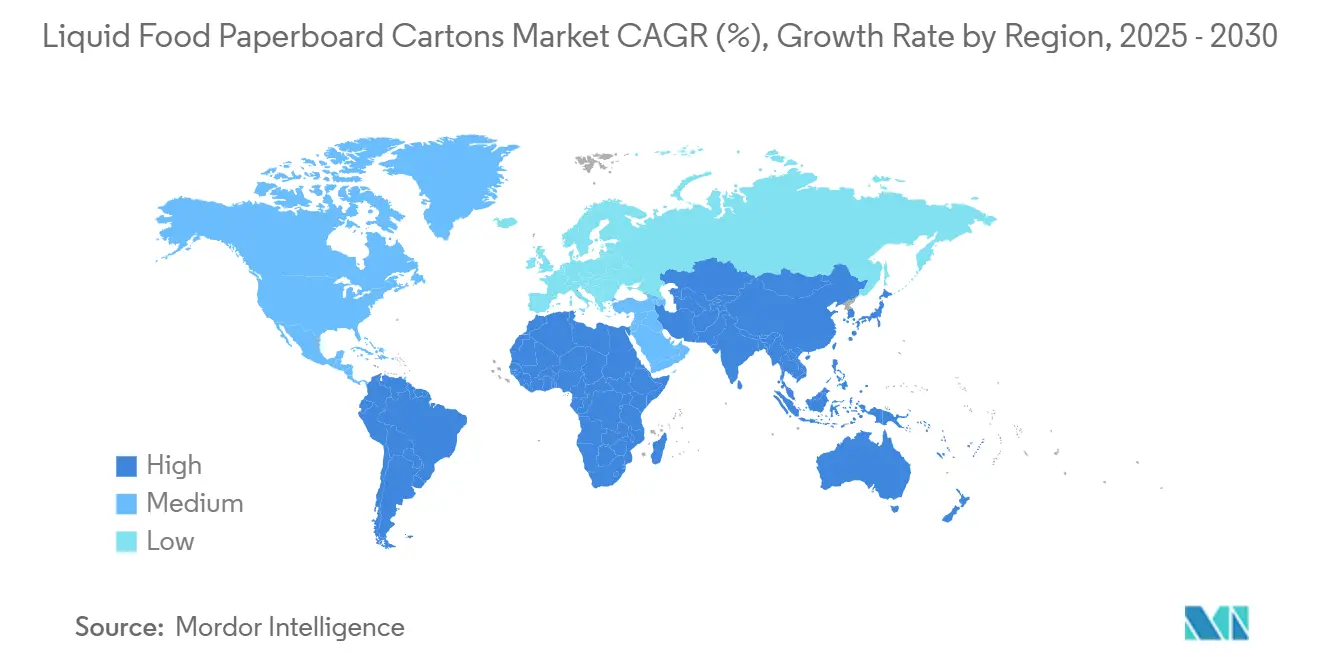

Asia-Pacífico contribuyó con el 52,04% del volumen global en 2024 y está previsto para la CAGR más rápida del 6,62% hasta 2030. Las campañas nacionales de revitalización láctea de China, la brecha de penetración del envasado en India y la demografía juvenil del Sudeste Asiático anclan colectivamente el impulso regional. La nueva planta india de SIG ejemplifica las estrategias de localización que reducen los plazos de entrega y los aranceles de importación, mejorando la competitividad de precios. Japón y Corea del Sur, aunque maduros, marcan tendencias en bebidas funcionales premium y cierres reciclables, conocimiento que se difunde a otros mercados asiáticos con el tiempo. América del Norte le sigue con un crecimiento estable de un dígito medio a medida que la premiumización y los mandatos de sostenibilidad orientan a las marcas hacia los cartones. El cambio de política de la Administración de Servicios Generales señala vientos de cola institucionales en los canales de servicio de alimentos, consolidando aún más los cartones. [4]Administración de Servicios Generales, "Reducción de Envases de Plástico de Un Solo Uso," gsa.gov

El sofisticado entorno regulatorio de Europa ejerce una doble influencia: acelera la adopción de cartones pero también exige mejoras continuas de ecodiseño. La prohibición de las PFAS en 2025 y el plazo de reciclabilidad de 2030 sitúan las soluciones a base de fibra a la vanguardia de las hojas de ruta de cumplimiento. Dentro del bloque, Alemania y Francia dominan el volumen, mientras que los países nórdicos registran tasas de reciclaje superiores al 70%, validando los modelos de negocio de circuito cerrado. En contraste, Oriente Medio y África crecen desde una base más pequeña, limitados por una cobertura desigual de la cadena de frío y los ingresos fluctuantes vinculados al petróleo. Aun así, las poblaciones jóvenes y la rápida adopción del comercio electrónico favorecen las bebidas de temperatura ambiente que requieren envases resistentes y ligeros, una combinación que mejora las perspectivas del mercado de cartones de cartón para alimentos líquidos.

América del Sur presenta un panorama mixto. Brasil experimenta una renovada inversión en llenadoras UHT tras la estabilización de la moneda, mientras que el volátil entorno macroeconómico de Argentina modera la expansión de capacidad a corto plazo. Los programas gubernamentales de nutrición que distribuyen leche escolar en cartones proporcionan una base de demanda y crean familiaridad entre los consumidores de la próxima generación, lo que augura bien para la adopción a largo plazo.

Panorama Competitivo

El mercado de cartones de cartón para alimentos líquidos sigue siendo moderadamente concentrado, con Tetra Pak, SIG Group y Elopak controlando la mayor parte de la capacidad instalada de llenado aséptico. Cada uno opera sistemas propietarios de llenado, tapas y barreras que vinculan a los clientes a contratos de servicio y consumibles de varios años, generando flujos de ingresos recurrentes predecibles. SIG aprovecha una estrategia de fabricación "local para local"; su inversión en India reduce los aranceles de importación y fortalece las relaciones con las empresas lácteas regionales y las marcas de jugos. Tetra Pak se centra en el mantenimiento preventivo digitalizado y los envases conectados que permiten la trazabilidad, mientras que Elopak posiciona Pure-Pak® como una solución natural con plástico mínimo tanto para categorías frescas como de temperatura ambiente.

La integración de la cadena de suministro es un diferenciador clave. Los líderes del mercado codesarrollan grados de cartón con plantas nórdicas, asegurando el acceso a fibra de alta pureza escasa. Sus redes globales de servicio técnico reducen el tiempo de inactividad para los clientes, reforzando los costos de cambio. Sin embargo, la disrupción acecha de parte de llenadoras europeas y asiáticas más pequeñas que comercializan sistemas asépticos compactos de menor presión a la mitad del gasto de capital tradicional, dirigidos a productores artesanales de leche alternativa y nuevas empresas de bebidas funcionales. En la innovación de sustratos, las empresas emergentes exploran recubrimientos de barrera de un solo material que afirman ser totalmente reciclables en las corrientes de papel estándar, un avance que podría erosionar la ventaja inicial de los titulares en materia de ausencia de aluminio.

Los movimientos estratégicos en 2024-2025 incluyen acuerdos de licencia y producción con convertidores de cartón corrugado que buscan diversificarse hacia el cartón para líquidos, empresas conjuntas entre plantas de cartón y empresas químicas para comercializar barreras de base biológica, y adquisiciones de co-envasadores regionales por parte de multinacionales interesadas en asegurar canales de distribución. En conjunto, estas acciones ilustran un panorama en transformación pero aún anclado por los titulares de tecnología que controlan el núcleo del mercado de cartones de cartón para alimentos líquidos.

Líderes de la Industria de Cartones de Cartón para Alimentos Líquidos

Tetra Pak International SA

SIG Group AG

Elopak ASA

Pactiv Evergreen Inc.

Greatview Aseptic Packaging Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: SIG inauguró su primera planta de cartones asépticos en India con una inversión de 90 millones de euros y una capacidad anual de 4.000 millones de envases, apoyando a clientes de lácteos y bebidas no alcohólicas a medida que aumenta la penetración del envasado.

- Febrero de 2025: Entró en vigor el Reglamento de Envases y Residuos de Envases de la Unión Europea, que exige la reciclabilidad para 2030 y prohíbe las PFAS en los materiales en contacto con alimentos.

- Octubre de 2024: SIG reportó un crecimiento de ingresos del 5,1% en moneda constante en el tercer trimestre y un margen de EBITDA ajustado del 25%, reflejando el alivio de las restricciones de capacidad en las líneas de bolsa en caja en los Estados Unidos y la sólida demanda en mercados emergentes.

- Agosto de 2024: Elopak registró 288,4 millones de euros (337,08 millones de USD) en ingresos del segundo trimestre, un aumento del 3,7% interanual, impulsado por el crecimiento de Pure-Pak en Europa y las Américas.

Alcance del Informe Global del Mercado de Cartones de Cartón para Alimentos Líquidos

| Ladrillo Aséptico |

| Techo en Pico |

| Cartón Líquido con Forma |

| Lácteos |

| Jugos y Néctares |

| Productos de Origen Vegetal |

| Sopas, Salsas y Caldos |

| Otros Usuarios Finales (Listos para Beber, Néctar) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Cartón | Ladrillo Aséptico | ||

| Techo en Pico | |||

| Cartón Líquido con Forma | |||

| Por Usuario Final | Lácteos | ||

| Jugos y Néctares | |||

| Productos de Origen Vegetal | |||

| Sopas, Salsas y Caldos | |||

| Otros Usuarios Finales (Listos para Beber, Néctar) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartones de cartón para alimentos líquidos en 2025?

Alcanzó 5,8 millones de toneladas en 2025 y está en camino de llegar a 7,3 millones de toneladas en 2030.

¿Qué CAGR se pronostica para los cartones de cartón para alimentos líquidos hasta 2030?

Se proyecta que el mercado crezca a un 4,63% anual entre 2025 y 2030.

¿Qué región lidera la demanda de cartones de cartón para alimentos líquidos?

Asia-Pacífico representa el 52,04% del volumen global y se está expandiendo a una CAGR del 6,62%.

¿Qué tipo de cartón tiene la mayor participación actualmente?

Los formatos de ladrillo aséptico representan el 58,31% del volumen de 2024 debido a su rendimiento de vida útil extendida.

¿Qué está impulsando el cambio del plástico a los cartones?

Las estrictas regulaciones de reducción de plásticos, especialmente en la Unión Europea y los Estados Unidos, hacen que los cartones de cartón reciclables sean una alternativa atractiva al tiempo que cumplen los objetivos de sostenibilidad de las marcas.

¿Por qué las llenadoras asépticas se consideran una barrera de entrada?

Los costos de capital de entre 10 millones y 50 millones de USD por línea y la necesidad de conocimientos especializados restringen la participación a actores bien financiados o co-envasadores.

Última actualización de la página el: