液体食品用紙製カートン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

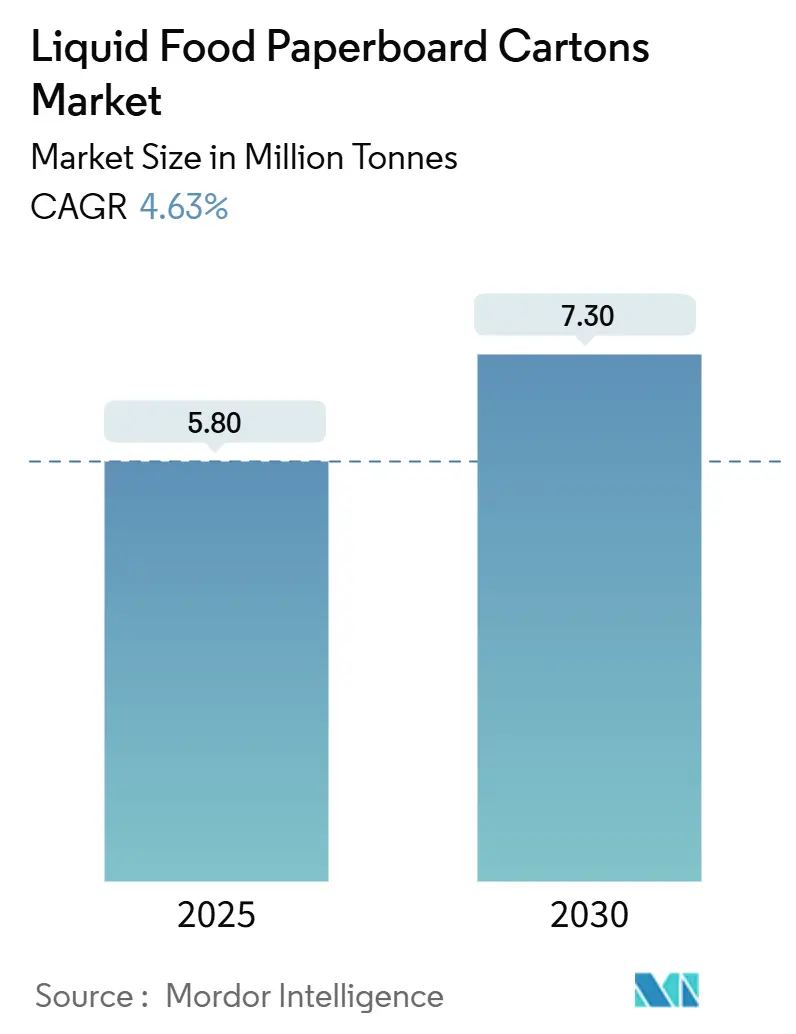

| 市場取引高 (2025) | 5.80 百万トン |

| 市場取引高 (2030) | 7.30 百万トン |

| 成長率 (2025 - 2030) | 4.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体食品用紙製カートン市場分析

液体食品用紙製カートン市場規模は2025年に580万トンとなり、2030年までに730万トンに達すると予測されており、同期間のCAGRは4.63%となります。堅調な需要は、使い捨てプラスチックに対する規制圧力、無菌技術の急速な普及、および植物性・常温保存可能な乳飲料の需要拡大を背景としています。スコープ3排出量の削減を目指すブランドオーナーは、アルミニウムフリーバリアを標準化しており、新興国の食品企業は、信頼性の高いコールドチェーンを持たない全国流通において、紙製カートンを最もコスト効率の高い手段と見なしています。同時に、充填機メーカーは小ロットに対応した設備を展開しており、機能性飲料の新製品投入やプライベートブランドの拡大を支援しています。市場集中度が中程度であることから、大手統合サプライヤーは差別化された基材と地域別生産拠点によってマージンを守る余地がある一方、プレミアムグラフィックスや現地語対応を活用できるニッチなコンバーターにも参入の余地が残されています。

主要レポートのポイント

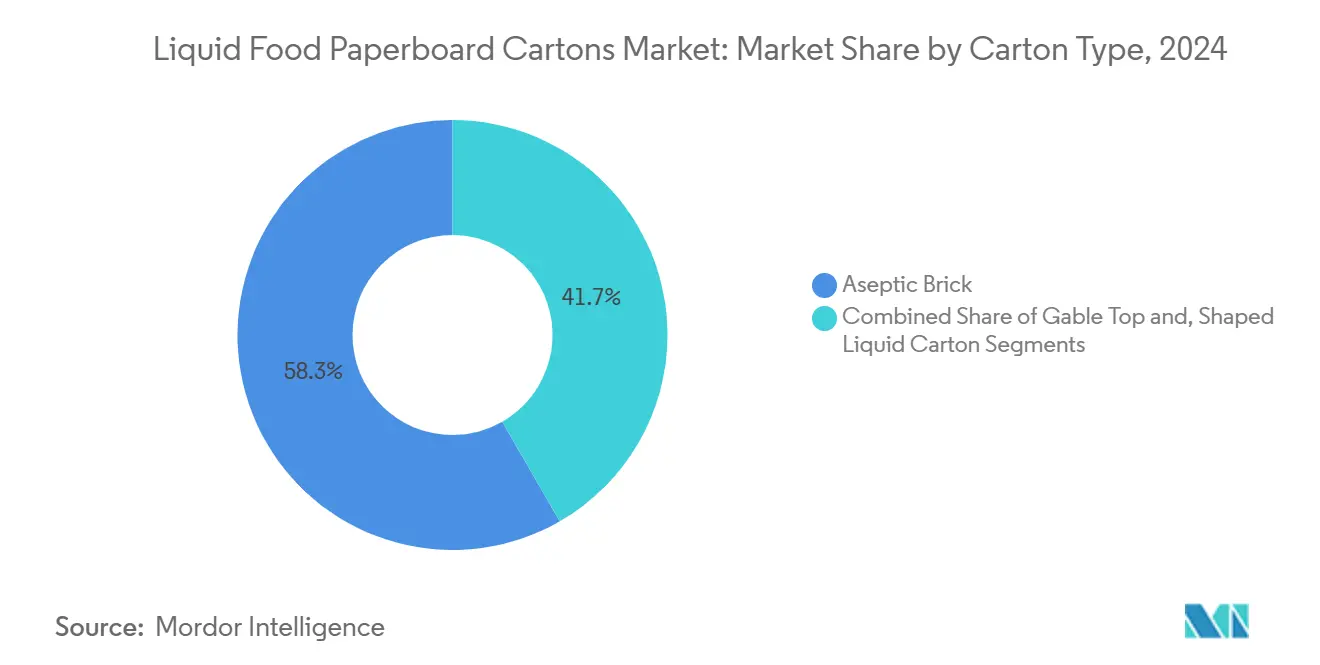

- カートンタイプ別では、無菌ブリック形式が2024年の液体食品用紙製カートン市場シェアの58.31%を占めました。

- エンドユーザー別では、植物性飲料セグメントの液体食品用紙製カートン市場規模は2025年から2030年にかけてCAGR 7.16%で拡大する見込みです。

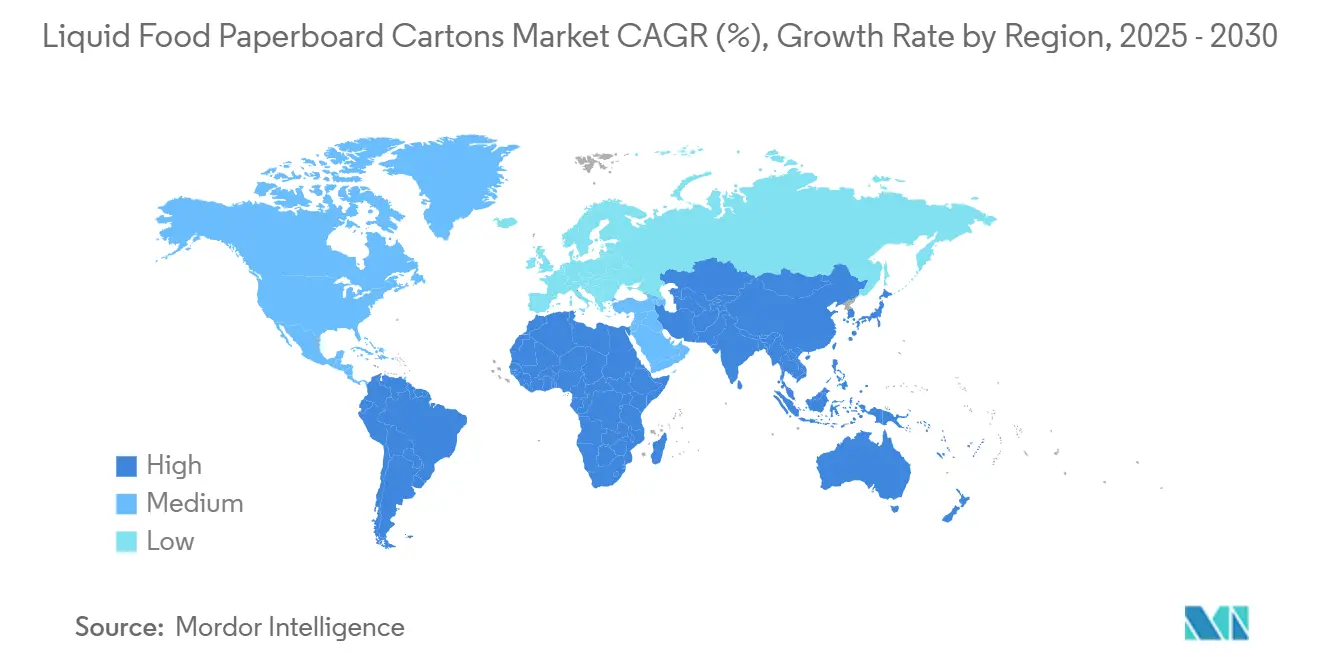

- 地域別では、アジア太平洋地域が2024年の液体食品用紙製カートン市場シェアの52.04%を占めました。

液体食品用紙製カートン市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国における常温保存乳飲料の消費拡大 | +1.2% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| カートン入り植物性「代替ミルク」の急増 | +0.8% | 北米・欧州に集中しつつもグローバル | 短期(2年以内) |

| PET/HDPEからの移行を加速するプラスチック削減規制 | +1.0% | 欧州、北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| ホットフィルスープ・ブロスの缶からレトルト対応カートンボトルへの移行 | +0.4% | 北米、欧州 | 中期(2〜4年) |

| 小ロット機能性飲料の新製品投入を可能にする充填機のアップグレード | +0.3% | 北米主導でグローバル | 短期(2年以内) |

| アルミニウム層を代替する補助金対象の紙系バリア | +0.5% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興国における常温保存乳飲料の消費拡大

アジア、アフリカ、ラテンアメリカの一部では、都市化の進展と可処分所得の上昇により、農場から店頭まで冷蔵を必要としない牛乳の需要が高まっています。Tetra Pakは、2027年までに世界の白色牛乳の数量が年率2.2%増加すると予測しており、増加分の大部分は中央・東アジアが占めるとしています。[1]Tetra Laval、「Tetra Pak Facts」、tetralaval.com SIGのアーメダバード工場(9,000万ユーロ(1億508万米ドル)投資、年間40億パック生産能力)は、インドで現在パッケージ化されている牛乳が10%未満という事実が生み出す成長余地を示しています。温度管理の不備による製品ロスが常態的に5%を超える市場では、小売業者は6〜12ヶ月の賞味期限を持つカートンベースのUHT(超高温殺菌)ソリューションを好む傾向があります。大手乳業メーカーは高価な冷蔵輸送車両を必要とせず全国流通を実現できる一方、中小の協同組合はコパッカーを活用して都市部のスーパーマーケットチェーンへのアクセスを確保しています。政府が食品安全規制を強化するにつれ、カートンの普及がさらに加速し、液体食品用紙製カートン市場の構造的成長が固定化されています。

カートン入り植物性「代替ミルク」の急増

消費者がフレキシタリアン食と低環境負荷を結びつけるようになるにつれ、オーツ麦、アーモンド、米、大豆を原料とした飲料の世界需要が拡大しています。Tetra Pakは、植物性飲料が2027年まで年率1.5%成長すると予測しており、このペースは北米・欧州における従来の乳製品を上回っています。2024年に会社売上の52%を占めたエッセンシャル乳製品・植物性ユニットを持つDanoneは、この数量の多くをゲーブルトップおよびスリムブリックカートンを通じて展開し、サステナビリティメッセージを訴求しています。紙製カートンはPETボトルと比較して優れた広告スペースと明確な「紙の質感」を提供し、炭素削減に関するブランドポジショニングを強化します。プロテイン強化オーツラテやカルシウム強化ライスドリンクなどのレシピ革新は、酸素の侵入から敏感な栄養素を保護するバリア層を必要としますが、次世代のアルミニウムフリーカートンはこの機能を大規模に提供できるようになっています。こうした動向は、包装が成分表示と同程度に消費者の選択に影響するプレミアムセグメントを育成し、液体食品用紙製カートン市場をさらに拡大させています。

PET/HDPEからの移行を加速するプラスチック削減規制

欧州連合の包装・包装廃棄物規制は、2030年までに市場に出回るすべての包装をリサイクル可能にすることを義務付け、食品接触材料へのPFAS使用を禁止しています。[2]欧州議会、「包装および包装廃棄物」、europarl.europa.eu 米国でも並行して、連邦調達における使い捨てプラスチックフリー包装を優先する一般調達局の決定が動き出しています。リサイクル含有量の義務化が強化され、ケミカルリサイクルが依然として高コストであるため、PETおよびHDPEのコンプライアンスコストは上昇しています。かつて透明プラスチックボトルに忠実だったレディ・トゥ・ドリンクのお茶やコーヒーのブランドオーナーは、繊維系カートンを規制適合への低リスクな経路として見なすようになっています。コンバーターは、リサイクルをさらに簡素化するモノマテリアルキャップと高速アプリケーターで対応しています。こうした協調的な政策トレンドが、液体食品用紙製カートン市場の長期的な追い風を支えています。

ホットフィルスープ・ブロスの缶からレトルト対応カートンボトルへの移行

より軽量で電子レンジ対応の包装を求める消費者が、スープ・ブロスメーカーに150年の歴史を持つ金属缶の見直しを促しています。Campbell Soup Companyのミールズ・アンド・ビバレッジズ部門は、2024年の96億米ドルのポートフォリオにおける成長レバーとして包装革新を挙げています。レトルト対応カートンはホットフィル温度に耐えながら、スチール缶より最大40%軽量で、物流コストを削減し、高解像度グラフィックスを提供します。スーパーマーケットチェーンは、ケースパック効率と棚利用率を向上させる長方形の形状を評価しています。より多くのブランドがプレミアムボーンブロスや野菜ピューレをカートンで展開するにつれ、このカテゴリーはコモディティから差別化された製品へと進化し、液体食品用紙製カートン市場に恩恵をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無菌充填ラインの高い初期コスト | -0.7% | グローバル、特に新興市場プレーヤーへの影響が大きい | 中期(2〜4年) |

| 発展途上地域における路肩回収リサイクルインフラの不足 | -0.5% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 液体包装用ボードのサプライチェーンの逼迫 | -0.4% | グローバル、欧州・北米で特に深刻 | 短期(2年以内) |

| レディ・トゥ・ドリンクのお茶・コーヒーにおける既存PETボトルへのブランドオーナーの慣性 | -0.3% | グローバル、成熟市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

無菌充填ラインの高い初期コスト

最先端の無菌システムは1ラインあたり1,000万〜5,000万米ドルの費用がかかり、多くの地域乳業メーカーやジュースブレンダーには手の届かない金額です。Elopakが2024年にアーカンソー州リトルロックへの工場建設を決定したことは、確立されたプレーヤーでさえこうした投資を正当化するためにスケールに依存していることを示しています。複雑な殺菌プロトコルには訓練された技術者、専門のスペアパーツ、および検証済みの洗浄体制が必要であり、運営コストが増加します。その結果、コンバーターのプールは限られており、市場支配力が上流に集中し、価格に敏感なセグメントへのカートン普及が遅れています。

発展途上地域における路肩回収リサイクルインフラの不足

カートンは主に紙繊維で構成されていますが、ポリエチレンも含まれており、一部の旧来の設計ではアルミニウムも使用されています。発展途上国では、これらの層を効率的に分離・回収できる製紙工場が不足していることが多いです。アジア開発銀行は、自治体リサイクルの経済性は十分な量と組織的な回収に依存しており、多くの都市ではいずれもまだ初期段階にあると指摘しています。インフォーマルセクターが支配的な地域では、カートンはPETよりも低いスクラップ価値しか得られず、回収率が低下し、政策立案者やNGOの懸念を高めています。不十分なライフエンドソリューションは、液体食品用紙製カートン産業の需要を支えるグリーンな信頼性を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カートンタイプ別:無菌技術が市場リーダーシップを牽引

無菌ブリックカートンは、多層構造により防腐剤なしで最長12ヶ月の常温保存期間を保証するため、2024年の液体食品用紙製カートン市場シェアの58.31%を占めました。SIGは2024年に世界で91の新しい無菌ラインを設置し、前年の記録に並び、高度なシステムへの旺盛な需要を示しています。[3]SIG、「2023年年次報告書」、sig.biz アルミニウムフリー層への移行は、カートンと従来のプラスチックとの技術格差をさらに広げ、常温保存牛乳、ジュース、植物性飲料におけるセグメントの優位性を強化しています。一方、ゲーブルトップカートンは、プレミアム乳製品や代替ミルクセグメントのブランドがクリーンラベルのストーリーテリングのために広い前面パネルを好むことから、最速のCAGR 5.92%を記録しました。成形カートンのニッチ市場は、独特のシルエットが買い物客の注目を集めるプレミアムジュースや機能性ショットで繁栄しています。コンバーターが成形技術を洗練させるにつれ、成形バリアントは液体食品用紙製カートン市場規模の追加シェアを獲得する可能性がありますが、無菌ブリックは2030年まで主力フォーマットであり続けるでしょう。

ゲーブルトップの成長は充填の経済性も反映しています。より単純な設備、低いバリア要件、およびUHTではなく低温殺菌プロセスとの互換性により、中規模乳業メーカーの投資回収期間が短縮されます。北米の多くのコパッカーは、既存の新鮮牛乳ラインを改修して同じカートンでオーツ麦やアーモンド飲料を扱えるようにし、ブランドの市場投入時間を短縮しています。一方、ブリックは温室効果ガスのフットプリントを削減するアルミニウムフリーバリアの新波から恩恵を受け、小売業者が製品の完全性を犠牲にすることなくスコープ3目標を達成できるようにしています。これらの技術的アップグレードはブリックのリーダーシップを固める一方、ゲーブルトップの液体食品用紙製カートン市場規模が予測平均を上回り続けることを確実にしています。

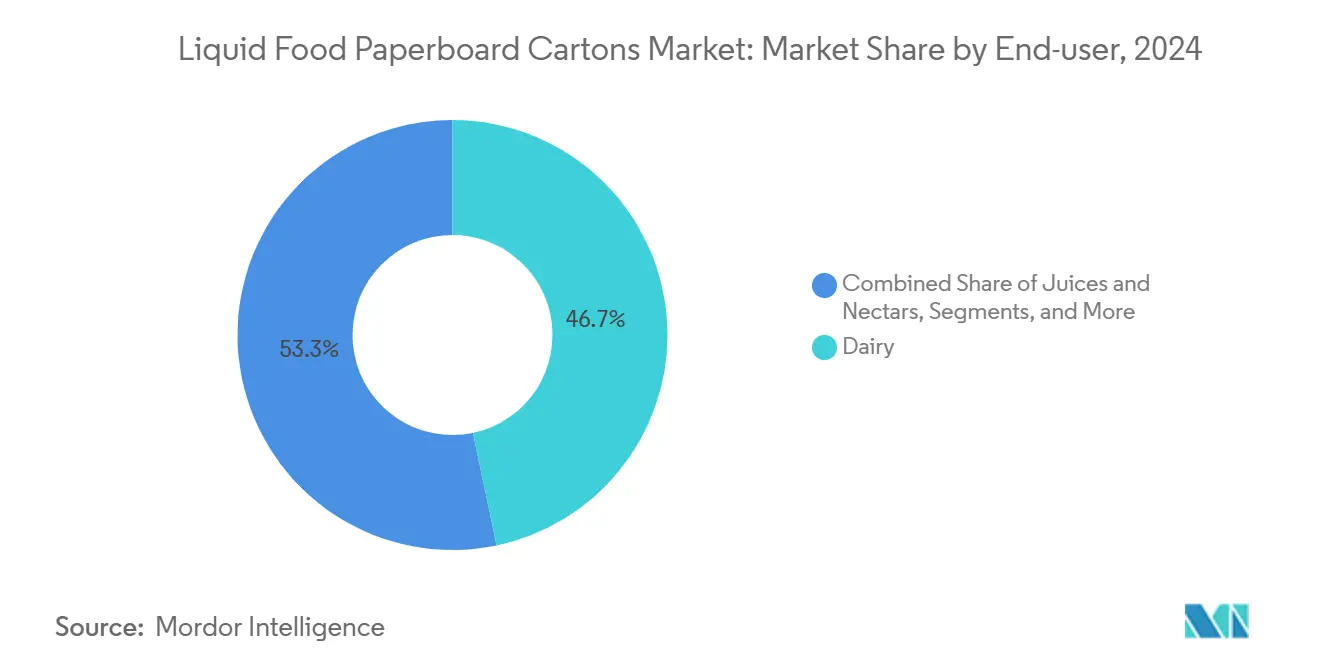

エンドユーザー別:植物性製品の急増が従来の乳製品の優位性を再編

乳製品は、アフリカ、ラテンアメリカ、東南アジア全域でのUHT牛乳の普及と根付いた消費者習慣により、2024年の液体食品用紙製カートン市場規模の46.72%を維持しました。それでも、植物性カテゴリーはCAGR 7.16%の軌道にあり、都市部で乳糖不耐症やビーガン人口が増加するにつれ、乳製品の優位性を侵食しています。大手消費財企業は、オーツミルクのバリスタブレンドやプロテイン強化大豆ラテに向けてマーケティング予算を配分しており、これらはしばしば従来の牛乳より20%のプレミアム価格が設定されています。ジュースとネクターは安定を維持しつつも、機能性強化と低糖レシピへとシフトしています。スープ、ソース、ブロスセグメントは缶からレトルト対応カートンへと転換し、新たな棚スペースの機会を開いています。これらのシフトは総じて、ブランド革新にとって肥沃な環境を支え、欧州・北米での乳製品需要の成熟にもかかわらず、液体食品用紙製カートン市場の中一桁台の成長を守っています。

小児用フォーミュラから高齢者向けプロテインドリンクに至る特殊栄養ラインは、超高バリア性能と正確なポーションサイズを必要とします。カートンは両方のニーズに対応し、医療規制当局が評価するインクルージョン機能である点字エンボス加工にも適しています。このニッチ市場は二桁の粗利益率を誇るため、コンバーターはこのセグメントを優先し、液体食品用紙製カートン産業内での技術リーダーシップを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2024年のグローバル数量の52.04%を占め、2030年まで最速のCAGR 6.62%が見込まれています。中国の国家乳業振興キャンペーン、インドの包装普及率のギャップ、東南アジアの若い人口動態が地域の勢いを支えています。SIGの新しいインド工場は、リードタイムと輸入関税を削減し価格競争力を高めるローカライゼーション戦略を体現しています。日本と韓国は成熟しているものの、プレミアム機能性飲料とリサイクル可能なクロージャーのトレンドを設定しており、その知見は時間をかけて他のアジア市場に波及しています。北米は、プレミアム化とサステナビリティの義務化がブランドをカートンへと誘導するにつれ、安定した中一桁台の成長を続けています。一般調達局の政策転換は、フードサービスチャネルにおける制度的な追い風を示し、カートンをさらに定着させています。[4]一般調達局、「使い捨てプラスチック包装の削減」、gsa.gov

欧州の高度な規制環境は二重の影響を及ぼしています。カートンの採用を加速させる一方で、継続的なエコデザインのアップグレードも求めています。2025年のPFAS禁止と2030年のリサイクル可能性期限は、繊維系ソリューションをコンプライアンスロードマップの最前線に置いています。域内では、ドイツとフランスが数量を支配しており、北欧諸国は70%を超えるリサイクル率を誇り、クローズドループのビジネスモデルを実証しています。対照的に、中東・アフリカは小さなベースから成長しており、不均一なコールドチェーンカバレッジと石油連動収入の変動に制約されています。それでも、若い人口と急速なeコマースの普及は、頑丈で軽量な包装を必要とする常温飲料を好む傾向があり、液体食品用紙製カートン市場の見通しを高めています。

南米は複雑な状況を呈しています。ブラジルは通貨安定後にUHT充填機への投資が再開されている一方、アルゼンチンの不安定なマクロ経済環境が近期の設備拡張を抑制しています。学校給食でカートン入り牛乳を配布する政府の栄養プログラムは、基礎的な需要を提供し、次世代の消費者に親しみをもたらし、長期的な普及に好影響をもたらしています。

競合環境

液体食品用紙製カートン市場は中程度の集中度を維持しており、Tetra Pak、SIG Group、Elopakが設置済み無菌充填能力の大部分を支配しています。各社は独自の充填、キャップ、バリアシステムを運営しており、顧客を複数年のサービスおよび消耗品契約に縛り付け、予測可能な年金型収益を生み出しています。SIGは「ローカル・フォー・ローカル」製造戦略を活用しており、インドへの投資は輸入関税を削減し、地域の乳業メーカーやジュースブランドとの関係を強化しています。Tetra Pakはデジタル化された予防保全とトレーサビリティを可能にするコネクテッドパックに注力しており、ElopakはPure-Pak®を新鮮・常温の両カテゴリーに対応する自然でプラスチック最小限のソリューションとして位置付けています。

サプライチェーンの統合は重要な差別化要因です。市場リーダーは北欧の製紙工場と共同でボードグレードを開発し、希少な高純度繊維へのアクセスを確保しています。グローバルな技術サービスネットワークは顧客のダウンタイムを削減し、スイッチングコストを強化しています。しかし、従来の設備投資の半額でコンパクトな低圧無菌システムを販売する小規模な欧州・アジアの充填機メーカーが、クラフト代替ミルクメーカーや機能性飲料スタートアップをターゲットに参入しており、混乱の兆しが見えています。基材革新では、スタートアップが標準的な紙ストリームで完全リサイクル可能と主張するモノマテリアルバリアコーティングを探求しており、これが実現すれば既存企業のアルミニウムフリーの先行優位を侵食する可能性があります。

2024〜2025年の戦略的動向には、液体ボードへの多角化を目指す段ボールコンバーターとのライセンス・生産契約、バイオベースバリアの商業化に向けた製紙工場と化学会社のジョイントベンチャー、および下流チャネルの確保を目指す多国籍企業による地域コパッカーの買収が含まれます。これらの動きは総じて、液体食品用紙製カートン市場の中核を支配する技術保有者によって依然として固定されながらも、変動する環境を示しています。

液体食品用紙製カートン産業リーダー

Tetra Pak International SA

SIG Group AG

Elopak ASA

Pactiv Evergreen Inc.

Greatview Aseptic Packaging Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:SIGはインドに初の無菌カートン工場を開設し、9,000万ユーロを投資、年間40億パックの生産能力を持ち、包装普及率の上昇に伴い乳製品・清涼飲料顧客を支援しています。

- 2025年2月:欧州連合の包装・包装廃棄物規制が発効し、2030年までのリサイクル可能性の義務化と食品接触材料へのPFAS禁止が定められました。

- 2024年10月:SIGは第3四半期の定常通貨ベースの売上高が5.1%増加し、調整後EBITDAマージンが25%となったと報告し、米国のバッグ・イン・ボックスラインの能力制約の緩和と新興市場の堅調な需要を反映しています。

- 2024年8月:Elopakは第2四半期の売上高が2億8,840万ユーロ(3億3,708万米ドル)となり、前年同期比3.7%増を記録し、欧州・南北アメリカでのPure-Pakの成長に支えられました。

液体食品用紙製カートン市場のグローバルレポートスコープ

| 無菌ブリック |

| ゲーブルトップ |

| 成形液体カートン |

| 乳製品 |

| ジュースとネクター |

| 植物性製品 |

| スープ、ソース、ブロス |

| その他エンドユーザー(レディ・トゥ・ドリンク、ネクター) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| カートンタイプ別 | 無菌ブリック | ||

| ゲーブルトップ | |||

| 成形液体カートン | |||

| エンドユーザー別 | 乳製品 | ||

| ジュースとネクター | |||

| 植物性製品 | |||

| スープ、ソース、ブロス | |||

| その他エンドユーザー(レディ・トゥ・ドリンク、ネクター) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の液体食品用紙製カートン市場の規模はどのくらいですか?

2025年に580万トンに達し、2030年までに730万トンに達する軌道にあります。

2030年までの液体食品用紙製カートンの予測CAGRはどのくらいですか?

市場は2025年から2030年にかけて年率4.63%で成長すると予測されています。

液体食品用カートンの需要をリードしている地域はどこですか?

アジア太平洋地域がグローバル数量の52.04%を占め、CAGR 6.62%で拡大しています。

現在最大のシェアを持つカートンタイプはどれですか?

無菌ブリック形式は、延長された賞味期限性能により2024年数量の58.31%を占めています。

プラスチックからカートンへの移行を促進しているものは何ですか?

特にEUと米国における厳格なプラスチック削減規制により、リサイクル可能な紙製カートンがブランドのサステナビリティ目標を達成しながら魅力的な代替手段となっています。

無菌充填機が参入障壁と見なされる理由は何ですか?

1ラインあたり1,000万〜5,000万米ドルの設備コストと専門知識の必要性が、資金力のあるプレーヤーまたはコパッカーへの参加を制限しています。

最終更新日: