Taille et part de marché des films et stratifiés en polymère à cristaux liquides (PCL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

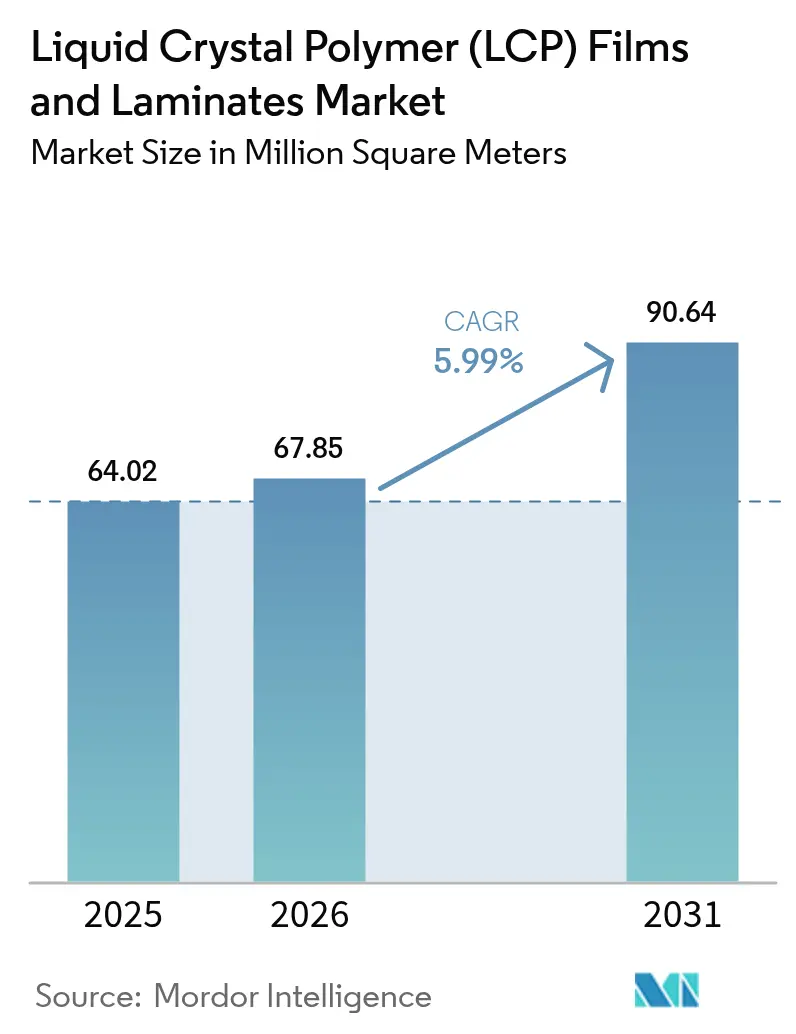

| Volume du Marché (2026) | 67.85 Millions de mètres carrés |

| Volume du Marché (2031) | 90.64 Millions de mètres carrés |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films et stratifiés en polymère à cristaux liquides (PCL) par Mordor Intelligence

La taille du marché des films et stratifiés en polymère à cristaux liquides (PCL) est estimée à 67,85 millions de mètres carrés en 2026, en progression par rapport à la valeur 2025 de 64,02 millions de mètres carrés, avec des projections pour 2031 affichant 90,64 millions de mètres carrés, soit une croissance à un CAGR de 5,99 % sur la période 2026-2031. La dynamique provient de l'infrastructure 5G, des facteurs de forme des appareils pliables et du radar d'imagerie automobile, qui renforcent collectivement la résilience de la demande malgré la volatilité des matières premières. Les fabricants continuent de se détourner des substrats en polyimide et en PTFE, car les matériaux du marché des films et stratifiés en polymère à cristaux liquides (PCL) maintiennent une constante diélectrique de 2,9 – 3,5 et un facteur de dissipation <0,004 sur les bandes d'ondes millimétriques, préservant l'intégrité du signal même dans les climats à forte humidité. La localisation des capacités en Asie de l'Est raccourcit désormais les délais de livraison pour les clients fabricants de terminaux et de stations de base, tandis que les grades à bilan massique axés sur la durabilité créent une nouvelle niche premium. Les vents contraires en termes de coûts persistent en Europe et en Amérique du Nord, où les tarifs énergétiques élevés gonflent les frais de traitement, mais les gains de productivité progressifs issus des grades à flux ultra-élevé et des stratifiés sans adhésif atténuent la pression sur les marges. La stratégie concurrentielle se concentre sur l'intégration verticale, les voies monomères protégées par des brevets et les centres de support technique régionaux qui accélèrent les cycles de conception pour les modules d'antennes avancées.

Principaux enseignements du rapport

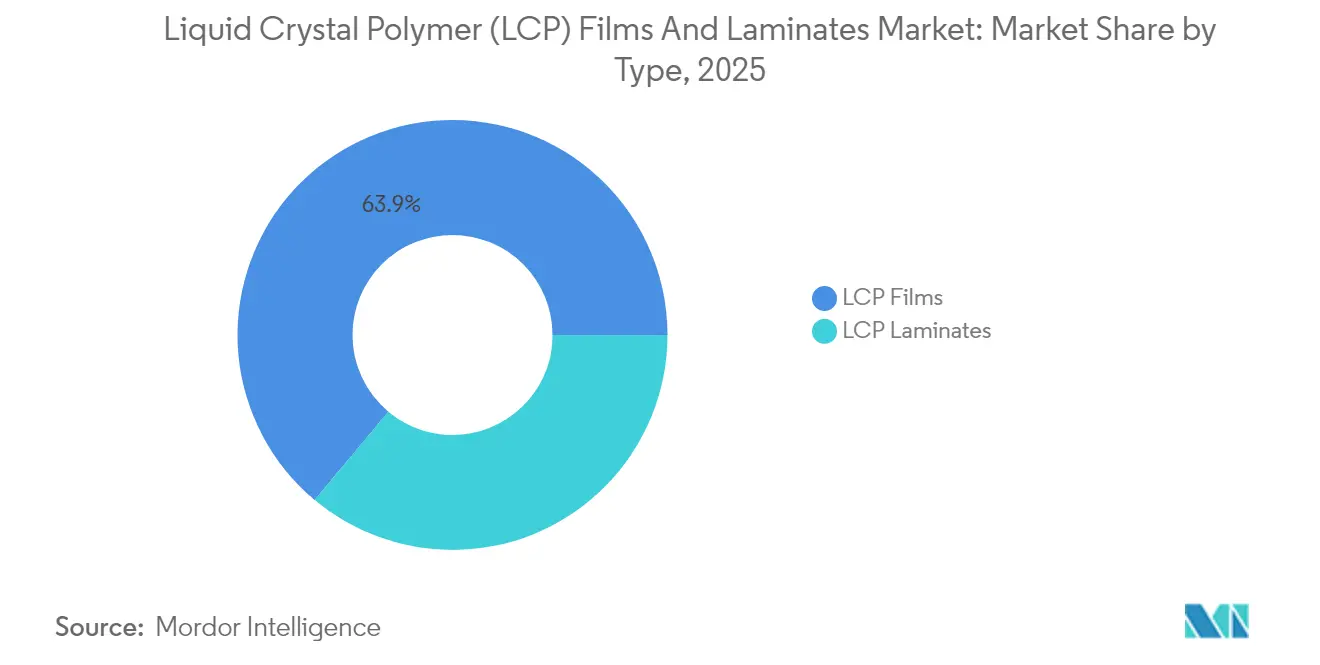

- Par type, les films PCL ont capturé 63,92 % de la part de marché des films et stratifiés en polymère à cristaux liquides (PCL) en 2025, tandis que les stratifiés sont appelés à se développer à un CAGR de 6,05 % jusqu'en 2031.

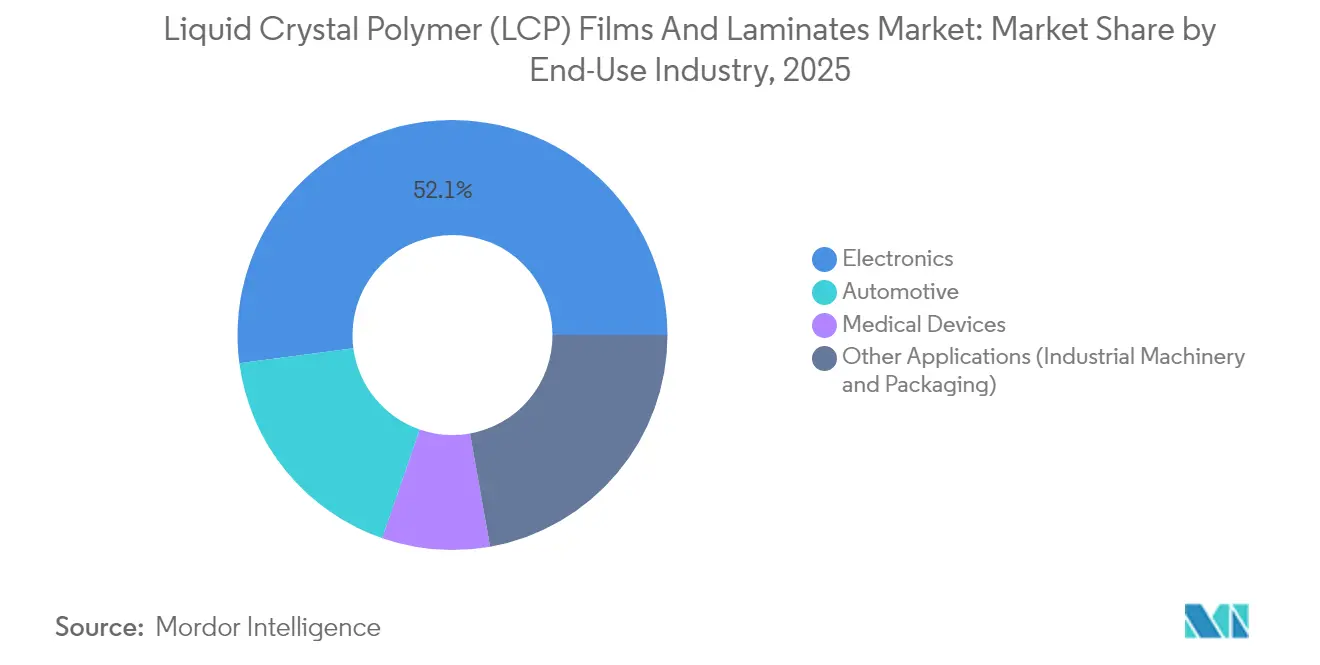

- Par secteur d'utilisation finale, l'électronique représentait 52,10 % de la taille du marché des films et stratifiés en polymère à cristaux liquides (PCL) en 2025 et devrait croître à un CAGR de 6,62 % jusqu'en 2031.

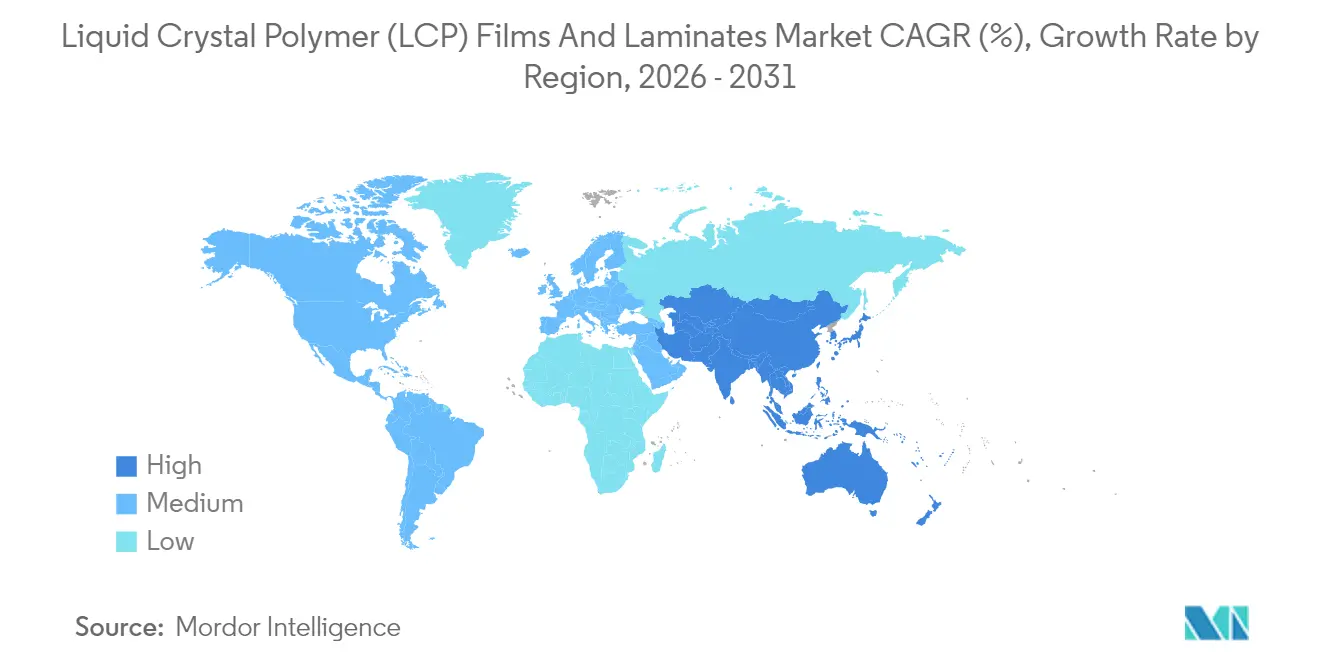

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 63,10 % du volume 2025 ; la région surpassera la croissance mondiale avec un CAGR de 6,41 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des films et stratifiés en polymère à cristaux liquides (PCL)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation des composants électroniques et électriques | +1.8% | Mondial, concentré dans les pôles d'électronique grand public de l'APAC (Shenzhen, Séoul, Tokyo) | Moyen terme (2–4 ans) |

| Essor de l'infrastructure de communication 5G / haute fréquence | +2.1% | Mondial, piloté par la Chine, la Corée du Sud, les marchés métropolitains américains ; répercussions en Inde et au Brésil d'ici 2027 | Court terme (≤ 2 ans) |

| Allègement et besoins en gestion thermique dans les véhicules électriques/ADAS | +1.2% | Amérique du Nord, Europe, corridors de véhicules électriques en Chine ; adoption limitée sur les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Demande croissante de dispositifs médicaux peu invasifs | +0.5% | Amérique du Nord, Europe occidentale ; adoption réglementaire au Japon | Long terme (≥ 4 ans) |

| Adoption du Flex-CCL pour les modules d'antennes mmWave | +1.4% | APAC (Chine, Corée du Sud, Taïwan) ; adoption précoce dans les petites cellules 5G en Amérique du Nord | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation des composants électroniques et électriques

Les appareils portables et les téléphones pliables nécessitent désormais des pas d'interconnexion inférieurs à 50 µm, un seuil auquel les circuits flexibles en polyimide présentent des défaillances d'adhérence du cuivre sous flexion cyclique. Les substrats du marché des films et stratifiés en polymère à cristaux liquides (PCL) se passent des couches adhésives, réduisant l'épaisseur totale de l'empilement jusqu'à 20 µm et supportant plus de 100 000 cycles de flexion[1]Royal Society of Chemistry, "Améliorations de la fiabilité des circuits flexibles PCL sans adhésif," rsc.org. La cadence des gains de conception s'est accélérée en 2024 lorsque les modèles Android phares ont adopté des antennes PCL sans adhésif pour répondre aux contraintes de hauteur z inférieures à 0,1 mm. Les capteurs IoT industriels déployés dans les environnements ferroviaires et d'éoliennes suivent cette migration, citant une durabilité de 10 ans sans événement de délamination. Les fournisseurs répondent en développant des traitements de surface par plasma et attaque chimique qui portent la résistance au pelage du cuivre au-delà de 1,2 N/mm, comblant les lacunes historiques en matière de fiabilité par rapport au polyimide.

Essor de l'infrastructure de communication 5G / haute fréquence

Les déploiements d'ondes millimétriques dans la plage 24–29 GHz révèlent les pertes d'insertion élevées du FR-4 et du polyimide standard. Les stratifiés du marché des films et stratifiés en polymère à cristaux liquides (PCL), avec un facteur de dissipation <0,003 dans la bande n258, permettent des architectures de formation de faisceaux qui étendent le rayon de cellule sans recourir à des substrats céramiques plus lourds. L'approvisionnement par China Mobile en 2024 de modules de transmission flexibles à base de PCL pour les microcellules montées sur poteau illustre la traction en volume, tandis que la désagrégation de l'open-RAN nécessite des interconnexions robustes à faible CTE tolérant des variations de température extérieure de –40 °C à +70 °C. Les enchères de spectre accélérées en Inde et au Brésil laissent présager une demande supplémentaire dans un délai de deux ans.

Allègement et besoins en gestion thermique dans les véhicules électriques/ADAS

Le radar automobile évoluant vers l'imagerie 4D dans la plage 76–81 GHz exige une stabilité diélectrique sur de larges bandes de fréquences. Les grades du marché des films et stratifiés en polymère à cristaux liquides (PCL) satisfont cette fenêtre, tandis que les substituts en éther de polyphénylène optimisés plafonnent à un facteur de dissipation de 0,002 uniquement à la fréquence centrale. Le gain de conception du substrat de puissance AMB de Rogers Corporation auprès d'un constructeur de véhicules électriques asiatique signale une adoption plus large de l'isolation des barres omnibus, en tirant parti de la conductivité thermique de 0,3 W/m·K du PCL pour dissiper la chaleur dans des blocs-batteries compacts[2]Rogers Corporation, "Publication des résultats du troisième trimestre 2024," rogerscorp.com.

Demande croissante de dispositifs médicaux peu invasifs

Les interventions de cardiologie et de neurochirurgie vasculaire guidées par IRM reposent sur des fils-guides sans métal pour éviter les artefacts d'imagerie. Le monofilament PCL offre une résistance à la traction supérieure à 150 MPa et une radiotransparence, ancrant un segment de niche mais rentable où le prix au kilogramme est le triple de celui du film de qualité électronique. Le VECTRA MT de Celanese cible les boîtiers d'injecteurs portables devant résister à la stérilisation gamma sans fluage dimensionnel. Les cycles prolongés de la procédure 510(k) freinent l'enthousiasme des jeunes entreprises, mais les grands équipementiers de dispositifs médicaux continuent de spécifier le PCL pour les exigences de compatibilité IRM.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de fabrication et de traitement | -1.5% | Mondial, plus aigu en Europe et en Amérique du Nord où les coûts de main-d'œuvre et d'énergie sont élevés | Court terme (≤ 2 ans) |

| Concurrence des polymères haute fréquence moins coûteux (PI, PPE) | -1.0% | Mondial, plus fort dans l'automobile et l'électronique grand public de milieu de gamme | Moyen terme (2–4 ans) |

| Concentration de la chaîne d'approvisionnement en diacides spéciaux et en biphénols | -0.6% | Mondial, avec une exposition aiguë au Japon et en Europe dépendants de monomères à source unique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de fabrication et de traitement

L'extrusion de films PCL nécessite des températures de fusion supérieures à 300 °C et des lignes à double vis résistantes à la corrosion, pouvant coûter plus de 5 millions USD, ce qui décourage les nouveaux entrants. Les chutes de découpe peuvent atteindre 12 % en raison de la faible viscosité à l'état fondu qui provoque des bourrelets sur les bords, entraînant deux fois plus de déchets que les lignes de polyimide. La consommation d'énergie est supérieure de 40 % à celle du polyimide en raison des cycles de refroidissement prolongés, et les tarifs européens aggravent l'écart. Le Zenite 16236(N) de Celanese abaisse les températures de traitement à 280 °C, réduisant la consommation d'énergie ; cependant, le changement d'échelle laisse toujours le PCL au-dessus des plafonds de moulage standard, contraignant les transformateurs à maintenir des cellules dédiées.

Concurrence des polymères haute fréquence moins coûteux (PI, PPE)

Les polyimides ester-éther présentent désormais une dissipation de 0,0015 – 0,0024 à 10 GHz, ce qui est adéquat pour les radios sub-6 GHz, et coûtent environ la moitié du prix d'un matériau PCL comparable. Les mélanges PPE captent les substrats radar à 77 GHz lorsque les exigences de portée restent inférieures à 200 m, s'appuyant sur une infrastructure de moulage par injection établie dont le marché des films et stratifiés en polymère à cristaux liquides (PCL) est dépourvu. Les différentiels de durabilité se réduisent à mesure que les fournisseurs de PPE adoptent des matières premières chimiquement recyclées, remettant en question les grades bio-équilibrés naissants du PCL et comprimant son positionnement premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les films conservent le leadership en volume tandis que les stratifiés s'accélèrent sous l'effet de la demande d'intégration

Les films PCL ont représenté 63,92 % du volume 2025 sur le marché des films et stratifiés en polymère à cristaux liquides (PCL), soulignant leur rôle fondamental dans les circuits à antenne intégrée qui dominent les architectures des smartphones phares. La stabilité des prix au comptant aux alentours de 180 USD/kg tout au long de 2024 indique que les extensions de capacité au Japon et en Corée du Sud ont largement correspondu aux cycles de demande des terminaux. Les stratifiés, bien que plus petits, devraient dépasser les films avec un CAGR de 6,05 % jusqu'en 2031, les modules d'antennes intégrées favorisant les substrats à revêtement de cuivre qui simplifient les flux d'assemblage. La qualification du stratifié sans adhésif de Murata a réduit la hauteur z du module de 30 µm et amélioré la fiabilité aux cycles thermiques, illustrant pourquoi les clients du marché des films et stratifiés en polymère à cristaux liquides (PCL) s'orientent vers des solutions de stratifiés. Les surfaces de stratifiés gravées au plasma atteignent désormais une résistance au pelage supérieure à 1,2 N/mm, résolvant le problème d'énergie de surface qui limitait autrefois l'adoption généralisée. Géographiquement, les commandes nord-américaines se concentrent sur les stratifiés pour l'aérospatial et la défense, où des empilements pré-qualifiés simplifient la certification, tandis que les pôles de fabrication de terminaux en APAC représentent encore plus de 70 % de l'absorption des films.

Les dynamiques de second ordre suggèrent que les formats de stratifiés plus épais (75–125 µm) conviennent aux alimentations d'antennes de stations de base, tandis que les films plus minces (<50 µm) conviennent mieux aux appareils pliables, permettant aux fournisseurs régionaux de se spécialiser. Les acteurs chinois tels que Shenzhen WOTE vantent des grades de nouvelle génération avec des températures de transition vitreuse élevées pour capter les marchés locaux de l'infrastructure 5G. Dans le même temps, les acteurs japonais établis protègent des niches premium grâce à des synthèses monomères renforcées par des brevets qui produisent des ioniques ultra-faibles requis pour les cartes aérospatiales à haute fiabilité.

Par secteur d'utilisation finale : l'électronique domine tandis que l'automobile continue à être en retrait

L'électronique représentait 52,10 % du volume 2025 et devrait rester le secteur à la croissance la plus rapide, avec un CAGR de 6,62 % jusqu'en 2031, les films et stratifiés en polymère à cristaux liquides (PCL) devenant des substrats de marché indispensables pour les antennes de smartphones à ondes millimétriques. Les routeurs Wi-Fi 7, les émetteurs-récepteurs optiques pour centres de données et les montres connectées élargissent la base de demande, chacun exploitant la résistance à l'humidité du PCL pour atténuer la dérive des performances dans les environnements domestiques humides. Les modules de transmission flexible pour stations de base élargissent encore davantage le périmètre, un changement souligné par les pipelines de qualification des équipementiers de premier rang enregistrés en 2025.

Le secteur automobile a maintenu une part de volume de 17,60 % en 2025, les substrats PPE répondant aux objectifs de coût actuels du radar à 77 GHz. La dynamique d'adoption augmente après 2027 avec l'introduction du radar d'imagerie 4D, où la stabilité en fréquence de 76 à 81 GHz propulse le PCL au premier plan. Les barres omnibus des systèmes de gestion de batterie représentent une opportunité parallèle, exploitant la minceur des stratifiés PCL pour réduire le poids du pack tout en protégeant les architectures à 800 V. Les dispositifs médicaux, représentant environ 8,10 % de la demande, bénéficient de l'inélasticité des prix, les fabricants de cathéters guidés par IRM privilégiant la biocompatibilité au coût de la résine. Les autres utilisations industrielles, notamment les connecteurs haute température dans les onduleurs d'énergie renouvelable, complètent le paysage du marché des films et stratifiés en polymère à cristaux liquides (PCL).

Analyse géographique

L'Asie-Pacifique détenait 63,10 % du volume 2025 sur le marché des films et stratifiés en polymère à cristaux liquides (PCL), une domination alignée sur la densité des clusters d'assemblage de terminaux de la région et sa chaîne d'approvisionnement PCL intégrée verticalement. Kuraray, Toray et Sumitomo Chemical maintiennent le leadership technologique dans l'extrusion de films, tandis que l'usine de Nankin de Celanese ouverte en 2024 a ajouté 15 % à la capacité mondiale de résine, rapprochant la synthèse de résine des clients chinois de véhicules électriques et de 5G. La Corée du Sud se concentre sur la conversion de stratifiés pour les antennes d'affichages pliables, où des films ultra-minces permettent des charnières à rayon de courbure de 1,5 mm. La première vague de stations de base 5.5G en Inde, prévue pour 2027, devrait stimuler la demande régionale à la conclusion des enchères de spectre, maintenant un CAGR de 6,41 % jusqu'en 2031.

La demande en Amérique du Nord est concentrée dans les réseaux radar aérospatiaux, les implants médicaux et les interconnexions pour centres de données. Rogers Corporation a décidé en octobre 2024 de localiser sa prochaine usine de substrats de puissance en Chine, visant à desservir les clients asiatiques de véhicules électriques, confrontée à des obstacles de coûts sur le sol américain. Néanmoins, les budgets de défense soutiennent la demande locale de stratifiés, protégeant la région de la cyclicité de l'électronique grand public. Les corridors d'assemblage électronique émergents du Mexique pourraient progressivement remplacer certaines importations à destination de l'Asie si les incitations à la relocalisation de proximité s'approfondissent.

L'Europe fait face à une compétitivité-prix érodée en raison des tarifs élevés de l'électricité. Les instituts allemands étudient le recyclage en fin de vie du PCL dans le cadre des mandats d'économie circulaire de l'Union européenne, pouvant potentiellement compenser les coûts carbone et renforcer l'attrait régional. Les usines de services de fabrication électronique d'Europe de l'Est manifestent un intérêt prudent pour les cartes flexibles PCL destinées aux passerelles IoT industrielles, bien que l'échelle reste limitée. L'Amérique du Sud et le Moyen-Orient et Afrique se partagent les <10 % restants, le rythme de déploiement étant directement lié aux calendriers de dépenses en capital 5G souverains.

Paysage concurrentiel

Le marché des films et stratifiés en polymère à cristaux liquides (PCL) est modérément consolidé. Les acteurs japonais établis défendent leurs positions grâce à des chimies monomères protégées par des brevets, décourageant les entrants occidentaux, tandis que les challengers chinois développent des voies de synthèse alternatives contournant les revendications de propriété intellectuelle existantes. Celanese a introduit le Zenite ECO-B à 60 % de contenu renouvelable en avril 2024, ciblant les équipementiers confrontés aux objectifs d'émissions de portée 3 malgré une prime de prix de 20 %. Le LAPEROS bG-LCP à bilan biomasse de Polyplastics, prévu pour une commercialisation en 2025, vise une adoption similaire sur les marchés soucieux de la durabilité.

Leaders du secteur des films et stratifiés en polymère à cristaux liquides (PCL)

Celanese Corporation

KURARAY CO. LTD.

Polyplastics Co. Ltd.

Sumitomo Chemical Advanced Technologies

TORAY INDUSTRIES INC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Sumitomo Chemical Co., Ltd. a acquis une activité de résine pure en polymère à cristaux liquides (PCL) auprès de la société belge Syensqo SA/NV. Grâce à l'intégration des produits et de la technologie de Syensqo, Sumitomo vise à renforcer son offre et à développer son activité PCL, en ciblant notamment les applications TIC et mobilité.

- Janvier 2025 : Biesterfeld, distributeur international, a renforcé son partenariat stratégique avec Celanese Corporation, fabricant de plastiques techniques. Dans le cadre de cette collaboration, Biesterfeld a ajouté deux nouvelles familles de produits PCL, Vectra et Zenite, à son portefeuille.

Portée du rapport mondial sur le marché des films et stratifiés en polymère à cristaux liquides (PCL)

Le polymère à cristaux liquides (PCL) est un plastique technique combinant des propriétés élevées de résistance, de module et d'impact, une résistance aux flammes, une résistance à une large gamme de produits chimiques agressifs, des coefficients d'expansion thermique (CET) faibles et ajustables, une excellente stabilité dimensionnelle, une capacité d'écoulement en paroi mince et une aptitude au traitement unique.

Le marché des films et stratifiés en polymère à cristaux liquides (PCL) est segmenté par type, application et géographie. Par type, le marché est segmenté en films PCL et stratifiés PCL. Par application, le marché est segmenté en automobile, électronique, dispositifs médicaux et autres applications (machines industrielles, emballage, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché des films et stratifiés en polymère à cristaux liquides (PCL) dans 22 pays des principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été établis sur la base du volume (millions de mètres carrés).

| Films PCL |

| Stratifiés PCL |

| Automobile |

| Électronique |

| Dispositifs médicaux |

| Autres applications (machines industrielles, emballage) |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Films PCL | |

| Stratifiés PCL | ||

| Par secteur d'utilisation finale | Automobile | |

| Électronique | ||

| Dispositifs médicaux | ||

| Autres applications (machines industrielles, emballage) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté des films et stratifiés en polymère à cristaux liquides (PCL) en 2031 ?

Le marché devrait atteindre 90,64 millions de m² d'ici 2031, contre 67,85 millions de m² en 2026.

À quelle vitesse la demande de stratifiés PCL devrait-elle croître ?

Les stratifiés devraient enregistrer un CAGR de 6,05 % jusqu'en 2031 à mesure que les modules à antenne intégrée deviennent standard.

Quelle région est en tête de la consommation de films et stratifiés PCL ?

L'Asie-Pacifique détenait 63,10 % du volume 2025 et est appelée à se développer plus rapidement que toute autre région jusqu'en 2031.

Pourquoi les substrats PCL sont-ils préférés pour les appareils 5G à ondes millimétriques ?

Le PCL maintient un facteur de dissipation <0,004 et une faible absorption d'humidité qui préservent la qualité du signal au-dessus de 24 GHz.

Quel est le principal frein limitant l'adoption plus large du PCL dans le radar automobile ?

Le coût premium de la résine et les performances adéquates des substrats PPE moins coûteux retardent la pénétration du PCL jusqu'à la montée en puissance du radar d'imagerie 4D après 2027.

Dernière mise à jour de la page le: