Tamanho e Participação do Mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

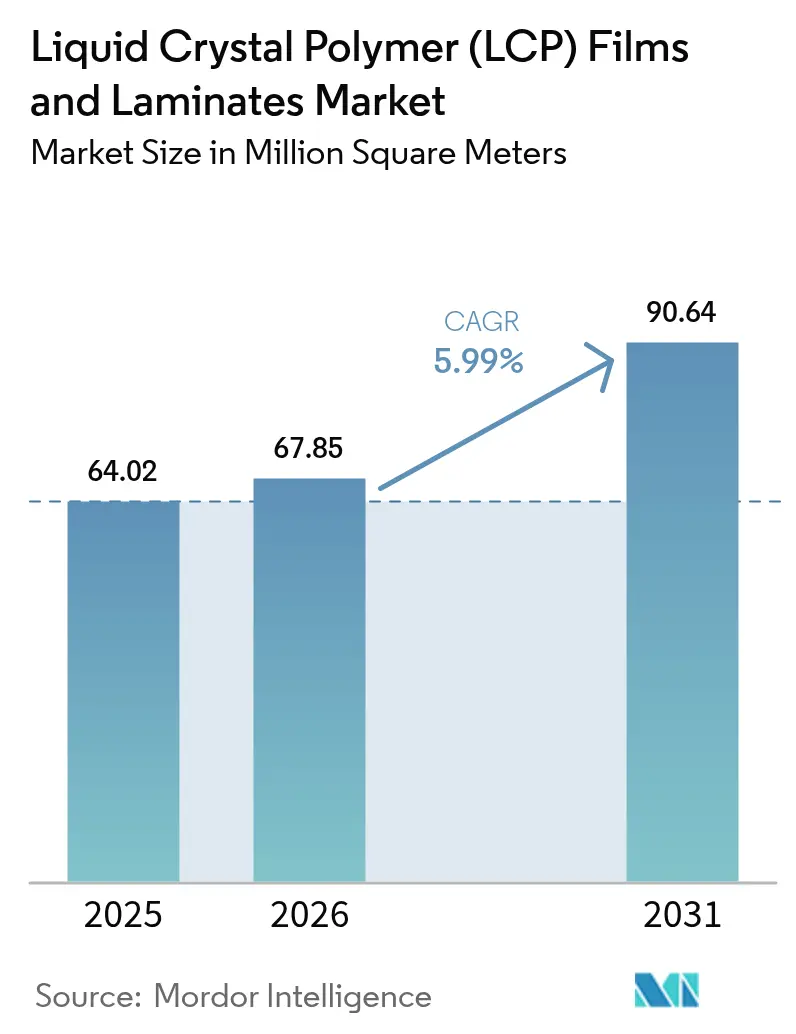

| Volume do Mercado (2026) | 67.85 Milhões de metros quadrados |

| Volume do Mercado (2031) | 90.64 Milhões de metros quadrados |

| Taxa de crescimento (2026 - 2031) | 5.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) pela Mordor Intelligence

O tamanho do Mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) em 2026 é estimado em 67,85 milhões de metros quadrados, crescendo a partir do valor de 2025 de 64,02 milhões de metros quadrados, com projeções para 2031 indicando 90,64 milhões de metros quadrados, crescendo a um CAGR de 5,99% entre 2026 e 2031. O impulso decorre da infraestrutura 5G, dos fatores de forma de dispositivos dobráveis e do radar de imagem automotivo, que juntos reforçam a resiliência da demanda apesar da volatilidade das matérias-primas. Os fabricantes continuam a migrar dos substratos de poliimida e PTFE porque os materiais do mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) mantêm uma constante dielétrica de 2,9 – 3,5 e fator de dissipação <0,004 nas bandas de ondas milimétricas, preservando a integridade do sinal mesmo em climas de alta umidade. A localização da capacidade produtiva no Leste Asiático agora encurta os prazos de entrega para clientes de handsets e estações-base, enquanto os grades de balanço de massa orientados pela sustentabilidade criam um novo nicho premium. As pressões de custo persistem na Europa e na América do Norte, onde tarifas energéticas elevadas inflacionam as despesas de processamento, embora os ganhos incrementais de produtividade provenientes dos grades de fluxo ultraelevado e dos laminados sem adesivo atenuem a pressão sobre as margens. A estratégia competitiva se centra na integração vertical, nas rotas de monômero protegidas por patentes e nos centros de suporte técnico regional que agilizam os ciclos de design-in para módulos de antena avançados.

Principais Conclusões do Relatório

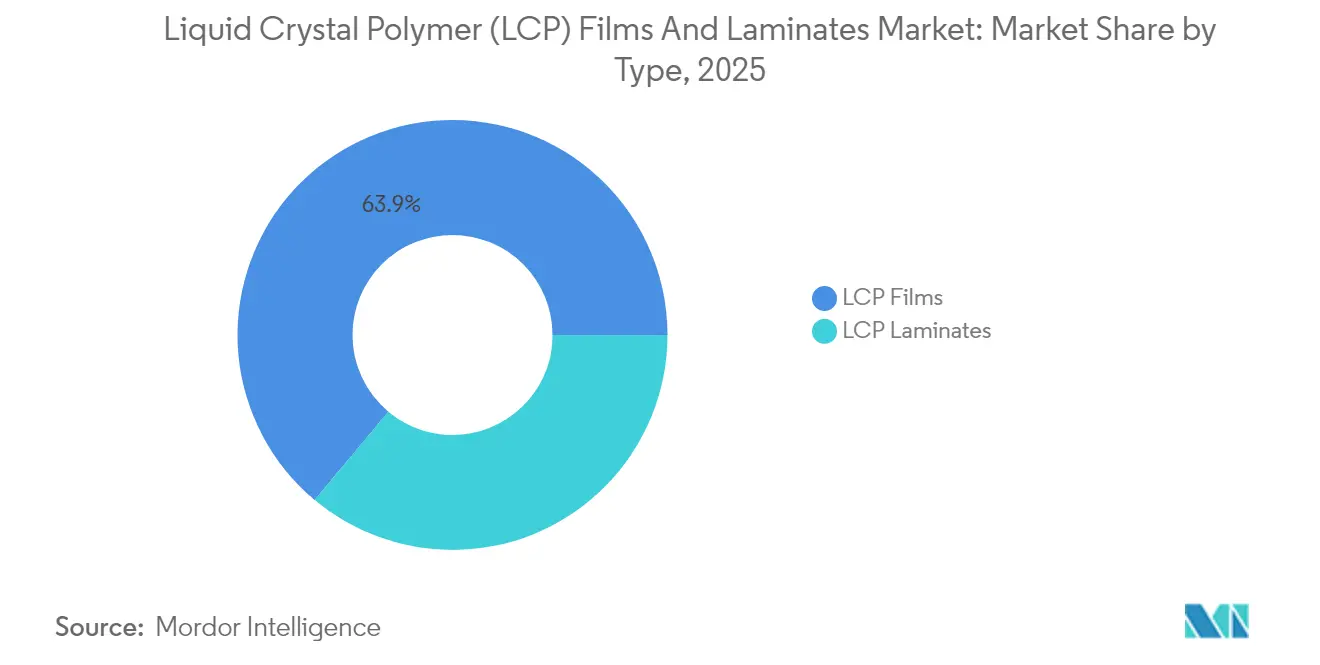

- Por tipo, os filmes LCP capturaram 63,92% da participação de mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) em 2025, enquanto os laminados estão posicionados para se expandir a um CAGR de 6,05% até 2031.

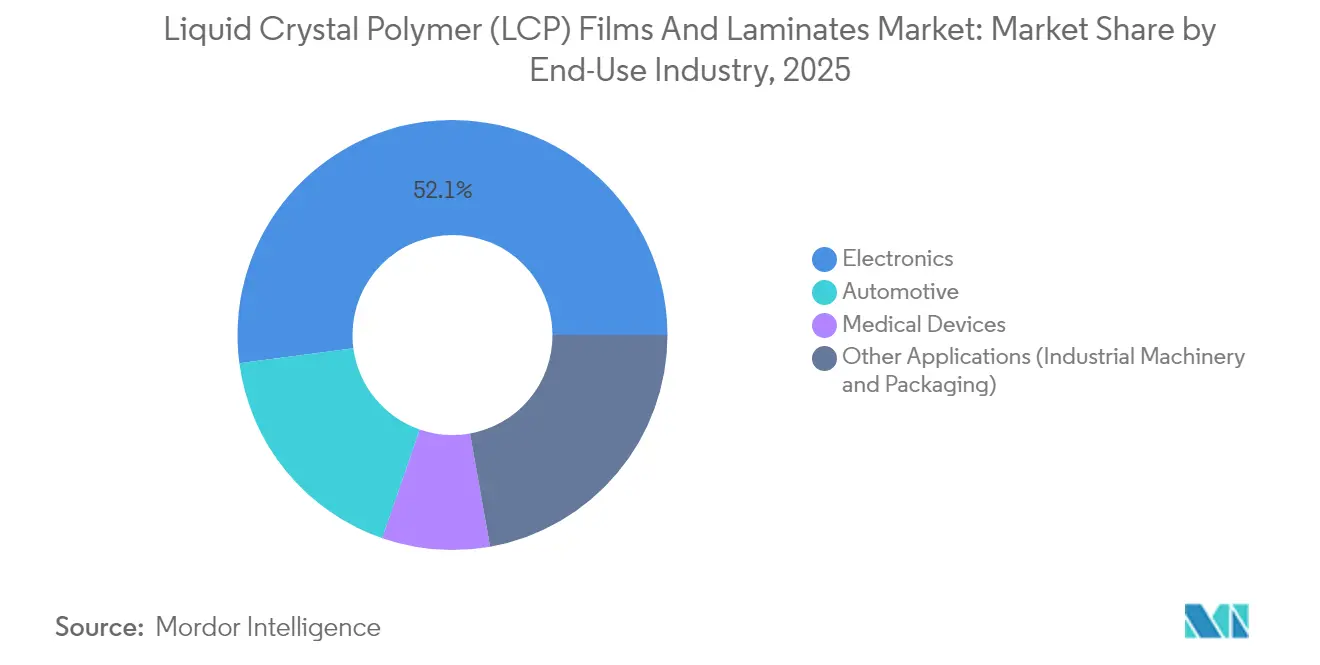

- Por setor de uso final, a eletrônica respondeu por 52,10% do tamanho do mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) em 2025 e está previsto para crescer a um CAGR de 6,62% até 2031.

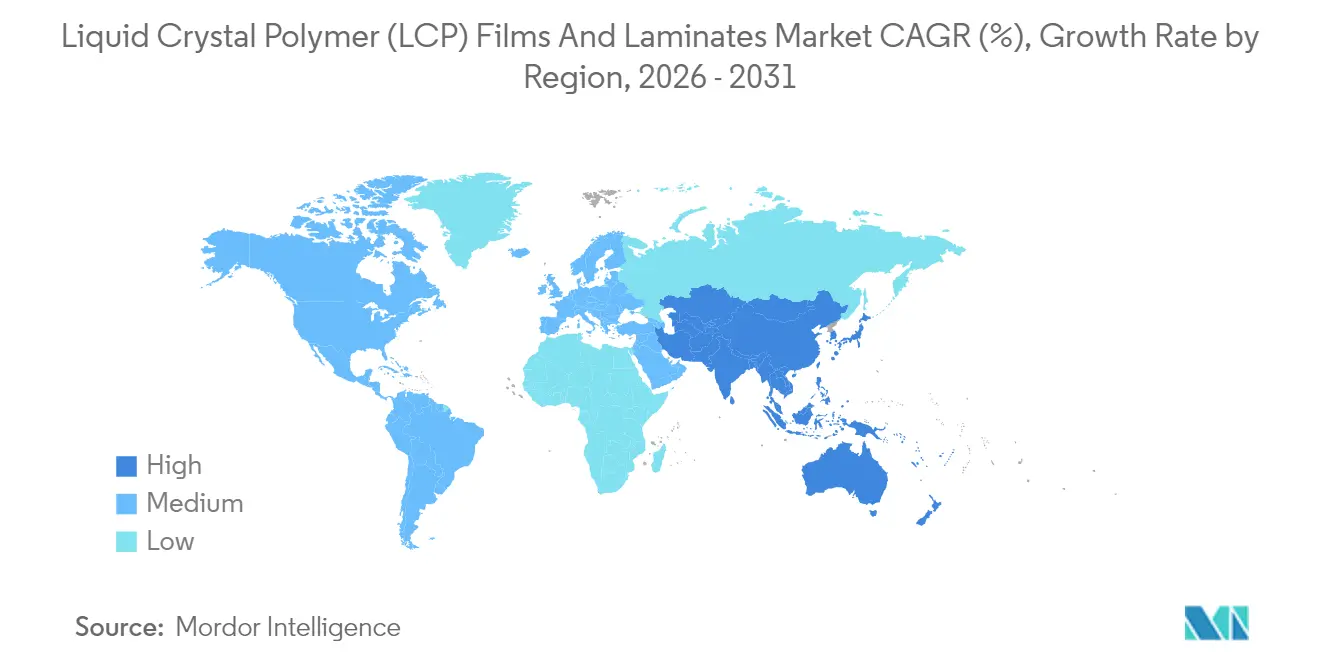

- Por geografia, a Ásia-Pacífico contribuiu com 63,10% do volume de 2025; a região superará o crescimento global a um CAGR de 6,41% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filmes e Laminados de Polímero de Cristal Líquido (LCP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Miniaturização de componentes eletrônicos e elétricos | +1.8% | Global, concentrado nos centros de eletrônica de consumo da APAC (Shenzhen, Seul, Tóquio) | Médio prazo (2–4 anos) |

| Crescimento da infraestrutura de comunicação 5G / alta frequência | +2.1% | Global, liderado pela China, Coreia do Sul, mercados metropolitanos dos EUA; expansão para Índia e Brasil até 2027 | Curto prazo (≤ 2 anos) |

| Necessidades de redução de peso e gestão térmica em VE/ADAS | +1.2% | América do Norte, Europa, corredores de VE da China; adoção limitada em mercados sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Crescente demanda por dispositivos médicos minimamente invasivos | +0.5% | América do Norte, Europa Ocidental; adoção regulatória no Japão | Longo prazo (≥ 4 anos) |

| Adoção de Flex-CCL para módulos de antena mmWave | +1.4% | APAC (China, Coreia do Sul, Taiwan); adoção antecipada em pequenas células 5G da América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização de Componentes Eletrônicos e Elétricos

Os wearables e os telefones dobráveis agora requerem passos de interconexão abaixo de 50 µm, um limiar no qual os circuitos flexíveis de poliimida apresentam falhas de adesão do cobre sob dobramento cíclico. Os substratos do mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) dispensam camadas adesivas, reduzindo a espessura total da pilha em até 20 µm e sustentando mais de 100.000 ciclos de dobramento[1]Royal Society of Chemistry, "Melhorias na Confiabilidade de Circuitos Flexíveis LCP Sem Adesivo," rsc.org. A cadência de aprovação em projetos acelerou em 2024, quando os modelos Android de primeira linha adotaram antenas LCP sem adesivo para atender às restrições de altura z abaixo de 0,1 mm. Os sensores de IoT industrial implantados em ambientes ferroviários e de turbinas eólicas espelham essa migração, citando durabilidade de 10 anos sem ocorrências de delaminação. Os fornecedores respondem ampliando os tratamentos de superfície por plasma e ataque químico que elevam a resistência ao descascamento do cobre para além de 1,2 N/mm, fechando as lacunas históricas de confiabilidade em relação à poliimida.

Crescimento da Infraestrutura de Comunicação 5G / Alta Frequência

As implantações de ondas milimétricas na faixa de 24–29 GHz revelam as elevadas perdas de inserção do FR-4 e da poliimida padrão. Os laminados do mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP), com fator de dissipação <0,003 na banda n258, permitem arquiteturas de formação de feixe que ampliam o raio de célula sem substratos cerâmicos mais pesados. A aquisição pela China Mobile em 2024 de módulos de transmissão flexíveis baseados em LCP para microrrelatórios montados em postes destaca a tração de volume, enquanto a desagregação de redes abertas (open-RAN) exige interconexões robustas de baixo CTE que tolerem variações de temperatura externas de –40 °C a +70 °C. Os leilões de espectro acelerados na Índia e no Brasil sugerem demanda derivada em até dois anos.

Necessidades de Redução de Peso e Gestão Térmica em VE/ADAS

O radar automotivo que avança para imagens 4D na faixa de 76–81 GHz exige estabilidade dielétrica em amplas larguras de banda. Os grades do mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) satisfazem essa janela, ao passo que os substitutos otimizados de éter de polifenileno atingem o platô de 0,002 de fator de dissipação apenas na frequência central. A aprovação do design de substrato de potência AMB da Rogers Corporation junto a um OEM de VE asiático sinaliza uma adoção mais ampla no isolamento de barramentos, aproveitando a condutividade térmica de 0,3 W/m·K do LCP para dissipar calor em baterias compactas[2]Rogers Corporation, "Divulgação de Resultados do 3T 2024," rogerscorp.com.

Crescente Demanda por Dispositivos Médicos Minimamente Invasivos

As intervenções de cardiologia e neurovascular guiadas por ressonância magnética dependem de fios-guia sem metal para evitar artefatos de imagem. O monofilamento LCP oferece resistência à tração superior a 150 MPa e radiolucência, ancorando um segmento de nicho, porém rentável, onde o preço por quilograma triplica o do filme de grau eletrônico. O VECTRA MT da Celanese tem como alvo os invólucros de injetores vestíveis que devem suportar a esterilização por radiação gama sem fluência dimensional. Os longos ciclos de aprovação pela norma 510(k) reduzem o entusiasmo de startups, porém os grandes OEMs de dispositivos continuam a especificar LCP para as exigências de compatibilidade com ressonância magnética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados custos de fabricação e processamento | -1.5% | Global, mais agudo na Europa e América do Norte, onde os custos de mão de obra e energia são elevados | Curto prazo (≤ 2 anos) |

| Concorrência de polímeros de alta frequência de menor custo (PI, PPE) | -1.0% | Global, mais forte no setor automotivo e na eletrônica de consumo de nível intermediário | Médio prazo (2–4 anos) |

| Concentração da cadeia de fornecimento em diácidos especiais e bifenóis | -0.6% | Global, com exposição aguda no Japão e na Europa dependentes de monômeros de fonte única | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Fabricação e Processamento

A extrusão de filmes LCP requer temperaturas de fusão superiores a 300 °C e linhas de rosca dupla resistentes à corrosão, que podem custar mais de USD 5 milhões, dissuadindo novos entrantes. O desperdício de rebarbas pode atingir 12% porque a baixa viscosidade de fusão causa encrespamento das bordas, resultando no dobro do refugo em comparação com as linhas de poliimida. O consumo de energia é 40% superior ao da poliimida devido aos prolongados ciclos de resfriamento, e as tarifas europeias agravam a diferença. O Zenite 16236(N) da Celanese reduz as temperaturas de processamento para 280 °C, diminuindo o consumo de utilidades; no entanto, a mudança ainda deixa o LCP acima dos tetos padrão de moldagem, obrigando os conversores a manter células dedicadas.

Concorrência de Polímeros de Alta Frequência de Menor Custo (PI, PPE)

As poliimidas éster-éter agora exibem dissipação de 0,0015 – 0,0024 a 10 GHz, o que é adequado para rádios sub-6 GHz, e custam aproximadamente metade do material LCP comparável. As misturas de PPE capturam os substratos de radar de 77 GHz quando os requisitos de alcance ficam abaixo de 200 m, apoiadas por uma infraestrutura consolidada de moldagem por injeção da qual o mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) carece. Os diferenciais de sustentabilidade diminuem à medida que os fornecedores de PPE adotam matérias-primas quimicamente recicladas, desafiando os grades de balanço biológico nascentes do LCP e comprimindo seu posicionamento premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Filmes Mantêm a Liderança em Volume enquanto os Laminados Aceleram pela Demanda de Integração

Os filmes LCP reivindicaram 63,92% do volume de 2025 no Mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP), sublinhando seu papel fundamental nos circuitos de antena no pacote que dominam as arquiteturas de smartphones de primeira linha. A estabilidade dos preços à vista próximos de USD 180/kg ao longo de 2024 sinaliza que as expansões de capacidade no Japão e na Coreia do Sul acompanharam em grande parte os ciclos de demanda de handsets. Os laminados, embora menores, devem superar os filmes em crescimento a um CAGR de 6,05% até 2031, pois os módulos de antena integrados favorecem substratos com cobertura de cobre que simplificam os fluxos de montagem. A qualificação do laminado sem adesivo da Murata reduziu a altura z do módulo em 30 µm e melhorou a confiabilidade no ciclamento térmico, ilustrando por que os clientes do mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) estão migrando para soluções de laminados. As superfícies de laminados submetidas a ataque por plasma agora atingem uma resistência ao descascamento superior a 1,2 N/mm, solucionando o obstáculo de energia superficial que outrora limitava a adoção em larga escala. Geograficamente, os pedidos da América do Norte tendem para laminados para aplicações aeroespaciais e de defesa, onde pilhas pré-qualificadas simplificam a certificação, enquanto os centros de handsets da APAC ainda impulsionam mais de 70% do consumo de filmes.

As dinâmicas de segunda ordem sugerem que os formatos de laminados mais espessos (75–125 µm) são adequados para alimentação de antenas de estações-base, enquanto os filmes mais finos (<50 µm) são mais adequados para dispositivos dobráveis, permitindo que fornecedores regionais se especializem. Entrantes chineses como a Shenzhen WOTE apresentam grades de próxima geração com temperaturas de transição vítrea elevadas para capturar negócios locais de infraestrutura 5G. Concomitantemente, os titulares japoneses protegem nichos premium por meio de sínteses de monômero reforçadas por patentes que produzem iônica ultraelevada requerida para placas aeroespaciais de alta confiabilidade.

Por Setor de Uso Final: A Eletrônica Domina enquanto o Setor Automotivo Continua a Ficar para Trás

A eletrônica respondeu por 52,10% do volume de 2025 e deve permanecer o usuário de crescimento mais rápido, com um CAGR de 6,62% até 2031, à medida que os Filmes e Laminados de Polímero de Cristal Líquido (LCP) se tornam substratos indispensáveis do mercado para antenas de smartphones de ondas milimétricas. Os roteadores Wi-Fi 7, os transceivers ópticos de centros de dados e os smartwatches ampliam a base de demanda, cada um aproveitando a resistência à umidade do LCP para mitigar a deriva de desempenho em ambientes domésticos de rede úmidos. Os módulos de transmissão flexível para estações-base ampliam ainda mais o escopo, uma mudança sublinhada pelos pipelines de qualificação de OEMs de primeira linha registrados em 2025.

O setor automotivo manteve uma participação de volume de 17,60% em 2025, pois os substratos de PPE atendem às metas de custo atuais do radar de 77 GHz. O impulso de adoção cresce após 2027 com a introdução do radar de imagem 4D, onde a estabilidade de frequência de 76 a 81 GHz coloca o LCP na vanguarda. Os barramentos dos sistemas de gerenciamento de baterias representam uma oportunidade paralela, aproveitando a finura dos laminados LCP para reduzir o peso do módulo enquanto protegem as arquiteturas de 800 V. Os dispositivos médicos, aproximadamente 8,10% da demanda, beneficiam-se da inelasticidade de preços, pois os fabricantes de cateteres guiados por ressonância magnética priorizam a biocompatibilidade em detrimento do custo da resina. Outros usos industriais, incluindo conectores de alta temperatura em inversores de energia renovável, completam o panorama do mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP).

Análise Geográfica

A Ásia-Pacífico deteve 63,10% do volume de 2025 no Mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP), uma dominância alinhada com os densos clusters de montagem de handsets da região e sua cadeia de fornecimento LCP verticalmente integrada. Kuraray, Toray e Sumitomo Chemical mantêm a liderança tecnológica na extrusão de filmes, enquanto a planta de Nanjing da Celanese em 2024 adicionou 15% à capacidade global de resina, aproximando a síntese de resina dos clientes chineses de VE e 5G. A Coreia do Sul se concentra na conversão de laminados para antenas de displays dobráveis, onde filmes ultrafinos permitem dobradiças com raio de dobramento de 1,5 mm. A primeira onda de estações-base 5.5G da Índia, prevista para 2027, deverá impulsionar a demanda regional à medida que os leilões de espectro se concluem, mantendo um CAGR de 6,41% até 2031.

A demanda da América do Norte está concentrada em arranjos de radar aeroespacial, implantes médicos e interconexões de centros de dados. A Rogers Corporation decidiu em outubro de 2024 localizar sua próxima planta de substrato de potência na China, visando atender clientes asiáticos de VE, uma vez que enfrenta obstáculos de custo no solo norte-americano. Ainda assim, os orçamentos de defesa sustentam a demanda local de laminados, isolando a região da ciclicidade da eletrônica de consumo. Os corredores emergentes de montagem eletrônica do México podem gradualmente substituir algumas importações destinadas à Ásia se os incentivos de nearshoring se aprofundarem.

A Europa enfrenta erosão da competitividade de preços devido às elevadas tarifas de eletricidade. Institutos alemães investigam a reciclagem ao final da vida útil do LCP sob os mandatos de economia circular da União Europeia, potencialmente compensando os custos de carbono e reforçando o apelo regional. As plantas de EMS da Europa Oriental demonstram interesse tentativo em placas flexíveis LCP para gateways de IoT industrial, embora a escala permaneça pequena. A América do Sul e o Oriente Médio e África compartilham os menos de 10% restantes, com o ritmo de implantação diretamente vinculado aos cronogramas de despesas de capital soberanas em 5G.

Cenário Competitivo

O Mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) é moderadamente consolidado. Os titulares japoneses defendem posições com químicas de monômero protegidas por patentes, dissuadindo os entrantes ocidentais, enquanto os desafiadores chineses desenvolvem caminhos sintéticos alternativos que contornam as reivindicações de PI existentes. A Celanese introduziu o Zenite ECO-B com 60% de conteúdo renovável em abril de 2024, visando OEMs que enfrentam metas de emissão de Escopo 3, apesar de um prêmio de preço de 20%. O LAPEROS bG-LCP de balanço de biomassa da Polyplastics, previsto para lançamento comercial em 2025, tem como objetivo uma adoção similar em mercados orientados à sustentabilidade.

Líderes do Setor de Filmes e Laminados de Polímero de Cristal Líquido (LCP)

Celanese Corporation

KURARAY CO. LTD.

Polyplastics Co. Ltd.

Sumitomo Chemical Advanced Technologies

TORAY INDUSTRIES INC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sumitomo Chemical Co., Ltd. adquiriu um negócio de resina pura de polímero de cristal líquido (LCP) da Syensqo SA/NV, da Bélgica. Com a integração dos produtos e tecnologia da Syensqo, a Sumitomo Chemical visa fortalecer suas ofertas e expandir seu negócio de LCP, com foco especial em aplicações de TIC e mobilidade.

- Janeiro de 2025: A Biesterfeld, distribuidora internacional, reforçou sua parceria estratégica com a Celanese Corporation, fabricante de plásticos de engenharia. Como parte desta colaboração, a Biesterfeld adicionou duas novas famílias de produtos LCP, Vectra e Zenite, ao seu portfólio.

Escopo do Relatório Global de Filmes e Laminados de Polímero de Cristal Líquido (LCP)

O polímero de cristal líquido (LCP) é um plástico de engenharia com uma combinação de alta resistência, módulo e propriedades de impacto, retardância à chama, resistência a uma ampla gama de produtos químicos agressivos, coeficientes de expansão térmica (CTE) baixos e ajustáveis, excelente estabilidade dimensional, fluidez em paredes finas e processabilidade única.

O Mercado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em filmes LCP e laminados LCP. Por aplicação, o mercado é segmentado em automotivo, eletrônica, dispositivos médicos e outras aplicações (maquinaria industrial, embalagens, etc.). O relatório também abrange o tamanho do mercado e as previsões para o mercado de filmes e laminados de polímero de cristal líquido (LCP) em 22 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no Volume (milhões de metros quadrados).

| Filmes LCP |

| Laminados LCP |

| Automotivo |

| Eletrônica |

| Dispositivos Médicos |

| Outras Aplicações (Maquinaria Industrial, Embalagens) |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Filmes LCP | |

| Laminados LCP | ||

| Por Setor de Uso Final | Automotivo | |

| Eletrônica | ||

| Dispositivos Médicos | ||

| Outras Aplicações (Maquinaria Industrial, Embalagens) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o volume projetado de Filmes e Laminados de Polímero de Cristal Líquido (LCP) em 2031?

O mercado está previsto para atingir 90,64 milhões de m² até 2031, crescendo a partir de 67,85 milhões de m² em 2026.

Com que velocidade se espera que a demanda por laminados LCP cresça?

Os laminados estão projetados para registrar um CAGR de 6,05% até 2031, à medida que os módulos de antena no pacote se tornam padrão.

Qual região lidera o consumo de filmes e laminados LCP?

A Ásia-Pacífico deteve 63,10% do volume de 2025 e está posicionada para se expandir mais rapidamente do que qualquer outra região até 2031.

Por que os substratos LCP são preferidos para dispositivos 5G de ondas milimétricas?

O LCP mantém um fator de dissipação <0,004 e baixa absorção de umidade que preservam a qualidade do sinal acima de 24 GHz.

Qual é a principal restrição que limita uma adoção mais ampla do LCP no radar automotivo?

O custo premium da resina e o desempenho adequado dos substratos de PPE de menor custo retardam a penetração do LCP até que o radar de imagem 4D avance após 2027.

Página atualizada pela última vez em: