液晶ポリマー(LCP)フィルム・ラミネート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

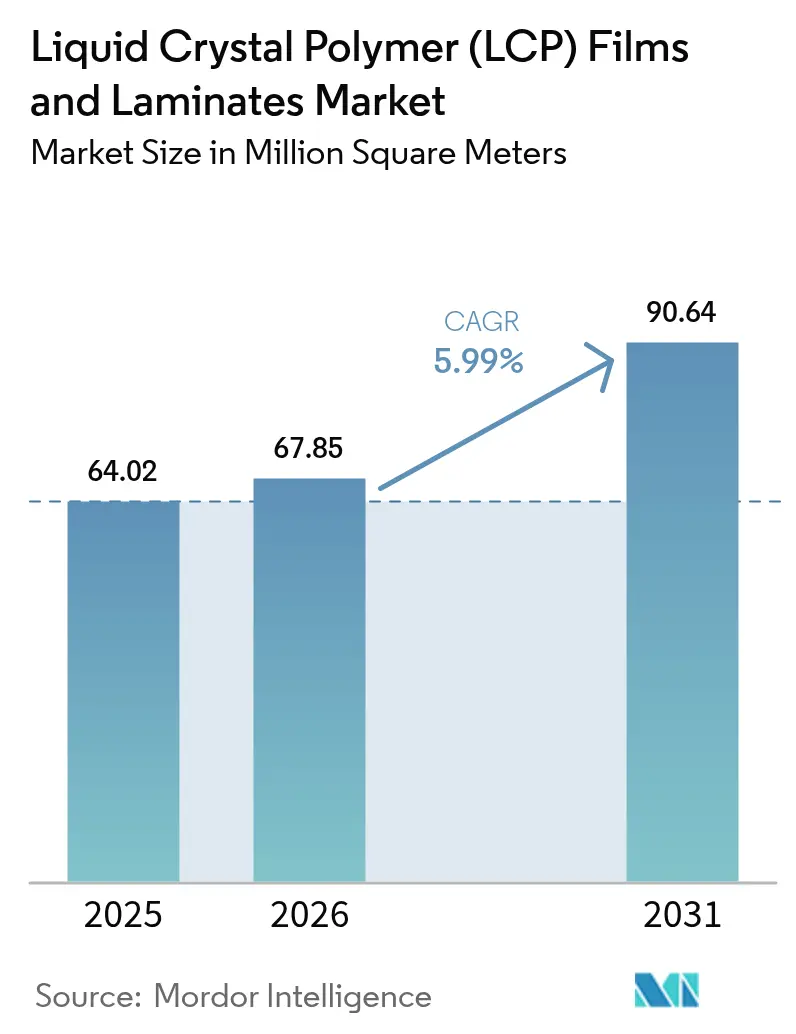

| 市場取引高 (2026) | 67.85 百万平方メートル |

| 市場取引高 (2031) | 90.64 百万平方メートル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液晶ポリマー(LCP)フィルム・ラミネート市場分析

液晶ポリマー(LCP)フィルム・ラミネート市場規模は2026年に6,785万平方メートルと推定され、2025年の6,402万平方メートルから成長し、2031年には9,064万平方メートルに達する見込みで、2026年〜2031年にかけてCAGR 5.99%で拡大します。成長の勢いは、5Gインフラ、折りたたみデバイスのフォームファクター、および自動車用イメージングレーダーによって支えられており、これらが原材料価格の変動にもかかわらず需要の底堅さを補強しています。液晶ポリマー(LCP)フィルム・ラミネート市場のメーカーは、ポリイミドおよびPTFE基板からの移行を継続しています。これは、液晶ポリマー(LCP)フィルム・ラミネート市場材料がミリ波帯域全体にわたって誘電率2.9〜3.5および<0.004の誘電正接を維持し、高湿度環境においても信号完全性を保持するためです。東アジアにおける生産能力のローカル化により、ハンドセットおよび基地局顧客向けのリードタイムが短縮される一方、サステナビリティ主導のマスバランスグレードが新たなプレミアムニッチを創出しています。エネルギー関税の上昇が加工コストを押し上げる欧州および北米ではコスト面の逆風が続いているものの、超高流動グレードおよび無接着剤ラミネートによる生産性の段階的な改善が利益率への圧力を緩和しています。競争戦略は、垂直統合、特許で保護されたモノマー合成経路、および先進アンテナモジュールの設計採用サイクルを加速する地域テクニカルサポートセンターを中心に展開されています。

レポートの主要ポイント

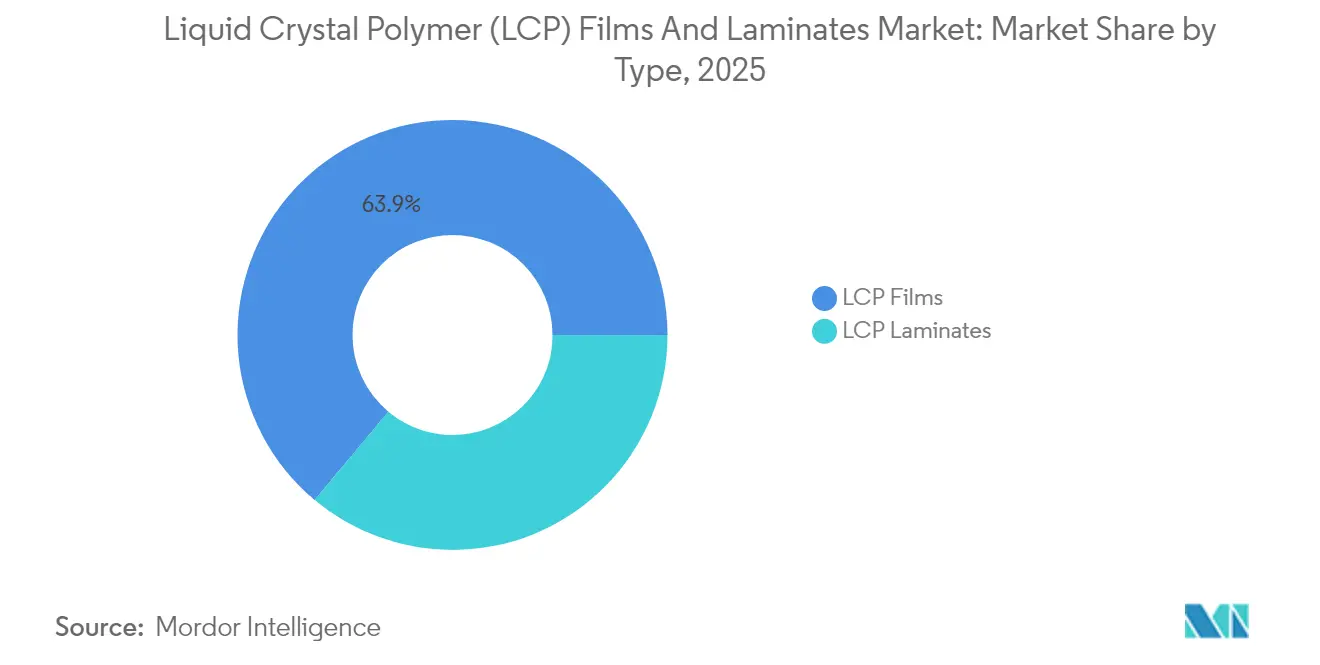

- タイプ別では、LCPフィルムが2025年の液晶ポリマー(LCP)フィルム・ラミネート市場シェアの63.92%を占め、ラミネートは2031年にかけてCAGR 6.05%で拡大する見込みです。

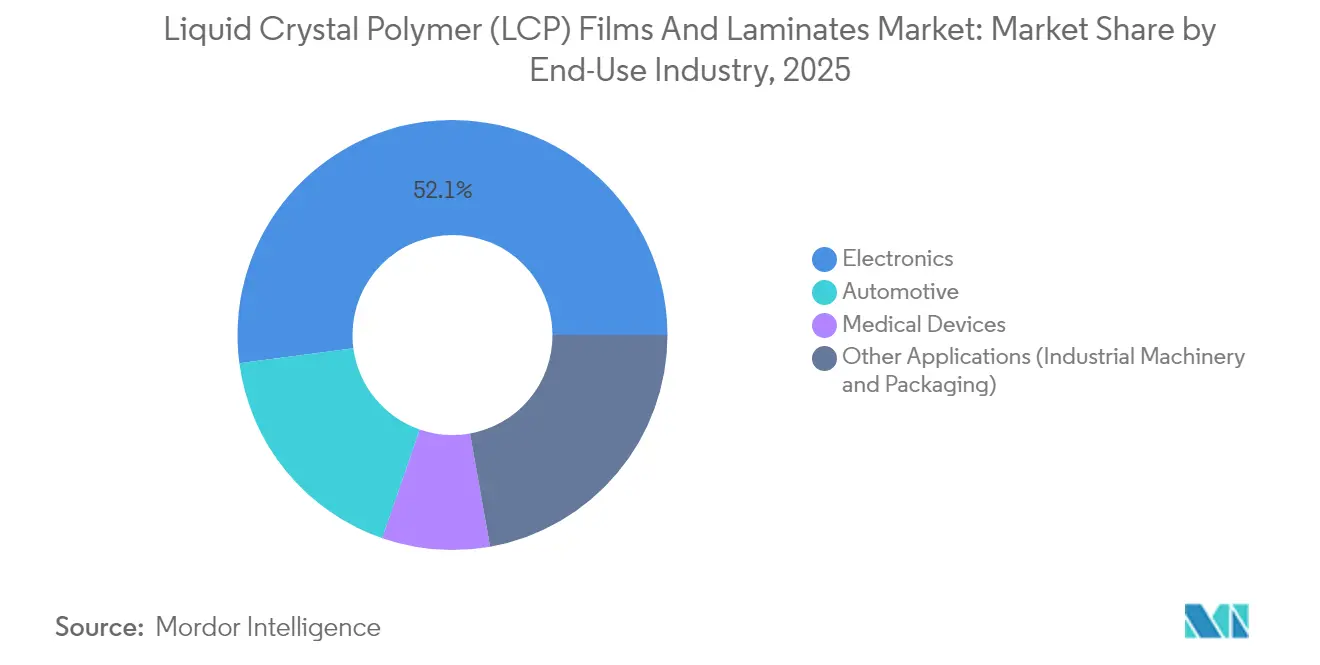

- 最終用途産業別では、エレクトロニクスが2025年の液晶ポリマー(LCP)フィルム・ラミネート市場規模の52.10%を占め、2031年にかけてCAGR 6.62%で成長すると予測されています。

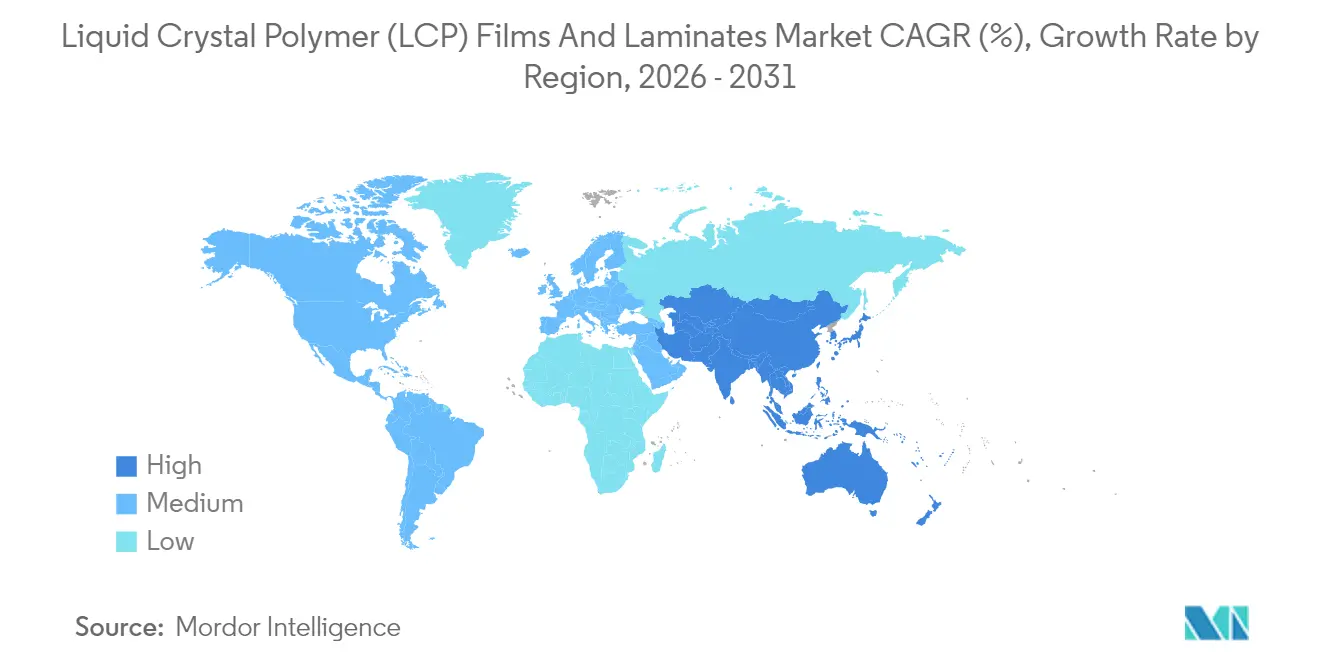

- 地域別では、アジア太平洋が2025年の体積の63.10%を占めており、同地域は2026年〜2031年にかけてCAGR 6.41%でグローバル成長を上回るペースで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル液晶ポリマー(LCP)フィルム・ラミネート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子・電気部品の小型化 | +1.8% | グローバル、APACの民生用エレクトロニクスハブ(深圳、ソウル、東京)に集中 | 中期(2〜4年) |

| 5G/高周波通信インフラの急増 | +2.1% | グローバル、中国・韓国・米国の主要市場が主導、2027年までにインド・ブラジルへ波及 | 短期(2年以内) |

| EV/ADASにおける軽量化および熱管理ニーズ | +1.2% | 北米、欧州、中国のEVコリドー、コスト敏感市場では普及限定的 | 長期(4年以上) |

| 低侵襲医療機器への需要拡大 | +0.5% | 北米、西欧、規制主導で日本でも採用進展 | 長期(4年以上) |

| ミリ波アンテナモジュール向けフレキシブルCCLの採用 | +1.4% | アジア太平洋(中国、韓国、台湾)、北米5Gスモールセルでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子・電気部品の小型化

ウェアラブル端末および折りたたみスマートフォンは、50µm未満のインターコネクトピッチを要求するようになっており、このしきい値においてポリイミドフレキシブル回路は繰り返し屈曲下で銅接着破壊を示します。液晶ポリマー(LCP)フィルム・ラミネート市場の基板は接着剤層を排除し、総スタック厚を最大20µm削減するとともに、10万回以上の屈曲サイクルに耐えます[1]英国王立化学会、「無接着剤LCPフレキシブル回路の信頼性向上」、rsc.org。2024年にフラッグシップAndroidモデルが0.1mm未満のZ高さ制約を満たすために無接着剤LCPアンテナを採用したことで、設計採用の進捗が加速しました。鉄道および風力タービン環境に導入された産業用IoTセンサーも同様の移行を示しており、剥離事象なしに10年の耐久性を実証しています。サプライヤーは、銅ピール強度を1.2N/mmを超える水準に引き上げるプラズマおよびケミカルエッチング表面処理の拡大に対応しており、ポリイミドとの間に生じていた歴史的な信頼性格差を解消しています。

5G/高周波通信インフラの急増

24〜29GHz帯におけるミリ波展開は、FR-4および標準ポリイミドの高い挿入損失を明らかにしています。n258帯域において<0.003の誘電正接を持つ液晶ポリマー(LCP)フィルム・ラミネート市場ラミネートは、より重いセラミック基板を使用せずにセル半径を拡大するビームフォーミングアーキテクチャを実現します。China Mobileが2024年にポール搭載型マイクロセル向けLCPベースのフレキシブル伝送モジュールを調達したことは、量的な普及を示しており、オープンRANの分解はアウトドア環境での−40°Cから+70°Cの温度変動に耐える堅牢で低CTEのインターコネクトを必要としています。インドおよびブラジルにおける加速されたスペクトラムオークションは、2年以内に波及需要が生じることを示唆しています。

EV/ADASにおける軽量化および熱管理ニーズ

76〜81GHz全帯域にわたる4Dイメージングへ移行する自動車レーダーは、広帯域にわたる誘電安定性を必要とします。液晶ポリマー(LCP)フィルム・ラミネート市場グレードはこの要件を満たす一方、最適化されたポリフェニレンエーテル代替品は中心周波数においてのみ誘電正接0.002に到達し、それ以外では性能が頭打ちになります。Rogers CorporationがアジアのEV OEMとAMBパワー基板で設計採用を決定したことは、LCPの熱伝導率0.3W/m·Kをコンパクトなバッテリーパックの放熱に活用するバスバー絶縁のより広範な採用を示しています[2]Rogers Corporation、「2024年第3四半期決算発表」、rogerscorp.com。

低侵襲医療機器への需要拡大

MRI誘導による心臓病学および神経血管インターベンションは、イメージングアーチファクトを回避するために金属フリーのガイドワイヤーを必要とします。LCPモノフィラメントは150MPaを超える引張強度と放射線透過性を提供し、キログラム単価がエレクトロニクスグレードフィルムの3倍に達するニッチではあるが収益性の高いセグメントを支えています。CelaneseのVECTRA MTは、ガンマ線滅菌後も寸法クリープを生じないウェアラブルインジェクターハウジングを対象としています。長期にわたる510(k)審査サイクルがスタートアップの意欲を削いでいるものの、大手デバイスOEMはMRI適合性の要求仕様としてLCPの採用を継続しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造・加工コスト | -1.5% | グローバル、人件費およびエネルギーコストが高い欧州と北米で最も顕著 | 短期(2年以内) |

| 低コスト高周波ポリマー(ポリイミド、ポリフェニレンエーテル)との競合 | -1.0% | グローバル、自動車および中間層民生用エレクトロニクスで最も強い | 中期(2〜4年) |

| 特殊ジ酸およびビフェノールにおけるサプライチェーンの集中 | -0.6% | グローバル、単一ソースモノマーに依存する日本と欧州で深刻な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造・加工コスト

LCPフィルムの押出加工には300°Cを超える溶融温度と耐食性二軸スクリューラインが必要であり、その設備費用は500万米ドルを超える場合があり、新規参入を阻んでいます。低溶融粘度によってエッジビーディングが生じるため、トリムロスが12%に達することがあり、ポリイミドラインと比較して2倍のスクラップが発生します。長時間の冷却サイクルによりエネルギー消費はポリイミドより40%高く、欧州の関税がさらにその格差を拡大しています。CelaneseのZenite 16236(N)は加工温度を280°Cに引き下げてユーティリティ使用量を削減していますが、それでもLCPは標準成形の上限を超えており、コンバーターは専用設備の維持を余儀なくされています。

低コスト高周波ポリマー(ポリイミド、ポリフェニレンエーテル)との競合

エステル-エーテルポリイミドは現在10GHzで0.0015〜0.0024の誘電正接を示しており、これはサブ6GHz無線には十分であり、同等のLCP材料の約半分のコストです。ポリフェニレンエーテルブレンドは、到達距離要件が200m未満の場合に77GHzレーダー基板を獲得しており、液晶ポリマー(LCP)フィルム・ラミネート市場が持たない確立された射出成形インフラに支えられています。ポリフェニレンエーテルサプライヤーが化学リサイクル原料を採用するにつれてサステナビリティの差別化が縮小し、LCPの新興バイオバランスグレードへの挑戦が強まり、そのプレミアムポジショニングが圧縮されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フィルムが体積リードを維持、ラミネートは統合需要で加速

LCPフィルムは、液晶ポリマー(LCP)フィルム・ラミネート市場において2025年の体積の63.92%を占め、フラッグシップスマートフォンアーキテクチャを支配するアンテナインパッケージ回路における基盤的役割を裏付けています。2024年を通じて1kgあたり約180米ドルという安定したスポット価格は、日本および韓国における生産能力拡張がハンドセット需要サイクルにほぼ見合っていたことを示しています。ラミネートは規模は小さいものの、組み込みアンテナモジュールが組立フローを簡素化する銅張基板を好むことから、2031年にかけてCAGR 6.05%でフィルムを上回る成長が予測されています。Murataの無接着剤ラミネート認定がモジュールのZ高さを30µm削減し、熱サイクル信頼性を改善したことは、液晶ポリマー(LCP)フィルム・ラミネート市場の顧客がラミネートソリューションへ転換している理由を示しています。プラズマエッチされたラミネート表面は現在1.2N/mmを超えるピール強度を達成しており、かつて広範な採用を妨げていた表面エネルギーの課題を解決しています。地理的には、北米の注文は航空宇宙・防衛向けラミネートに偏っており、事前認定済みスタックが認証を簡素化する一方、アジア太平洋のハンドセットハブは依然としてフィルム需要の70%超を牽引しています。

二次的なダイナミクスとして、より厚いラミネート形式(75〜125µm)は基地局アンテナフィードに適しており、より薄いフィルム(50µm未満)は折りたたみデバイスに適していることから、地域サプライヤーによる専業化が可能となっています。Shenzhen WOTEなどの中国系新規参入企業は、ローカル5Gインフラビジネスを獲得するために高いガラス転移温度を持つ次世代グレードを打ち出しています。一方、日本の既存企業は、高信頼性航空宇宙基板に必要な超低イオン性を実現する特許強化されたモノマー合成によってプレミアムニッチを保護しています。

最終用途産業別:エレクトロニクスが支配的、自動車は引き続き遅れ

エレクトロニクスは2025年の体積の52.10%を占め、液晶ポリマー(LCP)フィルム・ラミネートがミリ波スマートフォンアンテナの不可欠な市場基板となるにつれ、2031年にかけてCAGR 6.62%で最も急速に成長するユーザーであり続けると予想されます。Wi-Fi 7ルーター、データセンター用光トランシーバー、およびスマートウォッチが需要基盤を拡大しており、それぞれがLCPの耐湿性を活用して湿度の高いホームネットワーク環境における性能低下を緩和しています。基地局フレキシブル伝送モジュールがさらにその範囲を広げており、この転換は2025年に記録されたティアワンOEM認定パイプラインによって裏付けられています。

自動車セクターは2025年に17.60%の体積シェアを維持しており、ポリフェニレンエーテル基板が現在の77GHzレーダーのコスト目標を満たしています。4Dイメージングレーダーの導入に伴い2027年以降に採用の勢いが高まり、76〜81GHzの周波数安定性がLCPを最前線に押し上げます。バッテリー管理システムのバスバーは並行した機会を示しており、LCPラミネートの薄さを活用してパック重量を削減しながら800Vアーキテクチャを保護しています。医療機器は需要の約8.10%を占め、MRI誘導カテーテルメーカーが樹脂コストよりも生体適合性を優先するため価格非弾力性の恩恵を受けています。再生可能エネルギーインバーターにおける高温コネクターを含むその他の産業用途が、液晶ポリマー(LCP)フィルム・ラミネート市場の全体像を補完しています。

地域分析

アジア太平洋は液晶ポリマー(LCP)フィルム・ラミネート市場において2025年の体積の63.10%を占めており、この優位性は同地域の密集したハンドセット組立クラスターおよび垂直統合されたLCPサプライチェーンに対応したものです。Kuraray、Toray、およびSumitomo Chemicalはフィルム押出における技術リーダーシップを維持しており、Celaneseの2024年南京工場は世界の樹脂生産能力を15%増加させ、中国のEVおよび5G顧客により近い場所に樹脂合成を展開しています。韓国は折りたたみディスプレイアンテナ向けのラミネート加工に注力しており、超薄型フィルムによって曲げ半径1.5mmのヒンジが実現されています。2027年に予定されているインドの第一波5.5G基地局は、スペクトラムオークションの終結に伴い地域需要を押し上げると見込まれ、2031年にかけてCAGR 6.41%を維持する見通しです。

北米の需要は航空宇宙レーダーアレイ、医療インプラント、およびデータセンターインターコネクトに集中しています。Rogers Corporationは2024年10月にアジアのEV顧客へのサービスを目的として次世代パワー基板工場を中国に設置することを決定しており、米国内でのコスト上の課題に直面しています。それでも国防予算はローカルラミネート需要を支え、同地域を民生用エレクトロニクスの循環性から守っています。ニアショアリングインセンティブが深化すれば、メキシコの新興エレクトロニクス組立回廊がアジア向け輸入の一部を徐々に代替する可能性があります。

欧州は高い電力関税によって価格競争力が低下しています。ドイツの研究機関はEUの循環経済義務の下でLCPのエンドオブライフリサイクルを研究しており、カーボンコストのオフセットと地域の競争力強化に貢献する可能性があります。東欧のEMS工場は産業用IoTゲートウェイ向けLCPフレキシブル基板への関心を示しつつありますが、規模は依然小さいままです。南米および中東・アフリカは残余の10%未満を占め、その展開ペースは各国政府の5G設備投資の計画に直接連動しています。

競合状況

液晶ポリマー(LCP)フィルム・ラミネート市場は中程度の集約度を示しています。日本の既存企業は特許で保護されたモノマー化学によってポジションを守り、西洋の新規参入を阻んでいる一方、中国の挑戦者は既存のIP申請を回避する代替合成経路を開発しています。Celaneseは2024年4月に60%再生可能コンテンツのZenite ECO-Bを発表し、20%のプレミアム価格にもかかわらずScope 3排出目標に直面するOEMを対象としています。PolyplasticsのバイオマスバランスグレードであるLAPEROS bG-LCPは2025年の商業リリースを予定しており、サステナビリティ志向の市場での同様の採用を目指しています。

液晶ポリマー(LCP)フィルム・ラミネート産業リーダー

Celanese Corporation

KURARAY CO. LTD.

Polyplastics Co. Ltd.

Sumitomo Chemical Advanced Technologies

TORAY INDUSTRIES INC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Sumitomo Chemical Co., Ltd.は、ベルギーのSyensqo SA/NVから液晶ポリマー(LCP)ニート樹脂事業を取得しました。住友化学はSyensqoの製品および技術の統合により、ICTおよびモビリティ用途を主要ターゲットとしてLCP事業のオファリング強化と拡大を目指しています。

- 2025年1月:国際ディストリビューターであるBiesterfeldは、エンジニアリングプラスチックメーカーであるCelanese Corporationとの戦略的パートナーシップを強化しました。この協業の一環として、BiesterfeldはVectraおよびZeniteという2つの新しいLCP製品ファミリーをポートフォリオに追加しました。

グローバル液晶ポリマー(LCP)フィルム・ラミネート市場レポートの調査範囲

液晶ポリマー(LCP)は、高強度・高弾性率・耐衝撃特性、難燃性、広範な攻撃性化学物質への耐性、低くかつ調整可能な熱膨張係数(CTE)、優れた寸法安定性、薄肉流動性、および独自の成形加工性を兼ね備えたエンジニアリングプラスチックです。

液晶ポリマー(LCP)フィルム・ラミネート市場は、タイプ、用途、および地域によって区分されています。タイプ別では、LCPフィルムおよびLCPラミネートに区分されます。用途別では、自動車、エレクトロニクス、医療機器、およびその他の用途(産業機械、包装など)に区分されます。本レポートでは、主要地域にわたる22カ国の液晶ポリマー(LCP)フィルム・ラミネート市場の市場規模および予測もカバーしています。各セグメントの市場規模および予測は、体積(百万平方メートル)ベースで実施されています。

| LCPフィルム |

| LCPラミネート |

| 自動車 |

| エレクトロニクス |

| 医療機器 |

| その他の用途(産業機械、包装) |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| タイプ別 | LCPフィルム | |

| LCPラミネート | ||

| 最終用途産業別 | 自動車 | |

| エレクトロニクス | ||

| 医療機器 | ||

| その他の用途(産業機械、包装) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| 韓国 | ||

| インド | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年における液晶ポリマー(LCP)フィルム・ラミネートの予測体積は?

市場は2026年の6,785万m²から増加し、2031年までに9,064万m²に達すると予測されています。

LCPラミネートの需要はどの程度の速さで成長すると予想されますか?

アンテナインパッケージモジュールが標準化するにつれ、ラミネートは2031年にかけてCAGR 6.05%を記録すると予測されています。

LCPフィルム・ラミネートの消費をリードする地域はどこですか?

アジア太平洋は2025年の体積の63.10%を占めており、2031年にかけて他のどの地域よりも速いペースで拡大する見込みです。

ミリ波5GデバイスにLCP基板が選好される理由は何ですか?

LCPは<0.004の誘電正接と低い吸湿性を維持し、24GHz以上での信号品質を保全します。

自動車レーダーにおけるLCPのより広範な採用を制約する主な抑制要因は何ですか?

高い樹脂コストと低コストのポリフェニレンエーテル基板からの十分な性能が、2027年以降に4Dイメージングレーダーが本格化するまでLCPの普及を遅らせています。

最終更新日: