Marktgröße und Marktanteil für Flüssigkristallpolymer (LCP) Folien und Laminate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 67.85 Millionen Quadratmeter |

| Marktvolumen (2031) | 90.64 Millionen Quadratmeter |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flüssigkristallpolymer (LCP) Folien und Laminate durch Mordor Intelligence

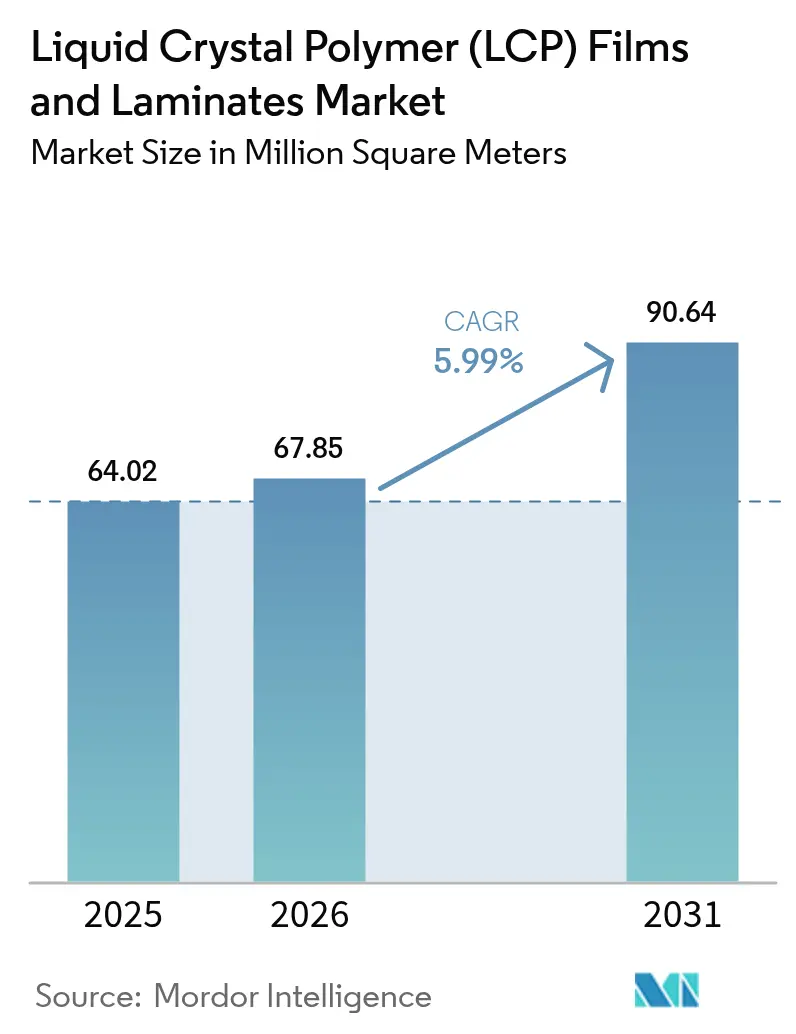

Die Marktgröße für Flüssigkristallpolymer (LCP) Folien und Laminate wird im Jahr 2026 auf 67,85 Millionen Quadratmeter geschätzt, ausgehend von einem Wert von 64,02 Millionen Quadratmeter im Jahr 2025, mit Projektionen für 2031, die 90,64 Millionen Quadratmeter zeigen, was einer CAGR von 5,99 % im Zeitraum 2026–2031 entspricht. Die Wachstumsdynamik wird durch die 5G-Infrastruktur, faltbare Geräteformfaktoren und automobile Bildgebungsradarsysteme getragen, die gemeinsam die Nachfrageresilienz trotz Rohstoffvolatilität stärken. Hersteller migrieren zunehmend von Polyimid- und PTFE-Substraten, da Flüssigkristallpolymer (LCP) Folien und Laminate-Marktmaterialien eine Dielektrizitätskonstante von 2,9–3,5 und einen Verlustfaktor von <0,004 im Millimeterwellenbereich aufrechterhalten und damit die Signalintegrität selbst in feuchtheißen Klimazonen bewahren. Die Lokalisierung von Kapazitäten in Ostasien verkürzt nun die Lieferzeiten für Mobiltelefon- und Basisstationskunden, während nachhaltigkeitsorientierte Massenbilanz-Güten eine neue Prämiennische schaffen. Kostendruck besteht in Europa und Nordamerika weiterhin, wo erhöhte Energietarife die Verarbeitungskosten in die Höhe treiben, jedoch mildern inkrementelle Produktivitätsgewinne durch Hochfließ-Güten und klebstofffreie Laminate den Margenrückgang. Die Wettbewerbsstrategie konzentriert sich auf vertikale Integration, patentgeschützte Monomerwege und regionale technische Supportzentren, die die Design-in-Zyklen für fortschrittliche Antennenmodule beschleunigen.

Wichtigste Erkenntnisse des Berichts

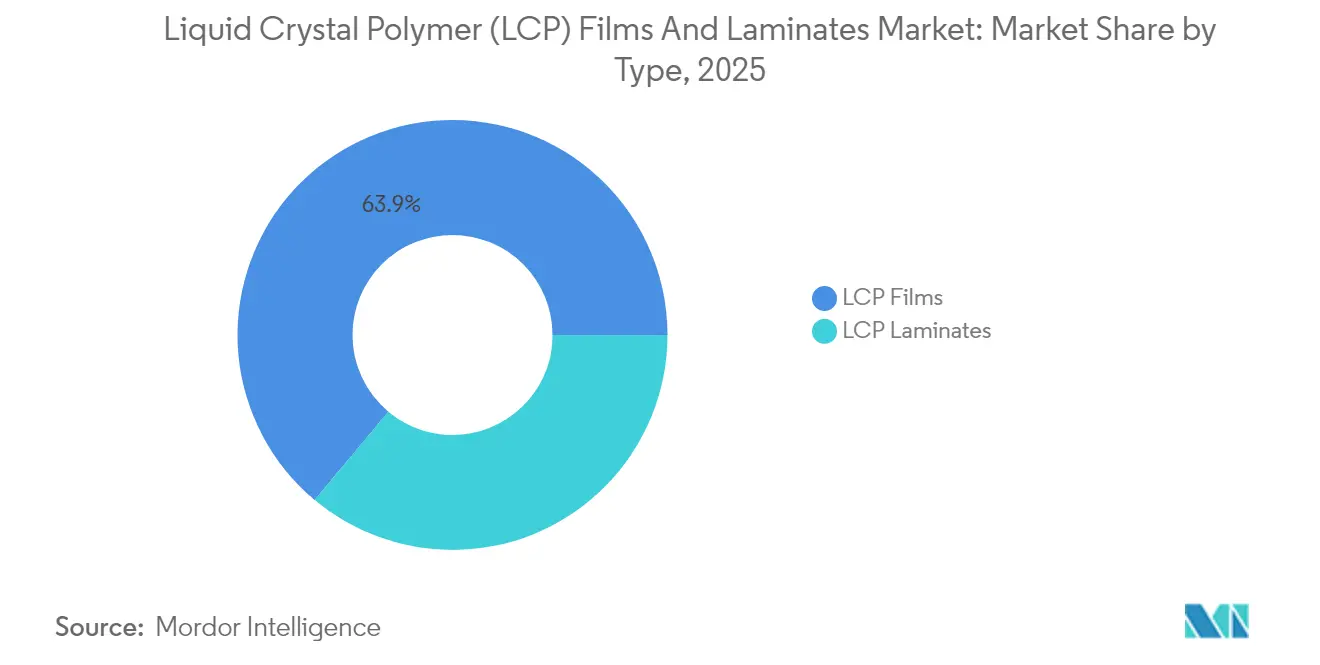

- Nach Typ entfielen LCP-Folien im Jahr 2025 auf 63,92 % des Marktanteils für Flüssigkristallpolymer (LCP) Folien und Laminate, während Laminate bis 2031 eine CAGR von 6,05 % erzielen sollen.

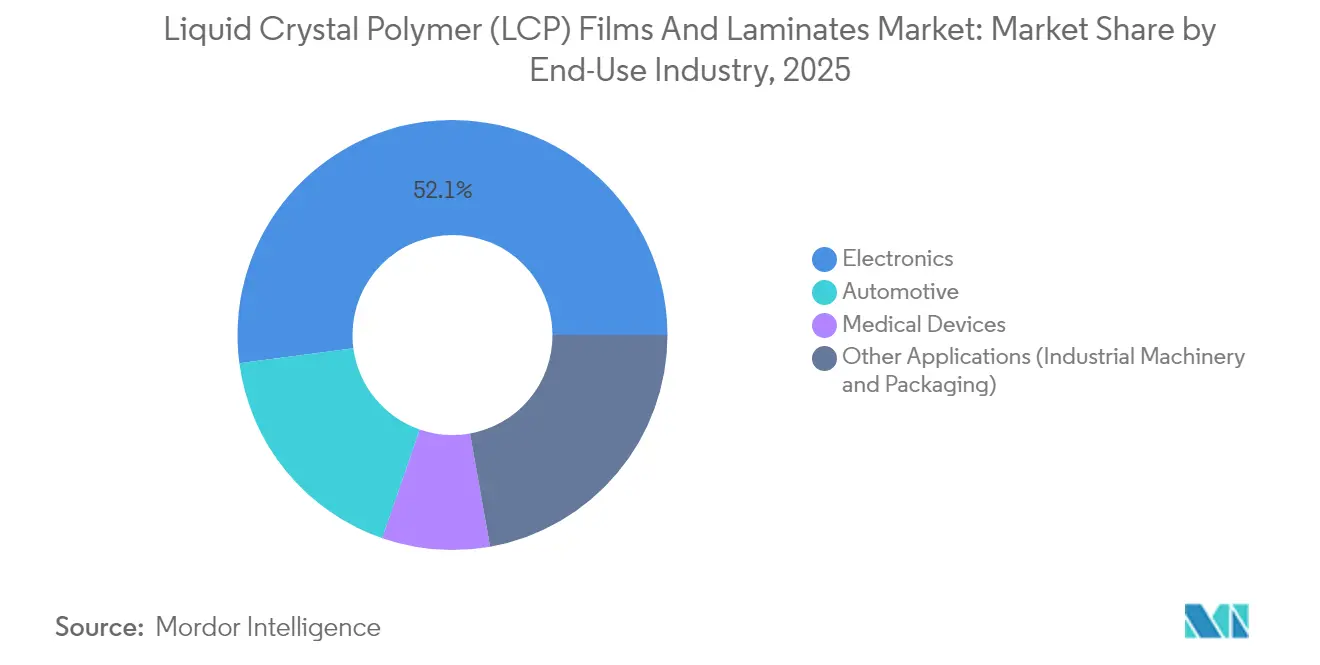

- Nach Endverbrauchsbranche entfiel auf Elektronik im Jahr 2025 ein Anteil von 52,10 % am Marktvolumen für Flüssigkristallpolymer (LCP) Folien und Laminate, mit einer prognostizierten CAGR von 6,62 % bis 2031.

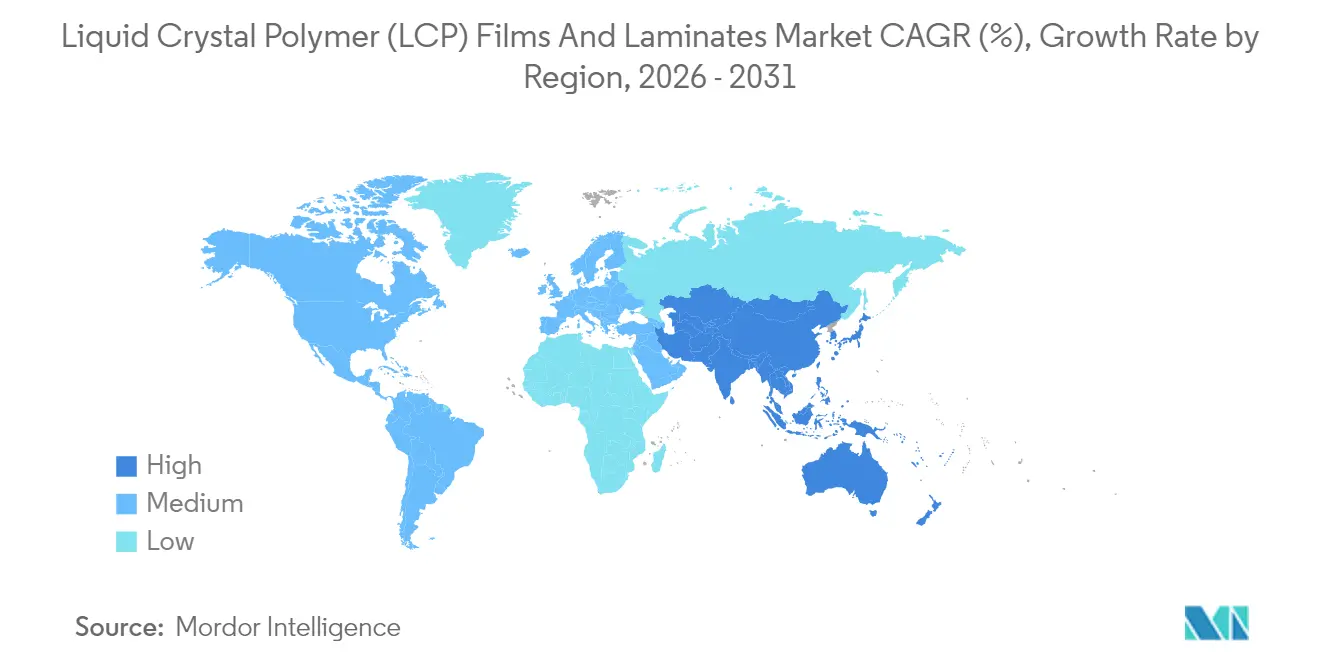

- Nach Geografie trug Asien-Pazifik 63,10 % des Volumens im Jahr 2025 bei; die Region wird mit einer CAGR von 6,41 % zwischen 2026 und 2031 das globale Wachstum übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flüssigkristallpolymer (LCP) Folien und Laminate

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung elektronischer und elektrischer Komponenten | +1.8% | Global, konzentriert in APAC-Konsumgüterelektronik-Zentren (Shenzhen, Seoul, Tokio) | Mittelfristig (2–4 Jahre) |

| Anstieg der 5G / Hochfrequenz-Kommunikationsinfrastruktur | +2.1% | Global, angeführt von China, Südkorea, US-Ballungsräumen; Übertragungseffekte auf Indien und Brasilien bis 2027 | Kurzfristig (≤ 2 Jahre) |

| Leichtbau- und Wärmemanagementbedarf in Elektrofahrzeugen/ADAS | +1.2% | Nordamerika, Europa, Elektrofahrzeug-Korridore in China; begrenzte Nachfrage in kostenempfindlichen Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach minimal-invasiven Medizingeräten | +0.5% | Nordamerika, Westeuropa; regulatorisch getriebene Einführung in Japan | Langfristig (≥ 4 Jahre) |

| Flex-CCL-Einführung für mmWave-Antennenmodule | +1.4% | APAC (China, Südkorea, Taiwan); frühe Einführung in nordamerikanischen 5G-Small-Cells | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung elektronischer und elektrischer Komponenten

Wearables und faltbare Telefone erfordern mittlerweile Verbindungsraster unterhalb von 50 µm – ein Schwellenwert, bei dem Polyimid-Flexschaltungen unter zyklischer Biegung Kupfer-Haftkraftversagen aufweisen. Substrate des Flüssigkristallpolymer (LCP) Folien und Laminate-Marktes verzichten auf Klebstoffschichten, reduzieren die Gesamtstapeldicke um bis zu 20 µm und halten mehr als 100.000 Biegezyklen stand[1]Royal Society of Chemistry, "Zuverlässigkeitsverbesserungen klebstofffreier LCP-Flexschaltungen," rsc.org. Die Designgewinn-Häufigkeit beschleunigte sich 2024, als Flaggschiff-Android-Modelle klebstofffreie LCP-Antennen einführten, um Z-Höhenbeschränkungen von unter 0,1 mm zu erfüllen. Industrielle IoT-Sensoren, die in Schienen- und Windkraftanlagenumgebungen eingesetzt werden, spiegeln diese Migration wider und verweisen auf eine 10-jährige Haltbarkeit ohne Delaminierungsereignisse. Zulieferer reagieren durch Skalierung von Plasma- und chemischen Ätzungsbehandlungen, die die Kupfer-Schälfestigkeit über 1,2 N/mm heben und damit historische Zuverlässigkeitslücken gegenüber Polyimid schließen.

Anstieg der 5G / Hochfrequenz-Kommunikationsinfrastruktur

Millimeterwellen-Deployments im Bereich 24–29 GHz machen die hohen Einfügungsdämpfungen von FR-4 und Standard-Polyimid deutlich. Laminate des Flüssigkristallpolymer (LCP) Folien und Laminate-Marktes mit einem Verlustfaktor von <0,003 im n258-Band ermöglichen Strahlformungsarchitekturen, die den Zellenradius ohne schwerere Keramiksubstrate erweitern. Der Einkauf von LCP-basierten flexiblen Übertragungsmodulen durch China Mobile im Jahr 2024 für mastmontierte Mikrozellen unterstreicht das Volumenwachstum, während die Disaggregation offener RAN-Architekturen robuste Verbindungen mit niedrigem Wärmeausdehnungskoeffizienten erfordert, die Außentemperaturschwankungen von –40 °C bis +70 °C standhalten. Beschleunigte Spektrumauktionen in Indien und Brasilien deuten auf einen Übertragungseffekt der Nachfrage innerhalb von zwei Jahren hin.

Leichtbau- und Wärmemanagementbedarf in Elektrofahrzeugen/ADAS

Automobil-Radar, das auf 4D-Bildgebung im Bereich 76–81 GHz übergeht, erfordert dielektrische Stabilität über breite Bandbreiten. Güten des Flüssigkristallpolymer (LCP) Folien und Laminate-Marktes erfüllen dieses Anforderungsfenster, während optimierte Polyphenylenether-Substitute nur bei der Mittenfrequenz einen Verlustfaktor von 0,002 erreichen. Der Designgewinn von Rogers Corporation beim AMB-Leistungssubstrat mit einem asiatischen Elektrofahrzeug-OEM signalisiert eine breitere Einführung bei der Stromschienen-Isolierung und nutzt dabei die Wärmeleitfähigkeit von LCP von 0,3 W/m·K zur Wärmeableitung in kompakten Batteriepaketen[2]Rogers Corporation, "Ergebnismitteilung Q3 2024," rogerscorp.com.

Wachsende Nachfrage nach minimal-invasiven Medizingeräten

MRT-gesteuerte kardiologische und neurovaskuläre Eingriffe sind auf metallfreie Führungsdrähte angewiesen, um Bildgebungsartefakte zu vermeiden. LCP-Monofilament bietet eine Zugfestigkeit von über 150 MPa und Röntgendurchlässigkeit und verankert ein Nischensegment, das zwar klein, aber profitabel ist und bei dem der Preis pro Kilogramm das Dreifache des Preises von elektronikgradigen Folien beträgt. Celanese's VECTRA MT zielt auf Gehäuse für tragbare Injektoren ab, die Gammasterilisierung ohne Dimensionsveränderung überstehen müssen. Langwierige 510(k)-Zulassungszyklen dämpfen die Begeisterung von Startups, während große Gerätehersteller LCP weiterhin wegen MRT-Kompatibilitätsvorschriften spezifizieren.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fertigungs- und Verarbeitungskosten | -1.5% | Global, am stärksten in Europa und Nordamerika, wo Arbeits- und Energiekosten erhöht sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kostengünstigere Hochfrequenzpolymere (PI, PPE) | -1.0% | Global, am stärksten in der Automobilindustrie und der mittleren Konsumgüterelektronik | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonzentration bei Spezial-Disäuren und Biphenolen | -0.6% | Global, mit akuter Exposition in Japan und Europa, die auf Einzelquellen-Monomere angewiesen sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungs- und Verarbeitungskosten

Die Extrusion von LCP-Folien erfordert Schmelztemperaturen von über 300 °C und korrosionsbeständige Doppelschneckenlinien, die bis zu 5 Millionen USD kosten können, was neue Marktteilnehmer abschreckt. Der Beschnittabfall kann 12 % erreichen, da die geringe Schmelzviskosität Randwulstbildung verursacht, was im Vergleich zu Polyimidlinien doppelt so viel Ausschuss ergibt. Der Energieverbrauch ist aufgrund verlängerter Kühlzyklen um 40 % höher als bei Polyimid, und europäische Tarife verschärfen die Lücke. Celanese's Zenite 16236(N) senkt die Verarbeitungstemperaturen auf 280 °C und reduziert den Energieeinsatz; der Stufenwechsel lässt LCP jedoch immer noch über den Standard-Formdecken liegen, was Weiterverarbeiter dazu zwingt, dedizierte Zellen aufrechtzuerhalten.

Wettbewerb durch kostengünstigere Hochfrequenzpolymere (PI, PPE)

Ester-Ether-Polyimide weisen nun eine Dämpfung von 0,0015–0,0024 bei 10 GHz auf, was für Sub-6-GHz-Funkgeräte ausreicht, und kosten in etwa halb so viel wie vergleichbares LCP-Material. PPE-Mischungen erobern 77-GHz-Radarsubstrate, wenn die Reichweitenanforderungen unter 200 m bleiben, unterstützt durch eine etablierte Spritzgussinfrastruktur, der der Flüssigkristallpolymer (LCP) Folien und Laminate-Markt entbehrt. Nachhaltigkeitsdifferenziale schrumpfen, da PPE-Anbieter chemisch recycelte Rohstoffe einsetzen, was die entstehenden bioausgewogenen LCP-Güten herausfordert und dessen Prämiumpositionierung unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Folien behalten die Volumenführung, während Laminate auf integrationsbedingter Nachfrage beschleunigen

LCP-Folien beanspruchten 63,92 % des Volumens im Jahr 2025 im Markt für Flüssigkristallpolymer (LCP) Folien und Laminate und unterstreichen damit ihre grundlegende Rolle in Antennen-in-Package-Schaltkreisen, die die Architektur von Flaggschiff-Smartphones dominieren. Stabile Spotpreise von rund 180 USD/kg im gesamten Jahr 2024 signalisieren, dass Kapazitätserweiterungen in Japan und Südkorea die Nachfragezyklen der Mobiltelefone weitgehend gedeckt haben. Laminate sind zwar kleiner, sollen jedoch mit einer CAGR von 6,05 % bis 2031 stärker wachsen als Folien, da integrierte Antennenmodule kupferkaschierte Substrate bevorzugen, die die Montageabläufe vereinfachen. Die Qualifizierung klebstofffreier Laminate durch Murata Manufacturing Co. Ltd reduzierte die Modulhöhe um 30 µm und verbesserte die Zuverlässigkeit bei thermischer Wechselbelastung, was verdeutlicht, warum Kunden des Flüssigkristallpolymer (LCP) Folien und Laminate-Marktes auf Laminatlösungen umschwenken. Plasmaätzung von Laminatoberflächen erreicht nun eine Schälfestigkeit von über 1,2 N/mm und löst damit die Oberflächenenergiebarriere, die einst eine breite Einführung einschränkte. Geografisch gesehen neigen nordamerikanische Bestellungen zu Laminaten für Luft- und Raumfahrt sowie Verteidigung, wo vorqualifizierte Stapel die Zertifizierung vereinfachen, während APAC-Mobiltelefon-Zentren immer noch über 70 % des Folienverbrauchs antreiben.

Dynamiken zweiter Ordnung legen nahe, dass dickere Laminatformate (75–125 µm) für Basisstationsantennenanschlüsse geeignet sind, während dünnere Folien (<50 µm) besser für faltbare Geräte geeignet sind, was regionalen Zulieferern eine Spezialisierung ermöglicht. Chinesische Marktteilnehmer wie Shenzhen WOTE bewerben Güten der nächsten Generation mit erhöhten Glasübergangstemperaturen, um lokale 5G-Infrastrukturaufträge zu gewinnen. Gleichzeitig schützen japanische Platzhirsche Prämiennischen durch patentgestützte Monomersynthesen, die ultraniedrige Ionengehalte für hochzuverlässige Luft- und Raumfahrtplatinen liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Elektronik dominiert, während Automobilindustrie weiterhin zurückbleibt

Auf die Elektronikbranche entfielen 52,10 % des Volumens im Jahr 2025, und sie soll der am schnellsten wachsende Nutzer bleiben, mit einer CAGR von 6,62 % bis 2031, da Flüssigkristallpolymer (LCP) Folien und Laminate zu unverzichtbaren Marktsubstraten für Millimeterwellen-Smartphone-Antennen werden. Wi-Fi-7-Router, optische Transceiver in Rechenzentren und Smartwatches erweitern die Nachfragebasis, wobei jedes Segment die Feuchtigkeitsbeständigkeit von LCP nutzt, um Leistungsabweichungen in feuchten Heimnetzwerkumgebungen zu mindern. Flexible Übertragungsmodule für Basisstationen erweitern den Anwendungsbereich weiter – ein Wandel, der durch die im Jahr 2025 protokollierten Qualifizierungspipelines von Tier-1-OEMs unterstrichen wird.

Der Automobilsektor hielt im Jahr 2025 einen Volumenanteil von 17,60 %, da PPE-Substrate die aktuellen 77-GHz-Radarkostenziele erfüllen. Die Einführungsdynamik steigt nach 2027 mit der Einführung von 4D-Bildgebungsradar, bei dem die Frequenzstabilität von 76 bis 81 GHz LCP in den Vordergrund rückt. Stromschienen für Batteriemanagementsysteme stellen eine parallele Chance dar, bei der die Dünnheit von LCP-Laminaten genutzt wird, um das Paketgewicht zu reduzieren und gleichzeitig 800-V-Architekturen zu schützen. Medizingeräte machen rund 8,10 % der Nachfrage aus und profitieren von Preisinelastizität, da Hersteller von MRT-gesteuerten Kathetern der Biokompatibilität Vorrang vor den Harzkosten einräumen. Weitere industrielle Anwendungen, einschließlich Hochtemperatursteckverbinder in Wechselrichtern für erneuerbare Energien, ergänzen die Marktlandschaft für Flüssigkristallpolymer (LCP) Folien und Laminate.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 63,10 % des Volumens im Markt für Flüssigkristallpolymer (LCP) Folien und Laminate – eine Dominanz, die mit den dichten Mobiltelefon-Montage-Clustern der Region und ihrer vertikal integrierten LCP-Lieferkette übereinstimmt. Kuraray, Toray und Sumitomo Chemical halten die Technologieführerschaft bei der Folienextrusion, während Celanese's Nanjing-Werk im Jahr 2024 die globale Harzkapazität um 15 % erhöhte und die Harzsynthese näher an chinesische Elektrofahrzeug- und 5G-Kunden brachte. Südkorea konzentriert sich auf die Laminatverarbeitung für Antennen von faltbaren Displays, bei denen ultradünne Folien Biegerades mit einem Biegeradius von 1,5 mm ermöglichen. Indiens erste Welle von 5,5G-Basisstationen, die für 2027 geplant ist, sollte die regionale Nachfrage nach Abschluss der Spektrumauktionen ankurbeln und eine CAGR von 6,41 % bis 2031 aufrechterhalten.

Die Nachfrage Nordamerikas konzentriert sich auf Luft- und Raumfahrt-Radaranlagen, medizinische Implantate und Rechenzentrumsverbindungen. Rogers Corporation entschied im Oktober 2024, sein nächstes Leistungssubstratwerk in China anzusiedeln, um asiatische Elektrofahrzeugkunden zu bedienen, da es auf US-amerikanischem Boden mit Kostenhürden konfrontiert ist. Dennoch stützen Verteidigungsbudgets die lokale Laminatnachfrage und isolieren die Region von der Zyklizität der Konsumgüterelektronik. Mexikos aufkommende Elektronikmontagezentren könnten nach und nach einige asiengebundene Importe ersetzen, sofern Anreize zur Nearshoring-Verlagerung vertieft werden.

Europa sieht sich aufgrund hoher Stromtarife mit erodierter Preiswettbewerbsfähigkeit konfrontiert. Deutsche Institute untersuchen die Entsorgungsrecycling von LCP im Rahmen der EU-Kreislaufwirtschaftsmandate, was potenziell Kohlenstoffkosten ausgleichen und die regionale Attraktivität steigern könnte. Osteuropäische EMS-Werke zeigen ein vorsichtiges Interesse an LCP-Flexplatinen für industrielle IoT-Gateways, doch der Umfang bleibt gering. Südamerika und der Nahe Osten & Afrika teilen sich die verbleibenden <10 %, wobei das Einführungstempo direkt an staatliche 5G-Kapitalausgabenpläne geknüpft ist.

Wettbewerbslandschaft

Der Markt für Flüssigkristallpolymer (LCP) Folien und Laminate ist mäßig konsolidiert. Japanische Platzhirsche verteidigen ihre Positionen mit patentgeschützten Monomerchemien und schrecken damit westliche Marktteilnehmer ab, während chinesische Herausforderer alternative Synthesewege entwickeln, die bestehende IP-Ansprüche umgehen. Celanese führte im April 2024 Zenite ECO-B mit 60 % erneuerbarem Inhalt ein und richtete sich an OEMs, die Scope-3-Emissionszielen gegenüberstehen, trotz eines Preisaufschlags von 20 %. Polyplastics' biomasseausgeglichenes LAPEROS bG-LCP, das für 2025 zur kommerziellen Markteinführung vorgesehen ist, zielt auf eine ähnliche Einführung in nachhaltigkeitsorientierten Märkten ab.

Marktführer der Flüssigkristallpolymer (LCP) Folien und Laminate Branche

Celanese Corporation

KURARAY CO. LTD.

Polyplastics Co. Ltd.

Sumitomo Chemical Advanced Technologies

TORAY INDUSTRIES INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sumitomo Chemical Co., Ltd. erwarb ein Geschäft mit Flüssigkristallpolymer (LCP) Reinharzen vom belgischen Unternehmen Syensqo SA/NV. Mit der Integration der Produkte und Technologien von Syensqo strebt Sumitomo an, sein Angebot zu stärken und sein LCP-Geschäft auszubauen, insbesondere mit Fokus auf IKT- und Mobilitätsanwendungen.

- Januar 2025: Biesterfeld, ein internationaler Distributor, stärkte seine strategische Partnerschaft mit Celanese Corporation, einem Hersteller von technischen Kunststoffen. Im Rahmen dieser Zusammenarbeit fügte Biesterfeld zwei neue LCP-Produktfamilien, Vectra und Zenite, zu seinem Portfolio hinzu.

Berichtsumfang des globalen Marktes für Flüssigkristallpolymer (LCP) Folien und Laminate

Flüssigkristallpolymer (LCP) ist ein technischer Kunststoff mit einer Kombination aus hoher Festigkeit, Modul- und Schlagzähigkeitseigenschaften, Flammschutz, Beständigkeit gegenüber einer Vielzahl aggressiver Chemikalien, niedrigen und einstellbaren Wärmeausdehnungskoeffizienten (CTE), hervorragender Dimensionsstabilität, Dünnwand-Fließfähigkeit und einzigartiger Verarbeitbarkeit.

Der Markt für Flüssigkristallpolymer (LCP) Folien und Laminate ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in LCP-Folien und LCP-Laminate unterteilt. Nach Anwendung ist der Markt in Automobilindustrie, Elektronik, Medizingeräte und sonstige Anwendungen (Industriemaschinen, Verpackung usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Flüssigkristallpolymer (LCP) Folien und Laminate in 22 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Millionen Quadratmeter) erstellt.

| LCP-Folien |

| LCP-Laminate |

| Automobilindustrie |

| Elektronik |

| Medizingeräte |

| Sonstige Anwendungen (Industriemaschinen, Verpackung) |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Türkei | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | LCP-Folien | |

| LCP-Laminate | ||

| Nach Endverbrauchsbranche | Automobilindustrie | |

| Elektronik | ||

| Medizingeräte | ||

| Sonstige Anwendungen (Industriemaschinen, Verpackung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Türkei | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen für Flüssigkristallpolymer (LCP) Folien und Laminate im Jahr 2031?

Der Markt soll bis 2031 90,64 Millionen m² erreichen, ausgehend von 67,85 Millionen m² im Jahr 2026.

Wie schnell soll die Nachfrage nach LCP-Laminaten voraussichtlich wachsen?

Laminate sollen bis 2031 eine CAGR von 6,05 % verzeichnen, da Antennen-in-Package-Module zum Standard werden.

Welche Region führt beim Verbrauch von LCP-Folien und Laminaten?

Asien-Pazifik hielt im Jahr 2025 63,10 % des Volumens und soll bis 2031 schneller wachsen als jede andere Region.

Warum werden LCP-Substrate für Millimeterwellen-5G-Geräte bevorzugt?

LCP behält einen Verlustfaktor von <0,004 und eine geringe Feuchtigkeitsaufnahme bei, die die Signalqualität oberhalb von 24 GHz sicherstellt.

Was ist das wichtigste Hemmnis, das eine breitere LCP-Einführung in der Automobil-Radartechnik einschränkt?

Hohe Harzkosten und ausreichende Leistung kostengünstigerer PPE-Substrate verzögern die LCP-Durchdringung, bis die 4D-Bildgebungsradar-Technologie nach 2027 hochfährt.

Seite zuletzt aktualisiert am: