Tamaño y Participación del Mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 67.85 Millones de metros cuadrados |

| Volumen del Mercado (2031) | 90.64 Millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 5.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP) por Mordor Intelligence

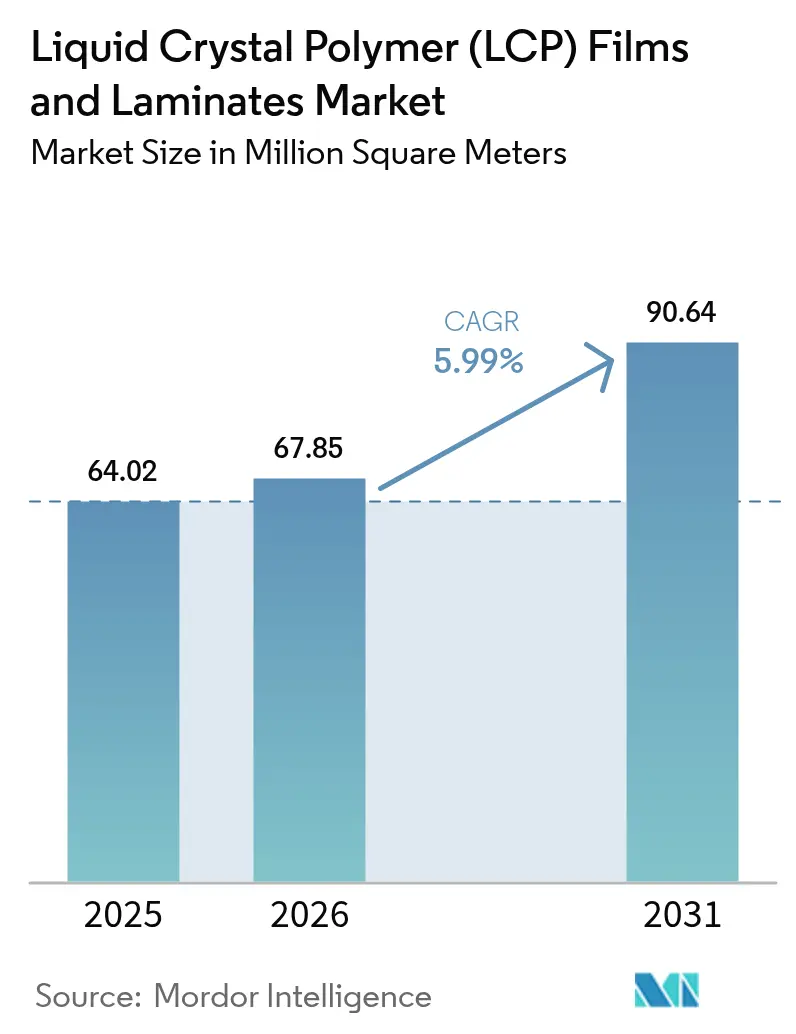

El tamaño del Mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP) en 2026 se estima en 67,85 millones de metros cuadrados, creciendo desde el valor de 2025 de 64,02 millones de metros cuadrados, con proyecciones para 2031 que muestran 90,64 millones de metros cuadrados, creciendo a una CAGR del 5,99% durante el período 2026-2031. El impulso proviene de la infraestructura 5G, los factores de forma de dispositivos plegables y el radar de imagen automotriz, que en conjunto refuerzan la resiliencia de la demanda a pesar de la volatilidad de las materias primas. Los fabricantes continúan migrando desde sustratos de poliimida y PTFE porque los materiales del mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP) mantienen una constante dieléctrica de 2,9 – 3,5 y un factor de disipación <0,004 en las bandas de onda milimétrica, preservando la integridad de la señal incluso en climas de alta humedad. La localización de capacidad en Asia Oriental acorta ahora los plazos de entrega para los clientes de terminales móviles y estaciones base, mientras que los grados de balance de masa impulsados por la sostenibilidad crean un nuevo nicho premium. Los vientos en contra de costes persisten en Europa y América del Norte, donde las elevadas tarifas energéticas incrementan los gastos de procesamiento; sin embargo, las ganancias incrementales de productividad procedentes de los grados de ultra-alto flujo y los laminados sin adhesivo moderan la presión sobre los márgenes. La estrategia competitiva se centra en la integración vertical, las rutas de monómeros protegidas por patentes y los centros regionales de soporte técnico que aceleran los ciclos de diseño para módulos de antena avanzados.

Conclusiones Clave del Informe

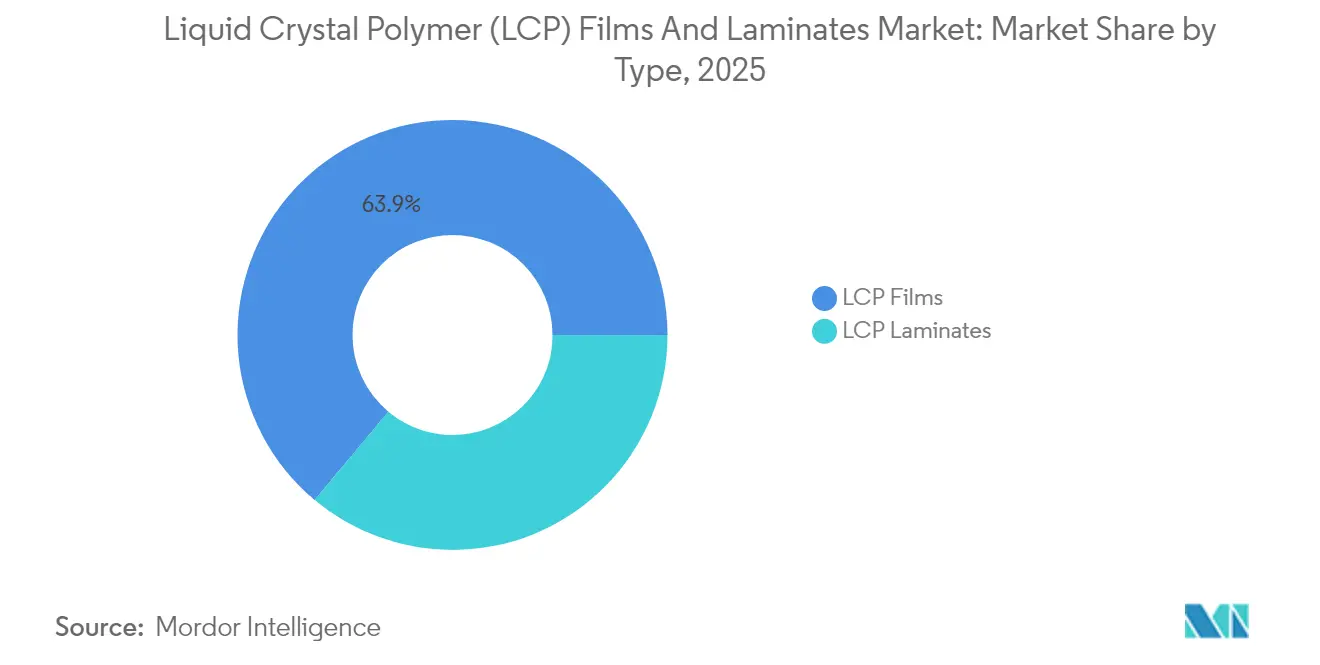

- Por tipo, las películas LCP capturaron el 63,92% de la participación del mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP) en 2025, mientras que los laminados están preparados para expandirse a una CAGR del 6,05% hasta 2031.

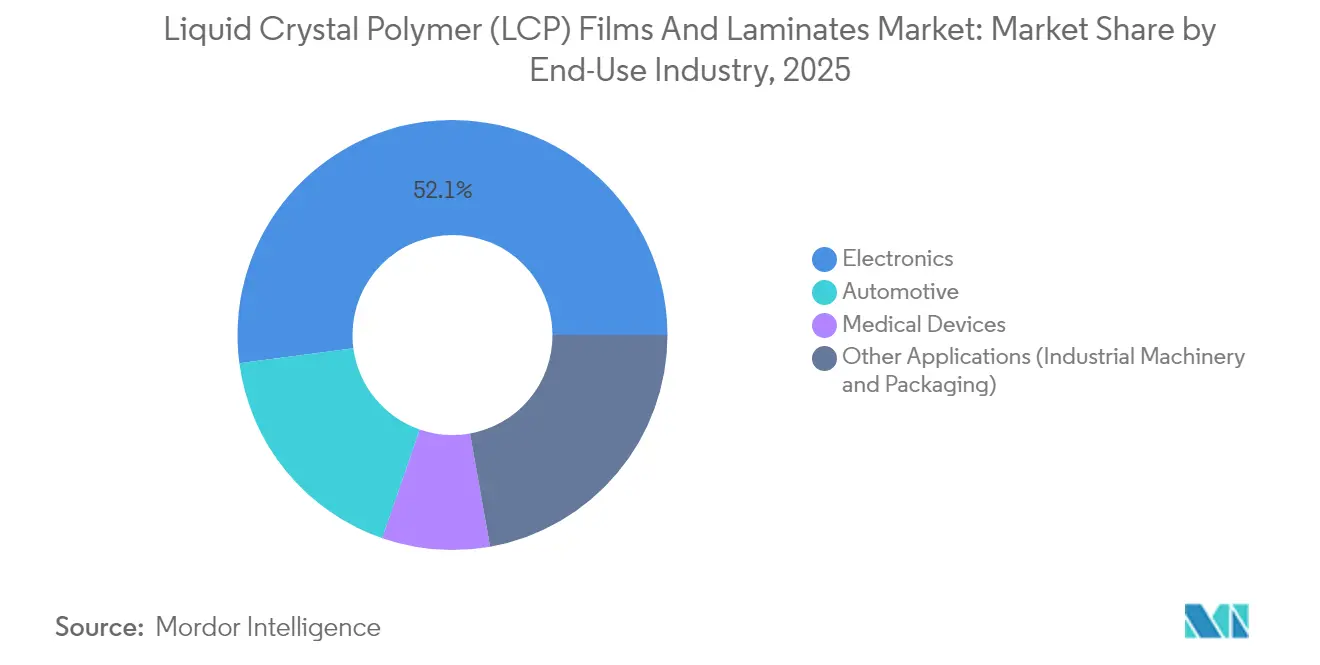

- Por industria de uso final, la electrónica representó el 52,10% del tamaño del mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP) en 2025 y se prevé que crezca a una CAGR del 6,62% hasta 2031.

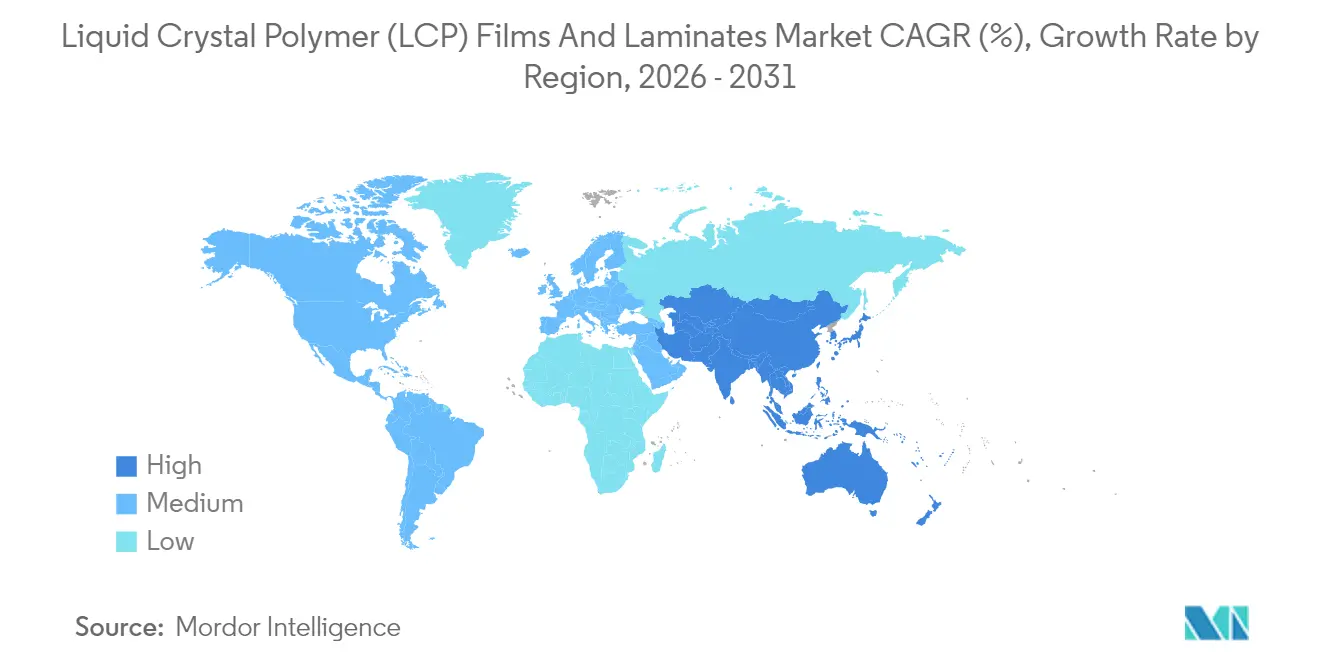

- Por geografía, Asia-Pacífico contribuyó con el 63,10% del volumen de 2025; la región superará el crecimiento mundial con una CAGR del 6,41% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas y Laminados de Polímero de Cristal Líquido (LCP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización de componentes electrónicos y eléctricos | +1.8% | Global, concentrado en los centros de electrónica de consumo de APAC (Shenzhen, Seúl, Tokio) | Mediano plazo (2–4 años) |

| Aumento en la infraestructura de comunicaciones 5G / de alta frecuencia | +2.1% | Global, liderado por China, Corea del Sur, mercados metropolitanos de EE. UU.; desbordamiento hacia India y Brasil antes de 2027 | Corto plazo (≤ 2 años) |

| Necesidades de reducción de peso y gestión térmica en VE/ADAS | +1.2% | América del Norte, Europa, corredores de VE de China; adopción limitada en mercados sensibles al coste | Largo plazo (≥ 4 años) |

| Creciente demanda de dispositivos médicos mínimamente invasivos | +0.5% | América del Norte, Europa Occidental; adopción impulsada por regulación en Japón | Largo plazo (≥ 4 años) |

| Adopción de Flex-CCL para módulos de antena de onda milimétrica | +1.4% | APAC (China, Corea del Sur, Taiwán); adopción temprana en pequeñas celdas 5G de América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de Componentes Electrónicos y Eléctricos

Los dispositivos portátiles y los teléfonos plegables ahora requieren pasos de interconexión inferiores a 50 µm, un umbral en el que los circuitos flexibles de poliimida presentan fallos de adhesión del cobre bajo flexión cíclica. Los sustratos del mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP) prescinden de capas adhesivas, reduciendo el grosor total del apilado en hasta 20 µm y soportando más de 100.000 ciclos de flexión[1]Royal Society of Chemistry, "Mejoras de Fiabilidad en Circuitos Flexibles LCP sin Adhesivo," rsc.org. El ritmo de incorporación de diseños se aceleró en 2024 cuando los modelos insignia de Android adoptaron antenas LCP sin adhesivo para adaptarse a restricciones de altura en el eje Z inferiores a 0,1 mm. Los sensores de IoT industrial desplegados en entornos ferroviarios y de turbinas eólicas replican esta migración, citando una durabilidad de 10 años sin eventos de delaminación. Los proveedores responden ampliando los tratamientos superficiales de plasma y grabado químico que elevan la resistencia al pelado del cobre por encima de 1,2 N/mm, cerrando las brechas históricas de fiabilidad frente a la poliimida.

Aumento en la Infraestructura de Comunicaciones 5G / de Alta Frecuencia

Los despliegues de onda milimétrica en el rango de 24–29 GHz revelan las elevadas pérdidas de inserción del FR-4 y la poliimida estándar. Los laminados del mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP), con un factor de disipación <0,003 en la banda n258, permiten arquitecturas de conformación de haces que amplían el radio de celda sin necesidad de sustratos cerámicos más pesados. La adquisición en 2024 por parte de China Mobile de módulos de transmisión flexibles basados en LCP para microceldas montadas en postes pone de relieve la tracción en volumen, mientras que la desagregación de la red de acceso de radio abierta (Open RAN) requiere interconexiones robustas y de bajo CTE que toleren oscilaciones de temperatura exterior de –40°C a +70°C. Las aceleradas subastas de espectro en India y Brasil sugieren una demanda adicional en un plazo de dos años.

Necesidades de Reducción de Peso y Gestión Térmica en VE/ADAS

El radar automotriz que avanza hacia imágenes 4D en el rango de 76–81 GHz requiere estabilidad dieléctrica en anchos de banda amplios. Los grados del mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP) satisfacen este requerimiento, mientras que los sustitutos de éter de polifenileno optimizados alcanzan un factor de disipación de 0,002 únicamente a la frecuencia central. La incorporación de diseño del sustrato de potencia AMB de Rogers Corporation con un OEM asiático de vehículos eléctricos señala una adopción más amplia en el aislamiento de barras colectoras, aprovechando la conductividad térmica de 0,3 W/m·K del LCP para disipar el calor en paquetes de baterías compactos[2]Rogers Corporation, "Comunicado de Resultados del Tercer Trimestre de 2024," rogerscorp.com.

Creciente Demanda de Dispositivos Médicos Mínimamente Invasivos

Las intervenciones de cardiología y neurovasculares guiadas por resonancia magnética (RM) dependen de guías sin metal para evitar artefactos de imagen. El monofilamento LCP ofrece una resistencia a la tracción superior a 150 MPa y radiolucencia, anclando un segmento nicho pero rentable donde el precio por kilogramo triplica al de las películas de grado electrónico. VECTRA MT de Celanese apunta a carcasas de inyectores portátiles que deben soportar la esterilización gamma sin deformación dimensional. Los prolongados ciclos de la vía 510(k) frenan el entusiasmo de las empresas emergentes; sin embargo, los grandes OEM de dispositivos continúan especificando LCP para los requisitos de compatibilidad con resonancia magnética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de fabricación y procesamiento | -1.5% | Global, más agudo en Europa y América del Norte donde los costes laborales y energéticos son elevados | Corto plazo (≤ 2 años) |

| Competencia de polímeros de alta frecuencia de menor coste (PI, PPE) | -1.0% | Global, más intensa en automoción y electrónica de consumo de gama media | Mediano plazo (2–4 años) |

| Concentración de la cadena de suministro en diacidos especializados y bifenoles | -0.6% | Global, con exposición aguda en Japón y Europa dependientes de monómeros de fuente única | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Fabricación y Procesamiento

La extrusión de películas LCP requiere temperaturas de fusión superiores a 300 °C y líneas de tornillo doble resistentes a la corrosión, que pueden costar más de 5 millones de USD, lo que disuade a los nuevos entrantes. El desperdicio de recorte puede alcanzar el 12% debido a que la baja viscosidad de fusión provoca abultamiento en los bordes, resultando en el doble de desecho en comparación con las líneas de poliimida. El consumo de energía es un 40% superior al de la poliimida debido a los prolongados ciclos de enfriamiento, y las tarifas europeas agravan la brecha. El Zenite 16236(N) de Celanese reduce las temperaturas de procesamiento a 280°C, disminuyendo el consumo de servicios; sin embargo, el cambio aún sitúa al LCP por encima de los límites estándar de moldeo, obligando a los transformadores a mantener celdas dedicadas.

Competencia de Polímeros de Alta Frecuencia de Menor Coste (PI, PPE)

Las poliimidas de éster-éter exhiben ahora una disipación de 0,0015–0,0024 a 10 GHz, lo que resulta adecuado para radios de sub-6 GHz, y cuestan aproximadamente la mitad que el material LCP comparable. Las mezclas de PPE capturan sustratos de radar de 77 GHz cuando los requisitos de alcance permanecen por debajo de 200 m, respaldadas por una infraestructura de moldeo por inyección establecida de la que carece el mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP). Los diferenciales de sostenibilidad se reducen a medida que los proveedores de PPE adoptan materias primas recicladas químicamente, desafiando los grados bio-equilibrados incipientes del LCP y comprimiendo su posicionamiento premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Películas Mantienen el Liderazgo en Volumen mientras los Laminados se Aceleran por la Demanda de Integración

Las películas LCP reclamaron el 63,92% del volumen de 2025 en el Mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP), subrayando su papel fundamental en los circuitos de antena integrada en paquete que dominan las arquitecturas de teléfonos inteligentes insignia. Los precios al contado estables cercanos a 180 USD/kg durante 2024 señalan que las expansiones de capacidad en Japón y Corea del Sur se correspondieron en gran medida con los ciclos de demanda de terminales móviles. Los laminados, aunque de menor tamaño, tienen previsto superar a las películas con una CAGR del 6,05% hasta 2031, ya que los módulos de antena integrados favorecen los sustratos chapados en cobre que simplifican los flujos de ensamblaje. La calificación del laminado sin adhesivo de Murata redujo la altura en el eje Z del módulo en 30 µm y mejoró la fiabilidad del ciclo térmico, lo que ilustra por qué los clientes del mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP) están pivotando hacia soluciones de laminado. Las superficies de laminado grabadas con plasma ahora alcanzan una resistencia al pelado superior a 1,2 N/mm, resolviendo el obstáculo de energía superficial que antes limitaba la adopción generalizada. Geográficamente, los pedidos de América del Norte se inclinan hacia los laminados para aplicaciones aeroespaciales y de defensa, donde las pilas precalificadas simplifican la certificación, mientras que los centros de terminales móviles de APAC aún impulsan más del 70% de la demanda de películas.

Las dinámicas de segundo orden sugieren que los formatos de laminado más gruesos (75–125 µm) son adecuados para alimentaciones de antena de estación base, mientras que las películas más delgadas (<50 µm) son más adecuadas para dispositivos plegables, lo que permite a los proveedores regionales especializarse. Los participantes chinos como Shenzhen WOTE presentan grados de próxima generación con temperaturas de transición vítrea elevadas para capturar el negocio de infraestructura 5G local. Simultáneamente, los actores establecidos japoneses protegen sus nichos premium mediante síntesis de monómeros reforzadas por patentes que producen los ultra-bajos iónica requeridos para placas aeroespaciales de alta fiabilidad.

Por Industria de Uso Final: La Electrónica Domina mientras la Automoción Continúa Rezagada

La electrónica representó el 52,10% del volumen de 2025 y se espera que siga siendo el usuario de mayor crecimiento, con una CAGR del 6,62% hasta 2031, a medida que las películas y laminados de Polímero de Cristal Líquido (LCP) se convierten en sustratos indispensables del mercado para antenas de teléfonos inteligentes de onda milimétrica. Los enrutadores Wi-Fi 7, los transceptores ópticos de centros de datos y los relojes inteligentes amplían la base de demanda, aprovechando cada uno la resistencia a la humedad del LCP para mitigar la deriva del rendimiento en entornos domésticos de red de alta humedad. Los módulos de transmisión flexibles para estaciones base amplían aún más el alcance, un cambio subrayado por las canalizaciones de calificación de OEM de primer nivel registradas en 2025.

El sector automotriz mantuvo una participación en volumen del 17,60% en 2025, ya que los sustratos de PPE satisfacen los objetivos actuales de coste del radar de 77 GHz. El impulso de adopción aumenta después de 2027 con la introducción del radar de imagen 4D, donde la estabilidad de frecuencia de 76 a 81 GHz sitúa al LCP en la vanguardia. Las barras colectoras de los sistemas de gestión de baterías representan una oportunidad paralela, aprovechando la delgadez de los laminados LCP para reducir el peso del paquete mientras se protegen las arquitecturas de 800 V. Los dispositivos médicos, aproximadamente el 8,10% de la demanda, se benefician de la inelasticidad de precios ya que los fabricantes de catéteres guiados por RM priorizan la biocompatibilidad sobre el coste de la resina. Otros usos industriales, incluidos los conectores de alta temperatura en inversores de energía renovable, completan el panorama del mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP).

Análisis Geográfico

Asia-Pacífico mantuvo el 63,10% del volumen de 2025 en el Mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP), una hegemonía alineada con los densos clústeres de ensamblaje de terminales móviles de la región y su cadena de suministro LCP verticalmente integrada. Kuraray, Toray y Sumitomo Chemical mantienen el liderazgo tecnológico en la extrusión de películas, mientras que la planta de Nanjing de Celanese en 2024 añadió un 15% a la capacidad global de resina, acercando la síntesis de resina a los clientes chinos de vehículos eléctricos y 5G. Corea del Sur se centra en la conversión de laminados para antenas de pantallas plegables, donde las películas ultra-delgadas permiten bisagras con radio de curvatura de 1,5 mm. La primera oleada de estaciones base 5.5G de India, prevista para 2027, debería impulsar la demanda regional a medida que concluyan las subastas de espectro, manteniendo una CAGR del 6,41% hasta 2031.

La demanda de América del Norte se concentra en matrices de radar aeroespaciales, implantes médicos e interconexiones para centros de datos. Rogers Corporation decidió en octubre de 2024 ubicar su próxima planta de sustratos de potencia en China, con el objetivo de atender a los clientes asiáticos de vehículos eléctricos, ya que enfrenta obstáculos de costes en suelo estadounidense. Sin embargo, los presupuestos de defensa sostienen la demanda local de laminados, aislando a la región de la ciclicidad de la electrónica de consumo. Los corredores emergentes de ensamblaje electrónico de México podrían reemplazar gradualmente algunas importaciones con destino a Asia si se profundizan los incentivos de proximidad geográfica.

Europa enfrenta una competitividad de precios erosionada debido a las elevadas tarifas eléctricas. Los institutos alemanes investigan el reciclaje al final de la vida útil del LCP bajo los mandatos de economía circular de la Unión Europea, lo que podría compensar los costes de carbono y reforzar el atractivo regional. Las plantas de fabricación de servicios electrónicos de Europa del Este muestran un interés tentativo en placas flexibles LCP para pasarelas de IoT industrial, aunque la escala sigue siendo pequeña. América del Sur y Oriente Medio y África comparten el <10% restante, con un ritmo de despliegue vinculado directamente a los calendarios de inversión de capital soberano en 5G.

Panorama Competitivo

El Mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP) está moderadamente consolidado. Los actores establecidos japoneses defienden sus posiciones con químicas de monómeros protegidas por patentes, disuadiendo a los participantes occidentales, mientras que los competidores chinos desarrollan rutas sintéticas alternativas que eluden las reclamaciones de propiedad intelectual existentes. Celanese introdujo el Zenite ECO-B con un 60% de contenido renovable en abril de 2024, dirigido a OEM que enfrentan objetivos de emisiones de Alcance 3, a pesar de una prima de precio del 20%. El LAPEROS bG-LCP de balance de biomasa de Polyplastics, previsto para su lanzamiento comercial en 2025, aspira a una adopción similar en mercados orientados a la sostenibilidad.

Líderes de la Industria de Películas y Laminados de Polímero de Cristal Líquido (LCP)

Celanese Corporation

KURARAY CO. LTD.

Polyplastics Co. Ltd.

Sumitomo Chemical Advanced Technologies

TORAY INDUSTRIES INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Sumitomo Chemical Co., Ltd. adquirió un negocio de resina pura de polímero de cristal líquido (LCP) de la belga Syensqo SA/NV. Con la integración de los productos y la tecnología de Syensqo, Sumitomo tiene como objetivo reforzar su oferta y expandir su negocio de LCP, especialmente dirigido a aplicaciones de TIC y movilidad.

- Enero de 2025: Biesterfeld, un distribuidor internacional, reforzó su asociación estratégica con Celanese Corporation, un fabricante de plásticos de ingeniería. Como parte de esta colaboración, Biesterfeld incorporó dos nuevas familias de productos LCP, Vectra y Zenite, a su cartera.

Alcance del Informe Global del Mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP)

El polímero de cristal líquido (LCP) es un plástico de ingeniería con una combinación de alta resistencia, módulo de elasticidad y propiedades de impacto, retardancia a la llama, resistencia a una amplia gama de productos químicos agresivos, coeficientes de expansión térmica (CTE) reducidos y ajustables, excelente estabilidad dimensional, fluidez en paredes delgadas y procesabilidad única.

El Mercado de Películas y Laminados de Polímero de Cristal Líquido (LCP) está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en películas LCP y laminados LCP. Por aplicación, el mercado está segmentado en automoción, electrónica, dispositivos médicos y otras aplicaciones (maquinaria industrial, embalaje, etc.). El informe también cubre el tamaño del mercado y las previsiones para el mercado de películas y laminados de polímero de cristal líquido (LCP) en 22 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al Volumen (millones de metros cuadrados).

| Películas LCP |

| Laminados LCP |

| Automotriz |

| Electrónica |

| Dispositivos Médicos |

| Otras Aplicaciones (Maquinaria Industrial, Embalaje) |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Películas LCP | |

| Laminados LCP | ||

| Por Industria de Uso Final | Automotriz | |

| Electrónica | ||

| Dispositivos Médicos | ||

| Otras Aplicaciones (Maquinaria Industrial, Embalaje) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado de Películas y Laminados de Polímero de Cristal Líquido (LCP) en 2031?

Se prevé que el mercado alcance los 90,64 millones de m² en 2031, frente a los 67,85 millones de m² en 2026.

¿A qué velocidad se espera que crezca la demanda de laminados LCP?

Se proyecta que los laminados registren una CAGR del 6,05% hasta 2031 a medida que los módulos de antena integrada en paquete se conviertan en estándar.

¿Qué región lidera el consumo de películas y laminados LCP?

Asia-Pacífico mantuvo el 63,10% del volumen de 2025 y está preparada para expandirse más rápido que cualquier otra región hasta 2031.

¿Por qué se prefieren los sustratos LCP para dispositivos 5G de onda milimétrica?

El LCP mantiene un factor de disipación <0,004 y una baja absorción de humedad que preservan la calidad de la señal por encima de 24 GHz.

¿Cuál es la principal restricción que limita una adopción más amplia del LCP en el radar automotriz?

El coste premium de la resina y el rendimiento adecuado de los sustratos de PPE de menor coste retrasan la penetración del LCP hasta que el radar de imagen 4D se expanda después de 2027.

Última actualización de la página el: