Taille et part du marché de l'acide lévulinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 23.57 kilotonnes |

| Volume du Marché (2031) | 31.17 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide lévulinique par Mordor Intelligence

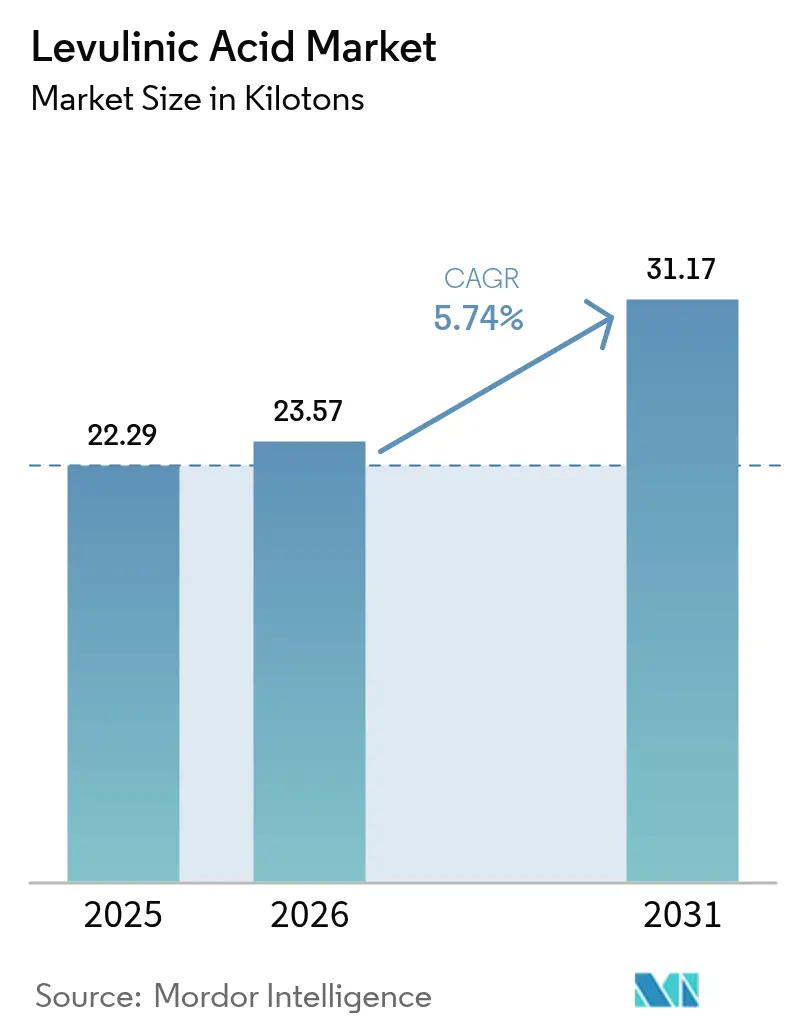

La taille du marché de l'acide lévulinique en 2026 est estimée à 23,57 kilotonnes, en hausse par rapport à la valeur de 22,29 kilotonnes en 2025, avec des projections pour 2031 indiquant 31,17 kilotonnes, soit une croissance à un TCAC de 5,74 % sur la période 2026-2031. La demande progresse sous l'effet de programmes réglementaires tels que la stratégie chimique de l'UE pour la durabilité et le plan fédéral américain de chimie durable, qui incitent les fabricants à adopter des intermédiaires biosourcés contribuant à la décarbonation des chaînes de valeur. Les cosmétiques et les soins personnels demeurent le principal débouché, car l'acide lévulinique sert de conservateur d'origine naturelle répondant aux préférences des consommateurs pour les formulations à composition transparente. Les fabricants de carburants et d'additifs pour carburants accélèrent leurs achats, car le composé constitue la base des voies de production de gamma-valérolactone pour le carburant d'aviation durable. La technologie d'hydrolyse acide continue de dominer les capacités installées, mais les voies enzymatiques et microbiennes attirent de nouveaux investissements pour réduire les coûts unitaires et atténuer les problèmes de désactivation des catalyseurs. L'Asie-Pacifique conserve sa position de leader tant en volume qu'en croissance grâce à l'abondance de la biomasse, à des politiques favorables et à une base de fabrication chimique dense, tandis que de nouveaux projets en Italie et en Amérique du Nord signalent une consolidation progressive des capacités sur le marché de l'acide lévulinique.

Principaux enseignements du rapport

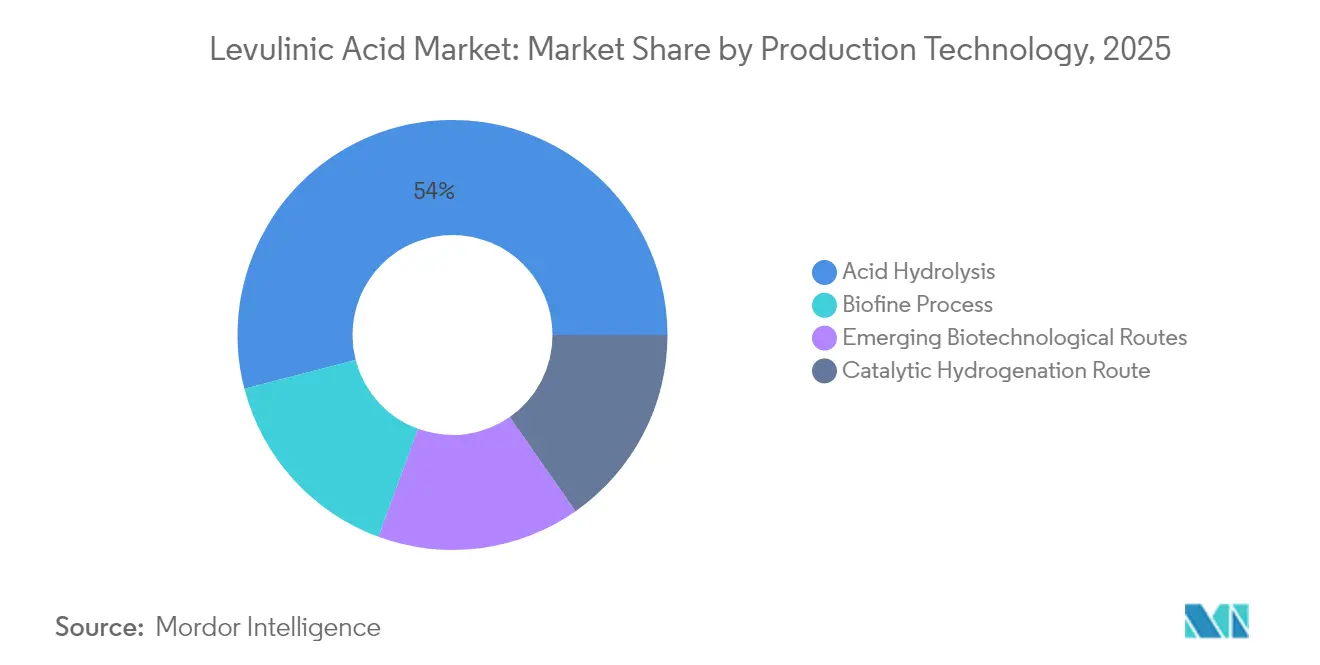

- Par technologie de production, l'hydrolyse acide détenait 54,03 % de la part de marché de l'acide lévulinique en 2025, tandis que les voies biotechnologiques émergentes devraient se développer à un TCAC de 6,69 % jusqu'en 2031.

- Par grade, le grade industriel représentait 59,35 % de la taille du marché de l'acide lévulinique en 2025, tandis que le grade pharmaceutique affiche le TCAC le plus rapide à 6,92 % jusqu'en 2031.

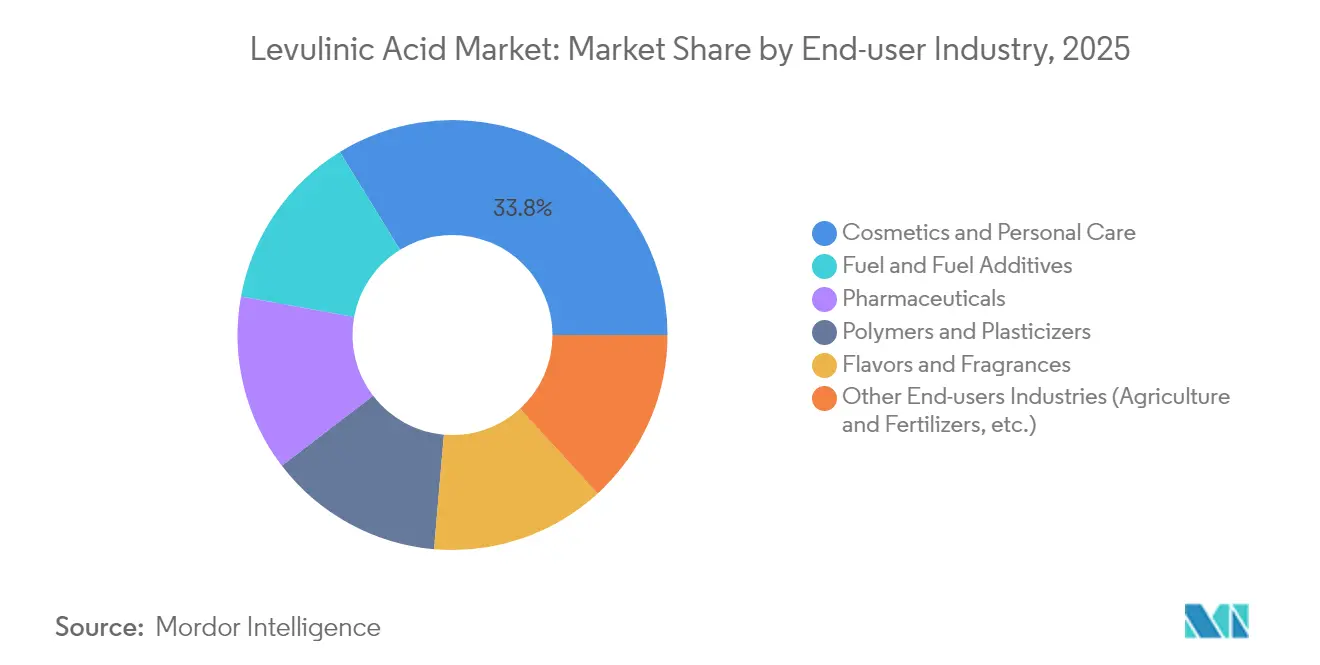

- Par secteur d'utilisation finale, les cosmétiques et les soins personnels étaient en tête avec une part de revenus de 33,78 % en 2025 ; les carburants et additifs pour carburants affichent le TCAC projeté le plus élevé à 6,98 % jusqu'en 2031.

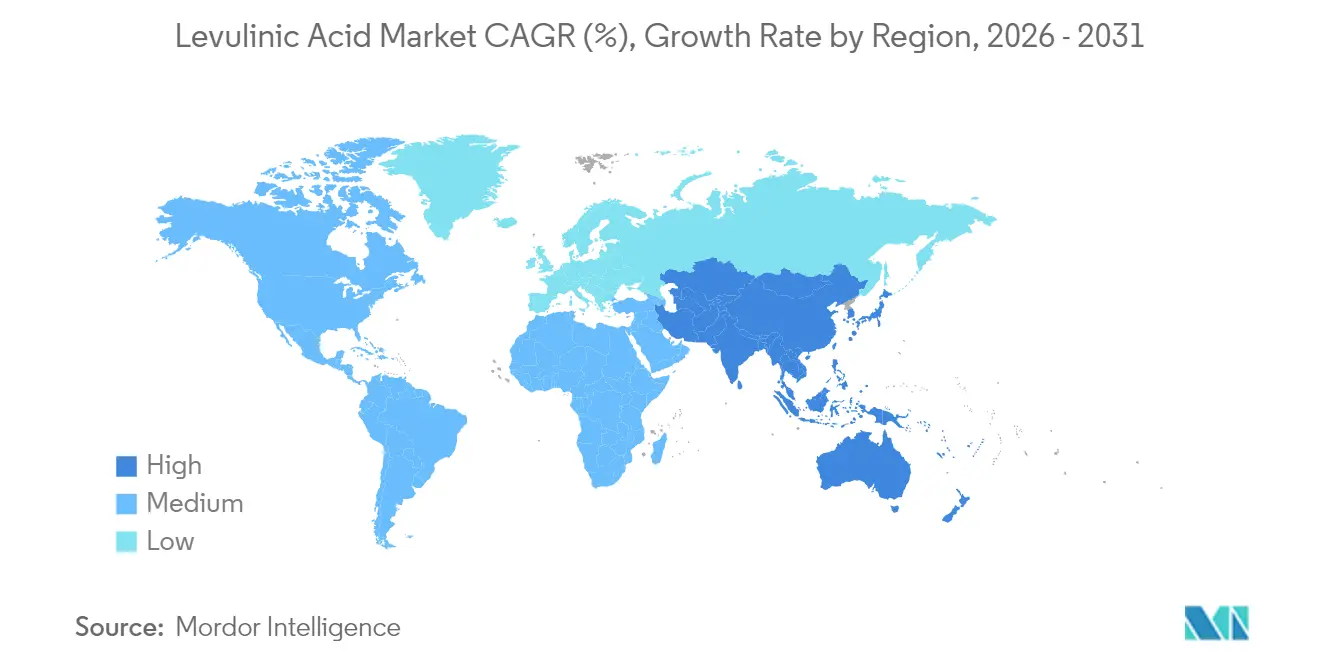

- Par géographie, l'Asie-Pacifique représentait 40,74 % du volume mondial en 2025 et est en passe d'enregistrer le TCAC le plus rapide à 6,49 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide lévulinique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solvants et plastifiants biosourcés | +1.5% | UE, Amérique du Nord, répercussions mondiales | Moyen terme (2-4 ans) |

| Utilisation croissante des dérivés de l'acide lévulinique comme additifs pour carburants à faible teneur en carbone | +0.8% | Asie-Pacifique en tête, répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante dans les cosmétiques et les soins personnels en tant que conservateur naturel | +1.2% | Amérique du Nord et UE en tête, portée mondiale | Court terme (≤ 2 ans) |

| Utilisation croissante en substitution dans les engrais traditionnels | +0.9% | Asie-Pacifique et Amérique du Sud | Moyen terme (2-4 ans) |

| Partenariats d'économie circulaire avec les usines de pâte à papier et de papier | +0.6% | Amérique du Nord, UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solvants et plastifiants biosourcés

La pression réglementaire visant à remplacer les plastifiants phtalates propulse les esters d'acide lévulinique dans les films polymères et les emballages rigides. Des essais récents ont atteint 546 % d'allongement à la rupture dans l'acide polylactique lorsque 20 % en masse d'ester d'acide lévulinique a remplacé les plastifiants citrates traditionnels, égalant les performances tout en augmentant la teneur biosourcée[1]Wenxiang Xuan et al., « Plastifiants biosourcés pour le PLA », sciencedirect.com[. La stratégie chimique de l'UE classe les plastifiants biosourcés comme préférés selon les critères d'utilisation essentielle, encourageant les propriétaires de marques à spécifier les dérivés d'acide lévulinique. Les fournisseurs de catalyseurs établis ont réduit la demande énergétique d'estérification de près de 20 %, réduisant l'écart de prix avec les voies pétro-chimiques. Les entreprises de biens de consommation emballés visent à porter les intrants d'origine biosourcée à au moins 25 % d'ici 2030, créant des engagements d'achat anticipé qui ancrent de nouveaux accords de capacité sur le marché de l'acide lévulinique.

Utilisation croissante des dérivés de l'acide lévulinique comme additifs pour carburants à faible teneur en carbone

La conversion de l'acide lévulinique en gamma-valérolactone fournit un intermédiaire pour le carburant d'aviation durable (SAF) pouvant atteindre des coûts de production à l'équilibre proches de 3,15 USD par gallon-équivalent essence dans les bioraffineries intégrées. Les catalyseurs développés en 2024 ont fourni un rendement de 87,6 % en 2-méthyltétrahydrofurane, un composant de mélange qui améliore l'indice d'octane et réduit l'intensité carbone du cycle de vie. La consommation mondiale de biocarburants a atteint 107 Mtep en 2023 et les investissements ont dépassé 13 milliards USD, tandis que les parties prenantes du secteur aérien s'engagent à atteindre 35 % de pénétration du SAF d'ici 2070, renforçant les accords d'enlèvement à long terme pour les dérivés de l'acide lévulinique. Les voies enzymatiques pilotes revendiquent désormais une multiplication par dix du rendement en précurseurs à partir d'intrants de biomasse identiques, signalant un potentiel de réduction des coûts supplémentaire.

Adoption croissante dans les cosmétiques et les soins personnels en tant que conservateur naturel

L'acide lévulinique répond aux critères de la beauté propre car il est issu de la biomasse végétale et présente une large couverture antimicrobienne à des concentrations inférieures à 0,6 % en masse. Les examens de sécurité menés par le Research Institute for Fragrance Materials n'ont révélé aucune génotoxicité et ont confirmé la sécurité des consommateurs aux volumes d'utilisation actuels. Les grandes marques cherchant des étiquettes sans parabènes ont adopté des mélanges d'acide lévulinique qui agissent simultanément comme stabilisateurs de pH, simplifiant la formulation. Les procédés de purification améliorés permettent désormais d'obtenir des grades incolores et à faible odeur qui s'intègrent dans les sérums haut de gamme sans affecter les profils sensoriels. La demande croissante de cosmétiques biologiques en Asie-Pacifique élargit la base de clientèle, renforçant la position dominante du marché de l'acide lévulinique dans les soins personnels.

Utilisation croissante en substitution dans les engrais traditionnels

Les agriculteurs font face à des coûts d'intrants plus élevés et à des règles plus strictes sur le ruissellement des nutriments, ce qui incite à des essais de complexes d'acide lévulinique fonctionnant comme régulateurs de croissance des plantes et amendements du sol. Les données de terrain provenant de Chine et du Brésil montrent des gains d'efficacité d'utilisation de l'azote allant jusqu'à 12 %, permettant des réductions des doses d'engrais tout en préservant les rendements. La production à partir de résidus agricoles tels que la bagasse de canne à sucre offre un modèle circulaire qui réduit les frais d'élimination et valorise la biomasse résiduelle. L'acide lévulinique se décompose rapidement dans le sol, évitant les problèmes de persistance liés aux engrais synthétiques. Les programmes de subventions nationaux qui récompensent les intrants agricoles à faible teneur en carbone renforcent encore l'adoption sur le marché de l'acide lévulinique en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé par rapport aux substituts pétro-chimiques | -0.7% | Mondial, aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Capacité de fabrication à l'échelle commerciale limitée | -0.4% | Mondial, particulièrement sur les marchés émergents | Moyen terme (2-4 ans) |

| Désactivation des catalyseurs due à l'accumulation d'humine dans les réacteurs en continu | -0.5% | Mondial, affecte toutes les technologies de production | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé par rapport aux substituts pétro-chimiques

L'acide lévulinique reste plus coûteux que les intermédiaires pétrochimiques existants en raison de rendements modestes de la biomasse et d'une purification en aval à forte intensité capitalistique. La faible reprise du secteur chimique — la production américaine n'a progressé que de 1,5 % en 2024 — limite la capacité des acheteurs à payer des primes biosourcées[2]American Chemistry Council, « Perspectives du secteur chimique à mi-année 2024 », americanchemistry.com. Dans les polymères et les solvants, le marché de l'acide lévulinique est en concurrence avec des matières premières produites dans des vapocraqueurs à méga-échelle dont les actifs sont depuis longtemps amortis, ce qui creuse l'écart de coût. L'encrassement des catalyseurs dans les installations d'hydrolyse acide engendre des frais de maintenance et des temps d'arrêt qui érodent les marges. En conséquence, certains utilisateurs en vrac reportent leurs plans de substitution jusqu'à ce que les procédés de deuxième génération permettent de réduire les coûts variables.

Capacité de fabrication à l'échelle commerciale limitée

Seule une poignée d'installations dépasse 5 000 t/an, exposant les acheteurs à un risque de chaîne d'approvisionnement en cas d'arrêt. GFBiochemicals a ouvert une usine de 10 000 t/an à Caserte, en Italie, la plus grande au monde à ce jour, mais la capacité effective globale reste inférieure à la demande projetée pour les additifs pour carburants et les cosmétiques. Une intensité capitalistique supérieure à 6 000 USD par tonne installée décourage les nouveaux entrants, en particulier lorsque les garanties de performance technologique restent non éprouvées. Les déséquilibres régionaux persistent ; l'Asie-Pacifique, qui abrite la base de clientèle à la croissance la plus rapide, dépend des importations pour environ un tiers de sa consommation, ce qui alourdit les coûts logistiques et l'incertitude sur les délais d'approvisionnement sur le marché de l'acide lévulinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de production : l'hydrolyse acide domine malgré les avancées biotechnologiques

L'hydrolyse acide a conservé 54,03 % de la part du marché de l'acide lévulinique en 2025 en s'appuyant sur des décennies d'expérience commerciale et sur le procédé Biofine qui atteint 70 à 80 % du rendement théorique. La plupart des installations actuelles utilisent de l'acide sulfurique dilué pour convertir la cellulose en sucres intermédiaires puis en acide lévulinique, une voie considérée comme peu risquée par les investisseurs. Cependant, la dégradation des catalyseurs et l'élimination des humines engendrent des coûts récurrents qui pèsent sur les marges, en particulier lorsque l'humidité des matières premières fluctue. Les méthodes enzymatiques et microbiennes émergentes affichent un TCAC de 6,69 % à mesure que les développeurs présentent des rendements en précurseurs dix fois plus élevés par unité de biomasse et une demande en utilités réduite. Des start-ups aux Pays-Bas et au Canada ont obtenu des financements de série B en 2025 pour faire évoluer des unités de démonstration s'intégrant aux flux secondaires des usines de pâte à papier, témoignant de la confiance dans le potentiel de réduction des coûts par voie biotechnologique pour le marché de l'acide lévulinique.

Les acteurs de l'hydrolyse acide investissent dans des réacteurs à flux continu équipés de séparation en ligne pour réduire le temps de séjour et limiter l'accumulation d'humines. Parallèlement, les unités d'hydrogénation catalytique adjacentes valorisent l'acide lévulinique produit en interne en gamma-valérolactone ou en 2-méthyltétrahydrofurane, capturant de la marge dans les additifs pour carburants de substitution directe. Les voies enzymatiques se heurtent encore à des obstacles liés au coût et à la stabilité des enzymes, mais les fournisseurs de plateformes font état de réductions à deux chiffres de la charge enzymatique après des avancées en ingénierie des protéines. La combinaison technologique reflète une période de transition où les procédés établis sécurisent les volumes actuels tandis que l'innovation biotechnologique trace la prochaine avancée de productivité pour le marché de l'acide lévulinique.

Par grade : les applications industrielles tirent la croissance des volumes

Les produits de grade industriel représentaient 59,35 % de la part du marché de l'acide lévulinique en 2025, car les clients des secteurs des polymères, des plastifiants et des carburants tolèrent des plages d'impuretés plus larges. Les producteurs utilisent des lignes de cristallisation et de filtration simplifiées, réduisant les dépenses d'investissement et le temps de traitement. La demande des compoundeurs de PLA et des mélangeurs de carburants à faible teneur en carbone maintient les carnets de commandes bien remplis, faisant du grade industriel le leader en termes de prix. Le grade pharmaceutique croît à un TCAC de 6,92 % jusqu'en 2031, les normes de pureté se resserrant pour les précurseurs de substances actives pharmaceutiques et les excipients. Les investissements dans la chromatographie multi-colonnes et les systèmes à lit mobile simulé permettent d'atteindre des puretés par lot supérieures à 99,5 % en masse, ouvrant l'approvisionnement pour les synthèses en oncologie et en antiviraux à haute valeur ajoutée.

Le grade alimentaire reste un segment de niche mais lucratif car l'acide lévulinique joue également le rôle d'exhausteur de goût et de conservateur dans les sauces et les analogues de viande. La conformité aux monographies des additifs alimentaires augmente les coûts d'assurance qualité, mais les fournisseurs captent des primes de prix. La décoloration continue au charbon actif ramène les unités de couleur en dessous de 50 APHA, satisfaisant les fabricants de boissons. À mesure que le savoir-faire de traitement se diffuse, une flexibilité inter-grades émerge ; certaines installations peuvent basculer entre des campagnes de grade industriel et de grade alimentaire, améliorant le taux d'utilisation et soutenant un marché de l'acide lévulinique plus résilient.

Par secteur d'utilisation finale : les cosmétiques en tête tandis que les additifs pour carburants s'accélèrent

Les cosmétiques et les soins personnels ont conservé 33,78 % de part en 2025 car l'acide lévulinique offre une action antimicrobienne et un contrôle du pH adaptés aux formulations à composition transparente. Les lancements mondiaux de produits de soin de la peau affichant des allégations de « conservateur biosourcé » ont progressé de 18 % d'une année sur l'autre, et l'acide lévulinique est présent dans les toniques, les sérums et les traitements du cuir chevelu. Les marques mettent en avant de faibles scores d'irritation cutanée validés par des tests épicutanés, renforçant la confiance des consommateurs. Les instituts de recherche ont mis au point des grades désodorisés, éliminant les notes indésirables qui limitaient auparavant l'utilisation dans les produits centrés sur la parfumerie.

Les utilisateurs de carburants et d'additifs pour carburants affichent le TCAC le plus rapide à 6,98 % alors que les compagnies aériennes et les raffineurs testent des mélanges de gamma-valérolactone pour répondre aux mandats SAF émergents. Les quotas de mélange nationaux dans l'UE et aux États-Unis, associés aux crédits d'impôt prévus par la loi sur la réduction de l'inflation, génèrent des contrats d'enlèvement couvrant cinq ans ou plus. Les fabricants pharmaceutiques adoptent l'acide lévulinique pour synthétiser les chaînes latérales du paclitaxel et d'autres intermédiaires en oncologie, tirant parti de sa chimie bifonctionnelle cétone-carboxyle qui simplifie les étapes de réaction. Dans les polymères, les esters d'acide lévulinique remplacent les phtalates dans le PVC souple et le PLA, répondant aux prochaines restrictions REACH tout en offrant une résistance à la traction équivalente. Les essais agricoles s'intensifient à mesure que les complexes d'acide lévulinique améliorent l'absorption des micronutriments en horticulture, complétant un portefeuille de clients diversifié qui ancre la croissance future sur le marché de l'acide lévulinique.

Analyse géographique

L'Asie-Pacifique constitue l'épicentre de la demande avec une part de volume de 40,74 % en 2025 et un TCAC projeté de 6,49 % jusqu'en 2031, soutenu par les excédents de biomasse de la Chine et ses objectifs nationaux de neutralité carbone. Les subventions provinciales couvrent jusqu'à 30 % des dépenses d'investissement pour les projets biochimiques, stimulant de nouvelles installations dans le Shandong et le Guangxi. Le programme commercial d'éthanol à base de bois du Japon soutient la coproduction d'acide lévulinique, tandis que l'expansion des capacités en produits chimiques de spécialité de l'Inde — notamment au Gujarat — crée une nouvelle demande en aval. La tension de l'offre régionale maintient les prix fermes, encourageant les investisseurs locaux à raccourcir les circuits d'importation.

L'Amérique du Nord dispose d'une base mature mais riche en opportunités où les crédits d'impôt fédéraux et les garanties de prêts stimulent les reconversions de bioraffineries. La norme canadienne sur les carburants propres oblige les raffineurs à adopter des matières premières à faible teneur en carbone, stimulant les contrats pour la gamma-valérolactone dérivée de l'acide lévulinique. Les pôles chimiques mexicains de Veracruz envisagent la paille de maïs comme matière première abordable, bien que la logistique et la gestion des résidus agronomiques limitent encore l'échelle. Le marché affiche une croissance à un chiffre moyen à mesure que les producteurs améliorent l'efficacité des procédés et sécurisent des approvisionnements en biomasse à long terme.

L'Europe conserve une position solide grâce à une législation rigoureuse sur la chimie durable. L'Italie accueille la plus grande unité mondiale d'acide lévulinique avec 10 000 t/an, démontrant la faisabilité industrielle, tandis que des entreprises allemandes et françaises pilotent des variantes à base d'enzymes. Le paquet européen Ajustement à l'objectif 55 accélère la demande dans les carburants de transport et les plastiques, et les subventions Horizon Europe financent la recherche sur les catalyseurs visant à surpasser l'Asie sur les coûts. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des poches émergentes ; la bagasse de canne à sucre du Brésil et les résidus forestiers d'Afrique du Sud présentent d'abondantes matières premières, mais les décisions d'investissement dépendent de la stabilité politique et des infrastructures pour exploiter ces réserves au profit du marché de l'acide lévulinique.

Paysage concurrentiel

Le marché mondial de l'acide lévulinique est modérément fragmenté, aucun fournisseur ne dépassant 15 % de part individuelle. Les pionniers tels que GFBiochemicals s'appuient sur une production intégrée et des installations de dérivés pour renforcer leur pouvoir de négociation avec les grandes marques de produits de grande consommation. Les acteurs de taille moyenne, dont AVA Biochem et GF Panto, se concentrent sur des grades haute pureté de niche pour les applications pharmaceutiques et alimentaires. Les multinationales telles que Merck KGaA et Thermo Fisher Scientific agissent principalement comme distributeurs, intégrant l'acide lévulinique dans des catalogues d'approvisionnement de laboratoire plus larges.

La différenciation technologique reste le principal levier stratégique. Les producteurs dotés de catalyseurs hétérogènes propriétaires promettent des durées de cycle plus longues et une formation d'humines réduite, tandis que les pionniers des voies enzymatiques sollicitent des financements de capital-risque pour faire évoluer les lignes pilotes. L'intégration verticale vers la gamma-valérolactone en aval ou les esters plastifiants sécurise une marge incrémentale et protège les fournisseurs des fluctuations des matières premières. Ces dernières années ont vu des coentreprises entre des usines de pâte à papier et des start-ups biotechnologiques pour co-localiser des unités d'acide lévulinique, tirant parti des flux lignocellulosiques captifs.

L'appétit pour les fusions-acquisitions est en hausse alors que les investisseurs recherchent des produits chimiques de plateforme répondant aux critères ESG. Des fonds de capital-investissement ont pris des participations minoritaires dans deux entreprises européennes en 2025, anticipant une hausse de la demande liée aux mandats SAF. Pourtant, les capacités sont en retard sur la demande ; les accords d'enlèvement signés dépassent l'offre nominale mondiale d'environ 12 %, suggérant un équilibre qui se resserre et pourrait déclencher une consolidation supplémentaire. Les fournisseurs capables de garantir des volumes fiables à un coût compétitif sont bien positionnés pour accroître leur part sur le marché de l'acide lévulinique.

Leaders du secteur de l'acide lévulinique

GFBiochemicals

Zibo Changlin Chemical

Hebei Yanuo Bioscience

Biofine Technology LLC

NXTLEVVEL Biochem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Biofine Technology, LLC a reçu le brevet américain n° 12 227 486 pour des systèmes et méthodes de production d'acide lévulinique, de furfural et d'acide formique. Le brevet porte sur l'amélioration de l'efficacité et de l'évolutivité des procédés de bioraffinerie, ce qui pourrait renforcer la viabilité commerciale de la production d'acide lévulinique.

- Décembre 2024 : GODAVARI BIOREFINERIES LTD. a annoncé un investissement de 130 crores INR (15,6 millions USD) pour la création d'une nouvelle distillerie de maïs/céréales de 200 KLPD. Ce projet vise à augmenter la production d'éthanol tout en élargissant la production potentielle d'acide lévulinique.

Périmètre du rapport mondial sur le marché de l'acide lévulinique

L'acide lévulinique est un solide cristallin blanc soluble dans l'eau et les solvants organiques. C'est un composé organique dérivé de la dégradation de la cellulose.

Le marché de l'acide lévulinique est segmenté par secteur d'utilisation finale (cosmétiques et soins personnels, produits pharmaceutiques, agrochimiques, polymères et plastifiants, carburants et additifs pour carburants, arômes et parfums, et autres secteurs d'utilisation finale) et par géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport propose la taille du marché et des prévisions en termes de volume (tonnes) pour tous les segments susmentionnés.

| Hydrolyse acide |

| Procédé Biofine |

| Voie d'hydrogénation catalytique |

| Voies biotechnologiques émergentes |

| Grade industriel |

| Grade pharmaceutique |

| Grade alimentaire |

| Cosmétiques et soins personnels |

| Produits pharmaceutiques |

| Polymères et plastifiants |

| Carburants et additifs pour carburants |

| Arômes et parfums |

| Autres secteurs d'utilisation finale (agriculture et engrais, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie de production | Hydrolyse acide | |

| Procédé Biofine | ||

| Voie d'hydrogénation catalytique | ||

| Voies biotechnologiques émergentes | ||

| Par grade | Grade industriel | |

| Grade pharmaceutique | ||

| Grade alimentaire | ||

| Par secteur d'utilisation finale | Cosmétiques et soins personnels | |

| Produits pharmaceutiques | ||

| Polymères et plastifiants | ||

| Carburants et additifs pour carburants | ||

| Arômes et parfums | ||

| Autres secteurs d'utilisation finale (agriculture et engrais, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'acide lévulinique ?

La taille du marché de l'acide lévulinique est de 23,57 kilotonnes en 2026 et devrait atteindre 31,17 kilotonnes d'ici 2031.

Quel segment d'application domine la demande ?

Les cosmétiques et les soins personnels sont en tête avec une part de 33,78 % car l'acide lévulinique offre une conservation à composition transparente et un contrôle du pH.

Quelle technologie de production détient la plus grande part ?

L'hydrolyse acide représente 54,03 % du marché grâce à des procédés éprouvés et des rendements fiables.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'abondance de la biomasse, des politiques favorables et l'expansion des infrastructures chimiques propulsent l'Asie-Pacifique à un TCAC de 6,49 % jusqu'en 2031.

Qu'est-ce qui freine une adoption plus rapide de l'acide lévulinique ?

Des coûts de production plus élevés par rapport aux substituts pétro-chimiques et une capacité commerciale limitée demeurent les principaux obstacles.

Dernière mise à jour de la page le: