Taille et part du marché de l'acide dodécanedioïque (DDDA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 635.54 Millions de dollars américains |

| Taille du Marché (2031) | 812.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide dodécanedioïque (DDDA) par Mordor Intelligence

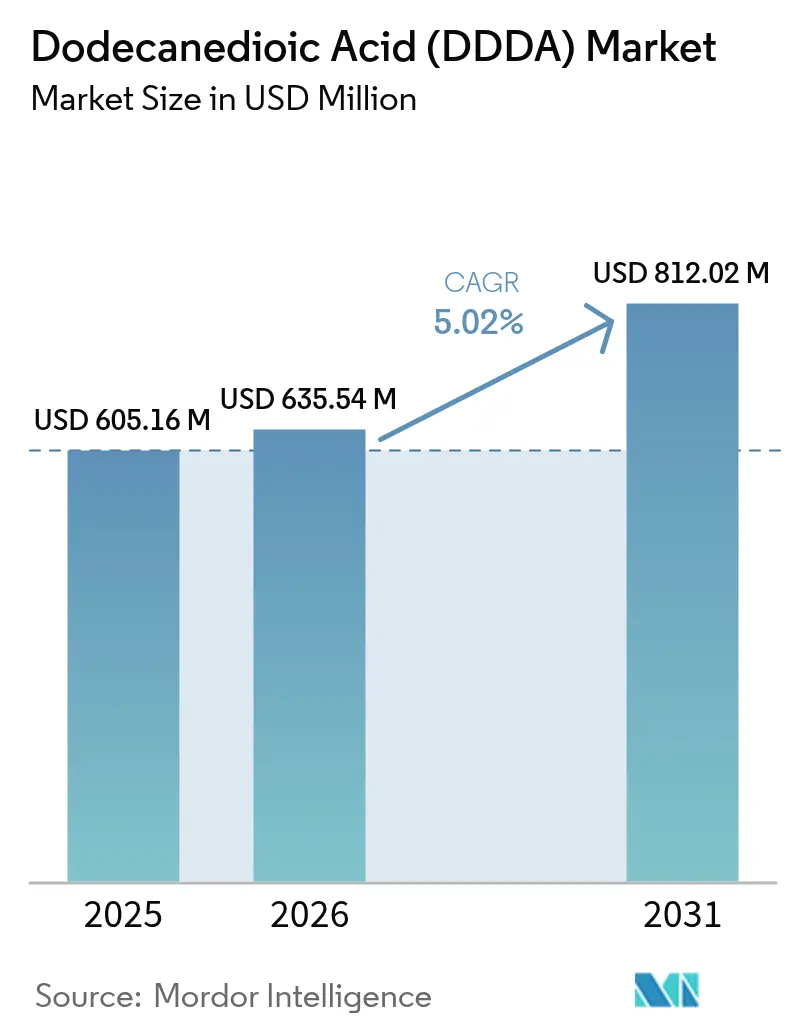

La taille du marché de l'acide dodécanedioïque est estimée à 635,54 millions USD en 2026, en hausse par rapport à la valeur 2025 de 605,16 millions USD, avec des projections pour 2031 s'établissant à 812,02 millions USD, progressant à un TCAC de 5,02 % sur la période 2026-2031. Cette expansion est soutenue par le rôle essentiel du composé dans l'allègement des véhicules automobiles, la demande croissante de fluides de gestion thermique de qualité pour véhicules électriques, et la flexibilité dont bénéficient les producteurs pour basculer entre les voies de fabrication pétrochimique et biosourcée. La robustesse de la consommation en Asie-Pacifique, l'innovation de procédés réduisant les coûts de la voie biosourcée et la haute stabilité chimique du segment renforcent ensemble les perspectives de croissance du marché de l'acide dodécanedioïque. Les avantages concurrentiels reviennent aux acteurs intégrés verticalement capables de sécuriser les matières premières, de se conformer aux normes REACH de plus en plus strictes et d'adapter les grades aux applications émergentes à haute valeur ajoutée.

Principaux enseignements du rapport

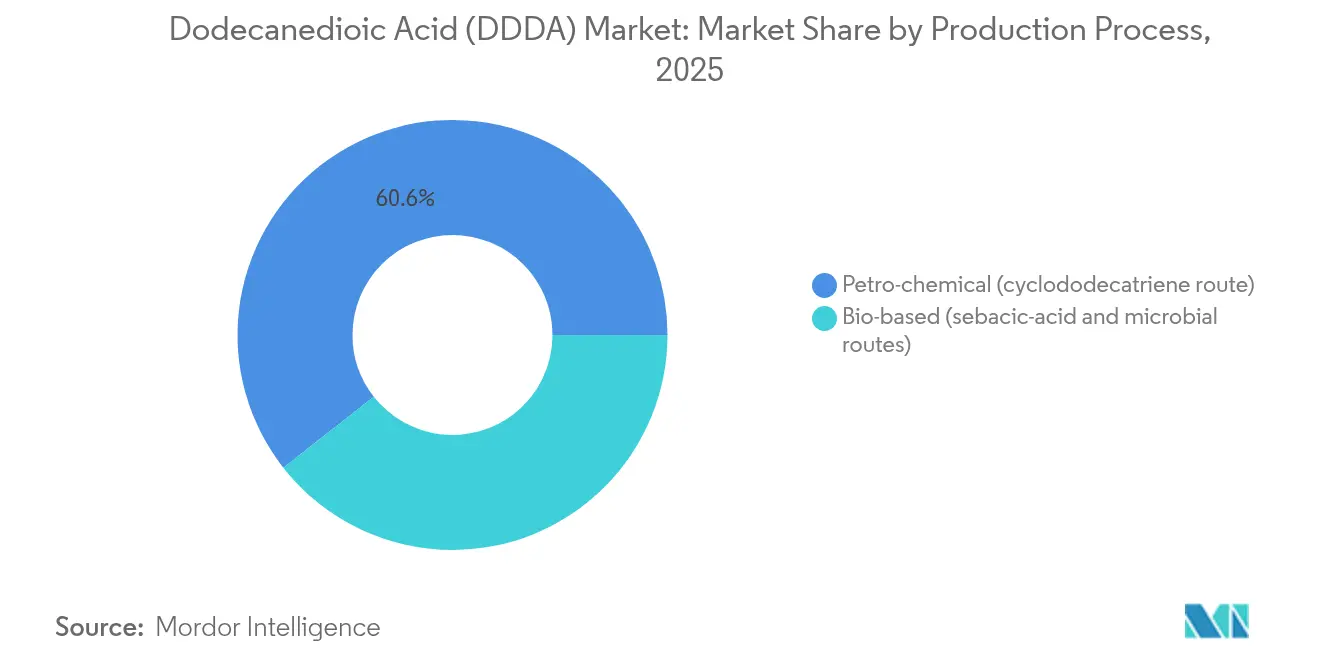

- Par procédé de production, la voie pétrochimique a conservé 60,58 % de la part du marché de l'acide dodécanedioïque en 2025, tandis que les voies biosourcées ont affiché le TCAC le plus rapide de 8,60 % jusqu'en 2031.

- Par application, les résines ont dominé avec une part de revenus de 43,12 % en 2025 ; les revêtements en poudre devraient s'étendre à un TCAC de 5,62 % d'ici 2031.

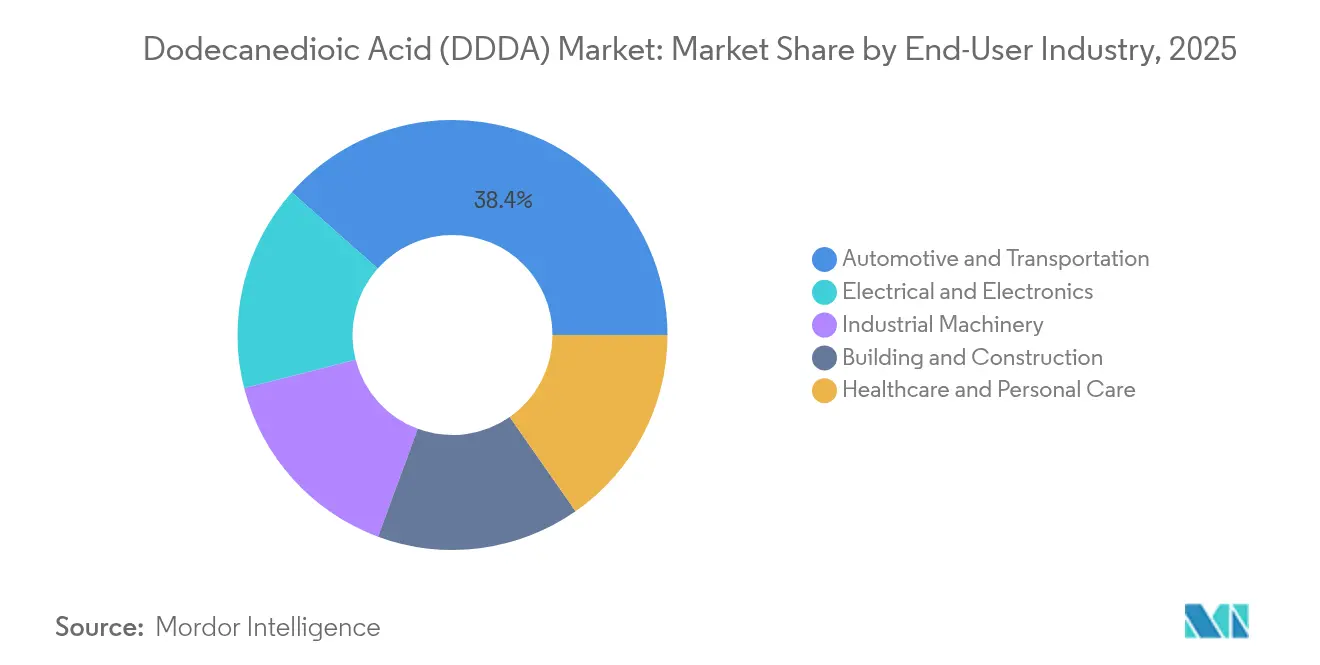

- Par secteur d'utilisation finale, l'automobile et le transport ont capturé 38,44 % de la taille du marché de l'acide dodécanedioïque en 2025 et devraient progresser à un TCAC de 5,49 % jusqu'en 2031.

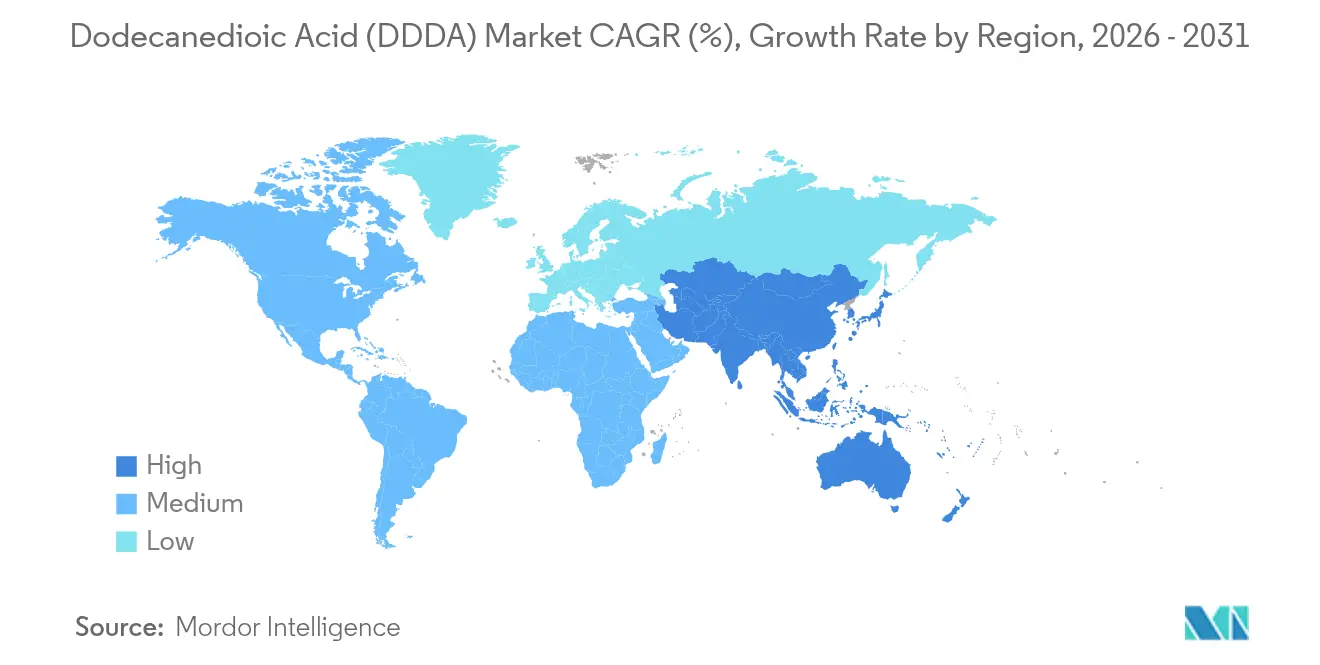

- L'Asie-Pacifique a représenté 52,86 % du volume 2025 et devrait avancer à un TCAC de 5,28 %, devançant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'acide dodécanedioïque (DDDA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance de la demande en polyamide-12 et polyamide-6,12 haute performance issue de l'allègement automobile | +1.70% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des appareils électroniques grand public et des appareils ménagers à revêtement en poudre | +0.80% | Cœur en APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Lubrifiants de gestion thermique pour véhicules électriques adoptant des esters à base de DDDA | +0.60% | Mondial, porté par la Chine et l'Europe | Moyen terme (2-4 ans) |

| Baisse des coûts de procédé de la voie biosourcée grâce aux avancées en biologie synthétique | +0.40% | Amérique du Nord et Europe, en émergence en APAC | Long terme (≥ 4 ans) |

| Adoption dans les photopolymères d'impression 3D aérospatiale | +0.30% | Amérique du Nord et Europe, avec des applications émergentes en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande en polyamide-12 et polyamide-6,12 haute performance issue de l'allègement automobile

Les constructeurs automobiles fixent des objectifs de poids de flotte plus stricts qui se traduisent par une utilisation accrue de polyamides haute performance, notamment le nylon-12 et le nylon-6,12. L'engagement de BASF de 260 millions USD pour de nouvelles capacités d'hexaméthylènediamine et la remise en service des actifs HMD par INVISTA illustrent les investissements en cours dans la chaîne d'approvisionnement. Les constructeurs de véhicules visent à réduire le poids à vide de 7 à 10 % d'ici 2030 sans compromettre la résistance aux chocs, et les fournisseurs chimiques intégrés proposant des formulations de polyamide à base de DDDA s'imposent comme des partenaires privilégiés. Ce moteur ajoute 1,7 point de pourcentage au TCAC prévisionnel, avec une croissance tangible de la demande visible dans les applications de conduites de carburant, de flexibles de frein et de boîtiers de batterie.

Expansion des appareils électroniques grand public et des appareils ménagers à revêtement en poudre

Les marques d'électronique grand public migrent des revêtements à base de solvants vers les revêtements en poudre afin de réduire les émissions de COV et d'obtenir des finitions plus minces et résistantes aux rayures. Le DDDA sert d'agent de durcissement qui supporte des couches de poudre acrylique ultra-minces, aidant les fabricants à atteindre leurs objectifs de miniaturisation et de durabilité. La pression réglementaire en Europe et en Amérique du Nord complète les avantages d'économies d'échelle dont bénéficient les pôles électroniques d'Asie-Pacifique, stimulant la demande pour des grades de DDDA spécialisés. Les appareils ménagers et smartphones à revêtement en poudre contribuent ensemble à une hausse de 0,8 point de pourcentage du TCAC global.

Lubrifiants de gestion thermique pour véhicules électriques adoptant des esters à base de DDDA

Les fluides de gestion thermique pour les véhicules électriques de nouvelle génération requièrent une haute rigidité diélectrique, une stabilité oxydative et une faible viscosité. Les esters à base de DDDA peuvent fonctionner dans des boucles de refroidissement intégrées batterie-groupe motopropulseur dont la croissance devrait être multipliée par trois d'ici 2030. Les travaux de R&D d'ExxonMobil autour des mélanges PAO multifonctionnels et le fluide à base d'eau de TotalEnergies illustrent le virage de l'industrie vers des chimies avancées[1]« Fabrication de fluides de transmission pour véhicules électriques », ExxonMobil Chemical, exxonmobilchemical.com . Ce moteur ajoute 0,6 point de pourcentage au TCAC du marché.

Baisse des coûts de procédé de la voie biosourcée grâce aux avancées en biologie synthétique

L'ingénierie des souches microbiennes permet désormais d'obtenir 92,5 g/l de DDDA, un changement de palier par rapport aux titres antérieurs et une réduction des coûts d'environ 30 % par rapport à 2024, permettant aux producteurs biosourcés de s'aligner sur les économies pétrochimiques pour certains grades. La préférence du Pacte vert européen pour la bio-teneur et le financement américain de la biologie synthétique maintiennent la dynamique de R&D. Ce moteur relève le TCAC de 0,4 point de pourcentage et ouvre des fenêtres de tarification premium pour les produits à label vert.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dangers de manipulation et toxicologiques du DDDA | -0.90% | Mondial, avec une application plus stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (acide sébacique / cyclododécane) | -0.30% | Mondial, avec un impact particulier sur les producteurs d'APAC | Moyen terme (2-4 ans) |

| Risque de rupture de la chaîne d'approvisionnement lié aux incidents d'arrêt du cyclododécane | -0.50% | Mondial, avec un impact critique sur les producteurs de la voie pétrochimique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dangers de manipulation et toxicologiques du DDDA

Le DDDA est classé comme irritant oculaire grave au titre de REACH, et la révision de 2025 renforce les exigences de documentation et d'audit sur site. Les entreprises de plus petite taille dépourvues d'infrastructure EH&S dédiée font face à des coûts de conformité plus élevés, susceptibles d'allonger les cycles d'approbation des produits jusqu'à 18 mois. Bien que la substance présente une faible toxicité aiguë et une bonne biodégradabilité, les mesures obligatoires de gestion des risques — programmes de protection oculaire, systèmes de chargement automatisés et surveillance continue — augmentent les charges d'exploitation[2]« Résumé de sécurité du produit pour l'acide dodécanedioïque », UBE Chemical Europe, jcia-bigdr.jp . Ce frein retranche 0,9 point de pourcentage à la croissance projetée.

Volatilité des prix des matières premières (acide sébacique / cyclododécane)

Le cyclododécane et l'acide sébacique représentent ensemble environ la moitié du coût du produit fini, et des fluctuations trimestrielles de prix de 25 à 40 % exercent une pression sur les marges des producteurs. L'initiative de relocalisation du Département américain de la Défense d'un montant de 86,2 millions USD souligne les préoccupations concernant le risque d'approvisionnement concentré dans une seule région. Les perturbations du fret maritime et les chocs de prix du gaz naturel exacerbent l'incertitude sur les délais de livraison, contraignant les fabricants à constituer des stocks tampons de matières premières plus importants ou à investir dans une intégration amont, ce qui allonge les cycles de retour sur capital. Ce frein réduit le TCAC de 0,3 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé de production : les voies biosourcées gagnent un avantage concurrentiel

La voie pétrochimique via le cyclododécatriène a détenu 60,58 % de la part du marché de l'acide dodécanedioïque en 2025, soutenue par les avantages économiques du gaz naturel en Amérique du Nord et au Moyen-Orient. Les voies biosourcées, bien que représentant un tonnage absolu moindre, devraient afficher un TCAC de 8,60 %, captant des primes liées à la durabilité dans les secteurs automobile et électronique. Les producteurs biosourcés utilisant des souches modifiées de Wickerhamiella sorbophila ont réduit les coûts de conversion d'environ un tiers depuis 2024, ouvrant la voie à une nouvelle progression des parts.

Le positionnement concurrentiel apparaît désormais bifurqué : les grades de résine et d'adhésif à fort volume et sensibles aux coûts continuent d'être satisfaits par la production pétrochimique, tandis que les bio-grades à faible empreinte carbone et haute pureté s'imposent dans les spécifications des lubrifiants pour véhicules électriques, des photopolymères aérospatiaux et des revêtements en poudre haut de gamme. Les décisions d'allocation de capital dépendent donc des prix régionaux de l'énergie, des trajectoires réglementaires et des engagements de durabilité des clients. Les entreprises disposant de capacités sur les deux voies bénéficient de l'optionalité de basculer la production vers la voie la plus rentable chaque fois que les écarts de matières premières ou les mécanismes de tarification du carbone évoluent significativement.

Par application : le revêtement en poudre bouscule la domination traditionnelle des résines

Les résines ont conservé la part la plus importante de la taille du marché de l'acide dodécanedioïque à 43,12 % en 2025, fournissant des polyesters pour le revêtement en continu, le revêtement de boîtes et la formulation de plastiques techniques. Néanmoins, les revêtements en poudre affichent le TCAC le plus rapide à 5,62 % jusqu'en 2031, portés par les marques d'électronique et d'appareils ménagers adoptant des finitions ultra-minces et sans COV. La miniaturisation met l'accent sur la rigidité diélectrique, la résistance aux rayures et la durabilité aux UV — toutes propriétés améliorées lorsque le DDDA agit comme co-agent de durcissement.

Les adhésifs et les lubrifiants occupent des niches plus petites mais stratégiquement importantes. Les fluides de refroidissement par immersion pour véhicules électriques dépendent des esters à base de DDDA pour résister aux hautes tensions, tandis que les poudres de fabrication additive aérospatiale intègrent des polyamides modifiés au DDDA pour améliorer la cohérence de fusion des couches. Les usages pharmaceutiques et de soins personnels de niche restent à faible volume mais attirent des prix premium en raison des besoins de pureté et de traçabilité. Le portefeuille d'applications évolue donc vers un modèle dual : les résines offrent une stabilité de volume, tandis que les revêtements en poudre et les lubrifiants de spécialité génèrent de la croissance et des marges élevées.

Par secteur d'utilisation finale : le secteur automobile génère une double dynamique de croissance

Les applications automobiles et de transport ont collectivement représenté 38,44 % de la part du marché de l'acide dodécanedioïque en 2025 et progresseront à un TCAC de 5,49 %, dépassant la moyenne globale. Le secteur intègre le DDDA dans les conduites de carburant en nylon-12, les boîtiers de modules de batterie et les fluides thermiques pour véhicules électriques, reflétant à la fois la demande des moteurs à combustion interne traditionnels et les trajectoires d'électrification. L'électrique et l'électronique suivent en tant que deuxième utilisateur en importance, bénéficiant de la pénétration du revêtement en poudre dans les smartphones, les ordinateurs portables et les appareils domotiques.

Les machines industrielles consomment des résines à base de DDDA pour les composants résistants à l'abrasion, bien que les acheteurs sensibles aux prix recherchent des diacides moins coûteux lorsque les tolérances de performance le permettent. La demande du bâtiment et de la construction suit les dépenses d'infrastructure et croît donc modestement, tandis que les applications de santé et de soins personnels restent de niche mais défendent des prix premium grâce à des arguments de valeur d'usage tels que le contrôle du pH et l'efficacité du conditionnement cutané. La hiérarchie des utilisateurs finaux est peu susceptible de changer d'ici 2030, mais les réservoirs de marges se déplaceront vers les segments orientés vers l'électrification et la durabilité.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'acide dodécanedioïque en 2025 avec une part de 52,86 % et devrait progresser à un TCAC de 5,28 % jusqu'en 2031. La vaste base de fabrication chimique de la Chine, associée à l'écosystème de matériaux avancés du Japon, positionne la région pour des ajouts de capacité soutenus. Les acteurs régionaux bénéficient de complexes pétrochimiques intégrés, de la proximité des pôles d'exportation d'électronique et d'automobile, et de la disponibilité d'une main-d'œuvre qualifiée, compensant en partie la volatilité des importations de matières premières.

L'Amérique du Nord a sécurisé une part plus modeste mais résiliente, ancrée par les avantages de coût du gaz de schiste qui favorisent les voies pétrochimiques. La subvention de relocalisation de l'acide sébacique du Département américain de la Défense d'un montant de 86,2 millions USD souligne les préoccupations régionales en matière de sécurité d'approvisionnement et pourrait catalyser l'intégration amont dans les chaînes de valeur clés. Les producteurs canalisent également leurs dépenses d'investissement vers des grades de niche à haute valeur ajoutée plutôt que vers des tonnages en vrac, reflétant une orientation stratégique vers des produits différenciés. La participation au marché est soutenue par des cadres réglementaires et de propriété intellectuelle complets qui protègent les rendements sur la R&D.

L'Europe représente un paysage mature mais axé sur l'innovation. Les mises à jour strictes de REACH, les coûts énergétiques plus élevés et les mandats de bio-teneur du Pacte vert poussent collectivement les fabricants vers les voies biosourcées et les applications de spécialité. Les mises à niveau du site français de BASF témoignent de l'engagement envers la résilience de l'approvisionnement local malgré les pressions structurelles sur les coûts. Bien que la croissance soit plus lente qu'en Asie-Pacifique, la région maintient son leadership technologique dans les polyamides avancés, les fluides pour véhicules électriques et les initiatives d'économie circulaire. L'Amérique du Sud et le Moyen-Orient & Afrique représentent ensemble une part modeste mais présentent des opportunités liées à l'industrialisation et aux constructions d'infrastructures, tempérées par la volatilité des devises et le risque politique.

Paysage concurrentiel

Le marché de l'acide dodécanedioïque reste très concentré, les entreprises de premier rang s'appuyant sur l'intégration verticale, des empreintes de production multirégionales et une profondeur en R&D pour défendre leurs parts. Les investissements en amont de BASF dans le HMD et ses expansions en aval dans les polymères nylon illustrent l'ancrage tout au long de la chaîne de valeur, tandis que l'accent mis par DSM-Firmenich sur l'innovation de la voie biosourcée la positionne pour capter des primes liées à la durabilité. Arkema continue de rationaliser ses portefeuilles et de moderniser ses actifs de matières premières captives dans le but de réduire la volatilité des coûts.

La différenciation technologique s'impose comme le principal levier concurrentiel. Les acteurs pétrochimiques traditionnels optimisent les catalyseurs, désengorgeant les lignes existantes et signant des contrats d'approvisionnement en matières premières à long terme. En revanche, les spécialistes de la biologie synthétique travaillent sur des souches recombinantes, des équipements de fermentation modulaires et la récupération de produits in situ pour atteindre la parité de coût à une intensité carbone moindre. Les dépôts de brevets sur les voies microbiennes cannabinoïdes laissent entrevoir une recherche transversale plus large susceptible de se répercuter sur la synthèse des acides dicarboxyliques.

Les mouvements stratégiques en 2024-2025 comprennent des opérations de fusion-acquisition sélectives, telles que l'exploration d'alternatives par INVISTA pour son activité fibres nylon et le réalignement des lignes d'activité d'Evonik, tous deux visant à se concentrer sur les chimies à haute marge. Les coentreprises avec des fabricants d'équipement d'origine électronique pour codévelopper des formulations de revêtement en poudre ou avec des mélangeurs de lubrifiants pour qualifier des fluides de refroidissement par immersion illustrent davantage les tactiques de proximité client. Au fur et à mesure que l'application de REACH se renforce et que les objectifs de bio-teneur se multiplient, la capacité à documenter les empreintes carbone du berceau à la porte d'usine devient un critère décisif d'accès au marché, renforçant les avantages des acteurs établis.

Leaders du secteur de l'acide dodécanedioïque (DDDA)

BASF

DSM

Evonik Industries AG

INVISTA

UBE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : BASF a annoncé être proche de l'achèvement de son expansion de production de PA 6.6 à Fribourg-en-Brisgau, en Allemagne. L'acide dodécanedioïque, un acide dicarboxylique, joue un rôle central dans la production de nylon 6, de sorte que cette expansion est appelée à renforcer le marché.

- Août 2024 : INVISTA Nylon Chemicals (China) Co. a annoncé l'expansion réussie de son installation de polymère nylon 6,6 au Parc de l'industrie chimique de Shanghai (SCIP). La production d'acide dodécanedioïque par la société devrait soutenir la production de nylon 6, stimulant ainsi la demande sur le marché.

Périmètre du rapport mondial sur le marché de l'acide dodécanedioïque (DDDA)

L'acide dodécanedioïque est un acide dicarboxylique de formule (CH2)10(CO2H)2. C'est un solide blanc utilisé dans divers produits, notamment les matériaux et les polymères. Il est utilisé pour fabriquer du nylon 6, 12, des adhésifs, des revêtements en poudre et des peintures. Le DDDA est également employé dans la fabrication d'inhibiteurs de corrosion, de pâte à papier, de papier, dans le traitement de l'eau, les installations chimiques, etc. Le marché de l'acide dodécanedioïque est segmenté par application et géographie. Par application, le marché est segmenté en résine, revêtement en poudre, adhésifs, lubrifiants et autres applications. Le rapport couvre également la taille du marché et les prévisions pour 15 pays à travers le monde. La taille et les prévisions du marché sont basées sur la valeur de chaque segment (en millions USD).

| Pétrochimique (voie cyclododécatriène) |

| Biosourcé (voies acide sébacique et microbiennes) |

| Résine |

| Revêtement en poudre |

| Adhésifs |

| Lubrifiants |

| Autres applications (pharmaceutique, cosmétique, etc.) |

| Automobile et transport |

| Électrique et électronique |

| Machines industrielles |

| Bâtiment et construction |

| Santé et soins personnels |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par procédé de production | Pétrochimique (voie cyclododécatriène) | |

| Biosourcé (voies acide sébacique et microbiennes) | ||

| Par application | Résine | |

| Revêtement en poudre | ||

| Adhésifs | ||

| Lubrifiants | ||

| Autres applications (pharmaceutique, cosmétique, etc.) | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Électrique et électronique | ||

| Machines industrielles | ||

| Bâtiment et construction | ||

| Santé et soins personnels | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'acide dodécanedioïque en 2026 ?

La taille du marché de l'acide dodécanedioïque s'établit à 635,54 millions USD en 2026.

Quel TCAC est prévu pour le marché mondial de l'acide dodécanedioïque entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 5,02 % au cours de la période de prévision.

Quel segment d'application connaît la croissance la plus rapide ?

Les revêtements en poudre devraient afficher le TCAC le plus élevé de 5,62 % jusqu'en 2031, à mesure que l'électronique et les appareils ménagers migrent vers des finitions sans COV.

Quelle région détient la plus grande part de la demande d'acide dodécanedioïque ?

L'Asie-Pacifique est en tête avec 52,86 % du volume mondial, soutenue par la capacité de fabrication chimique de la Chine et l'innovation en matériaux du Japon.

Comment les voies de production biosourcées impactent-elles le marché ?

Les voies biosourcées, croissant à un TCAC de 8,60 %, bénéficient de réductions de coûts de 30 % depuis 2024 et captent des primes liées à la durabilité dans les utilisations finales à haute valeur ajoutée.

Dernière mise à jour de la page le: