Taille et part de marché des capteurs de couple

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

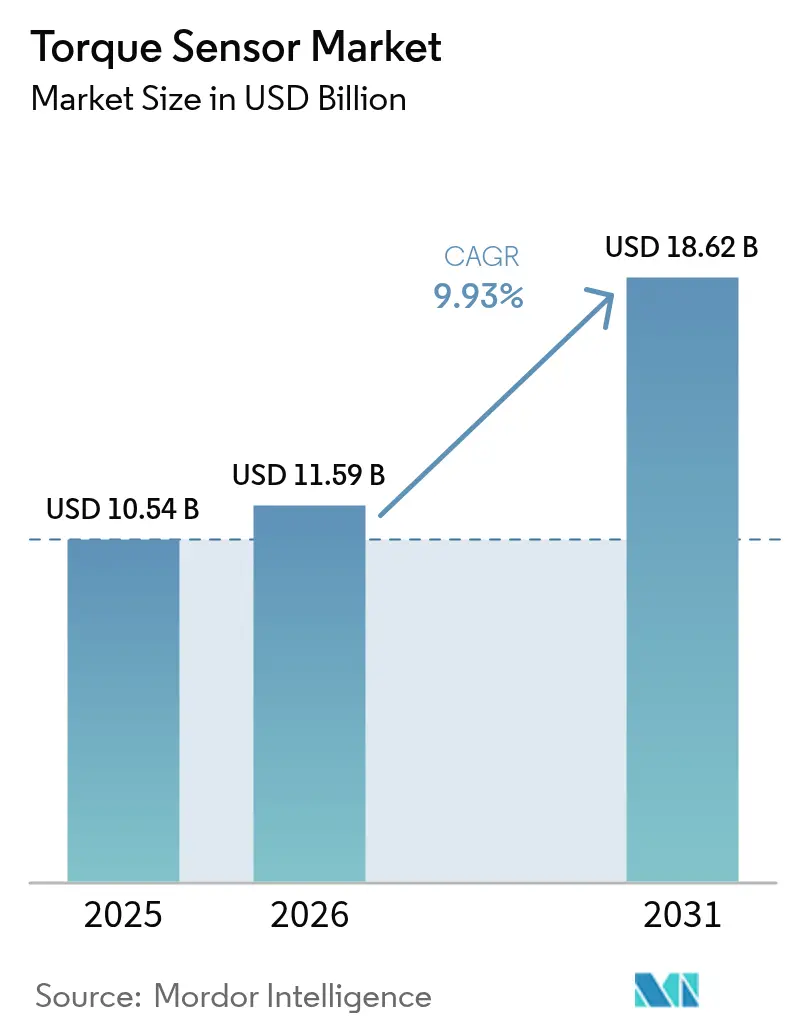

| Taille du Marché (2026) | 11.59 Milliards de dollars |

| Taille du Marché (2031) | 18.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.93% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de couple par Mordor Intelligence

La taille du marché mondial des capteurs de couple en 2026 est estimée à 11,59 milliards USD, en hausse par rapport à la valeur de 2025 de 10,54 milliards USD, avec des projections pour 2031 indiquant 18,62 milliards USD, progressant à un TCAC de 9,93 % sur la période 2026-2031. La dynamique a été soutenue par l'électrification rapide des groupes motopropulseurs des véhicules, l'approfondissement de l'automatisation industrielle et des exigences de mesure de précision plus strictes dans les infrastructures, l'énergie et les équipements médicaux. L'électrification automobile a continué d'ancrer la demande, la rétroaction de couple étant devenue intégrante de la direction assistée électrique, du contrôle du groupe motopropulseur et des fonctions d'aide à la conduite avancées. La croissance parallèle des robots collaboratifs a augmenté la teneur en capteurs par machine, tandis que les vélos électriques et autres plateformes de micromobilité ont multiplié les opportunités à fort volume et faible coût. Les fournisseurs ont déplacé leur différenciation de la précision brute vers la résilience aux interférences électromagnétiques, la télémétrie sans fil et l'intégration avec les plateformes d'analyse prédictive. L'exposition de la chaîne d'approvisionnement aux alliages magnétoélastiques de haute qualité est restée un facteur limitant, bien que des initiatives d'approvisionnement régional en Inde et en Amérique du Sud aient cherché à réduire la dépendance aux métaux de terres rares chinois.

Points clés du rapport

- Par type de produit, les capteurs rotationnels ont détenu 64,78 % de la part de marché des capteurs de couple en 2025, tandis que les capteurs de réaction ont affiché le TCAC le plus rapide de 11,32 % jusqu'en 2031

- Par technologie, les dispositifs à jauge de contrainte ont dominé avec 47,85 % de part de revenus en 2025 ; les capteurs à ondes acoustiques de surface sont en voie d'atteindre un TCAC de 12,74 % d'ici 2031

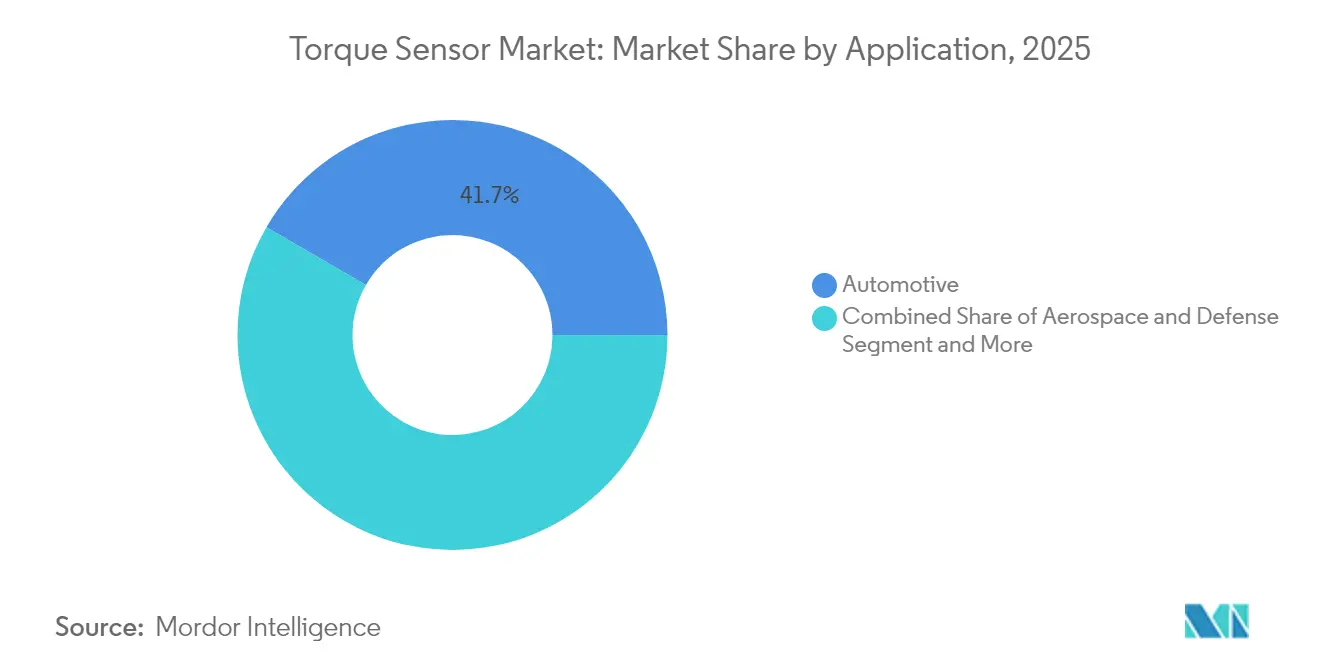

- Par application, l'automobile a représenté 41,65 % de la taille du marché des capteurs de couple en 2025 ; la robotique médicale et de santé devrait se développer à un TCAC de 13,52 % jusqu'en 2031

- Par secteur d'utilisation final, les bancs d'essai OEM et l'assurance qualité ont dominé avec 43,76 % de la taille du marché des capteurs de couple en 2025, tandis que la surveillance en cours de processus croît à un TCAC de 11,65 %

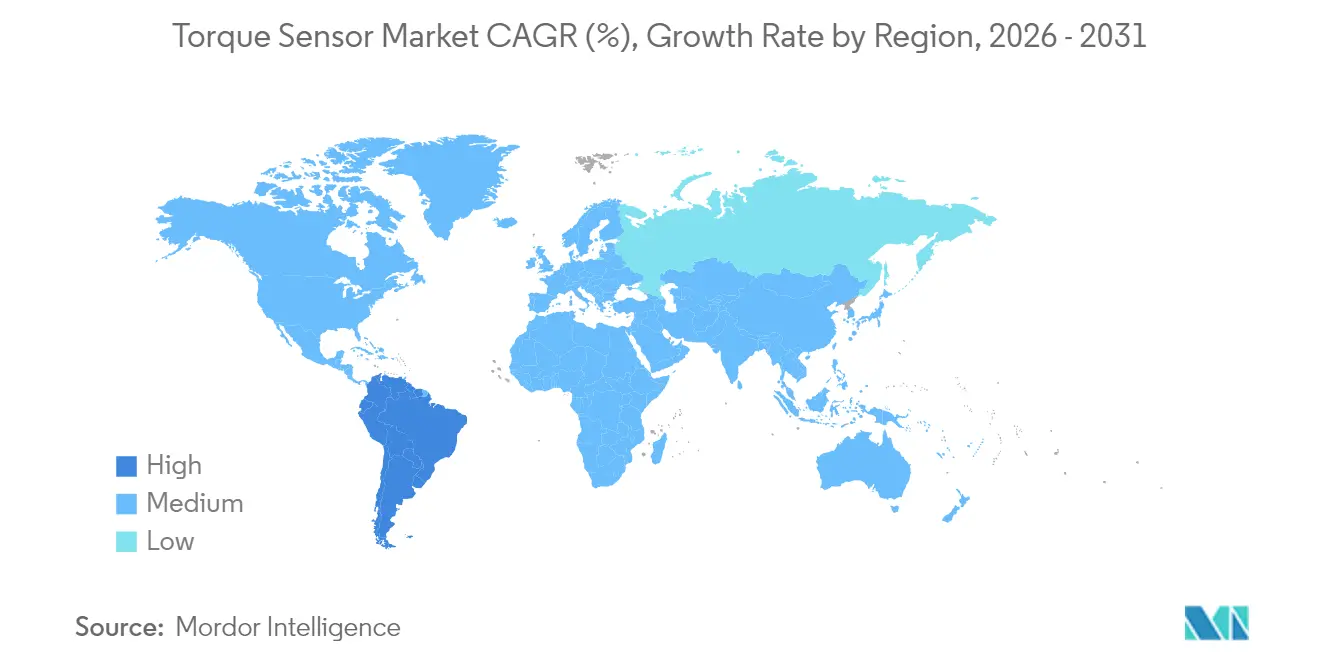

- Par géographie, l'Asie-Pacifique a dominé avec 35,92 % de la part de marché des capteurs de couple en 2025 ; l'Amérique du Sud devrait enregistrer le TCAC le plus rapide de 10,98 % d'ici 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de couple

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Électrification des systèmes de direction assistée | +2.8% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Automatisation croissante et cobots dans la fabrication | +2.1% | Asie-Pacifique en cœur ; extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Essor de la production de vélos électriques et de micromobilité | +1.9% | Europe, Asie-Pacifique ; Amérique du Nord émergente | Court terme (≤ 2 ans) |

| Utilisation croissante dans les moteurs EV à flux axial | +1.4% | Mondial ; adoption précoce dans les VE haut de gamme | Moyen terme (2-4 ans) |

| Surveillance embarquée dans les éoliennes intelligentes | +0.7% | Europe, Amérique du Nord, offshore mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification des systèmes de direction assistée électrique (EPS)

La surveillance obligatoire du couple pour la direction assistée électrique a renforcé la demande même lors des ralentissements économiques. Les réglementations européennes publiées en 2024 ont exigé une rétroaction continue du couple de direction pour la préparation à l'autonomie, obligeant chaque unité EPS à intégrer au moins un capteur. Les équipementiers ont adopté des conceptions à double redondance pour satisfaire les objectifs de sécurité fonctionnelle, doublant ainsi effectivement les volumes de capteurs par véhicule. Des fournisseurs tels que Vitesco ont cité la détection du couple EPS comme un facteur clé pour le maintien de voie semi-autonome et la prédiction de l'intention du conducteur. [1]Vitesco Technologies, "Rapport de tendances 2024," vitesco-technologies.com Le même canal de données est réutilisé dans les analyses à distance, augmentant les revenus de service sur la durée de vie pour les intégrateurs. À mesure que les plateformes de direction hydraulique traditionnelles disparaissent, la base automobile adressable s'est irréversiblement orientée vers les architectures EPS.

Automatisation croissante et cobots dans la fabrication

Les robots collaboratifs ont nécessité une détection instantanée du couple pour se conformer aux limites de sécurité de la norme ISO 10218, créant une relation biunivoque entre les expéditions de cobots et les unités de capteurs. Les ventes mondiales de cobots ont dépassé celles des robots industriels conventionnels en 2024, induisant une forte montée en puissance des capteurs de couple multi-axes résistants aux interférences électromagnétiques destinés aux lignes d'électronique, d'alimentation et d'assemblage léger. Les directives de certification ont imposé une détection redondante, augmentant effectivement la valeur de la nomenclature pour chaque robot. La pénétration est restée à seulement 26 % parmi les PME polonaises en 2024, illustrant un vaste potentiel latent dans la fabrication européenne. L'impact à long terme s'étend au-delà de l'automatisation discrète à mesure que les cellules de travail intelligentes se propagent dans les usines textiles et agroalimentaires.

Essor de la production de vélos électriques et de micromobilité

Les systèmes d'assistance à la pédale basés sur le couple ont obtenu la préférence réglementaire sur les marchés européens, imposant une mesure précise de l'effort du cycliste pour les coupures de vitesse légales. Les capteurs de position magnétiques ont commencé à remplacer les jauges de contrainte sur les modèles d'entrée de gamme pour faciliter l'étalonnage et les coûts d'assemblage. Les volumes de production ont fortement augmenté à mesure que les politiques de congestion urbaine poussaient les navetteurs vers les vélos électriques et les triporteurs légers. Chaque véhicule intègre au moins une unité de couple au pédalier ou au moyeu arrière, assurant une croissance proportionnelle entre les expéditions d'unités et la demande de capteurs. Les cycles d'itération rapides dans la mobilité grand public ont encouragé la standardisation au niveau des modules, soutenant un approvisionnement évolutif pour les fabricants sous contrat basés en Asie.

Utilisation croissante dans les moteurs à flux axial pour les groupes motopropulseurs des VE

Les conceptions à flux axial ont offert le double de la densité de puissance des moteurs radiaux, mais ont nécessité un contrôle précis du couple pour gérer les comportements distinctifs de saturation magnétique. Les plateformes de voitures particulières en prototype entrant en pré-série en 2024 ont ajouté des capteurs en bout d'arbre ou intégrés au stator pour capturer le couple ondulé en temps réel pour l'optimisation de l'onduleur. Des rapports de démultiplication plus faibles ont amplifié l'importance de la surveillance en entraînement direct, et les marques de VE haut de gamme ont positionné la rétroaction de couple à flux axial comme un différenciateur de qualité de conduite. Des recherches en 2025 ont confirmé que les moteurs à flux axial optimisés atteignaient des performances supérieures à paramètres concentrés une fois équipés d'une mesure de couple en boucle fermée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilité aux prix dans les programmes automobiles à fort volume | -1.6% | Mondial ; aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Problèmes de fiabilité sous interférences électromagnétiques | -0.9% | Mondial ; impact plus important dans l'industrie et l'aérospatiale | Moyen terme (2-4 ans) |

| Goulots d'étranglement de l'approvisionnement en alliages magnétoélastiques de haute qualité | -0.7% | Chaînes d'approvisionnement centrées sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix dans les programmes automobiles à fort volume

Les objectifs de réduction des coûts des équipementiers ont plafonné le prix des capteurs à environ 50 USD par unité dans les plateformes VE grand public, pressant les fournisseurs de supprimer les fonctionnalités auxiliaires. La nécessité de compenser les coûts des batteries a accru l'examen de chaque composant du groupe motopropulseur, la standardisation des plateformes banalisant davantage les spécifications. Les perturbations de l'approvisionnement en aimants de terres rares en 2024 ont exacerbé le dilemme, forçant les constructeurs automobiles indiens et sud-américains à peser des matériaux de substitution risquant une précision moindre. Les fournisseurs ont répondu avec une électronique modulaire, permettant des cartes de conditionnement optionnelles pour les finitions haut de gamme tout en préservant un noyau bas coût pour les variantes d'entrée de gamme.

Problèmes de fiabilité sous interférences électromagnétiques

Les onduleurs haute tension et l'électronique de puissance à commutation rapide dans les VE et les entraînements industriels ont généré des niveaux d'interférences électromagnétiques capables de déformer les signaux de couple au niveau du millivolt. Une étude de 2025 a montré une amélioration de 87,5 % de l'efficacité de calcul après la mise en œuvre d'algorithmes prédictifs de suppression des interférences électromagnétiques, bien que le blindage et le filtrage supplémentaires aient augmenté le coût total du système. [2]HBK, "Mesure du couple dans les éoliennes," hbkworld.com Les programmes aérospatiaux et de drones ont cité des erreurs de lecture similaires induites par les interférences qui compromettaient les redondances de commande de vol électrique. Le compromis entre les jauges de contrainte câblées et les architectures SAW sans fil ou optiques est resté non résolu pour de nombreux clients à fort volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les capteurs rotationnels dominent les applications

Les unités rotationnelles ont capturé 64,78 % de la part de marché des capteurs de couple en 2025, grâce aux déploiements dans les groupes motopropulseurs, les éoliennes et le contrôle de processus. Elles ont offert une mesure continue in situ qui a soutenu le contrôle en boucle fermée dans les VE et les turbines. Les types de réaction, bien que plus petits en base, ont affiché un TCAC de 11,32 % à mesure que les bancs d'essai automatisés se sont multipliés dans les processus d'usinage et d'enveloppement des cellules de batteries. La télémétrie numérique a amélioré les conceptions rotationnelles en supprimant les bagues collectrices, améliorant la fiabilité dans les environnements industriels difficiles.

Les capteurs rotationnels ont évolué en nœuds de calcul en périphérie, diffusant des données vers des tableaux de bord en nuage pour la maintenance prédictive. L'usinage en cours de processus a adopté des unités de réaction pour détecter les pics de couple indicatifs de l'usure des outils, faisant progresser les programmes zéro défaut dans le fraisage de structures aérospatiales. Le marché des capteurs de couple bénéficie de la modernisation par les équipementiers des lignes d'assemblage plus anciennes pour répondre aux mandats de traçabilité, garantissant que les deux catégories de capteurs maintiennent une croissance parallèle.

Par technologie : le leadership des jauges de contrainte face au défi des capteurs SAW

Les jauges de contrainte ont conservé 47,85 % des revenus en 2025, appréciées pour leur coût et leur robustesse éprouvée. Pourtant, les capteurs SAW ont enregistré un TCAC de 12,74 % et ont gagné des parts là où l'immunité aux interférences électromagnétiques et les données sans fil importaient le plus. Les variantes magnétoélastiques ont servi des fonctions étanches et sans contact dans les arbres de pompes, tandis que les fibres optiques ciblaient l'étalonnage en laboratoire et aérospatial où la résolution en nano-radian justifiait une tarification premium.

Les innovations SAW en 2024 ont atteint une tolérance à la température jusqu'à 1 000 °C et une résolution de déplacement de 10 µm. Ces capacités ont ouvert des marchés en environnements extrêmes comme les turbines à gaz et le forage en puits profonds. Le marché des capteurs de couple a ainsi connu une bifurcation technologique : des jauges de contrainte bas coût pour la direction automobile banalisée, et des unités SAW ou optiques à haute valeur pour les niches dangereuses ou critiques.

Par application : l'automobile en tête, la santé accélère

Les applications automobiles ont représenté 41,65 % de la taille du marché des capteurs de couple en 2025, portées par les boucles de contrôle EPS et des moteurs de traction. La robotique médicale et de santé, cependant, a enregistré le TCAC le plus rapide de 13,52 % jusqu'en 2031, les plateformes chirurgicales se multipliant dans les hôpitaux privés. Les essais de turbines aérospatiales et la fabrication industrielle ont maintenu des trajectoires à un chiffre moyen, soutenues par les modernisations Industrie 4.0.

Les équipementiers de robots chirurgicaux ont intégré des jauges de contrainte multi-axes à chaque articulation pour assurer la fidélité de la rétroaction haptique, faisant augmenter le nombre de capteurs par système au-delà de celui des colonnes de direction automobiles. L'examen réglementaire de la sécurité des patients a cimenté la détection du couple comme un poste de nomenclature non négociable, accélérant le marché des capteurs de couple dans les cas d'utilisation en santé.

Par secteur d'utilisation final : les essais OEM dominent, la surveillance en cours de processus progresse

Les bancs d'essai en laboratoire OEM et en fin de ligne ont représenté 43,76 % de la taille du marché des capteurs de couple en 2025, grâce aux protocoles de validation stricts dans les secteurs automobile, aérospatial et énergétique. La surveillance en cours de processus a enregistré un TCAC de 11,65 %, reflétant le passage du contrôle qualité a posteriori vers le contrôle en temps réel envisagé dans les feuilles de route Industrie 4.0.

Les pilotes de gestion des performances numériques en 2024 ont montré que les données de couple surpassaient les indices OEE traditionnels pour la détection précoce des défauts. Les capteurs connectés au nuage ont permis des analyses horaires des performances des broches, réduisant les temps d'arrêt imprévus. À mesure que les fabricants standardisent ces analyses, les volumes de capteurs se découpleront des ventes de nouveaux équipements et suivront plutôt les cycles de modernisation.

Analyse géographique

L'Asie-Pacifique a généré 35,92 % des revenus de 2025 et a maintenu son leadership grâce à la densité de l'assemblage automobile, de la fabrication de semi-conducteurs et de l'adoption de la robotique. La Chine a dominé les volumes EPS, le Japon a fourni des substrats de jauges de contrainte de précision, et les grands acteurs de l'électronique sud-coréens ont déployé une rétroaction de couple haute résolution dans les lignes de batteries et d'écrans. La volonté de l'Inde de localiser la production d'aimants de terres rares, avec une capacité annuelle cible de 500 tonnes d'ici 2026, a promis de modérer le risque lié aux matières premières dans la région.

L'Amérique du Nord a maintenu sa niche premium, les intégrateurs aérospatiaux et de défense utilisant des capteurs optiques haute température pour les essais de moteurs. Les start-ups américaines de VE ont exploité des moteurs à flux axial nécessitant des boucles de contrôle de couple sophistiquées, stimulant la demande de dispositifs SAW et magnétoélastiques. Le rôle croissant du Mexique en tant que plaque tournante des exportations automobiles a amplifié les commandes à volume moyen et sensibles aux coûts pour la détection de direction et de groupe motopropulseur.

L'Europe a progressé régulièrement grâce aux mandats réglementaires qui ont intégré la mesure du couple dans les normes de sécurité des robots collaboratifs et les règles de préparation à l'autonomie des véhicules. Les fournisseurs d'automatisation allemands ont intégré des passerelles de capteurs dans des automates programmables, tandis que les contractants français de maintenance nucléaire ont adopté des têtes de couple sans fil pour accélérer les rotations lors des arrêts. L'Amérique du Sud, menée par le Brésil, a affiché le TCAC le plus rapide de 10,98 % à mesure que les équipementiers installaient de nouvelles lignes d'emboutissage et de groupe motopropulseur nécessitant une instrumentation étendue des bancs d'essai.

Paysage concurrentiel

Le marché des capteurs de couple est resté modérément fragmenté : les cinq premiers fournisseurs contrôlaient environ 45 % des revenus, laissant de la place aux challengers spécialisés. ABB a intégré les capteurs dans des solutions d'entraînement électrique complètes, tirant parti de son portefeuille de motion de 32,2 milliards USD pour la vente croisée dans les modernisations d'usines. Honeywell a exploité ses certifications aérospatiales pour maintenir une tarification premium dans les programmes à températures extrêmes. [4]Honeywell, "Aérospatiale," honeywell.com La domination automobile de TE Connectivity a contribué à pousser les jauges de contrainte à moindre coût dans les assemblages de direction des marchés émergents.

Kistler a capitalisé sur son expertise en mesure dynamique pour remporter des bancs d'essai de groupes motopropulseurs VE, tandis que le lancement en 2025 par Sensor Technology d'un TorqSense compact à tête divisée a offert aux installateurs une option plug-and-play pour les architectures de transmission encombrées. Les petites entreprises ont créé des niches autour des modules SAW sans fil et des analyses en nuage, s'associant souvent avec des fournisseurs de MES pour regrouper des tableaux de bord de données. La concurrence s'est ainsi pivotée sur l'agilité d'intégration et la résilience aux interférences électromagnétiques plutôt que sur la précision de base, réinitialisant les règles de différenciation sur le marché des capteurs de couple.

Leaders du secteur des capteurs de couple

ABB Ltd

Crane Electronics Ltd

Honeywell International

Hottinger Brüel & Kjær (HBK – Spectris plc)

Applied Measurements Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : TDK a élargi ses gammes de capteurs de température et magnétiques pour les plateformes automobiles et industrielles, renforçant les tendances d'intégration multi-capteurs.

- Mars 2025 : Sensor Technology a dévoilé le TorqSense SGR530/540 avec des têtes détachables pour les transmissions VE compactes.

- Janvier 2025 : HBK a publié des directives de sélection de capteurs de couple rotatifs pour réduire les défaillances sur le terrain.

- Décembre 2025 : Les usines européennes ont déployé des systèmes d'inspection en cours de processus assistés par IA intégrant des capteurs de couple pour des objectifs zéro défaut.

Portée du rapport mondial sur le marché des capteurs de couple

L'étude suit les revenus générés par les fournisseurs qui fabriquent et fournissent des capteurs de couple pour diverses applications dans des secteurs tels que l'automobile, l'aérospatiale et la défense, et la fabrication, entre autres. Les actionneurs sont exclus du périmètre de l'étude, et les transducteurs mentionnés dans l'étude sont exclusivement des capteurs. De plus, l'estimation du marché suit les revenus des capteurs de couple offerts aux clients des différentes applications d'utilisation final. Les revenus suivis pour l'étude incluent exclusivement le matériel. Par ailleurs, les capteurs de couple utilisés dans les robots chirurgicaux sont considérés dans le segment d'application médicale. En revanche, les autres robots, tels que les robots collaboratifs qui utilisent des capteurs de couple, sont considérés dans le segment des autres applications. Le rapport couvre et analyse l'impact de la pandémie de COVID-19 sur le marché, ses parties prenantes, et cela a été pris en compte lors de l'estimation actuelle du marché et pour les projections futures.

| Capteurs de couple de réaction |

| Capteurs de couple rotatifs / rotationnels |

| Jauge de contrainte |

| Magnétoélastique |

| Optique |

| SAW (Onde acoustique de surface) |

| Autres |

| Automobile |

| Aérospatiale et défense |

| Fabrication industrielle et robotique |

| Médical et santé |

| Énergie et puissance |

| Banc d'essai OEM et assurance qualité |

| Surveillance en cours de processus |

| Recherche et développement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Capteurs de couple de réaction | ||

| Capteurs de couple rotatifs / rotationnels | |||

| Par technologie | Jauge de contrainte | ||

| Magnétoélastique | |||

| Optique | |||

| SAW (Onde acoustique de surface) | |||

| Autres | |||

| Par application | Automobile | ||

| Aérospatiale et défense | |||

| Fabrication industrielle et robotique | |||

| Médical et santé | |||

| Énergie et puissance | |||

| Par secteur d'utilisation final | Banc d'essai OEM et assurance qualité | ||

| Surveillance en cours de processus | |||

| Recherche et développement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché mondial des capteurs de couple en 2026 et où se dirige-t-il ?

Le marché a atteint 11,59 milliards USD en 2026 et devrait atteindre 18,62 milliards USD d'ici 2031, reflétant un TCAC de 9,93 %.

Quel segment détient la plus grande part de marché des capteurs de couple aujourd'hui ?

Les capteurs rotationnels ont dominé avec 64,78 % de part en 2025, portés par les utilisations dans les groupes motopropulseurs et les turbines.

Pourquoi les capteurs de couple sont-ils essentiels pour les systèmes de direction assistée électrique ?

Les plateformes EPS s'appuient sur une rétroaction continue du couple pour moduler l'assistance moteur et satisfaire les règles de sécurité de préparation à l'autonomie.

Quelle région connaît la croissance la plus rapide pour les capteurs de couple ?

L'Amérique du Sud devrait se développer à un TCAC de 10,98 % jusqu'en 2031 grâce à la hausse des investissements manufacturiers.

Comment les robots collaboratifs influencent-ils la demande de capteurs de couple ?

Les cobots imposent une détection redondante du couple pour la conformité à la sécurité humaine, augmentant la teneur en capteurs par robot et stimulant la demande à long terme.

Dernière mise à jour de la page le: