Taille et part du marché des capteurs de présence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.26 Milliards de dollars |

| Taille du Marché (2031) | 4.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

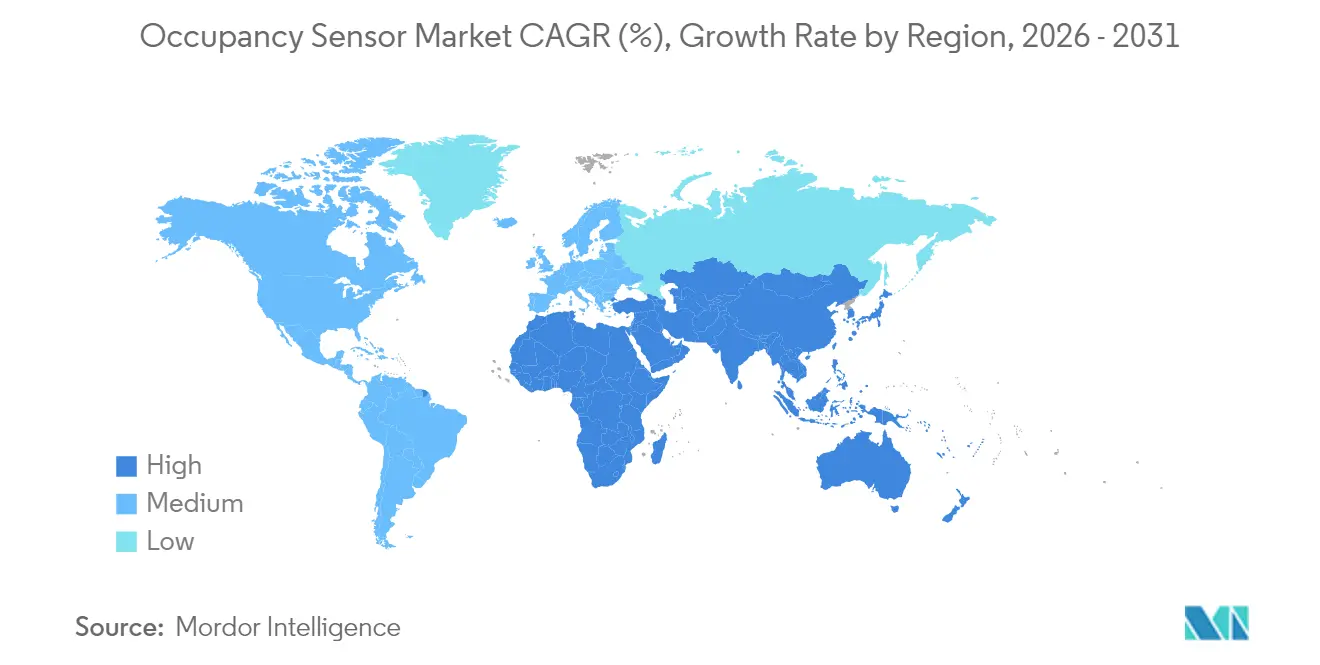

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

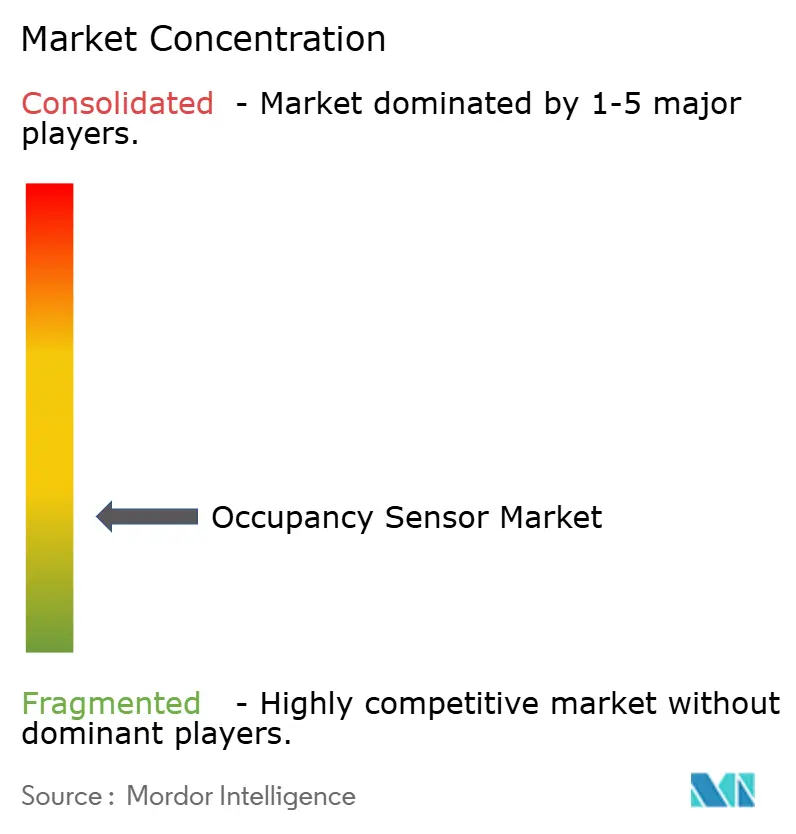

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de présence par Mordor Intelligence

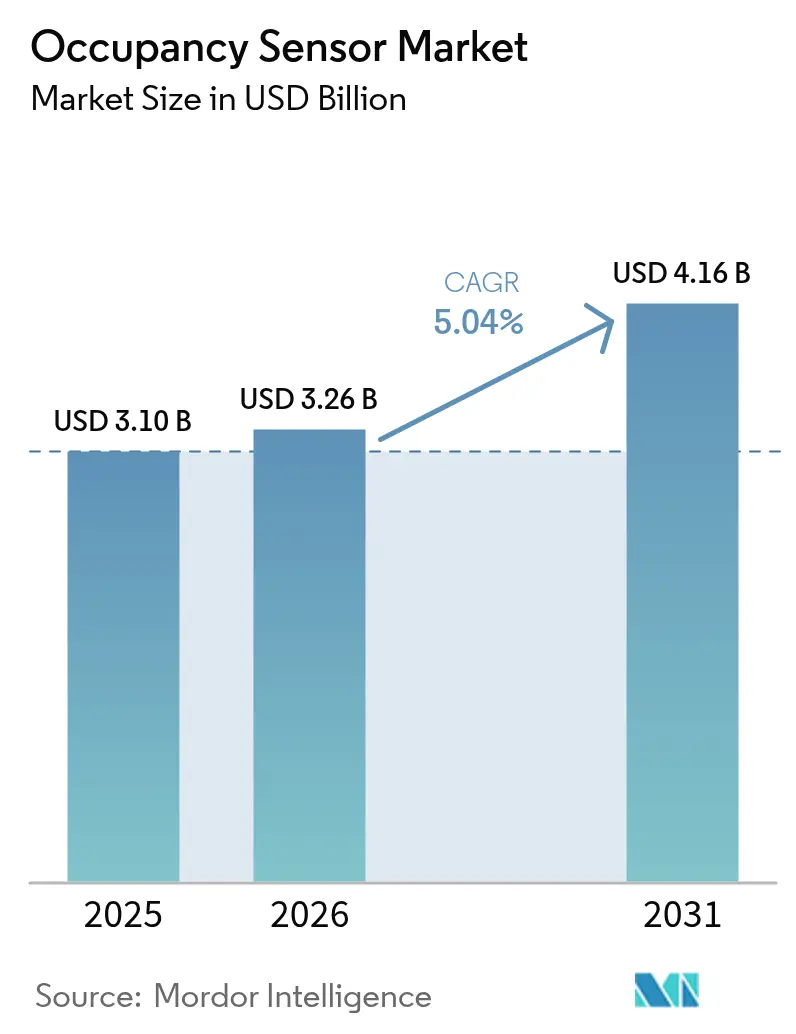

La taille du marché des capteurs de présence était évaluée à 3,10 milliards USD en 2025 et devrait croître de 3,26 milliards USD en 2026 pour atteindre 4,16 milliards USD d'ici 2031, à un TCAC de 5,04 % pendant la période de prévision (2026-2031).

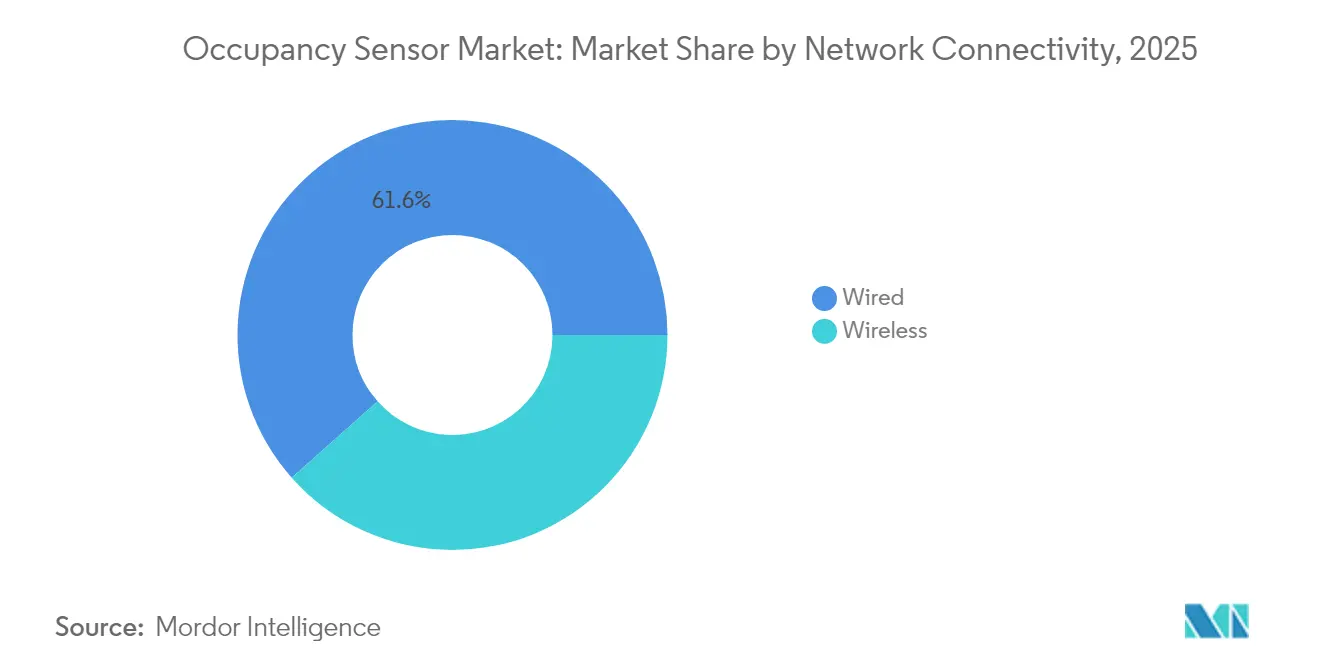

Des codes de construction à émissions nettes nulles plus stricts aux États-Unis et dans l'Union européenne, la feuille de route « double carbone » de la Chine et l'expansion des programmes de conformité dans le secteur de la santé transforment la détection de présence d'une mesure discrétionnaire d'économie d'énergie en une exigence légale f-t.com. La demande des entreprises est passée de déploiements pilotes à des déploiements systématiques intégrant les capteurs aux plateformes de gestion des bâtiments. Les propriétaires d'immeubles commerciaux privilégient désormais l'analyse de données pour optimiser l'utilisation des espaces et les charges CVC, tandis que l'adoption résidentielle s'accélère avec la généralisation des maisons intelligentes. La convergence technologique est visible : les réseaux filaires représentent encore 62 % des déploiements pour leur fiabilité, mais les nœuds sans fil progressent à un TCAC de 12,4 % à mesure que les protocoles maillés arrivent à maturité.

Principaux enseignements du rapport

- Par connectivité réseau, le segment filaire a dominé avec 61,55 % de la part du marché des capteurs de présence en 2025, tandis que les nœuds sans fil devraient se développer à un TCAC de 12,18 % jusqu'en 2031.

- Par technologie, l'infrarouge passif a conservé une part de revenus de 49,72 % en 2025 ; les capteurs à double technologie ou multi-technologie devraient afficher un TCAC de 13,12 % jusqu'en 2031.

- Par type de montage, les unités montées au plafond ont capté 44,55 % de la taille du marché des capteurs de présence en 2025, tandis que les modèles intégrés aux bureaux enregistrent le TCAC le plus rapide à 14,58 % jusqu'en 2031.

- Par type d'installation, les rénovations ont représenté 54,35 % des déploiements en 2025 ; la nouvelle construction croît à un TCAC de 12,93 % jusqu'en 2031.

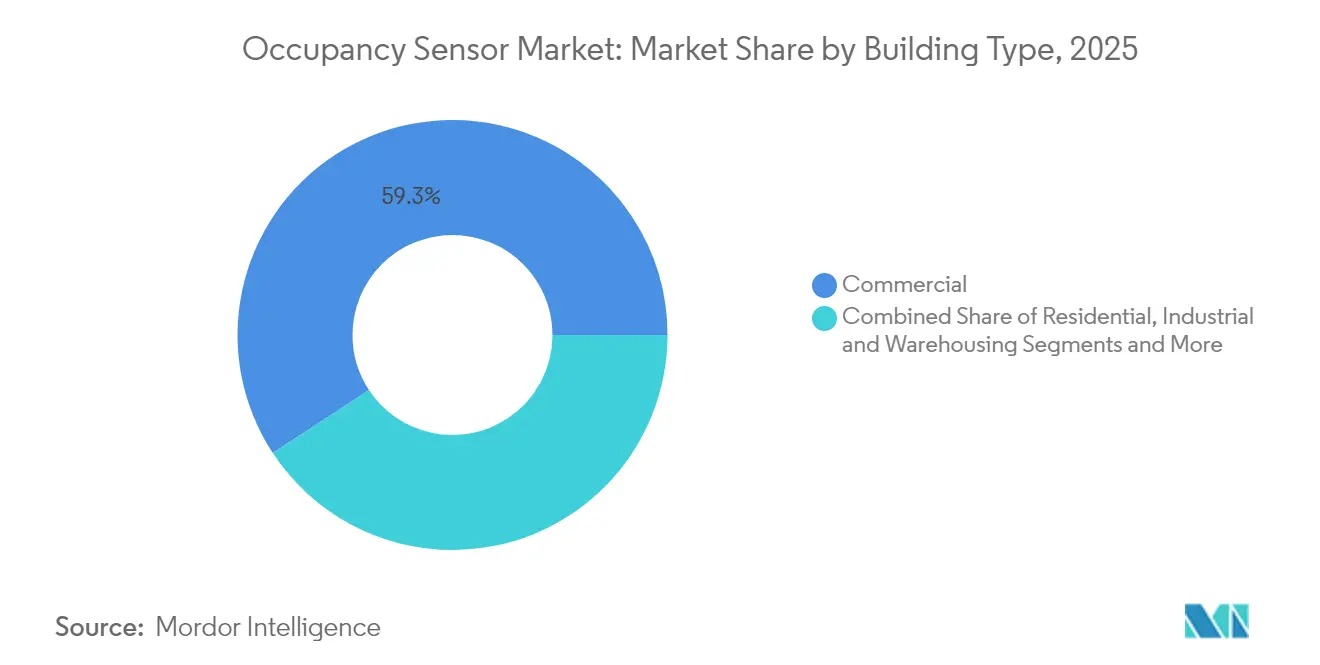

- Par type de bâtiment, les installations commerciales ont détenu 59,25 % de la part du marché des capteurs de présence en 2025, tandis que la demande résidentielle progresse à un TCAC de 12,55 % jusqu'en 2031.

- Par application, le contrôle de l'éclairage a dominé avec une part de 45,40 % en 2025 ; le contrôle CVC et de la ventilation progresse à un TCAC de 13,88 %.

- Johnson Controls, Signify, Honeywell et Schneider Electric ont collectivement contrôlé environ 29,45 % des revenus mondiaux de 2025, reflétant un secteur modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de présence

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Codes de construction à émissions nettes nulles plus stricts aux États-Unis et dans l'UE imposant une coupure basée sur la présence | +1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Feuille de route « Double Carbone » de la Chine stimulant l'IoT d'éclairage intelligent | +0.8% | Cœur APAC, extension vers MEA | Long terme (≥ 4 ans) |

| Analyse de l'utilisation des espaces pilotée par l'IoT générant des ventes additionnelles de capteurs | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Programmes d'occupation des lits hospitaliers dans le cadre du CMS et du MDR | +0.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Baisse du coût des puces multi-capteurs ouvrant le canal des équipementiers CVC | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Intégration de capteurs améliorée par l'IA pour l'analyse prédictive des bâtiments | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Codes de construction à émissions nettes nulles plus stricts aux États-Unis et dans l'UE imposant une coupure basée sur la présence

Le Title 24 de Californie exige désormais la détection de présence pour la coupure des prises et de la ventilation dans les 20 minutes suivant l'inoccupation, tandis que le Code international de conservation de l'énergie de 2021 impose des contrôles automatiques dans les espaces clos. Les programmes européens de rénovation ciblant 35 millions de bâtiments d'ici 2030 font écho à ces règles, faisant de la conformité réglementaire plutôt que des économies d'énergie le principal déclencheur d'adoption. Les propriétaires commerciaux intègrent donc les capteurs dans les documents de construction plutôt que de les ajouter après la construction. Cette dynamique soutient la demande de base sur le marché des capteurs de présence.[1] Energy Code Ace, "SECTION 120.1 – Exigences relatives à la ventilation et à la qualité de l'air intérieur," energycodeace.com

Feuille de route « Double Carbone » de la Chine stimulant l'IoT d'éclairage intelligent

L'objectif de la Chine d'atteindre un pic d'émissions de carbone en 2030 et la neutralité carbone en 2060 propulse les rénovations de bâtiments intelligents qui favorisent l'automatisation basée sur les capteurs. Des études de cas dans des institutions publiques montrent des économies d'énergie supérieures à 20 % après des rénovations d'éclairage IoT reposant sur la détection de mouvement. La disparité provinciale signifie que les offres clés en main combinant matériel et logiciel réussissent mieux que les ventes de composants, notamment dans les villes de premier rang où les budgets et les compétences techniques sont alignés.[2]MDPI, "Transformation par l'intelligence numérique de la gestion de la conservation de l'énergie dans les institutions publiques chinoises," mdpi.com

Analyse de l'utilisation des espaces pilotée par l'IoT générant des ventes additionnelles de capteurs

Les fournisseurs positionnent désormais les détecteurs comme des points de données alimentant des tableaux de bord pour l'analyse de présence en temps réel. Le contrôleur de salle à écran tactile SpaceLogic de Schneider Electric couple les données des capteurs avec des algorithmes d'IA, réduisant la consommation d'énergie CVC jusqu'à 35 % et les coûts de maintenance de 25 %. Les tendances du travail hybride rendent les données granulaires au niveau du siège précieuses pour le redimensionnement des portefeuilles immobiliers d'entreprise, ajoutant une motivation financière qui accélère les cycles de renouvellement sur le marché des capteurs de présence.

Programmes d'occupation des lits hospitaliers dans le cadre du CMS et du MDR

Le programme américain de soins hospitaliers aigus à domicile, couvrant 328 hôpitaux et 23 000 sorties en avril 2024, incite à la surveillance à distance des patients avec détection intégrée de l'occupation des lits. L'alignement européen sur le MDR standardise les seuils de performance, réduisant le risque d'approvisionnement pour les administrateurs hospitaliers et ouvrant un nouveau segment vertical au-delà de l'automatisation de l'éclairage et du CVC.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Congestion RF et décharge des batteries dans les réseaux maillés à 2,4 GHz | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Événements de faux positifs dans les centres de données à haute température | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Fragmentation des normes sans fil freinant les rénovations dans l'UE | -0.2% | Europe | Moyen terme (2-4 ans) |

| Coût de conformité RGPD/CCPA pour l'analyse des personnes par IA | -0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion RF et décharge des batteries dans les réseaux maillés à 2,4 GHz

Les réseaux Zigbee transportant 192 nœuds maintiennent une latence inférieure à 200 ms dans des conditions radio propres, mais la perte de paquets augmente fortement lorsque les canaux Wi-Fi se chevauchent. Les retransmissions fréquentes réduisent la durée de vie des piles bouton, augmentant les coûts de maintenance des appareils alimentés par batterie. Les propriétaires de bâtiments hésitent donc à confier des charges critiques au sans-fil à moins que des outils de planification du spectre ne soient en place.

Événements de faux positifs dans les centres de données à haute température

Les signatures thermiques des équipements induisent en erreur les détecteurs infrarouges passifs, provoquant des cycles CVC inutiles dans les salles de calcul pour l'IA. Le radar mmWave offre une précision plus élevée mais est confronté aux réflexions des baies métalliques, imposant une fusion multi-capteurs qui augmente les coûts de nomenclature. Pour les opérateurs axés sur l'efficacité d'utilisation de l'énergie, ces faux positifs affaiblissent l'argumentaire économique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par connectivité réseau : la fiabilité maintient la domination du filaire

La catégorie filaire a représenté 61,55 % des revenus mondiaux de 2025, confirmant son rôle central dans les systèmes de bâtiments au sein du marché des capteurs de présence. Les gestionnaires d'installations apprécient l'immunité aux interférences radio et la facilité d'alimentation électrique, de sorte que les réseaux numériques adressables basés sur Ethernet ancrent les contrôles d'éclairage et de CVC dans les nouvelles constructions commerciales. Les environnements de rénovation avec un espace de conduit limité se tournent vers des nœuds sans fil qui réduisent la main-d'œuvre d'installation, ce qui explique la prévision de TCAC de 12,18 % pour les produits à base de maillage jusqu'en 2031. Des conceptions hybrides émergent : une dorsale filaire alimente des luminaires PoE tandis que des capteurs Thread ou Zigbee peuplent la périphérie, équilibrant fiabilité et flexibilité.

La croissance du sans-fil est portée par la convergence des protocoles. Matter-over-Thread élimine le verrouillage propriétaire antérieur, et des fournisseurs comme Aqara ont lancé des capteurs de présence qui se commissionnent automatiquement dans les écosystèmes Apple, Amazon et Google. Philips Hue a démontré une mise à jour logicielle permettant aux ampoules de doubler en tant que capteurs de mouvement, laissant entrevoir une architecture où chaque luminaire devient un nœud de données. Cela brouille les frontières entre les classes de connectivité et élargit les installations adressables pour le

Par technologie : la fusion de capteurs améliore la précision

L'infrarouge passif a atteint une part de 49,72 % en 2025, renforçant son avantage en termes de coût sur le marché des capteurs de présence. La demande de plus haute fidélité propulse les modules à double technologie à un TCAC de 13,12 %, combinant PIR avec ultrasonique ou radar mmWave pour détecter les mouvements mineurs et les occupants stationnaires. Le radar AWRL6844 de Texas Instruments réduit le coût par nœud de 20 USD, élargissant l'adoption au-delà des installations haut de gamme.

Le traitement en périphérie activé par l'IA réduit les fausses alarmes en apprenant les schémas d'occupation spécifiques au site. Bosch Sensortec vise 10 milliards de capteurs intelligents d'ici 2030, dont 90 % intègrent des moteurs d'IA qui distillent les formes d'onde brutes sur puce. Ces développements augmentent la valeur de la nomenclature et renforcent la fidélisation à la plateforme sur le marché des capteurs de présence.

Par type de montage : l'esthétique et la couverture orientent les décisions

Les installations au plafond ont détenu une part de 44,55 % en 2025 car elles offrent une couverture à 360 degrés tout en s'intégrant aux luminaires, un facteur déterminant pour les prescripteurs soucieux du design intérieur. Les nœuds au plafond simplifient également le câblage en se greffant sur les circuits d'éclairage. Les capteurs de bureau gagnent du terrain à un TCAC de 14,58 % alors que les entreprises cherchent des analyses d'occupation au niveau du siège pour gérer le travail hybride. Les appareils muraux restent courants dans les rénovations sans accès au plénum, tandis que les modèles intégrés aux luminaires se développent grâce aux partenariats entre équipementiers d'éclairage et fournisseurs de capteurs.

La plateforme de luminaires intégrés de Lutron supprime le câblage de commande, réduisant l'utilisation du cuivre tout en permettant un contrôle sans fil distribué aligné sur les objectifs de durabilité. Le capteur de plafond RESENSE Move d'Acuity Brands fusionne la détection de mouvement avec des balises Bluetooth pour les services en milieu de travail, élargissant les opportunités de revenus au-delà des économies d'énergie.

Par type d'installation : le volume des rénovations rencontre la sophistication des nouvelles constructions

Les projets de rénovation ont fourni 54,35 % des revenus de 2025, reflétant le vaste parc existant de bâtiments inefficaces que le marché des capteurs de présence doit traiter. Cependant, ces projets sont confrontés à des plafonds en amiante, des tensions mixtes et des protocoles BMS obsolètes, limitant souvent la densité des capteurs. La nouvelle construction devrait croître à un TCAC de 12,93 % grâce aux codes qui imposent des contrôles intelligents dès la phase de conception. Les constructeurs précâblent des réseaux PoE, permettant des densités de capteurs plus élevées qui alimentent les jumeaux numériques et l'analyse par IA dès le premier jour.

Le Title 24 de Californie traite les capteurs comme des éléments de base, les intégrant dans les cahiers des charges plutôt que dans les ordres de modification. Les promoteurs européens intègrent également les capteurs dès le début pour obtenir des certifications de bâtiment vert, réduisant le coût du cycle de vie et augmentant la taille du marché des capteurs de présence pour les nouveaux projets.

Par type de bâtiment : noyau commercial, essor résidentiel

Les propriétés commerciales ont généré 59,25 % de la demande de 2025. Les propriétaires de bureaux poursuivent des objectifs d'émissions nettes nulles et de bien-être des employés, justifiant des mises à niveau vers des suites de détection pilotées par l'IA. Les entrepôts adoptent des réseaux mmWave pour les verrouillages de sécurité et la navigation des chariots élévateurs. Le segment résidentiel, bien que plus petit, progresse à un TCAC de 12,55 % à mesure que les enceintes intelligentes normalisent les attentes liées à la maison connectée. Les établissements de santé ajoutent une nouvelle impulsion, portée par les remboursements CMS pour la surveillance à distance.

Les tours à usage mixte combinent désormais hôtel, commerce de détail et appartements, nécessitant des plateformes évolutives qui adaptent la logique de détection par zone. Les fournisseurs proposant des solutions centrées sur les API peuvent ainsi capter plusieurs segments verticaux avec une seule référence, élargissant leur marché total adressable des capteurs de présence.

Par application : le contrôle de l'éclairage cède la croissance à l'intelligence CVC

Le contrôle de l'éclairage a encore commandé 45,40 % des revenus de 2025 car le retour sur investissement reste visible et à court terme. Le CVC et la ventilation, cependant, progressent à un TCAC de 13,88 % car les occupations tenant compte du CO₂ permettent des économies d'énergie plus profondes. Cisco et Schneider Electric ont co-créé un système qui intègre les comptages d'occupation en temps réel pour réduire les charges de traitement de l'air, affichant une réduction d'énergie de 35 % sur les sites pilotes.

L'analyse du comptage de personnes se superpose désormais aux données de détection brutes pour informer les plannings de nettoyage et la planification des baux. L'intégration de la sécurité s'étend également à mesure que les entreprises de contrôle d'accès intègrent les flux d'occupation pour affiner la détection des menaces. La hiérarchie des applications évolue des déclencheurs de mouvement à usage unique vers des couches de données multiservices, une tendance qui continue d'élargir le marché des capteurs de présence.

Analyse géographique

L'Amérique du Nord a détenu la plus grande part de revenus en 2025. Les États-Unis ancrent la demande avec le Title 24 et le Code international de conservation de l'énergie de 2021 imposant la coupure automatique dans les espaces commerciaux. Le Canada suit des tendances similaires et manifeste un fort intérêt pour le chauffage basé sur la présence en raison de longues saisons de chauffage. Les rénovations en cours sont confrontées à un spectre 2,4 GHz dense dans les centres urbains, favorisant des déploiements hybrides mêlant dorsales filaires et sans-fil sous-GHz.

L'Europe enregistre une croissance solide dans le cadre du programme Vague de rénovation ciblant 35 millions de bâtiments d'ici 2030. L'Allemagne, le Royaume-Uni et la France instituent des codes de construction nationaux intégrant des coupures d'éclairage et de ventilation déclenchées par la présence. La conformité au RGPD ajoute des coûts et ralentit les déploiements d'analyse par IA, mais les fournisseurs de plateformes proposant un traitement des données sur site atténuent ces obstacles. La fragmentation des protocoles sans fil oblige les intégrateurs à recourir à des passerelles multiprotocoles, augmentant la complexité des systèmes mais stimulant également les revenus de services sur le marché des capteurs de présence.

L'Asie-Pacifique enregistre le TCAC le plus rapide jusqu'en 2031. La politique « double carbone » de la Chine accélère les mandats de bâtiments intelligents, notamment dans les métropoles de premier rang où les projets du secteur public affichent une réduction d'énergie de 20 % après les installations de capteurs. Le Japon et la Corée du Sud privilégient des solutions haut de gamme associant mmWave et IA pour l'optimisation du confort. En Inde et en Asie du Sud-Est, les nœuds PIR économiques dominent, mais les parcs de bureaux commerciaux à Bengaluru et Singapour adoptent des architectures de plateforme alignées sur les objectifs ESG des entreprises mondiales. Cette hétérogénéité offre des points d'entrée à plusieurs niveaux pour les fournisseurs sur le marché des capteurs de présence.

Paysage réglementaire

Les codes et normes de performance énergétique des bâtiments exigent de plus en plus des contrôles basés sur l'occupation dans le cadre des programmes de conformité dans les principales régions, faisant passer cette catégorie de simples économies d'énergie discrétionnaires à une fonctionnalité obligatoire. Aux États-Unis, les normes 2025 d'efficacité énergétique des bâtiments de la California Energy Commission sont entrées en vigueur le 1er janvier 2026 et intègrent des contrôles de détection d'occupation pour des fonctions telles que l'extinction automatique. La norme ANSI/ASHRAE/IES 90.1-2025 durcit également les exigences pour les espaces fermés (y compris les bureaux privés, les salles de stockage et les toilettes) et ajoute des attentes de contrôle plus granulaires dans les grands bureaux. Au niveau fédéral, les déterminations du U.S. DOE relatives aux codes énergétiques des bâtiments continuent d'influencer les cycles d'adoption des États, qui façonnent les spécifications de rénovation et de construction neuve.

En Europe, la directive européenne refondue sur la performance énergétique des bâtiments (UE) 2024/1275 renforce l'automatisation des bâtiments et la surveillance de la qualité de l'environnement intérieur, avec des dispositions exigeant des capacités intégrées de systèmes techniques de bâtiment dans les bâtiments non résidentiels d'ici le 29 mai 2026. Les normes techniques affinent également l'interopérabilité et les définitions fonctionnelles, notamment la norme IEC 62386-303 (DALI), qui précise les exigences relatives aux détecteurs d'occupation pour l'échange de données de contrôle d'éclairage (y compris la mise à jour AMD d'avril 2024), ainsi que les normes ISO 16484-2:2025 et ISO 16484-4:2025, qui définissent les exigences matérielles des BACS et les blocs fonctionnels pour les applications de contrôle liées à l'occupation dans le chauffage, la climatisation et l'éclairage.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des composants de détection (éléments PIR, transducteurs ultrasoniques, radios micro-ondes/mmWave et microcontrôleurs) à la conception de modules et aux micrologiciels, puis à l'assemblage et à la certification, et enfin à l'intégration système dans les contrôles d'éclairage et les plateformes de gestion de bâtiments. Les normes d'interopérabilité et de format influencent les décisions de conception amont, notamment la norme IEC 62386-303 pour les contrôles d'éclairage connectés DALI, le profil Bluetooth Mesh Occupancy Sensor NLC 1.0.1 (2024) pour les contrôles d'éclairage en réseau, et Zhaga Book 20 pour les interfaces mécaniques et électriques luminaire-capteur. En conséquence, les conceptions de référence, les tests de certification et les travaux d'intégration de passerelles ou multiprotocoles réalisés par les OEM et les spécialistes des contrôles gagnent en importance.

En aval, les canaux se répartissent entre les ventes directes aux entreprises et par projet pour les grands portefeuilles d'installations, et la distribution indirecte via des distributeurs électriques et électroniques (par exemple, Wesco International et Arrow Electronics) au service des entrepreneurs et intégrateurs. La stratégie de chaîne d'approvisionnement a également été façonnée par les tensions commerciales, notamment les ajustements tarifaires de 2025 affectant les intrants liés aux semi-conducteurs, ce qui pousse la refonte vers des nomenclatures modulaires et un approvisionnement et un assemblage plus régionalisés. Les feuilles de route produits déplacent en outre la valeur vers des nœuds prêts pour l'informatique de périphérie et les plateformes, comme en témoignent des annonces de niveau entreprise telles que le CogniPoint 2 Flex alimenté par batterie de PointGrab, utilisant le réseau Thread et l'IA de périphérie pour les déploiements d'automatisation des bâtiments.

Paysage concurrentiel

La concurrence reste modérée. Signify s'appuie sur sa plateforme Interact, regroupant des luminaires équipés de capteurs pour des rénovations plug-and-play. Le portefeuille de Schneider Electric intègre les contrôleurs SpaceLogic avec le logiciel EcoStruxure, offrant une couverture de bout en bout du capteur au nuage. Honeywell excelle dans les déploiements de grands campus en combinant sécurité, CVC et éclairage sous la couche d'analyse Honeywell Forge. Johnson Controls capitalise sur un carnet de commandes de 12,6 milliards USD, intégrant les capteurs au jumeau numérique OpenBlue pour offrir une maintenance prédictive et des analyses des visiteurs.

Les acteurs émergents ciblent des cas d'usage spécialisés. Origin Wireless AI utilise les perturbations du signal Wi-Fi pour offrir une précision de détection de 99,9 % sans matériel dédié, réduisant le coût de nomenclature. Butlr Technologies emploie des capteurs à pixels thermiques pour le suivi anonyme des personnes et a obtenu un financement via Ricoh pour développer son service d'analyse du lieu de travail. Des fournisseurs de semi-conducteurs tels qu'Infineon et NXP proposent des conceptions de référence qui accélèrent la mise sur le marché pour les équipementiers, resserrant les délais de différenciation concurrentielle.

Les thèmes stratégiques sont centrés sur l'IA, la cybersécurité et les API ouvertes. Les fournisseurs capables de combiner des flux de données de capteurs hétérogènes, de les sécuriser dans des cadres SOC 2 et d'exposer des analyses via des services RESTful remportent des contrats de services maîtres pluriannuels. Le marché des capteurs de présence récompense donc la profondeur de la plateforme et les partenariats d'écosystème plutôt que les guerres de prix sur le matériel seul.

Leaders du secteur des capteurs de présence

Signify (Philips Lighting)

Honeywell International

Schneider Electric

Johnson Controls

Acuity Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'application réglementaire et la normalisation élargissent l'espace disponible pour les mises à niveau axées sur la conformité, qui nécessitent une détection plus granulaire et interopérable, à la fois pour l'éclairage et la climatisation. La refonte de l'EPBD de l'UE (UE) 2024/1275 est entrée en pleine application le 29 mai 2026, poussant les bâtiments non résidentiels vers une automatisation intégrée et une surveillance de la qualité de l'environnement intérieur, ce qui accroît le rôle des données d'occupation dans la logique de contrôle plutôt que de traiter l'occupation comme un déclencheur autonome. Sur le plan de l'interopérabilité, un alignement plus strict autour de DALI (IEC 62386-303), des normes ISO 16484-2/16484-4 pour les BACS, et des profils d'éclairage en réseau (profil d'occupation Bluetooth Mesh NLC) soutient les déploiements multifournisseurs et les travaux d'intégration axés sur les services dans les rénovations.

L'évolution technologique crée également des opportunités dans la détection de personnes axée sur la confidentialité et la détection de présence à plus haute fidélité, capable de réduire les faux positifs tout en permettant des analyses d'utilisation des espaces. En 2026, XY Sense a lancé Area Pro avec une couverture étendue et une connectivité PoE filaire destinée aux installations commerciales permanentes, tandis que PointGrab a introduit CogniPoint 2 Flex, un détecteur d'occupation d'entreprise à base de Thread, alimenté par batterie et doté d'IA de périphérie. Les avancées en matière de semi-conducteurs et de composants élargissent les options de conception pour les OEM, notamment l'AIROC UWB TSL100 d'Infineon (juin 2026) pour la détection de présence haute précision et le contrôle d'accès sécurisé, et la technologie de détecteur de mouvement PaPIRs+ de Panasonic Industry (juillet 2026), avec des éléments pyroélectriques redessinés destinés à accroître la sensibilité thermique pour l'automatisation des bâtiments et l'optimisation CVC. Ensemble, ces avancées soutiennent un positionnement de solutions autour de la détection multimodale (PIR, mmWave/UWB et données environnementales) et de l'analytique embarquée, adaptées aux exigences plus strictes en matière de confidentialité et de traitement des données dans les bâtiments commerciaux.

Développements récents du secteur

- Mars 2026 : XY Sense a lancé Area Pro, un détecteur d'occupation conçu pour une couverture commerciale étendue avec IA embarquée et connectivité PoE filaire. Le produit cible les installations permanentes où la fiabilité de l'alimentation et du réseau est privilégiée par rapport à l'autonomie de la batterie. Il renforce également le passage vers des nœuds de détection de qualité infrastructure alimentant les analyses du lieu de travail et les flux d'automatisation des bâtiments.

- Février 2026 : PointGrab a introduit CogniPoint 2 Flex, un détecteur d'occupation alimenté par batterie combinant l'IA de périphérie avec le réseau Thread pour l'automatisation des bâtiments d'entreprise. La prise en charge de Thread aligne la couche de détection sur les réseaux de bâtiments émergents basés sur IP et peut réduire les frictions d'intégration dans les environnements multifournisseurs. L'annonce souligne l'importance croissante du traitement en périphérie pour extraire des données d'occupation exploitables sans dépendre uniquement du calcul cloud.

- Novembre 2025 : Signify a lancé un nouveau détecteur DALI de mouvement et de lumière du jour alimenté sur secteur, conçu pour fonctionner au sein de la plateforme d'éclairage connecté Signify Interact. L'association des entrées d'occupation et de lumière du jour permet un contrôle en boucle fermée plus précis pour les gestionnaires de site et les intégrateurs déployant des mises à niveau basées sur DALI. Ce lancement renforce la différenciation basée sur la plateforme en regroupant capteurs, contrôles et logiciels sous une offre unifiée d'éclairage connecté.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Le marché des détecteurs d'occupation couvre les revenus générés par les capteurs et unités de contrôle associées qui détectent une présence ou un mouvement, puis déclenchent des actions telles que l'allumage/extinction des lumières, l'ajustement de la climatisation ou l'activation de fonctions de sécurité dans les bâtiments commerciaux et résidentiels.

Exclusions du périmètre : nous excluons les plateformes logicielles d'automatisation des bâtiments plus larges et les dispositifs de détection non liés à l'occupation qui ne mesurent pas la présence à des fins de contrôle.

Aperçu de la segmentation

- Par connectivité réseau

- Filaire

- Sans fil

- Wi-Fi

- Zigbee

- Z-Wave

- Par technologie

- Infrarouge passif (PIR)

- Ultrasonique

- Micro-ondes

- Double technologie / Multi-technologie (PIR + mmWave, etc.)

- Radar mmWave / FMCW

- Par type de montage

- Monté au plafond

- Monté au mur

- Intégré au bureau / au mobilier

- Intégré au luminaire / luminaire encastré

- Par type d'installation

- Rénovation

- Nouvelle construction

- Par type de bâtiment

- Résidentiel

- Commercial

- Industriel et entreposage

- Santé et résidences assistées

- Gouvernement et éducation

- Par application

- Contrôle de l'éclairage

- CVC et ventilation

- Sécurité et surveillance

- Comptage de personnes et utilisation des espaces

- Surveillance de l'occupation des lits et des sanitaires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Pays nordiques (Suède, Norvège, Danemark, Finlande)

- Reste de l'Europe

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont débuté en ancrant les indicateurs de demande pour les bâtiments et la consommation d'énergie, étant donné que les détecteurs d'occupation sont principalement installés pour réduire le gaspillage d'éclairage et de charges CVC. Nous avons utilisé des références publiques telles que les documents du US DOE et d'ENERGY STAR, les statistiques énergétiques des bâtiments de l'IEA, les données de construction du US Census, les indicateurs de construction d'Eurostat, ainsi que les références de normes et de codes publiées par des organismes tels que l'ASHRAE et l'ICC.

Ensuite, nous avons vérifié les signaux de produits et de prix à l'aide de dépôts d'entreprise et de présentations aux investisseurs, de catalogues de produits et de fiches techniques, de statistiques douanières et commerciales le cas échéant, ainsi que de couvertures de presse fiables sur les déploiements de bâtiments intelligents. Dans certains cas, nous nous sommes également appuyés sur des abonnements payants pour les données financières des entreprises et le suivi de l'actualité, ainsi que sur des bases de données de brevets pour comprendre l'évolution de la technologie de détection et les revendications commerciales privilégiées. Ces sources documentaires ne sont qu'illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter, valider et clarifier les hypothèses finales.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement acheté et installé, ainsi que sur la manière dont les budgets évoluent entre la rénovation et la construction neuve, et selon les types de bâtiments. Nous nous sommes entretenus avec un ensemble de fabricants, distributeurs, intégrateurs de systèmes et propriétaires ou équipes de gestion d'installations dans les Amériques, la région EMEA et la région APAC, afin de pouvoir recouper les fourchettes de prix, les taux d'adoption et les cycles de remplacement avec les signaux documentaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 14 % | APAC : 42 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 34 % |

| Petits acteurs : 17 % | Managers : 51 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été élaboré à l'aide d'un bassin de demande descendant qui reconstitue le nombre de capteurs intégrés aux bâtiments chaque année en fonction des ajouts de construction et de l'intensité de rénovation, puis traduit en valeur à l'aide de comptages d'appareils typiques et de fourchettes de prix de vente moyens. Pour garantir des totaux réalistes, nous avons corroboré les estimations descendantes avec des approximations ascendantes sélectives, notamment des vérifications de couverture des revenus d'un échantillon de fournisseurs, des vérifications de cohérence du mix de canaux, et un ASP échantillonné multiplié par les volumes unitaires implicites pour les principaux cas d'usage.

Parmi les données pratiques utilisées figurent l'activité de construction non résidentielle et résidentielle, la part de rénovation par type de bâtiment, le nombre moyen de capteurs par 1 000 pieds carrés pour les configurations courantes, la répartition entre PIR et ultrasonique ou micro-ondes dans les projets typiques, et les taux d'adoption filaire versus sans fil lorsque les contraintes de câblage importent. Pour les prévisions, nous avons mené une analyse de scénarios afin que le scénario de base puisse refléter l'impulsion probable des codes et de l'efficacité énergétique, tandis que des scénarios alternatifs testent des cycles de rénovation plus lents ou une adoption sans fil plus rapide. Lorsqu'un signal ascendant manquait pour des géographies plus petites, nous avons comblé l'écart par des ratios de substitution liés au parc immobilier et aux dépenses de construction, puis ajusté en fonction des retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés par rapport à des signaux indépendants tels que l'activité des programmes d'efficacité énergétique des bâtiments, les tendances de construction et les fourchettes de prix observées, puis vérifiés pour détecter les sauts abrupts qui ne correspondraient pas aux cycles d'installation. Lorsque des écarts apparaissaient, nous avons revu les hypothèses et utilisé des appels de suivi pour confirmer si le changement était dû au périmètre, à la tarification ou au calendrier.

Avant validation finale, le modèle et le récit passent par des revues d'analystes en plusieurs étapes afin que les définitions, les calculs et les totaux inter-segments restent cohérents. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements majeurs de codes ou des variations importantes de l'activité de construction, suivies d'une dernière révision juste avant la livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché des détecteurs d'occupation selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les détecteurs d'occupation ne correspondent souvent pas, car les analystes utilisent des seuils différents pour définir ce qui constitue une vente de détecteur d'occupation et le moment où elle est comptabilisée, puis appliquent des hypothèses de tarification et d'adoption différentes. Des écarts apparaissent également lorsqu'une estimation s'appuie davantage sur la croissance des expéditions tandis qu'une autre s'appuie sur les tendances des dépenses d'automatisation des bâtiments.

Les principaux facteurs d'écart sur ce marché sont généralement le périmètre et le calendrier, par exemple si les contrôles et les luminaires intégrant des capteurs sont inclus, comment la pénétration de la rénovation est traitée par rapport à la construction neuve, et comment les ASP évoluent dans le temps à mesure que l'adoption sans fil augmente. Le tableau met en évidence cet écart, où les revenus liés uniquement aux capteurs associés aux bassins de demande d'éclairage, de CVC et de sécurité sont séparés des dépenses d'automatisation adjacentes, reflétant un choix de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,26 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,53 milliards USD (2023) | Utilise une année de base antérieure et une fenêtre de croissance plus rapide, et la valeur phare semble liée à une approche revenus-plus-volume qui peut sous-estimer la hausse tarifaire des années ultérieures et les rénovations commerciales à plus forte valeur. |

| Éditeur sectoriel B | 2,75 milliards USD (2025) | Applique probablement un scénario de croissance plus large sur l'ensemble de la demande en bâtiments intelligents et peut mélanger les dépenses d'automatisation et de contrôle adjacentes, ce qui peut gonfler les totaux lorsque les revenus liés uniquement aux capteurs sont séparés par application. |

Dans l'ensemble, les différences proviennent principalement de la rigueur avec laquelle le périmètre du produit est défini et de la manière dont l'adoption et la progression des ASP évoluent au fil des années de prévision. En maintenant les données traçables jusqu'à l'activité de construction, l'intensité de rénovation et le nombre de capteurs au niveau des applications, le chiffre final reste explicable et reproductible, même lorsque les hypothèses sont actualisées.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des capteurs de présence ?

Le marché des capteurs de présence s'élevait à 3,26 milliards USD en 2026 et devrait atteindre 4,16 milliards USD d'ici 2031 à un TCAC de 5,04 %.

Quel segment de connectivité domine le marché des capteurs de présence ?

Les solutions filaires dominent avec une part de 61,55 % en 2025 grâce à leur fiabilité, bien que les nœuds sans fil progressent à un TCAC de 12,18 %.

Quel domaine d'application connaît la croissance la plus rapide ?

Le contrôle CVC et de la ventilation affiche la croissance la plus élevée à un TCAC de 13,88 % alors que les propriétaires de bâtiments élargissent leur focus de l'éclairage à l'optimisation environnementale complète.

Pourquoi la santé est-elle une opportunité émergente ?

Les réglementations CMS et MDR récompensent les hôpitaux qui déploient la surveillance de l'occupation des lits, élargissant l'adoption des capteurs au-delà des usages traditionnels d'éclairage et de CVC.

Quelles régions porteront la demande future ?

L'Asie-Pacifique affiche le TCAC le plus rapide jusqu'en 2031 en raison des objectifs « double carbone » de la Chine et de l'urbanisation rapide, tandis que l'Europe et l'Amérique du Nord maintiennent une demande de base solide grâce aux mandats réglementaires.

Quel est le degré de fragmentation du paysage concurrentiel ?

Les cinq premiers acteurs détiennent environ 29,45 % de part en 2025, indiquant une consolidation modérée mais des opportunités d'entrée persistantes pour les startups pilotées par l'IA.

Dernière mise à jour de la page le: