Taille et Part du Marché des Équipements de Fabrication Métallique au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.42 Milliards de dollars |

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 1.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Fabrication Métallique au Brésil par Mordor Intelligence

La taille du Marché des Équipements de Fabrication Métallique au Brésil devrait passer de 1,42 milliard USD en 2025 à 1,47 milliard USD en 2026 et devrait atteindre 1,76 milliard USD d'ici 2031, à un TCAC de 3,69 % sur la période 2026-2031. La hausse des dépenses d'infrastructure, les plans robustes de production de véhicules axés sur les modèles électriques et hybrides, ainsi que les développements intensifs dans le secteur pétrolier et gazier du pré-sel se conjuguent pour stimuler la demande en systèmes d'usinage de précision, de découpe et de soudage. Des programmes du secteur public tels que le PAC 2024-27 et la Lei do Bem élargissent l'accès aux capitaux de modernisation, tandis que des droits de douane à l'importation de 14 % à 20 % protègent les fabricants locaux et confèrent aux équipements produits sur le territoire national un avantage tarifaire. La croissance de l'offre reste soutenue dans les systèmes automatiques, les producteurs s'orientant vers des opérations connectées et pilotées par capteurs qui réduisent les rebuts et la consommation d'énergie. En revanche, la volatilité des prix des intrants en acier, la fiabilité limitée du réseau électrique dans les régions Nord et Nord-Est, ainsi qu'une pénurie persistante d'opérateurs CNC qualifiés tempèrent les perspectives de dépenses à court terme.

Principaux Enseignements du Rapport

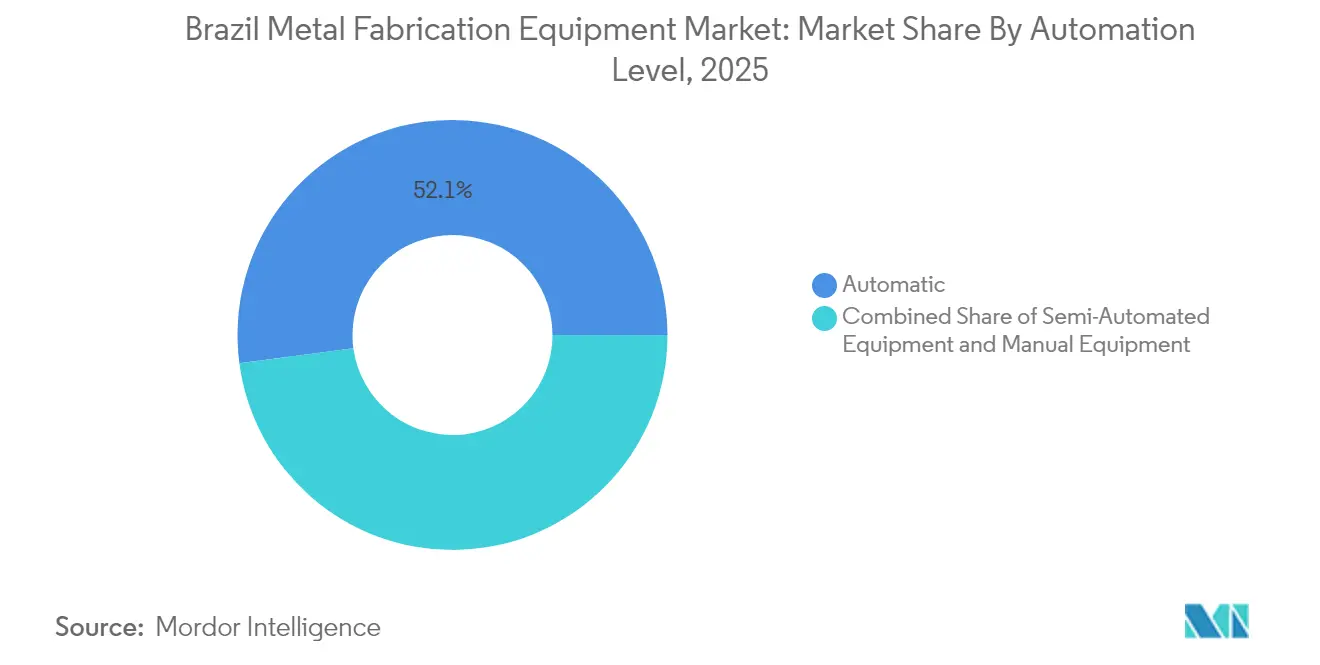

- Par niveau d'automatisation, les systèmes automatiques représentaient 52,10 % de la taille du marché des équipements de fabrication métallique au Brésil en 2025 et progressent à un TCAC de 4,55 % jusqu'en 2031.

- Par type d'équipement, les équipements d'usinage étaient en tête avec 41,88 % de la part du marché des équipements de fabrication métallique au Brésil en 2025 ; les équipements de soudage devraient enregistrer le TCAC le plus élevé, à 5,05 %, jusqu'en 2031.

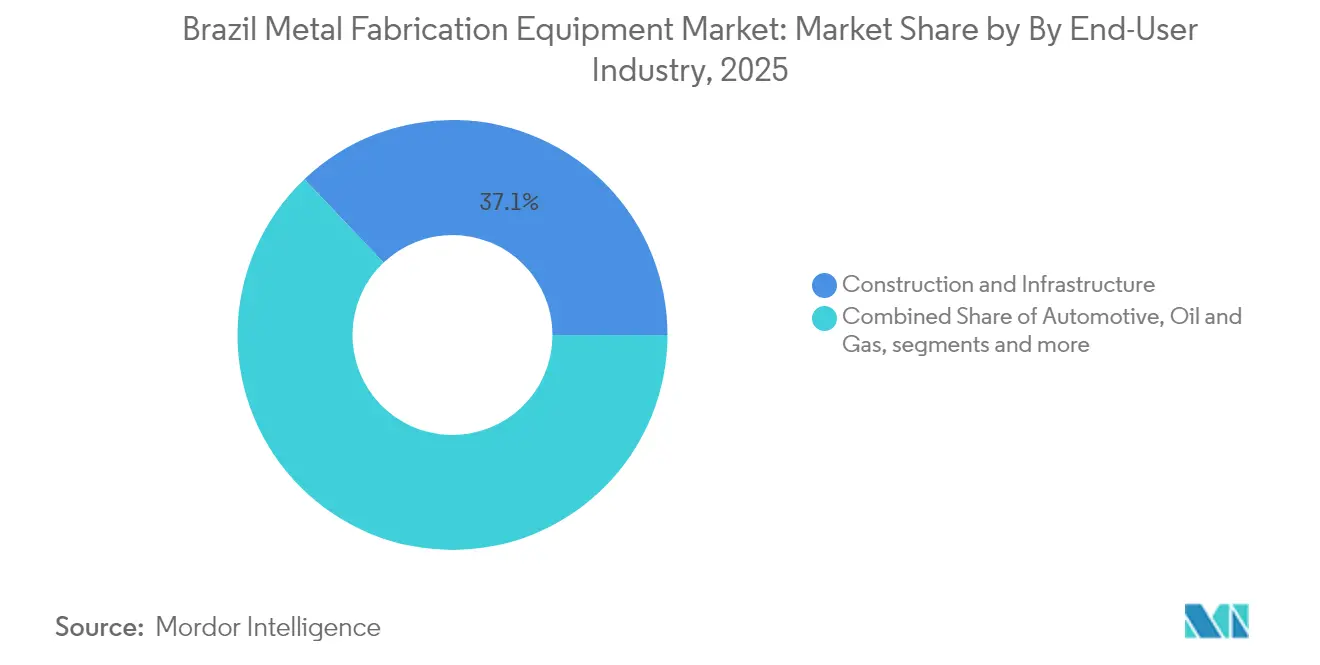

- Par utilisateur final, la construction et l'infrastructure représentaient 37,10 % de la taille du marché des équipements de fabrication métallique au Brésil en 2025, tandis que la catégorie diversifiée « autres (électronique, fabrication générale, marine, chemins de fer, etc.) » devrait afficher le TCAC le plus élevé, à 4,66 %, jusqu'en 2031.

- Par région, le Sud-Est a capté 46,30 % de la part des revenus en 2025 ; le Nord-Est devrait afficher un TCAC de 4,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Équipements de Fabrication Métallique au Brésil

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Développement accéléré des champs pétroliers et gaziers du pré-sel stimulant la demande en équipements haute spécification | +0.8% | Sud-Est, Sud et zones offshore | Moyen terme (2-4 ans) |

| Expansion des pôles VE/automobile brésiliens stimulant l'adoption des CNC | +0.6% | Sud-Est, Sud | Court terme (≤ 2 ans) |

| Pipeline d'infrastructure PAC 2024-27 stimulant la fabrication d'acier à grande échelle | +0.5% | National, gains précoces dans le Nord-Est, le Nord | Moyen terme (2-4 ans) |

| Incitations fiscales Lei do Bem catalysant les investissements dans l'Industrie 4.0 | +0.4% | Sud-Est, Sud, Nord-Est sélectif | Long terme (≥ 4 ans) |

| Obligations de contenu local FINAME favorisant les achats d'équipements nationaux | +0.3% | National | Court terme (≤ 2 ans) |

| Hausse des exportations de modules Mercosur nécessitant des mises à niveau de capacité | +0.2% | Sud-Est, Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement Accéléré des Champs Pétroliers et Gaziers du Pré-Sel Stimulant la Demande en Équipements Haute Spécification

Petrobras prévoit de forer 280 nouveaux puits d'ici 2028 dans le cadre d'un programme de dépenses de 102 milliards USD, générant une demande sans précédent pour des systèmes de découpe et de soudage à très haute tolérance capables de traiter des alliages résistants à la corrosion pour les pipelines sous-marins et les unités de production flottantes[1]World Oil Staff, "Le Programme Pré-Sel de Petrobras Stimule le Boom des Équipements Offshore," WorldOil, worldoil.com. Constellation Oil Services signale des taux journaliers de plateforme approchant 500 000 USD, témoignant des besoins en équipements haut de gamme. Tenaris et Equinor ont récemment livré 83 000 tonnes de tubes en acier pour le projet Raia, soulignant la demande soutenue dans le Sud-Est pour une fabrication sophistiquée.

Expansion des Pôles VE/Automobile Brésiliens Stimulant l'Adoption des CNC

Les constructeurs automobiles ont annoncé plus de 6 milliards USD de nouvelles mises à niveau d'usines pour la production de modèles électriques. General Motors s'engage seul à hauteur de 1,4 milliard USD jusqu'en 2029, tandis que Toyota a alloué 2,22 milliards USD, dont 1 milliard USD d'ici 2026, pour des véhicules adaptés au marché local. Les machines CNC de précision sont au cœur des nouveaux châssis de batteries et des composants de châssis allégés, stimulant les commandes dans l'ensemble de São Paulo et du Paraná.

Pipeline d'Infrastructure PAC 2024-27 Stimulant la Fabrication d'Acier à Grande Échelle

Le Programme d'Accélération de la Croissance a réservé 186,6 milliards BRL (35,45 milliards USD) pour la numérisation industrielle à l'échelle nationale et alloué 816 millions R$ (155,04 millions USD) du Fonds d'Investissement du Nord-Est en faveur du chemin de fer Transnordestina, longtemps retardé[2]Secrétariat à l'Industrie, "Digitaliza Brasil : R$186,6 Milliards en Incitations," Gouvernement Brésilien, gov.br. Les poutres de ponts massives, les wagons de chemin de fer et les structures de gares nécessitent des lignes de formage de tôles épaisses et des cellules de découpe à portique multi-torches, stimulant les fournisseurs d'équipements dotés de portefeuilles pour applications lourdes.

Incitations Fiscales Lei do Bem Catalysant les Investissements dans l'Industrie 4.0

Les entreprises qui bénéficient de la déduction Lei do Bem récupèrent jusqu'à 34 % de leurs dépenses de R&D éligibles, réduisant considérablement les coûts nets liés à l'automatisation, à l'intégration de capteurs et aux mises à niveau d'analyse de données. Des études académiques montrent que les participants innovent nettement plus que leurs pairs, mais seulement 0,7 % des entreprises éligibles ont utilisé cet avantage jusqu'à présent. Une adoption plus large déclencherait une vague de modernisation étendue, notamment parmi les ateliers d'usinage de taille intermédiaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix des intrants en acier comprimant les budgets d'investissement | -0.7% | National, aiguë dans le Sud-Est, le Sud | Court terme (≤ 2 ans) |

| Instabilité du réseau électrique dans le Nord/Nord-Est limitant le temps de fonctionnement des machines haute puissance | -0.4% | Nord, Nord-Est | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en CNC freinant le retour sur investissement de l'automatisation | -0.3% | National, concentrée dans le Sud-Est, le Sud | Long terme (≥ 4 ans) |

| Droits de douane à l'importation renchérissant les équipements avancés | -0.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Intrants en Acier Comprimant les Budgets d'Investissement

Les fluctuations des prix des bobines et les changements de politique antidumping créent une incertitude budgétaire pour les usines qui planifient de nouvelles lignes. Gerdau a réduit son objectif de dépenses sur cinq ans à 9,2 milliards R$ (1,75 milliard USD), invoquant des marges comprimées liées aux importations asiatiques bon marché. ArcelorMittal a également suspendu son expansion à João Monlevade, bloquant les commandes de presses lourdes et de rectifieuses à rouleaux automatisées.

Instabilité du Réseau Électrique dans le Nord/Nord-Est Limitant le Temps de Fonctionnement des Machines Haute Puissance

Les chutes de tension dans le Pará et le Maranhão entraînent des coûts d'arrêt moyens de 7 364 USD par incident pour les découpeurs laser à forte charge et les postes de soudage à chauffage par induction. Les entreprises retardent l'achat de machines à laser à fibre multi-kilowatts jusqu'à ce que la fiabilité s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Niveau d'Automatisation : Les Équipements Automatiques Pilotent la Transformation Numérique

Les systèmes automatiques détenaient 52,10 % du marché des équipements de fabrication métallique au Brésil en 2025, et les revenus progressent à un TCAC de 4,55 % jusqu'en 2031. Les propriétaires d'usines constatent des retours sur investissement inférieurs à trois ans lorsque la robotique intégrée réduit les reprises et les rebuts. Les machines semi-automatisées restent populaires parmi les entreprises de taille intermédiaire qui adoptent une voie de mise à niveau modulaire, tandis que les établis entièrement manuels subsistent dans les ateliers artisanaux et pour les finitions complexes en acier inoxydable.

Le financement gouvernemental pour la numérisation de 186,6 milliards BRL (35,45 milliards USD) et l'allocation de 560 millions BRL (106,4 millions USD) du programme Brasil Mais Produtivo pour les petits fabricants accélèrent les modernisations de commandes et les déploiements de capteurs. Néanmoins, des enquêtes dans la région de Sorocaba ont révélé que seulement 46 % des entreprises connaissaient les concepts fondamentaux de l'Industrie 4.0. Cet écart laisse entrevoir une longue marge de progression pour l'adoption des équipements automatiques à mesure que les programmes de sensibilisation se développent.

Par Type d'Équipement : Dominance de l'Usinage au Milieu de l'Innovation en Soudage

Les équipements d'usinage ont capté 41,88 % du marché des équipements de fabrication métallique au Brésil en 2025, reflétant le profond héritage du pays dans le tournage, le fraisage et le perçage pour les moteurs, les boîtes de vitesses et les machines agricoles. La taille du marché des équipements de fabrication métallique au Brésil pour ce segment devrait progresser parallèlement aux composants allégés liés aux véhicules électriques. Parallèlement, les revenus des équipements de soudage augmentent à un TCAC de 5,05 %, portés par des sources d'alimentation multiprocessus adaptées aux aciers alliés offshore.

Les exposants à la FEIMEC 2024 ont mis en avant des cellules intégrées combinant des fraiseuses CNC avec des soudeurs robotisés en ligne et une inspection pilotée par intelligence artificielle, faisant évoluer le secteur vers des lignes numériques de bout en bout. Les machines de découpe et de formage continuent de progresser parallèlement à la croissance globale du marché, les commandes de construction pour cisailles à tôles et presses plieuses suivant les mises à niveau ferroviaires et portuaires.

Par Secteur d'Utilisation Final : Leadership de la Construction au Milieu de la Diversification

La construction et l'infrastructure représentaient 37,10 % de la demande en 2025, soutenues par les dépenses du PAC 2024-27 pour les autoroutes, les métros et les canaux d'irrigation. Le segment a représenté la moitié des transactions de marchés publics pour les presses plieuses lourdes et les portiques à arc submergé l'année dernière. L'automobile et le transport restent le deuxième groupe d'acheteurs, alimenté par les 6 milliards USD alloués aux nouvelles lignes de véhicules électrifiés dans les pôles existants.

Le segment diversifié « autres » — électronique, fabrication générale, marine, chemins de fer — affiche le TCAC le plus rapide à 4,66 %, le Brésil poursuivant l'autosuffisance en semi-conducteurs dans le cadre de la Loi Brésil Semicon et les chantiers navals côtiers se reconvertissant pour la fabrication de composants d'éoliennes offshore. Les fournisseurs de machines lourdes au service de l'agro-industrie génèrent également des commandes régulières pour des tours verticaux à grande capacité.

Par Région : Dominance du Sud-Est au Milieu de l'Émergence du Nord-Est

Le Sud-Est concentrait 46,30 % des revenus du marché des équipements de fabrication métallique au Brésil en 2025, grâce aux denses corridors automobile, sidérurgique et des biens d'équipement à São Paulo et dans le Minas Gerais. La modernisation par Gerdau de ses lignes d'acier plat à hauteur de 5 milliards R$ (950 millions USD) dans le Minas soutient la demande continue en équipements de traitement de bobines. Le Sud maintient son dynamisme grâce à la base automobile de Curitiba et aux exportations diversifiées de machines.

Le Nord-Est est en passe d'afficher un TCAC de 4,61 % jusqu'en 2031, le chemin de fer Transnordestina relançant la demande en acier de structure et de nouveaux pôles logistiques attirant des relocalisations industrielles. Les incitations liées aux régimes de zones franches portuaires au Ceará et au Pernambouc réduisent les coûts à l'arrivée des sous-ensembles importés, stimulant ainsi les investissements en équipements pour l'assemblage final de modules. Le Centre-Ouest bénéficie de la croissance de la fabrication de moissonneuses-batteuses, tandis que le Nord tire parti des concasseurs de pointe liés à l'exploitation minière, malgré des obstacles persistants liés au réseau électrique.

Analyse Géographique

Le marché des équipements de fabrication métallique au Brésil présente un cœur industriel clairement défini, mais se diffuse progressivement vers le nord. Le Sud-Est reste l'épicentre avec une part de 46,30 % en 2025 grâce à des chaînes d'approvisionnement intégrées et des bassins de main-d'œuvre qualifiée. Le programme d'ArcelorMittal de 1,8 milliard USD visant à améliorer la capacité et la qualité des produits plats souligne l'attrait continu des investissements dans la ceinture reliant Belo Horizonte et Santos.

Le Sud conserve sa deuxième place grâce aux pôles de véhicules et d'électroménager au Rio Grande do Sul et à Santa Catarina. Le Mato Grosso et le Goiás dans le Centre-Ouest affichent des achats réguliers de lignes de laminage de tôles et de tubes laser qui alimentent les pôles de fabrication d'équipements agricoles desservant une frontière soja et maïs en expansion.

L'arc de croissance du Nord-Est se distingue. Le récent décaissement de 816 millions R$ (155,04 millions USD) du Fonds d'Investissement du Nord-Est pour faire avancer le chemin de fer Transnordestina de 1 200 km a débloqué des commandes pour des lignes de perçage de poutres, des tables plasma CNC et des cintreuses de profilés lourds. Les fabricants d'acier au Pernambouc et en Bahia soumissionnent également pour des sections de tours éoliennes à mesure que les blocs de concession d'éoliennes offshore s'ouvrent.

Les mines du Pará dans le Nord augmentent leur capacité pour la bauxite et le cuivre, entraînant l'acquisition de découpeurs plasma pour tôles d'usure et de postes de gougeage assistés par robots. Cependant, la qualité de l'alimentation électrique et la logistique freinent l'adoption plus large des lasers à fibre multi-kilowatts, conduisant certains acheteurs à spécifier des systèmes d'alimentation sans interruption redondants ou des groupes électrogènes diesel de secours.

Paysage réglementaire

L'environnement réglementaire du Brésil pour les équipements de fabrication métallique repose sur l'évaluation de conformité nationale et les normes techniques, ainsi que sur des règles obligatoires de sécurité au travail pour l'exploitation de machines industrielles. L'Inmetro (Instituto Nacional de Metrologia, Qualidade e Tecnologia) soutient les cadres de mesure et d'évaluation de la conformité des produits, tandis que l'ABNT (Associacao Brasileira de Normas Tecnicas) publie les normes ABNT NBR utilisées dans les applications de fabrication d'acier et de fabrication en général (par exemple, l'ABNT NBR 8800 pour la conception des structures en acier). Sur le plan de la sécurité, le ministère du Travail et de l'Emploi fait appliquer les Normas Regulamentadoras obligatoires, notamment la NR-13 pour les chaudières, les récipients sous pression, la tuyauterie et les réservoirs de stockage métalliques utilisés dans les installations industrielles, ce qui influe sur les spécifications des équipements, les routines d'inspection et les besoins en documentation.

La politique commerciale et industrielle influence également directement la tarification des équipements et les décisions d'approvisionnement. En février 2026, le Gecex-Camex a approuvé une hausse généralisée des taxes à l'importation sur les biens d'équipement et le matériel informatique, avec des taux atteignant jusqu'à 25 % pour certaines catégories, renforçant des incitations protectionnistes susceptibles de favoriser les machines produites localement dans les appels d'offres sensibles au prix. En avril 2026, le MDIC a fait progresser des mesures de défense commerciale avec des droits antidumping préliminaires sur des presses hydrauliques chinoises spécifiques, et en juin 2026, des négociations commerciales ont évoqué de possibles réductions tarifaires sur les machines américaines, ce qui souligne un contexte tarifaire actif affectant les coûts à l'importation des CNC avancées, des lasers et des systèmes de formage.

Analyse de la chaîne de valeur

La chaîne de valeur des équipements de fabrication métallique au Brésil commence par les intrants amont de matières premières et de composants, puis se poursuit par la conception et l'assemblage des OEM, l'intégration de systèmes, et enfin la vente en aval, l'installation et le support du cycle de vie. En amont, l'exploitation minière et la sidérurgie alimentent les transformateurs et fabricants de métaux en produits longs et plats, tandis qu'en aval, une large base d'entreprises de transformation de l'acier soutient la demande de systèmes de découpe, de formage, d'usinage et de soudage utilisés dans les modules de construction, les pièces automobiles, les composants énergétiques et les machines industrielles. La couche des équipements combine des systèmes de commande CNC et laser, des entraînements, des moteurs, des roulements et de l'électronique de puissance sourcés mondialement avec des châssis, des dispositifs de protection et des accessoires fabriqués localement, et elle s'appuie ensuite sur des intégrateurs pour livrer des cellules clés en main, de la robotique et une connectivité logicielle aux grands acheteurs.

La distribution et le service restent des éléments de différenciation clés, car la disponibilité opérationnelle, les pièces de rechange et l'ingénierie d'application influencent le coût total de possession d'actifs à forte valeur tels que les découpeuses laser multi-kilowatts et les cellules de soudage automatisées. Des associations sectorielles comme l'ABIMAQ surveillent la santé du secteur et mettent en avant le taux d'utilisation des capacités et la pression des importations, tandis que de grands utilisateurs industriels disposant d'une empreinte d'usinage étendue (par exemple, Tupy exploitant des centaines de centres d'usinage) illustrent comment le parc installé alimente les revenus après-vente (maintenance, rétrofits, formation, outillage et consommables). Les goulots d'étranglement portent également sur la main-d'œuvre qualifiée en programmation CNC et sur la manière dont les décisions d'investissement réagissent à la volatilité des prix de l'acier et aux évolutions de la politique commerciale, ce qui peut accélérer la substitution vers des équipements éligibles localement dans le cadre de lignes subventionnées ou retarder les achats de systèmes importés à hautes spécifications lorsque les tarifs douaniers évoluent.

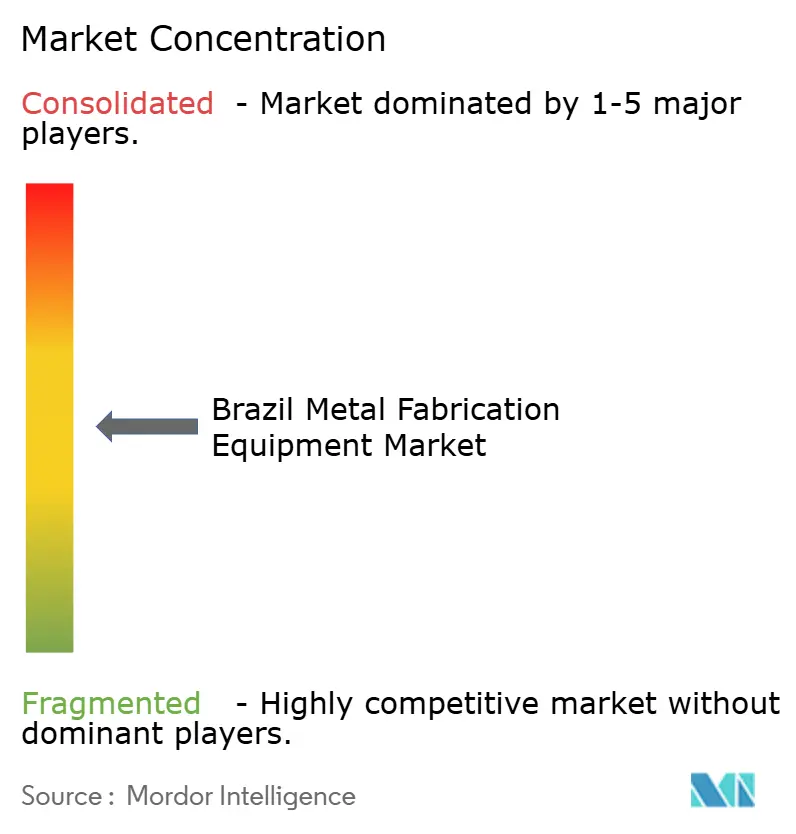

Paysage Concurrentiel

Paysage Concurrentiel

La concurrence reste modérément fragmentée. Les grands acteurs mondiaux tels que DMG Mori, Trumpf, Amada, Lincoln Electric, ESAB, Hypertherm et Bystronic dominent dans les lignes CNC haut de gamme, laser et de soudage multiprocessus. Les entreprises nationales, dont BMA Brasil Equipamentos et Romi, tirent parti des avantages de notation FINAME pour approvisionner les acheteurs sensibles aux coûts en presses plieuses et tours manuels. Les appels d'offres d'équipements exigent de plus en plus des tableaux de bord IoT intégrés, incitant tous les fournisseurs à intégrer des analyses en périphérie et une connectivité OPC UA.

Les mouvements stratégiques illustrent l'adaptation à la politique locale. Trumpf a conclu une coentreprise avec un intégrateur de São Paulo pour augmenter le contenu local sur les découpeurs laser 2D et accéder au crédit subventionné. DMG Mori a inauguré un centre de pièces détachées et de formation à Curitiba pour raccourcir les délais de reconstruction de broches, tandis qu'ESAB a ouvert une cellule de démonstration en robotique à Contagem pour vendre conjointement des torches de découpe avec des bras de soudage collaboratifs.

Les opportunités inexploitées se concentrent autour du soudage d'alliages offshore, du gainage en place de coudes de tuyauterie et de la réparation additive de composants de forage. Peu de fournisseurs combinent des sources d'alimentation de plus de 100 kW avec un suivi automatisé des joints adapté aux bases de dévidage sous-marines, offrant aux premiers entrants la possibilité de remporter des contrats de service lucratifs. La mise en œuvre de la nouvelle Taxe sur les Biens et Services en 2026 devrait comprimer les coûts effectifs à l'importation des logiciels par rapport au matériel, favorisant les fournisseurs dotés de solides boîtes à outils numériques.

Leaders du Secteur des Équipements de Fabrication Métallique au Brésil

BMA Brazil

Colfax

DMG Mori

Trumpf GmbH

Amada Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un ensemble d'opportunités se développe autour de la fabrication localisée à haut débit de composants pour véhicules électrifiés, parallèlement à la modernisation des lignes de fabrication utilisant une automatisation intégrée. En juin 2026, Gestamp a inauguré une nouvelle usine de composants de carrosserie métallique et de châssis à Piracicaba (Sao Paulo), avec un investissement rapporté de 200 millions de R$, ce qui accroît la demande d'équipements de support à l'emboutissage, d'automatisation du soudage, d'usinage de précision et de systèmes d'inspection en ligne à proximité des pôles automobiles établis. Cette localisation proche des OEM élargit le marché adressable pour les fournisseurs capables d'associer les périphériques de ligne de presse, le soudage robotisé, la découpe laser et la traçabilité numérique dans des cellules intégrées visant à réduire les reprises et les rebuts.

Un second axe est lié à l'industrie lourde et aux investissements liés à l'énergie qui nécessitent un traitement de matériaux à hautes spécifications et une fabrication grand format. En mars 2026, NOV a annoncé un plan de 200 millions de USD pour doubler la capacité de son usine de fabrication de conduites flexibles sous-marines à Acu, renforçant la demande de capacités spécialisées de soudage, de découpe et de formage pour les matériaux de qualité offshore et des exigences strictes en matière d'assurance qualité. Sur le plan politique, le cadre New Industry Brazil (NIB) et un financement dédié, dont une ligne de crédit BNDES et Finep de 12 milliards de R$ en août 2025 pour la diffusion des équipements de l'Industrie 4.0, élargit le bassin d'acheteurs pouvant financer la robotique, les capteurs et les mises à niveau de machines connectées, en particulier parmi les ateliers de taille moyenne qui se sont davantage appuyés sur une semi-automatisation manuelle ou modulaire.

Développements récents du secteur

- Juin 2026 : Gestamp a inauguré une nouvelle usine de composants de carrosserie métallique et de châssis à Piracicaba, Sao Paulo, présentée comme sa septième usine de ce type au Brésil et soutenue par un investissement de 200 millions de R$. Cette empreinte supplémentaire accroît la demande localisée d'équipements de fabrication liés à l'emboutissage, de soudage robotisé et de capacités d'usinage près des pôles automobiles, favorisant des temps de réponse plus rapides des fournisseurs et un contrôle qualité plus rigoureux.

- Juillet 2025 : Metalurgica Nakayone a commandé un système de presse de transfert modulaire Triton de 1 600 tonnes auprès d'ANDRITZ Schuler pour agrandir son atelier de presses, avec une livraison prévue fin 2025 et une mise en service évoquée pour mi-2026. Ce projet témoigne d'un investissement continu dans des capacités de formage à productivité accrue et entraîne généralement des équipements complémentaires tels que des matrices, des systèmes d'alimentation, de l'automatisation, ainsi que des cellules de soudage et d'inspection en aval.

- Novembre 2024 : Tenaris et Equinor ont achevé la fabrication de 83 000 tonnes de tuyaux pour le projet de gaz offshore Raia à Sao Paulo. L'ampleur du lot de tuyaux met en évidence des besoins soutenus en systèmes de découpe, de soudage et d'inspection à haute tolérance utilisés dans la fabrication de composants de qualité offshore, et renforce le Sud-Est du Brésil comme centre de demande premium pour les équipements de travail des métaux avancés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans ce rapport, le marché est défini comme la valeur des équipements de fabrication métallique vendus au Brésil pour les travaux de découpe, d'usinage, de formage et de soudage réalisés dans des ateliers de fabrication et des installations captives.

Exclusions de périmètre : nous excluons les locations, les équipements remis à neuf ou usagés, ainsi que les unités utilisées uniquement pour la fabrication additive.

Aperçu de la segmentation

- Par Niveau d'Automatisation

- Automatique

- Équipements Semi-Automatisés

- Équipements Manuels

- Par Type d'Équipement

- Découpe (Laser, Plasma, Jet d'Eau, Oxycoupage, etc.)

- Usinage (Tours, Fraisage, Perçage, etc.)

- Formage (Presses Plieuses, Machines à Cintrer, etc.)

- Soudage (Soudage à l'Arc, Soudage Laser, etc.)

- Autres Types d'Équipements (Finition, Manutention, Outillage, etc.)

- Par Secteur d'Utilisation Final

- Automobile et Transport

- Construction et Infrastructure

- Pétrole et Gaz / Énergie

- Aérospatiale et Défense

- Machines Lourdes et Équipements Industriels

- Autres (Électronique, Fabrication Générale, Marine, Chemins de Fer, etc.)

- Par Région

- Sud-Est (Sudeste)

- Sud (Sul)

- Nord-Est (Nordeste)

- Nord (Norte)

- Centre-Ouest (Centro-Oeste)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier l'environnement de la demande au Brésil et pour établir des limites claires quant à ce qui compte comme des ventes d'équipements de fabrication métallique. Nous nous sommes principalement appuyés sur des sources publiques, sans paywall, telles que les statistiques du gouvernement brésilien (y compris les séries de production industrielle de l'IBGE), les publications de la Banque centrale du Brésil, les données douanières commerciales du Brésil, et les classifications commerciales internationales pour les machines-outils.

Pour ancrer nos hypothèses, nous avons également examiné des sources telles que les publications des associations de fabrication et de soudage, les normes techniques et notes de sécurité affectant l'adoption des machines, les revues d'ingénierie à comité de lecture traitant des évolutions technologiques (par exemple, l'usage des CNC et du laser), ainsi que les documents d'entreprise et présentations aux investisseurs pour des signaux d'activité. Le cas échéant, des abonnements payants pour les données financières et l'intelligence économique des entreprises, les actualités et données financières, ainsi que les bases de données de brevets, ont été utilisés pour vérifier la présence des fournisseurs et le positionnement des produits. Les sources documentaires listées sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fournisseurs d'équipements, des distributeurs, des intégrateurs et de grands utilisateurs finaux qui achètent des machines pour la fabrication interne. Nous avons utilisé ces échanges pour confirmer ce qui est réellement expédié et installé au Brésil, pour valider l'évolution des prix, et pour tester la robustesse des tendances d'adoption dans les principaux pôles industriels et types de clients.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 28 % | |

| Acteurs plus petits : 16 % | Managers : 59 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une reconstruction descendante reliant l'activité de travail des métaux au Brésil à la demande d'équipements, puis en appliquant les taux de pénétration des équipements et les cycles de remplacement pour aboutir à une valeur de ventes annuelle. Pour garder le modèle réaliste, des vérifications ascendantes sélectives ont été ajoutées à l'aide de calculs de prix par volume échantillonnés issus de vérifications de circuits de distribution et de répartitions de revenus des fournisseurs, qui ont ensuite été utilisées pour ajuster les totaux en cas d'écarts.

Les principaux intrants comprenaient la dynamique de production industrielle dans les secteurs à forte intensité de travail des métaux, les tendances d'importation et d'exportation de machines pour les catégories pertinentes, le comportement de renouvellement du parc installé, l'évolution du prix de vente moyen par catégorie d'équipement (y compris les modules complémentaires CNC, laser et plasma), les signaux d'utilisation des capacités des fabricants, et les principaux cycles de projets qui tirent généralement la demande de fabrication vers l'avant. Pour la prévision, une analyse de scénarios a été utilisée afin de pouvoir faire varier les conditions macroéconomiques, le calendrier des investissements et la progression des prix, puis les aligner avec ce que les répondants primaires considéraient comme un pipeline de commandes réaliste. Lorsque la visibilité ascendante était plus faible pour les circuits plus petits, nous avons comblé les écarts en utilisant des hypothèses de parts conservatrices, rattachées aux flux commerciaux et aux retours des distributeurs.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés par rapport à des signaux indépendants tels que la direction de la valeur commerciale, les tendances de la production industrielle, et des vérifications basées sur des entretiens concernant la prise de commandes et les délais de livraison. Les valeurs aberrantes ont été examinées par étapes, d'abord en vérifiant la cohérence des unités et des devises, puis en révisant l'hypothèse sous-jacente, et enfin en recontactant les sources si l'écart restait important.

Avant validation finale, le modèle et le récit passent par une revue multi-analystes afin que l'arithmétique, les définitions et la logique restent cohérentes entre la période historique et la prévision. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs modifient la demande, les prix ou la disponibilité de l'offre. Juste avant la livraison, nous effectuons une dernière vérification pour que les clients reçoivent la vue la plus récente.

Taille du marché brésilien des équipements de fabrication métallique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les différentes tailles de marché publiées pour les équipements de fabrication métallique au Brésil ne correspondent souvent pas, car les limites de ce qui est comptabilisé ne sont pas les mêmes, et l'année de référence utilisée peut également modifier le chiffre. Les différences les plus courantes proviennent de l'inclusion ou non des machines usagées et des locations, ainsi que de la mesure de la valeur en prix sortie usine, distributeur, ou installé.

La direction de la valeur des importations et exportations, combinée aux confirmations primaires sur les équipements réellement installés localement, constituent les vérifications qui permettent à Mordor Intelligence de rester aligné sur les ventes de nouveaux équipements au Brésil, ce qui explique également pourquoi certains périmètres plus larges produisent un total plus élevé. Les choix de progression des prix comptent également ici, car certaines sources appliquent une inflation agressive du prix de vente moyen (ASP) sur l'ensemble de la prévision, même lorsque les retours des circuits de distribution indiquent des remises dans certaines catégories de machines.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,42 Md USD (2025) | |

| Éditeur sectoriel A | 1,87 Md USD (2024) | Utilise une année de référence antérieure et semble appliquer un périmètre d'équipements plus large, ce qui peut inclure des outils et services d'atelier connexes non limités aux ventes de nouvelles machines. |

| Éditeur sectoriel B | 1,30 Md USD (2025) | Utilise un bassin de demande plus restreint et une progression des prix différente, ce qui peut sous-estimer les modules CNC, laser et plasma à plus forte valeur, souvent vendus dans le cadre du package machine. |

Pris ensemble, l'écart s'explique principalement par les marges de périmètre et la manière dont la tarification est répercutée dans le modèle. Notre approche maintient un total traçable jusqu'à des signaux d'activité clairs, des étapes de conversion reproductibles, et des vérifications basées sur des entretiens confirmant ce qui est réellement vendu et déployé au Brésil.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des équipements de fabrication métallique au Brésil ?

Le marché s'établit à 1,47 milliard USD en 2026 et devrait atteindre 1,76 milliard USD d'ici 2031.

Quel segment d'équipements est en tête du marché des équipements de fabrication métallique au Brésil ?

Les équipements d'usinage détiennent la plus grande part avec 41,88 %, tandis que les équipements de soudage constituent le segment à la croissance la plus rapide avec un TCAC de 5,05 % jusqu'en 2031.

Quelle est l'importance de l'automatisation dans le secteur de la fabrication métallique au Brésil ?

Les systèmes automatiques représentent déjà 52,10 % des revenus et progressent à un TCAC de 4,55 %, reflétant une forte dynamique vers l'adoption de l'Industrie 4.0.

Quelle région affiche la croissance la plus rapide pour la demande en équipements de fabrication métallique ?

Le Nord-Est devrait croître à un rythme annuel de 4,61 % jusqu'en 2031, porté par d'importants projets ferroviaires et portuaires.

Quelles incitations gouvernementales soutiennent la modernisation des équipements ?

La Lei do Bem offre des déductions fiscales pour les dépenses de R&D et de technologie, tandis que le FINAME propose un financement subventionné pour les machines à fort contenu local.

Quels sont les principaux défis auxquels font face les acheteurs d'équipements ?

La volatilité des prix de l'acier, les pénuries de main-d'œuvre qualifiée, les droits de douane à l'importation sur les machines avancées et l'instabilité de l'alimentation électrique dans les régions du nord constituent des obstacles majeurs à l'investissement à court terme.

Dernière mise à jour de la page le: