Taille et part de marché des services pétroliers au Koweït

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services pétroliers au Koweït par Mordor Intelligence

La taille du marché des services pétroliers au Koweït est estimée à 1,82 milliard USD en 2026, et devrait atteindre 2,38 milliards USD d'ici 2031, à un TCAC de 5,55 % pendant la période de prévision (2026-2031).

Les dépenses en capital soutenues de Kuwait Petroleum Corporation (KPC), le pivot vers des prospects offshore tels qu'Al-Nokhatha et Dorra, ainsi que l'adoption de plateformes numériques de construction de puits élargissent la base de services adressable. Le forage reste l'ancre des revenus, mais les offres de production sans appareil de forage et d'intervention se développent plus rapidement à mesure que les opérateurs extraient des barils supplémentaires de puits vieillissants. Les contrats de Gestion Intégrée de Projet (GIP) remodèlent la concurrence en regroupant les périmètres de forage, de complétion et d'optimisation de la production dans des conditions de performance pluriannuelles. La demande offshore s'accélère malgré une offre limitée de plates-formes auto-élévatrices, tandis que les gisements d'huile lourde et de carbonates compacts stimulent l'adoption des technologies thermiques et de fracturation.

Points clés du rapport

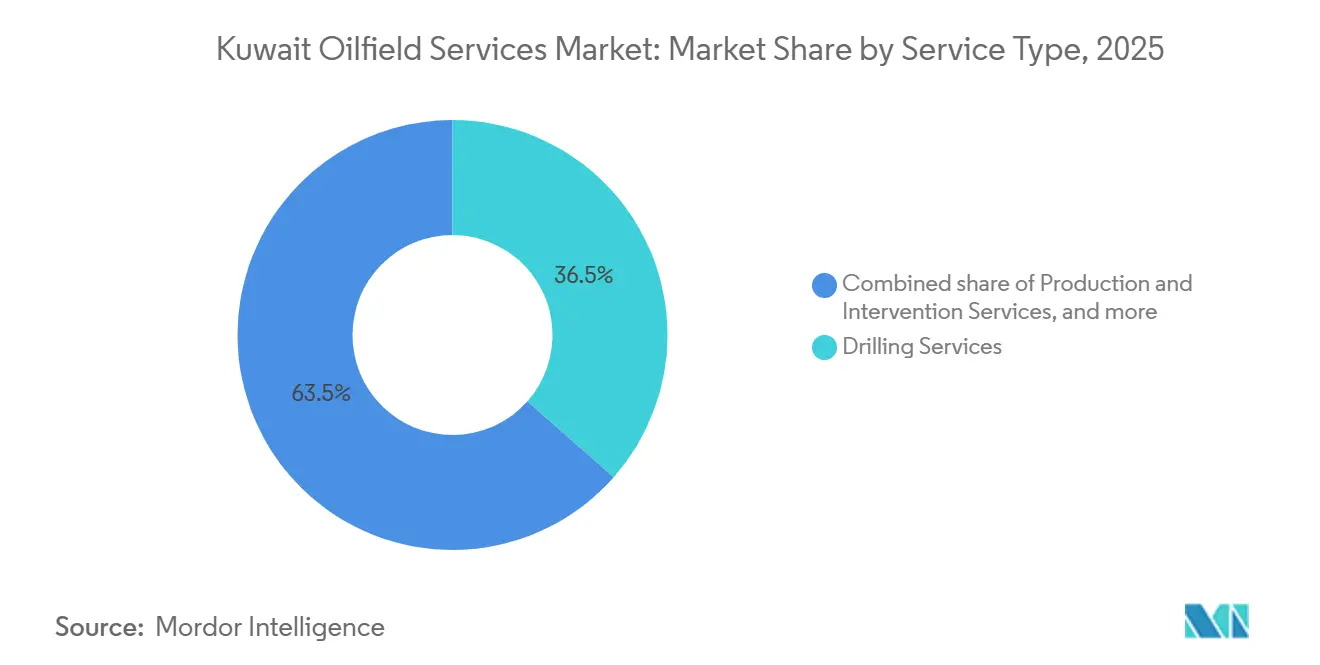

- Par type de service, le forage représentait 36,5 % de la part de marché des services pétroliers au Koweït en 2025, tandis que les services de production et d'intervention devraient afficher un TCAC de 7,6 % jusqu'en 2031.

- Par localisation, le secteur terrestre représentait 80,1 % des dépenses en 2025, tandis que le secteur offshore devrait progresser à un TCAC de 9,0 % jusqu'en 2031.

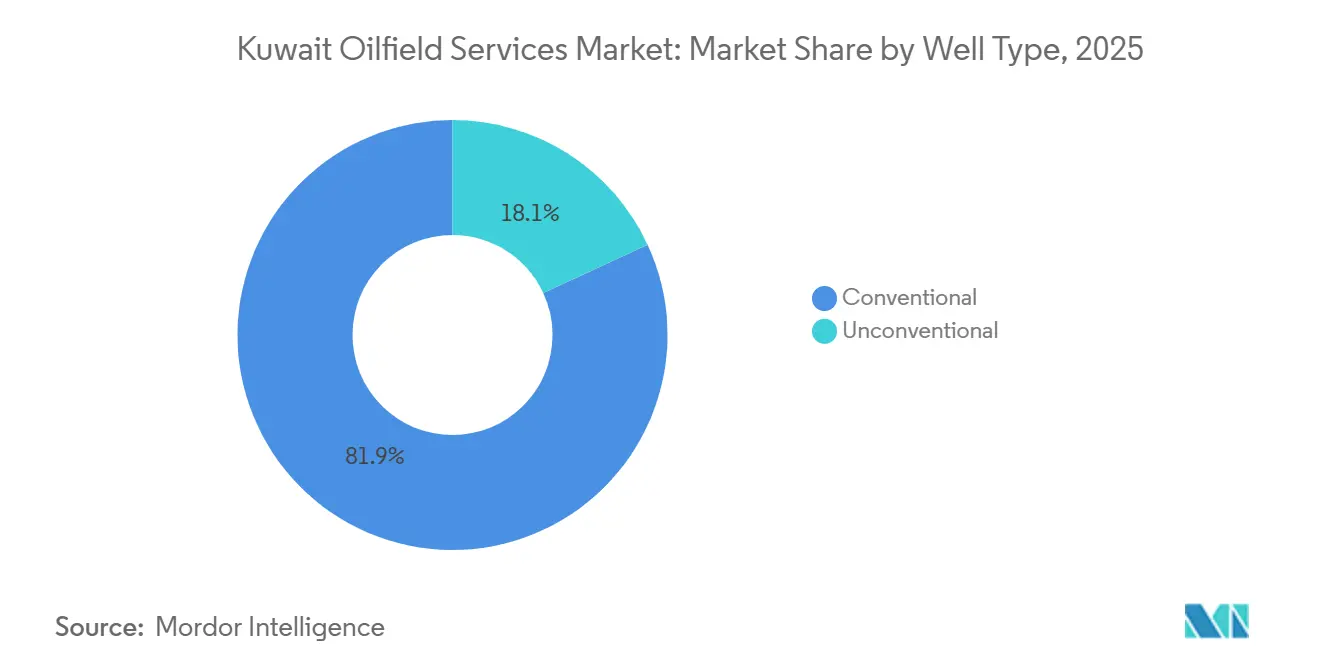

- Par type de puits, les puits conventionnels représentaient 81,9 % de la taille du marché des services pétroliers au Koweït en 2025, mais l'activité non conventionnelle devrait croître à un TCAC de 8,3 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services pétroliers au Koweït

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement croissant dans les projets offshore | +1.2% | Côte d'Al-Zour, secteur de Dorra | Moyen terme (2 à 4 ans) |

| Forage de remplissage accéléré dans les champs matures | +1.5% | Greater Burgan, Nord du Koweït, Minagish | Long terme (≥ 4 ans) |

| Transition vers la Gestion Intégrée de Projet | +0.9% | National | Moyen terme (2 à 4 ans) |

| Modèle de partenariat NOC-COI | +1.0% | Huile lourde de South Ratqa, gisements offshore de condensat de gaz | Long terme (≥ 4 ans) |

| Initiatives numériques de construction de puits | +0.7% | Nord du Koweït, Burgan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement croissant dans les projets offshore

KPC a achevé six puits d'exploration offshore à mi-2025 et prévoit 18 puits supplémentaires, diversifiant ainsi ses activités au-delà de son cœur terrestre.[1]Zawya News Desk, "Les découvertes d'Al-Nokhatha et d'Al-Julaiah renforcent les plans offshore," zawya.com La découverte d'Al-Nokhatha en juillet 2024 a ajouté environ 1,5 milliard de boe, la découverte d'Al-Julaiah en janvier 2025 a contribué environ 800 millions de boe, et le test Jazza-1 a livré plus de 29 MMscf/j ainsi que 5 000 bpj de condensat. Les partenaires koweïtiens et saoudiens visent à mettre Dorra en production à 1 Gpi³/j de gaz et 84 000 bpj de condensat suite à l'approbation du site en Al-Zour en décembre 2025. La demande offshore couvre désormais le forage par plates-formes auto-élévatrices, le positionnement sous-marin et la logistique maritime, et se détendra une fois que l'Arabie Saoudite aura libéré près de 27 plates-formes auto-élévatrices en 2026. Cette nouvelle frontière maritime élargit le marché des services pétroliers au Koweït en introduisant des activités rarement assurées par les entrepreneurs terrestres traditionnels.

Forage de remplissage accéléré pour contenir le déclin des champs matures

Le champ Greater Burgan est passé de 1,7 million de bpj en 2005 à 1,3 million de bpj dans les années 2020, avec un déclin naturel proche de 6 % par an.[2]Zawya News Desk, "Les découvertes d'Al-Nokhatha et d'Al-Julaiah renforcent les plans offshore," zawya.com Kuwait Oil Company (KOC) y répond par des puits de remplissage continus et des interventions sans appareil de forage. Un flux de travail structuré sur 600 puits de Sabria a augmenté la production de 20 % sur trois ans grâce à des améliorations itératives d'isolation d'eau, de stimulation et de relevage artificiel.[3]Schlumberger, "Un flux de travail intégré d'optimisation de la production augmente la production dans un champ mature," slb.com Neuf contrats de forage de cinq ans attribués en juillet 2024 à des entreprises locales ajoutent des appareils de forage de 550 ch axés sur les zones d'huile lourde, générant des emplois locaux et une profondeur de flotte. La sismique haute densité à azimut complet est désormais la norme de KOC pour identifier les zones payantes non exploitées, garantissant la continuité de l'activité de forage même lorsque les services de production s'accélèrent.

Transition vers les contrats de Gestion Intégrée de Projet

KOC passe des adjudications de services distincts à des cadres de GIP qui regroupent l'ingénierie, le forage, la complétion et l'optimisation de la production en accords uniques. Technip Energies a décroché un contrat de conseil de 250 à 500 millions EUR en 2024, et KBR a obtenu l'avant-projet détaillé (FEED) pour le projet d'huile lourde de South Ratqa visant 60 000 bpj d'ici 2030. Petrofac a suivi avec un contrat d'huile lourde de 4 milliards USD en janvier 2025, malgré des tensions bilantaires. La GIP transfère davantage de risques de performance sur les entrepreneurs, récompensant ceux capables d'associer expertise du sous-sol, automatisation et puissance de la chaîne d'approvisionnement. Les petites entreprises locales s'adaptent en se regroupant ou en se concentrant sur des périmètres de niche tels que les appareils de workover ou la logistique de site de puits.

Initiatives numériques de construction de puits

Halliburton a réalisé la première opération directionnelle entièrement automatisée du Koweït dans le champ de Bahra en 2025, réduisant le temps de forage de 30 % sans aucune intervention d'ingénieur grâce à l'automatisation LOGIX et à la télémétrie PulseStar. Le programme KwIDF de Schlumberger applique la détection acoustique distribuée (DAS) par fibre optique et l'analytique de périphérie pour diagnostiquer les défaillances des dispositifs de contrôle des entrées d'eau, guidant des réparations par tube spiralé qui ont plus que doublé la production des puits à Minagish et Sabriyah. Le contrat de pompes électriques submersibles (ESP) de Baker Hughes de décembre 2025 intègre les entraînements FusionPro et l'analytique en temps réel Leucipa pour prédire les défaillances et réduire les temps d'arrêt. Weatherford gère des Centres de Décision en Temps Réel, supervisant le forage et les complétion à distance. Bien que l'adoption du numérique soit inégale, les premiers adoptants démontrent des économies de coûts significatives et des taux de production initiaux plus élevés.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Seuil de rentabilité plus élevé pour les prospects profonds HP/HT | -0.8% | National, avec concentration dans les prospects jurassiques profonds et offshore | Moyen terme (2 à 4 ans) |

| Objectifs d'énergies renouvelables freinant la demande à long terme | -0.5% | National, influencé par les projets solaires et éoliens de Shagaya | Long terme (≥ 4 ans) |

| Pénurie d'appareils de forage offshore haute spécification dans la flotte régionale | -0.4% | Zones offshore nationales (Dorra, Al-Nokhatha, Al-Julaiah, secteurs Jazza) avec répercussions des contraintes régionales CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Seuil de rentabilité plus élevé pour les prospects profonds HP/HT

Alors que les puits terrestres atteignent leur seuil de rentabilité à environ 40 à 50 USD/bbl, les prospects jurassiques profonds et offshore HP/HT nécessitent 60 à 80 USD/bbl en raison des fluides de forage spécialisés, du tubage haute spécification et des longs cycles d'appareils de forage. Les taux journaliers des plates-formes auto-élévatrices au Moyen-Orient ont atteint en moyenne 80 000 à 100 000 USD en 2024-2025, gonflant les coûts de puits et forçant des compromis de calendrier. Même si KPC budgétise 9 à 10 milliards USD annuellement jusqu'en 2030, le capital favorisera les travaux de remplissage à retour sur investissement plus rapide lorsque les prix s'assoupliront. Les prestataires de services atténuent la pression sur les coûts grâce à des trépans adaptés, des modèles de GIP à performance, et une intégration plus étroite des données de forage et de complétion, mais la prime structurelle pour les puits HP/HT persiste.

Objectifs d'énergies renouvelables freinant la demande à long terme

Le Koweït vise 15 % d'énergies renouvelables dans son mix énergétique d'ici 2030, ancré par les parcs solaires et éoliens de Shagaya. Déplacer 20 % des 400 000 bpj actuellement brûlés pour la production d'électricité pourrait libérer 80 000 bpj pour l'exportation, réduisant l'urgence de nouveaux forages. Néanmoins, l'objectif de KPC d'atteindre 4 millions de bpj d'ici 2035 souligne que les énergies renouvelables visent à augmenter la capacité d'exportation, et non à réduire les dépenses en amont. Toutefois, la politique introduit une incertitude dans les projets HP/HT et en eaux profondes à long terme, orientant les acheteurs de services vers des contrats flexibles et modulaires et intensifiant la concurrence pour les opportunités à court terme et à faible coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le forage domine tandis que les services de production s'accélèrent

Le forage a contribué à hauteur de 36,5 % de la part de marché des services pétroliers au Koweït en 2025, soutenu par les puits de remplissage continus dans Greater Burgan et le programme d'évaluation offshore.[4]Zawya Energy, "Shagaya vise 15 % d'énergies renouvelables dans le mix d'ici 2030," zawya.com Les lignes de production et d'intervention, cependant, sont prévues pour un TCAC de 7,6 % jusqu'en 2031 à mesure que les opérateurs s'appuient sur des techniques sans appareil de forage pour restaurer le débit sans mobiliser des unités de workover complètes. La sismique haute densité, les outils de forage automatisés et les plateformes ESP numériques augmentent la récupération des réservoirs matures. Pendant ce temps, les travaux de cimentation premium et de fracturation multistade gagnent du terrain dans les zones de carbonates compacts et d'huile lourde, élargissant la taille du marché des services pétroliers au Koweït disponible pour les entrepreneurs spécialisés.

La croissance des services de production bénéficie aux prestataires de nettoyage par tube spiralé, de pompes électriques submersibles et de surveillance numérique des puits. Un contrat de décembre 2025 a vu Baker Hughes intégrer les entraînements FusionPro avec l'analytique Leucipa sur plusieurs champs, ancrant un flux de revenus pluriannuel. Le système de straddle numérique transporté par câble lisse de Schlumberger a restauré 800 bpj dans un seul puits tout en contournant un workover sur appareil de forage de 60 jours. Ces études de cas soulignent pourquoi la croissance du segment dépasse celle du marché global des services pétroliers au Koweït.

Par localisation : base terrestre face à la montée de l'offshore

Les travaux terrestres représentaient 80,1 % des dépenses en 2025, reflétant la prédominance de Greater Burgan, des sites d'huile lourde du Nord du Koweït et des actifs de l'Ouest du Koweït qui produisent ensemble plus de 2,4 millions de bpj. Le forage de remplissage continu, l'injection d'eau et l'optimisation du relevage artificiel maintiennent cette base stable. La coentreprise de Weatherford exploite huit appareils de forage terrestres, tandis que l'opération entièrement automatisée de Halliburton à Bahra en 2025 illustre la quête d'efficacité.

L'activité offshore, bien que plus modeste, devrait afficher un TCAC de 9,0 % jusqu'en 2031, alimentée par Dorra, Al-Nokhatha, Al-Julaiah et Jazza. L'approbation du Conseil municipal du Koweït en décembre 2025 pour l'infrastructure de Dorra à Al-Zour lève un obstacle critique, et KOC prévoit 18 puits supplémentaires. La demande maritime englobe les remorqueurs de manipulation d'ancres, le positionnement sous-marin et les navires de levé sans équipage fournis par GAC Marine et Fugro, élargissant la taille du marché des services pétroliers au Koweït au-delà de son cœur terrestre traditionnel.

Par type de puits : base conventionnelle, pivot non conventionnel

Les puits conventionnels représentaient 81,9 % de l'activité en 2025, soutenant l'essentiel de la production actuelle avec le forage directionnel rotatif, les complétion à dispositifs de contrôle des entrées d'eau (ICD) et les programmes de maturation des pompes électriques submersibles (ESP). Les conceptions multilatérales intelligentes dans l'Ouest du Koweït combinent des vannes de contrôle des entrées d'eau avec des jauges de fond de puits pour maîtriser les problèmes de teneur en eau dans des réservoirs très perméables.

Le développement non conventionnel, l'huile lourde à South Ratqa et les carbonates compacts à Bahra, devrait croître à un TCAC de 8,3 % jusqu'en 2031. La récupération thermique, la fracturation multistade et les technologies de gestion du sable dominent les dépenses. L'attribution de l'avant-projet détaillé à KBR et le contrat d'huile lourde de 4 milliards USD de Petrofac mettent en évidence l'ampleur des opportunités à venir, soulignant pourquoi les entrepreneurs intégrés capables de regrouper le forage, la stimulation, le relevage artificiel et l'optimisation en temps réel sont bien positionnés pour capter une part croissante du marché des services pétroliers au Koweït.

Analyse géographique

L'ensemble de l'activité des services pétroliers du Koweït se déroule à l'intérieur de ses frontières, mais les dynamiques régionales influencent les coûts et la disponibilité. Sur terre, le déclin annuel de 6 % de Greater Burgan impose des projets continus de forage et de gestion de l'eau, ancrant une grande partie de la demande de services. La campagne d'huile lourde Lower Fars du Nord du Koweït s'appuie sur neuf contrats de forage attribués localement pour développer les capacités nationales, tandis que les champs de l'Ouest du Koweït déploient des puits multilatéraux intelligents pour contrer la percée prématurée de l'eau. Ces initiatives absorbent des appareils de forage, des unités de fracturation et des équipes de relevage artificiel, soutenant la part terrestre du marché des services pétroliers au Koweït.

En offshore, l'alignement bilatéral de Dorra avec l'Arabie Saoudite, le potentiel de 1,5 milliard de boe d'Al-Nokhatha et la découverte de 800 millions de boe d'Al-Julaiah entraînent collectivement une prévision de TCAC de 9,0 % pour les services maritimes. KOC a déplacé l'appareil de forage Oriental Phoenix vers la zone Jazza et recherche des plates-formes auto-élévatrices supplémentaires à mesure que l'offre saoudienne se desserre en 2026. Des sociétés de logistique maritime telles que GAC et des leaders du levé sous-marin comme Fugro se positionnent pour décrocher des contrats de manipulation d'ancres, de transferts d'équipages et de campagnes géotechniques GroundIQ.

Au niveau régional, le Koweït est en concurrence avec ses voisins du CCG pour les appareils de forage, les navires et les équipages expérimentés, de sorte que les fluctuations d'utilisation dans les projets saoudiens ou émiratis se répercutent sur les taux journaliers koweïtiens. Les perspectives d'Evercore pour 2026 suggèrent que la disponibilité des plates-formes auto-élévatrices s'améliorera lorsque l'Arabie Saoudite libérera 27 unités, ce qui pourrait tempérer l'inflation des coûts et élargir la composante offshore du marché des services pétroliers au Koweït.

Paysage concurrentiel

Innovation et intégration, clés de la croissance

Les grands groupes internationaux, Schlumberger, Halliburton, Baker Hughes et Weatherford, dominent les périmètres de forage haute performance, de complétion et d'optimisation numérique. Leur part est renforcée par la préférence de KOC pour les contrats de GIP qui récompensent les entreprises capables de fournir des solutions intégrées et des indicateurs clés de performance basés sur les résultats. Technip Energies et KBR se sont taillé des niches dans l'ingénierie et la gestion de projet, tandis que les récentes victoires de Petrofac témoignent d'un appétit persistant pour les entrepreneurs à orientation CPE malgré les tensions financières.

Les foreurs locaux tels qu'Operational Energy, Kuwait Well Drilling, Emkan, Zenith Group et Refineries Engineering ont progressé après avoir décroché neuf contrats de forage d'huile lourde sur cinq ans en juillet 2024, reflétant une politique de promotion du contenu local. Les spécialistes de niche, notamment Fugro dans les levés géotechniques et GAC dans la logistique maritime, comblent les lacunes de capacité dans les programmes offshore, élargissant le panel du marché des services pétroliers au Koweït au-delà des fournisseurs classiques d'appareils de forage.

La différenciation technologique aiguise la concurrence. Le forage automatisé LOGIX de Halliburton a réduit le temps de cycle à Bahra de 30 %, les diagnostics par fibre optique ACTive de Schlumberger ont doublé la production dans certains puits, et le contrat intégré ESP-analytique de Baker Hughes promet des taux de défaillance plus faibles et des durées de fonctionnement plus longues. Les entrepreneurs qui associent profondeur technique et partenariats locaux sont les mieux placés pour naviguer dans le modèle d'approvisionnement en évolution du Koweït et sécuriser une part durable du marché des services pétroliers au Koweït.

Leaders du secteur des services pétroliers au Koweït

Kuwait Petroleum Corporation

Schlumberger Ltd.

Halliburton Company

Baker Hughes Co.

Weatherford International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Baker Hughes s'est vu attribuer par Kuwait Oil Company (KOC) un contrat pluriannuel de services pétroliers. L'accord porte sur la fourniture de pompes électriques submersibles (ESP) et de services associés pour améliorer la production dans les champs pétroliers et gaziers matures du Koweït.

- Novembre 2025 : Terra Drone Indonesia a co-organisé un atelier au Koweït axé sur les tests non destructifs (CND) avancés utilisant la technologie des drones. L'événement a mis en évidence l'application des drones pour l'inspection des installations pétrolières et gazières, en soulignant leur rôle dans l'amélioration de la sécurité et de l'efficacité opérationnelles.

- Septembre 2025 : China National Logging Corporation (CNLC) a décroché un important contrat quinquennal de services pétroliers avec Kuwait Oil Company (KOC). Le contrat comprend des services de diagraphie de puits, d'essais et de perforation, essentiels pour l'évaluation des réservoirs et l'amélioration de la productivité.

- Mars 2025 : Terra Drone Indonesia a co-organisé un atelier au Koweït axé sur les tests non destructifs (CND) avancés utilisant la technologie des drones. L'événement a mis en évidence l'application des drones pour l'inspection des installations pétrolières et gazières, en soulignant leur rôle dans l'amélioration de la sécurité et de l'efficacité opérationnelles.

Portée du rapport sur le marché des services pétroliers au Koweït

Les services pétroliers (OFS) désignent l'ensemble des services qui soutiennent les processus d'extraction et de production de pétrole et de gaz terrestres et offshore. Ils comprennent les services d'évaluation du forage et de la formation, la construction de puits et les services de complétion.

Le marché des services pétroliers au Koweït est segmenté par type de service, type de localisation, type de puits et géographie. Le marché est segmenté par type de service en forage, complétion, production, services d'intervention et autres services. Par localisation de déploiement, le marché est segmenté en terrestre et offshore. Par type de puits, le marché est divisé en conventionnel et non conventionnel. La taille du marché et les prévisions pour chaque segment ont été calculées en USD.

| Services de forage |

| Services de complétion (cimentation, fracturation hydraulique) |

| Services de production et d'intervention |

| Autres services (OSV, sismique, déclassement, aviation) |

| Terrestre |

| Offshore |

| Conventionnel |

| Non conventionnel |

| Par type de service | Services de forage |

| Services de complétion (cimentation, fracturation hydraulique) | |

| Services de production et d'intervention | |

| Autres services (OSV, sismique, déclassement, aviation) | |

| Par localisation | Terrestre |

| Offshore | |

| Par type de puits | Conventionnel |

| Non conventionnel |

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des services pétroliers au Koweït en 2031 ?

Il est prévu qu'il atteigne 2,38 milliards USD d'ici 2031, reflétant un TCAC de 5,55 % durant 2026-2031.

Quelle ligne de service connaît la croissance la plus rapide ?

Les services de production et d'intervention devraient se développer à un TCAC de 7,6 % jusqu'en 2031, les opérateurs privilégiant les travaux de puits sans appareil de forage.

Pourquoi l'activité offshore s'accélère-t-elle ?

Les importantes découvertes à Al-Nokhatha, Al-Julaiah et dans le champ de gaz de Dorra entraînent une prévision de TCAC de 9,0 % pour les services offshore jusqu'en 2031.

Comment la construction numérique de puits bénéficie-t-elle au Koweït ?

Les plateformes d'automatisation telles que Halliburton LOGIX et Schlumberger KwIDF réduisent les jours de forage, diminuent le temps improductif et augmentent la production initiale, améliorant ainsi l'économie des projets.

Quelle contrainte pourrait limiter la croissance à long terme ?

Les puits HP/HT profonds nécessitent des prix de seuil de rentabilité de 60 à 80 USD/bbl, ce qui pourrait retarder les projets à coût élevé si les prix du pétrole s'assouplissent.

Quel gisement non conventionnel est le plus significatif ?

Le projet d'huile lourde de South Ratqa vise 60 000 bpj d'ici 2030, en s'appuyant sur l'injection de vapeur et la récupération thermique pour son développement.

Dernière mise à jour de la page le: