Taille et Part du Marché des Dispositifs Ophtalmiques au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

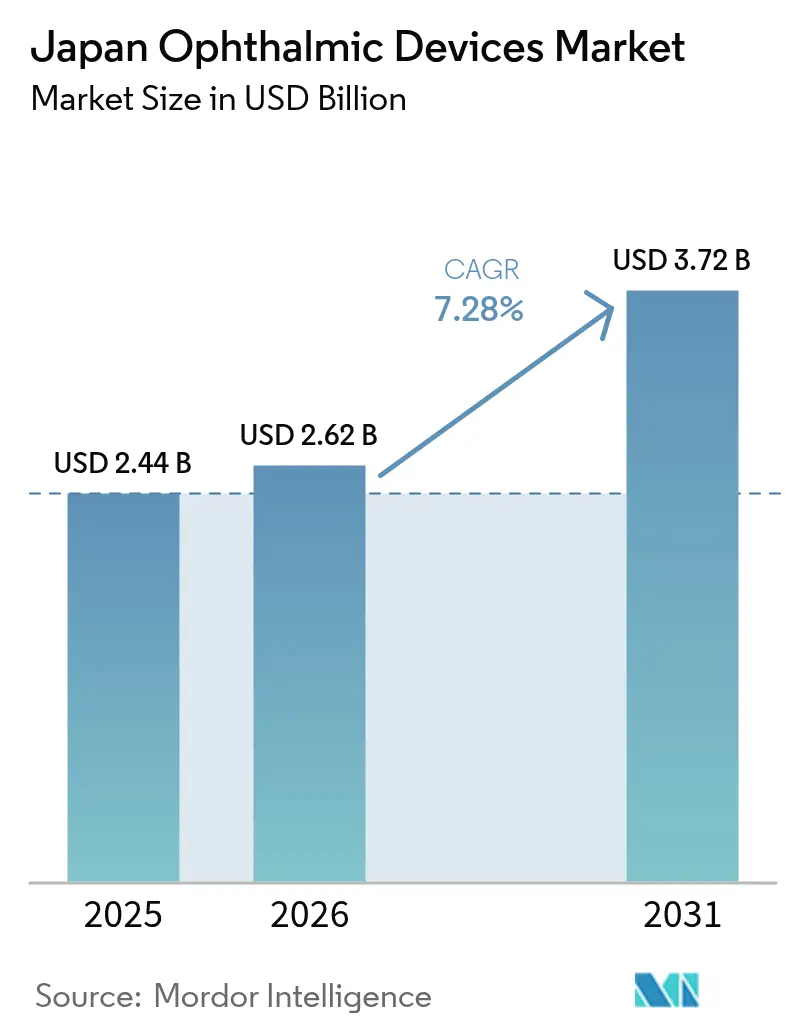

| Taille du marché de l'année de base (2025) | 2.44 Milliards de dollars |

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 3.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Ophtalmiques au Japon par Mordor Intelligence

La taille du marché des dispositifs ophtalmiques au Japon devrait croître de 2,44 milliards USD en 2025 à 2,62 milliards USD en 2026 et devrait atteindre 3,72 milliards USD d'ici 2031 à un CAGR de 7,28 % sur la période 2026-2031. Une population super-vieillissante, des technologies d'imagerie en rapide progression et des réformes qui récompensent les soins ambulatoires renforcent la demande. Les produits de soins visuels continuent de dominer les volumes unitaires, mais les plateformes de diagnostic ancrées dans la tomographie par cohérence optique (OCT) élargissent la base adressable des équipements à forte valeur ajoutée. Les volumes chirurgicaux migrent vers les établissements ambulatoires à mesure que la parité des honoraires comble l'écart de coût avec les hôpitaux, favorisant l'adoption rapide de stations de travail compactes et de consommables à usage unique. Dans le même temps, les règles strictes d'approbation de la PMDA et les nouvelles exigences en matière de facteurs humains allongent les délais de mise sur le marché, poussant les entreprises à renforcer les collaborations cliniques locales pour maintenir leur rapidité. L'élargissement du fossé urbain-rural entre ophtalmologistes amplifie davantage l'intérêt pour les outils de dépistage assistés par intelligence artificielle (IA) qui peuvent alléger la charge de travail des médecins et étendre leur portée dans les préfectures mal desservies.

Principaux Enseignements du Rapport

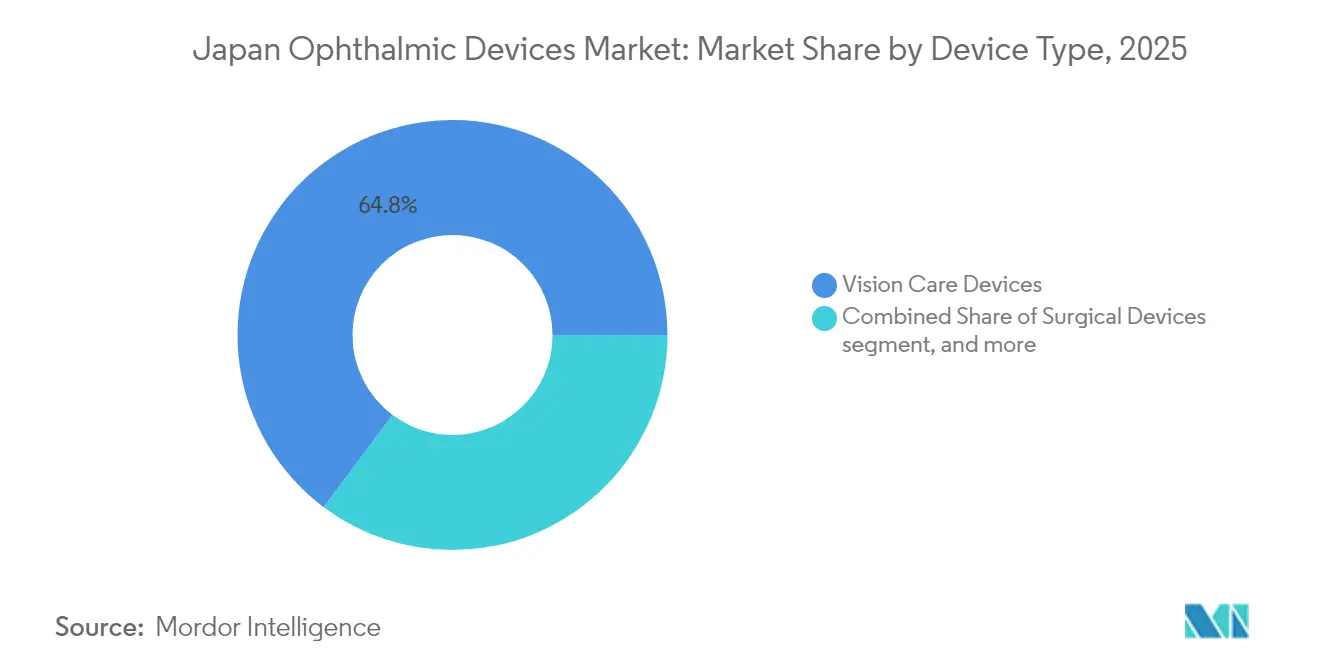

- Par type de dispositif, les produits de soins visuels ont dominé avec 64,78 % de la part du marché des dispositifs ophtalmiques au Japon en 2025, tandis que les plateformes de diagnostic et de surveillance devraient se développer à un CAGR de 9,58 % jusqu'en 2031.

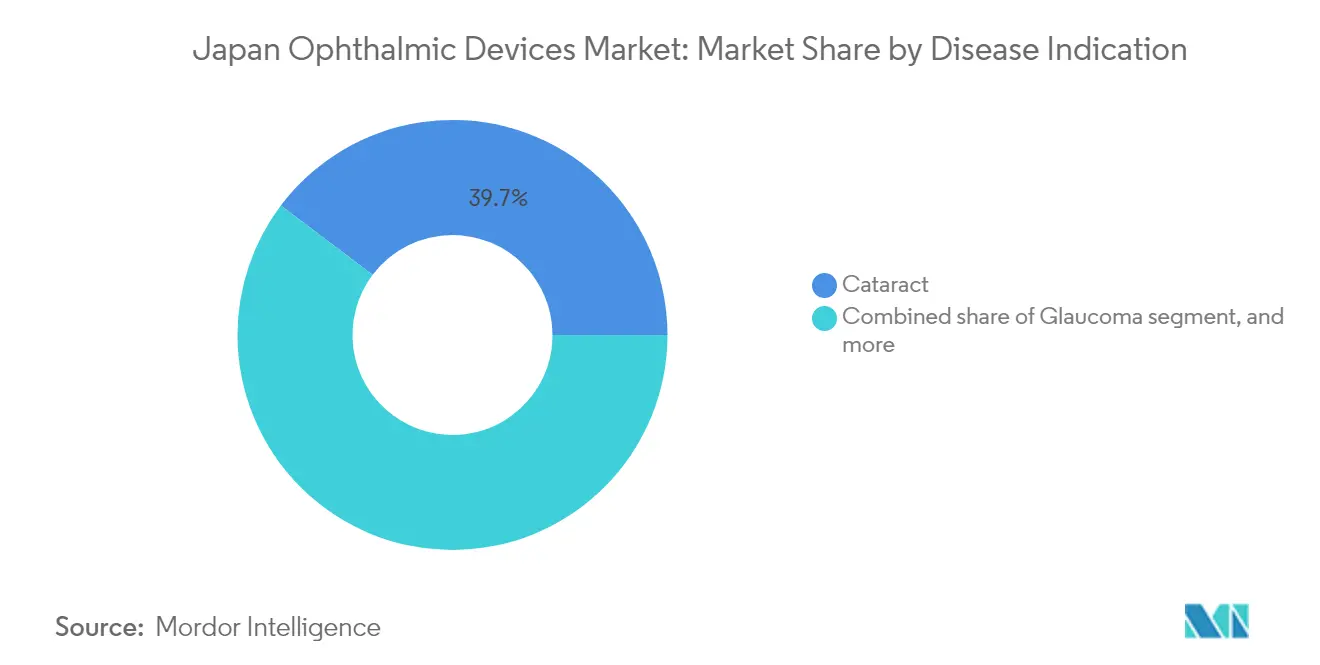

- Par indication de la maladie, la cataracte représentait 39,72 % de la taille du marché des dispositifs ophtalmiques au Japon en 2025 ; les dispositifs pour la rétinopathie diabétique devraient croître à un CAGR de 8,84 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 45,10 % des revenus en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un CAGR de 8,72 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Ophtalmiques au Japon

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vieillissement rapide de la population stimulant les volumes de chirurgie de la cataracte | +2.0% | À l'échelle nationale, notamment dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Augmentation de la myopie juvénile et demande de diagnostic précoce | +1.3% | Districts scolaires urbains | Long terme (≥ 4 ans) |

| Réformes du remboursement encourageant les procédures hors hôpital | +1.0% | Villes de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Adoption de plateformes d'imagerie et de dépistage assistées par IA | +0.9% | Réseaux nationaux de référence | Moyen terme (2-4 ans) |

| Expansion des centres de chirurgie ambulatoire dans les villes de niveau 2 | +0.7% | Corridors de croissance régionaux | Moyen terme (2-4 ans) |

| Pénétration des lentilles intraoculaires toriques et multifocales premium | +0.6% | Clusters urbains à hauts revenus | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement Rapide de la Population Stimulant les Volumes de Chirurgie de la Cataracte

Un changement démographique sans précédent place près de 30 % des citoyens japonais au-dessus de 65 ans, déclenchant une demande constante de chirurgie de la cataracte qui a atteint 1,6 million de procédures en 2019 et continue d'augmenter en 2025. Les audits hospitaliers montrent une part croissante de patients de plus de 90 ans bénéficiant de la phacoémulsification moderne combinée à des lentilles intraoculaires premium, avec des gains documentés de score cognitif de 25,65 à 27,08 sur le MMSE après la chirurgie[1]Shoji Kinoshita, "Résultats de la Chirurgie de la Cataracte chez les Centenaires," Medicine, medicinejournal.com. Cet impact plus large sur la santé positionne les soins de la cataracte comme bien plus qu'une solution visuelle et amplifie la volonté des acheteurs de payer pour des plateformes laser femtoseconde, des calculateurs de lentilles toriques et des microscopes à assistance numérique. Les fabricants regroupent des pièces à main ergonomiques et des logiciels de flux de travail pour maintenir le débit face à un effectif chirurgical en diminution. À long terme, ce moteur devrait augmenter le marché des dispositifs ophtalmiques au Japon de 2,0 points de pourcentage de CAGR cumulatif.

Prévalence Croissante de la Myopie Juvénile et Demande de Diagnostic Précoce

Les taux de myopie japonais chez les enfants âgés de 6 à 14 ans sont passés de 10 % à la fin des années 1970 à 53 % en 2010 et restent supérieurs à 36 % en 2025, les modes de vie intérieurs liés à la COVID-19 aggravant la tendance. L'ampleur du problème a incité Santen à lancer RYJUSEA Mini (atropine 0,025 %) en avril 2025, la première thérapie approuvée localement pour ralentir la progression de la myopie. L'adoption de dispositifs de mesure de la longueur axiale, d'autoréfracteurs avec modes cycloplégiants et de kiosques de dépistage en milieu scolaire s'accélère. Les leaders du marché des soins visuels font la promotion de verres de lunettes tels que MiYOSMART et de lentilles de contact jetables quotidiennes via des campagnes omnicanales ciblant les parents concernés. Ces développements pourraient collectivement ajouter 1,3 point de pourcentage à la trajectoire de croissance du secteur d'ici 2030.

Réformes du Remboursement Gouvernemental Encourageant les Procédures Hors Hôpital

La parité des grilles tarifaires entre les hôpitaux et les cabinets ambulatoires encourage désormais les procédures vitréorétiniennes, de glaucome et de cataracte à migrer vers les centres de chirurgie ambulatoire, notamment dans les villes de niveau 2 où les coûts fonciers et de construction sont plus faibles. Un taux de succès de 97,3 % pour la chirurgie unique du décollement de rétine en cabinet démontre une parité de qualité avec les établissements hospitaliers. Les fabricants de dispositifs répondent avec des machines de phacoémulsification portables, des consoles de vitrectomie compactes et des kits de trocart jetables qui réduisent les besoins en stérilisation. La prochaine voie d'approbation conditionnelle dans le cadre de la loi PMD révisée devrait raccourcir les délais d'examen des logiciels en tant que dispositifs médicaux (SaMD), améliorant le flux d'innovation vers les centres de chirurgie ambulatoire. Les analystes attribuent environ 1,0 point de pourcentage de hausse au CAGR du marché des dispositifs ophtalmiques au Japon à cet environnement politique.

Adoption de Plateformes d'Imagerie et de Dépistage Assistées par IA

Les algorithmes d'apprentissage automatique intégrés dans des caméras de fond d'œil de table ou portables fournissent un triage fiable de la rétinopathie diabétique — atteignant un ratio coût-efficacité incrémental de 1,6 million JPY par QALY, bien en deçà du seuil de consentement à payer du Japon[2]Etsuko Nishida et al., "Rapport Coût-Efficacité de l'IA dans la Rétinopathie Diabétique," ScienceDirect, sciencedirect.com. Les hôpitaux utilisant déjà des listes de contrôle assistées par IA signalent une amélioration par trois de la détection des quasi-accidents lors de la chirurgie de la cataracte. Malgré des ensembles de données d'imagerie ouverts limités, les fournisseurs entraînent des modèles avec des approches d'apprentissage fédéré au sein des réseaux universitaires nationaux pour se conformer aux lois sur la confidentialité. Un déploiement plus large dans les établissements de soins primaires est attendu une fois que la voie d'examen prioritaire de la PMDA pour les SaMD sera pleinement opérationnelle en 2026, ajoutant un estimé de 0,9 point de pourcentage au CAGR prévu.

Analyse de l'Impact des Contraintes*

| Analyse de l'Impact des Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût en capital élevé des stations de travail chirurgicales avancées | -1.8% | Petites villes de niveau 3 et cliniques rurales | Moyen terme (2-4 ans) |

| Exigences strictes d'approbation de la PMDA et de surveillance post-commercialisation | -1.5% | Tous les entrants étrangers et nationaux | Long terme (≥ 4 ans) |

| Réduction du nombre d'ophtalmologistes dans les préfectures rurales | -1.2% | Préfectures rurales et éloignées | Long terme (≥ 4 ans) |

| Réductions de la grille tarifaire nationale exerçant une pression sur les prix | -1.0% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Stations de Travail Chirurgicales Avancées

Les unités laser femtoseconde, les microscopes multimodaux et les plateformes robotiques de chirurgie de la cataracte nécessitent des paiements initiaux dépassant 350 000 USD, excluant les cliniques qui traitent moins de 18 cas par semaine[3]Hôpital Ophtalmologique International du Japon, "Évaluation Économique de l'Adoption du Laser Femtoseconde," jieh.jp. Alors que les grandes chaînes de Tokyo et d'Osaka obtiennent facilement des financements, les petits prestataires font face à des marges réduites car les taux de remboursement n'ont pas augmenté au même rythme que les améliorations de précision des dispositifs. Les contrats de crédit-bail et de paiement à l'acte apparaissent désormais dans les documents d'appel d'offres, mais les taux d'intérêt supérieurs à 2 % ajoutent une pression supplémentaire. En conséquence, le bassin adressable d'acheteurs se rétrécit, réduisant de 1,8 point de pourcentage les perspectives de croissance sur cinq ans du marché des dispositifs ophtalmiques au Japon.

Exigences Strictes d'Approbation de la PMDA et de Surveillance Post-Commercialisation

Les dossiers de dispositifs de classe III et IV nécessitent des dossiers en langue japonaise, des fichiers cliniques locaux et le respect de la norme d'utilisabilité JIS T 62366-1:2022, allongeant les délais d'examen jusqu'à 16 mois. Les entrants étrangers doivent également désigner un détenteur d'autorisation de mise sur le marché national et mener des études périodiques de performance post-commercialisation. Bien que l'agence ait ouvert un portail de guidance en langue anglaise en mars 2025 pour clarifier les attentes, les coûts de conformité réduisent encore de 1,5 point de pourcentage le potentiel global de CAGR, tempérant l'optimisme entourant les sous-segments à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Soins Visuels Dominent Tandis que le Diagnostic s'Accélère

Les plateformes de soins visuels représentaient 64,78 % des revenus de 2025, reflétant la dépendance de longue date de la nation envers les dispositifs de correction visuelle. Les audits de canaux de HOYA montrent une pénétration des lentilles de contact s'élargissant à 2 % par an, avec des options bifocales et de contrôle de la myopie stimulant les gains de valeur du panier. Les équipements de diagnostic et de surveillance sont les plus en hausse, devant enregistrer un CAGR de 9,58 % jusqu'en 2031 à mesure que les dispositifs OCT à auto-imagerie, les dispositifs à source balayée et les scanners de fond d'œil prêts pour l'IA passent des centres tertiaires aux cliniques de soins primaires. L'adoption de l'OCT-R1 de Canon, qui a remporté un prix Red Dot pour son encombrement compact, illustre ce pivot vers une détection plus précoce. Dans les deux niveaux, les abonnements logiciels à valeur ajoutée aident à compenser la pression sur les grilles tarifaires en regroupant des tableaux de bord analytiques et des fonctionnalités de consultation à distance dans les ventes de matériel. Ces stratégies multimodales soutiennent un leadership durable pour les fournisseurs de plateformes tout en élargissant l'accès à une gestion proactive de la santé oculaire.

L'élan de croissance dans les dispositifs chirurgicaux reste stable, soutenu par des stents de glaucome mini-invasifs, des couteaux de vitrectomie à usage unique et des consoles de phacoémulsification compactes conçues pour les flux de travail des centres de chirurgie ambulatoire. Les systèmes laser femtoseconde pour la chirurgie de la cataracte offrent une précision accrue, mais leur coût en capital élevé limite l'adoption aux centres métropolitains à fort volume. Pour réduire cet écart d'accessibilité, les fabricants testent des modèles de paiement à l'acte qui alignent l'économie unitaire avec le nombre de procédures dans les cliniques de niveau 2. En conséquence, la taille du marché des dispositifs ophtalmiques au Japon attribuée à la technologie chirurgicale devrait se développer mais à un rythme plus mesuré que le diagnostic.

Par Indication de la Maladie : La Cataracte Mène Tandis que la Rétinopathie Diabétique s'Accélère

Les dispositifs de chirurgie de la cataracte ont généré 39,72 % des ventes en 2025, la demande chirurgicale ayant fortement augmenté chez les patients de plus de 80 ans. Les résultats restent favorables, même pour les centenaires, ce qui renforce la confiance des patients et des assureurs dans les lentilles intraoculaires avancées. Les chirurgiens combinant la chirurgie manuelle de la cataracte à petite incision avec des logiciels d'alignement de lentilles toriques signalent une erreur réfractive résiduelle plus faible, encourageant ainsi de nouveaux investissements dans les modules de guidage de précision. Par ailleurs, le débat public associe les interventions pour la cataracte à une réduction du risque de chute et du déclin cognitif, contribuant à justifier le financement de consommables haute performance malgré les réductions des barèmes tarifaires.

Les outils de prise en charge de la rétinopathie diabétique représentent le segment à la croissance la plus rapide, avec un CAGR projeté de 8,84 %. Les données gouvernementales indiquent une prévalence du diabète de 12 % chez les adultes, créant d'importants retards de dépistage en soins primaires. Les systèmes de triage par IA associés à des caméras non mydriatiques réduisent les délais d'évaluation, tandis que les protocoles de vitrectomie précoce améliorent l'acuité visuelle chez les patients atteints d'œdème maculaire. Le bévacizumab intravitréen post-opératoire réduit le glaucome néovasculaire de 80 % dans les yeux à haut risque, incitant les spécialistes de la rétine à associer les injectables anti-VEGF aux kits de chirurgie à micro-incision. Ce modèle de soins intégrés ancre une demande robuste en consommables diagnostiques et thérapeutiques dans les cliniques d'endocrinologie qui intègrent désormais des unités d'ophtalmologie.

Par Utilisateur Final : Les Hôpitaux Mènent Tandis que les Centres de Chirurgie Ambulatoire Gagnent en Dynamisme

Les hôpitaux tertiaires ont maintenu une part de revenus de 45,10 % en 2025, portés par leur rôle dans le traitement des cas complexes de rétine et de neuro-ophtalmologie. Les réseaux universitaires emploient plus de 1 500 ophtalmologistes académiques qui défendent l'accès précoce aux plateformes expérimentales dans le cadre d'exemptions d'essais cliniques. Malgré cette domination, les contraintes de capacité et les plafonds d'heures de médecins incitent à redistribuer les chirurgies de routine de la cataracte et du glaucome vers des centres de chirurgie ambulatoire satellites. Ces centres, souvent situés à moins de 15 km des gares ferroviaires dans les villes de niveau 2, enregistrent des séjours de patients inférieurs à quatre heures tout en respectant les normes de qualité de l'air en salle d'opération.

Les centres de chirurgie ambulatoire afficheront un CAGR de 8,72 % jusqu'en 2031 grâce aux politiques de parité des honoraires, aux approbations simplifiées de la loi PMD pour les cabinets ambulatoires et à une cohorte vieillissante recherchant une sortie le jour même. Les fabricants d'équipements répondent avec des unités de phacoémulsification mobiles, des kits de procédures vitréorétiniennes pré-emballés et des moniteurs de champ stérile guidés par IA adaptés aux espaces restreints. Les cliniques spécialisées, bien que plus petites, restent essentielles pour le suivi des maladies chroniques. Elles exploitent de plus en plus la téléophtalmologie pour surveiller la pression intraoculaire à distance, s'alignant sur les objectifs nationaux visant à réduire les écarts de service urbain-rural.

Analyse Géographique

Paysage Concurrentiel

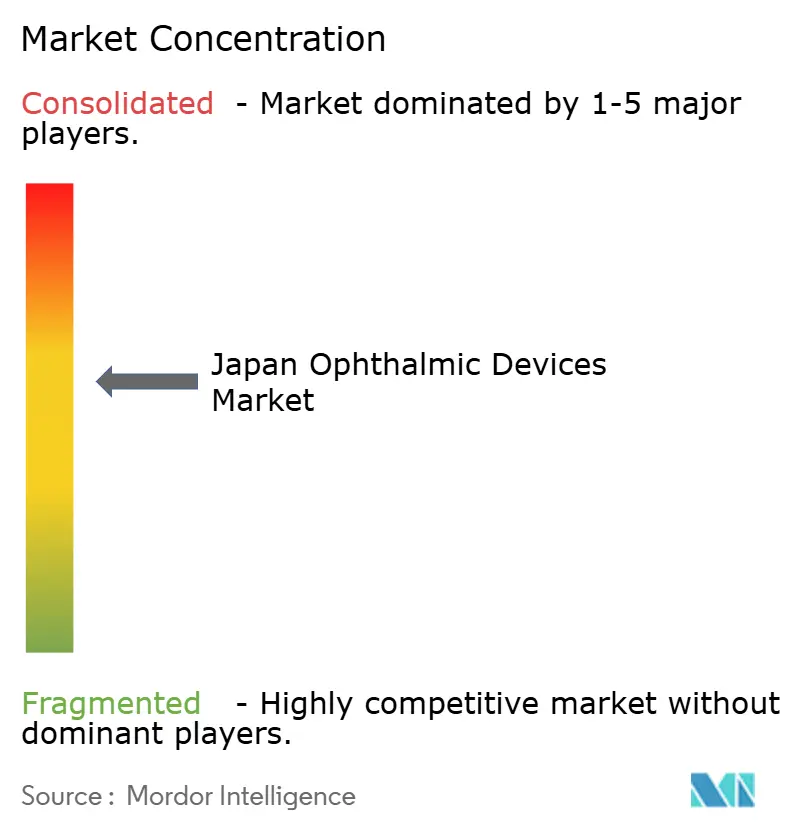

Le marché des dispositifs ophtalmiques au Japon présente une structure modérément consolidée avec des multinationales bien établies en concurrence aux côtés de spécialistes nationaux axés sur la technologie. Alcon maintient son leadership dans les lentilles intraoculaires et les systèmes de phacoémulsification grâce à des mises à jour continues du micrologiciel qui intègrent des aides à l'alignement de l'astigmatisme. Johnson & Johnson Vision étend sa portée via des lentilles de contact de contrôle de la myopie lancées en promotions conjointes avec des cliniques pédiatriques. La part de 50 % de HOYA dans les détaillants de lentilles de contact spécialisées ancre sa domination dans les soins visuels ; l'entreprise renforce cette position avec des verres de lunettes MiYOSMART qui ralentissent la progression de la longueur axiale.

Nidek tire parti de relations de longue date avec les distributeurs locaux pour rester en tête de liste parmi les ophtalmologistes pour les diagnostics réfractifs et les lasers chirurgicaux. La division d'imagerie de Canon prend de l'élan après la distinction Red Dot de l'OCT-R1, positionnant le dispositif comme une option premium mais économe en espace pour les chaînes multisites. Les alliances stratégiques accélèrent l'innovation : Kubota Vision collabore avec IQVIA Services Japan et AUROLAB pour développer son OCT de poche, ciblant la surveillance de l'œdème maculaire diabétique dans des formats portables. BVI Medical se concentre sur les solutions de glaucome, visant des analyses de flux de travail activées par SaMD pour différencier son système Leos lors de sa commercialisation à grande échelle en 2025.

Des opportunités d'espaces blancs persistent dans les préfectures rurales touchées par des pénuries de main-d'œuvre. Les entreprises regroupant des algorithmes d'IA avec des services d'interprétation basés sur le cloud sont en mesure de capter ces poches mal desservies. Pendant ce temps, les fabricants naviguent dans la pression à la baisse des prix due aux révisions biennales de la grille tarifaire en élargissant les contrats de service après-vente et en proposant des abonnements de maintenance prédictive qui réduisent les temps d'arrêt. Une concurrence modérément concentrée et des stratégies de localisation différenciées façonnent ensemble des perspectives de croissance durables et axées sur l'innovation tout au long de la décennie.

Leaders du Secteur des Dispositifs Ophtalmiques au Japon

Alcon Inc.

Johnson & Johnson Vision Care

HOYA Corporation

Nidek Co. Ltd

Topcon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : La PMDA a lancé un portail en langue anglaise pour guider les entreprises étrangères à travers les étapes d'approbation des dispositifs.

- Décembre 2024 : La PMDA a émis de nouvelles règles d'étiquetage pour prévenir les erreurs médicamenteuses, y compris un emballage spécifique pour les formulations ressemblant à des gouttes ophtalmiques.

- Octobre 2024 : Le Ministère de la Santé, du Travail et des Affaires Sociales a proposé des amendements à la loi PMD introduisant une voie d'approbation conditionnelle pour les dispositifs à besoins élevés.

- Août 2024 : La conformité à la norme d'utilisabilité JIS T 62366-1:2022 est devenue obligatoire pour toutes les nouvelles soumissions de dispositifs.

- Avril 2024 : BVI Medical a obtenu l'autorisation de la PMDA pour sa lentille intraoculaire monofocale hydrophobe PODEYE.

Périmètre du Rapport sur le Marché des Dispositifs Ophtalmiques au Japon

Selon le périmètre du rapport, les dispositifs ophtalmologiques sont les équipements utilisés pour le diagnostic et le traitement de diverses maladies ophtalmiques, telles que les cataractes, le glaucome et les erreurs de réfraction. Les médicaments ophtalmiques sont utilisés pour traiter les infections oculaires et certaines des maladies mentionnées ci-dessus. Les médicaments couverts dans le rapport sont les médicaments contre le glaucome, les médicaments contre les troubles rétiniens, les médicaments contre la sécheresse oculaire, les médicaments contre les infections et d'autres médicaments. Le Marché des Dispositifs et Médicaments Ophtalmiques au Japon est Segmenté par Produit (Dispositifs (Dispositifs Chirurgicaux (Lentilles Intraoculaires, Lasers Ophtalmiques et Autres Dispositifs Chirurgicaux), et Dispositifs de Diagnostic), et Médicaments (Médicaments contre le Glaucome, Médicaments contre les Troubles Rétiniens, Médicaments contre la Sécheresse Oculaire, Médicaments contre la Conjonctivite Allergique et l'Inflammation, et Autres Médicaments), et Maladie (Glaucome, Cataracte, Dégénérescence Maculaire Liée à l'Âge, Maladies Inflammatoires, Troubles Réfractifs et Autres Maladies). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Scanners OCT |

| Caméras de Fond d'Œil et Rétiniennes | |

| Autoréfracteurs et Kératomètres | |

| Systèmes de Topographie Cornéenne | |

| Systèmes d'Imagerie par Ultrasons | |

| Périmètres et Tonomètres | |

| Autres Dispositifs de Diagnostic et de Surveillance | |

| Dispositifs Chirurgicaux | Dispositifs Chirurgicaux pour la Cataracte |

| Dispositifs Chirurgicaux Vitréorétiniens | |

| Dispositifs Chirurgicaux Réfractifs | |

| Dispositifs Chirurgicaux pour le Glaucome | |

| Autres Dispositifs Chirurgicaux | |

| Dispositifs de Soins Visuels | Montures et Verres de Lunettes |

| Lentilles de Contact |

| Cataracte |

| Glaucome |

| Rétinopathie Diabétique |

| Autres Indications de Maladies |

| Hôpitaux |

| Cliniques Ophtalmiques Spécialisées |

| Centres de Chirurgie Ambulatoire (CSA) |

| Autres Utilisateurs Finaux |

| Par Type de Dispositif | Dispositifs de Diagnostic et de Surveillance | Scanners OCT |

| Caméras de Fond d'Œil et Rétiniennes | ||

| Autoréfracteurs et Kératomètres | ||

| Systèmes de Topographie Cornéenne | ||

| Systèmes d'Imagerie par Ultrasons | ||

| Périmètres et Tonomètres | ||

| Autres Dispositifs de Diagnostic et de Surveillance | ||

| Dispositifs Chirurgicaux | Dispositifs Chirurgicaux pour la Cataracte | |

| Dispositifs Chirurgicaux Vitréorétiniens | ||

| Dispositifs Chirurgicaux Réfractifs | ||

| Dispositifs Chirurgicaux pour le Glaucome | ||

| Autres Dispositifs Chirurgicaux | ||

| Dispositifs de Soins Visuels | Montures et Verres de Lunettes | |

| Lentilles de Contact | ||

| Par Indication de la Maladie | Cataracte | |

| Glaucome | ||

| Rétinopathie Diabétique | ||

| Autres Indications de Maladies | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Ophtalmiques Spécialisées | ||

| Centres de Chirurgie Ambulatoire (CSA) | ||

| Autres Utilisateurs Finaux | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des dispositifs ophtalmiques au Japon ?

Le marché est évalué à 2,62 milliards USD en 2026 et devrait atteindre 3,72 milliards USD d'ici 2031, reflétant un CAGR de 7,28 % sur la période de prévision.

Quelle catégorie de dispositifs détient la plus grande part aujourd'hui ?

Les produits de soins visuels — y compris les solutions de lunettes et de lentilles de contact — représentent 64,78 % du chiffre d'affaires total de 2025, portés par une forte prévalence de la myopie et une demande croissante de lentilles correctrices premium.

Quels sont les principaux facteurs propulsant l'expansion du marché ?

Une population super-vieillissante alimentant les chirurgies de la cataracte, l'adoption rapide de diagnostics assistés par IA et les réformes de la grille tarifaire encourageant les procédures ambulatoires sont les principaux moteurs de croissance.

Comment les politiques de remboursement influencent-elles les tendances d'achat ?

La parité des honoraires entre les hôpitaux et les centres de chirurgie ambulatoire (CSA) déplace les cas de routine de cataracte, de glaucome et vitréorétiniens vers des cabinets ambulatoires, stimulant la demande de consoles chirurgicales compactes et de kits à usage unique.

Quels obstacles les nouveaux entrants doivent-ils surmonter ?

Les processus d'approbation stricts de la PMDA — nécessitant des dossiers en langue japonaise, des données cliniques locales et la conformité à la norme d'utilisabilité JIS T 62366-1:2022 — allongent le délai de mise sur le marché et augmentent les coûts de conformité.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les centres de chirurgie ambulatoire mènent en termes de croissance avec un CAGR prévu de 8,72 % jusqu'en 2031, bénéficiant de voies réglementaires simplifiées et de la préférence des patients pour une sortie le jour même.

Dernière mise à jour de la page le: