Taille et part du marché des dispositifs dentaires en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

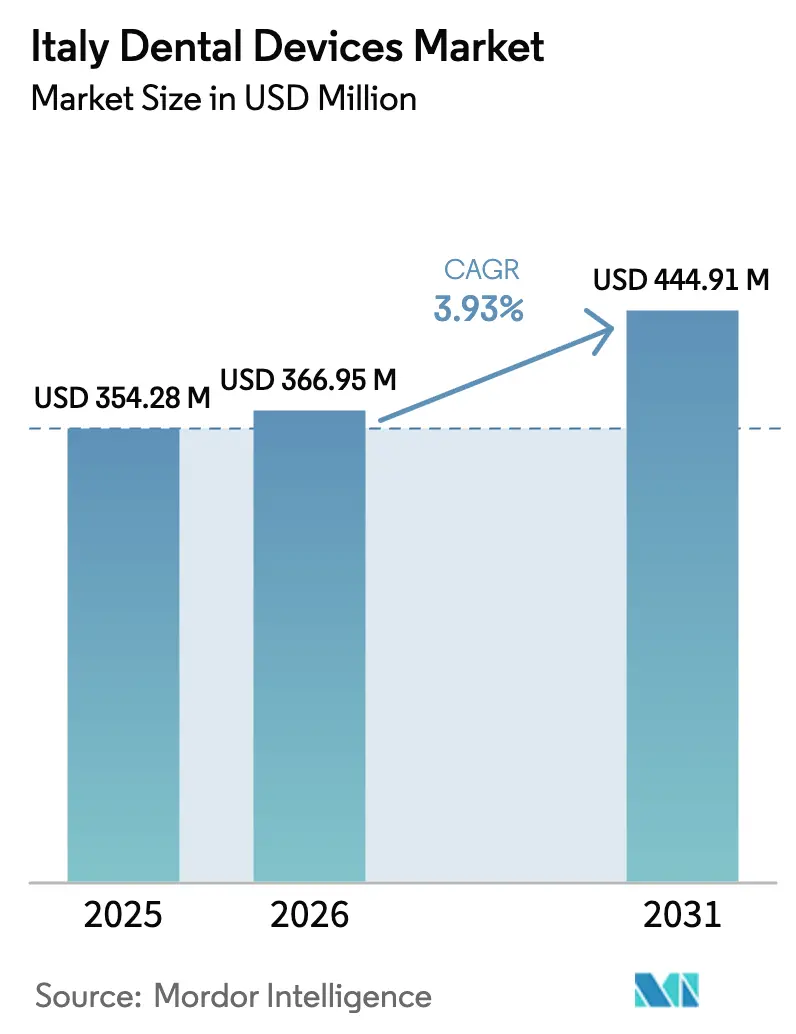

| Taille du marché de l'année de base (2025) | 354.28 Millions de dollars américains |

| Taille du Marché (2026) | 366.95 Millions de dollars américains |

| Taille du Marché (2031) | 444.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs dentaires en Italie par Mordor Intelligence

La taille du marché des dispositifs dentaires en Italie devrait passer de 354,28 millions USD en 2025 à 366,95 millions USD en 2026 et atteindre 444,91 millions USD d'ici 2031, avec un CAGR de 3,93 % sur la période 2026-2031.

La croissance régulière du chiffre d'affaires masque un glissement continu des consommables à volume élevé vers les équipements numériques à forte valeur ajoutée, à mesure que les cabinets modernisent leurs flux de travail. La demande est soutenue par le vieillissement rapide de la population, la cohorte des 65 ans et plus devant approcher 34,5 % d'ici 2050, intensifiant le besoin d'implants, de couronnes et de restaurations complètes de l'arcade. La couverture limitée du Service national de santé laisse la majeure partie des dépenses de soins bucco-dentaires à la charge des patients, incitant les cliniques privées à investir dans des systèmes d'imagerie et de CAO/FAO améliorant la productivité. Les crédits d'impôt Industrie 4.0 du gouvernement, qui remboursent jusqu'à 40 % des achats numériques éligibles, accélèrent davantage l'adoption des équipements. Une concentration modérée des fournisseurs et la montée en puissance des modèles d'abonnement logiciel reconfigurent la dynamique concurrentielle, tandis que la fragilité de la chaîne d'approvisionnement en zircone et un vivier de main-d'œuvre en réduction exercent une pression sur les coûts.

Principaux enseignements du rapport

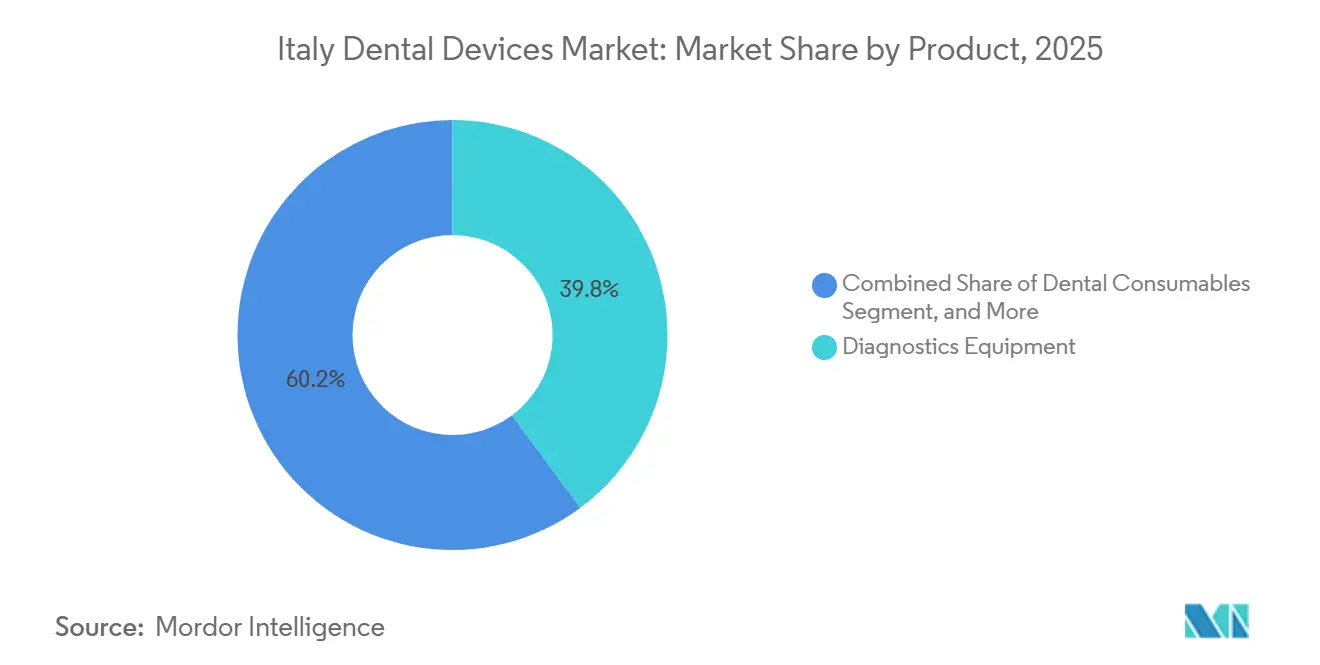

- Par produit, les équipements de diagnostic représentaient 39,84 % du chiffre d'affaires 2025, tandis que les consommables dentaires devraient afficher la croissance la plus rapide avec un CAGR de 4,53 % jusqu'en 2031.

- Par traitement, l'orthodontie était en tête avec une part de 31,56 % en 2025, tandis que la prothèse dentaire devrait croître à un CAGR de 5,76 % jusqu'en 2031.

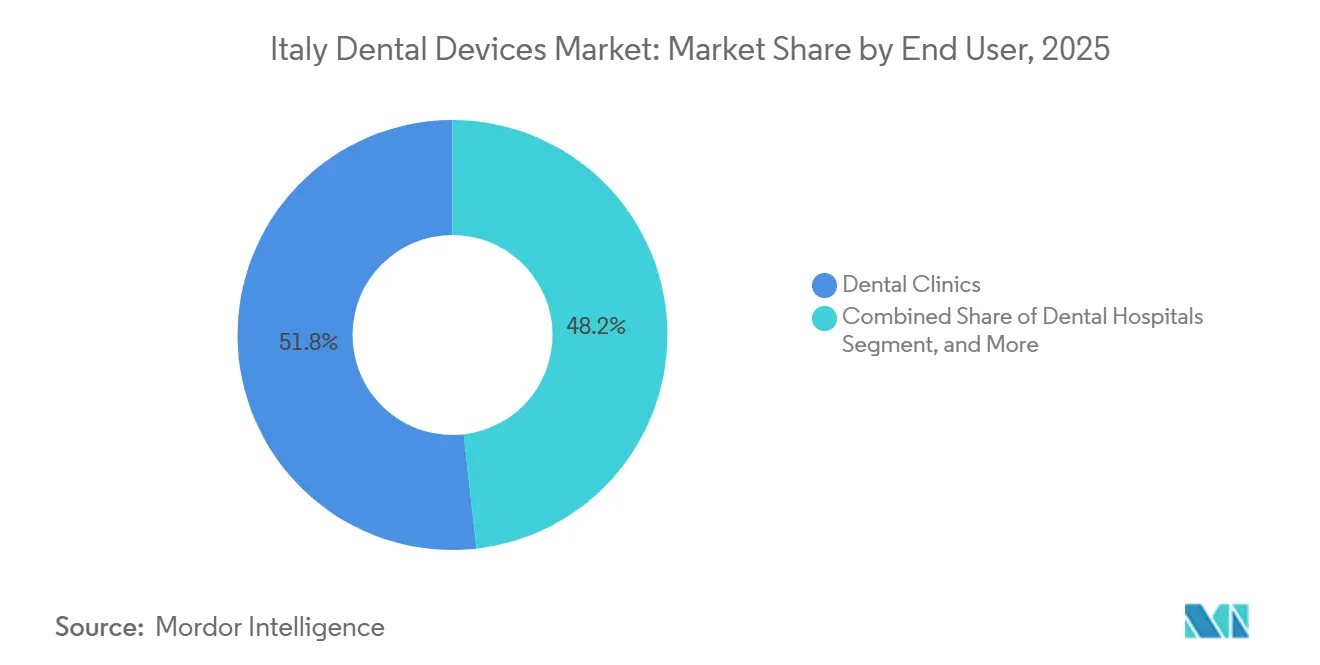

- Par utilisateur final, les cliniques dentaires représentaient 51,78 % des dépenses en 2025 et constituent le canal à la croissance la plus rapide, progressant de 6,75 % par an jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs dentaires en Italie

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des caries dentaires et des maladies parodontales | +0.8% | National, charge plus élevée dans le sud de l'Italie | Moyen terme (2-4 ans) |

| Vieillissement de la population stimulant la demande de dentisterie restauratrice | +1.2% | National, concentré dans les régions du Nord et du Centre | Long terme (≥4 ans) |

| Adoption croissante de la dentisterie numérique et des systèmes CAO/FAO | +0.9% | National, porté par les cliniques privées urbaines | Moyen terme (2-4 ans) |

| Tourisme dentaire entrant vers des cliniques spécialisées | +0.3% | Milan, Bologne, Rome | Court terme (≤2 ans) |

| Crédits d'impôt Industrie 4.0 du gouvernement pour l'impression 3D dentaire | +0.4% | Lombardie, Vénétie | Court terme (≤2 ans) |

| Thérapie par aligneurs par abonnement via la télédentisterie | +0.3% | Centres urbains dotés d'une infrastructure numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des caries dentaires et des maladies parodontales

La prévalence sans caries chez les enfants de 12 ans n'est que de 30,45 %, et 13,1 % des adultes souffrent de parodontite sévère, ces deux taux étant en hausse dans les régions du Sud. Chaque diagnostic génère une demande de radiographie intrabuccale, de détection laser et de détartreurs ultrasoniques, ce qui permet aux équipements de diagnostic de dominer le chiffre d'affaires 2025. La conformité à la norme ISO 13485 maintient les achats axés sur les multinationales établies.

Vieillissement de la population stimulant la demande de dentisterie restauratrice

La part des personnes âgées dans la population italienne atteindra 34,5 % d'ici 2050, stimulant la demande d'implants soutenus par l'imagerie CBCT et les prothèses en zircone.[1]Istituto Nazionale di Statistica, "Projections démographiques pour l'Italie," ISTAT, istat.it La numérisation par photogrammétrie offre une précision inférieure à 50 µm, réduisant les erreurs d'ajustement et les complications péri-implantaires. En conséquence, les procédures prothétiques affichent le CAGR le plus élevé à 5,76 %.

Adoption croissante de la dentisterie numérique et des systèmes CAO/FAO

Les cabinets italiens ont installé plus de 6 500 scanners intrabuccaux depuis la COVID-19, atteignant un taux de pénétration supérieur à 40 %. Le Primescan 2 de Dentsply Sirona intègre la détection des marges par intelligence artificielle, réduisant le temps de conception au fauteuil de 20 %. Les incitations Industrie 4.0 peuvent ramener le coût effectif d'une fraiseuse à 50 000 EUR à 30 000 EUR, accélérant l'adoption.[2]Ministère du Développement économique, "Programme de crédit d'impôt Industrie 4.0," mise.gov.it

Tourisme dentaire entrant vers des cliniques italiennes spécialisées

Bien que les flux sortants soient plus importants, les touristes entrants recherchent une implantologie haut de gamme facturée entre 15 000 et 30 000 EUR par cas. Ces cliniques stimulent la demande de CBCT, de systèmes de navigation et de maillages imprimés en 3D, ajoutant 0,3 point de pourcentage au CAGR du marché italien des dispositifs dentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des équipements dentaires avancés | -0.6% | National, aigu dans les régions du Sud et rurales | Court terme (≤2 ans) |

| Pénurie de techniciens dentaires qualifiés | -0.4% | National, plus élevé dans le Sud | Moyen terme (2-4 ans) |

| Fragmentation régionale du remboursement des implants | -0.3% | Fracture Nord-Sud | Long terme (≥4 ans) |

| Approvisionnement volatile en zircone dans le cadre des règles européennes sur les matières premières critiques | -0.2% | National, impact sur les laboratoires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des équipements dentaires avancés

Les systèmes numériques vont des scanners à 20 000 EUR aux suites intégrées à 100 000 EUR, soit l'équivalent de 20 % du chiffre d'affaires annuel d'un cabinet à un seul fauteuil.[3]Commission européenne, "Règlement sur les matières premières critiques," ec.europa.eu Les frais récurrents de logiciel et de formation réduisent les marges, en particulier dans le Sud, où le taux de pénétration des scanners n'est que de 28 %.

Pénurie de techniciens dentaires qualifiés

L'Italie forme moins de 6 dentistes pour 100 000 habitants, et les programmes de formation de techniciens accueillent encore moins d'étudiants, ce qui entraîne des délais de traitement en laboratoire de 10 à 14 jours. L'intégration verticale par des fournisseurs tels que Straumann comprime les opportunités des laboratoires indépendants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables gagnent des parts de marché à mesure que les flux de travail numériques arrivent à maturité

Les équipements de diagnostic représentaient 39,84 % du chiffre d'affaires 2025, reflétant une base installée importante d'unités CBCT et panoramiques nécessaires à la planification des implants. Les consommables dentaires devraient croître de 4,53 % par an, les matériaux d'empreinte analogiques cédant la place aux corps de scannage, aux ébauches de zircone et aux résines biocompatibles. Les gabarits de chirurgie guidée fabriqués par stéréolithographie maintiennent systématiquement les déviations au point d'entrée en dessous de 1 mm, améliorant la prévisibilité des implants.

Le marché italien des dispositifs dentaires, attribué aux équipements de diagnostic, devrait conserver son leadership jusqu'en 2031, tandis que les consommables réduisent l'écart grâce à un taux de rotation unitaire plus élevé. La conformité au Règlement européen sur les dispositifs médicaux accroît les obligations de surveillance post-commercialisation, consolidant les parts de marché parmi les fournisseurs certifiés ISO.

Par traitement : la prothèse dentaire s'accélère sous l'effet du vieillissement démographique

L'orthodontie représentait une part de 31,56 % en 2025, portée par l'adoption des aligneurs transparents qui couvrent désormais plus de 60 % des nouveaux cas orthodontiques. Néanmoins, les interventions prothétiques enregistreront le CAGR le plus élevé à 5,76 %, sous l'effet du vieillissement démographique et de la diffusion des protocoles de chirurgie guidée. La photogrammétrie offre une exactitude inférieure à 50 µm, permettant des restaurations complètes de l'arcade à ajustement passif avec un taux de survie à dix ans supérieur à 95 %.

En conséquence, la part de la prothèse dentaire dans la taille du marché des dispositifs dentaires en Italie devrait progresser régulièrement, renforçant la demande en aval de scanners CBCT et de consommables en zircone. La croissance orthodontique se tempérera progressivement à mesure que la pénétration des aligneurs approchera la saturation dans les centres urbains.

Par utilisateur final : les cliniques privées dominent face aux lacunes de la couverture publique

Les cliniques dentaires représentaient 51,78 % des dépenses en 2025 et progresseront de 6,75 % par an, dépassant les hôpitaux et le milieu académique. La couverture limitée du Service national de santé signifie que 77 % des dépenses dentaires sont privées, incitant les cliniciens à se différencier par la technologie.

Les établissements privés constituent ainsi la clientèle principale des solutions d'imagerie haut de gamme et de CAO/FAO sur le marché italien des dispositifs dentaires, tandis que les hôpitaux restent axés sur les soins maxillo-faciaux complexes et que les instituts académiques s'appuient sur des achats financés par des subventions.

Analyse géographique

Les régions du Nord telles que la Lombardie, la Vénétie et l'Émilie-Romagne dépensent plus de 200 EUR par habitant en soins bucco-dentaires, affichent un taux de pénétration des scanners supérieur à 50 % et abritent des réseaux denses de cliniques privées. Les régions du Sud affichent une dépense moyenne inférieure à 120 EUR et un taux d'adoption des scanners inférieur à 30 %, perpétuant un marché des dispositifs dentaires en Italie à deux vitesses. Les incitations Industrie 4.0 sont davantage sollicitées dans le Nord, où les cliniques disposent des liquidités nécessaires pour préfinancer le matériel éligible.

La télémédecine (bucco-dentaire), soutenue par 1 milliard EUR de financement du Plan national de relance et de résilience, vise à réduire les écarts, mais les goulets d'étranglement liés au haut débit et à la culture numérique ralentissent l'adoption dans le Sud. Les règles uniformes du Règlement sur les dispositifs médicaux s'appliquent à l'échelle nationale, mais l'intensité des inspections varie ; les autorités du Nord effectuent des audits plus fréquents, ce qui se traduit par une conformité plus élevée en matière de qualité des dispositifs.

La base de fabrication nationale italienne, représentée par plus de 100 entreprises membres de l'UNIDI générant 1,3 milliard EUR de chiffre d'affaires en 2021, réduit les coûts logistiques et assure un support technique rapide, lui conférant un avantage concurrentiel face aux importations asiatiques. Le marché italien des dispositifs dentaires bénéficie ainsi d'être à la fois un marché final important et un pôle de production européen.

Paysage réglementaire

L'Italie réglemente les dispositifs dentaires en vertu du règlement (UE) 2017/745 relatif aux dispositifs médicaux, le ministère de la Santé agissant en tant qu'autorité compétente nationale à travers le cadre national de mise en œuvre, notamment le décret législatif n° 137/2022. Pendant la transition vers la pleine fonctionnalité d'EUDAMED, les fabricants et autres opérateurs économiques doivent enregistrer les dispositifs dans la base de données nationale des dispositifs médicaux de l'Italie (BD/RDM, Repertorio dei Dispositivi Medici), qui reste un point d'ancrage pratique pour l'accès au marché et les processus de traçabilité.

Les contrôles réglementaires se renforcent autour de la classification et de la surveillance post-commercialisation. À partir du 1er janvier 2026, la classification italienne des dispositifs médicaux (CID) remplace l'ancienne classification CND, ce qui nécessite des mises à jour du codage, de l'enregistrement et des données maîtresses internes utilisées pour les soumissions et la documentation de la chaîne d'approvisionnement. En novembre 2025, le Conseil des ministres a approuvé un projet de loi visant à établir un registre national unique pour les dispositifs médicaux implantables, ce qui accroît les exigences en matière de traçabilité et de surveillance des implants et a des implications pour les fournisseurs de dispositifs d'implantologie et de prosthodontie, ainsi que pour leurs réseaux de distribution italiens.

Paysage concurrentiel

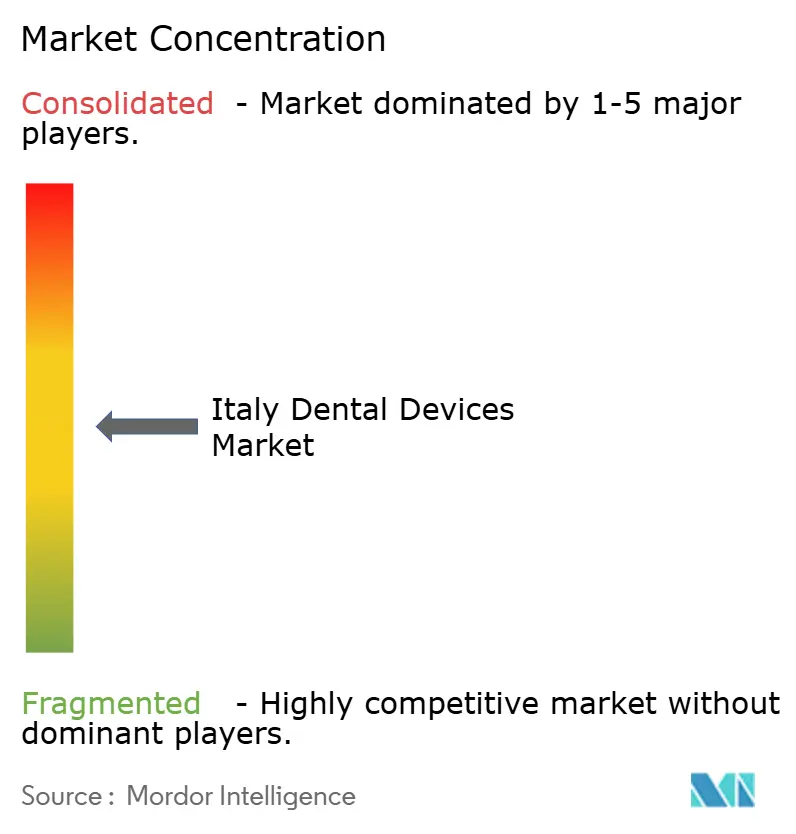

Les multinationales Dentsply Sirona, Straumann Group, Solventum, Envista et Henry Schein représentent une part significative des ventes d'équipements de diagnostic et thérapeutiques, reflétant une concentration modérée sur le marché italien des dispositifs dentaires. Leurs stratégies reposent sur la différenciation technologique : la détection des marges par intelligence artificielle du Primescan 2 raccourcit de 20 % les flux de travail de couronne en une séance, tandis que l'acquisition Abutment Direct par Straumann réduit le délai de fabrication des piliers personnalisés à 48 heures.

Les fabricants italiens axés sur la valeur se positionnent sur le prix et le service local, notamment dans le Sud, où les budgets d'investissement sont limités. La location d'équipements en tant que service, encore naissante, pourrait abaisser les barrières à l'adoption de 40 à 50 % et perturber les modèles de vente directe.

La complexité réglementaire façonne également la concurrence : la certification ISO 13485 et la surveillance post-commercialisation dans le cadre du Règlement sur les dispositifs médicaux favorisent les acteurs établis disposant de systèmes de conformité éprouvés. Parallèlement, les entreprises d'aligneurs en vente directe aux consommateurs et les logiciels de diagnostic par intelligence artificielle commencent à capter des volumes de procédures des circuits traditionnels, mettant sous pression les fournisseurs de milieu de gamme.

Leaders du secteur des dispositifs dentaires en Italie

Carestream Health Inc.

GC Corporation

Dentsply Sirona

Envista Holdings (Nobel Biocare Services AG)

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace inexploité s'ouvre à l'intersection de la dentisterie numérique et de la conformité pilotée par logiciel. Avec plus de 6 500 scanners intra-oraux installés en Italie et un taux de pénétration des scanners supérieur à 40 % (mais nettement plus faible dans certaines régions du sud de l'Italie), les cliniques et les laboratoires peuvent monétiser le parc installé grâce à la CAO/FAO connectée, à l'automatisation des flux de travail et aux mises à niveau d'interopérabilité, plutôt que de dépendre uniquement de nouveaux achats de matériel. Les crédits d'impôt Industrie 4.0, qui remboursent jusqu'à 40 % des achats numériques éligibles, soutiennent les dossiers d'investissement pour la numérisation au fauteuil et en laboratoire, en particulier lorsque les cliniques peuvent préfinancer les équipements éligibles, tandis que le passage vers des modèles logiciels par abonnement crée de l'espace pour les fournisseurs capables de regrouper l'imagerie, la conception et les intégrations de gestion de cabinet.

Un second ensemble d'opportunités concerne les logiciels cliniques sous surveillance réglementaire, y compris les diagnostics et l'aide à la décision basés sur l'IA. Dans le cadre du RDM de l'UE, les principaux outils de diagnostic dentaire par IA ont été classés comme dispositifs médicaux de classe IIa, et des modules d'IA sont intégrés dans les principaux logiciels de gestion dentaire utilisés en Italie (notamment OrisLine de Henry Schein, ainsi que Dentaloffice et Tueor Cube), ce qui étend la demande au-delà du matériel d'imagerie vers une adoption logicielle récurrente par les cliniques privées. Par ailleurs, les dispositifs incorporant des substances médicinales à action accessoire (classe III selon le RDM) nécessitent un avis scientifique de l'AIFA dans le cadre du processus d'évaluation de la conformité, ce qui favorise les fournisseurs capables de gérer la documentation des produits combinés et d'assurer un accompagnement de conformité de bout en bout pour les flux de travail italiens en implantologie et en dentisterie restauratrice.

Développements récents du secteur

- Juillet 2026 : Dentsply Sirona a déployé une mise à jour majeure de sa plateforme logicielle SureSmile, axée sur l'amélioration du flux de travail clinique et de l'expérience utilisateur du praticien. Cette version renforce le rôle des écosystèmes logiciels dans la gestion des cas orthodontiques et accroît les coûts de changement pour les cliniques standardisées sur une seule plateforme numérique.

- Juin 2026 : Dentsply Sirona a transféré ses solutions d'implants et de prothèses MIS en Italie vers un modèle de distribution directe, effectif au 1er juin 2026. Ce changement renforce le contrôle sur l'exécution de la mise sur le marché locale pour les portefeuilles d'implants et peut remodeler l'économie des canaux pour les distributeurs et les fournisseurs d'implants concurrents.

- Mai 2026 : Dentsply Sirona a lancé Smart View Detect, un outil de diagnostic assisté par IA pour les scans CBCT en Europe, disponible à partir du 12 mai 2026. L'ajout d'une interprétation assistée par IA au flux de travail d'imagerie soutient un positionnement premium pour les équipements de diagnostic et élargit les opportunités d'associer des abonnements logiciels au parc installé de CBCT.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des dispositifs dentaires utilisés en Italie pour examiner, diagnostiquer, traiter, restaurer et extraire les dents, ainsi que les structures buccales associées, tels qu'achetés par les établissements de soins dentaires et autres utilisateurs finaux.

Exclusions du périmètre : les services et les produits de vente au détail purement cosmétiques et non médicaux vendus hors des établissements de soins dentaires professionnels sont exclus de cette estimation.

Aperçu de la segmentation

- Par produit

- Équipements de diagnostic

- Laser dentaire

- Équipements de radiologie

- Fauteuil et équipements dentaires

- Équipements thérapeutiques

- Consommables dentaires

- Autres équipements dentaires

- Équipements de diagnostic

- Par traitement

- Orthodontie

- Endodontie

- Parodontologie

- Prothèse dentaire

- Par utilisateur final

- Hôpitaux dentaires

- Cliniques dentaires

- Instituts académiques et de recherche

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour ancrer le modèle sur des signaux réels de l'Italie et maintenir des hypothèses cohérentes entre les groupes de produits. Nous nous sommes appuyés sur des sources publiques telles que l'Institut national italien de statistique pour le contexte démographique et les dépenses de santé, Eurostat pour les indicateurs macroéconomiques, et les bases de données de santé de l'OCDE pour les indicateurs de densité de dentistes et d'accès aux soins qui influencent les volumes d'actes.

Pour rattacher la demande de dispositifs à la chaîne d'approvisionnement, nous avons également examiné les statistiques commerciales italiennes et européennes (importations et exportations) et les publications d'associations des organismes de l'industrie dentaire italienne. Nous avons ensuite vérifié des revues cliniques évaluées par des pairs pour comprendre l'évolution du mix de traitements (par exemple, l'adoption des gouttières et l'utilisation des implants). Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse fiable ont servi à vérifier la cohérence des prix et de la disponibilité des produits, et un abonnement payant pour les données financières et l'actualité des entreprises nous a aidés à recouper l'exposition aux revenus et l'empreinte locale. Ces exemples ne sont pas exhaustifs, et d'autres sources ont également été utilisées pour collecter des données, valider des hypothèses et clarifier les points en suspens au cours de la recherche.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour confirmer ce que les signaux documentaires ne pouvaient pas entièrement expliquer, notamment la répartition entre consommables et équipements, les cycles de remplacement typiques et les fourchettes de prix pratiques payées par les cliniques. Nous avons échangé avec un ensemble de fabricants, distributeurs, propriétaires de cliniques dentaires, responsables des achats et parties prenantes liées aux laboratoires à travers l'Italie afin de vérifier les schémas d'adoption et les marges des canaux, puis de les appliquer de manière cohérente dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 14 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 41 % | |

| Acteurs plus petits : 16 % | Managers : 45 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit en utilisant à la fois une logique descendante et ascendante afin que le total reste traçable à l'activité réelle. Du côté descendant, nous avons reconstitué un bassin de demande à partir des signaux d'utilisation des soins dentaires en Italie et du mix de traitements, puis l'avons traduit en consommation de dispositifs à l'aide de relations typiques dispositif-par-acte et de remplacement, validées lors des entretiens.

Pour l'Italie, quelques empreintes de marché expliquent la majeure partie de la variation, et nous les avons utilisées comme intrants du modèle : la densité de dentistes et de cliniques, le mix d'actes entre orthodontie, endodontie, parodontie et prosthodontie, la cadence de remplacement des équipements au fauteuil et d'imagerie, et l'effet du parc installé qui soutient une demande stable en consommables. La fixation des prix a été traitée par le biais des fourchettes de prix observées en Italie et de la progression prévue du prix de vente moyen, puis vérifiée par rapport au comportement des canaux afin que les marges ne gonflent pas les totaux de manière irréaliste. Nous avons également réalisé des approximations ascendantes sélectives, notamment une cartographie échantillonnée des revenus des fournisseurs et distributeurs et des vérifications volume × prix de vente moyen par grands groupes de produits. Lorsqu'un segment présentait une visibilité publique limitée, nous avons comblé les lacunes par des hypothèses de pénétration prudentes.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios liée aux moteurs mentionnés ci-dessus, afin que la croissance ne repose pas sur une hypothèse unique de TCAC. Les scénarios ont été testés avec les retours d'experts sur des facteurs tels que la sensibilité des dépenses dentaires des consommateurs, le mix soins publics/privés et l'adoption technologique. Le chemin de prévision final a été retenu comme le plus reproductible au regard des données disponibles.

Validation des données et cycle de mise à jour

La validation a été effectuée par étapes afin qu'un seul point de données ne puisse pas fausser l'estimation. Nous avons trianguler les totaux par rapport à des signaux indépendants, y compris les flux commerciaux, les indicateurs d'actes et de prestataires, et la demande de remplacement d'équipement implicite, puis avons effectué des contrôles de variance pour signaler les valeurs aberrantes dans les prix, les taux de croissance et les répartitions par segment.

Avant validation finale, le modèle est revu par un autre analyste, et les anomalies déclenchent une nouvelle vérification des hypothèses et, si nécessaire, une reprise de contact avec les sources primaires pour confirmer ce qui a changé et pourquoi. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de changement significatif de politique, de remboursement, de contraintes d'approvisionnement ou d'adoption technologique. Juste avant la livraison, une nouvelle passe de révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché italien des dispositifs dentaires selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour les dispositifs dentaires en Italie ne concordent pas toujours car les limites de ce qui est comptabilisé peuvent varier d'une étude à l'autre. Dans ce domaine, les plus grands écarts proviennent généralement du fait que l'estimation soit limitée aux dispositifs dentaires utilisés dans les soins cliniques, ou qu'elle intègre également des dépenses adjacentes en fournitures dentaires et des catégories plus larges de type détail.

Des éléments tels que les signaux de ventes au détail de l'industrie dentaire nationale italienne, l'orientation des flux commerciaux et le cycle de remplacement implicite des équipements d'investissement constituent les vérifications qui maintiennent l'estimation de Mordor Intelligence ancrée à un bassin de demande de dispositifs dentaires cliniques, plutôt qu'à un total plus large de consommation dentaire. Les différences proviennent également des méthodes de tarification, certaines estimations appliquant une majoration unique à toutes les catégories, et du calendrier de mise à jour, où des hypothèses de change plus anciennes ou des courbes de rebond post-COVID agressives peuvent relever le niveau de l'année de base.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 354,28 millions USD (2025) | |

| Cabinet de conseil mondial A | 1,18 milliard USD (2024) | Utilise un périmètre élargi désigné équipements et consommables, qui peut inclure un ensemble de dépenses plus large que les seuls dispositifs dentaires cliniques, et applique une courbe de croissance plus élevée sur 2025-2030, ce qui modifie les attentes de niveau de base. |

| Association sectorielle B | 2,00 milliards USD (2025) | Fait état d'un marché de ventes au détail national pour l'industrie dentaire dans son sens large, où les majorations de distribution et un panier plus large peuvent être intégrés, ce qui rend le total structurellement plus important qu'un décompte limité aux dispositifs. |

Sur les trois chiffres, l'écart s'explique principalement par le périmètre et les limites de tarification, et non par des différences arithmétiques. Lorsque le modèle est ancré sur des signaux d'usage clinique et un comportement de remplacement, le total est plus facile à concilier avec l'activité observable en Italie et à mettre à jour de manière cohérente d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs dentaires en Italie en 2026 ?

La taille du marché des dispositifs dentaires en Italie est estimée à 0,37 milliard USD pour 2026.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les traitements prothétiques sont en tête avec un CAGR de 5,76 %, portés par la demande d'implants liée au vieillissement de la population.

Pourquoi les cliniques privées dominent-elles les achats ?

Le remboursement public limité laisse 77 % des dépenses à la charge des patients, donnant aux cliniques privées à la fois l'incitation et l'autonomie nécessaires pour investir dans des équipements avancés.

Quel rôle jouent les crédits d'impôt Industrie 4.0 ?

Ils remboursent jusqu'à 40 % des coûts du matériel numérique éligible, abaissant effectivement les prix des scanners et des unités de fraisage et accélérant leur adoption.

Quelles régions investissent le plus dans la dentisterie numérique ?

Les régions du Nord telles que la Lombardie et la Vénétie affichent un taux de pénétration des scanners supérieur à 50 % et des dépenses dentaires par habitant supérieures à 200 EUR.

Dernière mise à jour de la page le: