Taille et part de marché des centres de données de Dublin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

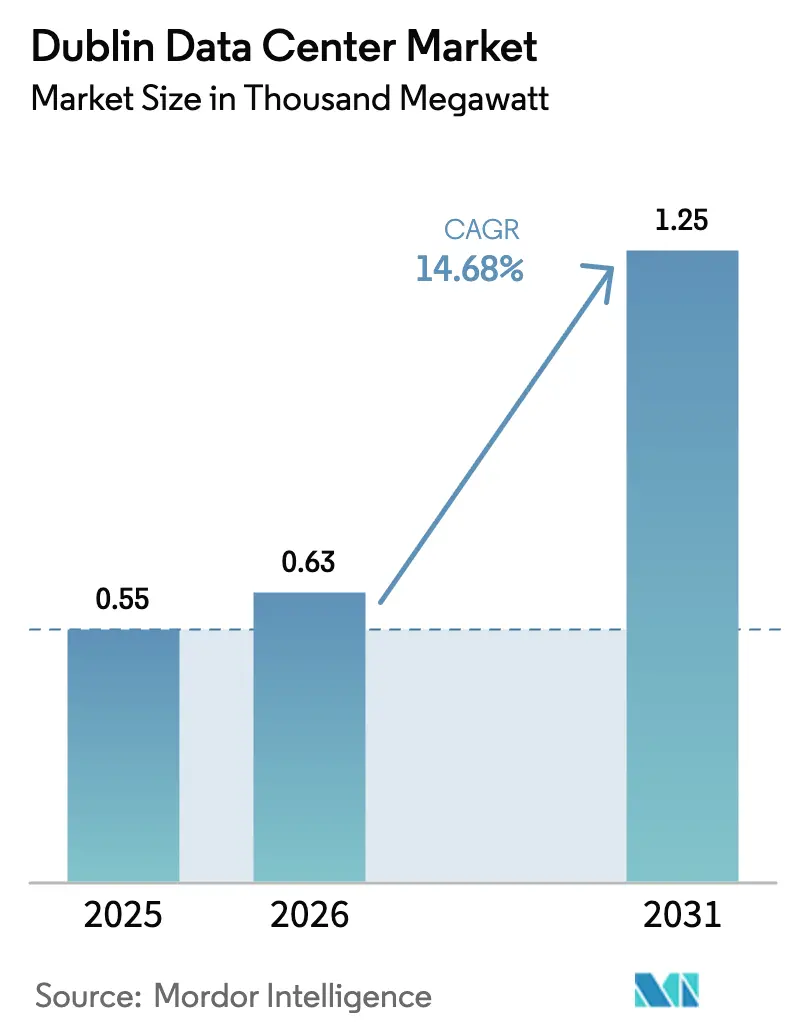

| Taille du marché de l'année de base (2025) | 0.55 Mille mégawatts |

| Volume du Marché (2026) | 0.63 Mille mégawatts |

| Volume du Marché (2031) | 1.25 Mille mégawatts |

| Taux de croissance (2026 - 2031) | 14.68% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Dublin par Mordor Intelligence

La taille du marché des centres de données de Dublin en 2026 est estimée à 0,63 millier de MW, en progression par rapport à la valeur de 2025 de 0,55 millier de MW, avec des projections pour 2031 affichant 1,25 millier de MW, soit une croissance à un TCAC de 14,68 % sur la période 2026-2031. Des incitations fiscales constantes, de nombreux atterrissages de câbles sous-marins et le climat naturellement frais de l'Irlande soutiennent une demande soutenue de la part des plateformes cloud hyperscale, des clusters d'intelligence artificielle (IA) et des entreprises sensibles à la latence. Les récentes restrictions de raccordement au réseau électrique ont renforcé le pouvoir de marché des opérateurs en place qui détiennent déjà des droits de capacité, stimulant les investissements dans la production d'électricité sur site, les rétrofits de refroidissement liquide et les systèmes de récupération de chaleur perdue qui améliorent l'efficacité d'utilisation de l'énergie (PUE). Par ailleurs, les mandats de souveraineté des données tels que l'initiative EU Data Boundary orientent les charges de travail continentales vers les installations irlandaises, entraînant une tarification premium pour les espaces conformes aux réglementations. L'intensification de la concurrence entre AWS, Microsoft, Google et Meta pousse les opérateurs de colocation en gros à lever des capitaux records et provoque une vague de fusions et d'échanges d'actifs, alors que les nouveaux entrants cherchent à sécuriser des terrains, des talents et les dernières allocations réseau disponibles.

Points clés du rapport

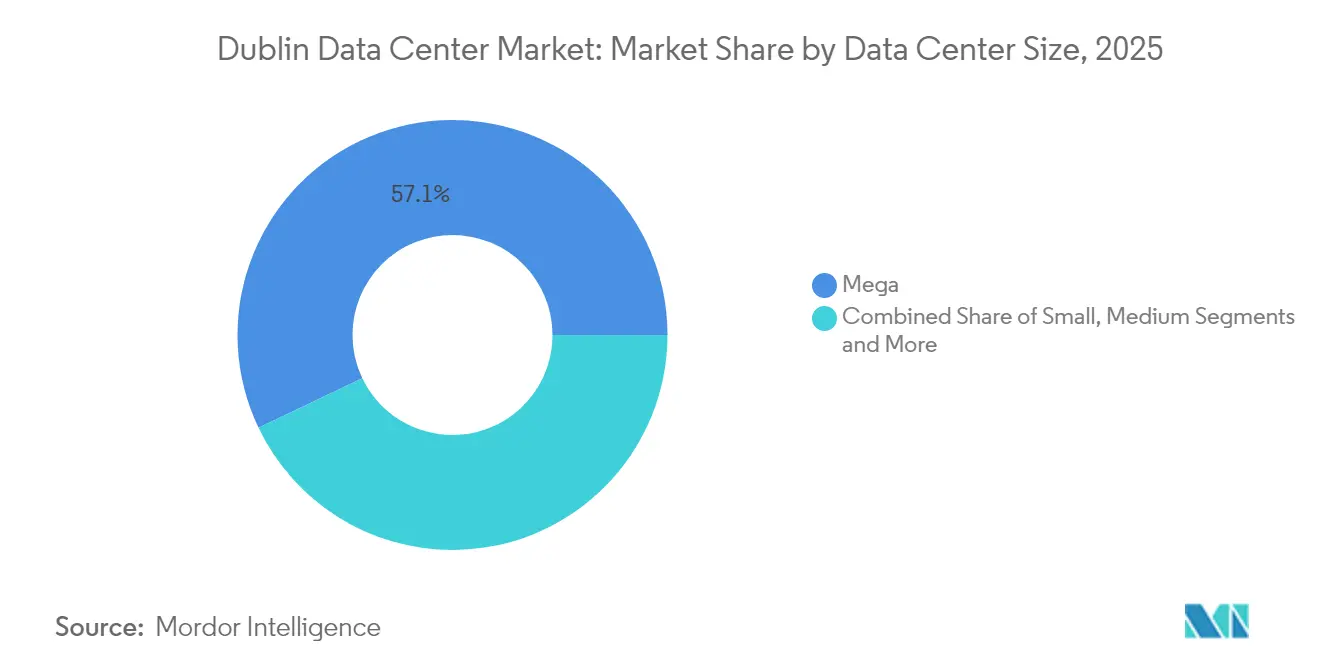

- Par taille de centre de données, les méga-installations ont représenté 57,10 % de la part de marché des centres de données de Dublin en 2025 ; les campus de grande envergure sont prévus de se développer à un TCAC de 16,55 % jusqu'en 2031.

- Par classification de niveau, les sites de niveau 3 ont représenté 64,10 % de la taille du marché des centres de données de Dublin en 2025, tandis que le niveau 4 devrait progresser à un TCAC de 15,90 % jusqu'en 2031.

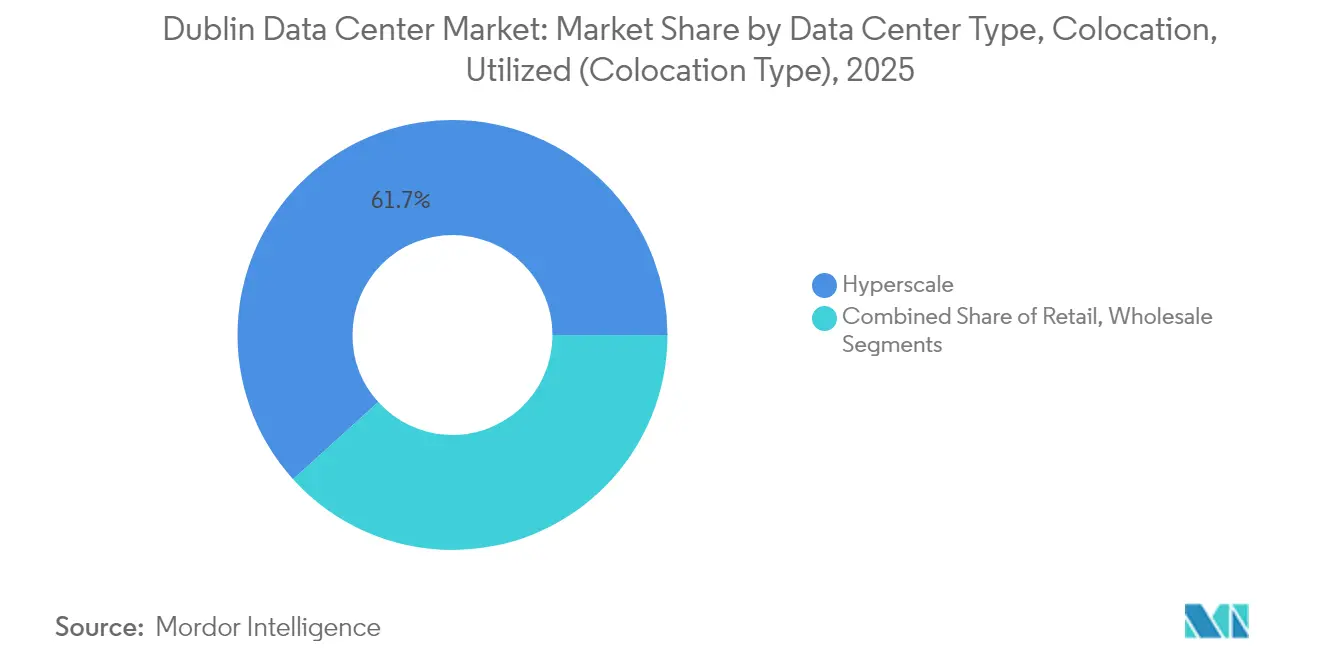

- Par modèle de colocation, le segment hyperscale a capté 61,70 % de la taille du marché des centres de données de Dublin en 2025 et croît à un rythme de 15,20 % jusqu'en 2031.

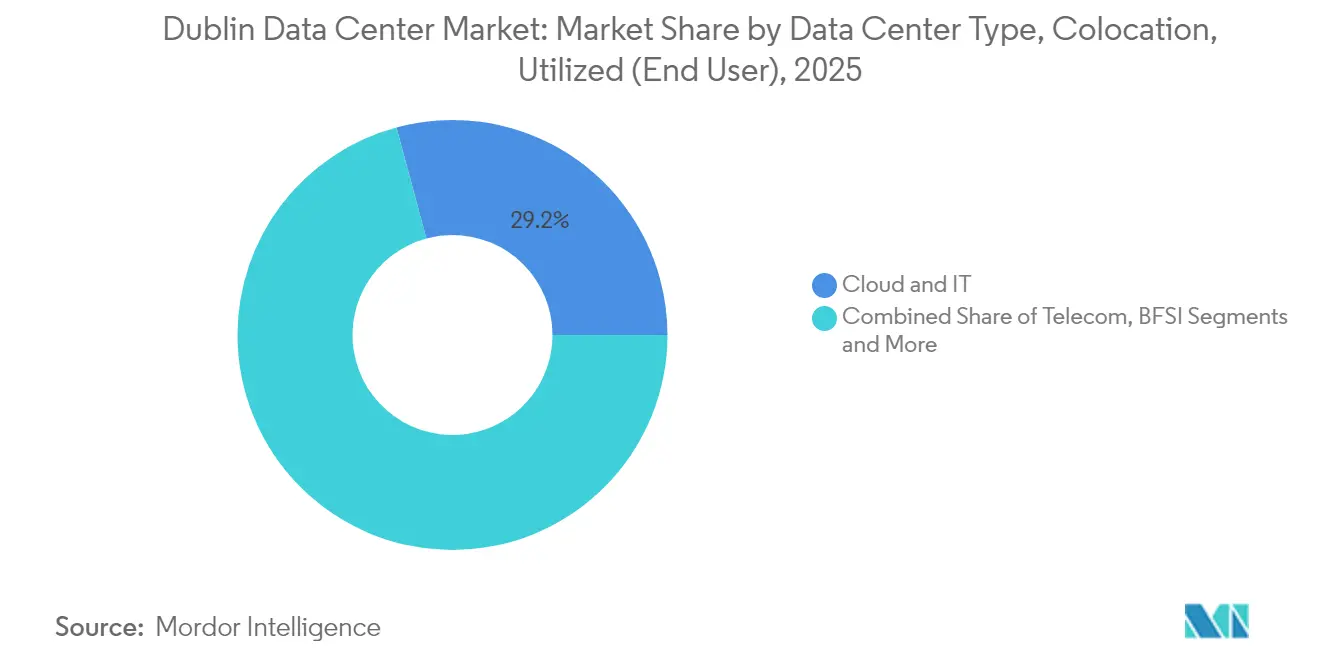

- Par utilisateur final, les services cloud et informatiques ont représenté 29,20 % de la demande en 2025 et suivent un TCAC de 16,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données de Dublin

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion hyperscale des cloud par les grandes entreprises technologiques américaines | +4.2% | Agglomération de Dublin ; débordement vers Cork et Galway | Moyen terme (2-4 ans) |

| Avantage stratégique en matière de latence réseau FLAPD | +2.8% | Mondial ; bénéfices sur les routes Amérique du Nord–Europe | Long terme (≥ 4 ans) |

| Régime fiscal irlandais favorable et souveraineté des données de l'UE | +3.1% | À l'échelle de l'UE ; concentré à Dublin | Long terme (≥ 4 ans) |

| Les nouveaux atterrissages de câbles sous-marins renforcent la bande passante | +1.9% | National ; gains initiaux à Dublin, Cork, Galway | Moyen terme (2-4 ans) |

| Les engagements de décarbonation du réseau attirent des locataires verts | +2.3% | National ; zones d'énergie renouvelable | Long terme (≥ 4 ans) |

| Les clusters d'IA stimulent la demande de refroidissement liquide haute densité | +3.7% | Mondial ; concentré dans les hubs hyperscale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion hyperscale des cloud par les grandes entreprises technologiques américaines

Le programme mondial de centres de données d'Amazon, d'un montant de 150 milliards USD, réserve d'importants blocs d'énergie à Dublin, tandis que l'extension de campus de Microsoft, d'un montant de 500 millions USD, témoigne de sa confiance malgré un gel des raccordements au réseau.[1]Bloomberg News, "Expansion d'Amazon à 150 milliards USD," bloomberg.com La nouvelle demande déposée par Google pour un montant de 200 millions EUR (234,54 millions USD) signale son engagement même après qu'un autre site a été refusé pour des lacunes en matière de durabilité. Ces investissements amplifient les effets de réseau qui attirent les migrations d'entreprises multi-cloud, approfondissent les écosystèmes de fournisseurs et élèvent les spécifications de conception de référence telles que la distribution d'énergie en 400 V et les circuits de refroidissement liquide. Les fabricants irlandais de composants, notamment Danann Air, exportent désormais des unités de traitement d'air personnalisées dans le monde entier, illustrant la manière dont les chaînes d'approvisionnement locales se développent parallèlement aux empreintes des hyperscalers.

Avantage stratégique en matière de latence réseau FLAPD

Située sur l'axe Francfort-Londres-Amsterdam-Paris-Dublin, la ville tire parti du câble Hibernia Express, dont l'aller-retour New York-Londres s'effectue en 59,5 ms — six millisecondes plus rapide que ses concurrents — pour attirer les charges de travail de trading algorithmique, de jeux vidéo et d'inférence d'IA. La liaison transatlantique AEConnect d'une longueur de 5 536 km offre une disponibilité de cinq neuf et des longueurs d'onde de 100 Gb/s qui alimentent les campus d'interconnexion de Dublin. À l'avenir, la route Far North Fiber d'un montant de 1,1 milliard EUR (1,29 milliard USD) passant par le cercle arctique ancrera Galway dans les réseaux asiatiques, étendant la portée nationale au-delà des points de pivot britanniques traditionnels.[2]Marine Ireland, "Annonce de la route Far North Fiber," marine.ie

Régime fiscal irlandais favorable et souveraineté des données de l'UE

Un taux d'imposition des sociétés de 12,5 % associé à des règles de traitement conformes au RGPD attire les plateformes américaines souhaitant un accès fluide au marché de l'UE. L'activation par Microsoft en février 2025 de son EU Data Boundary fait de Dublin le lieu par défaut pour les données des locataires européens, transformant la conformité en un avantage concurrentiel face à des pairs moins certifiés.[3]Microsoft Blogs, "Achèvement de l'EU Data Boundary," blogs.microsoft.com L'incertitude liée au Brexit accélère les transferts des sites britanniques vers les sites irlandais, tandis que les futures obligations liées à la loi sur l'IA positionnent les opérateurs dublinois comme des partenaires clé en main pour les secteurs à forte gouvernance.

Les nouveaux atterrissages de câbles sous-marins renforcent la bande passante

La liaison IRIS entre Galway et l'Islande ajoute une diversité d'itinéraires qui réduit la latence et protège contre les pannes d'atterrissage au Royaume-Uni. Le premier câble direct reliant l'Irlande à l'Europe continentale, contournant le territoire britannique, sécurise davantage les voies d'échanges continentales, et des actifs historiques tels que Sirius South de Virgin Media continuent de fournir une capacité redondante.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Moratoire sur les raccordements au réseau et limites de disponibilité de l'énergie | -3.8% | Agglomération de Dublin ; secondaire à Cork et Galway | Moyen terme (2-4 ans) |

| Hausse des coûts de l'électricité due à la tarification du carbone de l'UE | -1.9% | À l'échelle de l'UE ; aigu pour les sites à forte consommation | Long terme (≥ 4 ans) |

| Opposition des communautés face aux pics de consommation d'eau | -1.2% | Local ; banlieues de Dublin et zones rurales | Court terme (≤ 2 ans) |

| Pénurie de talents spécialisés dans les opérations de centres de données irlandais | -2.1% | National ; aigu à Dublin et Cork | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Moratoire sur les raccordements au réseau et limites de disponibilité de l'énergie

Le gel imposé par EirGrid jusqu'en 2028 sur les nouveaux raccordements métropolitains contraint les opérateurs soit à produire leur propre énergie, soit à implanter leurs constructions dans des comtés moins chargés. Le campus dublinois de 52 MW de Vantage fonctionne désormais avec des générateurs à huile végétale hydrotraitée (HVO) qui satisfont les seuils carbone des contrats d'achat d'énergie (PPA) et contournent les délais de file d'attente. Cette politique renforce les opérateurs en place, fait monter les valorisations foncières et oriente les capitaux d'expansion vers Galway, Offaly et Cork.

Hausse des coûts de l'électricité due à la tarification du carbone de l'UE

Les quotas du SEQE-UE poussent les tarifs irlandais de gros vers 60 EUR/MWh, amplifiant l'exposition aux coûts pour les générateurs diesel traditionnels et rendant les PPA renouvelables à prix fixe indispensables pour défendre les marges. Les opérateurs accélèrent le déploiement du stockage d'énergie par batterie et des turbines prêtes pour l'hydrogène, tandis que les logiciels de gestion de l'énergie pilotés par l'IA écrêtent les pics qui coïncident avec les heures de plus forte intensité carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les méga-installations stimulent la consolidation hyperscale

Les campus méga ont contrôlé 57,10 % de la part de marché des centres de données de Dublin en 2025. La taille du marché des centres de données de Dublin pour les sites de grande envergure devrait progresser à un taux de 16,55 % jusqu'en 2031, les GPU d'IA et les cuves de refroidissement liquide augmentant les densités par baie. Les opérateurs en place exploitent des économies dans la construction de postes électriques, la sécurité et les viviers de talents qui sont difficiles à reproduire pour les conceptions plus petites.

Les empreintes de grande et moyenne taille conservent un rôle essentiel pour les industries réglementées et les nœuds de reprise après sinistre, mais la croissance se tourne résolument vers les installations dépassant des blocs de 50 MW. Des micro-sites de niveau périphérique émergent près de Cork et d'Athlone pour réduire la latence pour la fintech et le découpage du cœur 5G, mais leurs mégawatts agrégés restent modestes par rapport aux clusters hyperscale.

Par type de niveau : la domination du niveau 3 face à la disruption du niveau 4

Le niveau 3 est resté la norme avec 64,10 % de la taille du marché des centres de données de Dublin en 2025, représentant environ 353 MW avec des moyennes de PUE de 1,6. À mesure que les pipelines d'apprentissage automatique migrent de la recherche vers l'inférence à mission critique, les primes de budget d'erreur du niveau 4 deviennent justifiables, portant son TCAC de segment à 15,90 %.

Les opérateurs rétrofitent des alimentations secondaires, des commutateurs 2N+1 et des circuits de refroidissement maintenables simultanément qui réduisent les intervalles de basculement à la microseconde. Le schéma de niveau lui-même est susceptible d'évoluer : les conceptions d'alimentation hybrides intègrent désormais l'éolien écrêté, les batteries derrière le compteur et la réponse interactive au réseau que les classifications Uptime standard ne parviennent pas à saisir.

Par type de colocation : le segment hyperscale maintient son leadership en matière de croissance

La tranche de colocation hyperscale a détenu 61,70 % de la part de marché des centres de données de Dublin en 2025. Les suites wholesale multi-locataires offrent aux fournisseurs cloud une évolutivité clé en main avec un risque de capacité immobilisée moindre que les constructions en propre.

Les baies retail séduisent encore les start-ups fintech et les éditeurs de logiciels en mode SaaS, tandis que les hôtels de télécommunication à forte densité d'interconnexion restent indispensables pour le peering et les échanges cloud neutres. Les blocs d'énergie à prise ou paiement intégrés dans les récents contrats hyperscale protègent les flux de trésorerie des installations, aidant les opérateurs à lever de la dette à faible coût, comme le montant record de 13 milliards USD levé par Vantage en janvier 2025.

Par utilisateur final : la domination du cloud et de l'informatique reflète la transformation numérique

Les entreprises de cloud et d'informatique ont consommé 29,20 % en 2025 et progresseront à un TCAC de 16,90 %, soutenant la courbe d'expansion du marché des centres de données de Dublin. Les groupes de télécommunications exploitent les mêmes campus pour les fonctions cœur 5G, tandis que les réseaux de diffusion de contenu (CDN) pour les médias préplacent des bibliothèques haute résolution, renforçant les flux de contenus entre la côte Est des États-Unis et l'UE.

Les locataires du secteur des services financiers recherchent les sauts New York inférieurs à 60 ms de Dublin pour leurs moteurs de tarification, et le secteur public consolide les salles de serveurs traditionnelles en zones « cloud en priorité » devant répondre à des critères d'hébergement souverain. Comme ces profils d'utilisateurs valorisent la disponibilité certifiée et la densité d'interconnexion plutôt que la superficie brute, l'écosystème élastique existant de la ville reste difficile à reproduire pour les sites challengers.

Analyse géographique

Le seul hub métropolitain de niveau 1 d'Irlande se concentre le long de l'épine dorsale en fibre optique de l'ouest de Dublin, où des conduits à haute densité de fibres empruntent les servitudes électriques d'ESB Telecoms jusqu'aux stations d'atterrissage terrestres. Ce corridor représente 21 % de la consommation nationale d'électricité, ce qui contraint EirGrid à plafonner la capacité incrémentale jusqu'en 2028. Malgré ce gel, le marché des centres de données de Dublin continue d'agréger les charges d'inférence d'IA européennes en raison de la convergence unique de la ville entre des voies transatlantiques à faible latence et la juridiction de l'UE.

Cork émerge comme un pôle secondaire ; les nouveaux câbles IRIS et Sirius South y atterrissent, et les autorités municipales offrent des permis accélérés si les opérateurs intègrent des PPA d'énergie marémotrice. Les anneaux de fibre optique en développement à Galway, financés en partie par le consortium Far North Fiber, cherchent à attirer des collaborations scientifiques sensibles à la latence avec Boston et Montréal. Les zones rurales d'Offaly et de Longford font la promotion de zones de co-localisation éolienne avec des coûts de raccordement au réseau inférieurs à 5 c/km, attirant les opérateurs prêts à innover avec des modèles opérationnels à distance basés sur la maintenance par robots autonomes.

Paysage concurrentiel

Digital Realty exploite neuf installations locales totalisant 485 000 pieds carrés et héberge plus de 170 clients couvrant des charges de travail pharmaceutiques, fintech et de réseaux sociaux. AWS, Google, Meta et Microsoft exploitent chacun des campus hyperscale dédiés mais louent également des suites wholesale lorsque les calendriers de lancement dépassent les capacités de construction propre. Ce double rôle estompe les lignes traditionnelles fournisseur–client et relève les exigences d'entrée pour les nouvelles entreprises. La construction sur terrain vierge de Vantage apporte 52 MW plus une production assurée par HVO et une exportation de chaleur de district, illustrant comment les récits de durabilité différencient désormais les offres.

Les spécialistes de la chaîne d'approvisionnement — des brevets de plaques froides de Vertiv aux techniques de hangars modulaires de John Sisk — s'intègrent dans les ateliers de conception de projets pour réduire les délais de mise en service de plusieurs mois et naviguer dans des conditions de planification, d'utilisation de l'eau et d'énergie qui se chevauchent. L'intensité concurrentielle migre donc au-delà de la simple livraison de mégawatts vers des résultats globaux de conformité, de notation ESG et de rapidité de mise à disposition des baies prêtes pour GPU.

Leaders du secteur des centres de données de Dublin

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc. (Interxion)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Vantage Data Centers a annoncé une expansion EMEA d'un montant de 1,4 milliard EUR (1,64 milliard USD) avec Dublin comme site focal, intégrant la récupération de chaleur perdue et des générateurs HVO sur site.

- Février 2025 : Microsoft a finalisé son EU Data Boundary, établissant Dublin comme le hub de traitement par défaut pour les données des clients de l'UE.

- Janvier 2025 : Vantage a sécurisé 13 milliards USD de financement supplémentaire pour accélérer la construction axée sur l'IA, y compris son premier campus à Dublin.

- Décembre 2024 : Equinix a acquis les centres de données irlandais de BT pour 59 millions EUR (69,19 millions USD), élargissant son empreinte locale.

Périmètre du rapport sur le marché des centres de données de Dublin

Un centre de données est une salle, un bâtiment ou une installation physique qui abrite l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données liées à ces applications et services.

Le marché des centres de données de Dublin est segmenté par taille de centre de données (petit, moyen, grand, massif et méga), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), absorption (utilisée (type de colocation (retail, wholesale et hyperscale), utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, industrie manufacturière et commerce électronique)) et non utilisée).

Les tailles et prévisions du marché sont fournies en termes de volume (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Massif |

| Méga |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Fournisseurs de services cloud (FSC) | |||

| Entreprise, modulaire et périphérique | |||

| Colocation | Utilisée | Type de colocation | Retail |

| Wholesale | |||

| Hyperscale | |||

| Utilisateur final | Cloud et informatique | ||

| Télécommunications | |||

| Médias et divertissement | |||

| Gouvernement | |||

| BFSI | |||

| Industrie manufacturière | |||

| Commerce électronique | |||

| Autres utilisateurs finaux | |||

| Non utilisée | |||

| Par taille de centre de données | Petit | |||

| Moyen | ||||

| Grand | ||||

| Massif | ||||

| Méga | ||||

| Par type de niveau | Niveau 1 et 2 | |||

| Niveau 3 | ||||

| Niveau 4 | ||||

| Par type de centre de données | Fournisseurs de services cloud (FSC) | |||

| Entreprise, modulaire et périphérique | ||||

| Colocation | Utilisée | Type de colocation | Retail | |

| Wholesale | ||||

| Hyperscale | ||||

| Utilisateur final | Cloud et informatique | |||

| Télécommunications | ||||

| Médias et divertissement | ||||

| Gouvernement | ||||

| BFSI | ||||

| Industrie manufacturière | ||||

| Commerce électronique | ||||

| Autres utilisateurs finaux | ||||

| Non utilisée | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des centres de données de Dublin ?

La taille du marché des centres de données de Dublin est de 0,63 millier de MW en 2026 et progresse vers 1,25 millier de MW d'ici 2031.

À quelle vitesse le marché des centres de données de Dublin croît-il ?

La capacité se développe à un TCAC de 14,68 % jusqu'en 2031, portée par la demande de cloud hyperscale, les charges de travail d'IA et la connectivité à faible latence.

Pourquoi EirGrid a-t-il imposé un moratoire sur les raccordements au réseau ?

EirGrid a suspendu les nouveaux raccordements métropolitains jusqu'en 2028 pour protéger la fiabilité du système, en donnant la priorité aux projets disposant d'une production d'énergie sur site ou d'un soutien réseau avéré.

Quel segment de colocation est en tête à Dublin ?

La colocation hyperscale est en tête avec 61,70 % de part de marché et continue de se développer à un TCAC de 15,20 % alors que les fournisseurs cloud recherchent des déploiements rapides à grande échelle.

Dernière mise à jour de la page le: