Taille et part de marché de la construction de centres de données en Irlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

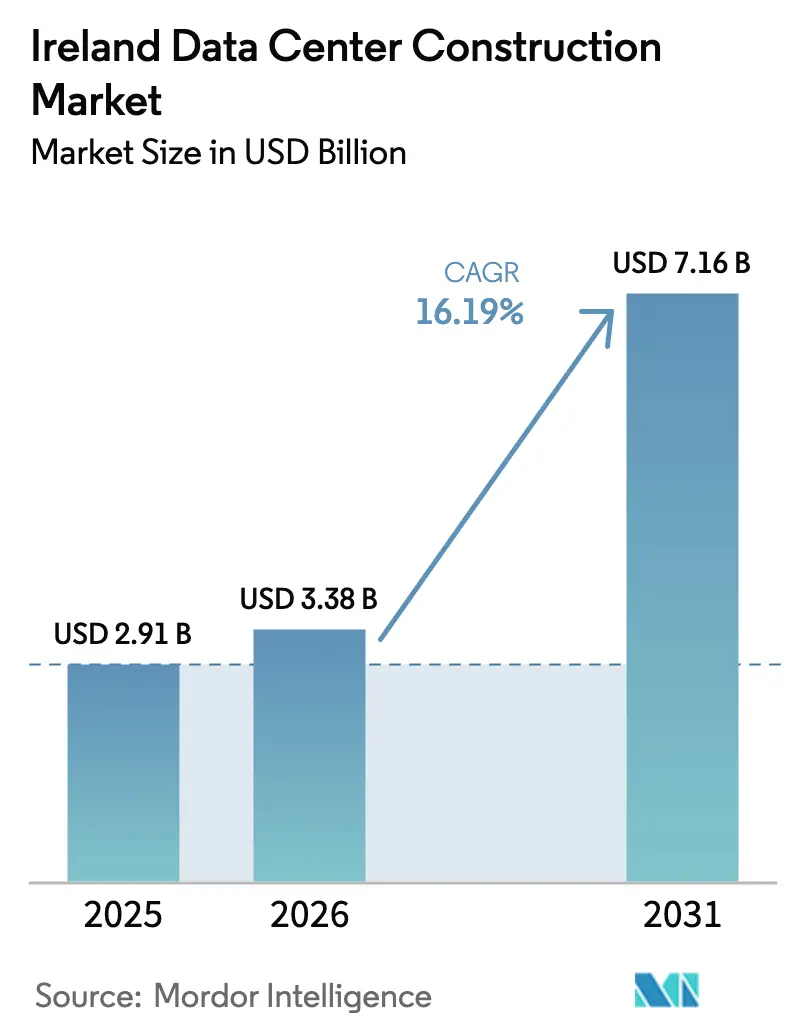

| Taille du marché de l'année de base (2025) | 2.91 Milliards de dollars |

| Taille du Marché (2026) | 3.38 Milliards de dollars |

| Taille du Marché (2031) | 7.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.19% CAGR |

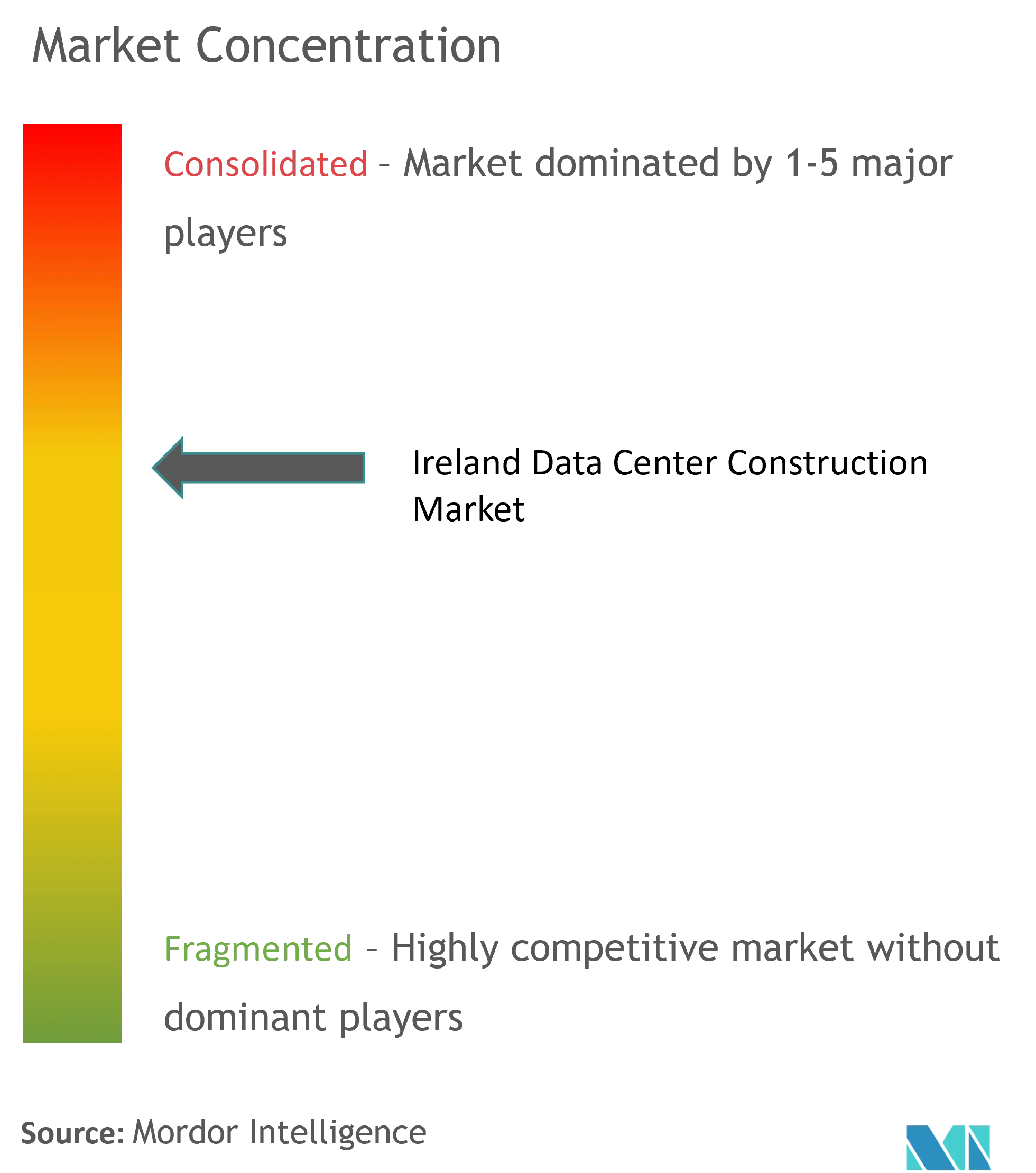

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Irlande par Mordor Intelligence

La taille du marché de la construction de centres de données en Irlande en 2026 est estimée à 3,38 milliards USD, en hausse par rapport à la valeur de 2025 de 2,91 milliards USD, avec des projections pour 2031 affichant 7,16 milliards USD, croissant à un TCAC de 16,19% sur la période 2026-2031. Cette croissance reflète le rôle de l'Irlande en tant que hub d'infrastructure numérique, où les opérateurs cloud hyperscale et les charges de travail d'intelligence artificielle stimulent la demande d'installations à haute densité de puissance, de systèmes de refroidissement liquide et de génération intégrée sur site. La tension réglementaire reste prononcée, car les centres de données ont consommé 22% de l'électricité irlandaise en 2024, intensifiant le débat sur la capacité du réseau électrique, l'intégration des énergies renouvelables et les objectifs de réduction des émissions de carbone. Les promoteurs répondent par des constructions modulaires, des châssis électriques préfabriqués et des interfaces de chauffage de district afin d'obtenir les autorisations de planification tout en respectant des calendriers de livraison ambitieux. La consolidation parmi les sous-traitants spécialisés accélère le transfert de savoir-faire technique, comme en témoigne l'acquisition de Dornan Engineering Group par Turner Construction pour 700 millions EUR, qui a créé le plus grand constructeur de sites à mission critique du pays. Ensemble, ces forces soutiennent un marché où les capacités d'ingénierie avancées, la conception d'alimentation résiliente et les références en matière de durabilité sous-tendent l'avantage concurrentiel.

Points clés du rapport

- Par type de niveau, les installations de Niveau 3 détenaient 54,70% de la part de marché de la construction de centres de données en Irlande en 2025, tandis que le Niveau 4 devrait se développer à un TCAC de 16,38% d'ici 2031.

- Par type de centre de données, la colocation était en tête avec 58,40% de part de revenus en 2025 ; les déploiements hyperscalers à construction propre devraient croître à un TCAC de 17,85% jusqu'en 2031.

- Par infrastructure électrique, les systèmes de distribution d'énergie représentaient 51,80% de la taille du marché de la construction de centres de données en Irlande en 2025 et progressent à un TCAC de 16,18% jusqu'en 2031.

- Par infrastructure mécanique, les systèmes de refroidissement commandaient une part de 46,60% de la taille du marché de la construction de centres de données en Irlande en 2025, tandis que les serveurs et composants de stockage enregistrent le TCAC le plus élevé à 16,88% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données en Irlande

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom des investissements hyperscale dans le cloud et les charges de travail d'IA | +4.2% | National, concentré à Dublin et Cork | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales en faveur de l'économie numérique et incitations fiscales | +2.8% | National, avec focus sur le développement régional | Long terme (≥ 4 ans) |

| Demande périphérique induite par la 5G et nouveaux câbles sous-marins transatlantiques | +3.1% | National, avec hub de connectivité à Galway | Moyen terme (2 à 4 ans) |

| Mandats de réutilisation de la chaleur excédentaire ouvrant des revenus de chauffage de district | +1.9% | Zone métropolitaine de Dublin | Long terme (≥ 4 ans) |

| Dynamique des financements par obligations vertes pour les installations durables | +2.3% | National, accent sur les régions d'énergie renouvelable | Moyen terme (2 à 4 ans) |

| Constructions préfabriquées modulaires atténuant les pénuries de main-d'œuvre qualifiée | +1.5% | National, priorité au développement rural | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom des investissements hyperscale dans le cloud et les charges de travail d'IA

Les projets hyperscale et d'IA reconfigurent les spécifications à mesure que la puissance par baie augmente à 90-130 kW pour la formation de modèles, imposant l'adoption du refroidissement liquide et des conceptions de campus de 300 MW. La construction de Microsoft au château de Grange pour 500 millions USD montre comment la génération d'énergie sur site contourne le moratoire sur le réseau électrique de Dublin et garantit une énergie prévisible. L'appétit des investisseurs reste soutenu ; Vantage Data Centers a levé 720 millions EUR via la première titrisation de centres de données en Europe pour financer des capacités à Dublin reposant sur des générateurs à huile végétale hydrotraitée. Ces investissements se répercutent dans l'ensemble du marché de la construction de centres de données en Irlande, alors que les sous-traitants se disputent les offres de refroidissement prêtes pour les GPU, les appareillages de commutation haute fréquence et les chemins de distribution résilients. La tension sur la chaîne d'approvisionnement intensifie la demande de modules préfabriqués qui raccourcissent les délais sur site et garantissent la disponibilité des composants.

Initiatives gouvernementales en faveur de l'économie numérique et incitations fiscales

La politique industrielle irlandaise met en avant une contribution économique de 7 milliards EUR (8,06 milliards USD) des centres de données depuis 2010 et les classe comme actifs stratégiques.[1]Ministère des Entreprises, "Stratégie d'économie numérique de l'Irlande 2025", enterprise.gov.ieLa loi sur la planification et le développement de 2023 accélère les approbations pour les grands sites tout en imposant une évaluation de durabilité, incitant les constructeurs à intégrer des sources d'énergie renouvelable et des boucles de récupération de chaleur dès le premier jour. Les subventions d'IDA Ireland orientent la construction vers des villes régionales telles que Galway, où les permis accélérés et le soutien foncier réduisent les coûts indirects. Les allégements fiscaux pour les investissements verts en capital ainsi que l'amortissement accéléré réduisent les budgets de projet de 8 à 12%, améliorant les profils de rendement pour les constructions de Niveau 4. Collectivement, les incitations fiscales préservent la dynamique du marché de la construction de centres de données en Irlande malgré les contraintes de capacité électrique.

Demande périphérique induite par la 5G et nouveaux câbles sous-marins transatlantiques

Le câble Far North Fiber d'une valeur de 1,1 milliard EUR (1,27 milliard USD), long de 15 000 km et dont l'atterrissage est prévu à Galway, positionne l'Irlande comme une passerelle transpacifique.[2]Institut maritime, "Far North Fiber devrait atterrir à Galway", marine.ieLes applications à faible latence liées à la 5G nécessitent des nœuds périphériques dans un rayon de 20 km des utilisateurs, ce qui entraîne la création de sites modulaires de 1 à 5 MW à Cork, Limerick et Waterford. Les ossatures en acier préfabriquées, les refroidisseurs conteneurisés et les goulottes de bus standardisées permettent des cycles de livraison de 12 à 18 mois, soit la moitié de ceux des campus hyperscale conventionnels. Les stations d'atterrissage sous-marines introduisent des critères environnementaux stricts, de sorte que les sous-traitants maîtrisant l'ingénierie côtière obtiennent des marges premium. La prolifération des nœuds périphériques diversifie le marché de la construction de centres de données en Irlande tout en allégeant la pression sur le réseau électrique de Dublin.

Mandats de réutilisation de la chaleur excédentaire et revenus de chauffage de district

Les règles de réutilisation de la chaleur de Dublin créent des revenus secondaires, l'installation d'Amazon à Tallaght fournissant 3 MW de puissance thermique et réduisant les émissions de 1 500 t par an.[3]Werner Vogels, "Réutilisation de la chaleur AWS à Tallaght", allthingsdistributed.comLa construction intègre désormais des échangeurs à plaques, des canalisations isolées et des équipements de comptage pour la cession de chaleur à des tiers, ce qui ajoute 3 à 5% aux dépenses d'investissement tout en augmentant les rendements sur le cycle de vie de 12 à 15%. Le site d'Equinix à Blanchardstown démontre la possibilité de mise à l'échelle en intégrant des systèmes de récupération lors des travaux d'aménagement pour éviter des rénovations coûteuses. Les sous-traitants maîtrisant l'hydraulique thermique gagnent un avantage dans les appels d'offres, la réutilisation de la chaleur passant d'une option à une exigence pour l'obtention des permis, renforçant ainsi les références en matière de durabilité sur l'ensemble du marché de la construction de centres de données en Irlande.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Moratoire sur les raccordements au réseau et déficit de capacité électrique à Dublin | -3.8% | Zone métropolitaine de Dublin | Court terme (≤ 2 ans) |

| Hausse des coûts de l'électricité et exposition à la tarification du carbone | -2.1% | National, impact plus élevé dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en appareillages HT et transformateurs à délais longs | -2.9% | National, affectant tous les projets majeurs | Court terme (≤ 2 ans) |

| Opposition locale concernant les prélèvements d'eaux souterraines et d'eau de refroidissement | -1.4% | Régional, notamment dans les développements ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Moratoire sur les raccordements au réseau et déficit de capacité à Dublin

La suspension par EirGrid des nouveaux raccordements des centres de données à Dublin jusqu'en 2028 pousse les promoteurs vers la production d'énergie sur site, ce qui augmente les dépenses d'investissement de 15 à 20% tout en prolongeant les cycles de conception. Le régulateur évalue désormais les demandes au cas par cas, en accordant la priorité aux installations capables de délester ou de fonctionner en îlotage par rapport au réseau. Les promoteurs passent 6 à 12 mois supplémentaires à sécuriser des turbines à gaz, des parcs de batteries et un refroidissement alimenté par les eaux usées pour maintenir les calendriers. Cette contrainte divise le marché de la construction de centres de données en Irlande entre les constructions raccordées au réseau et les projets hybrides dotés de leur propre production d'énergie.

Goulets d'étranglement dans l'approvisionnement en transformateurs et appareillages HT à délais longs

La pénurie mondiale de transformateurs allonge les délais de livraison au-delà de 100 semaines et fait monter les prix, faisant des équipements HT le chemin critique de nombreux projets irlandais. Les sites prêts pour l'IA nécessitant des baies de plus de 300 kW dépendent d'unités abaissatrices spécialisées que peu de fournisseurs proposent à grande échelle. Des sous-traitants tels que Kirby Group Engineering investissent dans une usine de préfabrication à 8 millions EUR pour fabriquer des châssis électriques et atténuer le risque sur la chaîne d'approvisionnement. Ceux qui n'ont pas sécurisé leurs équipements font face à des retards de 6 à 18 mois, érodant le TRI du projet et compromettant les engagements clients. Le stockage de composants et les achats anticipés dominent désormais les stratégies d'appel d'offres sur l'ensemble du marché de la construction de centres de données en Irlande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : évolution vers une infrastructure tolérante aux pannes

Les conceptions de Niveau 3 détenaient 54,70% du marché de la construction de centres de données en Irlande en 2025, constituant une base rentable pour l'hébergement cloud, tandis que les installations de Niveau 4 sont sur la trajectoire d'un TCAC de 16,38% jusqu'en 2031. Cette prime reflète les charges de travail de formation IA exigeant une disponibilité de 99,995% et une redondance 2N+1 dans les chemins d'alimentation, de refroidissement et de réseau, obligeant les sous-traitants à maîtriser les configurations de maintenance simultanée et les appareillages tolérants aux pannes.

Les constructions à haute complexité augmentent les marges mais comportent également des risques calendaires ; des constructeurs comme Mercury Engineering livrent des projets de Niveau 4 en utilisant des modules MEP fabriqués hors site pour comprimer les travaux d'aménagement de 20%. Les institutions financières et les usines de semi-conducteurs co-localisent des clusters IA dans des enveloppes de Niveau 4, ancrant des baux à long terme qui stabilisent les flux de trésorerie. Les investisseurs en obligations vertes privilégient le Niveau 4 car les apports d'énergies renouvelables intégrées et les boucles de récupération de chaleur s'alignent sur les critères ESG, renforçant leur dominance sur le marché de la construction de centres de données en Irlande. Les prêteurs déprécient désormais les projets de Niveau 1 et Niveau 2, les jugeant obsolètes pour les cas d'usage périphériques ou 5G qui exigent également une haute disponibilité.

Par type de centre de données : accélération de la construction propre par les hyperscalers

Les opérateurs de colocation ont maintenu 58,40% des revenus en 2025, mais les campus à construction propre des hyperscalers s'étendent à un TCAC de 17,85%, reconfigurant la taille du marché de la construction de centres de données en Irlande pour les actifs développés par les propriétaires. Les hyperscalers conservent une pleine autorité de conception, permettant la distribution en 480 V, le refroidissement par immersion liquide et les accélérateurs IA personnalisés sans gouvernance partagée.

L'intégration Turner-Dornan cible ce segment, offrant une capacité combinée en génie civil, électricité et tuyauterie de processus pour répondre aux modèles d'approvisionnement à sous-traitant unique. Pendant ce temps, les sociétés de colocation répondent en se repositionnant vers des enveloppes « construites sur mesure » pouvant accueillir des baies de 140 kW sur des dorsales partagées. Les micro-installations périphériques et d'entreprise se développent également à mesure que les lois sur la souveraineté des données et le déploiement de la 5G des télécommunications exigent des nœuds distribués de 1 à 5 MW. Chaque archétype alimente des flux uniques dans la chaîne d'approvisionnement, élargissant la participation au marché de la construction de centres de données en Irlande.

Par infrastructure électrique : les systèmes de distribution dominent les dépenses d'investissement

Les ensembles de distribution d'énergie ont capté 51,80% de la part de marché de la construction de centres de données en Irlande en 2025 et progresseront de 16,18% par an, reflétant l'évolution vers des bus de 600 V, des disjoncteurs à alimentation arrière et des topologies de goulottes de bus. Les baies à haute densité stimulent la demande d'unités de transfert statique à commutation rapide qui isolent les défauts en microsecondes, protégeant les clusters GPU évalués à des millions par rangée.

Les pénuries de transformateurs incitent les constructeurs à pré-acheter des équipements deux ans à l'avance, fixant les prix et entreposant les unités à proximité du site. Pour raccourcir l'installation, Kirby Group expédie désormais des chemins de bus pré-câblés depuis son usine de Portlaoise, réduisant la main-d'œuvre sur site de 30%. Les systèmes de secours évoluent également ; les blocs d'onduleurs lithium-ion et les piles à combustible à hydrogène apparaissent dans les conceptions de Niveau 4, bien que leur adoption reste limitée aux campus phares. Le périmètre électrique reste ainsi le plus grand levier de risque et de profit sur le marché de la construction de centres de données en Irlande.

Par infrastructure mécanique : la technologie de refroidissement transforme la conception

Les systèmes de refroidissement détenaient 46,60% de la taille du marché de la construction de centres de données en Irlande en 2025, tandis que les serveurs et le stockage affichaient un TCAC plus élevé de 16,88% à mesure que le matériel évolue vers des lames à forte densité de GPU. Les technologies liquides dominent les listes de spécifications, avec des boucles directes vers la puce, des échangeurs de chaleur à porte arrière et des cuves d'immersion remplaçant les rangées de climatiseurs à détente directe traditionnels.

La R&D de start-ups irlandaises comme Nexalus récupère jusqu'à 80% de la chaleur résiduelle, s'alignant sur les mandats de chauffage de district tout en faisant descendre le PUE en dessous de 1,1. Le déploiement StatePoint de Facebook à Clonee illustre les systèmes évaporatifs qui réduisent la consommation d'eau de 30 à 40%. L'ensemble mécanique recoupe désormais fortement la conception architecturale car les centrales d'eau glacée, les pompes et les échangeurs à plaques définissent le volume bâti. La maîtrise de ces interfaces différencie les sous-traitants sur le marché de la construction de centres de données en Irlande, qui ressemble de plus en plus à de la fabrication avancée plutôt qu'à de l'immobilier commercial.

Analyse géographique

Le développement reste centré sur Dublin, avec environ 60% des installations opérationnelles, en raison des anneaux de fibre dense, de la proximité des câbles sous-marins et d'un réseau approfondi de sous-traitants. Cependant, l'embargo sur les raccordements au réseau redirige les nouveaux capitaux vers les comtés disposant de marges en énergies renouvelables et de conseils réceptifs, diversifiant ainsi le marché de la construction de centres de données en Irlande.

Cork s'impose comme la principale alternative, soutenue par des employeurs technologiques historiques et une meilleure connexion aux parcs éoliens, permettant des tarifs énergétiques plus bas et des permis simplifiés. L'expansion planifiée d'EMC valide le potentiel de la ville à ancrer des clusters hyperscale qui absorbent les débordements de Dublin.

La pertinence de Galway s'accélère avec l'atterrissage du câble Far North Fiber qui positionne la région pour les routes Asie-Europe sensibles à la latence, attirant des clusters périphériques destinés à la livraison de contenu transpacifique. Le comté d'Offaly et le comté de Mayo courtisent également les investissements en proposant des sites industriels réhabilités assortis d'une capacité de réseau issue d'actifs éoliens locaux, raccourcissant les délais.

En conséquence, les sous-traitants régionaux s'associent à des spécialistes nationaux pour livrer des modules standardisés de 5 MW, garantissant que le marché de la construction de centres de données en Irlande maintient sa dynamique indépendamment des restrictions de Dublin.

Paysage concurrentiel

La consolidation du marché progresse à mesure que les acteurs spécialisés commandent des périmètres mécaniques et électriques à forte valeur ajoutée que les constructeurs traditionnels ne peuvent égaler. L'acquisition de Dornan par Turner Construction pour 700 millions EUR a produit une entité de 1 000 personnes détenant un carnet de commandes de 1,6 milliard EUR concentré à 85% sur des projets de technologie avancée.

Mercury Engineering, Collen Construction et BAM Ireland conservent des positions solides en proposant des approches conception-construction avec une responsabilité sur une ligne unique, un avantage prisé par les hyperscalers cherchant un déploiement rapide et répétable. Kirby Group Engineering, quant à lui, tire parti de son usine de préfabrication de Portlaoise et de sa bibliothèque BIM pour livrer 25% de ses projets avec des châssis assemblés en usine, atténuant les pénuries de main-d'œuvre.

La dynamique concurrentielle évolue à mesure que les investisseurs en obligations vertes et les mandats de chauffage de district favorisent les sous-traitants ayant des antécédents démontrables en matière de durabilité. Les entreprises qui associent béton bas carbone, générateurs HVO et sous-systèmes de récupération de chaleur remportent de plus en plus les appels d'offres. Par conséquent, la profondeur technique et la conformité ESG — et non le prix bas — régissent l'attribution des contrats sur l'ensemble du marché de la construction de centres de données en Irlande.

Leaders du secteur de la construction de centres de données en Irlande

Mercury Engineering

Jacobs Engineering Group

Arup

AECOM Ireland Ltd

Turner & Townsend

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Vantage Data Centers a sécurisé 720 millions EUR dans le cadre de la première titrisation de centres de données en Europe, finançant 64 MW de capacité irlandaise entièrement louée.

- Janvier 2025 : Turner Construction a finalisé l'acquisition de Dornan Engineering Group pour 700 millions EUR, créant la plus grande entreprise de construction de centres de données en Irlande avec un carnet de commandes de 1,6 milliard EUR.

- Décembre 2024 : Equinix a acquis le portefeuille irlandais de centres de données de BT pour 59 millions EUR, ajoutant deux installations à Dublin avec une marge d'expansion pour les charges de travail IA.

- Novembre 2024 : Kirby Group Engineering a inauguré un hub de fabrication hors site de 8 millions EUR à Portlaoise, permettant la préfabrication pour 25% de ses projets.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché irlandais de la construction de centres de données comme les dépenses annuelles, à la fois pour les sites vierges et les grands sites industriels, pour les travaux de génie civil, les ensembles de distribution électrique, le refroidissement mécanique et les services de mise en service nécessaires pour mettre en ligne de nouveaux espaces blancs de centres de données dans toute la République d'Irlande. Les conversions d'anciens immeubles de bureaux, les pods modulaires et les campus d'autoconstruction à grande échelle sont tous pris en compte une fois que l'entrepreneur général a donné le premier coup de pioche.

Exclusion du champ d'application : la gestion courante des installations, les mises à jour informatiques au niveau des baies et les acquisitions de terrains ne font pas partie du marché.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hyperscalers à construction propre (CSPs)

- Entreprise et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours électrique

- Par infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autres infrastructures mécaniques

- Construction générale

- Services - Conception et conseil, intégration, support et maintenance

- Par infrastructure électrique

- Niveau 1 et 2

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des ingénieurs de service MEP irlandais, des consultants en conception de niveau III et des responsables de l'approvisionnement chez des opérateurs de grande envergure à Dublin, Cork et Galway. Ces conversations ont permis de valider les coûts typiques par mégawatt, les primes d'équipe et les délais d'exécution pour les sous-stations de 132 kV, puis de les rapprocher des résultats de l'analyse documentaire afin de combler les lacunes des données.

Recherche documentaire

Nous avons commencé par consulter les archives publiques de l'Office central des statistiques, de la Commission pour la réglementation des services publics et des fichiers de connexion de charge d'EirGrid, qui quantifient les indices de coûts de construction, la capacité d'attente du réseau et les tarifs régionaux de l'électricité. Les associations professionnelles telles que Host in Ireland et l'Association européenne des centres de données ont fourni des projets de base, tandis que les déclarations des entreprises et les portails des permis de construire à Dublin et à Meath ont permis de clarifier les budgets des sites individuels. Les bibliothèques payantes, notamment D&B Hoovers pour les répartitions de revenus des entrepreneurs et Dow Jones Factiva pour les annonces de projets, nous ont aidés à dater les profils de dépenses. Les sources énumérées illustrent notre approche ; de nombreux flux supplémentaires ont permis d'effectuer des vérifications croisées.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante du pool d'investissement : les ajouts de MW de connexion au réseau publiés, multipliés par le coût de référence par MW, ont permis de construire l'année de base. Des synthèses ascendantes sélectionnées de huit projets emblématiques, d'ensembles civils, électriques et mécaniques, ont permis de vérifier la vraisemblance des résultats. Le modèle est alimenté par des variables clés telles que les ajouts moyens de surface de plancher, la densité médiane de puissance installée, les mouvements des taux de change, les tendances des marges des entrepreneurs et les scénarios de moratoire gouvernemental. Une régression multivariée avec superposition de scénarios permet de projeter les dépenses jusqu'en 2030 ; lorsque les devis des fournisseurs étaient manquants, nous avons calculé les coûts au prorata en utilisant les relations historiques €/m² observées dans des constructions comparables dans l'UE.

Cycle de validation et de mise à jour des données

Les résultats sont vérifiés à trois niveaux : écart par rapport aux normes CAPEX/MW historiques, examen par les pairs parmi les analystes principaux et approbation finale avant publication. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par l'annonce de grands projets ou des changements de politique.

Pourquoi la construction de notre centre de données en Irlande est une référence en matière de fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent des éléments de coût, des traitements FX et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent l'exclusion des travaux de modernisation électrique, l'utilisation de budgets annoncés, mais non exécutés, ou des taux de change d'une seule année qui ne tiennent pas compte de la répercussion de l'inflation.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,91 B (2025) | Renseignements sur le Mordor | - |

| USD 1,70 B (2024) | Conseil mondial A | omet les rénovations mécaniques et ne s'applique qu'aux projets de réseaux de 2024 |

| 2,51 MILLIARDS D'EUROS (2025) | Journal professionnel B | repose sur les dépenses prévues sans ajustement pour les constructions différées et utilise un taux de change constant de 1:1. |

Ces comparaisons montrent qu'en alignant les dépenses sur les dates de lancement confirmées, en ajustant chaque ligne en fonction de l'inflation et des devises, et en réexaminant les hypothèses chaque année, Mordor Intelligence fournit une base de référence équilibrée à laquelle les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la construction de centres de données en Irlande ?

Le marché s'établit à 3,38 milliards USD en 2026 et devrait atteindre 7,16 milliards USD d'ici 2031.

Pourquoi les installations de Niveau 4 croissent-elles plus rapidement que les autres niveaux ?

Les charges de travail de formation IA exigent une disponibilité de 99,995% et une redondance 2N+1, incitant les hyperscalers à privilégier les conceptions de Niveau 4 pouvant prendre en charge des baies de 90 à 130 kW.

Comment le moratoire sur les raccordements au réseau de Dublin affecte-t-il les nouveaux projets ?

Les promoteurs doivent ajouter de la production d'énergie sur site ou déplacer les constructions vers Cork, Galway et les comtés ruraux, prolongeant les calendriers jusqu'à 12 mois dans certains cas.

Quel segment d'infrastructure capte la plus grande part des budgets de projet ?

Les équipements de distribution d'énergie sont en tête avec 51,80% de part en 2025, car les installations prêtes pour l'IA ont besoin de goulottes de bus de 600 V, d'appareillages redondants et d'unités de transfert rapide.

Dernière mise à jour de la page le: