Taille et part du marché des centres de données en Irlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

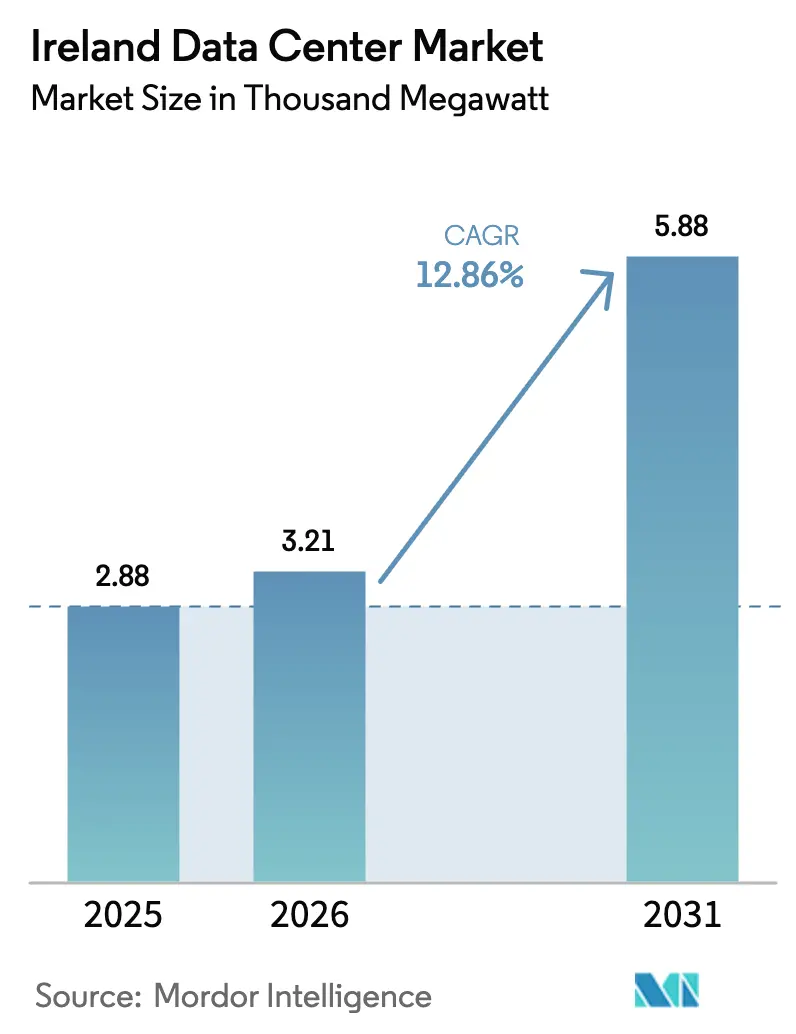

| Taille du marché de l'année de base (2025) | 2.88 Mille mégawatts |

| Volume du Marché (2026) | 3.21 Mille mégawatts |

| Volume du Marché (2031) | 5.88 Mille mégawatts |

| Taux de croissance (2026 - 2031) | 12.86% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Irlande par Mordor Intelligence

La taille du marché des centres de données en Irlande devrait passer de 2,88 milliers de mégawatts en 2025 à 3,21 milliers de mégawatts en 2026 et atteindre 5,88 milliers de mégawatts d'ici 2031, avec un TCAC de 12,86 % sur la période 2026-2031. Des incitations fiscales solides, un réseau dense de fibres sous-marines et un pipeline dépassant déjà 1 GW de capacité planifiée amplifient la dynamique d'investissement. Les opérateurs déplacent les nouvelles constructions hors du corridor de Dublin pour soulager la congestion du réseau électrique, tandis que la production d'énergie sur site et le stockage par batteries à grande échelle deviennent des prérequis pour les nouvelles connexions au réseau. Les accords d'achat d'énergie renouvelable (PPA) totalisant plus de 1 100 MW sont devenus la couverture privilégiée contre la volatilité des coûts de l'électricité en gros, et l'adoption du refroidissement liquide s'accélère à mesure que les grappes d'intelligence artificielle (IA) poussent les densités de baies au-delà de 30 kW. Ensemble, ces dynamiques renforcent le statut de l'Irlande en tant que passerelle européenne privilégiée pour les hyperscalers et un théâtre de calcul périphérique en pleine croissance pour les applications compatibles 5G.

Points clés du rapport

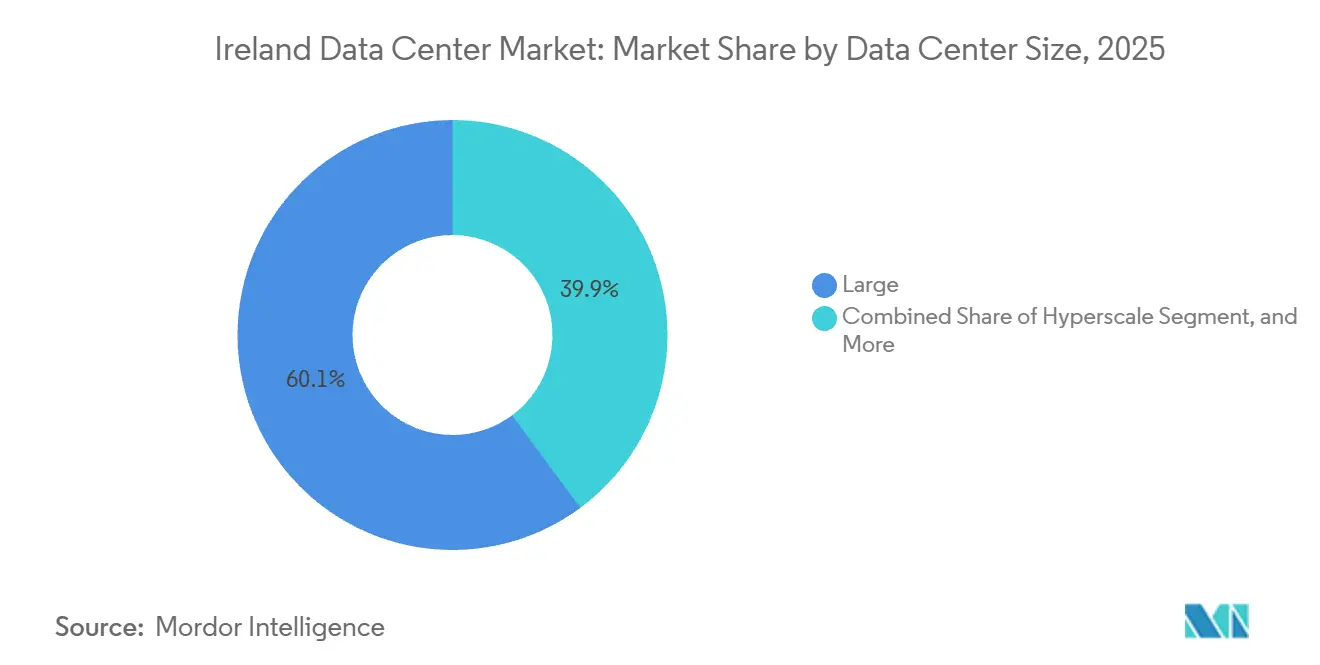

- Par taille de centre de données, les campus hyperscale représentaient 60,14 % de la part du marché des centres de données en Irlande en 2025 et devraient croître à un TCAC de 13,14 % jusqu'en 2031.

- Par niveau, l'infrastructure de niveau 4 représentait 81,15 % de la taille du marché des centres de données en Irlande en 2025 et devrait progresser à un TCAC de 13,32 % entre 2026 et 2031.

- Par utilisateur final, les TI et ITES ont dominé le marché des centres de données en Irlande avec une part de 35,61 % en 2025, tandis que les charges de travail BFSI devraient s'étendre à un TCAC de 14,66 % jusqu'en 2031.

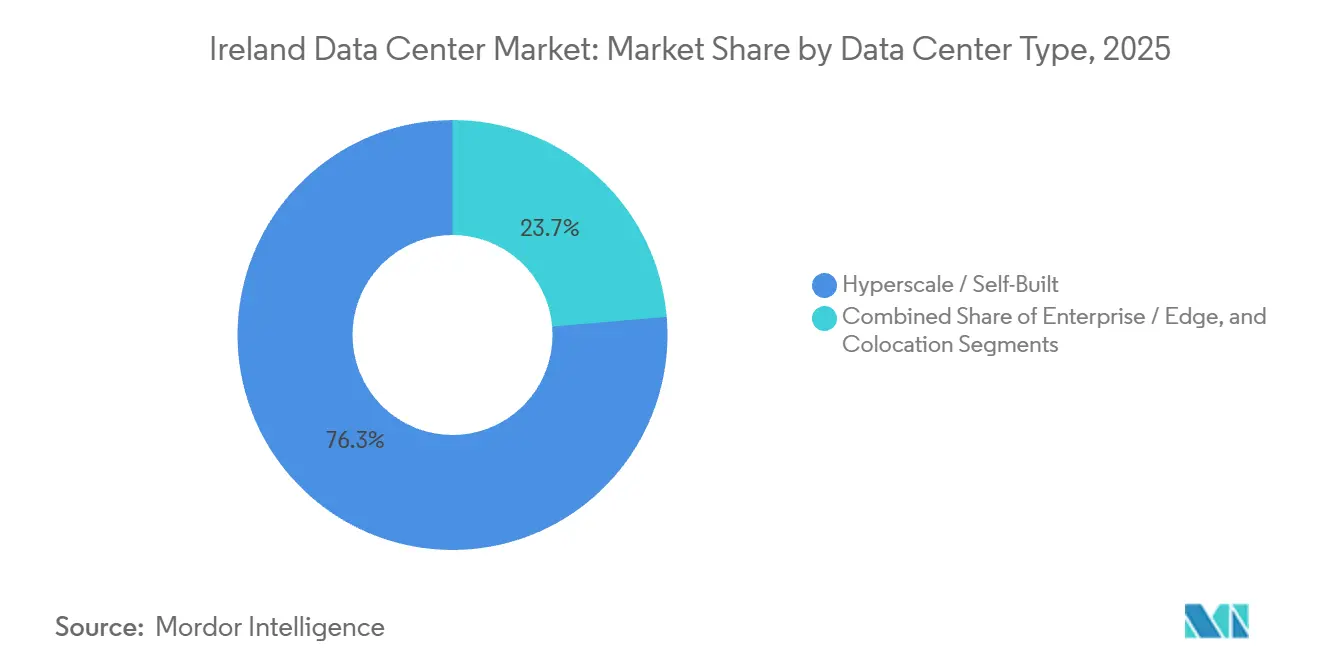

- Par type de centre de données, les installations hyperscale et auto-construites ont capturé 76,35 % de la part du marché des centres de données en Irlande en 2025, tandis que les sites d'entreprise et périphériques devraient croître à un TCAC de 13,63 % jusqu'en 2031.

- Par zone géographique clé, Dublin commandait 89,29 % de la capacité installée en 2025, tandis que le segment du reste de l'Irlande devrait s'étendre à un TCAC de 13,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données en Irlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations fiscales des entreprises soutenant les flux d'hyperscalers | +2.80% | National, concentré à Dublin | Long terme (≥ 4 ans) |

| Écosystème robuste de fibres sous-marines permettant des routes à ultra-faible latence | +2.10% | National, avec Dublin comme principal hub d'atterrissage | Moyen terme (2-4 ans) |

| Pipeline de campus hyperscale dépassant 1 GW d'ici 2030 | +3.20% | Région de Dublin, s'étendant vers les Midlands | Moyen terme (2-4 ans) |

| PPA d'énergie renouvelable renforçant les références en matière de durabilité | +1.90% | National, avec un accent sur les régions occidentales riches en énergie éolienne | Long terme (≥ 4 ans) |

| Demande de calcul périphérique portée par la 5G autour des métropoles irlandaises | +1.40% | Zones métropolitaines de Dublin, Cork et Galway | Court terme (≤ 2 ans) |

| Mandats de réutilisation de la chaleur résiduelle débloquant des revenus de chauffage urbain | +0.90% | Zones urbaines de Dublin, s'étendant à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations fiscales des entreprises soutenant les flux d'hyperscalers

Le taux d'imposition des sociétés de longue date de 12,5 % en Irlande, qui passe désormais à 15 % pour les plus grandes multinationales, continue de sous-tendre des engagements de capital décisifs. Microsoft, Google et Amazon Web Services ont collectivement déployé plus de 19 milliards USD depuis 2012, tandis que le programme EUR 3,5 milliards d'Echelon à Wicklow illustre comment les allocations d'amortissement accéléré réduisent le coût total de possession.[1]IDA Irlande, "L'Irlande pour la finance," idaireland.comLes procédures douanières simplifiées pour les mouvements de matériel intra-UE compriment davantage les délais de déploiement. La clarté fiscale est particulièrement précieuse alors que les opérateurs naviguent dans la règle de capacité distribuable de la Commission de régulation des services publics, qui exige jusqu'à 100 millions EUR de capital initial pour une construction typique de 50 MW.[2]Commission de régulation des services publics, "Politique de connexion des grands consommateurs d'énergie," cru.iePar conséquent, l'investissement direct étranger reste robuste malgré une légère hausse du taux d'imposition nominal.

Pipeline de campus hyperscale dépassant 1 GW d'ici 2030

La file d'attente de développement totalise désormais environ 1 070 MW de charge informatique future, soit le triple de la base de 2025. Les projets multi-phases de Vantage, Art Data Centres, GreenScale et Red Admiral illustrent le mouvement vers des campus énergétiquement indépendants qui s'appuient sur la production sur site ou les énergies renouvelables sous contrat. Les conceptions modulaires permettent aux opérateurs de mettre en service des salles uniquement lorsque les locataires d'ancrage signent, limitant le capital immobilisé si la demande se modère. Avec la formation en IA, les mandats de données souveraines et l'application plus stricte du RGPD pointant tous vers des ensembles de données plus importants dans la région, les développeurs parient que l'Irlande capturera une plus grande part des charges de travail de rapatriement européen. Le risque d'exécution reste élevé, cependant, car les approbations de connexion au réseau dans la région de Dublin sont effectivement suspendues jusqu'en 2028.[3]EirGrid, "Politique de connexion des centres de données," eirgrid.ie

Écosystème robuste de fibres sous-marines permettant des routes à ultra-faible latence

Environ 75 % de la capacité transatlantique de l'hémisphère Nord atterrit désormais sur les côtes irlandaises. Des systèmes tels que l'AEC-1, l'AEC-2 d'Aqua Comms et la nouvelle route Amitié, ainsi que le câble Fastnet de 320 Tbps à venir d'AWS, offrent une latence de l'ordre de la milliseconde vers l'Amérique du Nord. L'atterrissage de Hibernia Express à Cork offre le temps d'aller-retour New York le plus rapide d'Europe, donnant à l'Irlande un avantage de latence de trading pour les applications des marchés de capitaux. Alors que les hyperscalers autofinancent de nouveaux câbles comme les routes Tuskar et SOBR de Microsoft, la dépendance aux opérateurs tiers diminuera, réduisant les coûts par bit et renforçant la position de Dublin en tant que hub d'interconnexion panrégional.

PPA d'énergie renouvelable renforçant les références en matière de durabilité

Plus de 1 100 MW de PPA renouvelables sont déjà conclus, menés par le portefeuille éolien terrestre et solaire de 900 MW de Microsoft, les engagements éoliens de 229 MW d'Amazon et le contrat solaire de 58 MW de Google. Ces accords offrent une certitude de prix à long terme et aident les opérateurs à respecter leurs engagements de neutralité carbone. La règle de décembre 2025 de la CRU exigeant une production distribuable ou un stockage pour les nouvelles connexions accélère le déploiement de batteries sur site et de centrales électriques derrière le compteur. Le campus Wicklow d'Echelon, par exemple, associe un poste de transformation 220 kV à l'accès à 800 MW d'énergie éolienne offshore, le positionnant pour satisfaire à la réglementation sans compromettre les délais.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Moratoire sur la capacité du réseau électrique dans le corridor de Dublin | -2.4% | Dublin et les comtés environnants | Moyen terme (2-4 ans) |

| Hausse des prix de l'électricité et exposition à la taxe carbone | -1.8% | National | Court terme (≤ 2 ans) |

| Recours longs en matière de planification locale retardant les nouvelles constructions | -1.3% | National, aigu à Dublin et Wicklow | Moyen terme (2-4 ans) |

| Pénurie d'entrepreneurs spécialisés faisant gonfler le CAPEX des projets | -1.0% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Moratoire sur la capacité du réseau électrique dans le corridor de Dublin

Le gel d'EirGrid sur les nouvelles connexions à Dublin jusqu'en 2028 détourne les investissements vers Wicklow, Clare, Westmeath et Mayo, des régions qui disposent encore de marge et de disponibilité foncière. La contrainte du réseau oblige les développeurs soit à produire leur propre énergie, soit à négocier un accès préférentiel aux anciens postes de transformation. La conformité à la règle de capacité distribuable de la CRU peut ajouter entre 56 millions USD et 113 millions USD de coûts initiaux pour une installation typique de 50 MW, ce qui freine l'appétit des petits entrants. Bien que les hyperscalers puissent absorber la surtaxe, les fournisseurs de colocation peuvent reporter ou redimensionner les projets, ce qui pourrait resserrer l'offre dans le segment de détail.

Hausse des prix de l'électricité et exposition à la taxe carbone

Les prix de l'électricité en gros ont fortement augmenté en 2024, et la taxe carbone irlandaise est passée à 48,50 EUR par tonne avec une trajectoire d'escalade vers 100 EUR d'ici 2030. Un centre de données de 50 MW fonctionnant à une charge moyenne de 80 % fait donc face à une facture carbone annuelle de près de 1,9 million USD aujourd'hui, qui double d'ici la fin de la décennie si la décarbonisation est à la traîne. Les opérateurs réagissent avec des PPA renouvelables et des systèmes de réutilisation de la chaleur résiduelle tels que le réseau de chauffage urbain de Tallaght proposé par Amazon, qui pourrait monétiser l'énergie thermique excédentaire. Cependant, les projets de chauffage urbain nécessitent une coordination municipale et des contrats d'achat à long terme, ce qui limite l'évolutivité à court terme pour la plupart des campus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les campus hyperscale stimulent les ajouts de capacité

Les grands campus représentaient 60,14 % de la charge installée en 2025, et cette part augmente à mesure que la cohorte hyperscale accélère son expansion. La part du marché des centres de données en Irlande allouée aux sites hyperscale devrait s'étendre à un TCAC de 13,14 %, portée par les grappes de formation en IA qui nécessitent des blocs d'alimentation contigus dépassant 30 MW. Les économies d'échelle dans le refroidissement et l'approvisionnement en énergies renouvelables permettent à ces sites d'atteindre une efficacité d'utilisation de l'énergie (PUE) inférieure à 1,2, contre environ 1,5 pour les installations héritées.

Les installations de taille moyenne entre 5 MW et 10 MW continuent de servir les entreprises régionales et les charges de travail gouvernementales sensibles à la latence. Les nœuds périphériques de moins de 5 MW répondent aux cas d'utilisation des télécommunications et aux industries réglementées qui ne peuvent pas justifier des empreintes hyperscale. La construction modulaire permet aux opérateurs d'échelonner les dépenses en capital, comme on le voit dans le campus à six salles d'Art Data Centres à Ennis et la construction de Vantage à Dublin soutenue par la production sur site, qui peuvent toutes deux évoluer salle par salle. Cette flexibilité protège le rendement du capital investi si l'élan de location faiblit.

Par type de niveau : la domination du niveau 4 reflète la demande des services financiers

Les sites de niveau 4 représentaient 81,15 % de la capacité installée en 2025, une part qui devrait augmenter légèrement à mesure que les locataires du secteur bancaire, des assurances et du secteur public imposent des exigences strictes en matière de disponibilité. La part du marché des centres de données en Irlande pour l'infrastructure de niveau 4 devrait progresser à un TCAC de 13,32 %, soutenue par les mandats de résilience opérationnelle de la Banque centrale d'Irlande qui exigent des objectifs de récupération inférieurs à quatre heures. Les coûts de construction sont environ 40 % plus élevés que les équivalents de niveau 3, mais la prime de résilience est acceptée par les locataires averses au risque.

Le niveau 3 reste pertinent pour les charges de travail TI et ITES qui peuvent tolérer de brèves fenêtres de maintenance, tandis que les empreintes de niveau 1 et niveau 2 s'orientent désormais vers les environnements de test et de développement. Des opérateurs tels qu'Equinix et Digital Realty modernisent les anciennes salles de niveau 3 avec des chaînes d'alimentation sans interruption supplémentaires pour obtenir la certification de niveau 4, une démarche qui capture des prix premium sans dépenses d'investissement en construction neuve.

Par type de centre de données : les entreprises et le périphérique gagnent des parts au milieu des déploiements 5G

Les installations hyperscale et auto-construites ont conservé 76,35 % de la capacité totale en 2025, mais les installations d'entreprise et périphériques sont sur une trajectoire de croissance plus rapide de 13,63 % jusqu'en 2031. Cloudflare, EdgeConneX et les opérateurs de télécommunications ajoutent des micro-sites autour de Cork, Galway et Limerick pour maintenir la latence en dessous de 10 millisecondes pour les applications de réalité augmentée et de véhicules autonomes. Ces installations adoptent souvent des échangeurs de chaleur à refroidissement liquide en porte arrière pour prendre en charge les baies riches en GPU dans la plage de 30 kW à 40 kW.

La colocation de détail continue de prospérer à Dublin, où le hub d'interconnexion DUB11 d'Equinix offre un accès de connexion croisée à plus de 100 opérateurs et points d'accès cloud. La colocation en gros se développe à mesure que les locataires des services financiers et des logiciels en tant que service (SaaS) recherchent des suites dédiées de plus de 1 MW, mais l'incertitude du réseau incite les propriétaires à précâbler les salles en attendant des lettres d'allocation de puissance définitives.

Par utilisateur final : le BFSI mène la croissance au milieu des mandats de migration vers le cloud

Les charges de travail TI et ITES ont représenté 35,61 % de la demande de 2025, mais les charges de travail BFSI devraient enregistrer le TCAC le plus élevé de 14,66 % jusqu'en 2031. Le cadre de résilience de la Banque centrale oblige les banques à maintenir des sites de basculement géographiquement séparés, ce qui profite à la colocation de niveau 4 à la fois à Dublin et à Wicklow. Les assureurs multinationaux établissant leur siège européen dans la capitale ajoutent des exigences supplémentaires pour des cages sécurisées à haute densité.

Les agences gouvernementales suivent la politique irlandaise du cloud en premier, migrant les systèmes hérités vers des architectures cloud hybrides qui mélangent des pics de calcul hyperscale avec une colocation dans le pays pour les ensembles de données sensibles. La fabrication, les produits pharmaceutiques et les médias contribuent chacun à des tranches plus petites mais régulières de capacité supplémentaire, en particulier dans les corridors de Shannon et de Galway où les clusters industriels se chevauchent avec les nœuds de calcul périphérique.

Analyse géographique

Dublin a fourni 89,29 % de la capacité installée en 2025 grâce à ses hôtels d'opérateurs établis, ses nœuds de câbles sous-marins et sa concentration de talents. Malgré le moratoire sur le réseau, l'empreinte existante de la ville restera indispensable pour les charges de travail à forte interconnexion. Néanmoins, le reste de l'Irlande devrait s'étendre à un TCAC de 13,58 %, alimenté par de grands sites en construction neuve à Wicklow, Clare, Westmeath et Mayo qui contournent les quotas de connexion.

Dans le nord-ouest, Derry et Letterkenny attirent des projets qui servent à la fois la République et le Royaume-Uni, aidés par des prix fonciers plus bas et des interconnexions d'énergies renouvelables renforcées. Les gouvernements régionaux accélèrent souvent les permis par rapport au calendrier d'urbanisme chargé de Dublin, réduisant les délais de construction de plusieurs mois. Néanmoins, la distance par rapport à la capitale peut introduire des compromis en matière de souveraineté des données et de latence pour les locataires des services financiers qui doivent maintenir des seuils stricts de vitesse d'aller-retour.

L'interconnecteur celtique, dont la mise en service est prévue d'ici 2028, reliera directement l'Irlande au réseau français, permettant des importations d'énergie renouvelable pendant les périodes de faible vent et des exportations pendant les périodes de production excédentaire. Ce lien sous-marin de 700 MW ajoute également de la redondance au système électrique de l'île, permettant éventuellement des quotas de capacité plus souples dans les futurs cycles de connexion. Pris ensemble, la dispersion géographique aide à équilibrer la charge du réseau irlandais tout en maintenant la trajectoire de croissance globale du marché des centres de données en Irlande.

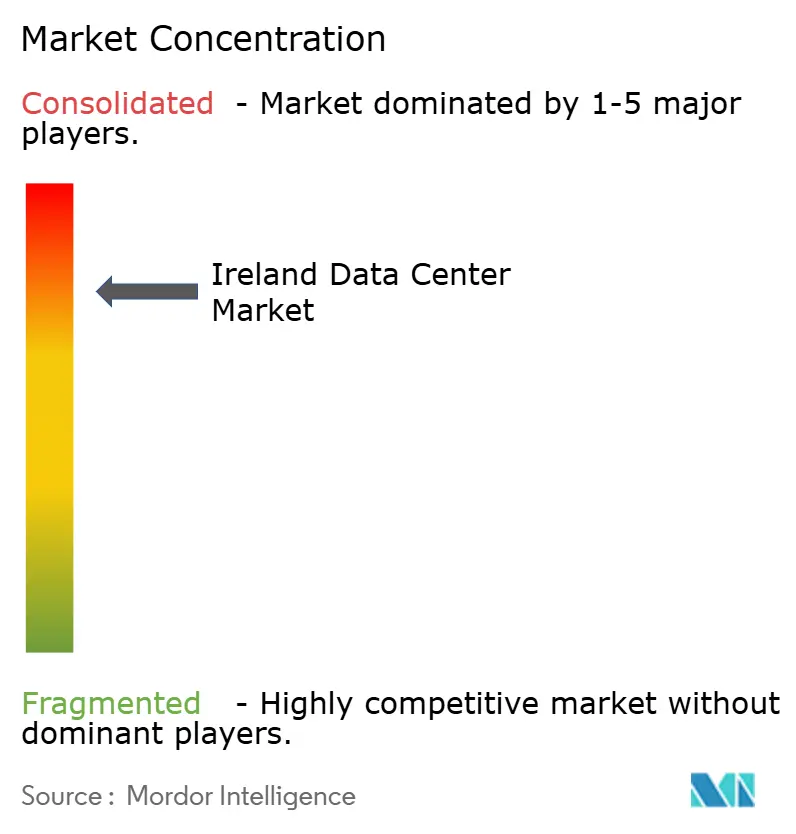

Paysage concurrentiel

Le marché des centres de données en Irlande présente une concentration. L'intégration verticale se renforce à mesure que les opérateurs sécurisent des actifs d'énergie renouvelable et des câbles sous-marins pour se protéger contre les chocs externes. Les spécialistes de la colocation mettent l'accent sur les structures d'interconnexion définies par logiciel qui créent des écosystèmes fidélisants et justifient des prix premium.

Les développeurs axés sur le périphérique tels qu'EdgeConneX et Cloudflare se taillent des niches avec des nœuds modulaires de moins de 5 MW près des points d'agrégation 5G. Les entrants énergétiquement indépendants comme Red Admiral, qui associe un parc solaire de 130 MW à un campus de 250 MW à Westmeath, représentent un changement structurel dans les modèles de financement de projets. L'innovation en matière de refroidissement liquide prend de l'élan, la conception modulaire d'immersion-refroidissement de Microsoft signalant des objectifs de densité de nouvelle génération susceptibles d'atteindre l'Irlande dans l'horizon de planification. La concurrence par les prix pourrait s'intensifier à partir de 2027 si le pipeline de 1 070 MW se met en ligne plus rapidement que la demande, en particulier dans les suites de colocation en gros.

Les opérateurs de télécommunications régionaux et les fournisseurs de fibre noire forment des coentreprises avec des propriétaires de centres de données pour précâbler les nouvelles salles pour des longueurs d'onde de 400 Gbps, réduisant les délais d'emménagement pour les locataires sensibles à la latence. Plusieurs opérateurs se diversifient également dans les services gérés. Equinix Fabric prend déjà en charge le routage multi-cloud, tandis que la plateforme ServiceFabric de Digital Realty ajoute des superpositions de sécurité à confiance zéro, brouillant la frontière entre la colocation pure et l'orchestration cloud hybride. Enfin, une poignée de développeurs irlandais explorent des conversions en fiducies de placement immobilier qui pourraient débloquer un capital à moindre coût et élargir la base d'investisseurs, signalant que les structures des marchés de capitaux pourraient devenir un autre axe de concurrence d'ici la fin de la décennie.

Leaders du secteur des centres de données en Irlande

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft a converti les générateurs de secours de ses installations de Dublin à l'huile végétale hydrotraitée, réduisant les émissions de carbone d'environ 90 % par rapport au diesel conventionnel.

- Décembre 2025 : La Commission de régulation des services publics a finalisé sa politique de connexion des grands consommateurs d'énergie, exigeant une production distribuable ou un stockage par batteries pour les nouvelles connexions au réseau des centres de données.

- Août 2025 : EdgeConneX a reçu l'approbation de planification pour une installation périphérique modulaire ciblant les locataires des télécommunications et des médias, avec une mise en service prévue pour le premier semestre 2026.

- Mai 2025 : Echelon Data Centres a obtenu le consentement de planification pour ses campus DUB20 et DUB30 d'une valeur de 3,5 milliards EUR à Wicklow, fournissant 180 MW de charge de niveau 4.

Portée du rapport sur le marché des centres de données en Irlande

Le marché des centres de données englobe l'infrastructure, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et zones géographiques clés, reflétant les besoins divers des entreprises et des organisations opérant dans le pays.

Le rapport sur le marché des centres de données en Irlande est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, TI et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux) et zone géographique clé (Dublin et reste de l'Irlande). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| TI et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Dublin |

| Reste de l'Irlande |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| TI et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Dublin | ||

| Reste de l'Irlande | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. Cet espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition contribue à disposer d'une infrastructure de câblage et de refroidissement appropriée. Elle est mesurée en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 pi² et 75 001 pi² ; Centre de données grand - le nombre de baies doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 pi² et 5 001 pi² ; Centre de données petit - le nombre de baies doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. Cet espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition contribue à disposer d'une infrastructure de câblage et de refroidissement appropriée. Elle est mesurée en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs, une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse entrer par la face avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où la face arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (alimentation sans interruption, générateurs, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lorsque l'alimentation du réseau est coupée. L'ASI prend en charge principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour éviter toute interruption. |

| N+1 | Désigné par « besoin plus un », il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, alors pour atteindre N+1, un système ASI supplémentaire serait nécessaire. |

| 2N | Il fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée où il aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir le fonctionnement du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (à partir des réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface au sol est ≤ 5 000 pi² ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la surface au sol est ≥ 225 001 pi² ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme centre de données méga. |

| Colocation de détail | Il s'agit des clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Il s'agit des clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Il s'agit des clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs de la vidéo à la demande par contournement (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés dans tout le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à la fois pour les usages résidentiels et commerciaux. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé à deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appels des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement